Forwarded from TruEcon

#рубль #Россия #ликвидность #БанкРоссии #юань

Юань продолжает набирать обороты на российском рынке

Банк России опубликовал августовский Обзор Рисков Финансовых Рынков, из интересного по валютному рынку в августе:

✔️ Население резко сократило чистые покупки валюты в августе до 68.2 млрд руб. (чуть более $1 млрд), что в 3.5 раза меньше, чем в июле, когда покупки составляли 237.1 млрд руб. При этом, покупки юаней составили 39 млрд руб.

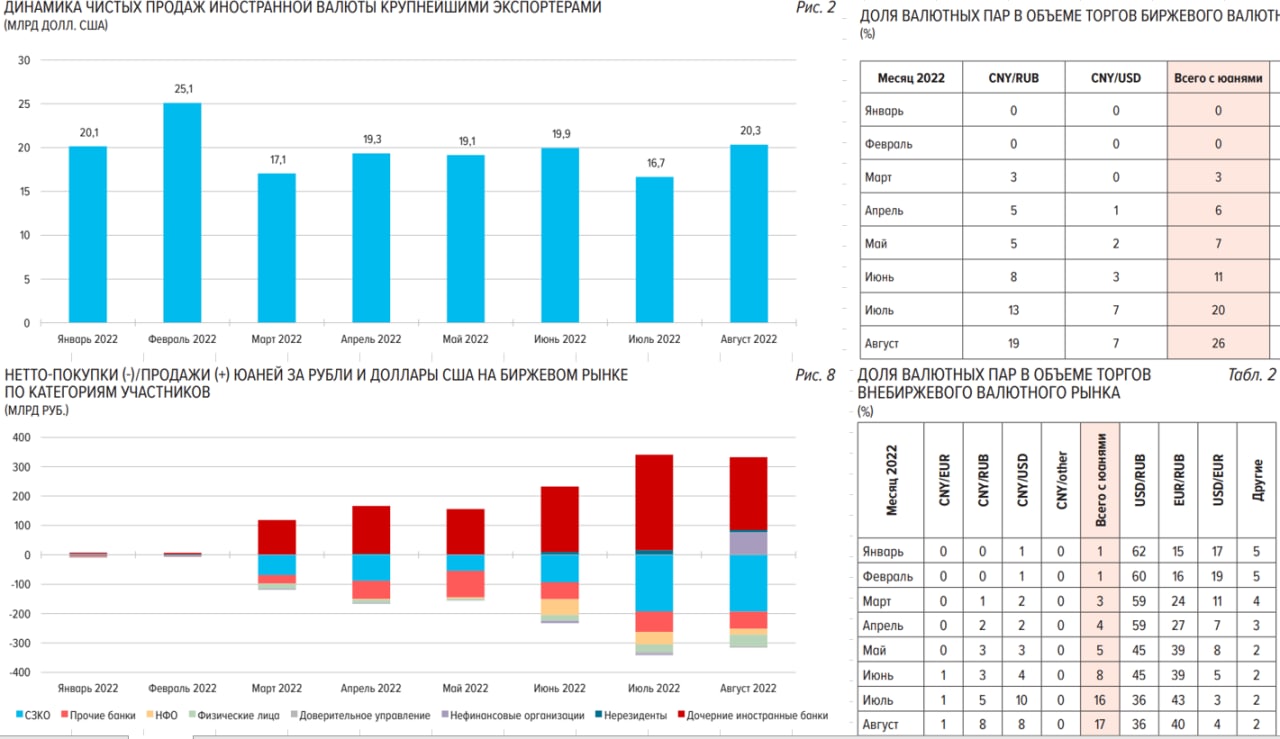

✔️ Доля торгов юанем на биржевых и внебиржевых торгах выросла до 26% и 17% соответственно.

✔️ В июне-августе резко выросло предложение юаня со стороны дочерних иностранных банков (это было видно по схлопыванию спреда, но сейчас видно по факту), в августе же выросло и предложение юаня со стороны нефинансовых организаций, что прямо указывает на активный рост доли юаня в расчетах.

✔️ СЗКО и прочие банки купили китайской валюты на 1.07 трлн руб. с начала года, а только за август купили их на 252 млрд руб.

✔️ Крупнейшие экспортеры продали рекордные с февраля $20.3 млрд экспортной выручки.

В целом, очевидно, что доля юаня продолжает активно расти во всех сегментах рынка. Сегодня вышла информация о том, что Роснефть планирует крупнейший выпуск в юанях объемом не менее 10 млрд юаней, ранее размещались Русал и Полюс. В то же время, объективно есть одна большая проблема – юаня в депозитах становится все больше, но банкам объективно их пока некуда размещать пока (облигации – это не совсем банковский инструмент). Учитывая, что нет выпусков Минфина в юанях и они только в далеком будущем, у рынка фактически нет однозначного бенчмарка и понятной привязки по ставкам. Это негативно сказывается на развитии в кредитования компаний в данной валюте. Потому было бы крайне позитивно для рынка, если бы такие бенчмарки появились....

@truecon

Юань продолжает набирать обороты на российском рынке

Банк России опубликовал августовский Обзор Рисков Финансовых Рынков, из интересного по валютному рынку в августе:

✔️ Население резко сократило чистые покупки валюты в августе до 68.2 млрд руб. (чуть более $1 млрд), что в 3.5 раза меньше, чем в июле, когда покупки составляли 237.1 млрд руб. При этом, покупки юаней составили 39 млрд руб.

✔️ Доля торгов юанем на биржевых и внебиржевых торгах выросла до 26% и 17% соответственно.

✔️ В июне-августе резко выросло предложение юаня со стороны дочерних иностранных банков (это было видно по схлопыванию спреда, но сейчас видно по факту), в августе же выросло и предложение юаня со стороны нефинансовых организаций, что прямо указывает на активный рост доли юаня в расчетах.

✔️ СЗКО и прочие банки купили китайской валюты на 1.07 трлн руб. с начала года, а только за август купили их на 252 млрд руб.

✔️ Крупнейшие экспортеры продали рекордные с февраля $20.3 млрд экспортной выручки.

В целом, очевидно, что доля юаня продолжает активно расти во всех сегментах рынка. Сегодня вышла информация о том, что Роснефть планирует крупнейший выпуск в юанях объемом не менее 10 млрд юаней, ранее размещались Русал и Полюс. В то же время, объективно есть одна большая проблема – юаня в депозитах становится все больше, но банкам объективно их пока некуда размещать пока (облигации – это не совсем банковский инструмент). Учитывая, что нет выпусков Минфина в юанях и они только в далеком будущем, у рынка фактически нет однозначного бенчмарка и понятной привязки по ставкам. Это негативно сказывается на развитии в кредитования компаний в данной валюте. Потому было бы крайне позитивно для рынка, если бы такие бенчмарки появились....

@truecon

{kind=link}

Forwarded from TruEcon

#рубль #Россия #ликвидность #БанкРоссии #юань

Валютный рынок перекосило

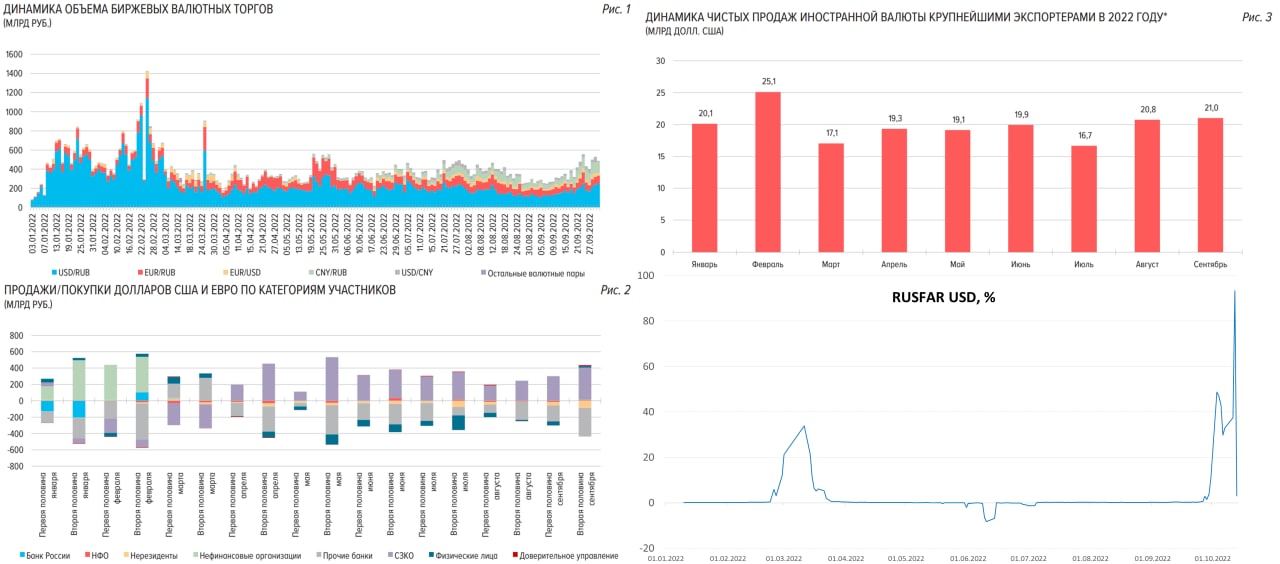

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

{kind=link}