#ALRS #MOEX #RTKM

Тезисно, отчеты АЛРОСА, Мосбиржа, Ростел...

В этой статье хочу сразу сделать краткий обзор отчетов за 3 кв. и 9 м. 19 г. по МСФО нескольких компаний. А также тезисно пройти по значимым апсайдам.

💎 АЛРОСА

Выручка, как и предполагалось снизилась на 20% кв/кв и на целых 35% год к году. Чистая прибыль осталась без изменений кв/кв подтянув рентабельность по EBITDA на 2 п.п., что не может не радовать. А вот год к году падение составляет уже 44%. Отрицательная динамика фин показателей замедлилась и некритично вырос долг.

Апсайд - низкая база первого полугодия может оказать поддержку показателям на оставшийся период года. У компании хороший запас прочности в долговых обязательствах и видно замедление падения фин показателей.

💰 МОСБИРЖА

Операционные доходы за 3 квартал выросли на 8,6%. Чистая прибыль увеличилась на 6,8%, однако ко 2 кварталу этого года снизилась на 7,6%. По итогам 9 месяцев компания показала хороший рост комиссионных доходов, увеличив выручку на 7,2%, а прибыль увеличилась незначительно, только лишь в связи с созданием резерва по возникшей задолженности на сумму 2,5 млрд рублей. Это единовременная мера для ликвидации последствий недостачи зерна на складах.

Апсайд - после того, как резерв будет списан, чистая прибыль компании покажет рост. А ожидаемый рост дивидендов способен поддержать интерес со стороны акционеров.

☎️ РОСТЕЛЕКОМ

Традиционно выручка Ростелекома растет небольшими темпами, составив 5% г/г по итогам 3 кв. А вот прирост чистой прибыли составил двузначную величину в 12%. По итогам 9 месяцев показатели еще выше 29% и 16,4 млрд рублей чистой прибыли. FCF в 3 квартале вообще увеличился на 116%.

Апсайд - благоприятная конъюнктура помогает раскачать фин показатели Ростелекома, а ожидаемый синергетический эффект от консолидации Теле2 добавит позитива.

P.S. Апсайд - это позитивные факторы для компании, которые закладывают некие ожидания роста котировок и улучшения конъюнктуры.

Не является индивидуальной инвестиционной рекомендацией.

Тезисно, отчеты АЛРОСА, Мосбиржа, Ростел...

В этой статье хочу сразу сделать краткий обзор отчетов за 3 кв. и 9 м. 19 г. по МСФО нескольких компаний. А также тезисно пройти по значимым апсайдам.

💎 АЛРОСА

Выручка, как и предполагалось снизилась на 20% кв/кв и на целых 35% год к году. Чистая прибыль осталась без изменений кв/кв подтянув рентабельность по EBITDA на 2 п.п., что не может не радовать. А вот год к году падение составляет уже 44%. Отрицательная динамика фин показателей замедлилась и некритично вырос долг.

Апсайд - низкая база первого полугодия может оказать поддержку показателям на оставшийся период года. У компании хороший запас прочности в долговых обязательствах и видно замедление падения фин показателей.

💰 МОСБИРЖА

Операционные доходы за 3 квартал выросли на 8,6%. Чистая прибыль увеличилась на 6,8%, однако ко 2 кварталу этого года снизилась на 7,6%. По итогам 9 месяцев компания показала хороший рост комиссионных доходов, увеличив выручку на 7,2%, а прибыль увеличилась незначительно, только лишь в связи с созданием резерва по возникшей задолженности на сумму 2,5 млрд рублей. Это единовременная мера для ликвидации последствий недостачи зерна на складах.

Апсайд - после того, как резерв будет списан, чистая прибыль компании покажет рост. А ожидаемый рост дивидендов способен поддержать интерес со стороны акционеров.

☎️ РОСТЕЛЕКОМ

Традиционно выручка Ростелекома растет небольшими темпами, составив 5% г/г по итогам 3 кв. А вот прирост чистой прибыли составил двузначную величину в 12%. По итогам 9 месяцев показатели еще выше 29% и 16,4 млрд рублей чистой прибыли. FCF в 3 квартале вообще увеличился на 116%.

Апсайд - благоприятная конъюнктура помогает раскачать фин показатели Ростелекома, а ожидаемый синергетический эффект от консолидации Теле2 добавит позитива.

P.S. Апсайд - это позитивные факторы для компании, которые закладывают некие ожидания роста котировок и улучшения конъюнктуры.

Не является индивидуальной инвестиционной рекомендацией.

#RTKM

Целый шквал новостей вышел по Ростелекому за последние дни.

☎️ Первая и самая главная новость о заключении долгожданной сделки по присоединению Теле2. Я неоднократно говорил, что, кроме синергетического эффекта от сделки возрастет и долговая нагрузка.

Специально для того, чтобы понять, как с негативной стороны скажется на Ростелекоме эта сделка я приступил к подготовке подробной статьи.

💰 Сегодня же, господин Осеевский заявил, что промежуточных дивидендов акционеры пока не увидят, но добавил, что свои обязательства компания выполнит в полном объеме летом.

Акции на эти две новости отреагировали разнонаправленно. Во вторник выросли на 6% и скорректировались на 3% вчера.

Целый шквал новостей вышел по Ростелекому за последние дни.

☎️ Первая и самая главная новость о заключении долгожданной сделки по присоединению Теле2. Я неоднократно говорил, что, кроме синергетического эффекта от сделки возрастет и долговая нагрузка.

Специально для того, чтобы понять, как с негативной стороны скажется на Ростелекоме эта сделка я приступил к подготовке подробной статьи.

💰 Сегодня же, господин Осеевский заявил, что промежуточных дивидендов акционеры пока не увидят, но добавил, что свои обязательства компания выполнит в полном объеме летом.

Акции на эти две новости отреагировали разнонаправленно. Во вторник выросли на 6% и скорректировались на 3% вчера.

#YNDX

К концу торговой сессии 18.11.19 котировки компании Яндекс прибавляют в стоимости более 11%

Это закономерная реакция рынка на новости о грядущем изменении структуры компании. Депутат Госдумы, предложивший ограничить владение иностранцев долей в компании, также решил отозвать законопроект на доработку. Это произошло после смягчении риторики правительства и президента, в частности.

Разрыв в цене акций после злополучных новостей был полностью отыгран и котировки устремляются к своим локальным вершинам.

Я неоднократно писал, что падение акций вызвано психологическими факторами и бизнесу компании мало что угрожает. При малейших позитивных новостях все просадки отыгрались, а ожидание исторических прибылей компании за 2019 год ещё больше поддержат интерес к Яндексу.

На сегодняшний день до конца не известно, как будет реструктуризирован бизнес, но позитив на лицо.

К концу торговой сессии 18.11.19 котировки компании Яндекс прибавляют в стоимости более 11%

Это закономерная реакция рынка на новости о грядущем изменении структуры компании. Депутат Госдумы, предложивший ограничить владение иностранцев долей в компании, также решил отозвать законопроект на доработку. Это произошло после смягчении риторики правительства и президента, в частности.

Разрыв в цене акций после злополучных новостей был полностью отыгран и котировки устремляются к своим локальным вершинам.

Я неоднократно писал, что падение акций вызвано психологическими факторами и бизнесу компании мало что угрожает. При малейших позитивных новостях все просадки отыгрались, а ожидание исторических прибылей компании за 2019 год ещё больше поддержат интерес к Яндексу.

На сегодняшний день до конца не известно, как будет реструктуризирован бизнес, но позитив на лицо.

#DSKY

Акции Детского мира в последние несколько дней испытывают давление, снизившись сегодня на 3,2%.

Поводом для этого послужила новость о возможном SPO компании. Ориентировочно, формирование книги заявок начнется 18 ноября. Как итог, вырастет количество акций в свободном обращении и увеличится их ликвидность.

Пока не известно будет ли в SPO принимать участие крупный игрок и как распределится структура акционеров после размещения.

Эта неопределенность не нравится инвесторам, хотя увеличение free float, позитивно в целом.

Напомню, что АФК "Система" и РКИФ планировали провести SPO "Детского мира" в декабре 2018 года, но им это так и не удалось.

Акции Детского мира в последние несколько дней испытывают давление, снизившись сегодня на 3,2%.

Поводом для этого послужила новость о возможном SPO компании. Ориентировочно, формирование книги заявок начнется 18 ноября. Как итог, вырастет количество акций в свободном обращении и увеличится их ликвидность.

Пока не известно будет ли в SPO принимать участие крупный игрок и как распределится структура акционеров после размещения.

Эта неопределенность не нравится инвесторам, хотя увеличение free float, позитивно в целом.

Напомню, что АФК "Система" и РКИФ планировали провести SPO "Детского мира" в декабре 2018 года, но им это так и не удалось.

ПРАЙМ

АФК "Система" и РКИФ планируют SPO не менее 20,3% "Детского мира"

АФК "Система" совместно с Российско-китайским инвестиционным фондом (РКИФ) планируют провести вторичное публичное размещение акций (SPO) "Детского ми

#VTBR

А вот и 200 ярдов подъехало. ВТБ и уроки рисования.

Всем привет, Друзья. Не так давно я писал статью, в которой разбирал отчетность ВТБ за 1-е полугодие. В ней же сделал оговорку о том, что достичь уровня по чистой прибыли в 200 млрд рублей будет крайне тяжело.

💵Скептически настроен я был и после отчета за 3 кв. Чистая прибыль компании выросла на 42% по сравнению с 3 кв. 18 г. А вот за 9 месяцев ЧП составила 128 млрд рублей, что ниже на 4% показателей прошлого года. Чистые проц. доходы за 9 месяцев немного снизились до 323,8 млрд рублей, однако чистые комис. доходы выросли на 6,5%.

В целом в 3 квартале 2019 года наблюдалась положительная динамика прибыльности.

Основной источник для выполнения плана, компания ищет в сделке с Ростелекомом по продаже пакета Tele2. Сумму в 42 млрд рублей ВТБ получит в счет оплаты за свой пакет акций. Как раз эта сумма, плюс прибыль за 4 кв. способны вытолкнуть итоговый результат за 200 ярдов, но хорошо ли это?

💡Вышеуказанная сумма поступит ВТБ только в следующем году, но зачесть ее менеджмент планирует уже в этом, ради выполнения плана. Эта ситуация у меня вызывает неоднозначные чувства. С одной стороны хорошо, что план будет выполнен. С другой, эта бумажная прибыль, которой в следующем году не будет хватать ВТБ для выполнения планов, а это в свою очередь, будет негативно воспринято инвесторами.

💰Дивиденды, в случае, выполнения плана сулят див. доходность более 7%. Но вот какие источники для выплат в следующем году будет искать руководство, загадка. При всех положительных эффектах от сделки с Ростелекомом и преодолении отметки в 200 ярдов, я не вижу позитива по компании в дальнейшем, и боюсь, что долю в компании после отчета за 2019 год буду сокращать.

А пока будем довольствоваться позитивными новостями и красиво "нарисованными" отчетами.

* Не является индивидуальной инвестиционной рекомендацией.

А вот и 200 ярдов подъехало. ВТБ и уроки рисования.

Всем привет, Друзья. Не так давно я писал статью, в которой разбирал отчетность ВТБ за 1-е полугодие. В ней же сделал оговорку о том, что достичь уровня по чистой прибыли в 200 млрд рублей будет крайне тяжело.

💵Скептически настроен я был и после отчета за 3 кв. Чистая прибыль компании выросла на 42% по сравнению с 3 кв. 18 г. А вот за 9 месяцев ЧП составила 128 млрд рублей, что ниже на 4% показателей прошлого года. Чистые проц. доходы за 9 месяцев немного снизились до 323,8 млрд рублей, однако чистые комис. доходы выросли на 6,5%.

В целом в 3 квартале 2019 года наблюдалась положительная динамика прибыльности.

Основной источник для выполнения плана, компания ищет в сделке с Ростелекомом по продаже пакета Tele2. Сумму в 42 млрд рублей ВТБ получит в счет оплаты за свой пакет акций. Как раз эта сумма, плюс прибыль за 4 кв. способны вытолкнуть итоговый результат за 200 ярдов, но хорошо ли это?

💡Вышеуказанная сумма поступит ВТБ только в следующем году, но зачесть ее менеджмент планирует уже в этом, ради выполнения плана. Эта ситуация у меня вызывает неоднозначные чувства. С одной стороны хорошо, что план будет выполнен. С другой, эта бумажная прибыль, которой в следующем году не будет хватать ВТБ для выполнения планов, а это в свою очередь, будет негативно воспринято инвесторами.

💰Дивиденды, в случае, выполнения плана сулят див. доходность более 7%. Но вот какие источники для выплат в следующем году будет искать руководство, загадка. При всех положительных эффектах от сделки с Ростелекомом и преодолении отметки в 200 ярдов, я не вижу позитива по компании в дальнейшем, и боюсь, что долю в компании после отчета за 2019 год буду сокращать.

А пока будем довольствоваться позитивными новостями и красиво "нарисованными" отчетами.

* Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

Как часто Вы хотели бы видеть новую статью на канале?

Anonymous Poll

35%

Одну в день

22%

Одну в неделю

30%

По каждой существенной новости

14%

Иди лучше статью новую готовь )))

#RTKM

Все, что нужно знать о новом Ростелекоме и Tele2, в одной статье

Сегодня я хочу подвести итог, объединив всю информацию о сделке Ростелекома, ВТБ и Tele2 в небольшую статью и разобраться в новой структуре компаний. Заодно посчитаем приблизительную выручку, прибыль и долг объединённой компании.

До сделки Ростелекому принадлежало 45% акций Tele2. Оставшийся пакет в 55% будет выкуплен у Tele2 Russia Holding AB (ВТБ - 50%, Мордашов - 40%, банк «Россия» - 10%) следующим способом:

❗️17,5% за счет собственных средств (42 млрд руб.)

❗️27,5% в входе допэмиссии в пользу ВТБ по 93,21 руб. за акцию (66 млрд руб.)

❗️10% в обмен на квазиказначейский акции (24 млрд руб.)

Что Ростелеком получает:

1️⃣ 55% акций Tele2 и полный контроль над компанией

2️⃣ Долг объединенной компании составит около 400 млрд руб.

3️⃣ Увеличение выручки до 500 млрд руб.

4️⃣ Прибыль объединенной компании в размере 27 млрд руб.

5️⃣ Мультипликаторы P/E - 17, ROE - 5,5%

6️⃣ CAPEX на 2020 год в районе 100 млрд руб.

Что Ростелеком отдает:

1️⃣ 42 млрд руб. из собственных средств

2️⃣ 708 млн выпущенных акций

3️⃣ Квазиказначейский акции на 24 млрд руб.

Синергетический эффект от сделки виден сразу. Выручка и прибыль заметно вырастут, но вместе с ними и долговая нагрузка, которая будет нервировать инвесторов, желающих получать стабильные дивиденды. Напомню, что Ростелеком в последние годы платил около 5 рублей на акцию

Благодаря сделке, Ростелеком из скучной, консервативной компании превращается в компанию роста, которой характерны ускоренные темпы роста выручки, прибыли, обязательств, но не дивидендов.

Что меня тревожит, так это новая структура акционеров. С одной стороны, ВТБ теряет контроль над Tele2, но получает акции Ростелекома. Правда банк не сможет отчуждать свою долю в 8,4% в течение 4 лет, обеспечивая госдолю в 50% + 1 акция, а значит и дальше опосредованно будет владеть Tele2.

💡 Тем не менее, Ростелеком остается интересным активом, а благодаря Tele2 становится крупнейшим оператором связи в России, к которому с бо’льшей охотой будут присматриваться, как частные инвесторы, так и крупные инвестиционные фонды.

*Не является индивидуальной инвестиционной рекомендацией

Все, что нужно знать о новом Ростелекоме и Tele2, в одной статье

Сегодня я хочу подвести итог, объединив всю информацию о сделке Ростелекома, ВТБ и Tele2 в небольшую статью и разобраться в новой структуре компаний. Заодно посчитаем приблизительную выручку, прибыль и долг объединённой компании.

До сделки Ростелекому принадлежало 45% акций Tele2. Оставшийся пакет в 55% будет выкуплен у Tele2 Russia Holding AB (ВТБ - 50%, Мордашов - 40%, банк «Россия» - 10%) следующим способом:

❗️17,5% за счет собственных средств (42 млрд руб.)

❗️27,5% в входе допэмиссии в пользу ВТБ по 93,21 руб. за акцию (66 млрд руб.)

❗️10% в обмен на квазиказначейский акции (24 млрд руб.)

Что Ростелеком получает:

1️⃣ 55% акций Tele2 и полный контроль над компанией

2️⃣ Долг объединенной компании составит около 400 млрд руб.

3️⃣ Увеличение выручки до 500 млрд руб.

4️⃣ Прибыль объединенной компании в размере 27 млрд руб.

5️⃣ Мультипликаторы P/E - 17, ROE - 5,5%

6️⃣ CAPEX на 2020 год в районе 100 млрд руб.

Что Ростелеком отдает:

1️⃣ 42 млрд руб. из собственных средств

2️⃣ 708 млн выпущенных акций

3️⃣ Квазиказначейский акции на 24 млрд руб.

Синергетический эффект от сделки виден сразу. Выручка и прибыль заметно вырастут, но вместе с ними и долговая нагрузка, которая будет нервировать инвесторов, желающих получать стабильные дивиденды. Напомню, что Ростелеком в последние годы платил около 5 рублей на акцию

Благодаря сделке, Ростелеком из скучной, консервативной компании превращается в компанию роста, которой характерны ускоренные темпы роста выручки, прибыли, обязательств, но не дивидендов.

Что меня тревожит, так это новая структура акционеров. С одной стороны, ВТБ теряет контроль над Tele2, но получает акции Ростелекома. Правда банк не сможет отчуждать свою долю в 8,4% в течение 4 лет, обеспечивая госдолю в 50% + 1 акция, а значит и дальше опосредованно будет владеть Tele2.

💡 Тем не менее, Ростелеком остается интересным активом, а благодаря Tele2 становится крупнейшим оператором связи в России, к которому с бо’льшей охотой будут присматриваться, как частные инвесторы, так и крупные инвестиционные фонды.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Всем привет, Друзья. Вчера начали отчитываться первые МРСК (Юга, Волги, Северо-Запад, Центра)

Традиционно, по итогам года, я делаю сводную таблицу и выбираю несколько лучших и перспективных компаний, с которыми провожу следующий год. Но в этот раз я решил подвести промежуточные итоги уже после отчета за 9 месяцев.

Пока ситуация не утешительная. В портфеле я держу толко лишь МРСК ЦП. Жду отчета по оставшимся компаниям, подбиваю итоги и делаю выводы. Результаты, тезисно, опубликую в отдельной статье.

Если у Вас возникнут вопросы по сводной таблице, буду рад ответить: @Trader_31

Традиционно, по итогам года, я делаю сводную таблицу и выбираю несколько лучших и перспективных компаний, с которыми провожу следующий год. Но в этот раз я решил подвести промежуточные итоги уже после отчета за 9 месяцев.

Пока ситуация не утешительная. В портфеле я держу толко лишь МРСК ЦП. Жду отчета по оставшимся компаниям, подбиваю итоги и делаю выводы. Результаты, тезисно, опубликую в отдельной статье.

Если у Вас возникнут вопросы по сводной таблице, буду рад ответить: @Trader_31

{kind=link}

#GAZP #DSKY

Осенние SPO или «черная пятница» на рынке акций.

На прошлой недели сразу несколько крупных компаний России провели свои SPO. В их числе Газпром и Детский мир.

Напомню, что SPO - это повторное размещение акций, когда крупный мажоритарий продает часть своих акций, как в случае Детского мира или портфель целиком, как у Газпрома.

В случае с Детским миром, АФК "Система" совместно с РКИФ продали часть своего портфеля 23,7% компании. А вот «Газпром газораспределение» выставил на продажу весь пакет в 3,59% одному покупателю.

❗️️️️️️️️️️Примечательно, что акции компаний были проданы с дисконтом. Газпром по 220,72 руб. за акцию. Детский мир на уровне в 91 руб. Продажа крупных пакетов с дисконтом не правило, а скорей возможность завершить сделку быстрее, привлекая больше заинтересованных лиц.

Акции Газпрома прибавляли в стоимости, отыгрывая накопленный позитив, поддерживающий компанию последние месяцы.

А вот с Детским миром возникли трудности. После выхода параметров сделки, акции скорректировались к цене размещения. Но позитив от сделки более ощутим, так как пакет акций был продан не одному инвестору, а группе лиц. Более половины пакета выкупили британские инвесторы. Эта сделка снимет многие страхи перед будущим компании, ведь раньше предполагалось продать пакет одному инвестору, у которого могли быть планы, отличные от нынешнего руководства.

💡По итогам SPO, компании увеличили свой Free Float, что позитивно с точки зрения восприятия и роста ликвидности. Ну а я пока жду новостей по будущему SPO Русагро.

*Не является индивидуальной инвестиционной рекомендацией

Осенние SPO или «черная пятница» на рынке акций.

На прошлой недели сразу несколько крупных компаний России провели свои SPO. В их числе Газпром и Детский мир.

Напомню, что SPO - это повторное размещение акций, когда крупный мажоритарий продает часть своих акций, как в случае Детского мира или портфель целиком, как у Газпрома.

В случае с Детским миром, АФК "Система" совместно с РКИФ продали часть своего портфеля 23,7% компании. А вот «Газпром газораспределение» выставил на продажу весь пакет в 3,59% одному покупателю.

❗️️️️️️️️️️Примечательно, что акции компаний были проданы с дисконтом. Газпром по 220,72 руб. за акцию. Детский мир на уровне в 91 руб. Продажа крупных пакетов с дисконтом не правило, а скорей возможность завершить сделку быстрее, привлекая больше заинтересованных лиц.

Акции Газпрома прибавляли в стоимости, отыгрывая накопленный позитив, поддерживающий компанию последние месяцы.

А вот с Детским миром возникли трудности. После выхода параметров сделки, акции скорректировались к цене размещения. Но позитив от сделки более ощутим, так как пакет акций был продан не одному инвестору, а группе лиц. Более половины пакета выкупили британские инвесторы. Эта сделка снимет многие страхи перед будущим компании, ведь раньше предполагалось продать пакет одному инвестору, у которого могли быть планы, отличные от нынешнего руководства.

💡По итогам SPO, компании увеличили свой Free Float, что позитивно с точки зрения восприятия и роста ликвидности. Ну а я пока жду новостей по будущему SPO Русагро.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Какую компанию подробно разобрать следующей?

Anonymous Poll

28%

ГМКНорникель

25%

Фосагро

10%

Обновить Лукойл

24%

TCS Group (Тинькофф)

6%

Акрон

6%

Протек

С перевесом всего в 1 голос, Фосагро попадает под следующий разбор. По традиции, посмотрим на фин показатели компании, дивиденды и в дополнение сделаю SWOT-анализ, дабы определиться нужна ли эта компании в моем инвестиционном портфеле.

В начале декабря дожидаемся отчетов за 3 квартал оставшихся МРСК. Я уже начал готовить интересный кейс. Опубликую вместе с выводами по энерго компаниям.

В начале декабря дожидаемся отчетов за 3 квартал оставшихся МРСК. Я уже начал готовить интересный кейс. Опубликую вместе с выводами по энерго компаниям.

Тезисно, отчет Газпрома по МСФО за 9 месяцев 2019 года

В пятницу Газпром отчитался за 3 кв. и 9 мес. 2019 года. Давление на фин показатели оказывает, как продолжающееся сокращение экспорта газа в Европу, так и снижение цен реализации. Рост операционных расходов связан с изменением затрат по курсовым разницам. Финансовые доходы, также увеличились, благодаря все тем же курсовым разницам, что и поддержало показатели прибыльности компании.

Основные показатели:

Выручка: 5 698 млрд руб. (-3%)

Операционные расходы: 4618 млрд руб. (+3,7%)

EBITDA: 1399 млрд руб. (+6,3%)

Чистая прибыль: 1048 млрд руб. (+3%)

Расчетные мультипликаторы:

EBITDA/S: 24,5%

P/E: 4,1

P/BV: 0,44

Прогноз по дивидендам - 16,61 руб за акцию или 6,4% к текущей цене.

💡В целом, отчет компании вышел на уровне ожиданий. Слабые фин показатели, с лихвой перекрываются тем новостным потоком, который поддерживает интерес к Газпрому. Заявления менеджмента о планируемом увеличении дивидендов, как и проведенное SPO «Газпром газораспределение», остаются главными триггерами движения котировок. Не мало важным плюсом для компании является запуск газопровода «Сила Сибири». Но отражение этих новостей мы увидим в показателях только в следующем квартале.

В пятницу Газпром отчитался за 3 кв. и 9 мес. 2019 года. Давление на фин показатели оказывает, как продолжающееся сокращение экспорта газа в Европу, так и снижение цен реализации. Рост операционных расходов связан с изменением затрат по курсовым разницам. Финансовые доходы, также увеличились, благодаря все тем же курсовым разницам, что и поддержало показатели прибыльности компании.

Основные показатели:

Выручка: 5 698 млрд руб. (-3%)

Операционные расходы: 4618 млрд руб. (+3,7%)

EBITDA: 1399 млрд руб. (+6,3%)

Чистая прибыль: 1048 млрд руб. (+3%)

Расчетные мультипликаторы:

EBITDA/S: 24,5%

P/E: 4,1

P/BV: 0,44

Прогноз по дивидендам - 16,61 руб за акцию или 6,4% к текущей цене.

💡В целом, отчет компании вышел на уровне ожиданий. Слабые фин показатели, с лихвой перекрываются тем новостным потоком, который поддерживает интерес к Газпрому. Заявления менеджмента о планируемом увеличении дивидендов, как и проведенное SPO «Газпром газораспределение», остаются главными триггерами движения котировок. Не мало важным плюсом для компании является запуск газопровода «Сила Сибири». Но отражение этих новостей мы увидим в показателях только в следующем квартале.

{kind=link}

Вчера состоялся официальный запуск газопровода «Сила Сибири».

Планируемый объём поставок был озвучен менеджером «Газпром экспорта» Андреем Зотовым: «Сегодня мы может говорить только о контрактных цифрах объёмов поставок газа в Китай, потому что для нас следующий год будет первый опыт. Мы берем минимальные контрактные обязательства от 5, 10 и 15 миллиардов (кубометров в год — ред.) — это имеется в виду 2020, 2021 и 2022 год (соответственно — ред.) — это 85% от этих объемов. А как будут складываться фактические поставки, какие будут отборы, наверно, покажет первый год реализации этого проекта»

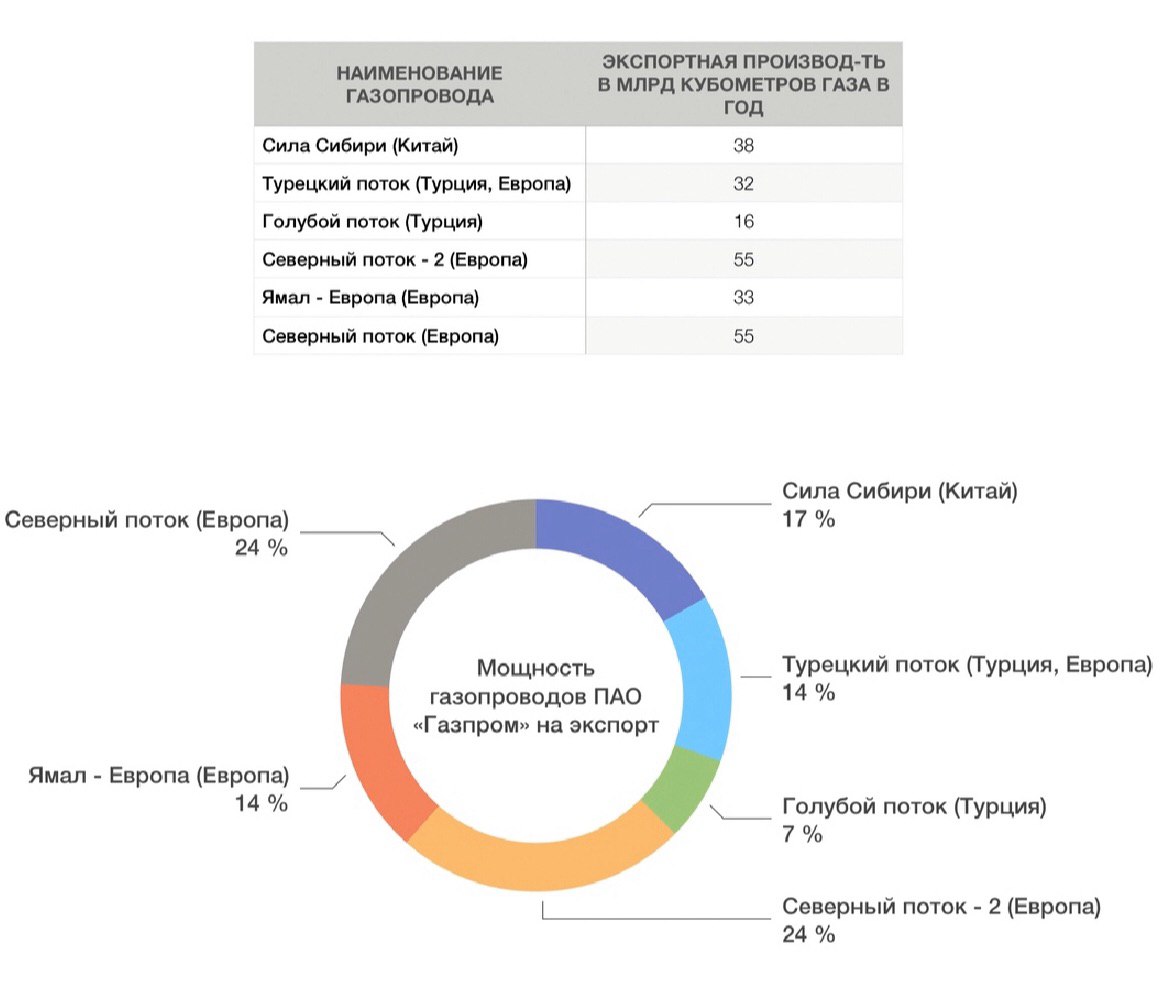

А вот какие газопроводы осуществляют транспортировку газа за рубеж и какие проектные мощности они имеют в таблице ниже:

Планируемый объём поставок был озвучен менеджером «Газпром экспорта» Андреем Зотовым: «Сегодня мы может говорить только о контрактных цифрах объёмов поставок газа в Китай, потому что для нас следующий год будет первый опыт. Мы берем минимальные контрактные обязательства от 5, 10 и 15 миллиардов (кубометров в год — ред.) — это имеется в виду 2020, 2021 и 2022 год (соответственно — ред.) — это 85% от этих объемов. А как будут складываться фактические поставки, какие будут отборы, наверно, покажет первый год реализации этого проекта»

А вот какие газопроводы осуществляют транспортировку газа за рубеж и какие проектные мощности они имеют в таблице ниже:

{kind=link}

#NMTP

Тезисно, отчет НМТП по МСФО за 9 месяцев 2019 года

02 декабря Группа НМТП отчиталась по МСФО за 9 месяцев 2019 года. Чистая прибыль компании выросла на 276%. Цифры впечатляющие, но не все так однозначно хорошо. Главным источником роста чистой прибыли послужила продажа Новороссийского зернового терминала о которой я писал в подробной статье про НМТП. Доход от продажи НЗТ составил 446 млн $. Но даже без этой сделки чистая прибыль превысила 360 млн $.

Основные показатели:

Выручка: 665 млн $ (-6,6%)

Операционные расходы: 174 млн $ (-18%)

EBITDA: 501 млн $ (-2,4%)

Чистая прибыль: 811 млн $ (+276%)

Расчетные мультипликаторы:

EBITDA/S: 71,3%

P/E: 2,83

P/B: 1,66

Прогноз по дивидендам - 0,52 руб за акцию или 6,4% к текущей цене.

Капитал компании вырос на 100%, увеличившись до 1 462 млн $, за счет нераспределенной прибыли. Будем надеяться, что совет директоров примет решение распределить прибыль и поднять уровень дивидендов за 2019 год до двузначных отметок. Благо продажа актива, в виде НЗТ может этому способствовать.

В рамках моего предыдущего анализа компании, у нее есть ряд катализаторов роста в будущем. Правда за 9 месяцев значимых апсайдов в отчетности я не заметил. Выручка и EBITDA снизились на 6,6% и 2,4% соответственно. Давайте теперь дождемся завершения года и уже будем делать окончательные выводы по компании.

Тезисно, отчет НМТП по МСФО за 9 месяцев 2019 года

02 декабря Группа НМТП отчиталась по МСФО за 9 месяцев 2019 года. Чистая прибыль компании выросла на 276%. Цифры впечатляющие, но не все так однозначно хорошо. Главным источником роста чистой прибыли послужила продажа Новороссийского зернового терминала о которой я писал в подробной статье про НМТП. Доход от продажи НЗТ составил 446 млн $. Но даже без этой сделки чистая прибыль превысила 360 млн $.

Основные показатели:

Выручка: 665 млн $ (-6,6%)

Операционные расходы: 174 млн $ (-18%)

EBITDA: 501 млн $ (-2,4%)

Чистая прибыль: 811 млн $ (+276%)

Расчетные мультипликаторы:

EBITDA/S: 71,3%

P/E: 2,83

P/B: 1,66

Прогноз по дивидендам - 0,52 руб за акцию или 6,4% к текущей цене.

Капитал компании вырос на 100%, увеличившись до 1 462 млн $, за счет нераспределенной прибыли. Будем надеяться, что совет директоров примет решение распределить прибыль и поднять уровень дивидендов за 2019 год до двузначных отметок. Благо продажа актива, в виде НЗТ может этому способствовать.

В рамках моего предыдущего анализа компании, у нее есть ряд катализаторов роста в будущем. Правда за 9 месяцев значимых апсайдов в отчетности я не заметил. Выручка и EBITDA снизились на 6,6% и 2,4% соответственно. Давайте теперь дождемся завершения года и уже будем делать окончательные выводы по компании.

{kind=link}

Всем привет, Друзья. Неделя на рынке прошла без особых потрясений. Пятничный рост позволил Индексу закрыть неделю незначительным минусом, всего 0,23%.

Я наконец-то закончил разбор МРСК и подготовил кейс, который опубликую в понедельник.

Уже приступил к разбору компании Фосагро, которую Вы выбрали в нашей голосовалке.

Всем удачных выходных!!!

Я наконец-то закончил разбор МРСК и подготовил кейс, который опубликую в понедельник.

Уже приступил к разбору компании Фосагро, которую Вы выбрали в нашей голосовалке.

Всем удачных выходных!!!

{kind=link}

Кейс МРСК + сводная таблица энергетиков

Всем привет, Друзья. Наконец, все МРСК отчитались за 9 мес. 2019 г. и я могу подвести итог. Какая же из компаний наиболее интересна, а кто аутсайдер, Вы узнаете из этой статьи. Получилось много информации и весь текст будет тяжело разместить в Telegram, поэтому выдержки опубликую тут, а полный текст сможете прочитать у меня Вконтакте.

Для наглядности, я подготовил сводную таблицу, в которой указал выручку, прибыль за 2018 и 2019 года. Привел сравнительные мультипликаторы P/B, P/E, ROE и прогнозный дивиденд. Исходя из таблицы, лучше других смотрится МРСК Урала, которая добавила, как в выручке, так и в прибыли. Неплохо смотрятся и мультипликаторы. Лидером по дивидендам является МРСК ЦП с прогнозным уровнем выплат около 20%. Она же имеет наибольший показатель рентабельности капитала. Чего не скажешь об МРСК СК и Юга, которые и являются аутсайдерами. Северный Кавказ, вообще демонстрирует то, как не надо работать компаниям. А фин показатели находятся в отрицательной зоне. МРСК Волги при всех ее проблемах, всегда была в лидерах, однако этот год ей не поддался и общие проблемы в секторе утянули и Волгу.

Напоминаю, что эти выводы сделаны на основе сводной таблицы. При разборе отчетов не все так однозначно. Действительно, многие компании испытывают трудности с оптимизацией бизнеса. С выручкой все в порядке. Снижение показали разве, что Северо Запад и Волга. А вот с прибылью дела обстоят хорошо только у Урала, увеличившись в 3 раза. На показатели компаний сильно влияют индивидуальные факторы. У МРСК ЦП и Урала - это ожидаемые кредитные убытки. У Волги это отсутствие субсидий, которые поддерживали компанию в прошлом году.

На сегодняшний день у себя в портфеле я держу лишь МРСК ЦП. Но в далеком 2017 году, я сформировал портфель из ВСЕХ МРСК. Сегодня, рассматривая МРСК я также не могу выделить лидера, как и тогда, в 2017 году. Да и компании очень тесно взаимосвязаны. Поэтому, я сформировал портфель, опять же из всех МРСК (за исключением Северного Кавказа), в равных долях, сроком на 1 год. Скрин портфеля ниже. Уже в декабре следующего 2020 года, подведу итог этому кейсу, а по пути, ежеквартально буду публиковать небольшой отчет, наглядно показывая, как же меняется стоимость моего портфеля.

*Не является индивидуальной инвестиционной рекомендацией

Всем привет, Друзья. Наконец, все МРСК отчитались за 9 мес. 2019 г. и я могу подвести итог. Какая же из компаний наиболее интересна, а кто аутсайдер, Вы узнаете из этой статьи. Получилось много информации и весь текст будет тяжело разместить в Telegram, поэтому выдержки опубликую тут, а полный текст сможете прочитать у меня Вконтакте.

Для наглядности, я подготовил сводную таблицу, в которой указал выручку, прибыль за 2018 и 2019 года. Привел сравнительные мультипликаторы P/B, P/E, ROE и прогнозный дивиденд. Исходя из таблицы, лучше других смотрится МРСК Урала, которая добавила, как в выручке, так и в прибыли. Неплохо смотрятся и мультипликаторы. Лидером по дивидендам является МРСК ЦП с прогнозным уровнем выплат около 20%. Она же имеет наибольший показатель рентабельности капитала. Чего не скажешь об МРСК СК и Юга, которые и являются аутсайдерами. Северный Кавказ, вообще демонстрирует то, как не надо работать компаниям. А фин показатели находятся в отрицательной зоне. МРСК Волги при всех ее проблемах, всегда была в лидерах, однако этот год ей не поддался и общие проблемы в секторе утянули и Волгу.

Напоминаю, что эти выводы сделаны на основе сводной таблицы. При разборе отчетов не все так однозначно. Действительно, многие компании испытывают трудности с оптимизацией бизнеса. С выручкой все в порядке. Снижение показали разве, что Северо Запад и Волга. А вот с прибылью дела обстоят хорошо только у Урала, увеличившись в 3 раза. На показатели компаний сильно влияют индивидуальные факторы. У МРСК ЦП и Урала - это ожидаемые кредитные убытки. У Волги это отсутствие субсидий, которые поддерживали компанию в прошлом году.

На сегодняшний день у себя в портфеле я держу лишь МРСК ЦП. Но в далеком 2017 году, я сформировал портфель из ВСЕХ МРСК. Сегодня, рассматривая МРСК я также не могу выделить лидера, как и тогда, в 2017 году. Да и компании очень тесно взаимосвязаны. Поэтому, я сформировал портфель, опять же из всех МРСК (за исключением Северного Кавказа), в равных долях, сроком на 1 год. Скрин портфеля ниже. Уже в декабре следующего 2020 года, подведу итог этому кейсу, а по пути, ежеквартально буду публиковать небольшой отчет, наглядно показывая, как же меняется стоимость моего портфеля.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Примечательно, что по состоянию на конец ноября 2019 года 3,5 миллиона частных инвесторов имели счета на бирже. Из них 1,57 миллиона пришли на финансовый рынок только в этом году.

{kind=link}

Друзья, рад сообщить, что в соавторстве с популярной группой Вконтакте «Борода Инвестора», мы запустили Telegram-канал «БородаИнвест» (https://t.iss.one/borodainvest)

На нем будут выходить статьи об инвестициях на финансовых рынках, которые будут полезны, как новичкам, так и профессионалам.

❗️Тем не менее, «ИнвестТема» для меня всегда будет оставаться основной площадкой, а развитие нашего сообщества главной задачей.

Переходите, подписывайтесь, будем Вам рады😀

На нем будут выходить статьи об инвестициях на финансовых рынках, которые будут полезны, как новичкам, так и профессионалам.

❗️Тем не менее, «ИнвестТема» для меня всегда будет оставаться основной площадкой, а развитие нашего сообщества главной задачей.

Переходите, подписывайтесь, будем Вам рады😀

Telegram

БородаИнвест

БородаИнвест - лучшая борода про инвестиции в телеграме. Инвестиции для новичков и профессионалов.

Для связи: @Trader_31 (реклама)

@Sharovf (по всем остальным вопросам)

Для связи: @Trader_31 (реклама)

@Sharovf (по всем остальным вопросам)