АЛРОСА представила операционные результаты за 11 месяцев 2019 года. В ноябре объем продаж составил 287,8 млн $, что на 5% больше, чем год назад.

Это симолический прирост в стоимостном выражении, но это и есть эффект низкой базы, о котором я говорил в своем прошлом обзоре.

«Результаты продаж в ноябре свидетельствуют о постепенном восстановлении баланса в секторе огранки, главным образом в Индии», - заявил зам. ген. директора АЛРОСА Евгений Агуреев.

Говорить о полноценном развороте не приходиться, но позитив мы видим к концу года. А котировки компании, которые добавили более 5% за два дня, тому доказательство.

Это симолический прирост в стоимостном выражении, но это и есть эффект низкой базы, о котором я говорил в своем прошлом обзоре.

«Результаты продаж в ноябре свидетельствуют о постепенном восстановлении баланса в секторе огранки, главным образом в Индии», - заявил зам. ген. директора АЛРОСА Евгений Агуреев.

Говорить о полноценном развороте не приходиться, но позитив мы видим к концу года. А котировки компании, которые добавили более 5% за два дня, тому доказательство.

{kind=link}

Компании, которые входят в экосистему Сбербанка и у которых есть IPO потенциал:

1. Яндекс.Маркет

2. Яндекс.Деньги

3. VisionLabs

4. СберМаркет

5. Ситимобил

6. Delivery Club

7. Медиахолдинг Рамблер

8. Okko

Не знаю насчет потенциала, но то, что амбиции самого крупного банка страны огромны, видно не вооруженным взглядом.

Также, на прошедшем "Дне аналитика" Сбербанка, было заявлено о намерении выплатить дивиденды за 2019 год в размере 50% от прибыли по МСФО, что не может не радовать.

1. Яндекс.Маркет

2. Яндекс.Деньги

3. VisionLabs

4. СберМаркет

5. Ситимобил

6. Delivery Club

7. Медиахолдинг Рамблер

8. Okko

Не знаю насчет потенциала, но то, что амбиции самого крупного банка страны огромны, видно не вооруженным взглядом.

Также, на прошедшем "Дне аналитика" Сбербанка, было заявлено о намерении выплатить дивиденды за 2019 год в размере 50% от прибыли по МСФО, что не может не радовать.

Итак, это произошло. Двухразовый перенос заседания Газпрома по вопросу дивидендов, не разрушил прогнозы многих аналитиков по поводу размера выплат. Если кратко, то:

1️⃣ Дивиденды будут расчитываться из Скорректированой чистой прибыли.

2️⃣ Их размер будет составлять 30% за 2019 год, 40% за 2020, 50% за 2021 год и далее.

3️⃣ Если чистый долг/EBITDA по итогам года превысит 2,5, то размер может быть уменьшен.

Решение укладывается в рамки ожиданий и заложено в котировки компании, которые умеренно растут на 1,35%

1️⃣ Дивиденды будут расчитываться из Скорректированой чистой прибыли.

2️⃣ Их размер будет составлять 30% за 2019 год, 40% за 2020, 50% за 2021 год и далее.

3️⃣ Если чистый долг/EBITDA по итогам года превысит 2,5, то размер может быть уменьшен.

Решение укладывается в рамки ожиданий и заложено в котировки компании, которые умеренно растут на 1,35%

Ударная неделька выдалась на рынке. Индекс прибавил в весе 2,32%.

Ряд позитивных новостей пришли от АЛРОСА, Газпрома, Лукойла, Сбербанка, о которых я писал выше.

Наконец, закончена основная работа по разбору ФосАгро. Осталось несколько штрихов и оформление SWOT-анализа.

А ещё я подготовил для Вас небольшой сюрприз 🎁, анонс которого будет уже в воскресенье.

Всем удачных выходных!!!

Ряд позитивных новостей пришли от АЛРОСА, Газпрома, Лукойла, Сбербанка, о которых я писал выше.

Наконец, закончена основная работа по разбору ФосАгро. Осталось несколько штрихов и оформление SWOT-анализа.

А ещё я подготовил для Вас небольшой сюрприз 🎁, анонс которого будет уже в воскресенье.

Всем удачных выходных!!!

{kind=link}

Друзья, скоро Новый Год🎄и я хочу провести скромный розыгрыш и подарить одному из Вас книгу 📖 Бенджамина Грэма «Разумный инвестор», которую считаю одной из лучших по инвестированию.

От Вас нужно только подтвердить участие, а случайного победителя выберем автоматически 2️⃣0️⃣ декабря. Далее, я свяжусь с победителем для уточнения деталей по отправке почтой бумажной версии книги.

Надеюсь, этот скромный подарок 🎁 поможет Вам провести Новогодние праздники с пользой.

*****

Победители: NikBig NikBig3

От Вас нужно только подтвердить участие, а случайного победителя выберем автоматически 2️⃣0️⃣ декабря. Далее, я свяжусь с победителем для уточнения деталей по отправке почтой бумажной версии книги.

Надеюсь, этот скромный подарок 🎁 поможет Вам провести Новогодние праздники с пользой.

*****

Победители: NikBig NikBig3

ФосАгро - полный разбор компании + SWOT-анализ

Всем привет, Друзья. Сегодня хочу остановиться на ФосАгро. Сделать полный разбор компании, посмотреть на фин показатели и провести SWOT-анализ.

Выручка последние 2 года показывает рост. За 9 мес. 2019 г. увеличилась на 12,2% до 195 млрд рублей. В целом, по году мы увидим прирост выручки, вызванный увеличением спроса со стороны российских компаний, а также оживлением продаж в странах Европы. Северная и Латинская Америки по итогам 9 месяцев 2019 года снизили импорт из России.

Напомню, что 65% выручки ФосАгро приходится на экспорт, что является основанием для регулярной переоценки курсовых разниц.

Цены на удобрения продолжают испытывать давление в связи с профицитом продукции и большими запасами в Индии и США. Краткосрочно, цены будут основным триггером не дающим компании показать значимый рост.

Прибыль компании не может похвастаться постоянным ростом. За последние 5 лет прирост прибыли составил сумарно всего 30%. Однако, с 2017 года выручка увеличилась практически вдвое. А за 9 мес. 2019 года рост составил более 140%.

Капитал ФосАгро ежегодно увеличивается, а долговая нагрузка находится на приемлемом уровне Debt/EBITDA на 3 кв. = 1,43

Согласно новой дивидендной политике компания платит дифференцированный процент от FCF, что может дать значительную прибавку к сумме итоговых дивидендов. Нижняя граница осталась неизменной. По итогам 2019 года если и не увидим двузначных сумм выплат, то хотя бы приблизимся к ним.

Выводы далее...

Всем привет, Друзья. Сегодня хочу остановиться на ФосАгро. Сделать полный разбор компании, посмотреть на фин показатели и провести SWOT-анализ.

Выручка последние 2 года показывает рост. За 9 мес. 2019 г. увеличилась на 12,2% до 195 млрд рублей. В целом, по году мы увидим прирост выручки, вызванный увеличением спроса со стороны российских компаний, а также оживлением продаж в странах Европы. Северная и Латинская Америки по итогам 9 месяцев 2019 года снизили импорт из России.

Напомню, что 65% выручки ФосАгро приходится на экспорт, что является основанием для регулярной переоценки курсовых разниц.

Цены на удобрения продолжают испытывать давление в связи с профицитом продукции и большими запасами в Индии и США. Краткосрочно, цены будут основным триггером не дающим компании показать значимый рост.

Прибыль компании не может похвастаться постоянным ростом. За последние 5 лет прирост прибыли составил сумарно всего 30%. Однако, с 2017 года выручка увеличилась практически вдвое. А за 9 мес. 2019 года рост составил более 140%.

Капитал ФосАгро ежегодно увеличивается, а долговая нагрузка находится на приемлемом уровне Debt/EBITDA на 3 кв. = 1,43

Согласно новой дивидендной политике компания платит дифференцированный процент от FCF, что может дать значительную прибавку к сумме итоговых дивидендов. Нижняя граница осталась неизменной. По итогам 2019 года если и не увидим двузначных сумм выплат, то хотя бы приблизимся к ним.

Выводы далее...

{kind=link}

ФосАгро - выводы

Итак, компания ФосАгро имеет стабильный бизнес. География продаж прекрасно диверсифицирована. Компания занимает первое место в России по объему поставок. В связи с переизбытком предложения в мире, цены на продукцию испытывают давление. Вкупе с курсовыми разницами возрастает волатильность финансовых показателей, которые год к году не стабильны. Однако последние годы наметился сдвиг в сторону роста выручки и прибыли. Компания стабильно платит дивиденды, чем поддерживает интерес к ней.

В мировом масштабе из года в год идет тренд на защиту экологии, запрету всего, что может нанести вред природе. Фосагро идет в ногу со временем, производя постоянную модернизацию оборудования и, как заявляет, руководство производят «зеленые» удобрения. Не знаю на сколько это возможно, но пока заметного спада в потреблении продуктов питания, выращенных с использованием удобрений, я не заметил.

Изучая каждый аспект деятельности компании и ее фин показателей я так и не смог найти ответ, нужна ли компания Фосагро в моем портфеле. В целом, компания выглядит стабильно и ровно. Но и значимых апсайдов также я не заметил. Хотя бы радует то, что котировки компании торгуются в широком коридоре, начавшемся еще в 2015 году. И цены сейчас у нижней его границе. Хоть я и не основываю свои сделки на тех анализе, в данном случае буду использовать его, как дополнительный фильтр. В случае ухода цены к уровню в 2200 буду думать над покупкой ФосАгро с целью войти с ней в новую фазу роста. Ну и конечно буду ждать итогового отчета за 2019 год, который раскроет нам истинные драйверы движения цены.

❗️Не является индивидуальной инвестиционной рекомендацией.

Ниже оставлю swot-анализ и ссылку на полный текст стать Вконтакте.

Итак, компания ФосАгро имеет стабильный бизнес. География продаж прекрасно диверсифицирована. Компания занимает первое место в России по объему поставок. В связи с переизбытком предложения в мире, цены на продукцию испытывают давление. Вкупе с курсовыми разницами возрастает волатильность финансовых показателей, которые год к году не стабильны. Однако последние годы наметился сдвиг в сторону роста выручки и прибыли. Компания стабильно платит дивиденды, чем поддерживает интерес к ней.

В мировом масштабе из года в год идет тренд на защиту экологии, запрету всего, что может нанести вред природе. Фосагро идет в ногу со временем, производя постоянную модернизацию оборудования и, как заявляет, руководство производят «зеленые» удобрения. Не знаю на сколько это возможно, но пока заметного спада в потреблении продуктов питания, выращенных с использованием удобрений, я не заметил.

Изучая каждый аспект деятельности компании и ее фин показателей я так и не смог найти ответ, нужна ли компания Фосагро в моем портфеле. В целом, компания выглядит стабильно и ровно. Но и значимых апсайдов также я не заметил. Хотя бы радует то, что котировки компании торгуются в широком коридоре, начавшемся еще в 2015 году. И цены сейчас у нижней его границе. Хоть я и не основываю свои сделки на тех анализе, в данном случае буду использовать его, как дополнительный фильтр. В случае ухода цены к уровню в 2200 буду думать над покупкой ФосАгро с целью войти с ней в новую фазу роста. Ну и конечно буду ждать итогового отчета за 2019 год, который раскроет нам истинные драйверы движения цены.

❗️Не является индивидуальной инвестиционной рекомендацией.

Ниже оставлю swot-анализ и ссылку на полный текст стать Вконтакте.

{kind=link}

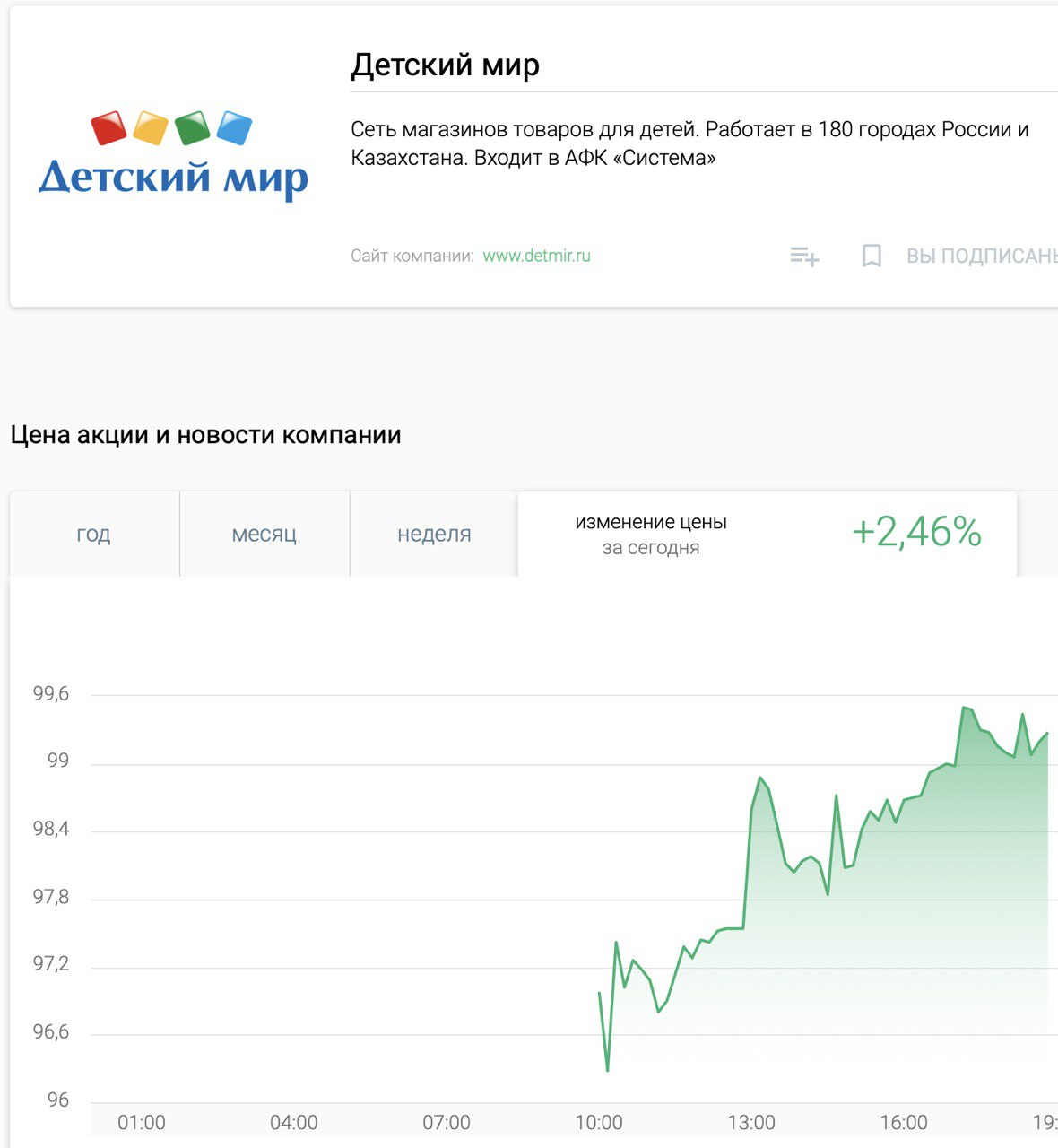

Навес неопределенности над компанией Детский мир после недавних событий с SPO был снят.

С понедельника акции уже торгуются без дивиденда. В течение двух дней дивидендный разрыв был полностью закрыт. Инвесторы получили чуть более 5 рублей, что соответствует доходности в 5,1%

Детский мир по прежнему держу в портфеле. Наблюдаю за прекрасной отчетностью и ожидаю сильного итогового отчета за 2019 год.

С понедельника акции уже торгуются без дивиденда. В течение двух дней дивидендный разрыв был полностью закрыт. Инвесторы получили чуть более 5 рублей, что соответствует доходности в 5,1%

Детский мир по прежнему держу в портфеле. Наблюдаю за прекрасной отчетностью и ожидаю сильного итогового отчета за 2019 год.

{kind=link}

Газпром готовит проект строительства газохимического комплекса на полуострове Ямал. Проектная мощность комплекса около 3 млн т. полиэтилена и полипропилена в год.

Есть компании, которым этот комплекс может стоить части бизнеса.

Подготовлю для Вас небольшой обзор того, как Газпром может вмешаться в отрасль

Есть компании, которым этот комплекс может стоить части бизнеса.

Подготовлю для Вас небольшой обзор того, как Газпром может вмешаться в отрасль

Ведомости

«Газпром» хочет построить гигантский газохимический комплекс на Ямале

В проект стоимостью около 1 трлн рублей может войти консорциум РФПИ и SABIC

Итак, давайте посмотрим на итоги розыгрыша книги📖«Разумный инвестор»

Победитель: NikBig NikBig3

Поздравляю победителя!!! 🍾🎁Свяжусь сегодня!!!

Всем желаю удачи, постараюсь проводить такие розыгрыши и далее.

Победитель: NikBig NikBig3

Поздравляю победителя!!! 🍾🎁Свяжусь сегодня!!!

Всем желаю удачи, постараюсь проводить такие розыгрыши и далее.

Мега-завод Газпрома и его влияние

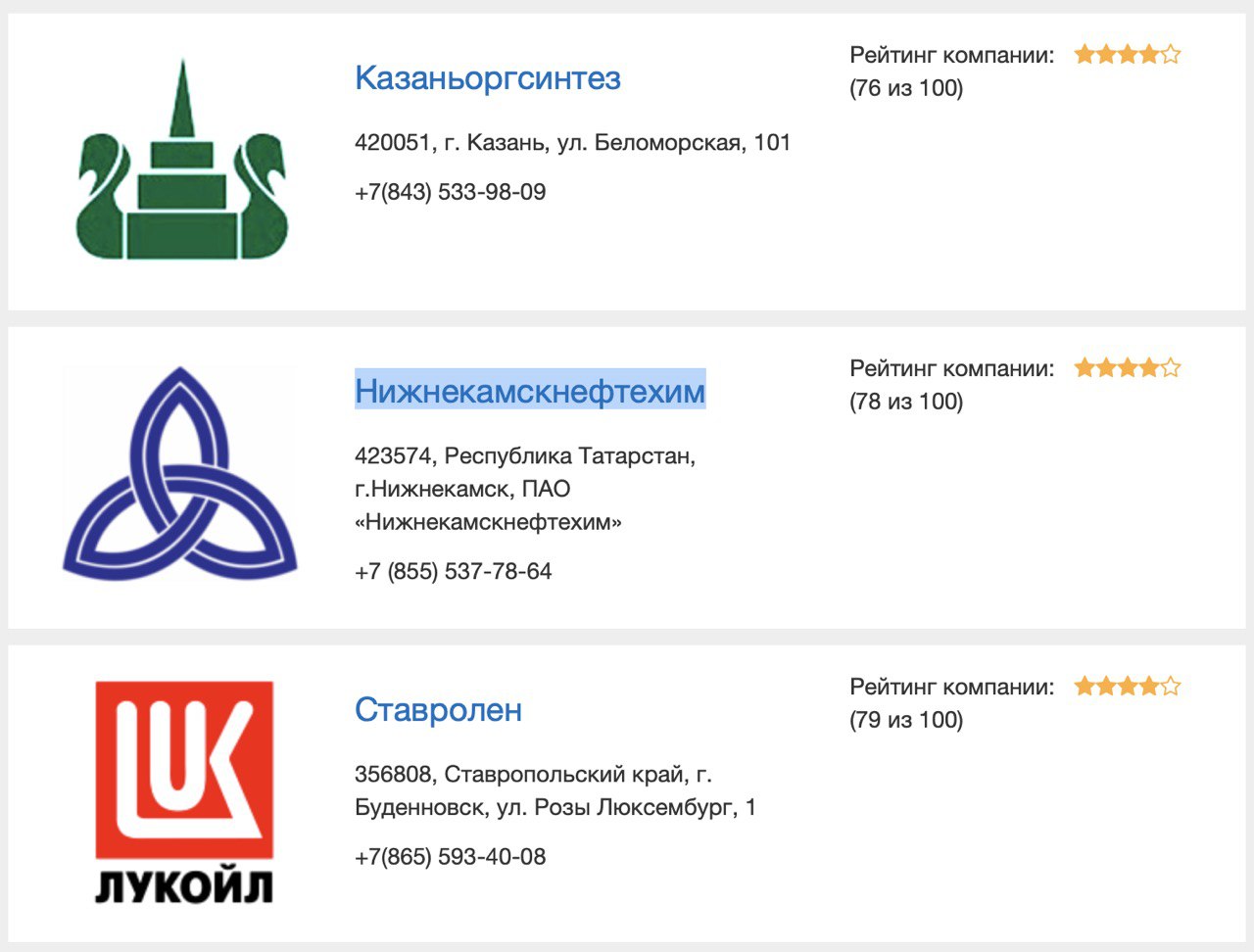

Всем привет, Друзья. После новостей о Газпроме и его проекте мега-завода по производству полимеров, я озадачился вопросом, как Газпром повлияет на рынок со своим проектом.

Предполагаемая мощность завода - 3 млн тонн полиэтилена и полипропилена. Это скажу я Вам значительный объём. К примеру Казаньоргсинтезсинтез выпускает всего 1,7 млн тонн продукции в год. Вообще у нас в России есть множество заводов по производству аналогичной продукции однако эти три, занимают лидирующие позиции:

1️⃣ Казаньоргсинтез

2️⃣ Нижнекамскнефтехим

3️⃣ Ставролен (Лукойл)

Со своим объемом производимой продукции Газпром мало того, что выйдет в лидеры, так еще и создаст целую проблему для хим. компаний. И если для Лукойла это дополнительный сегмент, то для первых двух это основной бизнес. Объем, выпущенный на рынок может серьезно сократить продажи хим. компаний, как внутри страны, так и на экспорт. Цены на полимеры тоже окажутся под давлением.

Однако, конкретных сроков строительства Газпром не называет. Предварительная стоимость проекта 1 трлн рублей. Компания хочет привлечь саудовскую SABIC (один из крупнейших газохимических концернов в мире).

Тем не менее, буду пристально следить за проектом, а в случае начала его реализации, начну смотреть на НКНХ и Оргсинтез с осторожностью.

❗️Не является индивидуальной инвестиционной рекомендацией.

Всем привет, Друзья. После новостей о Газпроме и его проекте мега-завода по производству полимеров, я озадачился вопросом, как Газпром повлияет на рынок со своим проектом.

Предполагаемая мощность завода - 3 млн тонн полиэтилена и полипропилена. Это скажу я Вам значительный объём. К примеру Казаньоргсинтезсинтез выпускает всего 1,7 млн тонн продукции в год. Вообще у нас в России есть множество заводов по производству аналогичной продукции однако эти три, занимают лидирующие позиции:

1️⃣ Казаньоргсинтез

2️⃣ Нижнекамскнефтехим

3️⃣ Ставролен (Лукойл)

Со своим объемом производимой продукции Газпром мало того, что выйдет в лидеры, так еще и создаст целую проблему для хим. компаний. И если для Лукойла это дополнительный сегмент, то для первых двух это основной бизнес. Объем, выпущенный на рынок может серьезно сократить продажи хим. компаний, как внутри страны, так и на экспорт. Цены на полимеры тоже окажутся под давлением.

Однако, конкретных сроков строительства Газпром не называет. Предварительная стоимость проекта 1 трлн рублей. Компания хочет привлечь саудовскую SABIC (один из крупнейших газохимических концернов в мире).

Тем не менее, буду пристально следить за проектом, а в случае начала его реализации, начну смотреть на НКНХ и Оргсинтез с осторожностью.

❗️Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

По итогам недели индекс МосБиржи увеличился в весе на 0,64% переписав исторический максимум.

Порадовала АЛРОСА (+6%) Сентимент по компании меняется, как и фин показатели, которые стабилизуются.

Опубликовал полный разбор компании ФосАгро. Теперь отношение к компании окончательно сформировалось.

Провел розыгрыш книги, которая отправляется в Калининград.

Предновогоднее ралли в полном разгаре. Главное, чтобы запала хватило и мы ушли на праздники в соответствующем настроении.

Всем удачных выходных!!!

Порадовала АЛРОСА (+6%) Сентимент по компании меняется, как и фин показатели, которые стабилизуются.

Опубликовал полный разбор компании ФосАгро. Теперь отношение к компании окончательно сформировалось.

Провел розыгрыш книги, которая отправляется в Калининград.

Предновогоднее ралли в полном разгаре. Главное, чтобы запала хватило и мы ушли на праздники в соответствующем настроении.

Всем удачных выходных!!!

{kind=link}

История о том, как застрять в Дании под Новый год.

В субботу утром первые страницы новостных лент пестрят заголовками о приостановке строительства газопровода «Северный поток-2». После введённых санкций со стороны США, швейцарская компания трубоукладчик «Allseas» приостановила работы в территориальных водах Дании, опасаясь санкций и ожидая разъяснений от властей.

Напомню, что газопровод уже построен на 92%. Участок в Дании общей протяженностью 147 км завершён на 70%.

В свете последних согласований по транзиту через Украину и бесполезных санкций со стороны США, считаю, что риски для СП-2 остаются на прежних уровнях, а газопровод все же будет достроен.

Интересный комментарий по поводу трубоукладочной баржи «Фортуна», прочитал у своих друзей в «Инвестируй или проиграешь»

В субботу утром первые страницы новостных лент пестрят заголовками о приостановке строительства газопровода «Северный поток-2». После введённых санкций со стороны США, швейцарская компания трубоукладчик «Allseas» приостановила работы в территориальных водах Дании, опасаясь санкций и ожидая разъяснений от властей.

Напомню, что газопровод уже построен на 92%. Участок в Дании общей протяженностью 147 км завершён на 70%.

В свете последних согласований по транзиту через Украину и бесполезных санкций со стороны США, считаю, что риски для СП-2 остаются на прежних уровнях, а газопровод все же будет достроен.

Интересный комментарий по поводу трубоукладочной баржи «Фортуна», прочитал у своих друзей в «Инвестируй или проиграешь»

{kind=link}

Всем привет, Друзья. В сентябре, я писал статью про "Алкогольный кейс", который состоял из компаний Абрау-Дюрсо и Белуга-групп.

В ней же говорил, что к концу года подведу промежуточные итоги этой инвестиции. Пока все складывается наилучшим образом. На текущий момент Белуга выросла на 37%, Абрау всего на 1,5%. Итоговый прирост кейса 20,5% за 4 месяца❗️️️️️️️️️️

Продолжаю удерживать эти компании. Апсайды остаются прежними, как и горизонты инвестирования. После отчета за 2019 год, буду подводить окончательные итоги и принимать решение по компаниям.

❗️Не является индивидуальной инвестиционной рекомендацией

В ней же говорил, что к концу года подведу промежуточные итоги этой инвестиции. Пока все складывается наилучшим образом. На текущий момент Белуга выросла на 37%, Абрау всего на 1,5%. Итоговый прирост кейса 20,5% за 4 месяца❗️️️️️️️️️️

Продолжаю удерживать эти компании. Апсайды остаются прежними, как и горизонты инвестирования. После отчета за 2019 год, буду подводить окончательные итоги и принимать решение по компаниям.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

С наступающим Новым Годом, Друзья 🎄🍾🎉

Спасибо Вам, что завершаете этот год со мной. 2019 выдался насыщенный, продуктивный и профитный.

Желаю Вам в Новом 2020 году успехов, достижения всех поставленных задач и здоровья. От души

Спасибо Вам, что завершаете этот год со мной. 2019 выдался насыщенный, продуктивный и профитный.

Желаю Вам в Новом 2020 году успехов, достижения всех поставленных задач и здоровья. От души

{kind=link}

Всем привет, Друзья. Пока идут праздничные выходные заметно вырасла геополитическая напряженность. Ситуация вокруг Ирана и США набирает обороты.

Однако, наш индекс продолжает свое ралли. Рост с начала года на неликвидном рынке составил уже более 2%

Значимых корпоративных новостей за выходные практически не было. Разве что Газпром официально открыл газопровод «Турецкий поток»

Интересна ситуация вокруг Мечела, который ракетой устремился вверх без единого драйвера.

А я ожидая заявлений Трампа по Ирану (кстати, в 19-00) принялся за полный разбор компании МТС

Однако, наш индекс продолжает свое ралли. Рост с начала года на неликвидном рынке составил уже более 2%

Значимых корпоративных новостей за выходные практически не было. Разве что Газпром официально открыл газопровод «Турецкий поток»

Интересна ситуация вокруг Мечела, который ракетой устремился вверх без единого драйвера.

А я ожидая заявлений Трампа по Ирану (кстати, в 19-00) принялся за полный разбор компании МТС

{kind=link}

К закрытию торгов 9 января акции Ростелекома прибавляют в стоимости более 6%

Каких либо драйверов такого бурного роста пока не опубликовано. В ближайшее время увидим, с чем был связан рост и интерес инсайдеров.

Либо это неумелые руки маркетмейкера и по аналогии с ноябрьским подскоком завтра мы увидим возвращение к уровню проторговки.

Каких либо драйверов такого бурного роста пока не опубликовано. В ближайшее время увидим, с чем был связан рост и интерес инсайдеров.

Либо это неумелые руки маркетмейкера и по аналогии с ноябрьским подскоком завтра мы увидим возвращение к уровню проторговки.

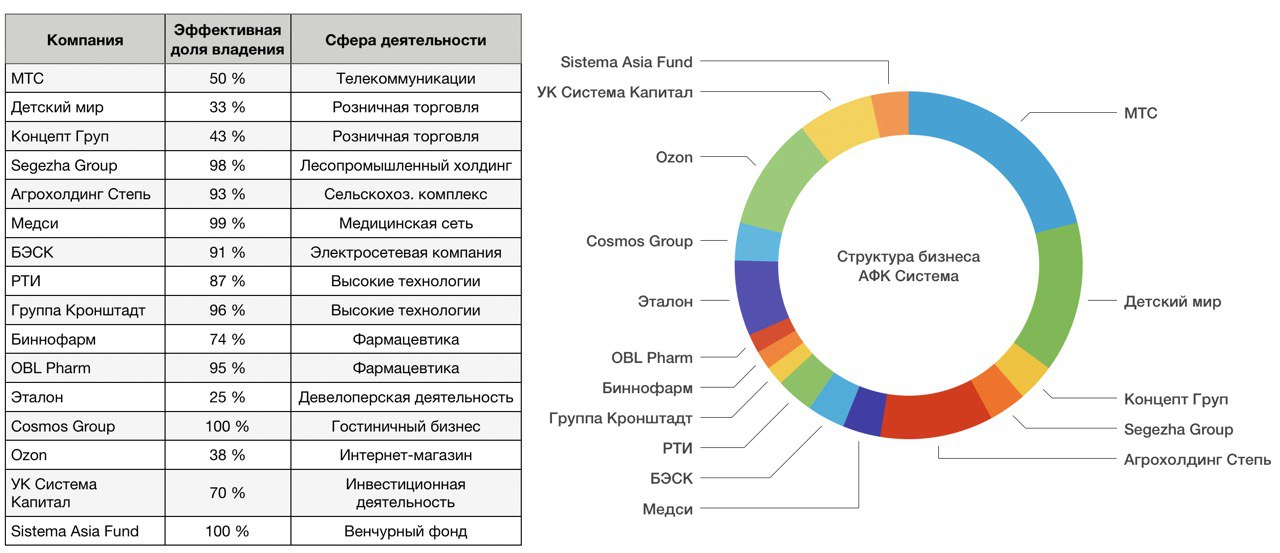

В рамках подготовки полного разбора компании МТС пришлось еще затронуть структуру бизнеса и АФК Система, как основного владельца. По итогам получилась вот такая табличка:

{kind=link}

При подготовке полноценного разбора эмитентов я очень много времени уделяю мелочам и тем ньюансам, которые не знал. Поэтому времени на разбор тратится очень много и в процессе появляются различные полезные артефакты (не знаю, как по другому это назвать)

Поэтому еще одна интересная таблица:

Поэтому еще одна интересная таблица:

{kind=link}