Дата публикации текста: 2021/05/20

#ИнвестИдеи #РазборКомпании

⚡️ Universal Display (OLED) - разработчик и производитель технологий и материалов на органических светодиодах (OLED), а также поставщик услуг и исследовательских работ для индустрии отображения и освещения.

У компании 3 основных направления: продажа материалов (60,1% выручки), роялти и лицензионные сборы (37%) и контрактные исследовательские услуги (2,9%)

Причины Для Покупки:

✅Universal Display является доминирующим поставщиком технологии OLED. Ожидается, что эта технология в конечном итоге заменит технологии светодиодных и жидкокристаллических дисплеев (ЖК) из-за энергоэффективности, более высокого коэффициента контрастности, лучшего угла обзора, более низкого времени отклика на видео и меньшего форм-фактора.

✅ OLED подходит для коммерческого использования в ряде отраслей промышленности, включая смартфоны, телевидение, устройства виртуальной реальности и автомобильные рынки. Растущее распространение смартфонов, носимых устройств и планшетов стимулирует внедрение OLED-дисплеев малой площади.

✅ Доминирование Universal Display в технологии OLED в первую очередь обусловлено ее мощным портфелем из 5000 патентов, выданных и ожидающих рассмотрения по всему миру.

✅ Сильный патентный портфель также помогает Universal Display получать значительные доходы от лицензирования. Samsung, LG Display, BOE Technology, Visionox и Tianma являются известными пользователями лицензий компании.

✅ Полностью отсутствует долговая нагрузка.

Риски:

🔻 97% выручки компании приходятся не из США (на Южную Корею - 61,8% выручки, доля Китая - 33,4%).

🔻Внедрение OLED все еще находится на очень ранних стадиях и потребуется некоторое время, чтобы добиться значительного прогресса.

🔻 Universal Display сталкивается со значительной конкуренцией не только со стороны других производителей OLED, но и с другими новыми технологиями. Кроме того, ЖК-дисплей продолжает доминировать на рынке дисплеев.

‼️Вывод: компания Universal Display (OLED) имеет хорошие позиции на рынке дисплеев и может извлечь выгоду из растущего спроса на её продукты. Однако, меня смущают геополитические риски, все же огромная часть выручки компании приходится на Китай. В долгосрочной перспективе считаю, что компания имеет повышенный риск, хоть и будущий рост возможен. Что касается среднесрочной спекуляции, то возможно имеет смысл покупать акции по текущей цене ($205,57) с целью $237(~15%) на срок 3-5 месяцев.

⚠️Не рекомендация!

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/212

#ИнвестИдеи #РазборКомпании

⚡️ Universal Display (OLED) - разработчик и производитель технологий и материалов на органических светодиодах (OLED), а также поставщик услуг и исследовательских работ для индустрии отображения и освещения.

У компании 3 основных направления: продажа материалов (60,1% выручки), роялти и лицензионные сборы (37%) и контрактные исследовательские услуги (2,9%)

Причины Для Покупки:

✅Universal Display является доминирующим поставщиком технологии OLED. Ожидается, что эта технология в конечном итоге заменит технологии светодиодных и жидкокристаллических дисплеев (ЖК) из-за энергоэффективности, более высокого коэффициента контрастности, лучшего угла обзора, более низкого времени отклика на видео и меньшего форм-фактора.

✅ OLED подходит для коммерческого использования в ряде отраслей промышленности, включая смартфоны, телевидение, устройства виртуальной реальности и автомобильные рынки. Растущее распространение смартфонов, носимых устройств и планшетов стимулирует внедрение OLED-дисплеев малой площади.

✅ Доминирование Universal Display в технологии OLED в первую очередь обусловлено ее мощным портфелем из 5000 патентов, выданных и ожидающих рассмотрения по всему миру.

✅ Сильный патентный портфель также помогает Universal Display получать значительные доходы от лицензирования. Samsung, LG Display, BOE Technology, Visionox и Tianma являются известными пользователями лицензий компании.

✅ Полностью отсутствует долговая нагрузка.

Риски:

🔻 97% выручки компании приходятся не из США (на Южную Корею - 61,8% выручки, доля Китая - 33,4%).

🔻Внедрение OLED все еще находится на очень ранних стадиях и потребуется некоторое время, чтобы добиться значительного прогресса.

🔻 Universal Display сталкивается со значительной конкуренцией не только со стороны других производителей OLED, но и с другими новыми технологиями. Кроме того, ЖК-дисплей продолжает доминировать на рынке дисплеев.

‼️Вывод: компания Universal Display (OLED) имеет хорошие позиции на рынке дисплеев и может извлечь выгоду из растущего спроса на её продукты. Однако, меня смущают геополитические риски, все же огромная часть выручки компании приходится на Китай. В долгосрочной перспективе считаю, что компания имеет повышенный риск, хоть и будущий рост возможен. Что касается среднесрочной спекуляции, то возможно имеет смысл покупать акции по текущей цене ($205,57) с целью $237(~15%) на срок 3-5 месяцев.

⚠️Не рекомендация!

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/212

Дата публикации текста: 2021/05/20

#Cisco #Отчет

❗️Вчера квартальный отчёт представил IT-гигант Cisco Systems (CSCO). Акции компании интересны склонностью к противокорреляции с широким рынком, и в последние месяцы они находятся в отчётливом восходящем тренде.

🤷🏻 К сожалению, вчерашний отчёт хотя и вышел в умеренно позитивном ключе, но собственный прогноз прибыли компании не оправдал ожиданий Уолл-стрит из-за более высоких затрат со стороны поставщиков на фоне глобального дефицита полупроводниковых деталей. Акции Cisco CSCO падают на 5,6% на постмаркете после падения на 0,87% в ходе регулярной сессии и закрылись на уровне 52,47 доллара.

👀 Cisco прогнозирует прибыль в четвертом квартале финансового года в размере от 81 до 83 центов на акцию при увеличении выручки на 6-8% по сравнению с аналогичным периодом прошлого года, или в диапазоне от 12,88 до 13,13 млрд долларов.

📞 Во время телефонного брифинга Чак Роббинс, CEO и председатель совета директоров Cisco, сказал, что компания испытывает одну из самых высоких потребностей в электронных компонентах почти за десятилетие, и признал, что нехватка микросхем сыграла свою роль в понижении ожиданий.

«Что касается цепочки поставок, мы продолжаем преодолевать ограничения, наблюдаемые в отрасли, и намерены нести соответствующие дополнительные расходы», – сказал на брифинге Скотт Херрен, финансовый директор Cisco. Херрен сказал, что эти дополнительные расходы, как ожидается, приведут к увеличению скорректированной валовой прибыли Cisco до диапазона от 64% до 65%, и что он ожидает, что дефицит предложения сохранится до конца 2021 года.

📊 Между тем, компания превзошла ожидания Уолл-стрит в третьем финансовом квартале.

• Чистая прибыль компании составила 2,86 млрд долларов, или 68 центов на акцию, по сравнению с 2,77 млрд долларов, или 65 центов на акцию, годом ранее.

• Скорректированная прибыль, исключающая расходы на выплаты премий в виде акций и другие статьи, составила 83 цента на акцию по сравнению с 79 центами на акцию годом ранее.

• Выручка выросла до 12,8 млрд долларов с 11,98 млрд долларов в аналогичном квартале прошлого года против консенсус-прогноза 82 цента на акцию при выручке в 12,57 млрд долларов.

• Продажи сетевых инфраструктурных продуктов выросли на 6% до 6,83 млрд долларов,

• Продажи приложений выросли на 5% до 1,43 млрд долларов

• Продажи продуктов IT безопасности выросли на 13% до 876 млн долларов по сравнению с аналогичным периодом прошлого года.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/663

#Cisco #Отчет

❗️Вчера квартальный отчёт представил IT-гигант Cisco Systems (CSCO). Акции компании интересны склонностью к противокорреляции с широким рынком, и в последние месяцы они находятся в отчётливом восходящем тренде.

🤷🏻 К сожалению, вчерашний отчёт хотя и вышел в умеренно позитивном ключе, но собственный прогноз прибыли компании не оправдал ожиданий Уолл-стрит из-за более высоких затрат со стороны поставщиков на фоне глобального дефицита полупроводниковых деталей. Акции Cisco CSCO падают на 5,6% на постмаркете после падения на 0,87% в ходе регулярной сессии и закрылись на уровне 52,47 доллара.

👀 Cisco прогнозирует прибыль в четвертом квартале финансового года в размере от 81 до 83 центов на акцию при увеличении выручки на 6-8% по сравнению с аналогичным периодом прошлого года, или в диапазоне от 12,88 до 13,13 млрд долларов.

📞 Во время телефонного брифинга Чак Роббинс, CEO и председатель совета директоров Cisco, сказал, что компания испытывает одну из самых высоких потребностей в электронных компонентах почти за десятилетие, и признал, что нехватка микросхем сыграла свою роль в понижении ожиданий.

«Что касается цепочки поставок, мы продолжаем преодолевать ограничения, наблюдаемые в отрасли, и намерены нести соответствующие дополнительные расходы», – сказал на брифинге Скотт Херрен, финансовый директор Cisco. Херрен сказал, что эти дополнительные расходы, как ожидается, приведут к увеличению скорректированной валовой прибыли Cisco до диапазона от 64% до 65%, и что он ожидает, что дефицит предложения сохранится до конца 2021 года.

📊 Между тем, компания превзошла ожидания Уолл-стрит в третьем финансовом квартале.

• Чистая прибыль компании составила 2,86 млрд долларов, или 68 центов на акцию, по сравнению с 2,77 млрд долларов, или 65 центов на акцию, годом ранее.

• Скорректированная прибыль, исключающая расходы на выплаты премий в виде акций и другие статьи, составила 83 цента на акцию по сравнению с 79 центами на акцию годом ранее.

• Выручка выросла до 12,8 млрд долларов с 11,98 млрд долларов в аналогичном квартале прошлого года против консенсус-прогноза 82 цента на акцию при выручке в 12,57 млрд долларов.

• Продажи сетевых инфраструктурных продуктов выросли на 6% до 6,83 млрд долларов,

• Продажи приложений выросли на 5% до 1,43 млрд долларов

• Продажи продуктов IT безопасности выросли на 13% до 876 млн долларов по сравнению с аналогичным периодом прошлого года.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/663

{kind=link}

Дата публикации текста: 2021/05/20

Deere & Company vs Paccar / Инвестируем в отрасль с/x и тяжелой строительной техники

Привет! 💋

Сегодня сравним 2 крупнейшие компании в секторе Farm & Heavy Construction Machinery (строительная, сельскохозяйственная техника и тяжелые грузовики). Поймем в чем их сходства и различия, а также к акциям какой компании стоит присмотреться в долгосрочной перспективе. Итак, поехали.

🦌 Deere & Company #DE - американская машиностроительная компания. Компания выпускает сельскохозяйственную технику (в том числе тракторы, комбайны и т. п.), строительную технику, садово-парковое оборудование, снегоуборочные машины, лесозаготовительную технику, а также двигатели под маркой John Deere (часто и саму компанию именуют John Deere). Техника John Deere окрашивается в традиционные жёлтый и зелёный цвета.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка преимущественно растет и по итогам 2020 года компания заработала $ 35,5 млрд., что выше показателей 2016 года на 40%. Бизнес компании развивается. Средний рост выручки за последние за 5 лет - 4,25%. Deere & Company показывает прибыль в размере $ 2,8 млрд. и в 2020 году демонстрирует рост более 100% относительно результатов 2016 года.

Оценка стоимости

P/E - 33,49

P/B - 8,23

P/S - 3,13

Рентабельность

ROA - 4,60 %

ROE - 26,73 %

ROS - 9,35 %

Debt/Equity (Долг / Капитал) - 326,39% Net Profit Margin - 9,45%

💸 Дивиденды

Компания старается увеличивать свои дивиденды от года к году, но получается не всегда. Иногда фиксированный дивиденд может платиться 3 года подряд. На сегодняшний момент средняя годовая доходность за последние 5 лет составляет - 1,76%. Текущая дивидендная доходность - 0,97%.

🚚 Paccar #PCAR - американская компания, является третьим по величине производителем тяжёлых грузовиков в мире, после «Daimler AG» и «Volvo Trucks».

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Deere & Company мы видим более слабые показатели. У компании (из-за пандемии коронавируса) по итогам 2020 года получилось заработать лишь $18,7 млрд., что является показателем чуть лучше, чем за 2016 год работы компании на $1 млрд. Средний рост выручки за последние 5 лет (-0,41%). Однако Paccar показывает также прибыль в размере $ 1,3 млрд. в 2020 году, что более чем на 100% больше результатов 2016 года. Очевидно, что для компании этот год, благодаря коронавирусу, оказался менее удачный, чем для Deere & Company.

Оценка стоимости

P/E - 22,43

P/B - 2,95

P/S - 1,63

Рентабельность

ROA - 4,96 %

ROE - 13,53 %

ROS - 7,26 %

Debt/Equity (Долг / Капитал) - 98,57% Net Profit Margin - 7,26%

💸 Дивиденды

Paccar платит дивиденды уже очень давно. Компания старается увеличивать дивиденды от года к году, однако благодаря одной особенности, а именно - специальному дивиденду (5 выплате в год) по итогам каждого года, она не является дивидендным аристократом, т.к этот дивиденд от года к году постоянно меняется. Средний дивидендный доход за 5 лет - 1,8%. Дивидендная доходность сейчас - 1,49%

✅ Подводим итоги

Основываясь только лишь на фундаментальном анализе - мы видим, что динамика денежных потоков у компаний схожая. Однако Deere & Company справились с кризисом лучше и как следствие раньше покажут вновь рост выручки в 2021-2022 годах. Но если мы посмотрим на мультипликаторы стоимости и дивиденды, то интереснее смотрится компания Paccar. Однако компания не имеет такой диверсификации бизнеса и показывает более низкую его рентабельность и эффективность.

И, как всегда, что покупать? Решение за вами 😉

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#DE #PCAR #FarmHeavyConstructionMachinery

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1017

Deere & Company vs Paccar / Инвестируем в отрасль с/x и тяжелой строительной техники

Привет! 💋

Сегодня сравним 2 крупнейшие компании в секторе Farm & Heavy Construction Machinery (строительная, сельскохозяйственная техника и тяжелые грузовики). Поймем в чем их сходства и различия, а также к акциям какой компании стоит присмотреться в долгосрочной перспективе. Итак, поехали.

🦌 Deere & Company #DE - американская машиностроительная компания. Компания выпускает сельскохозяйственную технику (в том числе тракторы, комбайны и т. п.), строительную технику, садово-парковое оборудование, снегоуборочные машины, лесозаготовительную технику, а также двигатели под маркой John Deere (часто и саму компанию именуют John Deere). Техника John Deere окрашивается в традиционные жёлтый и зелёный цвета.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка преимущественно растет и по итогам 2020 года компания заработала $ 35,5 млрд., что выше показателей 2016 года на 40%. Бизнес компании развивается. Средний рост выручки за последние за 5 лет - 4,25%. Deere & Company показывает прибыль в размере $ 2,8 млрд. и в 2020 году демонстрирует рост более 100% относительно результатов 2016 года.

Оценка стоимости

P/E - 33,49

P/B - 8,23

P/S - 3,13

Рентабельность

ROA - 4,60 %

ROE - 26,73 %

ROS - 9,35 %

Debt/Equity (Долг / Капитал) - 326,39% Net Profit Margin - 9,45%

💸 Дивиденды

Компания старается увеличивать свои дивиденды от года к году, но получается не всегда. Иногда фиксированный дивиденд может платиться 3 года подряд. На сегодняшний момент средняя годовая доходность за последние 5 лет составляет - 1,76%. Текущая дивидендная доходность - 0,97%.

🚚 Paccar #PCAR - американская компания, является третьим по величине производителем тяжёлых грузовиков в мире, после «Daimler AG» и «Volvo Trucks».

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Deere & Company мы видим более слабые показатели. У компании (из-за пандемии коронавируса) по итогам 2020 года получилось заработать лишь $18,7 млрд., что является показателем чуть лучше, чем за 2016 год работы компании на $1 млрд. Средний рост выручки за последние 5 лет (-0,41%). Однако Paccar показывает также прибыль в размере $ 1,3 млрд. в 2020 году, что более чем на 100% больше результатов 2016 года. Очевидно, что для компании этот год, благодаря коронавирусу, оказался менее удачный, чем для Deere & Company.

Оценка стоимости

P/E - 22,43

P/B - 2,95

P/S - 1,63

Рентабельность

ROA - 4,96 %

ROE - 13,53 %

ROS - 7,26 %

Debt/Equity (Долг / Капитал) - 98,57% Net Profit Margin - 7,26%

💸 Дивиденды

Paccar платит дивиденды уже очень давно. Компания старается увеличивать дивиденды от года к году, однако благодаря одной особенности, а именно - специальному дивиденду (5 выплате в год) по итогам каждого года, она не является дивидендным аристократом, т.к этот дивиденд от года к году постоянно меняется. Средний дивидендный доход за 5 лет - 1,8%. Дивидендная доходность сейчас - 1,49%

✅ Подводим итоги

Основываясь только лишь на фундаментальном анализе - мы видим, что динамика денежных потоков у компаний схожая. Однако Deere & Company справились с кризисом лучше и как следствие раньше покажут вновь рост выручки в 2021-2022 годах. Но если мы посмотрим на мультипликаторы стоимости и дивиденды, то интереснее смотрится компания Paccar. Однако компания не имеет такой диверсификации бизнеса и показывает более низкую его рентабельность и эффективность.

И, как всегда, что покупать? Решение за вами 😉

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#DE #PCAR #FarmHeavyConstructionMachinery

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1017

{kind=link}

Дата публикации текста: 2021/05/20

#инвестиционная_идея #акции #США #SBSW #Abeta

✅ Sibanye-Stillwater PLC #SBSW - крупнейший в мире производитель платины, второй по величине производитель палладия и третий по величине производитель золота.

🎯 Целевая цена - $30, потенциал роста +63%

⚡️ Основные тезисы к покупке:

• Аналитики Всемирного банка видят потенциал для роста цен на платину и ожидают роста цен на 25% в 2021 году. Причина оптимистичного прогноза заключается в ожидании сокращения предложения и роста спроса со стороны автомобильной и водородной промышленности. Ожидается, что автомобильный спрос на палладий заметно вырастет благодаря ужесточению законодательства о выбросах, особенно в Китае.

• Аналитики банка также отметили высокий прогноз по палладию после того, как наводнение у крупнейшего поставщика, российского «Норникеля», усугубило дефицит предложения.

• Палладий и платина - более редкие металлы, чем золото, и обычно рассматриваются как хорошая защита от инфляции.

• Диверсифицированный портфель компании с операциями в США, Южной Африке, Зимбабве и Финляндии.

• В марте 2021 года Sibanye-Stillwater осуществила первые инвестиции в литиевый проект Keliber в Финляндии и теперь владеет 30% -ной долей в проекте по производству гидроксида лития, который является очень важным материалом для электромобилей.

• Компания отвечает принципам экологичного, социального и корпоративного управления (ESG), что должно привлечь институциональных инвесторов. Goldman Sachs отмечает, что ESG связаны с высокой производительностью, и это будет стимулировать дальнейшие инвестиции в ESG в будущем.

• Текущая годовая дивидендная доходность составляет 7.26%.

• По сравнению с конкурентами акции сильно недооценены по текущему мультипликатору P/E=6.3х по сравнению со среднеотраслевым значением в 30.31х. Фундаментальная недооценка может способствовать росту капитализации компании.

Риски:

• В 2019 году проходили забастовки рабочих, которые нанесли производственный ущерб. Фактор по своей природе непредсказуем.

• В Южной Африке сохраняются проблемы с инфраструктурой. Когда цены на электроэнергию растут из-за перебоев, соответствующие горнодобывающие предприятия вынуждены выбирать более дорогие альтернативные источники энергии.

• Решение операционных проблем компании в Южной Африке, а также медленное восстановление спроса, - могут привести к тому, что в 2021 году рынок вернется к маржинальному профициту, который будет препятствовать росту цен на платину в долгосрочном периоде.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #SBSW от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1903

#инвестиционная_идея #акции #США #SBSW #Abeta

✅ Sibanye-Stillwater PLC #SBSW - крупнейший в мире производитель платины, второй по величине производитель палладия и третий по величине производитель золота.

🎯 Целевая цена - $30, потенциал роста +63%

⚡️ Основные тезисы к покупке:

• Аналитики Всемирного банка видят потенциал для роста цен на платину и ожидают роста цен на 25% в 2021 году. Причина оптимистичного прогноза заключается в ожидании сокращения предложения и роста спроса со стороны автомобильной и водородной промышленности. Ожидается, что автомобильный спрос на палладий заметно вырастет благодаря ужесточению законодательства о выбросах, особенно в Китае.

• Аналитики банка также отметили высокий прогноз по палладию после того, как наводнение у крупнейшего поставщика, российского «Норникеля», усугубило дефицит предложения.

• Палладий и платина - более редкие металлы, чем золото, и обычно рассматриваются как хорошая защита от инфляции.

• Диверсифицированный портфель компании с операциями в США, Южной Африке, Зимбабве и Финляндии.

• В марте 2021 года Sibanye-Stillwater осуществила первые инвестиции в литиевый проект Keliber в Финляндии и теперь владеет 30% -ной долей в проекте по производству гидроксида лития, который является очень важным материалом для электромобилей.

• Компания отвечает принципам экологичного, социального и корпоративного управления (ESG), что должно привлечь институциональных инвесторов. Goldman Sachs отмечает, что ESG связаны с высокой производительностью, и это будет стимулировать дальнейшие инвестиции в ESG в будущем.

• Текущая годовая дивидендная доходность составляет 7.26%.

• По сравнению с конкурентами акции сильно недооценены по текущему мультипликатору P/E=6.3х по сравнению со среднеотраслевым значением в 30.31х. Фундаментальная недооценка может способствовать росту капитализации компании.

Риски:

• В 2019 году проходили забастовки рабочих, которые нанесли производственный ущерб. Фактор по своей природе непредсказуем.

• В Южной Африке сохраняются проблемы с инфраструктурой. Когда цены на электроэнергию растут из-за перебоев, соответствующие горнодобывающие предприятия вынуждены выбирать более дорогие альтернативные источники энергии.

• Решение операционных проблем компании в Южной Африке, а также медленное восстановление спроса, - могут привести к тому, что в 2021 году рынок вернется к маржинальному профициту, который будет препятствовать росту цен на платину в долгосрочном периоде.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #SBSW от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1903

{kind=link}

Дата публикации текста: 2021/05/20

Подкосили дивиденды и отчетность: SberCIB закрывает идеи по покупке акций Татнефти и Роснефти

Глобальная инфляция продолжает преподносить сюрпризы — даже представители ФРС США удивились её ускорению до 4,2% за год в апреле. Это вызвало неоднозначную реакцию на рынке акций. Российский страновой индекс MSCI Russia последние три месяца отставал на 10% от аналогов как на развитых, так и на развивающихся рынках. Восстановление экономики еще больше усилит этот тренд. На этом фоне аналитики SberCIB Investment Research 19 мая закрыли две идеи.

Татнефть. Аналитики предложили обратить внимание на акции добывающей и перерабатывающей нефть компании из Татарстана 4 марта. Татнефть должна была удивить акционеров щедрыми дивидендами за 2020 год, так как не полностью распределяла свои денежные потоки среди акционеров в прошлом году.

Впрочем, совет директоров Татнефти неожиданно предложил заплатить акционерам по минимуму. Акции бумаги с момента открытия идеи упали на 6,7%, когда главный ориентир российского рынка — индекс МосБиржи — прибавил 8,6%. При этом потенциал роста бумаг на 12 месяцев сохранён на уровне 80%.

Роснефть. Идею по покупке акций компании аналитики открыли 23 марта. Ожидалось, что Роснефть опубликует хорошие финансовые результаты в начале года, а рынок дополнительно оценит налоговые льготы для компании и рост цен на нефть.

Однако отчетность Роснефти за первый квартал оказалась достаточно слабой, особенно в сегменте переработки, сбыта и трейдинга. Акции Роснефти упали на 3,9%, а индекс МосБиржи вырос на 5,7%. Аналитики по-прежнему считают, что потенциал роста акций на 12 месяцев составляет 34%.

Не является индивидуальной инвестиционной рекомендацией или предложением финансовых инструментов

#идеи #акции $TATN $ROSN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/1317

Подкосили дивиденды и отчетность: SberCIB закрывает идеи по покупке акций Татнефти и Роснефти

Глобальная инфляция продолжает преподносить сюрпризы — даже представители ФРС США удивились её ускорению до 4,2% за год в апреле. Это вызвало неоднозначную реакцию на рынке акций. Российский страновой индекс MSCI Russia последние три месяца отставал на 10% от аналогов как на развитых, так и на развивающихся рынках. Восстановление экономики еще больше усилит этот тренд. На этом фоне аналитики SberCIB Investment Research 19 мая закрыли две идеи.

Татнефть. Аналитики предложили обратить внимание на акции добывающей и перерабатывающей нефть компании из Татарстана 4 марта. Татнефть должна была удивить акционеров щедрыми дивидендами за 2020 год, так как не полностью распределяла свои денежные потоки среди акционеров в прошлом году.

Впрочем, совет директоров Татнефти неожиданно предложил заплатить акционерам по минимуму. Акции бумаги с момента открытия идеи упали на 6,7%, когда главный ориентир российского рынка — индекс МосБиржи — прибавил 8,6%. При этом потенциал роста бумаг на 12 месяцев сохранён на уровне 80%.

Роснефть. Идею по покупке акций компании аналитики открыли 23 марта. Ожидалось, что Роснефть опубликует хорошие финансовые результаты в начале года, а рынок дополнительно оценит налоговые льготы для компании и рост цен на нефть.

Однако отчетность Роснефти за первый квартал оказалась достаточно слабой, особенно в сегменте переработки, сбыта и трейдинга. Акции Роснефти упали на 3,9%, а индекс МосБиржи вырос на 5,7%. Аналитики по-прежнему считают, что потенциал роста акций на 12 месяцев составляет 34%.

Не является индивидуальной инвестиционной рекомендацией или предложением финансовых инструментов

#идеи #акции $TATN $ROSN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/1317

Дата публикации текста: 2021/05/20

🔍 Как ориентироваться в нашем канале?

Чтобы найти нужную вам тему или компанию по тикеру, просто нажмите на хештеги — и они отобразятся в новом окне:

#идеи — инвестидеи и подборки топ-инструментов

#обучение — образовательные материалы на тему инвестиций

#акции, #облигации, #валюта, #металлы #нефть — всё об отдельных классах активов

#стратегия — инвестиционные стратегии, общерыночные комментарии, тренды и экономика

#медиа — наши аудио- и видеоподкасты, а также вебинары

#события — анонсы вебинаров, конференций и онлайн-выступлений, а также важные даты для инвестора

Также специальные хештеги (например, $SBER) помогут вам находить посты по тикерам компаний.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/1318

🔍 Как ориентироваться в нашем канале?

Чтобы найти нужную вам тему или компанию по тикеру, просто нажмите на хештеги — и они отобразятся в новом окне:

#идеи — инвестидеи и подборки топ-инструментов

#обучение — образовательные материалы на тему инвестиций

#акции, #облигации, #валюта, #металлы #нефть — всё об отдельных классах активов

#стратегия — инвестиционные стратегии, общерыночные комментарии, тренды и экономика

#медиа — наши аудио- и видеоподкасты, а также вебинары

#события — анонсы вебинаров, конференций и онлайн-выступлений, а также важные даты для инвестора

Также специальные хештеги (например, $SBER) помогут вам находить посты по тикерам компаний.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/1318

Дата публикации текста: 2021/05/21

Qualcomm: чем интересны акции и почему действовать пора уже сейчас

Qualcomm — ведущий разработчик и производитель чипов, применяемых в мобильных телефонах, ноутбуках, сетевом оборудовании, автомобилях и прочих гаджетах.

Компания обладает уникальной бизнес-моделью: сегмент CDMA Technologies разрабатывает и производит интегральные схемы и системное ПО, тогда как второй сегмент — Technology Licensing — занимается лицензированием, обеспечивая большую часть прибыли (56%).

Говоря проще — QCOM разрешает сторонним производителям производить чипы по своим запатентованным технологиям, но продавать произведенную продукцию позволено только тем клиентам, которые купили лицензию у QCOM.

На исследования и разработки Qualcomm ежегодно инвестирует от $5,5 млрд до $6,0 млрд в год. В итоге в портфеле компании более 140 тысяч патентов, которые позволяют ей доминировать в своем сегменте и получать отчисления за каждый продукт, произведенный по её технологиям.

С февраля 2021 года акции QCOM прошли серьезную коррекцию на фоне ротации активов в циклические компании. Вчерашнее снижение доходности долгосрочных трежериз и синхронный мощный выкуп Nasdaq на 1,9% намекает на возвращение интереса инвесторов к акциям технологического сектора.

С учетом прогнозируемой в 2021 году чистой прибыли на акцию в размере $7,80 (EPS), что предполагает ее рост на невероятные 86%, Qualcomm торгуется с форвардным Р/Е 17х, что более чем на 30% ниже средних оценок по отрасли.

Достаточно консервативный консенсус-прогноз аналитиков Уолл-стрит для акций Qualcomm составляет $170,62, что с текущих $132,64 предполагает потенциал роста в размере 28,6%. Из 15 аналитиков 8 — рекомендует покупать акции Qualcomm, 6 — держать и 1 — продавать.

Осторожный прогноз обусловлен кризисом в цепочке поставок полупроводников — аналитики опасаются, что из-за дефицита чипов контрактные производители TSMC и Samsung не смогут в полной мере выполнить заказы Qualcomm.

Однако, проблема дефицита чипов — временная (кстати, как на этом заработать и акции TSMC подробнее разбирали тут), а надолго на текущих уровнях котировки Qualcomm вряд ли задержатся.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1560

Qualcomm: чем интересны акции и почему действовать пора уже сейчас

Qualcomm — ведущий разработчик и производитель чипов, применяемых в мобильных телефонах, ноутбуках, сетевом оборудовании, автомобилях и прочих гаджетах.

Компания обладает уникальной бизнес-моделью: сегмент CDMA Technologies разрабатывает и производит интегральные схемы и системное ПО, тогда как второй сегмент — Technology Licensing — занимается лицензированием, обеспечивая большую часть прибыли (56%).

Говоря проще — QCOM разрешает сторонним производителям производить чипы по своим запатентованным технологиям, но продавать произведенную продукцию позволено только тем клиентам, которые купили лицензию у QCOM.

На исследования и разработки Qualcomm ежегодно инвестирует от $5,5 млрд до $6,0 млрд в год. В итоге в портфеле компании более 140 тысяч патентов, которые позволяют ей доминировать в своем сегменте и получать отчисления за каждый продукт, произведенный по её технологиям.

С февраля 2021 года акции QCOM прошли серьезную коррекцию на фоне ротации активов в циклические компании. Вчерашнее снижение доходности долгосрочных трежериз и синхронный мощный выкуп Nasdaq на 1,9% намекает на возвращение интереса инвесторов к акциям технологического сектора.

С учетом прогнозируемой в 2021 году чистой прибыли на акцию в размере $7,80 (EPS), что предполагает ее рост на невероятные 86%, Qualcomm торгуется с форвардным Р/Е 17х, что более чем на 30% ниже средних оценок по отрасли.

Достаточно консервативный консенсус-прогноз аналитиков Уолл-стрит для акций Qualcomm составляет $170,62, что с текущих $132,64 предполагает потенциал роста в размере 28,6%. Из 15 аналитиков 8 — рекомендует покупать акции Qualcomm, 6 — держать и 1 — продавать.

Осторожный прогноз обусловлен кризисом в цепочке поставок полупроводников — аналитики опасаются, что из-за дефицита чипов контрактные производители TSMC и Samsung не смогут в полной мере выполнить заказы Qualcomm.

Однако, проблема дефицита чипов — временная (кстати, как на этом заработать и акции TSMC подробнее разбирали тут), а надолго на текущих уровнях котировки Qualcomm вряд ли задержатся.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1560

{kind=link}

Дата публикации текста: 2021/05/21

📝Разбор АО «Полиметалл»

После пиковых значений, наблюдаемых в январе 2021, золото постепенно снижается в цене на фоне того, как инвесторы охладевают к защитным активам. Сегодня мы разберем перспективную российскую золотодобывающую компанию «Полиметалл», чья выручка в 2020 году выросла на 28%.

«Полиметалл» – одна из крупнейших компаний по добыче драгоценных металлов с активами в России и Казахстане. Она входит в топ-10 золотодобывающих компаний мира. На балансе «Полиметалла» 9 действующих месторождений золота и серебра, широкий портфель перспективных проектов. Компания также занимается разведкой, добычей, переработкой меди, цинка и металлов платиновой группы.

📌Объемы добычи основных ископаемых в 1 квартале 2021 (к предыдущему году):

✅золото – 337 тыс. унций (+4% г/г);

✅серебро – 4,6 млн унций (-7% г/г).

📍Структура выручки по металлам в 2020:

▪️золото – 86%;

▪️серебро – 14%.

📍Стоимость компании:

▪️Капитализация – $7,57 млрд.

▪️EV – $8,83 млрд.

«Полиметалл» добывает металлы на 9 существующих месторождениях, которые равномерно генерируют выручку. По итогам 1 квартала 2021 только в 2 из них сильно просела добыча.

📌Структура добычи в разрезе месторождений за 1 квартал 2021 (золотой эквивалент, тыс. унций):

✅Кызыл – 89 (-18% г/г);

✅Албазино – 77 (-1% г/г);

✅Варваринское – 60 (+38%);

✅Дукат – 48 (-7% г/г);

✅Омолон – 47 (+11% г/г);

✅Светлое – 27 (+26% г/г);

✅Воронцовское – 22 (+8% г/г);

✅Майское – 6 (в 2020 – 0).

С 2011 года компания увеличила добычу почти вдвое. За 2020 год «Полиметалл» показала позитивные финансовые результаты на фоне роста цен на драгоценные металлы и увеличения их добычи (детальная динамика основных фин. показателей за 5 лет на чарте снизу).

📌Отчет за 2020 год:

✅Выручка – $2,9 млрд (+28% г/г).

✅Скорректированная EBITDA – $1,7 млрд (+57% г/г).

✅Опер. прибыль – $1,5 млрд (+82% г/г).

✅Чистая прибыль – $1,1 млрд (+126% г/г).

Оценка стоимости:

▪️P/E (GAAP) – 7.0 (среднее по отрасли 29.2).

▪️P/S – 2.6 (2.1).

▪️EV/EBITDA – 7.2 (11.5).

Почти все основные мультипликаторы компании ниже среднего по отрасли, только показатель Price/Sales (P/S), равный 2.6x, некритично превышает среднеотраслевой.

📍Рентабельность (фактическая):

▪️Gross Margin – 66%.

▪️EBITDA Margin – 51,6%.

▪️Net Income Margin – 37,9%.

Рентабельность компании значительно превышает показатели конкурентов, даже если не учитывать эффект от повышения цен на драгоценные металлы в 2020. По средней рентабельности за 5 лет «Полиметалл» все еще превосходит конкурентов.

📌Баланс:

✅Акционерный капитал – $2,0 млрд.

✅Общий долг – $1,7 млрд.

С долгом у компании все нормально, сейчас соотношение долга к акционерному капиталу находится на умеренно высоком уровне, однако за 5 лет показатель сократился с 275 до 87%. Кроме того, показатель Чистый долг/EBITDA снижается, сейчас он составляет 0.82 против 1.57 в конце 2019 года.

💰Дивиденды

С 2018 года компания стабильно увеличивает дивидендные выплаты. Сейчас дивдоходность составляет 5,9%.

➕Преимущества:

✅Рост цен на золото, как защитный актив, в периоды политической и экономической нестабильности. Во времена финансового кризиса золотодобывающие компании не теряют прибыль, а наращивают ее.

✅У компании широкий портфель с перспективными месторождениями. До конца 2021 завершится строительство двух крупных объектов: Нежданинское месторождение и АГМК-2 (перерабатывающий центр для двойных упорных руд). Нежданинское – 4-е по величине месторождение золота в России, доказанные ресурсы составляют 4,4 млн унций золотого эквивалента. АГМК-2 должен обеспечить 100%-ю переработку руд компании, по сравнению с АГМК-1 технологический процесс отличается в два раза большим давлением и более высоким температурным режимом. По прогнозам, этот проект поможет снизить издержки на $100–150 на унцию золотого эквивалента для упорных руд.

➖Риски

✅Снижение цены на золото при выходе из кризиса из-за частичного паде... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/379

📝Разбор АО «Полиметалл»

После пиковых значений, наблюдаемых в январе 2021, золото постепенно снижается в цене на фоне того, как инвесторы охладевают к защитным активам. Сегодня мы разберем перспективную российскую золотодобывающую компанию «Полиметалл», чья выручка в 2020 году выросла на 28%.

«Полиметалл» – одна из крупнейших компаний по добыче драгоценных металлов с активами в России и Казахстане. Она входит в топ-10 золотодобывающих компаний мира. На балансе «Полиметалла» 9 действующих месторождений золота и серебра, широкий портфель перспективных проектов. Компания также занимается разведкой, добычей, переработкой меди, цинка и металлов платиновой группы.

📌Объемы добычи основных ископаемых в 1 квартале 2021 (к предыдущему году):

✅золото – 337 тыс. унций (+4% г/г);

✅серебро – 4,6 млн унций (-7% г/г).

📍Структура выручки по металлам в 2020:

▪️золото – 86%;

▪️серебро – 14%.

📍Стоимость компании:

▪️Капитализация – $7,57 млрд.

▪️EV – $8,83 млрд.

«Полиметалл» добывает металлы на 9 существующих месторождениях, которые равномерно генерируют выручку. По итогам 1 квартала 2021 только в 2 из них сильно просела добыча.

📌Структура добычи в разрезе месторождений за 1 квартал 2021 (золотой эквивалент, тыс. унций):

✅Кызыл – 89 (-18% г/г);

✅Албазино – 77 (-1% г/г);

✅Варваринское – 60 (+38%);

✅Дукат – 48 (-7% г/г);

✅Омолон – 47 (+11% г/г);

✅Светлое – 27 (+26% г/г);

✅Воронцовское – 22 (+8% г/г);

✅Майское – 6 (в 2020 – 0).

С 2011 года компания увеличила добычу почти вдвое. За 2020 год «Полиметалл» показала позитивные финансовые результаты на фоне роста цен на драгоценные металлы и увеличения их добычи (детальная динамика основных фин. показателей за 5 лет на чарте снизу).

📌Отчет за 2020 год:

✅Выручка – $2,9 млрд (+28% г/г).

✅Скорректированная EBITDA – $1,7 млрд (+57% г/г).

✅Опер. прибыль – $1,5 млрд (+82% г/г).

✅Чистая прибыль – $1,1 млрд (+126% г/г).

Оценка стоимости:

▪️P/E (GAAP) – 7.0 (среднее по отрасли 29.2).

▪️P/S – 2.6 (2.1).

▪️EV/EBITDA – 7.2 (11.5).

Почти все основные мультипликаторы компании ниже среднего по отрасли, только показатель Price/Sales (P/S), равный 2.6x, некритично превышает среднеотраслевой.

📍Рентабельность (фактическая):

▪️Gross Margin – 66%.

▪️EBITDA Margin – 51,6%.

▪️Net Income Margin – 37,9%.

Рентабельность компании значительно превышает показатели конкурентов, даже если не учитывать эффект от повышения цен на драгоценные металлы в 2020. По средней рентабельности за 5 лет «Полиметалл» все еще превосходит конкурентов.

📌Баланс:

✅Акционерный капитал – $2,0 млрд.

✅Общий долг – $1,7 млрд.

С долгом у компании все нормально, сейчас соотношение долга к акционерному капиталу находится на умеренно высоком уровне, однако за 5 лет показатель сократился с 275 до 87%. Кроме того, показатель Чистый долг/EBITDA снижается, сейчас он составляет 0.82 против 1.57 в конце 2019 года.

💰Дивиденды

С 2018 года компания стабильно увеличивает дивидендные выплаты. Сейчас дивдоходность составляет 5,9%.

➕Преимущества:

✅Рост цен на золото, как защитный актив, в периоды политической и экономической нестабильности. Во времена финансового кризиса золотодобывающие компании не теряют прибыль, а наращивают ее.

✅У компании широкий портфель с перспективными месторождениями. До конца 2021 завершится строительство двух крупных объектов: Нежданинское месторождение и АГМК-2 (перерабатывающий центр для двойных упорных руд). Нежданинское – 4-е по величине месторождение золота в России, доказанные ресурсы составляют 4,4 млн унций золотого эквивалента. АГМК-2 должен обеспечить 100%-ю переработку руд компании, по сравнению с АГМК-1 технологический процесс отличается в два раза большим давлением и более высоким температурным режимом. По прогнозам, этот проект поможет снизить издержки на $100–150 на унцию золотого эквивалента для упорных руд.

➖Риски

✅Снижение цены на золото при выходе из кризиса из-за частичного паде... слишком длинный текст, окончание ниже по ссылке в источнике

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/napensiyuv45/379

Дата публикации текста: 2021/05/21

#инвестиционная_идея #акции #США #FUBO #Abeta

💡 FuboTV #FUBO - оператор потокового телевидения, в основном ориентирован на прямые трансляции спортивных состязаний, включая NBA, NHL, а также новости, сетевые телесериалы и фильмы.

Компания также предоставляет пакет потоковых кабельных услуг через телевизионные приставки Roku, Apple TV и Amazon Fire TV, конкурируя с такими сервисами, как YouTube TV, Sling и Hulu + Live TV. Эти услуги заменяют устаревшие услуги кабельного и спутникового телевидения, которые предоставляют компании Comcast #CMCSA и DISH Network #DISH.

⚡️ Основные тезисы:

• Первый квартал 2021 года стал переломным для FuboTV - рост числа подписчиков, общего дохода и доходов от рекламы превзошел ожидания. Все эти показатели увеличились более чем вдвое по сравнению с прошлым годом.

Выручка за первый квартал составила $119.7 млн, что на 135% больше, чем год назад, и опережает консенсус-прогноз в $103.9 млн. Выручка от рекламы составила $12.6 млн долларов, увеличившись на 206%. Количество абонентов в первом квартале достигло 509 430, что на 105% больше, чем год назад.

• Во втором квартале руководство прогнозирует выручку на уровне $120-122 млн, что намного выше консенсус-прогноза в $98.4 млн. А годовой прогноз выручки составил $520-530 млн, что выше прежнего консенсус-прогноза в $472.3 млн.

• FuboTV выигрывает за счет ценовой политики, непрерывного предложения контента и ориентированного на клиента инновационного опыта по сравнению с традиционным платным ТВ.

• Evercore ISI также считает, что компания явно выигрывает от трех ключевых тенденций: сокращение расходов на рекламу, переход от линейного телевидения к потоковому вещанию и растущий спрос на спортивные ставки.

• У Fubo есть побочный бизнес в сфере ставок на спорт. Компания имеет лицензии на букмекерскую контору в Индиане, Айове и Нью-Джерси и в ближайшие несколько недель планирует начать бета-тестирование бесплатных игр. Официальный запуск состоится в третьем квартале. Запуск букмекерской конторы ожидается в четвертом квартале.

FuboTV использует возможности спортивных трансляций, обеспечивая сопоставимое количество зрителей по более низкой цене, чем аналоги на платном телевидении.

• Wedbush полагает, что компания сможет выйти на уровень безубыточности к концу 2023 или началу 2024 года.

✅ FuboTV #FUBO

🎯 Целевая цена - $53, потенциал роста +163%

💎 В перспективе на FuboTV может благоприятно повлиять то, что потребители продолжат отказываться от кабельного ТВ, предпочитая настраиваемые пакеты контента. FuboTV предлагает всесторонние развлечения и просмотр спортивных состязаний, что является конкурентным преимуществом и может способствовать росту числа подписчиков.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

График #FUBO от TradingView

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1908

#инвестиционная_идея #акции #США #FUBO #Abeta

💡 FuboTV #FUBO - оператор потокового телевидения, в основном ориентирован на прямые трансляции спортивных состязаний, включая NBA, NHL, а также новости, сетевые телесериалы и фильмы.

Компания также предоставляет пакет потоковых кабельных услуг через телевизионные приставки Roku, Apple TV и Amazon Fire TV, конкурируя с такими сервисами, как YouTube TV, Sling и Hulu + Live TV. Эти услуги заменяют устаревшие услуги кабельного и спутникового телевидения, которые предоставляют компании Comcast #CMCSA и DISH Network #DISH.

⚡️ Основные тезисы:

• Первый квартал 2021 года стал переломным для FuboTV - рост числа подписчиков, общего дохода и доходов от рекламы превзошел ожидания. Все эти показатели увеличились более чем вдвое по сравнению с прошлым годом.

Выручка за первый квартал составила $119.7 млн, что на 135% больше, чем год назад, и опережает консенсус-прогноз в $103.9 млн. Выручка от рекламы составила $12.6 млн долларов, увеличившись на 206%. Количество абонентов в первом квартале достигло 509 430, что на 105% больше, чем год назад.

• Во втором квартале руководство прогнозирует выручку на уровне $120-122 млн, что намного выше консенсус-прогноза в $98.4 млн. А годовой прогноз выручки составил $520-530 млн, что выше прежнего консенсус-прогноза в $472.3 млн.

• FuboTV выигрывает за счет ценовой политики, непрерывного предложения контента и ориентированного на клиента инновационного опыта по сравнению с традиционным платным ТВ.

• Evercore ISI также считает, что компания явно выигрывает от трех ключевых тенденций: сокращение расходов на рекламу, переход от линейного телевидения к потоковому вещанию и растущий спрос на спортивные ставки.

• У Fubo есть побочный бизнес в сфере ставок на спорт. Компания имеет лицензии на букмекерскую контору в Индиане, Айове и Нью-Джерси и в ближайшие несколько недель планирует начать бета-тестирование бесплатных игр. Официальный запуск состоится в третьем квартале. Запуск букмекерской конторы ожидается в четвертом квартале.

FuboTV использует возможности спортивных трансляций, обеспечивая сопоставимое количество зрителей по более низкой цене, чем аналоги на платном телевидении.

• Wedbush полагает, что компания сможет выйти на уровень безубыточности к концу 2023 или началу 2024 года.

✅ FuboTV #FUBO

🎯 Целевая цена - $53, потенциал роста +163%

💎 В перспективе на FuboTV может благоприятно повлиять то, что потребители продолжат отказываться от кабельного ТВ, предпочитая настраиваемые пакеты контента. FuboTV предлагает всесторонние развлечения и просмотр спортивных состязаний, что является конкурентным преимуществом и может способствовать росту числа подписчиков.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

График #FUBO от TradingView

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1908

{kind=link}

Дата публикации текста: 2021/05/22

Сегодня у нас SWOT-анализ по British Petroleum / Один из мировых лидеров нефтегазовой отрасли

Привет! 💋

💡 BP #BP, ранее называвшаяся British Petroleum, является одним из мировых лидеров нефтегазового сегмента. История компании восходит к 1908 году, когда персидская нефтяная компания обнаружила следы крупного месторождения нефти в Иране. Сегодня дополнение к нефти и газовых месторождений и добыча BP также участвует переработка / маркетинг и поставки нефтепродуктов продукции и имеет доли в производстве и сбыте химических веществ, производства газа и энергетики и производства фотоэлектрических (солнечных) панелей.

🔶 Сильные стороны:

Диверсификация активов. Хотя ключевой сферой деятельности British Petroleum является нефть и газ, компания имеет активы в таких областях, как - смазочные материалы, энергетика, авиационное топливо, информационные технологии, а также покупка альтернативных источников энергетики.

Лояльные клиенты. Клиенты BP, особенно в нефтяном бизнесе, очень лояльны к бренду . Они постоянно получают заказы от компании и поддерживают с ней стабильные и давние отношения. Более того, некоторые клиенты компании используют British Petroleum для удовлетворения всех своих потребностей в энергии

Мировое лидерство. Компания является лидером рынка в большинстве своих категорий. Она играет важную роль в поддержании экономического баланса в Великобрита́нии т.к. является крупнейшим игроком в нефтегазовой отрасли. Компания также является лидером рынка и крупнейшим продавцом бензина в США.

🔶 Слабые стороны:

Неспособность успешно выйти на неэнергетические рынки. British Petroleum имеет различные интересы в ряде смежных областей, и это в основном области, связанные с энергетикой. Однако слабое присутствие неэнергетических секторов может повлиять на бизнес в долгосрочной перспективе.

Противоречия и споры. Компания попала в ряд скандалов из-за разливов нефти в различных частях мира, которые сильно повлияли на их рейтинг устойчивости и повлияли на репутацию с заинтересованными сторонами. Их разливы нефти также привели к гибели морских обитателей и резко ухудшили состояние окружающей среды .

🔷 Возможности:

Альтернативная энергия. British Petroleum занимает видное место в энергетическом секторе, и компания может рассмотреть альтернативные варианты энергии, такие как гидро или ветровая энергия. Глобальный акцент на устойчивости создает множество возможностей для альтернативных источников энергии. Это может быть верным путем для роста компании

🔷 Угрозы:

Конкуренция. Основными конкурентами British Petroleum являются Shell & Chevron.

Развитие альтернативной энергетики. Несмотря на позитивные прогнозы для рынка нефти по потреблению в 2022-2025 годах, все больше экспертов склоняются к тому, что компании инвестирующие в альтернативные источники энергетики довольно быстро нарастят долю в общемировой энергетике и потеснят нефтяные корпорации.

📊 Мультипликаторы компании:

Оценка стоимости

Forward PE Ratio - 8.9

P/B - 1.14

P/S - 0.53

Рентабельность

ROA - (-4.6%)

ROE - (-16.46%)

Debt/Equity (Долг/Капитал) - 0,99 Net Profit Margin - (-8,02%)

❇️ Стабилизация рыночной ситуации и улучшение финансового положения позволит BP во 2-м квартале 2021 г. запустить программу выкупа акций на 500 млн долл. США.

Чистая прибыль BP, приходящаяся на акционеров, в 1м квартале 2021 г. составила 4,667 млрд долл. США по сравнению с 4,365 млрд долл. США чистого убытка в 1м квартале 2020 г.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#BP #BritishPetroleum #OILANDGASINDUSTRY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1023

Сегодня у нас SWOT-анализ по British Petroleum / Один из мировых лидеров нефтегазовой отрасли

Привет! 💋

💡 BP #BP, ранее называвшаяся British Petroleum, является одним из мировых лидеров нефтегазового сегмента. История компании восходит к 1908 году, когда персидская нефтяная компания обнаружила следы крупного месторождения нефти в Иране. Сегодня дополнение к нефти и газовых месторождений и добыча BP также участвует переработка / маркетинг и поставки нефтепродуктов продукции и имеет доли в производстве и сбыте химических веществ, производства газа и энергетики и производства фотоэлектрических (солнечных) панелей.

🔶 Сильные стороны:

Диверсификация активов. Хотя ключевой сферой деятельности British Petroleum является нефть и газ, компания имеет активы в таких областях, как - смазочные материалы, энергетика, авиационное топливо, информационные технологии, а также покупка альтернативных источников энергетики.

Лояльные клиенты. Клиенты BP, особенно в нефтяном бизнесе, очень лояльны к бренду . Они постоянно получают заказы от компании и поддерживают с ней стабильные и давние отношения. Более того, некоторые клиенты компании используют British Petroleum для удовлетворения всех своих потребностей в энергии

Мировое лидерство. Компания является лидером рынка в большинстве своих категорий. Она играет важную роль в поддержании экономического баланса в Великобрита́нии т.к. является крупнейшим игроком в нефтегазовой отрасли. Компания также является лидером рынка и крупнейшим продавцом бензина в США.

🔶 Слабые стороны:

Неспособность успешно выйти на неэнергетические рынки. British Petroleum имеет различные интересы в ряде смежных областей, и это в основном области, связанные с энергетикой. Однако слабое присутствие неэнергетических секторов может повлиять на бизнес в долгосрочной перспективе.

Противоречия и споры. Компания попала в ряд скандалов из-за разливов нефти в различных частях мира, которые сильно повлияли на их рейтинг устойчивости и повлияли на репутацию с заинтересованными сторонами. Их разливы нефти также привели к гибели морских обитателей и резко ухудшили состояние окружающей среды .

🔷 Возможности:

Альтернативная энергия. British Petroleum занимает видное место в энергетическом секторе, и компания может рассмотреть альтернативные варианты энергии, такие как гидро или ветровая энергия. Глобальный акцент на устойчивости создает множество возможностей для альтернативных источников энергии. Это может быть верным путем для роста компании

🔷 Угрозы:

Конкуренция. Основными конкурентами British Petroleum являются Shell & Chevron.

Развитие альтернативной энергетики. Несмотря на позитивные прогнозы для рынка нефти по потреблению в 2022-2025 годах, все больше экспертов склоняются к тому, что компании инвестирующие в альтернативные источники энергетики довольно быстро нарастят долю в общемировой энергетике и потеснят нефтяные корпорации.

📊 Мультипликаторы компании:

Оценка стоимости

Forward PE Ratio - 8.9

P/B - 1.14

P/S - 0.53

Рентабельность

ROA - (-4.6%)

ROE - (-16.46%)

Debt/Equity (Долг/Капитал) - 0,99 Net Profit Margin - (-8,02%)

❇️ Стабилизация рыночной ситуации и улучшение финансового положения позволит BP во 2-м квартале 2021 г. запустить программу выкупа акций на 500 млн долл. США.

Чистая прибыль BP, приходящаяся на акционеров, в 1м квартале 2021 г. составила 4,667 млрд долл. США по сравнению с 4,365 млрд долл. США чистого убытка в 1м квартале 2020 г.

⚠️ Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

Чуть не забыла: не является индивидуальной инвестиционной рекомендацией.

#BP #BritishPetroleum #OILANDGASINDUSTRY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1023

{kind=link}

Дата публикации текста: 2021/05/24

#ИнвестИдеи #РазборКомпании

🔥Компания L Brands (LB) превратилась из специализированного розничного продавца одежды в лидера сегмента, ориентированного на женское белье, средства личной гигиены, косметику и парфюмерию для дома. Компания владеет такими известными брендами как Victoria's Secret и Bath & Body Works.

Price: $64.79

PE Ratio: 12.98

Forward PE Ratio: 13.16

PS Ratio: 1.4

Debt-to-EBITDA: 3.51

Целевая цена Tipranks: $79 (21.93% Upside) - 10 Buy, 7 Hold, 0 Sell

Причины покупки:

✅Хороший отчет привел к более лучшим прогнозам как в Bath & Body Works, так и в Victoria's Secret. L Brands теперь прогнозирует прибыль от 85 центов до 1,00$ на акцию в первом квартале. Так же компания объявила о новой программе выкупа акций на сумму $500М.

✅ Ослабление ограничений, вызванных пандемией, государственные стимулирующие выплаты и другие факторы способствуют росту.

✅ Ориентир компании на выход на международные рынки обеспечивает долгосрочные возможности для роста.

✅ Руководство продолжает работать над разделением предприятий Bath & Body Works и Victoria's Secret, которое планируют завершить в августе 2021г. Это поможет упростить организационную структуру компании.

Риски:

🔻 Продажи магазинов Victoria's Secret снижаются: L Brands уже довольно давно наблюдает снижение спроса на свой бренд Victoria's Secret из-за жесткой конкуренции и меняющихся предпочтений потребителей.

🔻 Отраслевые эксперты отметили, что сегмент Bath & Body Works, который выиграл от вызванного пандемией спроса на дезинфицирующие средства, может столкнуться с падением спроса и сокращению выручки. Темпы роста продаж уже начали замедляться.

🔻 Несмотря на то, что денежные средства и их эквиваленты увеличились, однако этого недостаточно для погашения долгосрочного долга.

Вывод: За последние три месяца акции L Brands выросли и превзошли показатели отрасли. Инвесторы с оптимизмом смотрят на недавние шаги компании, которые включают в себя повышение прибыли за первый квартал 2021 финансового года, а также планы по повышению акционерной стоимости и погашению долга. Эти действия свидетельствуют о том, что руководство положительно оценивает результаты деятельности компании в предстоящие периоды. Все эти факторы являются тригером роста для компании в целом. Считаю, что потенциал еще не исчерпан и акции продолжат расти как минимум до 77$ (+19%) в среднесрочной перспективе (6-12 месяцев).

⚠️ Не рекомендация!

‼️ Друзья, пишите в комментариях какие еще компании было бы интересно разобрать, устроим голосование и на неделе разберу несколько компаний.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/217

#ИнвестИдеи #РазборКомпании

🔥Компания L Brands (LB) превратилась из специализированного розничного продавца одежды в лидера сегмента, ориентированного на женское белье, средства личной гигиены, косметику и парфюмерию для дома. Компания владеет такими известными брендами как Victoria's Secret и Bath & Body Works.

Price: $64.79

PE Ratio: 12.98

Forward PE Ratio: 13.16

PS Ratio: 1.4

Debt-to-EBITDA: 3.51

Целевая цена Tipranks: $79 (21.93% Upside) - 10 Buy, 7 Hold, 0 Sell

Причины покупки:

✅Хороший отчет привел к более лучшим прогнозам как в Bath & Body Works, так и в Victoria's Secret. L Brands теперь прогнозирует прибыль от 85 центов до 1,00$ на акцию в первом квартале. Так же компания объявила о новой программе выкупа акций на сумму $500М.

✅ Ослабление ограничений, вызванных пандемией, государственные стимулирующие выплаты и другие факторы способствуют росту.

✅ Ориентир компании на выход на международные рынки обеспечивает долгосрочные возможности для роста.

✅ Руководство продолжает работать над разделением предприятий Bath & Body Works и Victoria's Secret, которое планируют завершить в августе 2021г. Это поможет упростить организационную структуру компании.

Риски:

🔻 Продажи магазинов Victoria's Secret снижаются: L Brands уже довольно давно наблюдает снижение спроса на свой бренд Victoria's Secret из-за жесткой конкуренции и меняющихся предпочтений потребителей.

🔻 Отраслевые эксперты отметили, что сегмент Bath & Body Works, который выиграл от вызванного пандемией спроса на дезинфицирующие средства, может столкнуться с падением спроса и сокращению выручки. Темпы роста продаж уже начали замедляться.

🔻 Несмотря на то, что денежные средства и их эквиваленты увеличились, однако этого недостаточно для погашения долгосрочного долга.

Вывод: За последние три месяца акции L Brands выросли и превзошли показатели отрасли. Инвесторы с оптимизмом смотрят на недавние шаги компании, которые включают в себя повышение прибыли за первый квартал 2021 финансового года, а также планы по повышению акционерной стоимости и погашению долга. Эти действия свидетельствуют о том, что руководство положительно оценивает результаты деятельности компании в предстоящие периоды. Все эти факторы являются тригером роста для компании в целом. Считаю, что потенциал еще не исчерпан и акции продолжат расти как минимум до 77$ (+19%) в среднесрочной перспективе (6-12 месяцев).

⚠️ Не рекомендация!

‼️ Друзья, пишите в комментариях какие еще компании было бы интересно разобрать, устроим голосование и на неделе разберу несколько компаний.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/217

Дата публикации текста: 2021/05/24

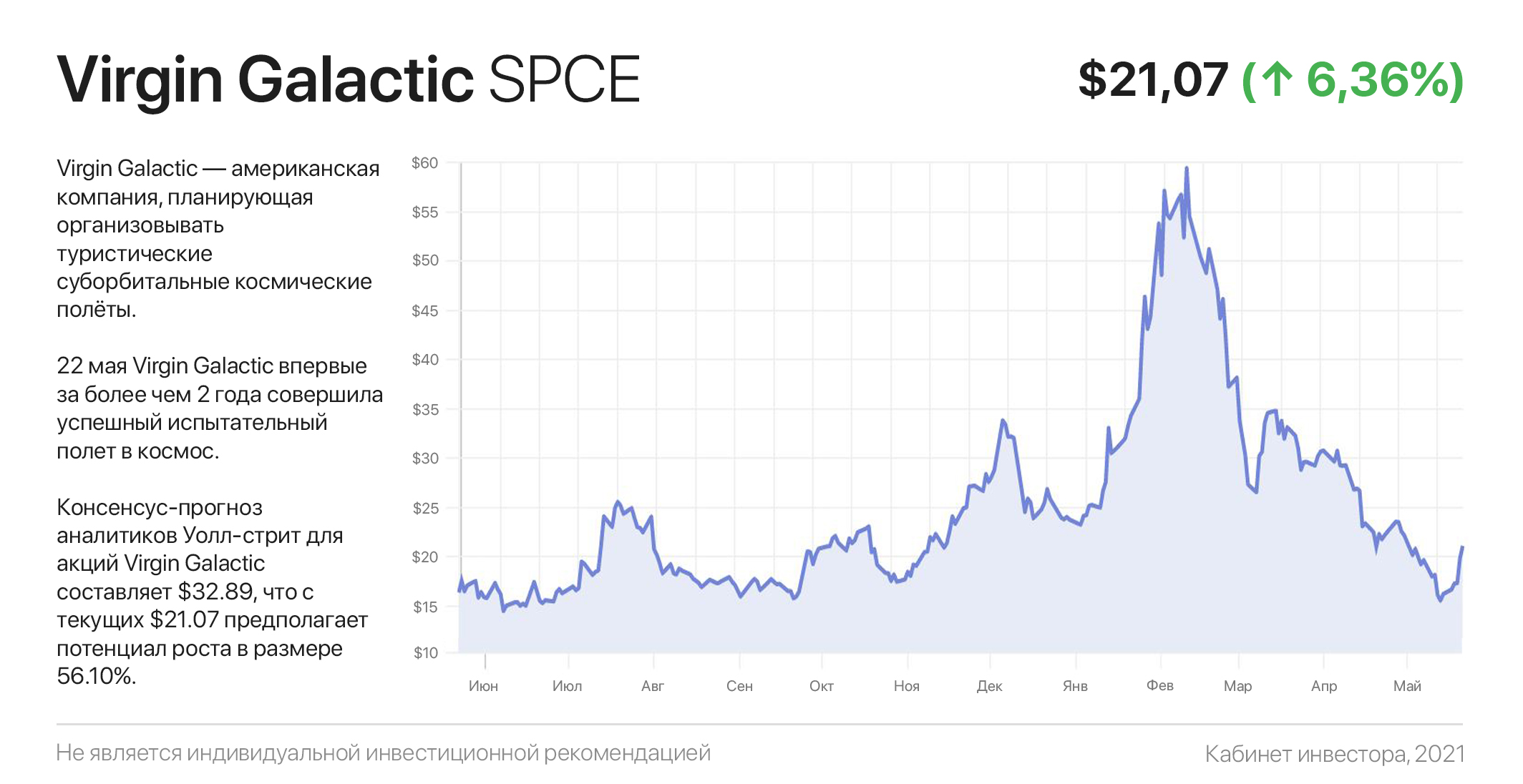

Virgin Galactic: полетят ли акции “в космос” вслед за космолетом

22 мая Virgin Galactic обрадовала своих акционеров и впервые за более чем 2 года совершила успешный испытательный полет в космос, чем стала на шаг ближе к коммерческим запускам.

Космолёт VSS Unity развил трехкратную скорость звука (3 маха) после расстыковки с самолетом-носителем и достиг космоса на высоте 55,45 миль (89,2 км), после чего приземлиться на космодроме Америка. Корабль нёс исследовательский груз в рамках программы Flight Opportunities для NASA.

В последнее время Virgin Galactic столкнулась с рядом проблем, которые сподвигли нетерпеливых и “плечевых” инвесторов выставить акции компании на распродажу. Речь идет о 2-х неудачных тестовых полетах в 2019 и 2020 годах и последовавшая за этим серия переносов очередных лётных испытаний.

Субботний успех Virgin Galactic открыл путь к финальному испытательному полету, после которого компания сможет начать готовить коммерческий полёт. Virgin доказала свою компетенцию и теперь имеет шансы вернуться к ранее заявленному Бренсоном графику, предусматривающего продажу билетов этим летом.

Несмотря на возврат Virgin Galactic в гонку космического туризма, она находится в числе аутсайдеров: Blue Origin Джеффа Безоса планирует запустить свою первую миссию с экипажем уже в июле, а SpaceX уже доставляет астронавтов на МКС и имеет контракт с NASA на $2,9 млрд в рамках программы высадки людей на Луне.

Однако ни Blue Origin, ни SpaceX недоступны частному инвестору. Утечка информации в конце прошлой недели о планирующемся полете вновь разожгла бычий сантимент в отношении Virgin Galactic: на прошлой неделе акции компании выросли на 30%.

Кроме того, в пятницу UBS (крупнейший швейцарский банк) опубликовал оптимистичную ноту, которой повысил рейтинг акций SPCE до "покупать" и установил целевую цену $36 на горизонте года.

Аналитики с Уолл-стрит также полны оптимизма: целевая цена для акций Virgin Galactic составляет $32,89, что с текущих $21,07 предполагает потенциал роста в размере 56,10%. Из 9 аналитиков 5 — рекомендует покупать акции Virgin Galactic и 4 — держать.

Хотя с наибольшей долей вероятности акции “Гали” (так между собой инвесторы прозвали Virgin Galactic) теперь начнут отвоёвывать ранее понесённые потери, стоит помнить о высоких рисках, неразрывно связанных с инвестициями в SPCE. К слову, ранее подобный сценарий мы уже разбирали.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1565

Virgin Galactic: полетят ли акции “в космос” вслед за космолетом

22 мая Virgin Galactic обрадовала своих акционеров и впервые за более чем 2 года совершила успешный испытательный полет в космос, чем стала на шаг ближе к коммерческим запускам.

Космолёт VSS Unity развил трехкратную скорость звука (3 маха) после расстыковки с самолетом-носителем и достиг космоса на высоте 55,45 миль (89,2 км), после чего приземлиться на космодроме Америка. Корабль нёс исследовательский груз в рамках программы Flight Opportunities для NASA.

В последнее время Virgin Galactic столкнулась с рядом проблем, которые сподвигли нетерпеливых и “плечевых” инвесторов выставить акции компании на распродажу. Речь идет о 2-х неудачных тестовых полетах в 2019 и 2020 годах и последовавшая за этим серия переносов очередных лётных испытаний.

Субботний успех Virgin Galactic открыл путь к финальному испытательному полету, после которого компания сможет начать готовить коммерческий полёт. Virgin доказала свою компетенцию и теперь имеет шансы вернуться к ранее заявленному Бренсоном графику, предусматривающего продажу билетов этим летом.

Несмотря на возврат Virgin Galactic в гонку космического туризма, она находится в числе аутсайдеров: Blue Origin Джеффа Безоса планирует запустить свою первую миссию с экипажем уже в июле, а SpaceX уже доставляет астронавтов на МКС и имеет контракт с NASA на $2,9 млрд в рамках программы высадки людей на Луне.

Однако ни Blue Origin, ни SpaceX недоступны частному инвестору. Утечка информации в конце прошлой недели о планирующемся полете вновь разожгла бычий сантимент в отношении Virgin Galactic: на прошлой неделе акции компании выросли на 30%.

Кроме того, в пятницу UBS (крупнейший швейцарский банк) опубликовал оптимистичную ноту, которой повысил рейтинг акций SPCE до "покупать" и установил целевую цену $36 на горизонте года.

Аналитики с Уолл-стрит также полны оптимизма: целевая цена для акций Virgin Galactic составляет $32,89, что с текущих $21,07 предполагает потенциал роста в размере 56,10%. Из 9 аналитиков 5 — рекомендует покупать акции Virgin Galactic и 4 — держать.

Хотя с наибольшей долей вероятности акции “Гали” (так между собой инвесторы прозвали Virgin Galactic) теперь начнут отвоёвывать ранее понесённые потери, стоит помнить о высоких рисках, неразрывно связанных с инвестициями в SPCE. К слову, ранее подобный сценарий мы уже разбирали.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1565

{kind=link}

Дата публикации текста: 2021/05/24

Ozon — потому что есть, куда расти

Давненько у нас не было идей для инвестиций. Конечно, сейчас спекулянты рвутся покупать Virgin Galactic. А вот для тех, кто хочет играть на бирже в долгосрок, лучше вложиться в Ozon.

Во-первых, поддержку акциям Ozon дает прекрасная финансовая отчетность. Квартальный отчет показывает уверенный рост выручки. Третий год подряд выручка растет более, чем на 100% — и нет причин полагать, что этого не произойдет и в 2021 году. По оценкам экспертов, в 2021-2025 годах среднегодовой рост увеличения оборотов Ozon может составить около 42%.

Еще одна важная причина роста — с 28 мая Ozon будет добавлен в международный индекс российских акций MSCI Russia Standard, что является умеренно позитивным фактором для бумаг. MSCI — международные индексы акций, которые используются фондами, институциональными и частными инвесторами по всему миру в качестве эталона для копирования при формировании своих портфелей. О включении в индекс было известно и ранее, но за счет притоков капитала со стороны новых инвестфондов ожидается положительная динамика.

В перспективе ближайшего года можно говорить о цене Ozon в 5100 рублей за акцию, что является ростом в 25%.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/103

Ozon — потому что есть, куда расти

Давненько у нас не было идей для инвестиций. Конечно, сейчас спекулянты рвутся покупать Virgin Galactic. А вот для тех, кто хочет играть на бирже в долгосрок, лучше вложиться в Ozon.

Во-первых, поддержку акциям Ozon дает прекрасная финансовая отчетность. Квартальный отчет показывает уверенный рост выручки. Третий год подряд выручка растет более, чем на 100% — и нет причин полагать, что этого не произойдет и в 2021 году. По оценкам экспертов, в 2021-2025 годах среднегодовой рост увеличения оборотов Ozon может составить около 42%.

Еще одна важная причина роста — с 28 мая Ozon будет добавлен в международный индекс российских акций MSCI Russia Standard, что является умеренно позитивным фактором для бумаг. MSCI — международные индексы акций, которые используются фондами, институциональными и частными инвесторами по всему миру в качестве эталона для копирования при формировании своих портфелей. О включении в индекс было известно и ранее, но за счет притоков капитала со стороны новых инвестфондов ожидается положительная динамика.

В перспективе ближайшего года можно говорить о цене Ozon в 5100 рублей за акцию, что является ростом в 25%.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investorbiz/103

Дата публикации текста: 2021/05/24

#инвестиционная_идея #акции #США #JEF #Abeta

💡 Акции банковского сектора уже продемонстрировали существенное увеличение котировок в этом году, но несмотря на это у Jefferies Financial Group #JEF еще есть потенциал для дальнейшего роста.

✅ Jefferies Financial Group #JEF - диверсифицированная компания финансовых услуг, которая занимается инвестиционным банкингом, рынками капитала, управлением активами и прямым инвестированием.

🎯Целевая цена от Oppenheimer - $37, потенциал роста +16%

Основные тезисы к покупке:

• Привлекательная стоимость. Акции недооценены, несмотря на то, что котировки Jefferies выросли более чем на 100% за последние 12 месяцев.

Согласно данным FactSet, компания торгуется с P/E = 7.8х в 2021 году, что намного дешевле аналогов, таких как Stifel Financial #SF и Raymond James Financial #RJF, которые торгуются с P/E, равным 13.9x и 21.6x, соответственно, согласно данным finviz.

• Согласно данным FactSet, за последние несколько лет руководство банка расширило возможности Jefferies в области андеррайтинга и торговли, а также смогло повысить рентабельность капитала с 2.6% до 12.8% .

• Ожидается, что прибыль вырастет на 63.8% в 2021 финансовом году. У компании привлекательные темпы роста: в последнем квартале также компания отчиталась о рекордном росте выручки на 82%.

• Банк сворачивает свой коммерческий банковский бизнес, поскольку планирует трансформироваться в то, что называется «чисто финансовой фирмой».

💎 Мы ожидаем дальнейший рост акций Jefferies, несмотря на уже значительное восстановление котировок банковского сектора. Этому может способствовать трансформация бизнеса компании.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #JEF от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1917

#инвестиционная_идея #акции #США #JEF #Abeta

💡 Акции банковского сектора уже продемонстрировали существенное увеличение котировок в этом году, но несмотря на это у Jefferies Financial Group #JEF еще есть потенциал для дальнейшего роста.

✅ Jefferies Financial Group #JEF - диверсифицированная компания финансовых услуг, которая занимается инвестиционным банкингом, рынками капитала, управлением активами и прямым инвестированием.

🎯Целевая цена от Oppenheimer - $37, потенциал роста +16%

Основные тезисы к покупке:

• Привлекательная стоимость. Акции недооценены, несмотря на то, что котировки Jefferies выросли более чем на 100% за последние 12 месяцев.

Согласно данным FactSet, компания торгуется с P/E = 7.8х в 2021 году, что намного дешевле аналогов, таких как Stifel Financial #SF и Raymond James Financial #RJF, которые торгуются с P/E, равным 13.9x и 21.6x, соответственно, согласно данным finviz.

• Согласно данным FactSet, за последние несколько лет руководство банка расширило возможности Jefferies в области андеррайтинга и торговли, а также смогло повысить рентабельность капитала с 2.6% до 12.8% .

• Ожидается, что прибыль вырастет на 63.8% в 2021 финансовом году. У компании привлекательные темпы роста: в последнем квартале также компания отчиталась о рекордном росте выручки на 82%.

• Банк сворачивает свой коммерческий банковский бизнес, поскольку планирует трансформироваться в то, что называется «чисто финансовой фирмой».

💎 Мы ожидаем дальнейший рост акций Jefferies, несмотря на уже значительное восстановление котировок банковского сектора. Этому может способствовать трансформация бизнеса компании.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #JEF от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1917

{kind=link}

Дата публикации текста: 2021/05/25

💵TransUnion - кредитное агентство. Компания предлагает своим клиентам отчеты, определение степени риска, аналитические услуги и возможности принятия решений для предприятий и потребителей.

Сектор: Промышленность

Индустрия: Консалтинговые услуги

Цена: 108$

Тикер: TRU

Ближайший отчет: 27.07.2021

💵 Консенсус - прогноз Wall - Street :

Самый высокий - 125$

Средний - 119$

Самый низкий - 110$

💵 Финансовые показатели

Общий доход:

- 1Q 2020 — 688 млн;

- 2Q 2020 — 634 млн;

- 3Q 2020 — 696 млн;

- 4Q 2020 — 699 млн;

- 1Q 2021 — 745 млн;

Чистая прибыль:

- 1Q 2020 — 70.2 млн;

- 2Q 2020 — 68.5 млн;

- 3Q 2020 — 102.7 млн;

- 4Q 2020 — 101.7 млн;

- 1Q 2021 — 128 млн;

🔎Мультипликаторы:

• EPS - рост 630% за 10 лет;

• P/E - 52.7 при средним по индустрии 30.35;

нормальное значение в своей индустрии.

• P/B - 7.77 при средним по индустрии 3.21;

• Долг/Капитал - 1.29 лучше среднего по индустрии 1.88;

Полагаясь на финансовые показатели, можно сказать, что на данный момент бумага торгуется выше своей справедливой стоимости.

💵 TransUnion в последнем квартале показала неплохие результаты. Компания нормально распоряжается капиталом. Так же компания обретает партнерство с FinLocker, что поможет потребителям взять больше контроля над своими данными и быстрее получить нужные кредиты. Ипотечная отрасль растет, количество кредитов увеличивается, что благоприятно для компании. Думаю можно рассмотреть покупку акций TransUnion в долгосрочной перспективе.

Не является индивидуальной инвестиционной рекомендацией.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/181

💵TransUnion - кредитное агентство. Компания предлагает своим клиентам отчеты, определение степени риска, аналитические услуги и возможности принятия решений для предприятий и потребителей.

Сектор: Промышленность

Индустрия: Консалтинговые услуги

Цена: 108$

Тикер: TRU

Ближайший отчет: 27.07.2021

💵 Консенсус - прогноз Wall - Street :

Самый высокий - 125$

Средний - 119$

Самый низкий - 110$

💵 Финансовые показатели

Общий доход:

- 1Q 2020 — 688 млн;

- 2Q 2020 — 634 млн;

- 3Q 2020 — 696 млн;

- 4Q 2020 — 699 млн;

- 1Q 2021 — 745 млн;

Чистая прибыль:

- 1Q 2020 — 70.2 млн;

- 2Q 2020 — 68.5 млн;

- 3Q 2020 — 102.7 млн;

- 4Q 2020 — 101.7 млн;

- 1Q 2021 — 128 млн;

🔎Мультипликаторы:

• EPS - рост 630% за 10 лет;

• P/E - 52.7 при средним по индустрии 30.35;

нормальное значение в своей индустрии.

• P/B - 7.77 при средним по индустрии 3.21;

• Долг/Капитал - 1.29 лучше среднего по индустрии 1.88;

Полагаясь на финансовые показатели, можно сказать, что на данный момент бумага торгуется выше своей справедливой стоимости.

💵 TransUnion в последнем квартале показала неплохие результаты. Компания нормально распоряжается капиталом. Так же компания обретает партнерство с FinLocker, что поможет потребителям взять больше контроля над своими данными и быстрее получить нужные кредиты. Ипотечная отрасль растет, количество кредитов увеличивается, что благоприятно для компании. Думаю можно рассмотреть покупку акций TransUnion в долгосрочной перспективе.

Не является индивидуальной инвестиционной рекомендацией.

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/181

{kind=link}

Дата публикации текста: 2021/05/25

Лучшее время для инвестирования в Glencore International AG? / Разбор крупнейшего трейдера Европы

💡 Glencore #GLEN - это один из мировых лидеров в сфере торговли и поставки редкоземельных металлов, а также сырьевых товаров, компания работает с 90+ типами активов. Помимо непосредственно торговли сырьевыми товарами Glencore владеет крупными месторождениями полезных ископаемых, на нее приходится солидная доля мировой добычи меди, цинка, алюминия, свинца.

Представляя добывающие предприятия и компании всего мира, Glencore поставляет металлы, минералы, сырую нефть, продукты нефтепереработки, уголь, сельскохозяйственную продукцию своим заказчикам в автомобильной, металлургической, пищевой и энергетической отраслях. Компании принадлежит 10,3% металлургической компании «Российский алюминий», доли в дочерних компаниях российской нефтяной компании «Русснефть», ряд горнодобывающих активов (цинковые месторождения в Перу и Казахстане, угольные в Южной Африке, медные на Филиппинах).

👉 В компании выделяются три основных бизнес-направления:

- Металлы и минералы (30 % выручки)

- Энергетическая продукция (61,6 % выручки)

- Сельскохозяйственная продукция (7,1% выручки)

Основные агропроизводственные активы Glencore сконцентрированы в СНГ, Австралии, Парагвае и Аргентине

📊 Финансовые показатели и мультипликаторы компании:

До коронавируса (с 2016 года) компания показывала рост выручки от года к году. Однако кризис нарушил все планы компании и по итогам 2020 года компания заработала всего лишь 142 млрд долларов, что на 35% меньше чем заработанная выручка за 2019 год. С 2018 года прибыль компании неуклонно снижалась и по результатам 2020 года у компании убытки в размере 2 млрд долларов. За 2019 год также были убытки. Но в 2018 году компания показывала прибыль в 3,4 млрд долларов.

Оценка стоимости

P/E - (-30,5)

P/B - 1,5

Рентабельность

ROA - (-0.4%)

ROE - (-11.5%)

ROCE- (-2.3%)

Debt/Equity (Долг/Капитал) - 105%

💸 Дивиденды

Даже в неудачные с точки зрения финансовых показателей годы Гленкор платит дивиденды. Из-за того, что цена акций Glencore International AG на бирже иногда ощутимо снижается - дивидендная доходность иногда превышает 10%. Средняя же дивидендная доходность у компании в районе 3-4% годовых.