Курс рубля и ставка

Соглашусь с коллегой Сусиным. На мой взгляд, наш ЦБ традиционно не может правильно оценить, насколько сильная или слабая зависимость между ставкой, инфляцией и курсом в текущих условиях.

В текущих условиях повышение ставки не повлияет на отток капитала. Капитал бежит не к высокой доходности, а от рисков, как бы он неправильно внутренние и внешние риски не оценивал. Поэтому и рост ставки никаким образом на отток капитала не повлияет.

Единственное, к чему приведет повышение ставки - это к ужесточению кредитных условий и замедлению экономического роста. В общем ЦБ наш пользуется мировым правилом: растет инфляция - гаси спрос. Почему нельзя погрузиться в детали причин, создающих угрозу роста инфляции и прийти к логичным выводам, что помимо спроса есть еще и издержки, для меня непонятно.

Полагаю, что инструментов для сдерживания инфляции, вызванной ростом курса два - ужесточать валютные ограничения и/или снова вводить обязательную продажу валютной выручки. Мы все-таки не в 2021 году живем, такие "нерыночные" меры у рынка отторжения явно не вызовут.

Но пока что курс в "комфортном" (для Белоусова и, полагаю, экспортеров) диапазоне 80-90, так что ожидать решительных действий от ЦБ ожидать не стоит.

@moi_misli_vslukh

Соглашусь с коллегой Сусиным. На мой взгляд, наш ЦБ традиционно не может правильно оценить, насколько сильная или слабая зависимость между ставкой, инфляцией и курсом в текущих условиях.

В текущих условиях повышение ставки не повлияет на отток капитала. Капитал бежит не к высокой доходности, а от рисков, как бы он неправильно внутренние и внешние риски не оценивал. Поэтому и рост ставки никаким образом на отток капитала не повлияет.

Единственное, к чему приведет повышение ставки - это к ужесточению кредитных условий и замедлению экономического роста. В общем ЦБ наш пользуется мировым правилом: растет инфляция - гаси спрос. Почему нельзя погрузиться в детали причин, создающих угрозу роста инфляции и прийти к логичным выводам, что помимо спроса есть еще и издержки, для меня непонятно.

Полагаю, что инструментов для сдерживания инфляции, вызванной ростом курса два - ужесточать валютные ограничения и/или снова вводить обязательную продажу валютной выручки. Мы все-таки не в 2021 году живем, такие "нерыночные" меры у рынка отторжения явно не вызовут.

Но пока что курс в "комфортном" (для Белоусова и, полагаю, экспортеров) диапазоне 80-90, так что ожидать решительных действий от ЦБ ожидать не стоит.

@moi_misli_vslukh

Telegram

TruEcon

#БанкРоссии #ставки #инфляция #Россия #рубль

Налоговый период закончился – рубль поехал дальше

С завершением налогового периода рубль продолжил движение к верхней границе «комфортного диапазона» (c) Белоусов. По мере обмельчания валютного рынка (а поехал…

Налоговый период закончился – рубль поехал дальше

С завершением налогового периода рубль продолжил движение к верхней границе «комфортного диапазона» (c) Белоусов. По мере обмельчания валютного рынка (а поехал…

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

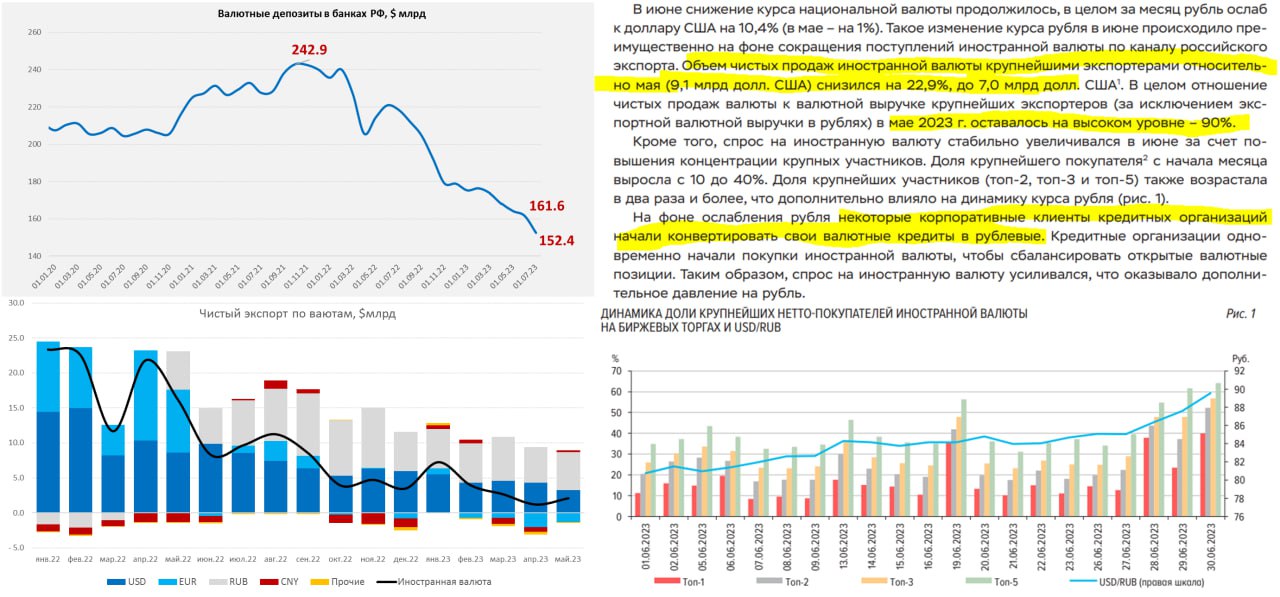

Рубль: сокращение продажи выручки экспортерами, конверсии и отток

Банк России опубликовал июньский обзор рисков финансовых рынков, из которого следует много интересного:

✔️ Объем продаж валюты крупнейшими экспортерами в июне снизился до $7 млрд ($9.1 млрд в мае, в апреле было $7 млрд). В мае они продавали 90% именно валютной выручки (доля рубля в экспортной выручке 39%).

✔️ Доля крупнейших покупателей выросла с ~10% до 40% (Топ1) и ~35% до 64% (Топ5). Банк России указал, что крупные компании конвертировали валютные кредиты в рублевые, что спровоцировало рост спроса на валюту (валютные кредиты надо погасить) и это стало причиной резкого ослабления рубля.

✔️ ЦБ пишет, что крупнейшими покупателями валюты оставались «прочие банки» и переводов... но нам то интересно не «кто больше», а «что изменилось»... так вот, в мае резко изменились нетто-покупки валюты нерезидентами (с продажи валюты на 30 млрд руб. в мае на покупку на 110.6 морд руб. в июне), т.е. на 140 млрд руб. изменились нетто-покупки именно нерезидентами в июне.

✔️ Доля юаня в биржевом обороте выросла до 39.8%, во внебиржевом упала до 18.6%. В мае юань продолжал наращивать долю экспорте до 25% (это связано с ростом экспорта нефти в Китай) и остался на уровне 31% в импорте.

✔️ Доля рубля в экспорте за май составляла 39.3%, в импорте - 30%, из положительного сальдо в $7.5 млрд рубли составили $5.4 млрд (72%), валюты же всего $2.1 млрд – это было больше, чем в апреле ($1.2 млрд), но по-прежнему говорит о том, что приток валюты на внутренний рынок был слабым (а отток капитала большим).

✔️ Доля юаня в валютных депозитах компаний поставила новый рекорд 42%, доля в депозитах физических лиц осталась на уровне 13%, доля «дружественных валют» (доминируют юани) в кредитах компаниям достигла 19%.

❗️Но Банк России забыл сказать еще об одном событии – это резкое сокращение валютных депозитов в банках, которые ужались за июнь с $161.6 млрд до $152.4 млрд, т.е. рухнули на $9.1 млрд, что напрямую говорит о наличии сильного оттока капитала (коррсчета банков в валюте в последние месяцы не растут).

В целом это говорит о том, что обвал рубля был следствием сразу ряда событий но вряд ли его можно списать только на сокращение продаж валютной выручки до апрельских $7 млрд. Большую роль играла конвертация валютных кредитов (на погашение которых валюту пришлось докупать на низколиквидном рынке) в рублевые и оттока капитала (сокращение депозитов слишком значительное, чтобы его игнорировать).

P.S.: Валютный рынок в объемах банковских балансов продолжает деградировать, доминирование рубля в чистой экспортной выручке продолжит приводить к меньшему объему продажи валюты на внутреннем рынке и является отражением большого оттока капитала...

@truecon

Рубль: сокращение продажи выручки экспортерами, конверсии и отток

Банк России опубликовал июньский обзор рисков финансовых рынков, из которого следует много интересного:

✔️ Объем продаж валюты крупнейшими экспортерами в июне снизился до $7 млрд ($9.1 млрд в мае, в апреле было $7 млрд). В мае они продавали 90% именно валютной выручки (доля рубля в экспортной выручке 39%).

✔️ Доля крупнейших покупателей выросла с ~10% до 40% (Топ1) и ~35% до 64% (Топ5). Банк России указал, что крупные компании конвертировали валютные кредиты в рублевые, что спровоцировало рост спроса на валюту (валютные кредиты надо погасить) и это стало причиной резкого ослабления рубля.

✔️ ЦБ пишет, что крупнейшими покупателями валюты оставались «прочие банки» и переводов... но нам то интересно не «кто больше», а «что изменилось»... так вот, в мае резко изменились нетто-покупки валюты нерезидентами (с продажи валюты на 30 млрд руб. в мае на покупку на 110.6 морд руб. в июне), т.е. на 140 млрд руб. изменились нетто-покупки именно нерезидентами в июне.

✔️ Доля юаня в биржевом обороте выросла до 39.8%, во внебиржевом упала до 18.6%. В мае юань продолжал наращивать долю экспорте до 25% (это связано с ростом экспорта нефти в Китай) и остался на уровне 31% в импорте.

✔️ Доля рубля в экспорте за май составляла 39.3%, в импорте - 30%, из положительного сальдо в $7.5 млрд рубли составили $5.4 млрд (72%), валюты же всего $2.1 млрд – это было больше, чем в апреле ($1.2 млрд), но по-прежнему говорит о том, что приток валюты на внутренний рынок был слабым (а отток капитала большим).

✔️ Доля юаня в валютных депозитах компаний поставила новый рекорд 42%, доля в депозитах физических лиц осталась на уровне 13%, доля «дружественных валют» (доминируют юани) в кредитах компаниям достигла 19%.

❗️Но Банк России забыл сказать еще об одном событии – это резкое сокращение валютных депозитов в банках, которые ужались за июнь с $161.6 млрд до $152.4 млрд, т.е. рухнули на $9.1 млрд, что напрямую говорит о наличии сильного оттока капитала (коррсчета банков в валюте в последние месяцы не растут).

В целом это говорит о том, что обвал рубля был следствием сразу ряда событий но вряд ли его можно списать только на сокращение продаж валютной выручки до апрельских $7 млрд. Большую роль играла конвертация валютных кредитов (на погашение которых валюту пришлось докупать на низколиквидном рынке) в рублевые и оттока капитала (сокращение депозитов слишком значительное, чтобы его игнорировать).

P.S.: Валютный рынок в объемах банковских балансов продолжает деградировать, доминирование рубля в чистой экспортной выручке продолжит приводить к меньшему объему продажи валюты на внутреннем рынке и является отражением большого оттока капитала...

@truecon

{kind=link}

Коллеге Сусину надо памятник поставить, что он столько времени тратит на чтение аналитики ЦБ (см. соседний репост).

По аналитике самого ЦБ видно, что проблема не в, как выражались выступающие от ЦБ лица, в торговом балансе, а в целом комплексе проблем, в которых торговый баланс - лишь деталь.

Вне зависимости от того, насколько данные методологически корректные, для меня всегда было загадкой, зачем в публичных выступлениях заявлять что-то, не имеющее отношения к реальности. Ведь, в целом, ничего плохого в том, чтобы объяснить происходящее нет. Зачем врать-то? Привычка?)

Претензия, кстати, звучит примерно как претензия военкоров к Минобороны) Но у МО хоть есть (обоснованный или необоснованный - мы не знаем) повод сказать "чтоб никто не догадался" и молчать по каким-то поводам. ЦБ же, при этом, публикует объективные данные в открытом виде, так что на "хитрый план" сослаться уже не получится.

@moi_misli_vslukh

По аналитике самого ЦБ видно, что проблема не в, как выражались выступающие от ЦБ лица, в торговом балансе, а в целом комплексе проблем, в которых торговый баланс - лишь деталь.

Вне зависимости от того, насколько данные методологически корректные, для меня всегда было загадкой, зачем в публичных выступлениях заявлять что-то, не имеющее отношения к реальности. Ведь, в целом, ничего плохого в том, чтобы объяснить происходящее нет. Зачем врать-то? Привычка?)

Претензия, кстати, звучит примерно как претензия военкоров к Минобороны) Но у МО хоть есть (обоснованный или необоснованный - мы не знаем) повод сказать "чтоб никто не догадался" и молчать по каким-то поводам. ЦБ же, при этом, публикует объективные данные в открытом виде, так что на "хитрый план" сослаться уже не получится.

@moi_misli_vslukh

Telegram

Мятежный капитализм

#Россия #банки #БанкРоссии #рубль

Рубль: сокращение продажи выручки экспортерами, конверсии и отток

Банк России опубликовал июньский обзор рисков финансовых рынков, из которого следует много интересного:

✔️ Объем продаж валюты крупнейшими экспортерами…

Рубль: сокращение продажи выручки экспортерами, конверсии и отток

Банк России опубликовал июньский обзор рисков финансовых рынков, из которого следует много интересного:

✔️ Объем продаж валюты крупнейшими экспортерами…

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

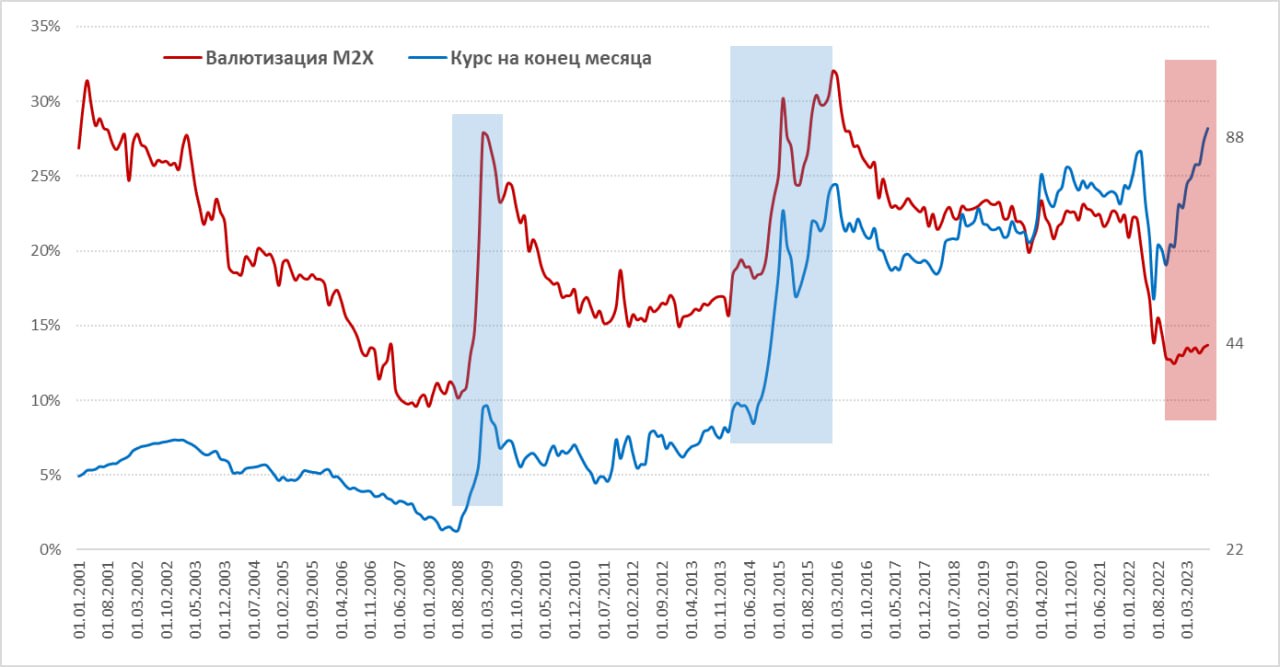

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Коллега, все правильно, ставка еще повлияет. Замедлением экономического роста, тут можно не надеяться на чудеса. Это если ее такой долго продержат. Все по той же книжке, что и у ФРС.

Кстати, приятно чувствовать, что я в таком мнении не одинок:

Решение ЦБ повысить ставку на несколько пунктов аналитики считают запоздалым. Официальные причины ослабления курса - спад экспорта и рост импорта - аналитики считают неубедительными. Проблема лежит в плоскости оттока капитала и финансовых спекуляций. Чтобы предотвратить обвал рубля, не останавливая при этом экономику, надо ввести ограничения на вывод валюты и наказать игроков, которые систематически ставили на ослабление курса.

источник: vedomosti.ru

Все, за сим про курс и ставку пока что заканчиваю. Перед сном поразмышляю немного про свободный рынок и капитализм, кстати говоря.

@moi_misli_vslukh

Кстати, приятно чувствовать, что я в таком мнении не одинок:

Решение ЦБ повысить ставку на несколько пунктов аналитики считают запоздалым. Официальные причины ослабления курса - спад экспорта и рост импорта - аналитики считают неубедительными. Проблема лежит в плоскости оттока капитала и финансовых спекуляций. Чтобы предотвратить обвал рубля, не останавливая при этом экономику, надо ввести ограничения на вывод валюты и наказать игроков, которые систематически ставили на ослабление курса.

источник: vedomosti.ru

Все, за сим про курс и ставку пока что заканчиваю. Перед сном поразмышляю немного про свободный рынок и капитализм, кстати говоря.

@moi_misli_vslukh

Telegram

TruEcon

#Россия #Минфин #БанкРоссии #рубль

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация…

По мотивам повышения ставки до 12%...

После решения по ставке ЦБ добавил «в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки». На самом деле это просто стандартная интерпретация…

Forwarded from TruEcon

#БанкРоссии #банки #рубль #кредит #ликвидность

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

{kind=link}

Ну что, девелоперам должно становиться в октябре побольнее с точки зрения продаж и покрытия эскроу ввиду начала действия надбавок к коэффициентам риска со стороны ЦБ.

В принципе, это очевидная «месть» ЦБ за льготную ипотеку, которую в ковид продавили для поддержки стройки.

С другой стороны, если мы-таки ждем отголосков грядущего (или идущего, как посмотреть) кризиса в нашей экономике, то мера в целом правильная. Меньше низкокачественных ипотечных коедитов позволит банкам немного профиль риска поправить.

Сбера и ВТБ это, кстати говоря, должно коснуться в наменьшей степени. Они и так не баловались с ипотеками для «закредитованных» заемщиков. Более мелким (частным) банкам должно быть немного потяжелее.

С другой стороны, серые зарплаты у нас по-прежнему есть, поэтому не факт, что риск по таким ипотекам был значительно выше. Короче говоря, статистика такая статистика.

@moi_misli_vslukh

В принципе, это очевидная «месть» ЦБ за льготную ипотеку, которую в ковид продавили для поддержки стройки.

С другой стороны, если мы-таки ждем отголосков грядущего (или идущего, как посмотреть) кризиса в нашей экономике, то мера в целом правильная. Меньше низкокачественных ипотечных коедитов позволит банкам немного профиль риска поправить.

Сбера и ВТБ это, кстати говоря, должно коснуться в наменьшей степени. Они и так не баловались с ипотеками для «закредитованных» заемщиков. Более мелким (частным) банкам должно быть немного потяжелее.

С другой стороны, серые зарплаты у нас по-прежнему есть, поэтому не факт, что риск по таким ипотекам был значительно выше. Короче говоря, статистика такая статистика.

@moi_misli_vslukh

Telegram

TruEcon

#Россия #БанкРоссии #кредит #ипотека

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.…

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.…