📉 Где ждать дно по индексу Мосбиржи?

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🐟 Инарктика: биологический риск реализовался

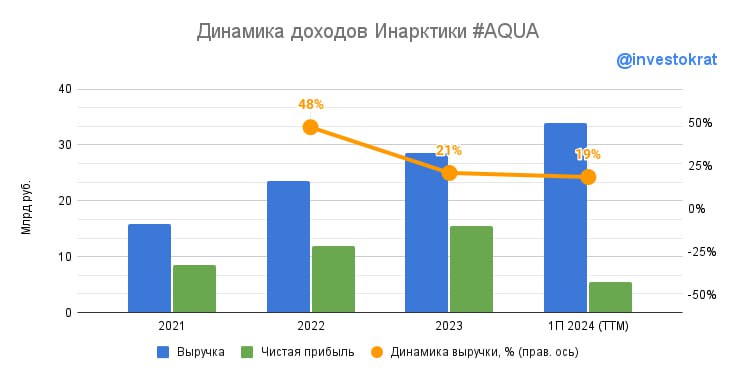

📊 Отчет Инарктики за первое полугодие 2024, на первый взгляд, может показаться очень сильным и внушающим оптимизм. В самом деле, там есть чему порадоваться!

👍 Выручка выросла на 41% г/г на фоне увеличения продаж на 20% в натуральном выражении, а также, повышения цен на продукцию. Инарктика - понятная проинфляционная история, схожая с Черкизово, но с одним важным отличием: спрос на красную рыбу менее эластичен, чем на мясо. Но сейчас, в условиях растущих доходов населения, со спросом проблем нет.

👍 Скорректированная EBITDA прибавила 17% г/г.

👍 Свободный денежный поток увеличился в 4,1 раза, а чистый долг снизился на 47%. Соотношение ND/EBITDA упало с 1х до 0,4х. Сокращение долговой нагрузки в условиях высокой ставки - сильный козырь и страховка от снижения маржинальности.

❗️ На фоне отличных результатов, режет глаз чистый убыток в 1,4 млрд руб. против прибыли в 8,6 млрд руб. годом ранее. Что же произошло?

☠️ В отчете мы видим строчку прибыли от переоценки биологических активов, где вместо прибыли в 3,1 млрд руб. годом ранее образовался чистый убыток в 8 млрд. В нашем случае - это не стандартная бумажная переоценка, на которую можно закрыть глаза, а следствие реального снижения биомассы на 50%. Если простыми словами, то половина выращенной рыбы просто умерла! И сейчас это главная проблема.

📢 Разъяснение по ситуации от менеджмента звучит так:

Сверхнормативные потери биологических активов в первом полугодии 2024 года составили 2,4 млрд рублей и обусловлены преимущественно сочетанием факторов аномально низких температур воды в Баренцевом и Норвежском морях в январе-марте 2024 года, высокой интенсивности инвазии вши и повреждения медузами. Данные явления носят природный, непрогнозируемый характер. Летом 2024 года ситуация по представленным факторам стабилизировалась.

😔 Причины вполне понятны. Более того, в истории компании такой риск уже однажды реализовывался даже в бОльших масштабах, но инвестору от этого не легче.

❗️Также, со слов менеджмента, текущее снижение поголовья не позволит наращивать продажи в объемном выражении еще два года.

🧮 Если скорректировать прибыль на переоценку биомассы, то соотношение P/E составит 3,3х. Компания стоит недорого, по понятным причинам. Но, бизнес продолжает развиваться и инвестировать, несмотря на временные трудности. Так, в 2024 году капитальные затраты направляются на постройку малькового и кормового заводов. Амбициозная цель - удвоение производства к 2030 году. Поэтому, для долгосрочных инвесторов, кто готов взять на себя риски и подождать, акции Инарктики могут быть одной из потенциально интересных идей, на мой взгляд..

#AQUA

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Отчет Инарктики за первое полугодие 2024, на первый взгляд, может показаться очень сильным и внушающим оптимизм. В самом деле, там есть чему порадоваться!

👍 Выручка выросла на 41% г/г на фоне увеличения продаж на 20% в натуральном выражении, а также, повышения цен на продукцию. Инарктика - понятная проинфляционная история, схожая с Черкизово, но с одним важным отличием: спрос на красную рыбу менее эластичен, чем на мясо. Но сейчас, в условиях растущих доходов населения, со спросом проблем нет.

👍 Скорректированная EBITDA прибавила 17% г/г.

👍 Свободный денежный поток увеличился в 4,1 раза, а чистый долг снизился на 47%. Соотношение ND/EBITDA упало с 1х до 0,4х. Сокращение долговой нагрузки в условиях высокой ставки - сильный козырь и страховка от снижения маржинальности.

❗️ На фоне отличных результатов, режет глаз чистый убыток в 1,4 млрд руб. против прибыли в 8,6 млрд руб. годом ранее. Что же произошло?

☠️ В отчете мы видим строчку прибыли от переоценки биологических активов, где вместо прибыли в 3,1 млрд руб. годом ранее образовался чистый убыток в 8 млрд. В нашем случае - это не стандартная бумажная переоценка, на которую можно закрыть глаза, а следствие реального снижения биомассы на 50%. Если простыми словами, то половина выращенной рыбы просто умерла! И сейчас это главная проблема.

📢 Разъяснение по ситуации от менеджмента звучит так:

Сверхнормативные потери биологических активов в первом полугодии 2024 года составили 2,4 млрд рублей и обусловлены преимущественно сочетанием факторов аномально низких температур воды в Баренцевом и Норвежском морях в январе-марте 2024 года, высокой интенсивности инвазии вши и повреждения медузами. Данные явления носят природный, непрогнозируемый характер. Летом 2024 года ситуация по представленным факторам стабилизировалась.

😔 Причины вполне понятны. Более того, в истории компании такой риск уже однажды реализовывался даже в бОльших масштабах, но инвестору от этого не легче.

❗️Также, со слов менеджмента, текущее снижение поголовья не позволит наращивать продажи в объемном выражении еще два года.

🧮 Если скорректировать прибыль на переоценку биомассы, то соотношение P/E составит 3,3х. Компания стоит недорого, по понятным причинам. Но, бизнес продолжает развиваться и инвестировать, несмотря на временные трудности. Так, в 2024 году капитальные затраты направляются на постройку малькового и кормового заводов. Амбициозная цель - удвоение производства к 2030 году. Поэтому, для долгосрочных инвесторов, кто готов взять на себя риски и подождать, акции Инарктики могут быть одной из потенциально интересных идей, на мой взгляд..

#AQUA

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Эталон выходит в Ленинградскую область

Недавно я делал разбор операционных результатов компании за июль. Эталон стал единственным публичным представителем сектора, чьи результаты не просто не упали, а даже выросли к июню, который был высокой базой за счет отмены ипотеки с гос. поддержкой.

📈 И на этом компания решила не останавливаться. Сегодня вышла новость о приобретении земельного участка в г. Мурино Ленинградской области. Площадь нового проекта может составить около 300 тыс. кв. м. жилой площади на участке более 35 га.

☝️ Помимо нового проекта, Эталон получил и новый регион присутствия, где не был представлен прежде. Это усилит диверсификацию девелопера, а также создаст задел для будущего роста продаж и выручки всей Группы.

💰 Сумма сделки пока не раскрывается, но известно, что оплата будет растянута на 2 года. Это хорошее решение, на мой взгляд, есть вероятность, что на таком горизонте ключевая ставка все-таки развернется, что позволит привлекать заемный капитал дешевле.

❓ Тут может возникнуть закономерный вопрос, другие представители сектора начали продавать земельные участки, а Эталон покупает. Зачем?

✔️ Все дело в структуре ипотечных кредитов. Многие застройщики имели существенную долю кредитов с гос. поддержкой, которую отменили с 1 июля. У Эталона эта доля была около 10%, поэтому этот фактор не оказывает существенного влияния на бизнес. А кризисы, как вы знаете, для кого-то создают проблемы, а для кого-то возможности. Менеджмент Эталона в текущих условиях видит возможности для инвестиций в будущий рост финансовых результатов.

📈 Раз уж заговорили про результаты, в 1 полугодии компания нам снова продемонстрировала ударные темпы роста. Выручка выросла на 71% г/г до 57,4 млрд руб. EBITDA достигла почти 14 млрд руб., увеличившись более, чем в 2 раза.

✔️ Такой рост был ожидаемым после сильного операционного отчета за полугодие. Но надо помнить, что хорошие результаты в прошлом не гарантируют такую же динамику в будущем. Хотя, судя по последним новостям и действиям менеджмента, Эталон имеет все шансы стать бенефициаром сложившейся ситуации.

📌 Резюмируя все вышесказанное, приобретение новых земельных участков под строительство создает дополнительную долгосрочную привлекательность бизнеса. Также ждем завершения редомициляции, что вернет возможность выплачивать дивиденды. По факту мы получим историю роста, которая генерирует денежный поток в виде выплат акционерам, а таких на рынке РФ не так много.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно я делал разбор операционных результатов компании за июль. Эталон стал единственным публичным представителем сектора, чьи результаты не просто не упали, а даже выросли к июню, который был высокой базой за счет отмены ипотеки с гос. поддержкой.

📈 И на этом компания решила не останавливаться. Сегодня вышла новость о приобретении земельного участка в г. Мурино Ленинградской области. Площадь нового проекта может составить около 300 тыс. кв. м. жилой площади на участке более 35 га.

☝️ Помимо нового проекта, Эталон получил и новый регион присутствия, где не был представлен прежде. Это усилит диверсификацию девелопера, а также создаст задел для будущего роста продаж и выручки всей Группы.

💰 Сумма сделки пока не раскрывается, но известно, что оплата будет растянута на 2 года. Это хорошее решение, на мой взгляд, есть вероятность, что на таком горизонте ключевая ставка все-таки развернется, что позволит привлекать заемный капитал дешевле.

❓ Тут может возникнуть закономерный вопрос, другие представители сектора начали продавать земельные участки, а Эталон покупает. Зачем?

✔️ Все дело в структуре ипотечных кредитов. Многие застройщики имели существенную долю кредитов с гос. поддержкой, которую отменили с 1 июля. У Эталона эта доля была около 10%, поэтому этот фактор не оказывает существенного влияния на бизнес. А кризисы, как вы знаете, для кого-то создают проблемы, а для кого-то возможности. Менеджмент Эталона в текущих условиях видит возможности для инвестиций в будущий рост финансовых результатов.

📈 Раз уж заговорили про результаты, в 1 полугодии компания нам снова продемонстрировала ударные темпы роста. Выручка выросла на 71% г/г до 57,4 млрд руб. EBITDA достигла почти 14 млрд руб., увеличившись более, чем в 2 раза.

✔️ Такой рост был ожидаемым после сильного операционного отчета за полугодие. Но надо помнить, что хорошие результаты в прошлом не гарантируют такую же динамику в будущем. Хотя, судя по последним новостям и действиям менеджмента, Эталон имеет все шансы стать бенефициаром сложившейся ситуации.

📌 Резюмируя все вышесказанное, приобретение новых земельных участков под строительство создает дополнительную долгосрочную привлекательность бизнеса. Также ждем завершения редомициляции, что вернет возможность выплачивать дивиденды. По факту мы получим историю роста, которая генерирует денежный поток в виде выплат акционерам, а таких на рынке РФ не так много.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📱 МТС: высокие дивиденды и высокие риски

💰 Согласно новой див. политике, МТС планирует выплачивать не менее 35 рублей на акцию в ближайшие три года. Сейчас бумага стоит 185 рублей, а значит форвардная доходность составляет около 19%! Сегодня мы разберемся, насколько она гарантирована и безопасна.

📊 По итогам 2 квартала 2024:

📈 Выручка выросла на 18,5% г/г. Неожиданно сильная динамика для телекома, которая легко объясняется одним фактом: МТС - уже давно больше, чем просто телеком. Выручка непосредственно от услуг связи растет всего на 7% г/г исключительно на счет постепенного повышения тарифов.

🏦 Но! МТС владеет еще и быстрорастущим банком (+39,2% г/г), отчет которого мы недавно разбирали. А также, множеством других сегментов, среди которых особенно выделяется рекламный (Adtech). Он растет на 69,6% г/г и уже приносит более 8% доходов всего холдинга.

📈 На фоне роста выручки, OIBDA смотрится гораздо скромнее и прибавляет всего 5% г/г. Давление на OIBDA оказали расходы на рекламу и развитие экосистемы.

✔️ Также, сильно выросли капитальные затраты (+55,9% г/г). В этом квартале МТС много инвестировал в инфраструктуру.

❗️Инвестиции и развитие - это хорошо. Но раздувать капитальные затраты при текущих ставках достаточно болезненно. Ведь долговая нагрузка уже и так немаленькая (ND/OIBDA = 1,8x), а новые кредиты стоят дорого.

🧮 Вопрос долга всегда был актуален для МТС, собственный капитал которого таял из года в год. Сейчас вопрос встает особенно остро. Мы видим, что чистая прибыль снизилась на 57,2% г/г на фоне роста чистых процентных расходов на 73,9%, которые уже съедают 56,3% операционной прибыли. А что будет в 3-4 квартале?

❗️Еще немного цифр. 35 рублей дивидендов на акцию - это 69,9 млрд руб. за год. Даже если вычесть отсюда квазиказначейские акции, расходы все-равно останутся на высоком уровне (60 млрд руб.). Учитывая что свободный денежный поток в 1 полугодии составил 17,2 млрд руб., а второе полугодие предстоит еще более сложным, собственных средств на выплату, скорее всего, не хватит. В прошлом МТС всегда решал этот вопрос одинаково: платил в долг. Видимо, в этот раз он поступит аналогично. Системе очень нужны деньги на финансирование собственных расходов и отказаться от дивидендов МТС она не готова. Однако, нужно понимать, что цена этого дивиденда - еще большая закредитованность в будущем. И растущие финансовые расходы на фоне высоких ставок, в один момент могут сломать хребет бизнесу, как это уже случилось в Сегеже.

📌 Несмотря на всю привлекательность ожидаемой дивидендной доходности, я был бы осторожен с акциями МТС в моменте. Тем более, на рынке есть более здоровые и менее закредитованные альтернативы, такие, как Ленэнерго и Транснефть. Все потенциально интересные стоимостные идеи и истории роста я разобрал в конце августа в нашем клубе. Сам сейчас активно докупаю бумаги из этого списка.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Согласно новой див. политике, МТС планирует выплачивать не менее 35 рублей на акцию в ближайшие три года. Сейчас бумага стоит 185 рублей, а значит форвардная доходность составляет около 19%! Сегодня мы разберемся, насколько она гарантирована и безопасна.

📊 По итогам 2 квартала 2024:

📈 Выручка выросла на 18,5% г/г. Неожиданно сильная динамика для телекома, которая легко объясняется одним фактом: МТС - уже давно больше, чем просто телеком. Выручка непосредственно от услуг связи растет всего на 7% г/г исключительно на счет постепенного повышения тарифов.

🏦 Но! МТС владеет еще и быстрорастущим банком (+39,2% г/г), отчет которого мы недавно разбирали. А также, множеством других сегментов, среди которых особенно выделяется рекламный (Adtech). Он растет на 69,6% г/г и уже приносит более 8% доходов всего холдинга.

📈 На фоне роста выручки, OIBDA смотрится гораздо скромнее и прибавляет всего 5% г/г. Давление на OIBDA оказали расходы на рекламу и развитие экосистемы.

✔️ Также, сильно выросли капитальные затраты (+55,9% г/г). В этом квартале МТС много инвестировал в инфраструктуру.

❗️Инвестиции и развитие - это хорошо. Но раздувать капитальные затраты при текущих ставках достаточно болезненно. Ведь долговая нагрузка уже и так немаленькая (ND/OIBDA = 1,8x), а новые кредиты стоят дорого.

🧮 Вопрос долга всегда был актуален для МТС, собственный капитал которого таял из года в год. Сейчас вопрос встает особенно остро. Мы видим, что чистая прибыль снизилась на 57,2% г/г на фоне роста чистых процентных расходов на 73,9%, которые уже съедают 56,3% операционной прибыли. А что будет в 3-4 квартале?

❗️Еще немного цифр. 35 рублей дивидендов на акцию - это 69,9 млрд руб. за год. Даже если вычесть отсюда квазиказначейские акции, расходы все-равно останутся на высоком уровне (60 млрд руб.). Учитывая что свободный денежный поток в 1 полугодии составил 17,2 млрд руб., а второе полугодие предстоит еще более сложным, собственных средств на выплату, скорее всего, не хватит. В прошлом МТС всегда решал этот вопрос одинаково: платил в долг. Видимо, в этот раз он поступит аналогично. Системе очень нужны деньги на финансирование собственных расходов и отказаться от дивидендов МТС она не готова. Однако, нужно понимать, что цена этого дивиденда - еще большая закредитованность в будущем. И растущие финансовые расходы на фоне высоких ставок, в один момент могут сломать хребет бизнесу, как это уже случилось в Сегеже.

📌 Несмотря на всю привлекательность ожидаемой дивидендной доходности, я был бы осторожен с акциями МТС в моменте. Тем более, на рынке есть более здоровые и менее закредитованные альтернативы, такие, как Ленэнерго и Транснефть. Все потенциально интересные стоимостные идеи и истории роста я разобрал в конце августа в нашем клубе. Сам сейчас активно докупаю бумаги из этого списка.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

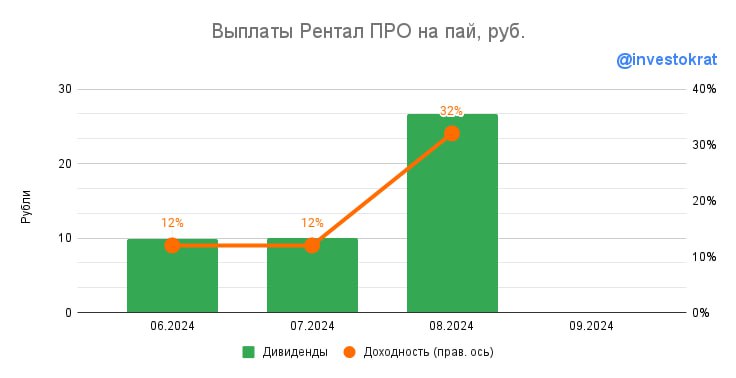

💰 Рентал ПРО реализовал первый актив

Несмотря на высокую волатильность на рынке, до вчерашнего дня цена паев ЗПИФа "Рентал ПРО" оставалась выше цены размещения (986 руб.). Но в понедельник она опустилась до 984 руб.

❓ Что стало причиной снижения и чего стоит ожидать дальше? Попробуем сегодня разобраться.

☝️ Для начала напомню, что данный ЗПИФ производит выплаты владельцам паев на ежемесячной основе. Как и в случае с акциями, здесь есть условные дивидендные гэпы, когда цена пая снижается на размер выплаты.

🧮 Доходы инвесторов формируются за счет нескольких составляющих: ежемесячного инвестиционного дохода и прибыли от реализации активов.

📣 В середине августа ЗПИФ "Рентал ПРО" продал свой первый актив Ростелекому, который представлял собой дата-центр Медведково, за 26,28 млрд руб. Эта сделка принесла прибыль в размере 437 млн руб., которая будет направлена инвесторам.

💰 В пересчете на пай размер выплаты от сделки составит 16,71 руб. Общий размер выплаты за август, включая ежемесячный инвестиционный доход за период, достиг 26,71 руб. К цене до отсечки доходность составила 2,7% или 32% годовых. Отличный результат для надежного актива с ежемесячным распределением прибыли.

❗️ Именно эта выплата и стала причиной снижения рыночной котировки. Поэтому, вполне можно использовать для докупок, если ЗПИФ подходит под вашу инвестиционную стратегию.

✔️ Средняя доходность в годовых, если брать все выплаты с июня по август, составила около 19%. Но напомню, что после реализации ЦОДа, в фонд будут приобретены объекты складской недвижимости. А с учетом повышенного спроса на них и дефицита на рынке, помимо арендных платежей мы будет видеть и рост цены самой недвижимости.

📌 Я свою долю, купленную на IPO, продолжаю удерживать. Текущий "дивидендный гэп" можно рассмотреть, как неплохую возможность докупить в долгосрок. Пока УК "А класс капитал" выполняет все, что презентовала до IPO. Надеюсь, что в будущем подход не изменится, это позволит всем инвесторам неплохо заработать на относительно консервативном инструменте - недвижимости.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на высокую волатильность на рынке, до вчерашнего дня цена паев ЗПИФа "Рентал ПРО" оставалась выше цены размещения (986 руб.). Но в понедельник она опустилась до 984 руб.

❓ Что стало причиной снижения и чего стоит ожидать дальше? Попробуем сегодня разобраться.

☝️ Для начала напомню, что данный ЗПИФ производит выплаты владельцам паев на ежемесячной основе. Как и в случае с акциями, здесь есть условные дивидендные гэпы, когда цена пая снижается на размер выплаты.

🧮 Доходы инвесторов формируются за счет нескольких составляющих: ежемесячного инвестиционного дохода и прибыли от реализации активов.

📣 В середине августа ЗПИФ "Рентал ПРО" продал свой первый актив Ростелекому, который представлял собой дата-центр Медведково, за 26,28 млрд руб. Эта сделка принесла прибыль в размере 437 млн руб., которая будет направлена инвесторам.

💰 В пересчете на пай размер выплаты от сделки составит 16,71 руб. Общий размер выплаты за август, включая ежемесячный инвестиционный доход за период, достиг 26,71 руб. К цене до отсечки доходность составила 2,7% или 32% годовых. Отличный результат для надежного актива с ежемесячным распределением прибыли.

❗️ Именно эта выплата и стала причиной снижения рыночной котировки. Поэтому, вполне можно использовать для докупок, если ЗПИФ подходит под вашу инвестиционную стратегию.

✔️ Средняя доходность в годовых, если брать все выплаты с июня по август, составила около 19%. Но напомню, что после реализации ЦОДа, в фонд будут приобретены объекты складской недвижимости. А с учетом повышенного спроса на них и дефицита на рынке, помимо арендных платежей мы будет видеть и рост цены самой недвижимости.

📌 Я свою долю, купленную на IPO, продолжаю удерживать. Текущий "дивидендный гэп" можно рассмотреть, как неплохую возможность докупить в долгосрок. Пока УК "А класс капитал" выполняет все, что презентовала до IPO. Надеюсь, что в будущем подход не изменится, это позволит всем инвесторам неплохо заработать на относительно консервативном инструменте - недвижимости.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Распадская: инвестиции в противофазе

🤷♂️ Распадская, а точнее ее материнский холдинг Евраз, осталась одной из немногих компаний, в которых вопрос редомициляции пока не получил развития. А ведь от этого напрямую зависит возможность возвращения к дивидендам! Что ж, давайте посмотрим, как себя чувствует и на что тратит деньги бизнес, пока выплаты отсутствуют.

📉 А чувствует он себя не очень хорошо. Рост добычи угля в 1 полугодии 2024 на 11,2% г/г столкнулся со снижением спроса и цен. Продажи упали на 4% г/г, а выручка на 19% г/г (в долларах). Кстати, Распадская все еще продолжает отчитываться в долларах. Пока Евраз не переедет, скорее всего, так и будет.

📉 EBITDA снизилась на 51% г/г на фоне провала выручки и роста себестоимости на 5% (могло быть и хуже, удалось поработать над эффективностью и удержать расходы на достойном уровне), а вот чистый убыток образовался из-за обесценения активов на 194 млн долларов. В этом нет ничего страшного, а даже наоборот. Убыток бумажный, а экономия на налогах - реальная!

🏭 Высокая ставка для Распадской не страшна, так как чистый долг у нее отрицательный. Однако, денежная подушка с начала года сократилась на 13%, а долг вырос более чем в 2 раза. Это связано с ростом капитальных вложений на 46% г/г.

🤔 Не имея возможности платить дивиденды, компания решила не морозить все заработанное на депозитах и постепенно стала инвестировать в рост бизнеса. Но есть важный нюанс, что происходит это на фоне ценового спада в угле. Возможно, Распадская просто работает на долгую перспективу и специально действует контрциклично, пользуясь своим конкурентным преимуществом перед другими угольщиками - отрицательным чистым долгом. В то время пока более слабые и закредитованные игроки (не будем показывать пальцем) вынуждены снижать добычу и экономить на инвестициях. Смелый шаг, который может оправдать себя, но при условии, что рецессия не затянется слишком надолго.

📌 Считать мультипликаторы на фоне провала операционной прибыли и чистого убытка смысла нет, ничего хорошего там не будет. Но для циклического бизнеса это вполне нормально. Когда цены на уголь развернутся, Распадская сможет заработать больше других игроков.

✍️ Однако, российским миноритариям от этого ничего не достанется, пока Евраз не переедет. Драйвером для акций Распадской может стать включение Евраза в список ЭЗО. В этот момент можно будет задуматься о покупке. А пока, держим ситуацию на карандаше.

#RASP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤷♂️ Распадская, а точнее ее материнский холдинг Евраз, осталась одной из немногих компаний, в которых вопрос редомициляции пока не получил развития. А ведь от этого напрямую зависит возможность возвращения к дивидендам! Что ж, давайте посмотрим, как себя чувствует и на что тратит деньги бизнес, пока выплаты отсутствуют.

📉 А чувствует он себя не очень хорошо. Рост добычи угля в 1 полугодии 2024 на 11,2% г/г столкнулся со снижением спроса и цен. Продажи упали на 4% г/г, а выручка на 19% г/г (в долларах). Кстати, Распадская все еще продолжает отчитываться в долларах. Пока Евраз не переедет, скорее всего, так и будет.

📉 EBITDA снизилась на 51% г/г на фоне провала выручки и роста себестоимости на 5% (могло быть и хуже, удалось поработать над эффективностью и удержать расходы на достойном уровне), а вот чистый убыток образовался из-за обесценения активов на 194 млн долларов. В этом нет ничего страшного, а даже наоборот. Убыток бумажный, а экономия на налогах - реальная!

🏭 Высокая ставка для Распадской не страшна, так как чистый долг у нее отрицательный. Однако, денежная подушка с начала года сократилась на 13%, а долг вырос более чем в 2 раза. Это связано с ростом капитальных вложений на 46% г/г.

🤔 Не имея возможности платить дивиденды, компания решила не морозить все заработанное на депозитах и постепенно стала инвестировать в рост бизнеса. Но есть важный нюанс, что происходит это на фоне ценового спада в угле. Возможно, Распадская просто работает на долгую перспективу и специально действует контрциклично, пользуясь своим конкурентным преимуществом перед другими угольщиками - отрицательным чистым долгом. В то время пока более слабые и закредитованные игроки (не будем показывать пальцем) вынуждены снижать добычу и экономить на инвестициях. Смелый шаг, который может оправдать себя, но при условии, что рецессия не затянется слишком надолго.

📌 Считать мультипликаторы на фоне провала операционной прибыли и чистого убытка смысла нет, ничего хорошего там не будет. Но для циклического бизнеса это вполне нормально. Когда цены на уголь развернутся, Распадская сможет заработать больше других игроков.

✍️ Однако, российским миноритариям от этого ничего не достанется, пока Евраз не переедет. Драйвером для акций Распадской может стать включение Евраза в список ЭЗО. В этот момент можно будет задуматься о покупке. А пока, держим ситуацию на карандаше.

#RASP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🧐 HeadHunter и Х5 что-то знали?

Обе эти компании сейчас находятся в процессе редомициляции и торги их бумагами не проводятся. Таким образом, коррекция инвесторов и акционеров данных активов обошла стороной.

Даже если так, стоит ли к ним присмотреться после того, когда торги начнутся? X5 Group мы уже с вами разобрали в конце августа, где я поделился своим мнением. Сегодня поговорим про HeadHunter.

⛔️ Расписки HHRU не торгуются с 12 августа. Приостановка необходима для завершения процесса конвертации, и предположительно 25 сентября на бирже мы увидим локальные акции с тикером #HEAD .

Согласно заявлениям гендиректора, переезд Headhunter в Россию позволит компании возобновить дивидендные выплаты к концу 2024 года. Но подробностей по размеру выплат пока не было.

💰Чтобы оценить, сколько потенциально HeadHunter мог бы заплатить, нужно выяснить, как чувствует себя его бизнес. Для этого посмотрим вышедший отчет за 2кв. 24 по МСФО, который компания недавно опубликовала.

📈 Выручка во 2 квартале выросла почти на 40% г/г, до 9,8 млрд руб. И мы видим замедление после +55% в 1кв24 и +63% в 2023 году, но все равно это достаточно сильный результат.

☝️ Темпы роста доходов в сегменте малого и среднего бизнеса (МСБ), которые формируют 52% выручки, снизились до +31%. При этом, сегмент ключевых (самых крупных) клиентов нарастил выручку на 47% г/г.

Очевидно, что жесткая монетарная политика начала оказывать давление на компании МСБ, что привело к снижению аппетита по набору персонала.

📈 EBITDA выросла чуть меньше, на 38% г/г, до 5,7 млрд руб. Рентабельность составила 58,2%.

Headhunter нарастил свой штат на 20%, за счет чего выросли расходы на персонал. Противовесом выступило применение льготной ставки на единый социальный налог для сотрудников, который компания стала применять с 2024 года. Помимо этого, менеджмент активно вкладывается в маркетинг – продвигая услуги HHRU в регионах. Сейчас на регионы приходится 34% выручки, f темпы роста пока ниже чем в Москве и СПб.

📈 Чистая прибыль на этом фоне выросла на 84%, до 5,5 млрд руб. Основной драйвер - увеличение процентных доходов. Чистая денежная позиция в размере 27 млрд руб. при текущих ставках может приносить более 1 млрд руб. в квартал. Помимо этого HeadHunter стал применять льготную ставку налога на прибыль как ИТ-компания с начала 2024 года. Правда, во 2кв24 ставка налога оказалась выше, чем в 1кв24 (12% вместо 2,5%).

👏Итак, мы выяснили, что бизнес HeadHunter чувствует себя отлично. А что там с дивидендами?

💰 Дивидендная политика компании предполагает выплату 50% от скорректированной чистой прибыли по МСФО. В 2023 году чистая прибыль составила 12,5 млрд руб. В 2022 году показатель был 6 млрд руб. За 1П24 уже заработали 10,5 млрд руб.

🧐 Если эмитент выплатит 50% за все пропущенные периоды, то получится около 14,5 млрд руб. или 290 руб./акция. По котировкам на 12 августа див.доходность составит чуть больше 7%.

Однако, на балансе HeadHunter средств почти в 2 раза больше. Поэтому, теоретически компания может позволить себе заплатить и 75% от прибыли за 3 периода: 22 млрд руб. или 430 руб./акция. А это уже 11% доходности.

📊 С мультипликаторами пока тоже все в порядке. Несмотря на рост котировок HHRU на 30% с начала года, бизнес не выглядит переоцененным: EV/EBITDA 2024 = 7,3х, P/E 2024 = 7,5х. Это дешевле чем Яндекс, Озон и все представители сектора разработки ПО. Дешевле только Whoosh, по понятным причинам.

📌 Резюмируя, HHRU чувствует себя очень хорошо, даже несмотря на незначительное снижение динамики выручки. После начала торгов можно будет поискать точки входа. Напомню, что торги начнутся полноценными акциями без инфраструктурных рисков.

#HHRU #HEAD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Обе эти компании сейчас находятся в процессе редомициляции и торги их бумагами не проводятся. Таким образом, коррекция инвесторов и акционеров данных активов обошла стороной.

Даже если так, стоит ли к ним присмотреться после того, когда торги начнутся? X5 Group мы уже с вами разобрали в конце августа, где я поделился своим мнением. Сегодня поговорим про HeadHunter.

⛔️ Расписки HHRU не торгуются с 12 августа. Приостановка необходима для завершения процесса конвертации, и предположительно 25 сентября на бирже мы увидим локальные акции с тикером #HEAD .

Согласно заявлениям гендиректора, переезд Headhunter в Россию позволит компании возобновить дивидендные выплаты к концу 2024 года. Но подробностей по размеру выплат пока не было.

💰Чтобы оценить, сколько потенциально HeadHunter мог бы заплатить, нужно выяснить, как чувствует себя его бизнес. Для этого посмотрим вышедший отчет за 2кв. 24 по МСФО, который компания недавно опубликовала.

📈 Выручка во 2 квартале выросла почти на 40% г/г, до 9,8 млрд руб. И мы видим замедление после +55% в 1кв24 и +63% в 2023 году, но все равно это достаточно сильный результат.

☝️ Темпы роста доходов в сегменте малого и среднего бизнеса (МСБ), которые формируют 52% выручки, снизились до +31%. При этом, сегмент ключевых (самых крупных) клиентов нарастил выручку на 47% г/г.

Очевидно, что жесткая монетарная политика начала оказывать давление на компании МСБ, что привело к снижению аппетита по набору персонала.

📈 EBITDA выросла чуть меньше, на 38% г/г, до 5,7 млрд руб. Рентабельность составила 58,2%.

Headhunter нарастил свой штат на 20%, за счет чего выросли расходы на персонал. Противовесом выступило применение льготной ставки на единый социальный налог для сотрудников, который компания стала применять с 2024 года. Помимо этого, менеджмент активно вкладывается в маркетинг – продвигая услуги HHRU в регионах. Сейчас на регионы приходится 34% выручки, f темпы роста пока ниже чем в Москве и СПб.

📈 Чистая прибыль на этом фоне выросла на 84%, до 5,5 млрд руб. Основной драйвер - увеличение процентных доходов. Чистая денежная позиция в размере 27 млрд руб. при текущих ставках может приносить более 1 млрд руб. в квартал. Помимо этого HeadHunter стал применять льготную ставку налога на прибыль как ИТ-компания с начала 2024 года. Правда, во 2кв24 ставка налога оказалась выше, чем в 1кв24 (12% вместо 2,5%).

👏Итак, мы выяснили, что бизнес HeadHunter чувствует себя отлично. А что там с дивидендами?

💰 Дивидендная политика компании предполагает выплату 50% от скорректированной чистой прибыли по МСФО. В 2023 году чистая прибыль составила 12,5 млрд руб. В 2022 году показатель был 6 млрд руб. За 1П24 уже заработали 10,5 млрд руб.

🧐 Если эмитент выплатит 50% за все пропущенные периоды, то получится около 14,5 млрд руб. или 290 руб./акция. По котировкам на 12 августа див.доходность составит чуть больше 7%.

Однако, на балансе HeadHunter средств почти в 2 раза больше. Поэтому, теоретически компания может позволить себе заплатить и 75% от прибыли за 3 периода: 22 млрд руб. или 430 руб./акция. А это уже 11% доходности.

📊 С мультипликаторами пока тоже все в порядке. Несмотря на рост котировок HHRU на 30% с начала года, бизнес не выглядит переоцененным: EV/EBITDA 2024 = 7,3х, P/E 2024 = 7,5х. Это дешевле чем Яндекс, Озон и все представители сектора разработки ПО. Дешевле только Whoosh, по понятным причинам.

📌 Резюмируя, HHRU чувствует себя очень хорошо, даже несмотря на незначительное снижение динамики выручки. После начала торгов можно будет поискать точки входа. Напомню, что торги начнутся полноценными акциями без инфраструктурных рисков.

#HHRU #HEAD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🍷 Новабев: странный сплит, рост бизнеса и расходов

😳 Даже опытных инвесторов удивил крайне необычный сплит Новабева. Что уж говорить про новичков, многие из которых и вовсе запутались в ситуации.

В чем суть сплита? На каждую акцию было выпущено 7 дополнительных. Доля при этом не размылась, так как количество бумаг выросло пропорционально для всех акционеров. Правда, как обычно, не обошлось без нюансов. На этот раз их было два:

✔️ Дополнительные 7 акций станут доступны для торгов только в начале следующего года. А пока, основная часть free-float заморожена. Торгуется только 1/8 всех акций.

✔️ Возникает налог на материальную выгоду по дополнительным 7 акциям. Эмитент утверждает, что ценой налоговой отсечки станет цифра 210 рублей (все что выше облагается по стандартной ставке НДФЛ). Однако, брокеры пока информацию официально не подтвердили.

👉 Менеджмент мотивирует свое решение желанием увеличить ликвидность акций, их доступность для частных инвесторов и, как следствие, капитализацию. В таком случае встает справедливый вопрос: почему нельзя было провести обычный и более простой в реализации сплит? Красивые слова об интересах миноритариев - явно не единственная сторона медали. Вероятно, маневр как-то связан с казначейским пакетом (22,6% капитала) и возможностью его погашения. Но это лишь предположение, сама компания комментариев по данному вопросу не давала.

🚀 По факту, капитализацию действительно удалось повысить, но лишь ненадолго. После возобновления торгов 1/8 незамороженной части акций, их цена в первые часы достигала 1000 рублей и выше. Что в старых ценах аналогично 8000 за бумагу. Естественно, самым разумным решением было продать акции, не дожидаясь их коррекции к более справедливым уровням.

📊 Сплит привлек к себе большое внимание и, есть ощущение, что еще не все точки в этой истории расставлены. Нам остается лишь наблюдать и держать руку на пульсе. Поэтому, перейдем к отчету за 1 полугодие 2024.

📈 Выручка выросла на 19% г/г на фоне роста трафика на 10,7% г/г и среднего чека на 19,6%.

🛒 Число магазинов "Винлаб" за 1 полугодие увеличилось на 153 и достигло 1800. А объем продаж сети прибавил 32,5%.

❗️Но! На фоне высоких продаж в рознице и сильных темпов роста прибыли мы видим куда более скромный прирост валовой прибыли (+9% г/г) и нулевую динамику EBITDA!

📉 Компания пала жертвой опережающего роста себестоимости (+25% г/г) и инфляции операционных расходов (+18,4% г/г). Как вы уже могли заметить, при анализе последних отчетов мы раз за разом натыкаемся на эту проблему. И надо констатировать факт, Новабев справляется с ней не лучшим образом.

🎄 Возможно, бизнес сможет переложить рост расходов на потребителя во 2 полугодии, которое исторически более сильное на фоне сезонного спроса. Делать далеко идущий вывод прямо сейчас и избавляться от бумаг, явно преждевременно (да и невозможно по причине заморозки).

📉 Что касается чистой прибыли, она и вовсе снизилась на 34% г/г на фоне увеличения расходов на обслуживание долга. Сам чистый долг вырос на 20% г/г, а соотношение ND/EBITDA составило 1,2х (без учета обязательств по аренде). Как видим, в текущих условиях даже комфортный в относительных цифрах долг, может оказывать давление на маржинальность. Что уж говорить про закредитованные бизнесы, которые лучше сейчас избегать.

💰 По итогам полугодия компания рекомендовала выплатить 12,5 рублей дивидендов на акцию. С учетом сплита бумага сейчас стоит 630 рублей (чуть больше 5000 в старых ценах). А доходность выплаты составляет примерно 2%. Не густо, но возможно во втором полугодии дадут сильно больше. В любом случае, пока проблема снижения маржинальности не решится, дивиденды и цена акции будут под давлением. Что дает возможность набрать позицию по более интересным ценам, при условии что вы верите во временный характер трудностей.

#BELU

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

😳 Даже опытных инвесторов удивил крайне необычный сплит Новабева. Что уж говорить про новичков, многие из которых и вовсе запутались в ситуации.

В чем суть сплита? На каждую акцию было выпущено 7 дополнительных. Доля при этом не размылась, так как количество бумаг выросло пропорционально для всех акционеров. Правда, как обычно, не обошлось без нюансов. На этот раз их было два:

✔️ Дополнительные 7 акций станут доступны для торгов только в начале следующего года. А пока, основная часть free-float заморожена. Торгуется только 1/8 всех акций.

✔️ Возникает налог на материальную выгоду по дополнительным 7 акциям. Эмитент утверждает, что ценой налоговой отсечки станет цифра 210 рублей (все что выше облагается по стандартной ставке НДФЛ). Однако, брокеры пока информацию официально не подтвердили.

👉 Менеджмент мотивирует свое решение желанием увеличить ликвидность акций, их доступность для частных инвесторов и, как следствие, капитализацию. В таком случае встает справедливый вопрос: почему нельзя было провести обычный и более простой в реализации сплит? Красивые слова об интересах миноритариев - явно не единственная сторона медали. Вероятно, маневр как-то связан с казначейским пакетом (22,6% капитала) и возможностью его погашения. Но это лишь предположение, сама компания комментариев по данному вопросу не давала.

🚀 По факту, капитализацию действительно удалось повысить, но лишь ненадолго. После возобновления торгов 1/8 незамороженной части акций, их цена в первые часы достигала 1000 рублей и выше. Что в старых ценах аналогично 8000 за бумагу. Естественно, самым разумным решением было продать акции, не дожидаясь их коррекции к более справедливым уровням.

📊 Сплит привлек к себе большое внимание и, есть ощущение, что еще не все точки в этой истории расставлены. Нам остается лишь наблюдать и держать руку на пульсе. Поэтому, перейдем к отчету за 1 полугодие 2024.

📈 Выручка выросла на 19% г/г на фоне роста трафика на 10,7% г/г и среднего чека на 19,6%.

🛒 Число магазинов "Винлаб" за 1 полугодие увеличилось на 153 и достигло 1800. А объем продаж сети прибавил 32,5%.

❗️Но! На фоне высоких продаж в рознице и сильных темпов роста прибыли мы видим куда более скромный прирост валовой прибыли (+9% г/г) и нулевую динамику EBITDA!

📉 Компания пала жертвой опережающего роста себестоимости (+25% г/г) и инфляции операционных расходов (+18,4% г/г). Как вы уже могли заметить, при анализе последних отчетов мы раз за разом натыкаемся на эту проблему. И надо констатировать факт, Новабев справляется с ней не лучшим образом.

🎄 Возможно, бизнес сможет переложить рост расходов на потребителя во 2 полугодии, которое исторически более сильное на фоне сезонного спроса. Делать далеко идущий вывод прямо сейчас и избавляться от бумаг, явно преждевременно (да и невозможно по причине заморозки).

📉 Что касается чистой прибыли, она и вовсе снизилась на 34% г/г на фоне увеличения расходов на обслуживание долга. Сам чистый долг вырос на 20% г/г, а соотношение ND/EBITDA составило 1,2х (без учета обязательств по аренде). Как видим, в текущих условиях даже комфортный в относительных цифрах долг, может оказывать давление на маржинальность. Что уж говорить про закредитованные бизнесы, которые лучше сейчас избегать.

💰 По итогам полугодия компания рекомендовала выплатить 12,5 рублей дивидендов на акцию. С учетом сплита бумага сейчас стоит 630 рублей (чуть больше 5000 в старых ценах). А доходность выплаты составляет примерно 2%. Не густо, но возможно во втором полугодии дадут сильно больше. В любом случае, пока проблема снижения маржинальности не решится, дивиденды и цена акции будут под давлением. Что дает возможность набрать позицию по более интересным ценам, при условии что вы верите во временный характер трудностей.

#BELU

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📞 Ростелеком нуждается в IPO

Анализируя отчет Ростелекома за 1 квартал, мы упоминали потенциальное IPO РТК-ЦОД, которое могло бы помочь раскрытию стоимости. Однако, оно пока так и не было анонсировано. А с учетом коррекции на рынке, вероятность удачного размещения снизилась. Но, вспоминая про активность в инфополе со стороны Selectel (конкурента Ростелекома в секторе ЦОД), кажется что еще не все потеряно.

📊 К вопросу IPO мы еще вернемся, но сначала поговорим об отчете по итогам 6 месяцев 2024:

📈 Выручка выросла на 9% г/г. Рост замедлился по сравнению с 2023 годом (было +13%). Текущий темп вдвое ниже, чем у МТС! Это слабый результат, учитывая что в последние годы Ростелеком (в отличие от МТС) претендует на статус акции роста. Давайте копнем структуру доходов поглубже, чтобы понять, за счет чего произошло замедление.

❗️И главное, что бросается в глаза - это снижение темпа роста цифрового сегмента с 27,5% по итогам 2023 года до 15,4%. Копаем еще глубже, и что же мы видим? Рост выручки ЦОД и облачных сервисов замедлился с 44% до 10%. Да, это тот самый сегмент, который претендует на IPO! Высокая база постепенно дает о себе знать. По итогам 2023 года Ростелеком являлся лидером рынка и занимал почти четверть IAAS-сегмента (предоставление вычислительных мощностей в аренду). Однако, чем ниже темпы роста бизнеса, тем с меньшим мультипликатором компания сможет продать свою долю. Кажется, что Ростелеком лучший момент для IPO уже упустил.

📈 Но вернемся к цифрам отчетности. OIBDA выросла на 9% г/г, чистая прибыль снизилась на 3%.

📉 Главная причина снижения прибыли - растущий долг. Чистый долг увеличился на 23,5% г/г, а соотношение ND/EBITDA достигло 2х. В условиях высокой ключевой ставки это привело к росту чистых финансовых расходов на 63% г/г. Если годом ранее чистый финансовый расход составлял 35,5% операционной прибыли, то теперь эта цифра достигла 54,1%. Учитывая, что сейчас ставка стала еще выше, второе полугодие может преподнести неприятный сюрприз. Размещение ЦОД в ближайшее время пришлось бы очень кстати. На вырученные средства Ростелеком сможет снизить долг и пережить период высоких ставок без значительного провала маржинальности.

📉 Свободный денежный поток снизился с 73,6 млрд руб. до 26,6 млрд руб. на фоне роста капитальных вложений на 61% г/г с низкой базы.

🧮 Ростелеком оценивается в 6,5 годовых прибылей. Много это или мало? Если перевернуть показатель и посчитать E/P (доходность по чистой прибыли), то получится 15,4%. Это ниже ключевой ставки и доходности безрисковых инструментов. Поэтому, акции Ростелекома, на мой взгляд, сейчас переоценены. IPO может изменить ситуацию к лучшему, но есть вопросы к возможности его проведения в текущих условиях. Недавно компания рекомендовала к выплате 6,06 рублей дивидендов на акцию по итогам 2023 года. Однако, 8,4% годовой доходности (на префы) в нынешних реалиях уже никого не впечатляют. Пока за данной историей лично я наблюдаю со стороны.

#RTKM #RTKMP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Анализируя отчет Ростелекома за 1 квартал, мы упоминали потенциальное IPO РТК-ЦОД, которое могло бы помочь раскрытию стоимости. Однако, оно пока так и не было анонсировано. А с учетом коррекции на рынке, вероятность удачного размещения снизилась. Но, вспоминая про активность в инфополе со стороны Selectel (конкурента Ростелекома в секторе ЦОД), кажется что еще не все потеряно.

📊 К вопросу IPO мы еще вернемся, но сначала поговорим об отчете по итогам 6 месяцев 2024:

📈 Выручка выросла на 9% г/г. Рост замедлился по сравнению с 2023 годом (было +13%). Текущий темп вдвое ниже, чем у МТС! Это слабый результат, учитывая что в последние годы Ростелеком (в отличие от МТС) претендует на статус акции роста. Давайте копнем структуру доходов поглубже, чтобы понять, за счет чего произошло замедление.

❗️И главное, что бросается в глаза - это снижение темпа роста цифрового сегмента с 27,5% по итогам 2023 года до 15,4%. Копаем еще глубже, и что же мы видим? Рост выручки ЦОД и облачных сервисов замедлился с 44% до 10%. Да, это тот самый сегмент, который претендует на IPO! Высокая база постепенно дает о себе знать. По итогам 2023 года Ростелеком являлся лидером рынка и занимал почти четверть IAAS-сегмента (предоставление вычислительных мощностей в аренду). Однако, чем ниже темпы роста бизнеса, тем с меньшим мультипликатором компания сможет продать свою долю. Кажется, что Ростелеком лучший момент для IPO уже упустил.

📈 Но вернемся к цифрам отчетности. OIBDA выросла на 9% г/г, чистая прибыль снизилась на 3%.

📉 Главная причина снижения прибыли - растущий долг. Чистый долг увеличился на 23,5% г/г, а соотношение ND/EBITDA достигло 2х. В условиях высокой ключевой ставки это привело к росту чистых финансовых расходов на 63% г/г. Если годом ранее чистый финансовый расход составлял 35,5% операционной прибыли, то теперь эта цифра достигла 54,1%. Учитывая, что сейчас ставка стала еще выше, второе полугодие может преподнести неприятный сюрприз. Размещение ЦОД в ближайшее время пришлось бы очень кстати. На вырученные средства Ростелеком сможет снизить долг и пережить период высоких ставок без значительного провала маржинальности.

📉 Свободный денежный поток снизился с 73,6 млрд руб. до 26,6 млрд руб. на фоне роста капитальных вложений на 61% г/г с низкой базы.

🧮 Ростелеком оценивается в 6,5 годовых прибылей. Много это или мало? Если перевернуть показатель и посчитать E/P (доходность по чистой прибыли), то получится 15,4%. Это ниже ключевой ставки и доходности безрисковых инструментов. Поэтому, акции Ростелекома, на мой взгляд, сейчас переоценены. IPO может изменить ситуацию к лучшему, но есть вопросы к возможности его проведения в текущих условиях. Недавно компания рекомендовала к выплате 6,06 рублей дивидендов на акцию по итогам 2023 года. Однако, 8,4% годовой доходности (на префы) в нынешних реалиях уже никого не впечатляют. Пока за данной историей лично я наблюдаю со стороны.

#RTKM #RTKMP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛢 Есть ли идея в акциях Роснефти?

В воскресенье проводил большой эфир по фондовому рынку РФ в нашем закрытом клубе, где разобрал потенциально интересные идеи и озвучил свои сделки. Учитывая, что мы давненько с вами не разбирали нефтяной сектор, прикладываю нарезку интересных моментов по компании Роснефть.

📌 Youtube - https://youtu.be/Ld9nKZChWvw

📌 VK - https://vk.com/video-142674707_456239464

Таймкоды:

00:00 - О чем пойдет речь

04:28 - Динамика цен на нефть

06:15 - Балансовый отчет

07:20 - Операционные и финансовые результаты

08:30 - Налоговая нагрузка на нефтяную отрасль

14:40 - Дивиденды

15:30 - Мультипликаторы

16:40 - Мнение по рынку

🎞 Запись полной версии эфира, кому интересно, выложена в клубе.

В воскресенье проводил большой эфир по фондовому рынку РФ в нашем закрытом клубе, где разобрал потенциально интересные идеи и озвучил свои сделки. Учитывая, что мы давненько с вами не разбирали нефтяной сектор, прикладываю нарезку интересных моментов по компании Роснефть.

📌 Youtube - https://youtu.be/Ld9nKZChWvw

📌 VK - https://vk.com/video-142674707_456239464

Таймкоды:

00:00 - О чем пойдет речь

04:28 - Динамика цен на нефть

06:15 - Балансовый отчет

07:20 - Операционные и финансовые результаты

08:30 - Налоговая нагрузка на нефтяную отрасль

14:40 - Дивиденды

15:30 - Мультипликаторы

16:40 - Мнение по рынку

🎞 Запись полной версии эфира, кому интересно, выложена в клубе.

YouTube

Есть ли идея в акциях Роснефти?

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Полная запись видео доступна в закрытом канале: https://t.iss.one/investokrat/2074

Разбираем текущую ситуацию в акциях Роснефти.

********************************************************************…

Полная запись видео доступна в закрытом канале: https://t.iss.one/investokrat/2074

Разбираем текущую ситуацию в акциях Роснефти.

********************************************************************…

🌿 Пора покупать Фосагро?

Сектор российский удобрений уверенно пережил пандемию в 2020 году и чувствовал себя лучше рынка. Похожую картину мы видели и в 2022 году, когда акции Фосагро на конец года оставались пусть в небольшом, но плюсе, а индекс Мосбиржи за этот период просел более, чем на 40%.

☝️ Сейчас же мы видим обратную ситуацию, акции компании скорректировались чуть сильнее индекса. И здесь встает закономерный вопрос, это хорошая возможность для долгосрочных инвесторов? Или же в бизнесе действительно есть какие-то проблемы?

Для того, чтобы детально разобраться в этих вопросах, мы поговорим с руководителем IR отдела компании ПАО "Фосагро" Андреем Серовым, который любезно согласился прийти к нам на эфир.

🌍 Как вы знаете, население Земли продолжает расти, а пахотных земель становится все меньше. Это приводит к необходимости увеличения урожая, который можно собрать с 1 кв. метра. И здесь ключевым продуктом для достижения таких целей являются удобрения. Но какие именно, фосфорсодержащие, калийные или азотные?

Попробуем разобраться в этом на эфире, который пройдет уже завтра (11 сентября) в 14:00 мск. Все желающие могут подключиться по ссылочке:

📌 https://vk.com/video/@investokrat?list=8bffdae5fb33ed3fe2&preview=&screen=&webcast=&z=video-142674707_456239467

❓ На встрече мы затронем много интересных тем, от ситуации в секторе, до конкретных финансовых показателей бизнеса Фосагро в последнем вышедшем отчете. Думаю, что для всех частных инвесторов встреча будет не только интересной, но и познавательной.

✔️ Также, все желающие смогут задать свои вопросы в конце эфира, на которые мы постараемся ответить.

🙌 Жду всех онлайн, не забудьте поставить напоминалку.

#PHOR #эфир #гость

Сектор российский удобрений уверенно пережил пандемию в 2020 году и чувствовал себя лучше рынка. Похожую картину мы видели и в 2022 году, когда акции Фосагро на конец года оставались пусть в небольшом, но плюсе, а индекс Мосбиржи за этот период просел более, чем на 40%.

☝️ Сейчас же мы видим обратную ситуацию, акции компании скорректировались чуть сильнее индекса. И здесь встает закономерный вопрос, это хорошая возможность для долгосрочных инвесторов? Или же в бизнесе действительно есть какие-то проблемы?

Для того, чтобы детально разобраться в этих вопросах, мы поговорим с руководителем IR отдела компании ПАО "Фосагро" Андреем Серовым, который любезно согласился прийти к нам на эфир.

🌍 Как вы знаете, население Земли продолжает расти, а пахотных земель становится все меньше. Это приводит к необходимости увеличения урожая, который можно собрать с 1 кв. метра. И здесь ключевым продуктом для достижения таких целей являются удобрения. Но какие именно, фосфорсодержащие, калийные или азотные?

Попробуем разобраться в этом на эфире, который пройдет уже завтра (11 сентября) в 14:00 мск. Все желающие могут подключиться по ссылочке:

📌 https://vk.com/video/@investokrat?list=8bffdae5fb33ed3fe2&preview=&screen=&webcast=&z=video-142674707_456239467

❓ На встрече мы затронем много интересных тем, от ситуации в секторе, до конкретных финансовых показателей бизнеса Фосагро в последнем вышедшем отчете. Думаю, что для всех частных инвесторов встреча будет не только интересной, но и познавательной.

✔️ Также, все желающие смогут задать свои вопросы в конце эфира, на которые мы постараемся ответить.

🙌 Жду всех онлайн, не забудьте поставить напоминалку.

#PHOR #эфир #гость

🎞 Друзья, уже через час стартует наш эфир по компании Фосагро.

Подключиться можно по ссылочке:

📌 https://vk.com/video/@investokrat?list=8bffdae5fb33ed3fe2&preview=&screen=&webcast=&z=video-142674707_456239467

Жду всех желающих онлайн.

Запись эфира будет выложена позже.

Подключиться можно по ссылочке:

📌 https://vk.com/video/@investokrat?list=8bffdae5fb33ed3fe2&preview=&screen=&webcast=&z=video-142674707_456239467

Жду всех желающих онлайн.

Запись эфира будет выложена позже.

🤝 Что даст партнерство SmartTechGroup c ПСБ

Сегодня акции ПАО «СТГ» (бренд Кармани) в моменте вырастали более, чем на 20% на фоне вышедшей новости о партнерстве с ПСБ. Но почему такая реакция рынка и что данное партнерство принесет компании? Попробуем сегодня разобраться.

🏦 Мы видим уже не первое партнерство финансовых организаций с крупными банками. В чем здесь логика? Часто бывает, что клиент, обратившийся в банк за кредитом, по какому-то параметру не проходит и получает отказ. При этом, сам банк уже потратил средства на привлечение данного клиента через маркетинг и различные финансовые продукты. В данном случае потеря клиента негативно отражается на маржинальности бизнеса, увеличивая его издержки.

Партнерство банков с небольшими финансовыми организациями позволяет сохранить такого клиента и перенаправить к ним. У Кармани, например, более лояльные требования за счет того, что они выдают залоговые кредиты, где предметом залога выступает автомобиль. Такие займы более надежные для кредитора, что позволяет смягчать требования и к заемщику.

📈 В данном случае для Кармани партнерство создает синергетический эффект. С одной стороны, увеличивается клиентская база, с другой стороны, компания сможет расширить применение собственной технологической платформы через сотрудничество с ПСБ.

☝️ На выходе мы получаем небольшую экосистему, в которой увеличивается число потенциальных клиентов за счет смягчения требований к ним. Также вырастет ассортимент предлагаемых продуктов и услуг, которые Кармани и ПСБ смогут оказывать совместно, например, в сегменте автокредитования.

📝 Выдержка из комментария старшего вице-президента, руководителя блока розничного бизнеса ПСБ Алексея Щавелева:

«ПСБ как динамично развивающаяся универсальная банковская группа заинтересован в активном развитии всех направлений бизнеса и дальнейшем усилении позиций во всех рыночных сегментах. Ключевой фокус нашего сотрудничества с ПАО «СмартТехГрупп»– это разработка и быстрый запуск цифровой технологичной платформы автокредитования, что позволит нам в короткие сроки масштабировать этот бизнес. Кроме того, в соответствии со сложившейся на банковском рынке практикой мы расширяем продуктовое предложение для клиентов микрофинансового сегмента.»

✔️ Данное партнерство и вся серьезность намерений подтверждаются не только словом, но и делом. ПСБ планирует довести долю владения в ПАО «СТГ» до 25%. Часть акций (до 20,01% или 440,9 млн акций) будет приобретена в рамках добровольной оферты, где все желающие смогут подать заявку на продажу определенного количества принадлежащих им бумаг. Максимальная цена выкупа составит 2,5 руб. за акцию, а само предложение будет действовать с сегодняшнего дня и до 2 октября 2024 года.

📄 Если вы планируете принять участие в оферте, то имейте в виду, что цену продажи своих бумаг назначает сам инвестор. И в первую очередь будут обрабатывать заявки с минимальной ценой. ПСБ у себя на сайте разместил инструкцию, как подать заявку через любого брокера.

📌 Учитывая, что такой крупный банк, как ПСБ, входит в капитал ПАО «СТГ» по цене до 2,5 рублей, значит потенциал еще не исчерпан. Сейчас Кармани пересматривает свою стратегию развития на 2025-2027 годы с учетом партнерства. Ждем новые параметры, которые должны быть опубликованы до конца текущего года. А пока продолжаем следить за новостями и событиями в бизнесе.

#CARM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня акции ПАО «СТГ» (бренд Кармани) в моменте вырастали более, чем на 20% на фоне вышедшей новости о партнерстве с ПСБ. Но почему такая реакция рынка и что данное партнерство принесет компании? Попробуем сегодня разобраться.

🏦 Мы видим уже не первое партнерство финансовых организаций с крупными банками. В чем здесь логика? Часто бывает, что клиент, обратившийся в банк за кредитом, по какому-то параметру не проходит и получает отказ. При этом, сам банк уже потратил средства на привлечение данного клиента через маркетинг и различные финансовые продукты. В данном случае потеря клиента негативно отражается на маржинальности бизнеса, увеличивая его издержки.

Партнерство банков с небольшими финансовыми организациями позволяет сохранить такого клиента и перенаправить к ним. У Кармани, например, более лояльные требования за счет того, что они выдают залоговые кредиты, где предметом залога выступает автомобиль. Такие займы более надежные для кредитора, что позволяет смягчать требования и к заемщику.

📈 В данном случае для Кармани партнерство создает синергетический эффект. С одной стороны, увеличивается клиентская база, с другой стороны, компания сможет расширить применение собственной технологической платформы через сотрудничество с ПСБ.

☝️ На выходе мы получаем небольшую экосистему, в которой увеличивается число потенциальных клиентов за счет смягчения требований к ним. Также вырастет ассортимент предлагаемых продуктов и услуг, которые Кармани и ПСБ смогут оказывать совместно, например, в сегменте автокредитования.

📝 Выдержка из комментария старшего вице-президента, руководителя блока розничного бизнеса ПСБ Алексея Щавелева:

«ПСБ как динамично развивающаяся универсальная банковская группа заинтересован в активном развитии всех направлений бизнеса и дальнейшем усилении позиций во всех рыночных сегментах. Ключевой фокус нашего сотрудничества с ПАО «СмартТехГрупп»– это разработка и быстрый запуск цифровой технологичной платформы автокредитования, что позволит нам в короткие сроки масштабировать этот бизнес. Кроме того, в соответствии со сложившейся на банковском рынке практикой мы расширяем продуктовое предложение для клиентов микрофинансового сегмента.»

✔️ Данное партнерство и вся серьезность намерений подтверждаются не только словом, но и делом. ПСБ планирует довести долю владения в ПАО «СТГ» до 25%. Часть акций (до 20,01% или 440,9 млн акций) будет приобретена в рамках добровольной оферты, где все желающие смогут подать заявку на продажу определенного количества принадлежащих им бумаг. Максимальная цена выкупа составит 2,5 руб. за акцию, а само предложение будет действовать с сегодняшнего дня и до 2 октября 2024 года.

📄 Если вы планируете принять участие в оферте, то имейте в виду, что цену продажи своих бумаг назначает сам инвестор. И в первую очередь будут обрабатывать заявки с минимальной ценой. ПСБ у себя на сайте разместил инструкцию, как подать заявку через любого брокера.

📌 Учитывая, что такой крупный банк, как ПСБ, входит в капитал ПАО «СТГ» по цене до 2,5 рублей, значит потенциал еще не исчерпан. Сейчас Кармани пересматривает свою стратегию развития на 2025-2027 годы с учетом партнерства. Ждем новые параметры, которые должны быть опубликованы до конца текущего года. А пока продолжаем следить за новостями и событиями в бизнесе.

#CARM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎞 Есть ли идея в акциях Фосагро?

Готова запись встречи с представителем компании ПАО "Фосагро" Андреем Серовым. Мы подробно разобрали текущую ситуацию в секторе, последние тенденции и действительно ли все так плохо с ценами на удобрения... Также посмотрели последний вышедший финансовый отчет и оценили дивиденды и долговую нагрузку.

Андрей подробно рассказал про саму суть удобрений, что достаточно интересно, на мой взгляд, в каких случаях используют азотные удобрения, в каких случаях фосфорные и почему. Это и многое другое уже доступно по ссылкам ниже. Интересующие вас темы можете найти в таймкодах.

📌 Youtube - https://youtu.be/g8DOjFdOm1A

📌 VK - https://vk.com/video-142674707_456239468

Таймкоды:

00:00 - Об эфире

01:03 - Как устроен рынок удобрений в РФ?

03:26 - Для чего используются азотные, фосфорные и калийные удобрения?

06:35 - Как меняется спрос на удобрения?

09:15 - Какая доля вертикальной интеграции у Фосагро?

13:00 - Где смотреть цены на удобрения?

15:40 - Структура экспорта удобрений Фосагро.

19:55 - За счет чего в продукции низкое содержание тяжелых металлов по сравнению с конкурентами?

22:55 - Какую долю мирового рынка занимает Фосагро?

24:25 - Как формируется ценообразование на удобрения?

25:30 - Есть ли у менеджмента KPI на рост бизнеса?

27:12 - Изменился ли как-то план по инвестпрограмме?

31:10 - В каких валютах проводятся взаиморасчеты?

31:32 - Подробно про дивиденды Фосагро?

40:10 - Разбор текущей ситуации с долговой нагрузкой.

43:00 - Какая доля нерезидентов в капитале компании?

44:45 - Влияние экспортных пошлин.

46:00 - Ответы на вопросы слушателей. Есть ли дефицит на рынке удобрений?

47:25 - Как чувствуют себя другие представители сектора?

51:29 - Ожидания по ценам на удобрения во 2П2024 и в 1П2025?

53:35 - Перспективы продаж в Бразилию?

#PHOR

@investokrat

Готова запись встречи с представителем компании ПАО "Фосагро" Андреем Серовым. Мы подробно разобрали текущую ситуацию в секторе, последние тенденции и действительно ли все так плохо с ценами на удобрения... Также посмотрели последний вышедший финансовый отчет и оценили дивиденды и долговую нагрузку.

Андрей подробно рассказал про саму суть удобрений, что достаточно интересно, на мой взгляд, в каких случаях используют азотные удобрения, в каких случаях фосфорные и почему. Это и многое другое уже доступно по ссылкам ниже. Интересующие вас темы можете найти в таймкодах.

📌 Youtube - https://youtu.be/g8DOjFdOm1A

📌 VK - https://vk.com/video-142674707_456239468

Таймкоды:

00:00 - Об эфире

01:03 - Как устроен рынок удобрений в РФ?

03:26 - Для чего используются азотные, фосфорные и калийные удобрения?

06:35 - Как меняется спрос на удобрения?

09:15 - Какая доля вертикальной интеграции у Фосагро?

13:00 - Где смотреть цены на удобрения?

15:40 - Структура экспорта удобрений Фосагро.

19:55 - За счет чего в продукции низкое содержание тяжелых металлов по сравнению с конкурентами?

22:55 - Какую долю мирового рынка занимает Фосагро?

24:25 - Как формируется ценообразование на удобрения?

25:30 - Есть ли у менеджмента KPI на рост бизнеса?

27:12 - Изменился ли как-то план по инвестпрограмме?

31:10 - В каких валютах проводятся взаиморасчеты?

31:32 - Подробно про дивиденды Фосагро?

40:10 - Разбор текущей ситуации с долговой нагрузкой.

43:00 - Какая доля нерезидентов в капитале компании?

44:45 - Влияние экспортных пошлин.

46:00 - Ответы на вопросы слушателей. Есть ли дефицит на рынке удобрений?

47:25 - Как чувствуют себя другие представители сектора?

51:29 - Ожидания по ценам на удобрения во 2П2024 и в 1П2025?

53:35 - Перспективы продаж в Бразилию?

#PHOR

@investokrat

YouTube

Есть ли идея в акциях Фосагро?

Запись эфира с представителем компании ПАО "Фосагро" Андреем Серовым. Разберемся, как чувствует себя сектор, какие у него перспективы и есть ли они на горизонте в 12 месяцев. Подробно поговорим про бизнес Фосагро, на чем он базируется и чем отличается от…

🛢 Лукойл берет пример с Сургутнефтегаза?

⛔️ История с потенциальным выкупом нерезидентов в акциях Лукойла заглохла. С момента анонса сделки прошло уже больше года, но развития она так и не получила. А это значит, что фокус внимания инвесторов в Лукойле смещается на дивиденды.

📊 Но перед тем, как считать потенциальные выплаты, разберемся с отчетом за 1 полугодие 2024:

📈 Выручка выросла на 20,2% г/г, операционная прибыль на 13,5%.

🤜 Операционная маржинальность оказалась под давлением на фоне увеличившихся расходов, среди которых особенно сильно выделяются налоги, которые отъели более 20% выручки!

📈 Чистая прибыль выросла всего на 4,6% г/г. Негативное влияние на чистую маржинальность оказали бумажные курсовые переоценки.

💸 Отдельно отметим, что накопленная Лукойлом кубышка (которая составляет 1,13 трлн. рублей) генерирует растущий денежный поток. Чистый процентный доход вырос в 3,4 раза г/г и достиг 40,9 млрд руб. Это составляет уже почти 7% от чистой прибыли. Кубышка ждет своего часа, когда она будет потрачена: на дивиденды или инвестиции. Впрочем, пока ставки в стране высокие, разумным решением выглядит конвертация средств в рублевый депозит (сейчас 86,5% денег в валюте). Если порассуждать о том, почему Лукойл до сих пор этого не сделал, на ум приходит только одно: идея с выкупом еще жива.

💰 Исходя из отчета РСБУ, по итогам полугодия на материнскую компанию с дочек было поднято 499 рублей на акцию. С высокой вероятностью, именно таким и будет размер предстоящего дивиденда. При цене акции в 6300 рублей, это дает около 8% полугодовой доходности.

💡 Таким образом, Лукойл сейчас - это крепкая дивидендная бумага с потенциальной див. доходностью около 16% и "опционом" на реализацию кубышки в той или иной форме. Дальнейшая судьба акций будет зависеть от того, как компания распорядится деньгами. А также, от цены на нефть, которая в последние дни демонстрирует тревожную тенденцию к снижению. На этом месте мы остановимся и мысленно вернемся к структуре кубышки. Получается, что в случае дальнейшего снижения нефтяных цен (и, как следствие, девальвации рубля), кубышка может сыграть роль хеджа. Совсем как в Сургутнефтегазе, только в меньшем масштабе.

#LKOH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛔️ История с потенциальным выкупом нерезидентов в акциях Лукойла заглохла. С момента анонса сделки прошло уже больше года, но развития она так и не получила. А это значит, что фокус внимания инвесторов в Лукойле смещается на дивиденды.

📊 Но перед тем, как считать потенциальные выплаты, разберемся с отчетом за 1 полугодие 2024:

📈 Выручка выросла на 20,2% г/г, операционная прибыль на 13,5%.

🤜 Операционная маржинальность оказалась под давлением на фоне увеличившихся расходов, среди которых особенно сильно выделяются налоги, которые отъели более 20% выручки!

📈 Чистая прибыль выросла всего на 4,6% г/г. Негативное влияние на чистую маржинальность оказали бумажные курсовые переоценки.

💸 Отдельно отметим, что накопленная Лукойлом кубышка (которая составляет 1,13 трлн. рублей) генерирует растущий денежный поток. Чистый процентный доход вырос в 3,4 раза г/г и достиг 40,9 млрд руб. Это составляет уже почти 7% от чистой прибыли. Кубышка ждет своего часа, когда она будет потрачена: на дивиденды или инвестиции. Впрочем, пока ставки в стране высокие, разумным решением выглядит конвертация средств в рублевый депозит (сейчас 86,5% денег в валюте). Если порассуждать о том, почему Лукойл до сих пор этого не сделал, на ум приходит только одно: идея с выкупом еще жива.

💰 Исходя из отчета РСБУ, по итогам полугодия на материнскую компанию с дочек было поднято 499 рублей на акцию. С высокой вероятностью, именно таким и будет размер предстоящего дивиденда. При цене акции в 6300 рублей, это дает около 8% полугодовой доходности.

💡 Таким образом, Лукойл сейчас - это крепкая дивидендная бумага с потенциальной див. доходностью около 16% и "опционом" на реализацию кубышки в той или иной форме. Дальнейшая судьба акций будет зависеть от того, как компания распорядится деньгами. А также, от цены на нефть, которая в последние дни демонстрирует тревожную тенденцию к снижению. На этом месте мы остановимся и мысленно вернемся к структуре кубышки. Получается, что в случае дальнейшего снижения нефтяных цен (и, как следствие, девальвации рубля), кубышка может сыграть роль хеджа. Совсем как в Сургутнефтегазе, только в меньшем масштабе.

#LKOH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❓ Где сохранять средства в период волатильности?

На рынке бывают периоды, когда многие активы демонстрируют очень слабую или даже отрицательную динамику. Так, с начала текущего года индекс Мосбиржи (акции) показывает просадку на -14%, аналогичная картина и на рынке гособлигаций (индекс RGBI -13,5%).

Именно поэтому любой инвестиционный портфель должен включать разные классы активов. В период роста экономики доходность вытягивают одни бумаги, а в период нестабильности другие. Именно поэтому, я делаю анализ разных типов активов, а не только акций на канале.

На первый взгляд просадка по индексам акций и облигаций в -14% выглядит не критично. Но если мы сюда добавим безрисковую ставку около 13% за 9 месяцев (17% годовых), то уже получим -27% относительного того, что потенциально могли бы заработать.

🏦 Риторика ЦБ на последних заседаниях нам показала, что лучше готовиться к худшему, как минимум до конца текущего года. Прогнозы несколько раз пересматривали в сторону ужесточения ДКП. И результат мы видим в росте ключевой ставки до 19%.

📈 Одними из самых надежных и ликвидных инструментов остаются БПИФы на денежный рынок. С начала текущего года биржевой фонд "Сберегательный" от УК "Первая" #SBMM вырос на 11,3% в моем портфеле. Это немного сгладило общую просадку и дало возможность встретить коррекцию с существенной долей условного кэша, который еще и растет темпом, близким к уровню ключевой ставки.

💰 Стоимость чистых активов данного фонда превысила 120 млрд руб. Это говорит об интересе к этому инструменту и со стороны других участников рынка.

Но главным преимуществом для меня стало отсутствие комиссии за покупку и продажу. Основной брокерский счет открыт в Сбере, если покупать фонды УК "Первая", то комиссии за покупку/продажу нет, это достаточно выгодно. В моем случае все пополнения портфеля обычно идут в SBMM, а потом, при появлении интересных идей, я его частично продаю, перекладывая в акции и длинные облигации.

✔️ Получается, что данный фонд, с одной стороны, защищает часть капитала от потенциального роста ключевой ставки. С другой стороны, эти средства можно забрать в любой момент без потери процентов (в отличие от вклада, где досрочное закрытие обнуляет доход).

🧮 В текущих условиях мы видим, что достаточно простой и консервативный инструмент с начала текущего года принес доходность на 25% больше акций.

☝️ И еще важно учесть то, что если ЦБ будет продолжать еще поднимать ставку, то доходность фондов ликвидности вырастет автоматически. Инвестору для этого не нужно ничего дополнительно предпринимать.