🏦 Важные нюансы по вкладам на 2025 год

Продолжающийся рост ключевой ставки, которая достигла 21%, а в декабре может составить до 23%, привел к достаточно глубокой коррекции по индексу Мосбиржи (акции) и по индексу RGBI (гособлигации). А по вкладам наоборот, доходности существенно выросли, что сделало их очень привлекательными для краткосрочных сбережений.

⏳ Я сейчас закрывающиеся вклады реинвестирую на срок от 3 до 6 месяцев. На более длинный горизонт не вижу смысла, там рассматриваю облигации и фонды ликвидности, которые следуют за ключевой ставкой.

❓ Зачем открывать вклад, если есть фонд ликвидности?

Разумный вопрос, но ответ прост до безобразия - налоговые льготы. С дохода от фонда ликвидности в конце года нужно будет заплатить налог в 13 или 15% (исключение - ИИС тип Б). По вкладам в текущем году не будет облагаться налогом прибыль в размере 210 000 руб. Грубо говоря, если вы вложили 1 млн руб. под ставку 21% на 1 год и срок закончится в 2024 году, то никаких налогов с этого дохода платить не надо.

❗️ Сейчас налоговая многим присылает квиточки по оплате налогов с доходов по вкладам за 2023 год (там не облагалась налогом сумма в 150 тыс. руб.). Не путайте! За 2024 год мы получим письма счастья, если доход превысит 210 тыс. руб., до декабря 2025г.

☝️ Открывая вклады сейчас с горизонтом на 3-6 месяцев нужно будет брать в расчет ключевую ставку в 2025 году. Но она вряд ли будет ниже текущей на 1 января. Это значит, что снова можно рассчитывать на вычет в размере не менее 210 тыс. руб.

💰 Сейчас банки начали резко поднимать ставки по депозитам. Параллельно растут спреды по облигациям с плавающим купоном. Занимать деньги становится все дороже, но от этого выигрывают те, у кого есть сбережения и нет кредитов под плавающую ставку.

🧐 Я обычно смотрю доходность вкладов на маркетплейсе Финуслуг от Мосбиржи. Зависимость ставки от срока вклада можно посмотреть по данной ссылке. Сейчас МКБ по вкладу на 3 месяца дает до 29% годовых, с учетом бонуса в 5,5%.

🎁 Напомню, для новых пользователей только на первый вклад к базовой ставке прибавится еще 5,5% по промокоду BONUS55.

❓ Как получить повышенную ставку на первый вклад?

✔️ Зарегистрироваться на платформе по этой ссылке, если еще не сделали.

✔️ Пройти верификацию через Тинькофф ID, Альфа ID или при личной встрече с представителем компании.

✔️ Выбрать желаемый срок и сумму вклада (некоторые примеры на скрине ниже).

🎁 Ввести при оформлении вклада промокод BONUS55, который дает дополнительные +5,5% к ставке вклада (но не более 4000 руб.).

✅ Поздравляю, вклад открыт!

🔒 Также напомню, что по вкладам, в отличие от облигаций и фондов ликвидности, есть страховка в размере 1,4 млн руб. на каждый банк. Неважно, вы открывали депозит напрямую в банке или через сторонние платформы в виде Финуслуг. В данном случае, договор заключается напрямую с банком и вы числитесь его клиентом.

💼 У меня на данной платформе работает несколько депозитов, средства с которых постоянно реинвестирую. Удобно то, что нет необходимости открывать отдельно вклад в каждом банке, ставить их приложения и т.д., все делается через одно приложение.

📌 Ну и напоследок оставлю вам подборку собственных вариантов вкладов под разные цели и сроки.

🎞 Также прикреплю видео с подробным разбором работы платформы "Финуслуги", если пропустили.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжающийся рост ключевой ставки, которая достигла 21%, а в декабре может составить до 23%, привел к достаточно глубокой коррекции по индексу Мосбиржи (акции) и по индексу RGBI (гособлигации). А по вкладам наоборот, доходности существенно выросли, что сделало их очень привлекательными для краткосрочных сбережений.

⏳ Я сейчас закрывающиеся вклады реинвестирую на срок от 3 до 6 месяцев. На более длинный горизонт не вижу смысла, там рассматриваю облигации и фонды ликвидности, которые следуют за ключевой ставкой.

❓ Зачем открывать вклад, если есть фонд ликвидности?

Разумный вопрос, но ответ прост до безобразия - налоговые льготы. С дохода от фонда ликвидности в конце года нужно будет заплатить налог в 13 или 15% (исключение - ИИС тип Б). По вкладам в текущем году не будет облагаться налогом прибыль в размере 210 000 руб. Грубо говоря, если вы вложили 1 млн руб. под ставку 21% на 1 год и срок закончится в 2024 году, то никаких налогов с этого дохода платить не надо.

❗️ Сейчас налоговая многим присылает квиточки по оплате налогов с доходов по вкладам за 2023 год (там не облагалась налогом сумма в 150 тыс. руб.). Не путайте! За 2024 год мы получим письма счастья, если доход превысит 210 тыс. руб., до декабря 2025г.

☝️ Открывая вклады сейчас с горизонтом на 3-6 месяцев нужно будет брать в расчет ключевую ставку в 2025 году. Но она вряд ли будет ниже текущей на 1 января. Это значит, что снова можно рассчитывать на вычет в размере не менее 210 тыс. руб.

💰 Сейчас банки начали резко поднимать ставки по депозитам. Параллельно растут спреды по облигациям с плавающим купоном. Занимать деньги становится все дороже, но от этого выигрывают те, у кого есть сбережения и нет кредитов под плавающую ставку.

🧐 Я обычно смотрю доходность вкладов на маркетплейсе Финуслуг от Мосбиржи. Зависимость ставки от срока вклада можно посмотреть по данной ссылке. Сейчас МКБ по вкладу на 3 месяца дает до 29% годовых, с учетом бонуса в 5,5%.

🎁 Напомню, для новых пользователей только на первый вклад к базовой ставке прибавится еще 5,5% по промокоду BONUS55.

❓ Как получить повышенную ставку на первый вклад?

✔️ Зарегистрироваться на платформе по этой ссылке, если еще не сделали.

✔️ Пройти верификацию через Тинькофф ID, Альфа ID или при личной встрече с представителем компании.

✔️ Выбрать желаемый срок и сумму вклада (некоторые примеры на скрине ниже).

🎁 Ввести при оформлении вклада промокод BONUS55, который дает дополнительные +5,5% к ставке вклада (но не более 4000 руб.).

✅ Поздравляю, вклад открыт!

🔒 Также напомню, что по вкладам, в отличие от облигаций и фондов ликвидности, есть страховка в размере 1,4 млн руб. на каждый банк. Неважно, вы открывали депозит напрямую в банке или через сторонние платформы в виде Финуслуг. В данном случае, договор заключается напрямую с банком и вы числитесь его клиентом.

💼 У меня на данной платформе работает несколько депозитов, средства с которых постоянно реинвестирую. Удобно то, что нет необходимости открывать отдельно вклад в каждом банке, ставить их приложения и т.д., все делается через одно приложение.

📌 Ну и напоследок оставлю вам подборку собственных вариантов вкладов под разные цели и сроки.

🎞 Также прикреплю видео с подробным разбором работы платформы "Финуслуги", если пропустили.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Курс доллара, акции, ключевая ставка и другие важные новости фондового рынка

💵 Экспортеры наконец-то дождались, если не роста цен на сырье, то, хотя бы ослабления рубля. Курс доллара вырастал до 114 рублей в пике, потом откатился к уровню 106 руб. С начала года рост составил почти 20%, а с минимумов лета около 25%.Так что отчеты за 4 квартал могут быть чуть лучше ожиданий по ряду эмитентов.

🛢 В первую очередь от высокого курса выигрывает нефтянка, особенно Сургутнефтегаз (префы) #SNGSP. Но, как ни странно, данный актив за неделю упал на 2,8%. Напомню, что у компании, помимо основного нефтяного бизнеса, есть значительная валютная кубышка, которая переоценивается, увеличивая чистую прибыль. А чистая прибыль является базой для выплаты дивидендов на привилегированные акции по Уставу. Поэтому и странно видеть такую динамику, я испугался и немного докупил.

📈 Другие представители сектора чувствуют себя получше. Так, Газпромнефть #SIBN выросла на 6,75% за неделю, Татнефть #TATN более, чем на 5,7%, Роснефть #ROSN на 5,4%. Даже Газпром #GAZP в плюсе с ростом на 5,8%.

📉 Пару слов про аутсайдеров текущей недели. Аэрофлот #AFLT потерял почти 10% после хорошего отскока наверх. Сейчас его акции рисуют двойную вершину (любителям тех. анализа), поэтому, возможно дальнейшее движение вниз. К сожалению, не все компании выигрывают от ослабления национальной валюты. Не разделяют оптимизма и инвесторы ПИК #PIKK, продавливая акции на 6%. Несмотря на то, что компания является лидером сектора с собственными производственными мощностями, за последние 3 года она принесла своим акционерам минус 62,5% (без учета дивидендов).

📈 Лучше рынка себя чувствуют акции ГМК Норникеля #GMKN, которые подросли за неделю почти на 9%. Но здесь ожидаемо, компания остается экспортером и ей выгоден слабый рубль. А вот рост акций МТС #MTSS более, чем на 6% сложно объяснить (хотя, как акционеру приятно, конечно). Впереди висит риск потенциального роста ставок 20 декабря, что продолжит негативно влиять на стоимость обслуживания долга. Но, возможно, МТС тоже стал экспортером, я что-то пропустил?

😱 Bloomberg допустил рост ключевой ставки до 25% в декабре. Одной из причин указывают как раз ослабление национальной валюты в конце ноября. Обычно эти ребята редко ошибаются, поэтому пристегиваем ремни, но держим пальцы крестиком.

😈 Нашу экономику не сломили санкции, эмбарго на ряд товаров, отказ от нефти и газа со стороны ЕС, ослабление рубля.... Но все, что не смогли сделать западные страны, решил доделать ЦБ, видимо. Прилетело откуда не ждали, что называется. Правда, надо отдать должное, регулятор принимал разумные решения, которые позволили нам устоять в 2020 году и, самое главное, в 2022 году. Надеюсь, что здесь тоже у них тоже есть стратегия, которой они придерживаются (с).

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Экспортеры наконец-то дождались, если не роста цен на сырье, то, хотя бы ослабления рубля. Курс доллара вырастал до 114 рублей в пике, потом откатился к уровню 106 руб. С начала года рост составил почти 20%, а с минимумов лета около 25%.Так что отчеты за 4 квартал могут быть чуть лучше ожиданий по ряду эмитентов.

🛢 В первую очередь от высокого курса выигрывает нефтянка, особенно Сургутнефтегаз (префы) #SNGSP. Но, как ни странно, данный актив за неделю упал на 2,8%. Напомню, что у компании, помимо основного нефтяного бизнеса, есть значительная валютная кубышка, которая переоценивается, увеличивая чистую прибыль. А чистая прибыль является базой для выплаты дивидендов на привилегированные акции по Уставу. Поэтому и странно видеть такую динамику, я испугался и немного докупил.

📈 Другие представители сектора чувствуют себя получше. Так, Газпромнефть #SIBN выросла на 6,75% за неделю, Татнефть #TATN более, чем на 5,7%, Роснефть #ROSN на 5,4%. Даже Газпром #GAZP в плюсе с ростом на 5,8%.

📉 Пару слов про аутсайдеров текущей недели. Аэрофлот #AFLT потерял почти 10% после хорошего отскока наверх. Сейчас его акции рисуют двойную вершину (любителям тех. анализа), поэтому, возможно дальнейшее движение вниз. К сожалению, не все компании выигрывают от ослабления национальной валюты. Не разделяют оптимизма и инвесторы ПИК #PIKK, продавливая акции на 6%. Несмотря на то, что компания является лидером сектора с собственными производственными мощностями, за последние 3 года она принесла своим акционерам минус 62,5% (без учета дивидендов).

📈 Лучше рынка себя чувствуют акции ГМК Норникеля #GMKN, которые подросли за неделю почти на 9%. Но здесь ожидаемо, компания остается экспортером и ей выгоден слабый рубль. А вот рост акций МТС #MTSS более, чем на 6% сложно объяснить (хотя, как акционеру приятно, конечно). Впереди висит риск потенциального роста ставок 20 декабря, что продолжит негативно влиять на стоимость обслуживания долга. Но, возможно, МТС тоже стал экспортером, я что-то пропустил?

😱 Bloomberg допустил рост ключевой ставки до 25% в декабре. Одной из причин указывают как раз ослабление национальной валюты в конце ноября. Обычно эти ребята редко ошибаются, поэтому пристегиваем ремни, но держим пальцы крестиком.

😈 Нашу экономику не сломили санкции, эмбарго на ряд товаров, отказ от нефти и газа со стороны ЕС, ослабление рубля.... Но все, что не смогли сделать западные страны, решил доделать ЦБ, видимо. Прилетело откуда не ждали, что называется. Правда, надо отдать должное, регулятор принимал разумные решения, которые позволили нам устоять в 2020 году и, самое главное, в 2022 году. Надеюсь, что здесь тоже у них тоже есть стратегия, которой они придерживаются (с).

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📞 Ростелеком: высокая ставка делает больно

После 2 квартала я говорил, что Ростелекому становится некомфортно обслуживать долг в условиях высокой ключевой ставки. Исправить ситуацию могло бы IPO сегмента ЦОД, но оно было отложено на неопределенный срок. Причина все та же: сложно продать долю без дисконта, когда деньги стоят дорого.

📊 Но, прежде чем делать окончательные выводы, давайте посмотрим на отчет за 3 квартал.

📈 Выручка выросла на 11% г/г за счет успехов цифровых сервисов, восстановивших темпы роста до 24,6% г/г по сравнению с 15,4% по итогам 6 месяцев. На 12,4% растут доходы от мобильной связи, представленной Tele2. Остальные направления (интернет, цифровое ТВ) развиваются более медленно, а фиксированная телефония продолжает отмирать.

❗️На фоне средних темпов роста выручки, OIBDA прибавила всего 1%. Расходы на персонал, маркетинг и частоты съели практически весь прирост выручки. Этот факт уже позволяет записать Ростелеком в разряд компаний, имеющих проблемы с эффективностью и не способных переложить инфляцию на потребителя (либо сделать это с большим лагом). Что не удивительно, учитывая, как ФАС бдит над ростом тарифов на связь, а также объем проектов, связанных с госконтрактом, которые имеют ограниченную маржу.

✔️ Чистый долг вырос на 26% г/г, соотношение ND/OIBDA достигло 2,1х.

❗️Чистый убыток в 6,7 млрд рублей стал закономерным результатом квартала. Рост процентных расходов на 77,2% г/г, а также разовый эффект, связанный с пересчетом налогов, не оставили шансов на положительный результат.

✔️ Капитальные вложения при этом выросли на 26% г/г, что сделало вдобавок и свободный денежный поток отрицательным.

📌 Если в прошлом квартале у инвесторов еще была надежда на IPO, то теперь картина в Ростелекоме становится совсем мрачной. При текущей ставке компания не способна обслуживать долг и капекс одновременно, оставаясь при этом прибыльной. Скорее всего, Ростелекому придется в ближайшее время заняться сокращением расходов: снизить капекс, сократить часть персонала и, возможно, отменить (или снизить) дивиденды. Поэтому, сейчас я бы держался подальше от его акций до тех пор, пока ставка не начнет снижаться, либо пока компания не внедрит действенные меры по улучшению эффективности бизнеса.

#RTKM #RTKMP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После 2 квартала я говорил, что Ростелекому становится некомфортно обслуживать долг в условиях высокой ключевой ставки. Исправить ситуацию могло бы IPO сегмента ЦОД, но оно было отложено на неопределенный срок. Причина все та же: сложно продать долю без дисконта, когда деньги стоят дорого.

📊 Но, прежде чем делать окончательные выводы, давайте посмотрим на отчет за 3 квартал.

📈 Выручка выросла на 11% г/г за счет успехов цифровых сервисов, восстановивших темпы роста до 24,6% г/г по сравнению с 15,4% по итогам 6 месяцев. На 12,4% растут доходы от мобильной связи, представленной Tele2. Остальные направления (интернет, цифровое ТВ) развиваются более медленно, а фиксированная телефония продолжает отмирать.

❗️На фоне средних темпов роста выручки, OIBDA прибавила всего 1%. Расходы на персонал, маркетинг и частоты съели практически весь прирост выручки. Этот факт уже позволяет записать Ростелеком в разряд компаний, имеющих проблемы с эффективностью и не способных переложить инфляцию на потребителя (либо сделать это с большим лагом). Что не удивительно, учитывая, как ФАС бдит над ростом тарифов на связь, а также объем проектов, связанных с госконтрактом, которые имеют ограниченную маржу.

✔️ Чистый долг вырос на 26% г/г, соотношение ND/OIBDA достигло 2,1х.

❗️Чистый убыток в 6,7 млрд рублей стал закономерным результатом квартала. Рост процентных расходов на 77,2% г/г, а также разовый эффект, связанный с пересчетом налогов, не оставили шансов на положительный результат.

✔️ Капитальные вложения при этом выросли на 26% г/г, что сделало вдобавок и свободный денежный поток отрицательным.

📌 Если в прошлом квартале у инвесторов еще была надежда на IPO, то теперь картина в Ростелекоме становится совсем мрачной. При текущей ставке компания не способна обслуживать долг и капекс одновременно, оставаясь при этом прибыльной. Скорее всего, Ростелекому придется в ближайшее время заняться сокращением расходов: снизить капекс, сократить часть персонала и, возможно, отменить (или снизить) дивиденды. Поэтому, сейчас я бы держался подальше от его акций до тех пор, пока ставка не начнет снижаться, либо пока компания не внедрит действенные меры по улучшению эффективности бизнеса.

#RTKM #RTKMP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from Альфа-Капитал

150 миллиардов...

... достигли активы фонда «Альфа-Капитал Денежный рынок» (тикер AKMM)🤯

Только за ноябрь стоимость его чистых активов выросла более чем на 30 млрд рублей!

Еще бы — ставки, по которым размещаются средства фонда, следуют за ключевой ставкой, а регулярная капитализация позволяет дополнительно улучшить общий результат. Более чем актуально, если учесть, что в декабре ЦБ может снова повысить ставку: инфляция не замедляется, плюс подешевел рубль. Что еще остается делать инвесторам в таких условиях?

А действительно, что?🤔 Предлагаем обсудить это завтра в нашем новом эфире «Что делать в период рекордных ставок»! Узнаем:

📌предопределено ли новое повышение ставки;

📌не поздно ли заходить в денежный рынок;

📌какие еще инструменты можно рассмотреть.

Уже не терпится узнать все о денежном рынке? Сделать это можно уже завтра, 3 декабря, в 18:00 🔥

🚀 Для участия необходима регистрация через бот @alfacapital_vebinarbot_bot

@alfacapital

... достигли активы фонда «Альфа-Капитал Денежный рынок» (тикер AKMM)🤯

Только за ноябрь стоимость его чистых активов выросла более чем на 30 млрд рублей!

Еще бы — ставки, по которым размещаются средства фонда, следуют за ключевой ставкой, а регулярная капитализация позволяет дополнительно улучшить общий результат. Более чем актуально, если учесть, что в декабре ЦБ может снова повысить ставку: инфляция не замедляется, плюс подешевел рубль. Что еще остается делать инвесторам в таких условиях?

А действительно, что?🤔 Предлагаем обсудить это завтра в нашем новом эфире «Что делать в период рекордных ставок»! Узнаем:

📌предопределено ли новое повышение ставки;

📌не поздно ли заходить в денежный рынок;

📌какие еще инструменты можно рассмотреть.

Уже не терпится узнать все о денежном рынке? Сделать это можно уже завтра, 3 декабря, в 18:00 🔥

🚀 Для участия необходима регистрация через бот @alfacapital_vebinarbot_bot

@alfacapital

💸 Хэдхантер: кэш машина в действии

📊 Хэдхантер выпустил первый отчет (за 3 квартал 2024) после редомициляции в Россию и рекомендации спец. дивиденда за пропущенные периоды + 2024 год. 907 рублей на акцию или более 20% доходности!

👉 Со слов менеджмента, компания и дальше планирует выплачивать 100% свободного денежного потока и чистой прибыли за вычетом затрат на M&A. И при этом продолжит расти высокими темпами, удваиваясь по выручке каждые 3 года, что примерно соответствует среднегодовому темпу роста в 26%. Давайте посмотрим, справляется ли Хэдхантер со своей целью по итогам 3 квартала и каких дивидендов можно ждать от него дальше.

📈 Выручка выросла на 28,4% г/г, что соответствует плану. Однако, в 3 квартале темпы замедлились на фоне увеличения базы отсчета во 2 половине 23 года (когда эффект снижения безработицы уже начал действовать).

✔️ Хэдхантеру играет на руку ситуация с дефицитом кадров в стране. Вакансии висят дольше, а работодатели готовы больше платить за их размещение и дополнительные услуги. Среднемесячное число вакансий увеличилось с 1464 до 1630 штук за последние 12 месяцев.

📈 Скорректированная EBITDA выросла на 32,8% г/г, а рентабельность достигла 64,6%. Компания очень эффективно конвертирует выручку в операционную прибыль, зарабатывая доход своим акционерам.

📈 Скорректированная чистая прибыль прибавила 84,4% г/г за счет дополнительного положительного эффекта от размещения на депозитах денежной подушки, размером в 36,2 млрд рублей. На спец. дивиденд будет направлено примерно 40 млрд руб. Поэтому, после выплаты денежной подушки (а значит и процентных доходов) больше не останется. Это надо учитывать.

💰 Свободный денежный поток по итогам 9 месяцев составил 12,7 млрд руб. Что дает консервативный ориентир в 17 млрд руб. по итогу года (385 рублей на акцию). Если заложить темп роста прибыли в 26% на следующий год, то дивиденд по итогу 2025 года может составить 485 рублей на акцию. Это дает 14,5% доходности к текущей цене за вычетом спец. дивиденда. Что выглядит очень интересно, с учетом ожидаемых темпов роста бизнеса!

📌 Хэдхантер - история роста, которая на наших глазах входит в зрелую фазу и превращается в дивидендную историю. На мой взгляд, сейчас хороший момент для ее добавления в дивидендные портфели. Единственное что стоит держать в голове в качестве риска - сильное замедление темпов роста в следующем году. Если СВО завершится, то дефицит кадров может резко снизиться. Однако, долгосрочная демографическая картина по-прежнему в пользу Хэдхантера.

#HEAD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Хэдхантер выпустил первый отчет (за 3 квартал 2024) после редомициляции в Россию и рекомендации спец. дивиденда за пропущенные периоды + 2024 год. 907 рублей на акцию или более 20% доходности!

👉 Со слов менеджмента, компания и дальше планирует выплачивать 100% свободного денежного потока и чистой прибыли за вычетом затрат на M&A. И при этом продолжит расти высокими темпами, удваиваясь по выручке каждые 3 года, что примерно соответствует среднегодовому темпу роста в 26%. Давайте посмотрим, справляется ли Хэдхантер со своей целью по итогам 3 квартала и каких дивидендов можно ждать от него дальше.

📈 Выручка выросла на 28,4% г/г, что соответствует плану. Однако, в 3 квартале темпы замедлились на фоне увеличения базы отсчета во 2 половине 23 года (когда эффект снижения безработицы уже начал действовать).

✔️ Хэдхантеру играет на руку ситуация с дефицитом кадров в стране. Вакансии висят дольше, а работодатели готовы больше платить за их размещение и дополнительные услуги. Среднемесячное число вакансий увеличилось с 1464 до 1630 штук за последние 12 месяцев.

📈 Скорректированная EBITDA выросла на 32,8% г/г, а рентабельность достигла 64,6%. Компания очень эффективно конвертирует выручку в операционную прибыль, зарабатывая доход своим акционерам.

📈 Скорректированная чистая прибыль прибавила 84,4% г/г за счет дополнительного положительного эффекта от размещения на депозитах денежной подушки, размером в 36,2 млрд рублей. На спец. дивиденд будет направлено примерно 40 млрд руб. Поэтому, после выплаты денежной подушки (а значит и процентных доходов) больше не останется. Это надо учитывать.

💰 Свободный денежный поток по итогам 9 месяцев составил 12,7 млрд руб. Что дает консервативный ориентир в 17 млрд руб. по итогу года (385 рублей на акцию). Если заложить темп роста прибыли в 26% на следующий год, то дивиденд по итогу 2025 года может составить 485 рублей на акцию. Это дает 14,5% доходности к текущей цене за вычетом спец. дивиденда. Что выглядит очень интересно, с учетом ожидаемых темпов роста бизнеса!

📌 Хэдхантер - история роста, которая на наших глазах входит в зрелую фазу и превращается в дивидендную историю. На мой взгляд, сейчас хороший момент для ее добавления в дивидендные портфели. Единственное что стоит держать в голове в качестве риска - сильное замедление темпов роста в следующем году. Если СВО завершится, то дефицит кадров может резко снизиться. Однако, долгосрочная демографическая картина по-прежнему в пользу Хэдхантера.

#HEAD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

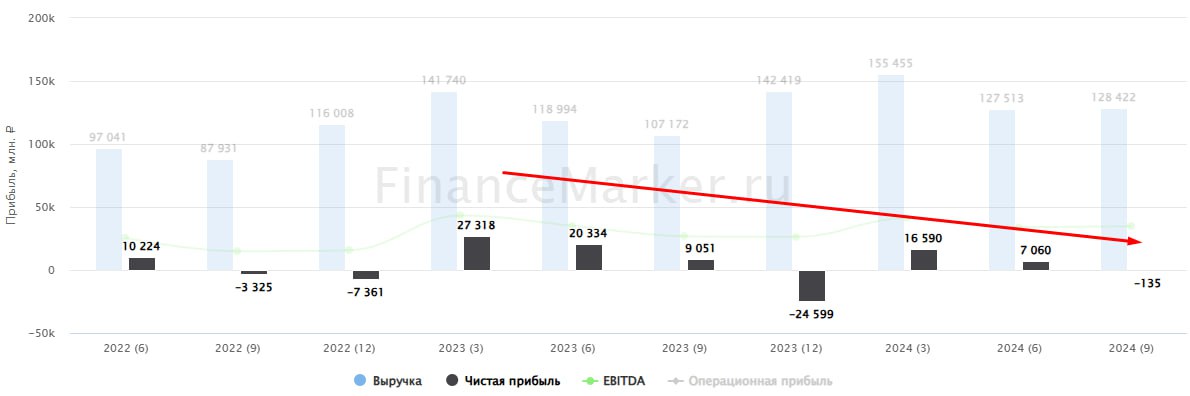

⛴ Ожидаемый спад в Совкомфлоте

Совкомфлот отчитался по итогам 9 месяцев 2024 года. Давайте посмотрим, как компания работает в условиях санкций. И каких дивидендов от нее ждать по итогам года, ведь промежуточных выплат на этот раз, со слов менеджмента, не будет.

🔎 Многие инвесторы на российском рынке сейчас находятся в поиске историй, защищающих от высокой ставки, инфляции и девальвации рубля. Совкомфлот, на первый взгляд, кажется подходящим кандидатом, так как его тарифы номинированы в валюте, а долга очень мало (ND/EBITDA = 0,1x). Но прежде чем идти покупать акции, давайте посмотрим отчет. Появились новые нюансы.

📉 Выручка (в долларах) по итогам 3 квартала сократилась на 16,5% г/г на фоне снижения цен на фрахт и негативного влияния санкций. Но это было ожидаемо и не стало сюрпризом для рынка.

👉 Вот вам сразу два нюанса:

➖ компания циклическая (а цены на фрахт могут быть очень волатильны, как показывает история).

➖ перевозки нефти и газа - одна из главных целей введенных санкций. Последствия - простаивание танкеров и дисконты в цене фрахта.

📉 Операционная прибыль снизилась в 1,8 раза на фоне роста амортизации и эксплуатационных расходов.

📈 Из-за того, что значительная часть долга Совкомфлота это юаневые и замещающие облигации по более низким ставкам, чем в рублевых займах, компания в моменте зарабатывает чистый процентный доход. Что положительно влияет на чистую прибыль, которая и волнует инвесторов в первую очередь. Ведь из нее платятся дивиденды в размере 50%, как и у других госкомпаний.

💰 Скорректированная прибыль по итогам 9 месяцев составила 43,3 млрд руб., что дает ориентир в 9,1 рубля дивиденда на акцию. А это значит, что по итогам года (если 4 квартал не будет сильно хуже) можно рассчитывать примерно на 12 рублей дивидендов. При цене акции в 86 рублей мы получаем уже почти 14% доходности!

📌 По совокупности факторов, акции Совкомфлота выглядят достаточно интересно для добавления в долгосрочные дивидендные портфели. Однако, при определенных обстоятельствах (новых санкциях, дальнейшем снижении фрахтовых цен) котировки могут сходить еще ниже. К этому надо быть готовым, покупая их сейчас.

#FLOT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совкомфлот отчитался по итогам 9 месяцев 2024 года. Давайте посмотрим, как компания работает в условиях санкций. И каких дивидендов от нее ждать по итогам года, ведь промежуточных выплат на этот раз, со слов менеджмента, не будет.

🔎 Многие инвесторы на российском рынке сейчас находятся в поиске историй, защищающих от высокой ставки, инфляции и девальвации рубля. Совкомфлот, на первый взгляд, кажется подходящим кандидатом, так как его тарифы номинированы в валюте, а долга очень мало (ND/EBITDA = 0,1x). Но прежде чем идти покупать акции, давайте посмотрим отчет. Появились новые нюансы.

📉 Выручка (в долларах) по итогам 3 квартала сократилась на 16,5% г/г на фоне снижения цен на фрахт и негативного влияния санкций. Но это было ожидаемо и не стало сюрпризом для рынка.

👉 Вот вам сразу два нюанса:

➖ компания циклическая (а цены на фрахт могут быть очень волатильны, как показывает история).

➖ перевозки нефти и газа - одна из главных целей введенных санкций. Последствия - простаивание танкеров и дисконты в цене фрахта.

📉 Операционная прибыль снизилась в 1,8 раза на фоне роста амортизации и эксплуатационных расходов.

📈 Из-за того, что значительная часть долга Совкомфлота это юаневые и замещающие облигации по более низким ставкам, чем в рублевых займах, компания в моменте зарабатывает чистый процентный доход. Что положительно влияет на чистую прибыль, которая и волнует инвесторов в первую очередь. Ведь из нее платятся дивиденды в размере 50%, как и у других госкомпаний.

💰 Скорректированная прибыль по итогам 9 месяцев составила 43,3 млрд руб., что дает ориентир в 9,1 рубля дивиденда на акцию. А это значит, что по итогам года (если 4 квартал не будет сильно хуже) можно рассчитывать примерно на 12 рублей дивидендов. При цене акции в 86 рублей мы получаем уже почти 14% доходности!

📌 По совокупности факторов, акции Совкомфлота выглядят достаточно интересно для добавления в долгосрочные дивидендные портфели. Однако, при определенных обстоятельствах (новых санкциях, дальнейшем снижении фрахтовых цен) котировки могут сходить еще ниже. К этому надо быть готовым, покупая их сейчас.

#FLOT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚀Астра – растет все кроме котировок

🏆Акции Астры с начала года по-прежнему выглядят лучше, чем рынок: минус 16% против минус 20% по индексу Мосбиржи. В секторе разработчиков ПО более сильную динамику показал только Позитив #POSI его акции скорректировались на 7% относительно января.

☝️ Как вы уже знаете, отчетность разработчиков ПО интереснее к концу года. Давайте посмотрим, что нам показала Астра за 3кв24.

📈 Отгрузки выросли в 2,7 раз г/г, до 4,6 млрд руб.

📈 Выручка выросла в 2,3 раза и составила 3,6 млрд руб. В 3кв24 только 80% отгрузок транслировалось в выручку против 90%. Вероятно, компания заключила больше крупных контрактов, выручка по которым отражается по мере исполнения услуг.

Примечательно, что доходы от продажи продуктов экосистемы и от сопровождения продуктов росли заметно быстрее, чем от продажи Операционной системы Astra Linux: плюс 280% и 148% против 70%. Продажи ОС по-прежнему формируют основную часть выручки: только сейчас это 42%, а год назад было 58%.

☝️ Операционные расходы выросли в 2 раза, до 3 млрд руб. Основной вклад внесли затраты на персонал: на заработную плату + мотивационную программу было потрачено 2,1 млрд руб. по сравнению с 1 млрд руб. годом ранее.

👨💻За год Астра увеличила штат в 1,5 раза: с 1,7 до 2,6 тыс. человек. В основном это сотрудники купленных компаний и разработчики новых продуктов. В связи с этим, капитализированные расходы на разработку тоже удвоились: с 0,3 до 0,6 млрд руб.

✔️ EBITDA увеличилась почти в 5 раз: с 0,2 до 1 млрд руб. Основные причины: низкая база 3кв24 и рост расходов на амортизацию в 4 раза. Рентабельность удвоилась: с 13% до 27%.

✔️ Чистая прибыль при этом выросла только в 3 раза: с 0,17 до 0,6 млрд руб. Почти в 3 раза увеличились процентные расходы, при том, что процентные доходы подросли только в 1,5 раза. Плюс компания начислила налог на прибыль в размере 0,22 млрд руб., или 27%.

📈 Скорр. чистая прибыль за 3кв24 составила 1 млрд руб. (до вычета расходов на мотивационную программу), что в 3,6 раз больше, чем за 3кв23: 0,28 млрд руб. (до вычета налога на сверхприбыль).

Скорр. прибыль нам важна для потенциального расчета дивидендов.

🧐 Из интересного я бы еще отметил рост долга: на конец 3кв24 чистый долг составил 1,8 млрд руб. после чистой денежной позиции 0,8 млрд руб. на конец 1П24. Долговая нагрузка пока несущественная: 0,4х по ND/EBITDA.

📝 По итогу мы видим ускорение роста выручки бизнеса, что позитивно. Но и расходы не отстают. На мой взгляд, без цифр за 4кв делать выводы рано, но динамика финансовых показателей пока вселяет оптимизм.

❗️ Не стоит забывать и про риски на 2025 год.

➖ высокие ставки приведут к экономии ИТ-бюджетов компаний;

➖ повышение ставки страховых взносов на персонал с 0% до 7,6% приведет к снижению рентабельности по EBITDA!

➖ повышение налога на прибыль с 0% до 5% окажет давление на чистую прибыль.

✔️ Но к публикации первых отчетов за 2025 год может и какие-то позитивные новости для отрасли или для Астры появятся.

📌 Резюмируя, даже после коррекции акции ASTR по-прежнему самые дорогие не только среди разработчиков, но и в ИТ-секторе: EV/EBITDA 24 = 15x вместо 6,5-8х у других игроков. Но компания по текущим ценам уже выглядит интересно, она пока не снижает прогнозы и продолжает придерживаться своей стратегии.

#ASTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏆Акции Астры с начала года по-прежнему выглядят лучше, чем рынок: минус 16% против минус 20% по индексу Мосбиржи. В секторе разработчиков ПО более сильную динамику показал только Позитив #POSI его акции скорректировались на 7% относительно января.

☝️ Как вы уже знаете, отчетность разработчиков ПО интереснее к концу года. Давайте посмотрим, что нам показала Астра за 3кв24.

📈 Отгрузки выросли в 2,7 раз г/г, до 4,6 млрд руб.

📈 Выручка выросла в 2,3 раза и составила 3,6 млрд руб. В 3кв24 только 80% отгрузок транслировалось в выручку против 90%. Вероятно, компания заключила больше крупных контрактов, выручка по которым отражается по мере исполнения услуг.

Примечательно, что доходы от продажи продуктов экосистемы и от сопровождения продуктов росли заметно быстрее, чем от продажи Операционной системы Astra Linux: плюс 280% и 148% против 70%. Продажи ОС по-прежнему формируют основную часть выручки: только сейчас это 42%, а год назад было 58%.

☝️ Операционные расходы выросли в 2 раза, до 3 млрд руб. Основной вклад внесли затраты на персонал: на заработную плату + мотивационную программу было потрачено 2,1 млрд руб. по сравнению с 1 млрд руб. годом ранее.

👨💻За год Астра увеличила штат в 1,5 раза: с 1,7 до 2,6 тыс. человек. В основном это сотрудники купленных компаний и разработчики новых продуктов. В связи с этим, капитализированные расходы на разработку тоже удвоились: с 0,3 до 0,6 млрд руб.

✔️ EBITDA увеличилась почти в 5 раз: с 0,2 до 1 млрд руб. Основные причины: низкая база 3кв24 и рост расходов на амортизацию в 4 раза. Рентабельность удвоилась: с 13% до 27%.

✔️ Чистая прибыль при этом выросла только в 3 раза: с 0,17 до 0,6 млрд руб. Почти в 3 раза увеличились процентные расходы, при том, что процентные доходы подросли только в 1,5 раза. Плюс компания начислила налог на прибыль в размере 0,22 млрд руб., или 27%.

📈 Скорр. чистая прибыль за 3кв24 составила 1 млрд руб. (до вычета расходов на мотивационную программу), что в 3,6 раз больше, чем за 3кв23: 0,28 млрд руб. (до вычета налога на сверхприбыль).

Скорр. прибыль нам важна для потенциального расчета дивидендов.

🧐 Из интересного я бы еще отметил рост долга: на конец 3кв24 чистый долг составил 1,8 млрд руб. после чистой денежной позиции 0,8 млрд руб. на конец 1П24. Долговая нагрузка пока несущественная: 0,4х по ND/EBITDA.

📝 По итогу мы видим ускорение роста выручки бизнеса, что позитивно. Но и расходы не отстают. На мой взгляд, без цифр за 4кв делать выводы рано, но динамика финансовых показателей пока вселяет оптимизм.

❗️ Не стоит забывать и про риски на 2025 год.

➖ высокие ставки приведут к экономии ИТ-бюджетов компаний;

➖ повышение ставки страховых взносов на персонал с 0% до 7,6% приведет к снижению рентабельности по EBITDA!

➖ повышение налога на прибыль с 0% до 5% окажет давление на чистую прибыль.

✔️ Но к публикации первых отчетов за 2025 год может и какие-то позитивные новости для отрасли или для Астры появятся.

📌 Резюмируя, даже после коррекции акции ASTR по-прежнему самые дорогие не только среди разработчиков, но и в ИТ-секторе: EV/EBITDA 24 = 15x вместо 6,5-8х у других игроков. Но компания по текущим ценам уже выглядит интересно, она пока не снижает прогнозы и продолжает придерживаться своей стратегии.

#ASTR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎁 День рождения канала «ИнвестократЪ PREMIUM»

Друзья, всем привет!

24 января нашему PREMIUM каналу исполнится 4 года. К этому моменту в нем будет опубликовано более 2000 постов, включая эфиры и вебинары.

❗️Всем членам «ИнвестократЪ PREMIUM» доступны:

🔹 Информация обо всех моих сделках с описанием идеи в режиме онлайн;

🔹 Доступ ко всем ранее записанным обучающим эфирам по облигациям, акциям, ЗПИФам недвижимости и не только;

🔹 Анализ отдельных потенциально интересных эмитентов и секторов;

🔹 Закрытые онлайн встречи (1-2 раза в месяц) с разборами стратегий, инвест. идей, компаний, портфелей и ключевых событий на рынке;

🔹 Таблицы с моими целевыми уровнями по акциям, таблицы облигаций (замещающих, юаневых и рублевых) и другие;

🔹 Закрытый чат в рамках клуба;

🔹 Записи всех прошедших мероприятий;

🔹 Обучающие видео по фундаментальному и техническому анализу, где я делюсь своим подходом к выбору активов.

🔹 И многое другое.

🥳 Для всех, кто успеет подписаться до конца декабря будут действовать праздничные тарифы с бонусными месяцами:

📌 При оплате на 12 месяцев, дополнительно получите +1 месяц в подарок.

Текущие тарифы (до 01.01.2025):

1 месяц - 1200 руб.

3 месяца - 3000 руб (1000 руб/мес), скидка - 17%

6 месяцев - 4000 руб (667 руб/мес), скидка - 44%.

⚡️ 12 13 месяцев - 6000 руб (462 руб/мес), скидка - 58%.

❗️ С 1 января тарифы будут выше, поэтому сейчас есть хорошая возможность занять места по ценам 2023 года и получить дополнительный месяц бонусом.

Новые тарифы (с 01.01.2025):

1 месяц - 1400 руб.

3 месяца - 3500 руб. (1166 руб./мес.), скидка - 17%

6 месяцев - 5000 руб. (833 руб./мес.), скидка - 40%.

12 месяцев - 8000 руб. (667 руб./мес.), скидка - 52%.

✅ Чтобы оформить подписку по праздничным тарифам, просто напишите мне в личном сообщении @AvedikovG фразу "Хочу в клуб".

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне в личку, я верну полную сумму обратно.

🎞 В клубе вас уже ждет свежая запись эфира с разбором итогов работы инвестиционной стратегии на 2024 год и подробный разбор всех крупных ЗПИФов недвижимости. Там сейчас есть достаточно интересные истории.

💼 Моя личная стратегия инвестирования, если кто-то не знает, базируется на формировании денежного потока от активов (через купоны и дивиденды). Результат ее работы можете видеть на скрине ниже. В одиночку на нашем рынке выживать непросто, поэтому присоединяйтесь к нашему клубу, где я и опытные коллеги делятся своим мнением по различным активам. Там же вы можете получить ответы на интересующие вопросы.

🙌 Желаю всем успешных инвестиций!

Друзья, всем привет!

24 января нашему PREMIUM каналу исполнится 4 года. К этому моменту в нем будет опубликовано более 2000 постов, включая эфиры и вебинары.

❗️Всем членам «ИнвестократЪ PREMIUM» доступны:

🔹 Информация обо всех моих сделках с описанием идеи в режиме онлайн;

🔹 Доступ ко всем ранее записанным обучающим эфирам по облигациям, акциям, ЗПИФам недвижимости и не только;

🔹 Анализ отдельных потенциально интересных эмитентов и секторов;

🔹 Закрытые онлайн встречи (1-2 раза в месяц) с разборами стратегий, инвест. идей, компаний, портфелей и ключевых событий на рынке;

🔹 Таблицы с моими целевыми уровнями по акциям, таблицы облигаций (замещающих, юаневых и рублевых) и другие;

🔹 Закрытый чат в рамках клуба;

🔹 Записи всех прошедших мероприятий;

🔹 Обучающие видео по фундаментальному и техническому анализу, где я делюсь своим подходом к выбору активов.

🔹 И многое другое.

🥳 Для всех, кто успеет подписаться до конца декабря будут действовать праздничные тарифы с бонусными месяцами:

📌 При оплате на 12 месяцев, дополнительно получите +1 месяц в подарок.

Текущие тарифы (до 01.01.2025):

1 месяц - 1200 руб.

3 месяца - 3000 руб (1000 руб/мес), скидка - 17%

6 месяцев - 4000 руб (667 руб/мес), скидка - 44%.

⚡️ 12 13 месяцев - 6000 руб (462 руб/мес), скидка - 58%.

❗️ С 1 января тарифы будут выше, поэтому сейчас есть хорошая возможность занять места по ценам 2023 года и получить дополнительный месяц бонусом.

Новые тарифы (с 01.01.2025):

1 месяц - 1400 руб.

3 месяца - 3500 руб. (1166 руб./мес.), скидка - 17%

6 месяцев - 5000 руб. (833 руб./мес.), скидка - 40%.

12 месяцев - 8000 руб. (667 руб./мес.), скидка - 52%.

✅ Чтобы оформить подписку по праздничным тарифам, просто напишите мне в личном сообщении @AvedikovG фразу "Хочу в клуб".

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне в личку, я верну полную сумму обратно.

🎞 В клубе вас уже ждет свежая запись эфира с разбором итогов работы инвестиционной стратегии на 2024 год и подробный разбор всех крупных ЗПИФов недвижимости. Там сейчас есть достаточно интересные истории.

💼 Моя личная стратегия инвестирования, если кто-то не знает, базируется на формировании денежного потока от активов (через купоны и дивиденды). Результат ее работы можете видеть на скрине ниже. В одиночку на нашем рынке выживать непросто, поэтому присоединяйтесь к нашему клубу, где я и опытные коллеги делятся своим мнением по различным активам. Там же вы можете получить ответы на интересующие вопросы.

🙌 Желаю всем успешных инвестиций!

{kind=link}

🤔 Софтлайн: оборот не конвертируется в прибыль

Российский IT-сектор привлек к себе много внимания инвесторов и аналитиков на фоне волны импортозамещения, высоких темпов роста, низкой долговой нагрузки и налоговых льгот. Однако, если копнуть поглубже, то выяснится, что компании в секторе очень разные. Есть классические производители ПО, такие как Позитив, Астра и Аренадата. Есть монополисты своих направлений, такие как Яндекс и Хэдхантер, которых можно отнести к IT лишь частично. Особняком стоит и Софтлайн, о котором мы сегодня поговорим.

👉 Во-первых, Софтлайн исторически не был производителем ПО, а занимался покупкой лицензий у производителей, их перепродажей и оказанием услуг по установке и обслуживанию.

👉 Во-вторых, текущая стратегия основана не на органическом росте, а на поглощении более мелких игроков. Что позволяет постепенно трансформироваться из чистого поставщика в продавца "собственных решений", полученных в ходе M&A. По итогам 9 месяцев, оборот таких продуктов уже вырос на 78,6% г/г и составил почти 30% в общем объеме бизнеса.

📈 По итогу 9 месяцев 2024, оборот вырос на 35% г/г. Однако, в 3 квартале рост замедлился до 28%. Компании (в том числе и крупные) сейчас переживает не самые простые времена на фоне роста зарплат и стоимости обслуживание долгов. Многие начинают экономить и резать расходы. Под нож попадают, в том числе, и расходы на ПО.

❗️Даже текущий темп роста оборота дается дорого. Чтобы это понять, надо внимательнее погрузится в строчки отчетности, которые местами вводят в заблуждение. Пресс-релизы Софтлайна - тот еще квест, с точки зрения понимания, как оборот трансформируется в EBITDA и прибыль.

✔️ Начнем с того, что у компании, несмотря на рост EBITDA более чем вдвое год к году, очень низкая рентабельность. Цифра в 6,5% по итогам 9 месяцев не характерна для IT-компаний и демонстрирует, что Софтлайн все-еще ритейлер. А операционная и чистая прибыль очень волатильны и теряются на фоне оборота. Так, по итогам 9 месяцев, чистая прибыль снизилась с 6,5 млрд руб. до 1,5 млрд руб. А в 3 квартале составила 2 млрд руб. против убытка годом ранее.

🧮 Оценивается бизнес в 21 годовую прибыль и 8,9 EV/EBITDA. Что очень дорого для данного эмитента при текущих темпах роста, на мой взгляд.

✔️ Еще одна особенность Софтлайна - это высокий долг, как следствие стратегии развития через M&A. Соотношение ND/EBITDA = 2,4х. В текущих условиях это многовато.

📌 Позитивный эффект от замещения иностранного ПО постепенно начинает угасать под давлением вынужденного сокращения расходов компаниями. Проходить этот непростой период разумно с наиболее крепкими и справедливо оцененными представителями сектора в портфеле. Софтлайн пока не попадает в этот список, при его текущей оценке.

#SOFL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский IT-сектор привлек к себе много внимания инвесторов и аналитиков на фоне волны импортозамещения, высоких темпов роста, низкой долговой нагрузки и налоговых льгот. Однако, если копнуть поглубже, то выяснится, что компании в секторе очень разные. Есть классические производители ПО, такие как Позитив, Астра и Аренадата. Есть монополисты своих направлений, такие как Яндекс и Хэдхантер, которых можно отнести к IT лишь частично. Особняком стоит и Софтлайн, о котором мы сегодня поговорим.

👉 Во-первых, Софтлайн исторически не был производителем ПО, а занимался покупкой лицензий у производителей, их перепродажей и оказанием услуг по установке и обслуживанию.

👉 Во-вторых, текущая стратегия основана не на органическом росте, а на поглощении более мелких игроков. Что позволяет постепенно трансформироваться из чистого поставщика в продавца "собственных решений", полученных в ходе M&A. По итогам 9 месяцев, оборот таких продуктов уже вырос на 78,6% г/г и составил почти 30% в общем объеме бизнеса.

📈 По итогу 9 месяцев 2024, оборот вырос на 35% г/г. Однако, в 3 квартале рост замедлился до 28%. Компании (в том числе и крупные) сейчас переживает не самые простые времена на фоне роста зарплат и стоимости обслуживание долгов. Многие начинают экономить и резать расходы. Под нож попадают, в том числе, и расходы на ПО.

❗️Даже текущий темп роста оборота дается дорого. Чтобы это понять, надо внимательнее погрузится в строчки отчетности, которые местами вводят в заблуждение. Пресс-релизы Софтлайна - тот еще квест, с точки зрения понимания, как оборот трансформируется в EBITDA и прибыль.

✔️ Начнем с того, что у компании, несмотря на рост EBITDA более чем вдвое год к году, очень низкая рентабельность. Цифра в 6,5% по итогам 9 месяцев не характерна для IT-компаний и демонстрирует, что Софтлайн все-еще ритейлер. А операционная и чистая прибыль очень волатильны и теряются на фоне оборота. Так, по итогам 9 месяцев, чистая прибыль снизилась с 6,5 млрд руб. до 1,5 млрд руб. А в 3 квартале составила 2 млрд руб. против убытка годом ранее.

🧮 Оценивается бизнес в 21 годовую прибыль и 8,9 EV/EBITDA. Что очень дорого для данного эмитента при текущих темпах роста, на мой взгляд.

✔️ Еще одна особенность Софтлайна - это высокий долг, как следствие стратегии развития через M&A. Соотношение ND/EBITDA = 2,4х. В текущих условиях это многовато.

📌 Позитивный эффект от замещения иностранного ПО постепенно начинает угасать под давлением вынужденного сокращения расходов компаниями. Проходить этот непростой период разумно с наиболее крепкими и справедливо оцененными представителями сектора в портфеле. Софтлайн пока не попадает в этот список, при его текущей оценке.

#SOFL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

Финтех-революция продолжается — Яндекс Финтех выпускает обеспеченные облигации

Друзья, рынок акций бросает то в жар, то в холод, и в этой ситуации я сосредоточил свое внимание на изучении рынка облигаций, чтобы найти привлекательные выпуски с повышенной доходностью.

Сегодня хочу остановиться на интересном инвестиционном кейсе от Яндекс Финтеха. Ведущая российская IT-компания впервые осуществляет сделку секьюритизации, выпуская облигации, обеспеченные портфелем потребительских кредитов Яндекс Сплита.

Выпуск облигаций предусматривает выплату ежемесячных купонов со ставкой 25% годовых, что обеспечивает эффективную доходность 28%. Номинальная стоимость облигаций зафиксирована до конца 2025 года, после чего облигации начнут постепенно погашаться, планируемый срок полного погашения установлен на март 2027 года. Агентство АКРА присвоило данному выпуску рейтинг надежности eAAA. Этот уровень присваивается самым надежным заемщикам.

Обратная сторона заключается в том, что большинство облигаций таких компаний предлагают низкую доходность. В этом контексте новый выпуск от Яндекс Финтеха (эмитент СФО Сплит Финанс 1) становится приятным исключением из общего правила, а в условиях высокой волатильности в бондах с фиксированным купоном выглядит особенно заманчиво. Размещение облигаций происходит с 2 по 11 декабря включительно, а заявки можно подавать через все известные брокерские приложения, в том числе Т-Банка.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, рынок акций бросает то в жар, то в холод, и в этой ситуации я сосредоточил свое внимание на изучении рынка облигаций, чтобы найти привлекательные выпуски с повышенной доходностью.

Сегодня хочу остановиться на интересном инвестиционном кейсе от Яндекс Финтеха. Ведущая российская IT-компания впервые осуществляет сделку секьюритизации, выпуская облигации, обеспеченные портфелем потребительских кредитов Яндекс Сплита.

Выпуск облигаций предусматривает выплату ежемесячных купонов со ставкой 25% годовых, что обеспечивает эффективную доходность 28%. Номинальная стоимость облигаций зафиксирована до конца 2025 года, после чего облигации начнут постепенно погашаться, планируемый срок полного погашения установлен на март 2027 года. Агентство АКРА присвоило данному выпуску рейтинг надежности eAAA. Этот уровень присваивается самым надежным заемщикам.

Обратная сторона заключается в том, что большинство облигаций таких компаний предлагают низкую доходность. В этом контексте новый выпуск от Яндекс Финтеха (эмитент СФО Сплит Финанс 1) становится приятным исключением из общего правила, а в условиях высокой волатильности в бондах с фиксированным купоном выглядит особенно заманчиво. Размещение облигаций происходит с 2 по 11 декабря включительно, а заявки можно подавать через все известные брокерские приложения, в том числе Т-Банка.

❗️Не является инвестиционной рекомендацией

ИнвестТема

📉 Рецессия и ее влияние на фондовый рынок

😨 Словом "рецессия" любят пугать в новостных сводках. Давайте не будем тратить нервные клетки напрасно, а лучше разберемся, что это за явление, как оно влияет на рынок и, самое главное, как инвестору с ним работать!

✍️ Итак, рецессия - это экономический спад средней продолжительности: от двух кварталов. Во время рецессии снижается ВВП, деловая активность, реальные доходы населения и объемы производства. А безработица, наоборот, растет. Рецессия в более затяжной и тяжелой форме называется депрессией.

👉 Причин, по которым возникает рецессия, может быть много. Часто она начинается с кризиса в отдельно взятой отрасли/отраслях (например, банкротства крупных проблемных банков или застройщиков). А затем, по цепочке распространяется на другие сектора экономики. Еще одна причина - шоки, связанные с геополитикой или сырьевыми рынками. Например, для российского рынка одни из самых популярных причин рецессии - это падение цен на нефть и санкции. Также, рецессия может быть глобальной на фоне проблем в одной из крупнейших экономик мира, как это было в 2008-2009 годах. Или общемировой проблемы, как это было в 2020 году.

👌 Инвестор должен понимать, что периодические рецессии в экономике - явление нормальное и неизбежное. Сложно предсказать, что именно станет триггером к очередному спаду. Но раз в несколько лет он как правило случается.

❗️Рецессия отражается на инвестиционном портфеле в виде падения цен акций. В более редких случаях и других классов активов, в зависимости от характера и причин спада.

❓Как же правильно подготовиться и что делать инвестору?

✔️ Диверсифицировать вложения по разным классам активов: акции, облигации, золото, недвижимость, криптовалюты. Так вы снизите волатильность портфеля и риски безвозвратных потерь в случае серьезных проблем в экономике или у отдельно взятых эмитентов.

✔️ Иметь запасы кэша (в виде депозитов, фондов ликвидности или коротких облигаций) для выкупа просадок в пострадавших классах активов.

✔️ Морально подготовиться к волатильности и периодическим просадкам в акциях. И воспринимать периоды рецессий, как возможность для покупок.

✔️ Разобраться в том, какие сектора наиболее чувствительны к рецессии (обычно это банки, застройщики и производители непродовольственных товаров), а какие наименее (коммунальные операторы, производители еды, продуктовые ритейлеры). Учитывать секторальную принадлежность эмитентов при ребалансировке портфеля. И помнить, что это работает в обе стороны: наиболее пострадавшие от рецессии отрасли восстанавливаются быстрее после ее завершения.

📌 Каждая рецессия в экономике частично или полностью будет отличаться от предыдущей. А значит и сектора/компании, попавшие под раздачу тоже будут разными. Важный для инвестора навык - умение быстро разобраться в ситуации и сделать правильный выбор бумаг и пропорций классов активов в портфеле. А этому можно научиться только на опыте. Поэтому дерзайте, но не забывайте про осторожность!

#инвестбаза

❤️ Ставьте лайки, если вам понравилась новая рубрика!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

😨 Словом "рецессия" любят пугать в новостных сводках. Давайте не будем тратить нервные клетки напрасно, а лучше разберемся, что это за явление, как оно влияет на рынок и, самое главное, как инвестору с ним работать!

✍️ Итак, рецессия - это экономический спад средней продолжительности: от двух кварталов. Во время рецессии снижается ВВП, деловая активность, реальные доходы населения и объемы производства. А безработица, наоборот, растет. Рецессия в более затяжной и тяжелой форме называется депрессией.

👉 Причин, по которым возникает рецессия, может быть много. Часто она начинается с кризиса в отдельно взятой отрасли/отраслях (например, банкротства крупных проблемных банков или застройщиков). А затем, по цепочке распространяется на другие сектора экономики. Еще одна причина - шоки, связанные с геополитикой или сырьевыми рынками. Например, для российского рынка одни из самых популярных причин рецессии - это падение цен на нефть и санкции. Также, рецессия может быть глобальной на фоне проблем в одной из крупнейших экономик мира, как это было в 2008-2009 годах. Или общемировой проблемы, как это было в 2020 году.

👌 Инвестор должен понимать, что периодические рецессии в экономике - явление нормальное и неизбежное. Сложно предсказать, что именно станет триггером к очередному спаду. Но раз в несколько лет он как правило случается.

❗️Рецессия отражается на инвестиционном портфеле в виде падения цен акций. В более редких случаях и других классов активов, в зависимости от характера и причин спада.

❓Как же правильно подготовиться и что делать инвестору?

✔️ Диверсифицировать вложения по разным классам активов: акции, облигации, золото, недвижимость, криптовалюты. Так вы снизите волатильность портфеля и риски безвозвратных потерь в случае серьезных проблем в экономике или у отдельно взятых эмитентов.

✔️ Иметь запасы кэша (в виде депозитов, фондов ликвидности или коротких облигаций) для выкупа просадок в пострадавших классах активов.

✔️ Морально подготовиться к волатильности и периодическим просадкам в акциях. И воспринимать периоды рецессий, как возможность для покупок.

✔️ Разобраться в том, какие сектора наиболее чувствительны к рецессии (обычно это банки, застройщики и производители непродовольственных товаров), а какие наименее (коммунальные операторы, производители еды, продуктовые ритейлеры). Учитывать секторальную принадлежность эмитентов при ребалансировке портфеля. И помнить, что это работает в обе стороны: наиболее пострадавшие от рецессии отрасли восстанавливаются быстрее после ее завершения.

📌 Каждая рецессия в экономике частично или полностью будет отличаться от предыдущей. А значит и сектора/компании, попавшие под раздачу тоже будут разными. Важный для инвестора навык - умение быстро разобраться в ситуации и сделать правильный выбор бумаг и пропорций классов активов в портфеле. А этому можно научиться только на опыте. Поэтому дерзайте, но не забывайте про осторожность!

#инвестбаза

❤️ Ставьте лайки, если вам понравилась новая рубрика!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱 Может ли МТС отменить дивиденды?

✔️ Если исходить из актуальной политики компании и заявлений менеджмента, то МТС по итогам года должна выплатить минимум 35 рублей дивидендов на акцию. При текущей цене в 170 рублей, доходность составит аж 20%! Это очень много, даже с учетом коррекции на рынке и высокой ставки. Обычно такая аномальная форвардная доходность сигнализирует о высоких рисках сокращения/отмены дивидендов или рисков для бизнеса в целом. И у эмитента как раз такой случай.

📊 Финансовые результаты за 3 квартал 2024:

📈 Выручка прибавила 15,3% г/г. Доходы основного бизнеса растут сопоставимо с инфляцией, на 8,6% г/г. А главным драйвером остается банк, растущий на 39,5%.

📈 Операционная прибыль выросла на 11,3%. Темпы чуть ниже чем в выручке на фоне увеличения расходов на развитие экосистемы, которая продолжает развиваться. Аудитория экосистемы прибавила 2,5 млн клиентов г/г и достигла 16,8 млн чел.

❗️Проблемы МТС продолжают проявляться, когда мы смотрим на строчки чистой прибыли (-88,8% г/г) и свободного денежного потока (который отрицательный даже по итогу 9 месяцев). Становится понятно, что выплатить дивиденды компания сможет только в долг. О нем мы и поговорим дальше.

❗️Чистый долг вырос на 5% г/г. А соотношение ND/OIBDA = 1,9х. Казалось бы, соотношение практически не меняется уже много лет и МТС с ним справляется. С другой стороны, такого продолжительного периода высокой ставки, как сейчас, еще не было. И это в корне меняет дело. Для понимания, приведу немного цифр:

🧮 Чистые финансовые расходы по итогам 3 квартала достигли 26,9 млрд руб., что на 80% больше, чем годом ранее! При этом, они съедают уже 80% операционной прибыли. Если так дальше продолжится (а оно продолжится, так как в отчетах эффект ставки мы видим с лагом во времени), то МТС может утратить возможность обслуживать свои долги, по аналогии с Сегежей.

❗️Еще один неприятный нюанс состоит в том, что в следующем году МТС предстоит рефинансировать 35% своего долга под новую ставку. Что приведет к еще большему увеличению процентных расходов.

🤷♂️ Казалось бы, о дивидендах в такой ситуации не должно идти и речи. Ведь новая выплата еще больше загонит МТС в долговую яму. Однако, материнская компания АФК Система сама находится в трудном положении из-за собственных долгов и необходимости спасения Сегежи. А значит нуждается в деньгах, которые исторически получала от МТС дивидендами.

📌 И вот, кажется, что голос разума в Системе и МТС все-таки проснулся! В квартальном пресс-релизе был анонсирован скорый пересмотр стратегии. Параллельно с этим, Озон заявляет о начале процесса редомициляции в Россию (хотя ранее они не торопились). Складывая пазлы в одну картину, можно предположить, что Система попробует решить свои проблемы через продажу доли Озона. А МТС получит временную передышку и объявит на дне инвестора о сокращении или отмене дивидендов.

🧐 Это будет здравым решением! Не исключено, что анонс стратегии может дать хорошую точку для докупки акций на долгосрок, если инвесторы разочаруются снижением выплат. А зная любовь к дивидендам на нашем рынке, такая неэффективность точно имеет место быть.

#MTSS #OZON #AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✔️ Если исходить из актуальной политики компании и заявлений менеджмента, то МТС по итогам года должна выплатить минимум 35 рублей дивидендов на акцию. При текущей цене в 170 рублей, доходность составит аж 20%! Это очень много, даже с учетом коррекции на рынке и высокой ставки. Обычно такая аномальная форвардная доходность сигнализирует о высоких рисках сокращения/отмены дивидендов или рисков для бизнеса в целом. И у эмитента как раз такой случай.

📊 Финансовые результаты за 3 квартал 2024:

📈 Выручка прибавила 15,3% г/г. Доходы основного бизнеса растут сопоставимо с инфляцией, на 8,6% г/г. А главным драйвером остается банк, растущий на 39,5%.

📈 Операционная прибыль выросла на 11,3%. Темпы чуть ниже чем в выручке на фоне увеличения расходов на развитие экосистемы, которая продолжает развиваться. Аудитория экосистемы прибавила 2,5 млн клиентов г/г и достигла 16,8 млн чел.

❗️Проблемы МТС продолжают проявляться, когда мы смотрим на строчки чистой прибыли (-88,8% г/г) и свободного денежного потока (который отрицательный даже по итогу 9 месяцев). Становится понятно, что выплатить дивиденды компания сможет только в долг. О нем мы и поговорим дальше.

❗️Чистый долг вырос на 5% г/г. А соотношение ND/OIBDA = 1,9х. Казалось бы, соотношение практически не меняется уже много лет и МТС с ним справляется. С другой стороны, такого продолжительного периода высокой ставки, как сейчас, еще не было. И это в корне меняет дело. Для понимания, приведу немного цифр:

🧮 Чистые финансовые расходы по итогам 3 квартала достигли 26,9 млрд руб., что на 80% больше, чем годом ранее! При этом, они съедают уже 80% операционной прибыли. Если так дальше продолжится (а оно продолжится, так как в отчетах эффект ставки мы видим с лагом во времени), то МТС может утратить возможность обслуживать свои долги, по аналогии с Сегежей.

❗️Еще один неприятный нюанс состоит в том, что в следующем году МТС предстоит рефинансировать 35% своего долга под новую ставку. Что приведет к еще большему увеличению процентных расходов.

🤷♂️ Казалось бы, о дивидендах в такой ситуации не должно идти и речи. Ведь новая выплата еще больше загонит МТС в долговую яму. Однако, материнская компания АФК Система сама находится в трудном положении из-за собственных долгов и необходимости спасения Сегежи. А значит нуждается в деньгах, которые исторически получала от МТС дивидендами.

📌 И вот, кажется, что голос разума в Системе и МТС все-таки проснулся! В квартальном пресс-релизе был анонсирован скорый пересмотр стратегии. Параллельно с этим, Озон заявляет о начале процесса редомициляции в Россию (хотя ранее они не торопились). Складывая пазлы в одну картину, можно предположить, что Система попробует решить свои проблемы через продажу доли Озона. А МТС получит временную передышку и объявит на дне инвестора о сокращении или отмене дивидендов.

🧐 Это будет здравым решением! Не исключено, что анонс стратегии может дать хорошую точку для докупки акций на долгосрок, если инвесторы разочаруются снижением выплат. А зная любовь к дивидендам на нашем рынке, такая неэффективность точно имеет место быть.

#MTSS #OZON #AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from Альфа-Капитал

😱 Не успели оглянуться — а год почти на излете.

А это значит, что сейчас самое время обдумать инвестиционную стратегию на 2025 год!

Приглашаем вас встретиться с ведущими экспертами компании и ответить на главные вопросы этого года:

❗️Доллар выше 100 рублей — это новая реальность?

❗️Скоро ли закончится рост ставок?

❗️Когда ждать отскока на фондовом рынке?

❗️Какую стратегию выбрать инвестору на 2025 год?

А также узнать многое другое.

Предлагаем вместе подвести итоги уходящего года и обсудить план действий на 2025 год уже 11 декабря в 18:00 🚀

❤️ Для участия необходима регистрация через бот @alfacapital_vebinarbot_bot

@alfacapital

А это значит, что сейчас самое время обдумать инвестиционную стратегию на 2025 год!

Приглашаем вас встретиться с ведущими экспертами компании и ответить на главные вопросы этого года:

❗️Доллар выше 100 рублей — это новая реальность?

❗️Скоро ли закончится рост ставок?

❗️Когда ждать отскока на фондовом рынке?

❗️Какую стратегию выбрать инвестору на 2025 год?

А также узнать многое другое.

Предлагаем вместе подвести итоги уходящего года и обсудить план действий на 2025 год уже 11 декабря в 18:00 🚀

@alfacapital

Please open Telegram to view this post

VIEW IN TELEGRAM

🧮 Мосбиржа: защитная, но дорогая история

❗️По итогу 3 квартала 2024 Московская биржа нарастила чистый процентный доход на 18,4% кв/кв и в 2,2 раза г/г. В моменте он уже почти вдвое превышает комиссионные доходы, которые являются основой биржевого бизнеса. А это значит, что акции Мосбиржи, по-сути, превратилась в "квазиликвидность" с дополнительной опцией в виде комиссий. И специфическими рисками, без которых тоже не обошлось.

💸 Закрывая вопрос комиссий, скажем что они стагнируют (-4,3% кв/кв и +3,3% г/г). Говорить о каких-то серьезных драйверах на ближайшее время не приходится. Нерезиденты покидают Мосбиржу после введения санкций на НКЦ и НРД, а история с IPO замедлилась на фоне продолжительной коррекции рынка. Изменить ситуацию может, разве что, новый всплеск волатильности или же очередное поднятие торговых тарифов.

💻 За последние 12 месяцев биржа заработала 82,4 млрд руб. чистой прибыли. Которая, к слову, растет медленно, несмотря на стремящийся все выше процентный доход. Главная причина - опережающая динамика операционных расходов на фоне инфляции и гонки зарплат. Основа кадрового ресурса биржи - это работники сферы IT: наиболее дефицитная и дорогая прослойка рынка труда (после курьеров, конечно 🛴).

📈 Однако, в 3 квартале наметилось изменение тенденции. Чистая прибыль выросла на 19,3% кв/кв, а операционные расходы сократились на 8,1% г/г. Будем надеяться, что это не разовый эффект и компания сможет и дальше удерживать расходы под контролем.

🧮 Оцениваются акции Мосбиржи в 5,1 годовых прибылей. По текущим меркам это не дешево. Перевернутый показатель E/P = 19,6%, что даже не превышает уровень ключевой ставки.

📌 Премия к "безриску" образовалась на фоне защитных свойств бумаги и ожиданий дальнейшего роста ставки. Действительно, в отличие от бизнесов из многих других секторов, с Мосбиржей ничего сильно плохого, скорее всего, не случится. Однако, любую, даже самую лучшую бумагу, можно купить по завышенной цене. На мой взгляд, рынок пока не учитывает риски возможного снижения ставки, а также растущих операционных расходов, которые сильно мешают конвертироваться в прибыль процентным доходам.

📌 По факту, для удержания цены акций Мосбиржи, высокая ключевая ставка также важна, как высокий курс доллара для префов Сургутнефтегаза. Когда ставка пойдет на спад, за ней последуют и котировки с высокой долей вероятности.

#MOEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️По итогу 3 квартала 2024 Московская биржа нарастила чистый процентный доход на 18,4% кв/кв и в 2,2 раза г/г. В моменте он уже почти вдвое превышает комиссионные доходы, которые являются основой биржевого бизнеса. А это значит, что акции Мосбиржи, по-сути, превратилась в "квазиликвидность" с дополнительной опцией в виде комиссий. И специфическими рисками, без которых тоже не обошлось.

💸 Закрывая вопрос комиссий, скажем что они стагнируют (-4,3% кв/кв и +3,3% г/г). Говорить о каких-то серьезных драйверах на ближайшее время не приходится. Нерезиденты покидают Мосбиржу после введения санкций на НКЦ и НРД, а история с IPO замедлилась на фоне продолжительной коррекции рынка. Изменить ситуацию может, разве что, новый всплеск волатильности или же очередное поднятие торговых тарифов.

💻 За последние 12 месяцев биржа заработала 82,4 млрд руб. чистой прибыли. Которая, к слову, растет медленно, несмотря на стремящийся все выше процентный доход. Главная причина - опережающая динамика операционных расходов на фоне инфляции и гонки зарплат. Основа кадрового ресурса биржи - это работники сферы IT: наиболее дефицитная и дорогая прослойка рынка труда (после курьеров, конечно 🛴).

📈 Однако, в 3 квартале наметилось изменение тенденции. Чистая прибыль выросла на 19,3% кв/кв, а операционные расходы сократились на 8,1% г/г. Будем надеяться, что это не разовый эффект и компания сможет и дальше удерживать расходы под контролем.

🧮 Оцениваются акции Мосбиржи в 5,1 годовых прибылей. По текущим меркам это не дешево. Перевернутый показатель E/P = 19,6%, что даже не превышает уровень ключевой ставки.

📌 Премия к "безриску" образовалась на фоне защитных свойств бумаги и ожиданий дальнейшего роста ставки. Действительно, в отличие от бизнесов из многих других секторов, с Мосбиржей ничего сильно плохого, скорее всего, не случится. Однако, любую, даже самую лучшую бумагу, можно купить по завышенной цене. На мой взгляд, рынок пока не учитывает риски возможного снижения ставки, а также растущих операционных расходов, которые сильно мешают конвертироваться в прибыль процентным доходам.

📌 По факту, для удержания цены акций Мосбиржи, высокая ключевая ставка также важна, как высокий курс доллара для префов Сургутнефтегаза. Когда ставка пойдет на спад, за ней последуют и котировки с высокой долей вероятности.

#MOEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Т-Технологии: эффекты от поглощения Росбанка

Т-Технологии (так теперь называется материнский холдинг Т-Банка) выпустил отчет по итогам 3 квартала 2024, в котором впервые было отражено слияние с Росбанком. Давайте посмотрим, к чему привела эта сделка.

💼 Первое, что бросается в глаза - значительные изменения в размере и структуре кредитного портфеля (см. на картинке).

✔️ Портфель вырос практически вдвое.

✔️ Доля неработающих кредитов снизилась с 9,4% до 5,4%.

✔️ Доля кредитных карт в структуре портфеля снизилась с 47% до 24%, потребкредитов с 20% до 12%. В противовес этому выросла доля автокредитов с 14% до 19%. А также, появилась ипотека (14%) и кредиты юрлицам (19%), которых практически не было раньше.

👉 Получается, что портфель стал более консервативным и устойчивым. Если в прошлом Т-Банк рос за счет агрессивной экспансии в кредитовании физлиц, то теперь его активы стали больше похожи на стандартный портфель любого крупного банка.

📈 Ожидаемо видим на фоне поглощения высокие темпы роста финансовых показателей. Чистый процентный доход в 3 квартале увеличился на 68% г/г, чистый комиссионный доход на 57%. Чистая прибыль выросла сразу на 60% г/г.

❗️Вопреки опасениям, консолидация не привела к снижению ROE, который в 3 квартале сохранился год к году на уровне 37,8% а по отношению ко 2 кварталу даже вырос. Это говорит о том, что банк качественно поработал над эффективностью и подтвердил на деле свои заявления о стремлении держать ROE на уровне 30%+.

👍 Еще одной радостной новостью стало возвращение к дивидендам. По итогам 9 месяцев было рекомендовано 92,5 рубля на акцию. К текущей цене доходность составляет 4%. Это немного, но, во-первых, банк направит на выплату только 30% прибыли. Во-вторых, ожидается что эта самая прибыль продолжит в будущем расти двузначными темпами. В дальнейшем банк планирует перейти к ежеквартальным выплатам, что также должно сказаться позитивно на новоиспеченной дивидендной истории.

❌ Из негативных моментов отмечу снижение чистой процентной маржи с 14,6% годом ранее до 11,5%. Мы видим обратную сторону перехода к более консервативному кредитному портфелю. Ипотечный и корпоративный портфели менее маржинальны, чем кредитные карты и потребкредиты. Отсюда такой эффект.

❗️Рост стоимости риска с 6,2% до 8,2% связан с формированием "резервов первого дня" (дисконтирование стоимости активов Росбанка). Это разовая история, поэтому пугаться не стоит. Нормализованная стоимость риска, наоборот, снизилась до 5,7% на фоне перехода к более консервативной модели.

🧮 Банк оценивается в 1,2 капитала и примерно 5,5 форвардных прибылей 2024 года (при цене акции в 2300 рублей). На мой взгляд, с учетом общей дешевизны российского рынка и рисков банковского сектора, оценка находится на грани справедливой. Но в долгосрок, эта цена вполне интересная. Правда, многое будет зависеть от будущих темпов роста и ситуации в экономике, которая пока к позитиву не располагает: ЦБ продолжает ужесточать ДКП на фоне роста инфляции.

#T

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Т-Технологии (так теперь называется материнский холдинг Т-Банка) выпустил отчет по итогам 3 квартала 2024, в котором впервые было отражено слияние с Росбанком. Давайте посмотрим, к чему привела эта сделка.

💼 Первое, что бросается в глаза - значительные изменения в размере и структуре кредитного портфеля (см. на картинке).

✔️ Портфель вырос практически вдвое.

✔️ Доля неработающих кредитов снизилась с 9,4% до 5,4%.

✔️ Доля кредитных карт в структуре портфеля снизилась с 47% до 24%, потребкредитов с 20% до 12%. В противовес этому выросла доля автокредитов с 14% до 19%. А также, появилась ипотека (14%) и кредиты юрлицам (19%), которых практически не было раньше.

👉 Получается, что портфель стал более консервативным и устойчивым. Если в прошлом Т-Банк рос за счет агрессивной экспансии в кредитовании физлиц, то теперь его активы стали больше похожи на стандартный портфель любого крупного банка.

📈 Ожидаемо видим на фоне поглощения высокие темпы роста финансовых показателей. Чистый процентный доход в 3 квартале увеличился на 68% г/г, чистый комиссионный доход на 57%. Чистая прибыль выросла сразу на 60% г/г.

❗️Вопреки опасениям, консолидация не привела к снижению ROE, который в 3 квартале сохранился год к году на уровне 37,8% а по отношению ко 2 кварталу даже вырос. Это говорит о том, что банк качественно поработал над эффективностью и подтвердил на деле свои заявления о стремлении держать ROE на уровне 30%+.

👍 Еще одной радостной новостью стало возвращение к дивидендам. По итогам 9 месяцев было рекомендовано 92,5 рубля на акцию. К текущей цене доходность составляет 4%. Это немного, но, во-первых, банк направит на выплату только 30% прибыли. Во-вторых, ожидается что эта самая прибыль продолжит в будущем расти двузначными темпами. В дальнейшем банк планирует перейти к ежеквартальным выплатам, что также должно сказаться позитивно на новоиспеченной дивидендной истории.

❌ Из негативных моментов отмечу снижение чистой процентной маржи с 14,6% годом ранее до 11,5%. Мы видим обратную сторону перехода к более консервативному кредитному портфелю. Ипотечный и корпоративный портфели менее маржинальны, чем кредитные карты и потребкредиты. Отсюда такой эффект.

❗️Рост стоимости риска с 6,2% до 8,2% связан с формированием "резервов первого дня" (дисконтирование стоимости активов Росбанка). Это разовая история, поэтому пугаться не стоит. Нормализованная стоимость риска, наоборот, снизилась до 5,7% на фоне перехода к более консервативной модели.

🧮 Банк оценивается в 1,2 капитала и примерно 5,5 форвардных прибылей 2024 года (при цене акции в 2300 рублей). На мой взгляд, с учетом общей дешевизны российского рынка и рисков банковского сектора, оценка находится на грани справедливой. Но в долгосрок, эта цена вполне интересная. Правда, многое будет зависеть от будущих темпов роста и ситуации в экономике, которая пока к позитиву не располагает: ЦБ продолжает ужесточать ДКП на фоне роста инфляции.

#T

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❗️ Что делать с новыми ограничениями для неквалов с 1 января 2025 года

📝 Согласно указанию Банка России, с 1 января 2025 года неквалифицированные инвесторы не смогут покупать бумаги эмитентов, зарегистрированных в иностранных юрисдикциях.

☝️ Как вы знаете, пока не все компании провели или завершили редомициляцию и де-юре они по-прежнему являются иностранными компаниями. В частности, под это ограничение подпадут Озон #OZON, ЦИАН #CIAN, Эталон #ETLN и ОКЕЙ #OKEY.

❗️ Важно учитывать, что ситуация не является делистингом или прекращением торгов. Возможность продать в любой момент остается у всех, ограничиваются только новые покупки для неквалов. Квалов ситуация не заденет.

✔️ Хорошая новость: ЦИАН и Эталон уже находятся в процессе переезда, Озон проведет собрание акционеров для утверждения редомициляции 27 декабря.

❓ Что будет с расписками после переезда?

Они автоматически сконвертируются в российские акции, на которые ограничения не распространяются. Таким образом, возможность покупки скоро вернется.

❓ Стоит ли продавать данные активы?

Это решение имеет смысл лишь в том случае, если эмитент потерял фундаментальную привлекательность.

🧮 Разберу на примере Озона. В компании все отлично, EBITDA по итогам года ожидается положительная, а рост +60-70%. Подробнее бизнес разбирал в посте от 6 ноября.

📈 Котировки с начала года вырастали почти на 70%, после чего вернулись к уровням января из-за макроэкономики. Как мы видим, потенциал роста сохраняется, просто нужно дождаться подходящей макроэкономической и геополитической ситуации, когда он сможет реализоваться.

💼 Аналитики Т-Инвестиции дают прогноз по росту на 80% в следующие 12 месяцев, Сбер CIB - около 68%, Газпромбанк и БКС - более 50%.

☝️ В январе Трамп станет президентом США и возможны какие-нибудь позитивные новости по геополитике, на которых компании с хорошими показателями могут реализовать частично или полностью накопившийся потенциал роста.

📌 Резюмируя, нововведения неприятные, но не критичные. Главное не паниковать и здраво оценивать ситуацию. Я сам держу позицию в Озоне и Эталоне, продавать не планирую.

👍 Ну и желаю вам все-таки получить статус квала, чтобы подобные указания не оказывали влияния на вашу инвестиционную стратегию в будущем!