📱 МТС - вместо акций растут риски

В прошлом разборе от 1 сентября, когда цена акций была на уровне 285 руб., я писал, что допускаю коррекцию еще на 15-20%, так и случилось. Стоит ли докупать МТС по текущим ценам? Попробуем сегодня разобраться.

📉 Акции компании вернулись к уровню в 250 руб., что раньше было очень хорошим уровнем для докупок. Напомню, что многие инвесторы данную компанию рассматривают, как условную длинную облигацию. Поэтому, главный интерес здесь - дивиденд и дивидендная доходность, которая на фоне роста ключевой ставки до 15%, с возможным повышением уже 15 декабря, выглядит не так интересно. Но давайте обо всем по порядку.

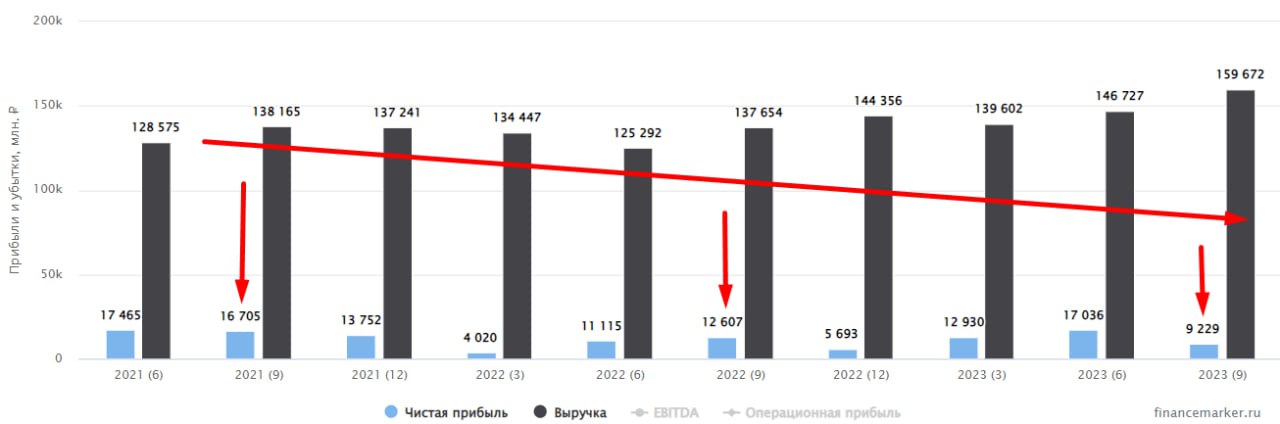

МТС опубликовала отчет по итогам 9 месяцев, предлагаю с него и начать.

📈 Финансовое положение бизнеса пока еще стабильное. Выручка выросла на 12,2% г/г до 446 млрд руб., скорректированная OIBDA увеличилась на 8% г/г до 182,2 млрд руб. Но здесь мы уже видим удар по рентабельности, темпы роста OIBDA ниже, чем у выручки, что нам говори об опережающей динамике операционных расходов.

❗️Чистая прибыль за 9 месяцев прибавила сразу 41,8% г/г., а по итогам 3 квартала снизилась на (27,1%) г/г до 9 млрд руб. Это уже тревожный звоночек. Стоимость обслуживание долга продолжает расти на фоне увеличения ключевой ставки, что в совокупности с инвестиционной деятельностью привело к отрицательному росту, как сейчас принято говорить.

💸 Чистый долг на конце 3 квартала составил 437,9 млрд руб., а стоимость его обслуживания приблизилась к 8% годовых. Только представите, более 35 млрд руб. в год компания тратит на проценты по займам. Мультипликатор ND/EBITDA = 1,8x, что близко к верхней границе допустимого.

❗️ В 2024 году МТСу придется рефинансировать более 163 млрд рублей долга (это около 40% от размера чистого долга). Если к тому моменту ключевая ставка не сильно снизится (чего ЦБ и не ожидает), то стоимость обслуживания вырастет еще сильнее. Это может привести к пересмотру размера выплачиваемых дивидендов в меньшую сторону.

💰 По итогам 2022 года МТС выплатила своим акционерам 34,3 руб. на акцию, что к текущей цене дает див. доходность 13,8% годовых. Сейчас на рынке облигаций есть бумаги с высоким кредитным рейтингом и сопоставимой доходностью. Поэтому, инвесторы хотят премии за риск, что отражается в снижении котировок.

📌 Резюмируя все вышесказанное, бизнес в лучшем случае сейчас сможет расти на уровне инфляции. Пока ставки в стране высокие, компании, выплачивающие всю прибыль на дивиденды с доходностью ниже ключевой ставки, будут не так интересны. И все это дополнительно "скрашивается" высокой долговой нагрузкой.

🧐 Несмотря на привлекательные уровни цен на акции МТС, пока рисков больше, чем драйверов для роста. Здесь, как и по длинным облигациям, стоит дождаться разворота ключевой ставки, а потом уже искать точки для входа, на мой взгляд.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом разборе от 1 сентября, когда цена акций была на уровне 285 руб., я писал, что допускаю коррекцию еще на 15-20%, так и случилось. Стоит ли докупать МТС по текущим ценам? Попробуем сегодня разобраться.

📉 Акции компании вернулись к уровню в 250 руб., что раньше было очень хорошим уровнем для докупок. Напомню, что многие инвесторы данную компанию рассматривают, как условную длинную облигацию. Поэтому, главный интерес здесь - дивиденд и дивидендная доходность, которая на фоне роста ключевой ставки до 15%, с возможным повышением уже 15 декабря, выглядит не так интересно. Но давайте обо всем по порядку.

МТС опубликовала отчет по итогам 9 месяцев, предлагаю с него и начать.

📈 Финансовое положение бизнеса пока еще стабильное. Выручка выросла на 12,2% г/г до 446 млрд руб., скорректированная OIBDA увеличилась на 8% г/г до 182,2 млрд руб. Но здесь мы уже видим удар по рентабельности, темпы роста OIBDA ниже, чем у выручки, что нам говори об опережающей динамике операционных расходов.

❗️Чистая прибыль за 9 месяцев прибавила сразу 41,8% г/г., а по итогам 3 квартала снизилась на (27,1%) г/г до 9 млрд руб. Это уже тревожный звоночек. Стоимость обслуживание долга продолжает расти на фоне увеличения ключевой ставки, что в совокупности с инвестиционной деятельностью привело к отрицательному росту, как сейчас принято говорить.

💸 Чистый долг на конце 3 квартала составил 437,9 млрд руб., а стоимость его обслуживания приблизилась к 8% годовых. Только представите, более 35 млрд руб. в год компания тратит на проценты по займам. Мультипликатор ND/EBITDA = 1,8x, что близко к верхней границе допустимого.

❗️ В 2024 году МТСу придется рефинансировать более 163 млрд рублей долга (это около 40% от размера чистого долга). Если к тому моменту ключевая ставка не сильно снизится (чего ЦБ и не ожидает), то стоимость обслуживания вырастет еще сильнее. Это может привести к пересмотру размера выплачиваемых дивидендов в меньшую сторону.

💰 По итогам 2022 года МТС выплатила своим акционерам 34,3 руб. на акцию, что к текущей цене дает див. доходность 13,8% годовых. Сейчас на рынке облигаций есть бумаги с высоким кредитным рейтингом и сопоставимой доходностью. Поэтому, инвесторы хотят премии за риск, что отражается в снижении котировок.

📌 Резюмируя все вышесказанное, бизнес в лучшем случае сейчас сможет расти на уровне инфляции. Пока ставки в стране высокие, компании, выплачивающие всю прибыль на дивиденды с доходностью ниже ключевой ставки, будут не так интересны. И все это дополнительно "скрашивается" высокой долговой нагрузкой.

🧐 Несмотря на привлекательные уровни цен на акции МТС, пока рисков больше, чем драйверов для роста. Здесь, как и по длинным облигациям, стоит дождаться разворота ключевой ставки, а потом уже искать точки для входа, на мой взгляд.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🪫 АФК Система переживает не лучшие времена

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Итоги 2023 года и взгляд на 2024 год

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Ситуация в секторе кикшеринга

На днях Whoosh #WUSH раскрыл операционный отчет по итогам всего 2023 года. Давайте проанализируем результаты и пробежимся по важным новостям в секторе кикшеринга.

📈 Общее количество поездок у Whoosh за год выросло на 87% г/г до 103,9 млн шт. Увеличение флота за счет привлеченных после IPO средств оказало позитивное влияние на рост бизнеса.

Также увеличилось число городов присутствия с 44 до 55.

Компания продолжает расти хорошими темпами. Но получится ли такую динамику поддерживать и дальше?

📣 В середине января стало известно, что компания МТС #MTSS получила контроль в сервисе самокатов Urent, увеличив долю с 11,77 до 80,58%.

❗️ Конкуренция продолжает расти. У Яндекса #YNDX и МТС #MTSS есть существенные финансовые ресурсы, которые могут быстро изменить расклад сил в секторе кикшеринга.

На данный момент структура следующая:

1️⃣ Whoosh имеет парк самокатов в 146,5 тыс. шт. и 55 городов присутствия.

2️⃣ Urent имеет парк в 80 тыс. самокатов и 100 городов присутствия.

3️⃣ Яндекс пока уступает всем вышеперечисленным игрокам по размеру парка и числу локаций.

Продолжаем следить за новостями и отчетами, прожарим еще подробнее данный сектор после выхода МСФО.

🎁 Друзья, напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях Whoosh #WUSH раскрыл операционный отчет по итогам всего 2023 года. Давайте проанализируем результаты и пробежимся по важным новостям в секторе кикшеринга.

📈 Общее количество поездок у Whoosh за год выросло на 87% г/г до 103,9 млн шт. Увеличение флота за счет привлеченных после IPO средств оказало позитивное влияние на рост бизнеса.

Также увеличилось число городов присутствия с 44 до 55.

Компания продолжает расти хорошими темпами. Но получится ли такую динамику поддерживать и дальше?

📣 В середине января стало известно, что компания МТС #MTSS получила контроль в сервисе самокатов Urent, увеличив долю с 11,77 до 80,58%.

❗️ Конкуренция продолжает расти. У Яндекса #YNDX и МТС #MTSS есть существенные финансовые ресурсы, которые могут быстро изменить расклад сил в секторе кикшеринга.

На данный момент структура следующая:

1️⃣ Whoosh имеет парк самокатов в 146,5 тыс. шт. и 55 городов присутствия.

2️⃣ Urent имеет парк в 80 тыс. самокатов и 100 городов присутствия.

3️⃣ Яндекс пока уступает всем вышеперечисленным игрокам по размеру парка и числу локаций.

Продолжаем следить за новостями и отчетами, прожарим еще подробнее данный сектор после выхода МСФО.

🎁 Друзья, напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Редомициляция Яндекса, дивиденды, юаневые облигации и другие новости фондового рынка

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Отчет МТС оправдывает рост котировок

Компания опубликовала финансовые результаты по итогам 4 квартала и всего 2023 года. МТС интересен частным инвесторам, как одна из немногих компаний, которая стабильно платит высокие дивиденды. Сегодня попробуем разобраться, как себя чувствует бизнес и каких результатов удалось добиться.

Начнем традиционно с финансовых результатов:

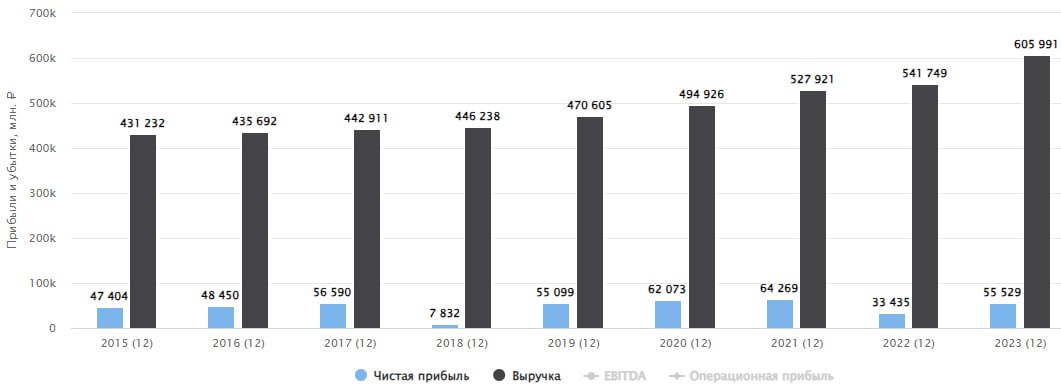

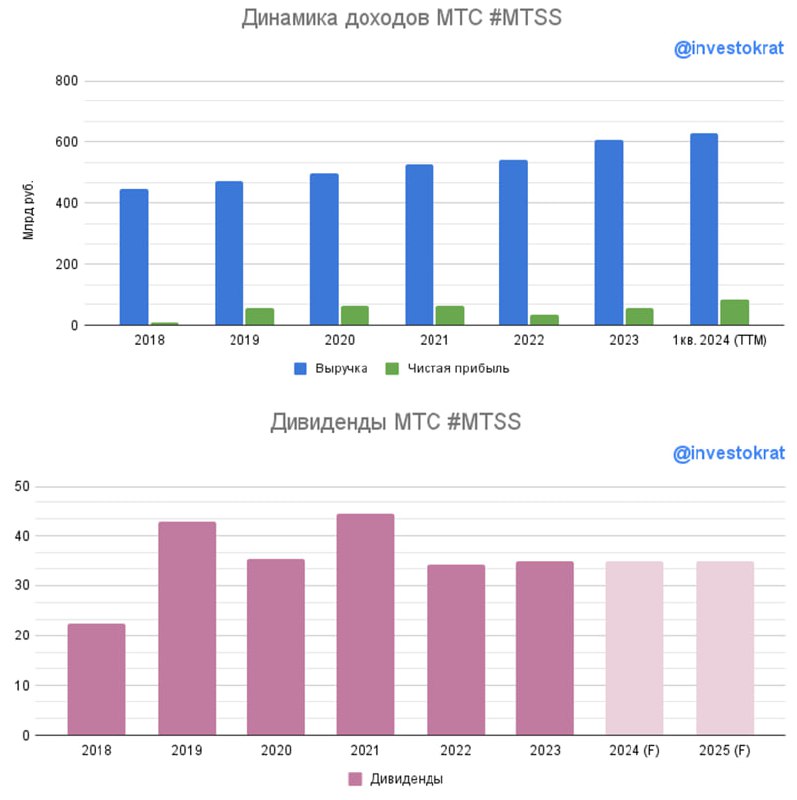

📈 Выручка по итогам 2023 года выросла на 13,5% г/г до 606 млрд руб., в 4 квартале показатель продемонстрировал более сильную динамику, увеличившись на 18% г/г до 168 млрд руб. OIBDA Группы в 2023 году выросла на 6,4% г/г до 234,2 млрд руб., в 4 квартале рост был более скромный, на 3,9% г/г до 56,7 млрд руб.

🏦 Из крупных сегментов экосистемы сильно выделяется вертикаль Финтех, которая дала значительный вклад в рост выручки всей Группы. За год она составила 91 млрд руб., увеличившись на 23,8 млрд руб., что сопоставимо с ростом телеком сегмента, который прибавил 24,2 млрд руб.

💼 В 2023 году розничный кредитный портфель МТС Банка вырос на 33% г/г до 339 млрд руб. Одновременно с этим рекорд поставила и чистая прибыль, увеличившись до 12,5 млрд руб. Напомню, что банк рассматривает возможное IPO финтех-сегмента в ближайшей перспективе.

📈 Чистая прибыль МТС за 2023 год тоже демонстрирует двузначный рост на 67,5% г/г до 54,6 млрд руб. В 4 квартале рост составил 195,6% г/г до 16,1 млрд руб. Главным драйвером такой динамики стал хороший рост доходов по многим сегментам бизнеса, а также сыграли роль разовые факторы в виде переоценки финансовых инструментов.

☝️ На фоне роста ключевой ставки во втором полугодии прошлого года, я ожидал увеличения расходов компании, в первую очередь на обслуживание долга. Но финансовые расходы не сильно выросли за рассматриваемый период, чуть более 3% за год. Будем следить за динамикой дальше.

💰 Чистый долг за период вырос на 14,9% до 441 млрд руб. Но мультипликатор ND/OIBDA пока остается в пределах нормы, 1,9х. Стоимость обслуживания по чистому долгу составила 9,7% годовых.

📈 Свободный денежный поток (FCF) продемонстрировал рост на 20,4% г/г и составил 44,8 млрд руб. Напомню, что для выплаты дивидендов важна не только чистая прибыль, но и объем заработанных денег, который как раз FCF и отражает. Чем выше данный показатель, тем больше у компании остается свободных средств после всех расходов, включая кап. затраты.

✔️ Компания продолжает активно развивать экосистему, которая является одним из драйвером будущего роста. Более 46% В2С выручки обеспечили клиенты экосистемы. А общее число клиентов экосистемы достигло 15,1 млн человек, увеличившись на 11,9% г/г по итогам 4 кв.

📌 Резюмируя все вышесказанное, отчет вышел вполне достойный. Продолжается работа по наращиванию экосистемы и параллельно сокращаются издержки. Также компания начала испытания собственного оборудования, что позволит в долгосрочной перспективе снизить зависимость от внешних контрагентов.

Продолжаем следить за новостями и ждем объявления IPO МТС-банка. Также, возможно, появится какая-то информация по поводу продажи башенного бизнеса. Эта сделка позволила бы существенно сократить долговую нагрузку.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания опубликовала финансовые результаты по итогам 4 квартала и всего 2023 года. МТС интересен частным инвесторам, как одна из немногих компаний, которая стабильно платит высокие дивиденды. Сегодня попробуем разобраться, как себя чувствует бизнес и каких результатов удалось добиться.

Начнем традиционно с финансовых результатов:

📈 Выручка по итогам 2023 года выросла на 13,5% г/г до 606 млрд руб., в 4 квартале показатель продемонстрировал более сильную динамику, увеличившись на 18% г/г до 168 млрд руб. OIBDA Группы в 2023 году выросла на 6,4% г/г до 234,2 млрд руб., в 4 квартале рост был более скромный, на 3,9% г/г до 56,7 млрд руб.

🏦 Из крупных сегментов экосистемы сильно выделяется вертикаль Финтех, которая дала значительный вклад в рост выручки всей Группы. За год она составила 91 млрд руб., увеличившись на 23,8 млрд руб., что сопоставимо с ростом телеком сегмента, который прибавил 24,2 млрд руб.

💼 В 2023 году розничный кредитный портфель МТС Банка вырос на 33% г/г до 339 млрд руб. Одновременно с этим рекорд поставила и чистая прибыль, увеличившись до 12,5 млрд руб. Напомню, что банк рассматривает возможное IPO финтех-сегмента в ближайшей перспективе.

📈 Чистая прибыль МТС за 2023 год тоже демонстрирует двузначный рост на 67,5% г/г до 54,6 млрд руб. В 4 квартале рост составил 195,6% г/г до 16,1 млрд руб. Главным драйвером такой динамики стал хороший рост доходов по многим сегментам бизнеса, а также сыграли роль разовые факторы в виде переоценки финансовых инструментов.

☝️ На фоне роста ключевой ставки во втором полугодии прошлого года, я ожидал увеличения расходов компании, в первую очередь на обслуживание долга. Но финансовые расходы не сильно выросли за рассматриваемый период, чуть более 3% за год. Будем следить за динамикой дальше.

💰 Чистый долг за период вырос на 14,9% до 441 млрд руб. Но мультипликатор ND/OIBDA пока остается в пределах нормы, 1,9х. Стоимость обслуживания по чистому долгу составила 9,7% годовых.

📈 Свободный денежный поток (FCF) продемонстрировал рост на 20,4% г/г и составил 44,8 млрд руб. Напомню, что для выплаты дивидендов важна не только чистая прибыль, но и объем заработанных денег, который как раз FCF и отражает. Чем выше данный показатель, тем больше у компании остается свободных средств после всех расходов, включая кап. затраты.

✔️ Компания продолжает активно развивать экосистему, которая является одним из драйвером будущего роста. Более 46% В2С выручки обеспечили клиенты экосистемы. А общее число клиентов экосистемы достигло 15,1 млн человек, увеличившись на 11,9% г/г по итогам 4 кв.

📌 Резюмируя все вышесказанное, отчет вышел вполне достойный. Продолжается работа по наращиванию экосистемы и параллельно сокращаются издержки. Также компания начала испытания собственного оборудования, что позволит в долгосрочной перспективе снизить зависимость от внешних контрагентов.

Продолжаем следить за новостями и ждем объявления IPO МТС-банка. Также, возможно, появится какая-то информация по поводу продажи башенного бизнеса. Эта сделка позволила бы существенно сократить долговую нагрузку.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Вуш - есть ли драйверы для дальнейшего роста?

С начала текущего года акции эмитента выросли почти на 45%, а с начала 2023 года - более чем на 93%. Остались ли перспективы для дальнейшего роста или уже все в цене? Попробуем сегодня разобраться.

📈 Рынок кикшеринга в РФ продолжает расти, на конец 2023 года оценка составляла 21 млрд руб. По информации компании Б1, к 2028 году он может вырасти до 115 млрд руб. Число самокатов за аналогичный период может увеличиться с 37 до 90 на 1 кв.км.

❗️ Электросамокат становится полноценным транспортным средством, на них уже появились рег. номера, дорабатываются правила дорожного движения и устанавливается административная ответственность. Теперь на время эксплуатации средства индивидуальной мобильности (СИМ), вы становитесь полноценным участником дорожного движения со всеми вытекающими.

Перейдем к отчету по итогам 2023 года.

📈 Флот за год вырос на 83% до 149,9 тыс. шт., а число поездок увеличилось на 87% г/г. Такая динамика операционных результатов привела к росту выручки сразу в 1,7 раза до 10,7 млрд руб. Одним из драйверов почти кратного увеличения финансовых результатов стала экспансия в новые города.

📈 EBITDA в прошлом году достигла отметки 4,5 млрд руб. (+36% г/г). А вот рентабельность EBITDA оказалась под давлением, сократившись с 51% в 2022 году до 42% в 2023, но результат тоже неплохой.

✔️ Чистая прибыль демонстрирует кратный рост до 1,94 млрд руб. (+133% г/г), но если убрать эффект низкой базы, то прирост не такой существенный. Например, к уровню 2021 года он составил всего 8%.

☝️ Ответом на вопрос, почему прибыль растет так медленно, является динамика долговой нагрузки. Чистый долг за год вырос до 8,5 млрд руб. (+140% г/г), также выросла и стоимость его обслуживания. Здесь есть как минусы, так и плюсы, без займов не будет возможности поддерживать высокую динамику роста бизнеса. Остается надеяться, что все эти вложения со временем окупятся, пока у менеджмента получается эффективно расходовать заемные средства и поддерживать хорошую динамику операционных и финансовых показателей.

💸 Важный нюанс по дивидендам. В рамках див. политики, при соотношении ND/EBITDA больше 1,5x, на выплаты направляют лишь 25% от чистой прибыли за год (минимальная планка). На конец 2023 года мультипликатор достиг отметки 1,9х. Таким образом, исходя из див. политики, минимальный дивиденд за 2023 год, без учёта выплаты за 9 месяцев 2023 года, мог составить ~ 4,36 рубля на акцию, что соответствует 1,3% годовых. Чем дольше долг будет оставаться высоким, тем больше вероятность того, что выплаты акционерам срежут до минимального уровня, на мой взгляд.

❗️Одним из ключевых драйверов дальнейшего развития является расширение парка СИМ не только внутри России, но и за ее пределами. Компания планирует экспансию на рынки Бразилии и Чили, так как менеджмент считает данные направления перспективными. В этом году Вуш уже собирается начать работу в данных регионах. В настоящее время эмитент представлен на рынке кикшеринга в Белоруссии и Казахстане.

📊 Вуш успешно реализует свою стратегию и демонстрирует кратный рост по многим показателям. Например, за 4 года компания смогла существенно увеличить свой парк электросамокатов с 1,3 тыс. шт. в 2019, до 149,9 тыс. шт. в 2023 году. Чистая прибыль за аналогичный период выросла с 22 млн руб. в 2019 году, до 1,9 млрд руб. в 2023 году. Учитывая, что ВУШ занимает 50%-ую долю поездок в РФ, то с ростом рынка в 5 раз, до 115 млрд руб. (по данным Б1, о чем писал выше), выручка может увеличиться пропорционально.

📌 Перспективы сектора и компании в частности весьма неплохие. Главный риск в том, что у ключевых конкурентов (Yandex #YNDX, Юрент - МТС #MTSS) есть за спиной значительное финансирование. Сможет ли Whoosh удержать свои лидерские позиции в следующие 3-5 лет - сказать сложно. Будем следить за финансовыми результатами, на коррекциях я бы присмотрелся к активу.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции эмитента выросли почти на 45%, а с начала 2023 года - более чем на 93%. Остались ли перспективы для дальнейшего роста или уже все в цене? Попробуем сегодня разобраться.

📈 Рынок кикшеринга в РФ продолжает расти, на конец 2023 года оценка составляла 21 млрд руб. По информации компании Б1, к 2028 году он может вырасти до 115 млрд руб. Число самокатов за аналогичный период может увеличиться с 37 до 90 на 1 кв.км.

❗️ Электросамокат становится полноценным транспортным средством, на них уже появились рег. номера, дорабатываются правила дорожного движения и устанавливается административная ответственность. Теперь на время эксплуатации средства индивидуальной мобильности (СИМ), вы становитесь полноценным участником дорожного движения со всеми вытекающими.

Перейдем к отчету по итогам 2023 года.

📈 Флот за год вырос на 83% до 149,9 тыс. шт., а число поездок увеличилось на 87% г/г. Такая динамика операционных результатов привела к росту выручки сразу в 1,7 раза до 10,7 млрд руб. Одним из драйверов почти кратного увеличения финансовых результатов стала экспансия в новые города.

📈 EBITDA в прошлом году достигла отметки 4,5 млрд руб. (+36% г/г). А вот рентабельность EBITDA оказалась под давлением, сократившись с 51% в 2022 году до 42% в 2023, но результат тоже неплохой.

✔️ Чистая прибыль демонстрирует кратный рост до 1,94 млрд руб. (+133% г/г), но если убрать эффект низкой базы, то прирост не такой существенный. Например, к уровню 2021 года он составил всего 8%.

☝️ Ответом на вопрос, почему прибыль растет так медленно, является динамика долговой нагрузки. Чистый долг за год вырос до 8,5 млрд руб. (+140% г/г), также выросла и стоимость его обслуживания. Здесь есть как минусы, так и плюсы, без займов не будет возможности поддерживать высокую динамику роста бизнеса. Остается надеяться, что все эти вложения со временем окупятся, пока у менеджмента получается эффективно расходовать заемные средства и поддерживать хорошую динамику операционных и финансовых показателей.

💸 Важный нюанс по дивидендам. В рамках див. политики, при соотношении ND/EBITDA больше 1,5x, на выплаты направляют лишь 25% от чистой прибыли за год (минимальная планка). На конец 2023 года мультипликатор достиг отметки 1,9х. Таким образом, исходя из див. политики, минимальный дивиденд за 2023 год, без учёта выплаты за 9 месяцев 2023 года, мог составить ~ 4,36 рубля на акцию, что соответствует 1,3% годовых. Чем дольше долг будет оставаться высоким, тем больше вероятность того, что выплаты акционерам срежут до минимального уровня, на мой взгляд.

❗️Одним из ключевых драйверов дальнейшего развития является расширение парка СИМ не только внутри России, но и за ее пределами. Компания планирует экспансию на рынки Бразилии и Чили, так как менеджмент считает данные направления перспективными. В этом году Вуш уже собирается начать работу в данных регионах. В настоящее время эмитент представлен на рынке кикшеринга в Белоруссии и Казахстане.

📊 Вуш успешно реализует свою стратегию и демонстрирует кратный рост по многим показателям. Например, за 4 года компания смогла существенно увеличить свой парк электросамокатов с 1,3 тыс. шт. в 2019, до 149,9 тыс. шт. в 2023 году. Чистая прибыль за аналогичный период выросла с 22 млн руб. в 2019 году, до 1,9 млрд руб. в 2023 году. Учитывая, что ВУШ занимает 50%-ую долю поездок в РФ, то с ростом рынка в 5 раз, до 115 млрд руб. (по данным Б1, о чем писал выше), выручка может увеличиться пропорционально.

📌 Перспективы сектора и компании в частности весьма неплохие. Главный риск в том, что у ключевых конкурентов (Yandex #YNDX, Юрент - МТС #MTSS) есть за спиной значительное финансирование. Сможет ли Whoosh удержать свои лидерские позиции в следующие 3-5 лет - сказать сложно. Будем следить за финансовыми результатами, на коррекциях я бы присмотрелся к активу.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 МТС банк подтвердил выход на IPO

В прошлую пятницу принял участие в онлайн встрече с менеджментом МТС-банка, который озвучил планы и готовность компании к публичному размещению на Мосбирже. Ценовой диапазон официально ещё не объявлен, но в медиа появились сообщения, что банки-организаторы оценили МТС-банк до 115 млрд рублей, что соответствует 1,3 капитала на конец 2024 года. Пишут, что объём размещения может составить порядка 10 млрд рублей и банк планирует предложить дисконт для инвесторов, что сейчас достаточно распространённая практика. До объявления официальных параметров IPO предлагаю посмотреть на то, что из себя представляет банк, на результаты работы за 2023 год и планы на ближайшую перспективу.

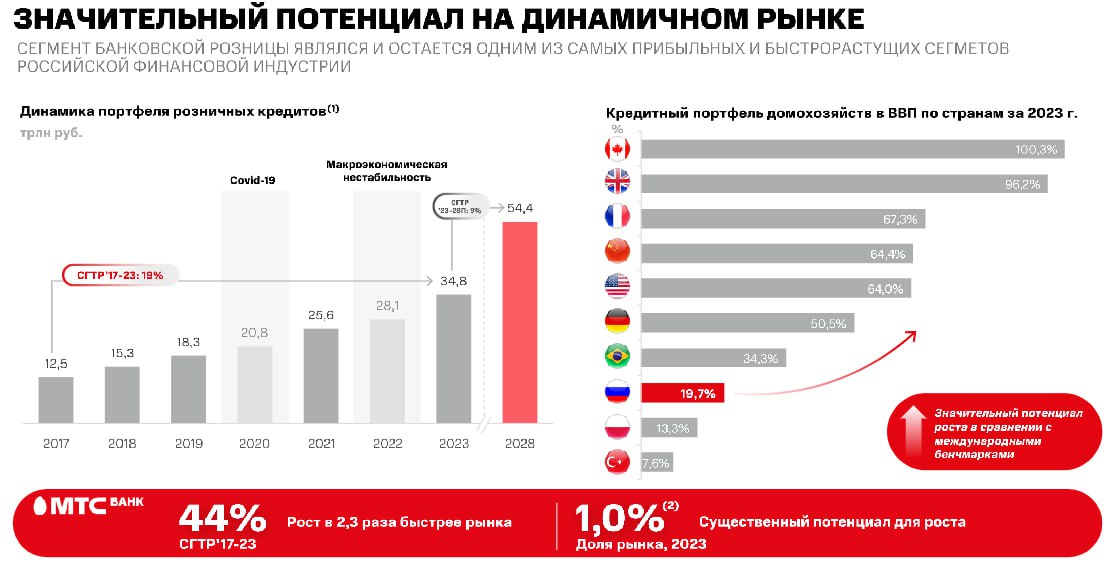

💼 МТС-банк работает в сегменте беззалогового потребительского кредитования. Это позволяет поддерживать высокие темпы роста и рентабельности бизнеса (ожидают ROE около 30% в ближайшие годы). В 2023 году, например, кредитный портфель увеличился на 40% г/г, а чистая прибыль поставила новый рекорд в размере 12,5 млрд руб. Были, конечно, и разовые факторы, которые оказали влияние на показатель, но динамика роста все равно двузначная.

📊 К вопросу о диверсификации, хочу отдельно выделить то, что около трети дают чистые комиссионные доходы. Этот показатель важен с точки зрения рисков, банк зарабатывает не только на кредитах, а имеет более низкорискованные направления деятельности. И за последние 4 года комиссионные доходы выросли в 4 раза до 21 млрд руб.

✔️ В отличие от многих конкурентов, компания привлекает клиентов не через дорогую рекламу, а через основной бизнес. Одним из его направлений является POS кредитование, когда клиент оформляет покупку в кредит на площадке ритейлера – онлайн или в физическом магазине, это может быть техника, мебель, одежда. Получается, что часть людей, покупающих любые товары в рассрочку или в кредит, становятся клиентами МТС-банка. Вторым направлением является экосистема материнской компании МТС #MTSS. Число пользователей телеком-оператора превышает 80 млн человек и часть из них постепенно начинает пользоваться услугами финтеха, которые предлагает МТС-банк.

✔️ Синергия с МТС позволяет не только привлекать новых клиентов, но и оценивать их кредитный потенциал за счет собственной скоринговой модели. Это, с одной стороны, дает возможность принимать быстрое решение по кредиту, а с другой - снижать стоимость риска. В 2023 году данный показатель у банка составил 7,7%, а к 2028 году ожидается его снижение до 6,7%.

❗️ Несмотря на высокую ключевую ставку, МТС-банк в 1 квартале показал рост чистой прибыли по РСБУ на 32%, на сопоставимую величину вырос и его кредитный портфель. Также отмечу, что банковский сектор в текущем году может заработать до 3,5 трлн руб. против 3,3 трлн руб. за 2023 год. Такой прогноз был в аналитическом комментарии рейтингового агентства НКР. Так что есть надежда, что банки не просто повторят результаты рекордного прошлого года, но и превзойдут их. МТС-банк, например, по итогам 1 квартала уже это сделал.

💰 Что касается IPO, весьма вероятно, что все детали мы узнаем уже на этой неделе. Месяц назад я делился своим мнением с Алевтиной Пенкальской из РБК по поводу ожиданий по размещению. Некоторые вводные подтвердились, например, что сделка будет в виде cash-in (через доп. эмиссию) и средства пойдут на развитие бизнеса. Также, ожидаемый объем IPO будет близок к уровню в 10 млрд руб.

📌 Таким образом, намечается потенциально интересное размещение нового финтеха с высокими темпами роста. МТС-банк, как писал выше, имеет ряд преимуществ – синергия с МТС, двузначные темпы роста и высокая маржинальность (ROE на уровне 30% в среднесрочной перспективе). Ждем деталей по сделке и там подготовлю для вас новый разбор. Возможно и сам приму участие, если оценка будет близкой к моим ожиданиям.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлую пятницу принял участие в онлайн встрече с менеджментом МТС-банка, который озвучил планы и готовность компании к публичному размещению на Мосбирже. Ценовой диапазон официально ещё не объявлен, но в медиа появились сообщения, что банки-организаторы оценили МТС-банк до 115 млрд рублей, что соответствует 1,3 капитала на конец 2024 года. Пишут, что объём размещения может составить порядка 10 млрд рублей и банк планирует предложить дисконт для инвесторов, что сейчас достаточно распространённая практика. До объявления официальных параметров IPO предлагаю посмотреть на то, что из себя представляет банк, на результаты работы за 2023 год и планы на ближайшую перспективу.

💼 МТС-банк работает в сегменте беззалогового потребительского кредитования. Это позволяет поддерживать высокие темпы роста и рентабельности бизнеса (ожидают ROE около 30% в ближайшие годы). В 2023 году, например, кредитный портфель увеличился на 40% г/г, а чистая прибыль поставила новый рекорд в размере 12,5 млрд руб. Были, конечно, и разовые факторы, которые оказали влияние на показатель, но динамика роста все равно двузначная.

📊 К вопросу о диверсификации, хочу отдельно выделить то, что около трети дают чистые комиссионные доходы. Этот показатель важен с точки зрения рисков, банк зарабатывает не только на кредитах, а имеет более низкорискованные направления деятельности. И за последние 4 года комиссионные доходы выросли в 4 раза до 21 млрд руб.

✔️ В отличие от многих конкурентов, компания привлекает клиентов не через дорогую рекламу, а через основной бизнес. Одним из его направлений является POS кредитование, когда клиент оформляет покупку в кредит на площадке ритейлера – онлайн или в физическом магазине, это может быть техника, мебель, одежда. Получается, что часть людей, покупающих любые товары в рассрочку или в кредит, становятся клиентами МТС-банка. Вторым направлением является экосистема материнской компании МТС #MTSS. Число пользователей телеком-оператора превышает 80 млн человек и часть из них постепенно начинает пользоваться услугами финтеха, которые предлагает МТС-банк.

✔️ Синергия с МТС позволяет не только привлекать новых клиентов, но и оценивать их кредитный потенциал за счет собственной скоринговой модели. Это, с одной стороны, дает возможность принимать быстрое решение по кредиту, а с другой - снижать стоимость риска. В 2023 году данный показатель у банка составил 7,7%, а к 2028 году ожидается его снижение до 6,7%.

❗️ Несмотря на высокую ключевую ставку, МТС-банк в 1 квартале показал рост чистой прибыли по РСБУ на 32%, на сопоставимую величину вырос и его кредитный портфель. Также отмечу, что банковский сектор в текущем году может заработать до 3,5 трлн руб. против 3,3 трлн руб. за 2023 год. Такой прогноз был в аналитическом комментарии рейтингового агентства НКР. Так что есть надежда, что банки не просто повторят результаты рекордного прошлого года, но и превзойдут их. МТС-банк, например, по итогам 1 квартала уже это сделал.

💰 Что касается IPO, весьма вероятно, что все детали мы узнаем уже на этой неделе. Месяц назад я делился своим мнением с Алевтиной Пенкальской из РБК по поводу ожиданий по размещению. Некоторые вводные подтвердились, например, что сделка будет в виде cash-in (через доп. эмиссию) и средства пойдут на развитие бизнеса. Также, ожидаемый объем IPO будет близок к уровню в 10 млрд руб.

📌 Таким образом, намечается потенциально интересное размещение нового финтеха с высокими темпами роста. МТС-банк, как писал выше, имеет ряд преимуществ – синергия с МТС, двузначные темпы роста и высокая маржинальность (ROE на уровне 30% в среднесрочной перспективе). Ждем деталей по сделке и там подготовлю для вас новый разбор. Возможно и сам приму участие, если оценка будет близкой к моим ожиданиям.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 МТС банк продолжает сбор заявок на IPO, книга была переподписана х2 в первые часы

В обзоре от 15 апреля я подробно разобрал устройство бизнеса компании и предварительные параметры IPO.

Сегодня мы разберем новые вышедшие данные по размещению, а также оценим, насколько интересно в нем участвовать.

✔️ Начнем с главного - с капитализации, ее диапазон составит от 70,6 - 75,1 млрд руб., это дает ориентир по цене за акцию 2350 - 2500 руб. Напомню, что ранее в СМИ появлялись оценки МТС банка от банков-организаторов IPO в объеме до 115 млрд руб. Но в рамках размещения решили сделать дисконт около 30-40%, чтобы инвесторы смогли заработать.

📈 При такой капитализации мы получаем, что банк продают примерно за 1 капитал (P/B = 1). Это относительно недорого, если брать за ориентир целевой уровень рентабельности капитала (ROE), который в среднесрочной перспективе (3-5 лет) должен вырасти до 30%. Покупая компанию за 1 капитал, фактически мы инвестируем свои средства с потенциалом до 30% годовых, часть из которых будет возвращаться в виде дивидендов.

💰 В рамках див. политики банк планирует распределять своим акционерам от 25 до 50% от чистой прибыли по МСФО. Оставшаяся часть средств будет реинвестироваться в рост бизнеса, что позволит наращивать дивиденды в будущих периодах. Первая выплата ожидается уже по итогам 2024 года.

📈 Учитывая то, что МТС банк является полноценным финтехом, темпы его роста выше, чем у традиционного банковского сектора. Последние несколько лет, например, он рос вдвое быстрее рынка. Сейчас банк входит в ТОП-8 крупнейших розничных банков, но ставит целью в среднесрочной перспективе стать ТОП-5 игроком.

✔️ Для достижения поставленных целей потребуется удвоить портфель и число клиентов, а также увеличить ROE до 30%, как писал выше. С учетом того, что с клиентами ему может помочь материнская компания - МТС #MTSS. которая имеет более 80 млн пользователей, думаю, что цели вполне достижимые.

⏳ Вернемся к параметрам IPO, сбор заявок уже идет и продлится до 25 апреля включительно. Начало торгов запланировано на 26 апреля. Объем размещения составит 10 млрд руб.

❌ Что касается рисков. Есть ожидания на рынке, что банковский сектор в текущем году покажет более слабые результаты чем в прошлом. Это действительно важный фактор, который стоит учитывать. Но уже по итогам 1 квартала МТС банк продемонстрировал рост чистой прибыли по РСБУ на 32% г/г. Рейтинговое агентство НКР также ожидает, что в текущем году банки поставят рекорд по прибыли в размере 3,5 трлн руб. против 3,3 трлн годом ранее. Так что здесь не все так однозначно. Не будем гадать, а продолжим следить просто за квартальными финансовыми результатами.

📌 Как итог, даже при размещении по верхней границе диапазона МТС банк по мультипликаторам оценен недорого, на мой взгляд. У менеджмента есть стратегические планы по развитию бизнеса и вывода компании в ТОП-5 в своем секторе. Лично мне компания понравилась, но решение об участии приму ближе к концу сбора заявок, может быть появятся данные об аллокации как раз.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В обзоре от 15 апреля я подробно разобрал устройство бизнеса компании и предварительные параметры IPO.

Сегодня мы разберем новые вышедшие данные по размещению, а также оценим, насколько интересно в нем участвовать.

✔️ Начнем с главного - с капитализации, ее диапазон составит от 70,6 - 75,1 млрд руб., это дает ориентир по цене за акцию 2350 - 2500 руб. Напомню, что ранее в СМИ появлялись оценки МТС банка от банков-организаторов IPO в объеме до 115 млрд руб. Но в рамках размещения решили сделать дисконт около 30-40%, чтобы инвесторы смогли заработать.

📈 При такой капитализации мы получаем, что банк продают примерно за 1 капитал (P/B = 1). Это относительно недорого, если брать за ориентир целевой уровень рентабельности капитала (ROE), который в среднесрочной перспективе (3-5 лет) должен вырасти до 30%. Покупая компанию за 1 капитал, фактически мы инвестируем свои средства с потенциалом до 30% годовых, часть из которых будет возвращаться в виде дивидендов.

💰 В рамках див. политики банк планирует распределять своим акционерам от 25 до 50% от чистой прибыли по МСФО. Оставшаяся часть средств будет реинвестироваться в рост бизнеса, что позволит наращивать дивиденды в будущих периодах. Первая выплата ожидается уже по итогам 2024 года.

📈 Учитывая то, что МТС банк является полноценным финтехом, темпы его роста выше, чем у традиционного банковского сектора. Последние несколько лет, например, он рос вдвое быстрее рынка. Сейчас банк входит в ТОП-8 крупнейших розничных банков, но ставит целью в среднесрочной перспективе стать ТОП-5 игроком.

✔️ Для достижения поставленных целей потребуется удвоить портфель и число клиентов, а также увеличить ROE до 30%, как писал выше. С учетом того, что с клиентами ему может помочь материнская компания - МТС #MTSS. которая имеет более 80 млн пользователей, думаю, что цели вполне достижимые.

⏳ Вернемся к параметрам IPO, сбор заявок уже идет и продлится до 25 апреля включительно. Начало торгов запланировано на 26 апреля. Объем размещения составит 10 млрд руб.

❌ Что касается рисков. Есть ожидания на рынке, что банковский сектор в текущем году покажет более слабые результаты чем в прошлом. Это действительно важный фактор, который стоит учитывать. Но уже по итогам 1 квартала МТС банк продемонстрировал рост чистой прибыли по РСБУ на 32% г/г. Рейтинговое агентство НКР также ожидает, что в текущем году банки поставят рекорд по прибыли в размере 3,5 трлн руб. против 3,3 трлн годом ранее. Так что здесь не все так однозначно. Не будем гадать, а продолжим следить просто за квартальными финансовыми результатами.

📌 Как итог, даже при размещении по верхней границе диапазона МТС банк по мультипликаторам оценен недорого, на мой взгляд. У менеджмента есть стратегические планы по развитию бизнеса и вывода компании в ТОП-5 в своем секторе. Лично мне компания понравилась, но решение об участии приму ближе к концу сбора заявок, может быть появятся данные об аллокации как раз.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 МТС объявил новую дивидендную политику

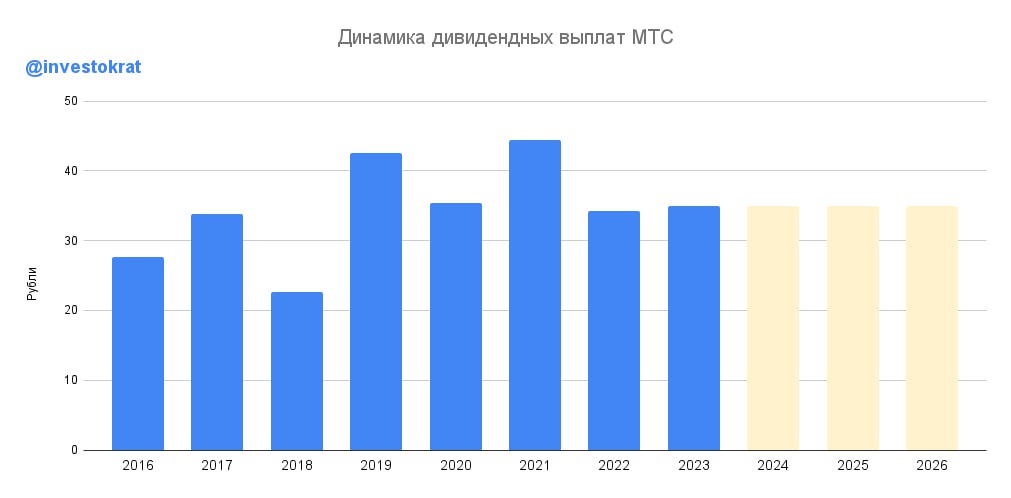

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Лучшие дивидендные истории 2024 (нарезка)

В воскресенье в нашем клубе провели большой эфир по лучшим дивидендным фишкам, где разобрали более 12 идей. Прикладываю небольшую нарезку интересных моментов.

📌 https://youtu.be/vEy-9Ll_7ao

Таймкоды:

00:00 - О вебинаре

01:00 - Доходность длинных ОФЗ

02:54 - Лукойл #LKOH

12:43 - Белуга #BELU

18:20 - МТС #MTSS

25:00 - Ответы на вопросы.

28:08 - Ростелеком #RTKMP

💼 Запись полной версии эфира уже доступна в закрытом клубе, так что присоединяйтесь. Там же я привел сводную таблицу по дивидендным историям и обозначил те компании, которые докупаю в моменте сам.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В воскресенье в нашем клубе провели большой эфир по лучшим дивидендным фишкам, где разобрали более 12 идей. Прикладываю небольшую нарезку интересных моментов.

📌 https://youtu.be/vEy-9Ll_7ao

Таймкоды:

00:00 - О вебинаре

01:00 - Доходность длинных ОФЗ

02:54 - Лукойл #LKOH

12:43 - Белуга #BELU

18:20 - МТС #MTSS

25:00 - Ответы на вопросы.

28:08 - Ростелеком #RTKMP

💼 Запись полной версии эфира уже доступна в закрытом клубе, так что присоединяйтесь. Там же я привел сводную таблицу по дивидендным историям и обозначил те компании, которые докупаю в моменте сам.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Лучшие дивидендные истории 2024

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

Полная запись доступна в клубе: https://t.iss.one/investokrat/1781

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/inves…

********************************************************************

Полная запись доступна в клубе: https://t.iss.one/investokrat/1781

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/inves…

⚡️ Итоги 34 Конференции Смартлаба

Вот и подошла к концу очередная конференция для инвесторов и трейдеров, где собралось более 1700 человек.

Как писал ранее, стараюсь не пропускать подобные мероприятия, это всегда возможность встретиться с хорошим друзьями, Владимиром Литвиновым (ИнвестТема) и Юрием Козловым (Инвестируй или проиграешь), с которыми плывем в одной лодке по волнам фондового рынка уже много лет.

Также встретился со многими друзьями и коллегами из Пульса и познакомился с представителями эмитентов.

На конференции в этот раз выпала честь модерировать компанию МТС #MTSS, ранее также модерировал Фосагро #PHOR, Глобалтранс #GLTR и Селектел. Радует, что эмитенты становятся более открытыми к общению и идут на контакт с частными инвесторами. Это увеличивает доверие к бизнесу и желание в нем участвовать при разумных ценах акций.

Хочу отдельно отметить, что в этот раз было большое количество спикеров и эмитентов, пока не успел структурировать всю информацию, но уже занимаюсь этим. Так что ждите в ближайшее время посты и инсайты (не путать с инсайдами) с публичных и кулуарных встреч.

👍 Отдельная благодарность Тимофею, Василию, Анастасии, Татьяне и всей команде Смартлаба за организацию и возможность принять участие.

💰 Всем успешных инвестиций!

@investokrat

Вот и подошла к концу очередная конференция для инвесторов и трейдеров, где собралось более 1700 человек.

Как писал ранее, стараюсь не пропускать подобные мероприятия, это всегда возможность встретиться с хорошим друзьями, Владимиром Литвиновым (ИнвестТема) и Юрием Козловым (Инвестируй или проиграешь), с которыми плывем в одной лодке по волнам фондового рынка уже много лет.

Также встретился со многими друзьями и коллегами из Пульса и познакомился с представителями эмитентов.

На конференции в этот раз выпала честь модерировать компанию МТС #MTSS, ранее также модерировал Фосагро #PHOR, Глобалтранс #GLTR и Селектел. Радует, что эмитенты становятся более открытыми к общению и идут на контакт с частными инвесторами. Это увеличивает доверие к бизнесу и желание в нем участвовать при разумных ценах акций.

Хочу отдельно отметить, что в этот раз было большое количество спикеров и эмитентов, пока не успел структурировать всю информацию, но уже занимаюсь этим. Так что ждите в ближайшее время посты и инсайты (не путать с инсайдами) с публичных и кулуарных встреч.

👍 Отдельная благодарность Тимофею, Василию, Анастасии, Татьяне и всей команде Смартлаба за организацию и возможность принять участие.

💰 Всем успешных инвестиций!

@investokrat

🛴 Whoosh: обзор результатов за 6 месяцев и будущих перспектив

По итогам 6 месяцев Whoosh продемонстрировал отличные темпы роста:

📈 Количество СИМ (самокатов и велосипедов) увеличилось на 50% г/г.

📈 Общее число поездок выросло на 55% г/г.

📈 Количество пользователей на 57%.

👍 При этом, текущие клиенты все чаще выбирают услуги кикшеринга. Число поездок на активного пользователя растет на 32% г/г.

🌎 Whoosh продолжает увеличивать свое присутствие в российских городах (число локаций выросло с 52 до 60 г/г), а также, заходит на рынок Латинской Америки. Очень необычная и смелая экспансия, будет интересно посмотреть, что из этого получится. Если все сложится удачно, присутствие на рынках стран из южного полушария поможет Whoosh частично исключить фактор сезонности из бизнеса.

📊 Whoosh - лидер российского рынка кикшеринга с долей 49%. Ближайшие конкуренты (Юрент #MTSS и Яндекс #YNDX) имеют доли в 33% и 17% соответственно. При этом, сама компания считает, что потенциал роста рынка еще далеко не исчерпан. Согласно прогнозам, объем рынка должен вырасти с 22 млрд рублей в 2022 году до 115 млрд рублей в 2028 году.

🤔 Возникают вопросы к маржинальности такого роста. Все крупнейшие локации уже хорошо насыщены и дальнейшее проникновение будет обходиться дороже. Либо придется выходить в более мелкие города с изначально более низкими ожиданиями по рентабельности.

🧮 Сейчас Whoosh оценивается в 3,1 выручки 2023 года и 17,5 прибылей, а EV/EBITDA = 9,3x. С учетом темпов роста, оценка справедливая.

🧮 Соотношение ND/EBITDA = 1,9x. Расходы на обслуживание долга съедают 30% операционной прибыли. Это довольно много. Нужно быть готовым к тому, что чистая прибыль по итогам текущего года может быть под давлением на фоне высокой ключевой ставки.

📌 Продолжаем следить за бизнесом компании, которая продолжает расти высокими темпами, но уже постепенно входит в более сложную для себя фазу, когда масштабирование может негативно сказаться на прибыли. Но это характерно для всех представителей сектора, поэтому, считаю, что Whoosh, как лидер, будет чувствовать себя все-таки чуть лучше остальных.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По итогам 6 месяцев Whoosh продемонстрировал отличные темпы роста:

📈 Количество СИМ (самокатов и велосипедов) увеличилось на 50% г/г.

📈 Общее число поездок выросло на 55% г/г.

📈 Количество пользователей на 57%.

👍 При этом, текущие клиенты все чаще выбирают услуги кикшеринга. Число поездок на активного пользователя растет на 32% г/г.

🌎 Whoosh продолжает увеличивать свое присутствие в российских городах (число локаций выросло с 52 до 60 г/г), а также, заходит на рынок Латинской Америки. Очень необычная и смелая экспансия, будет интересно посмотреть, что из этого получится. Если все сложится удачно, присутствие на рынках стран из южного полушария поможет Whoosh частично исключить фактор сезонности из бизнеса.

📊 Whoosh - лидер российского рынка кикшеринга с долей 49%. Ближайшие конкуренты (Юрент #MTSS и Яндекс #YNDX) имеют доли в 33% и 17% соответственно. При этом, сама компания считает, что потенциал роста рынка еще далеко не исчерпан. Согласно прогнозам, объем рынка должен вырасти с 22 млрд рублей в 2022 году до 115 млрд рублей в 2028 году.

🤔 Возникают вопросы к маржинальности такого роста. Все крупнейшие локации уже хорошо насыщены и дальнейшее проникновение будет обходиться дороже. Либо придется выходить в более мелкие города с изначально более низкими ожиданиями по рентабельности.

🧮 Сейчас Whoosh оценивается в 3,1 выручки 2023 года и 17,5 прибылей, а EV/EBITDA = 9,3x. С учетом темпов роста, оценка справедливая.

🧮 Соотношение ND/EBITDA = 1,9x. Расходы на обслуживание долга съедают 30% операционной прибыли. Это довольно много. Нужно быть готовым к тому, что чистая прибыль по итогам текущего года может быть под давлением на фоне высокой ключевой ставки.

📌 Продолжаем следить за бизнесом компании, которая продолжает расти высокими темпами, но уже постепенно входит в более сложную для себя фазу, когда масштабирование может негативно сказаться на прибыли. Но это характерно для всех представителей сектора, поэтому, считаю, что Whoosh, как лидер, будет чувствовать себя все-таки чуть лучше остальных.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

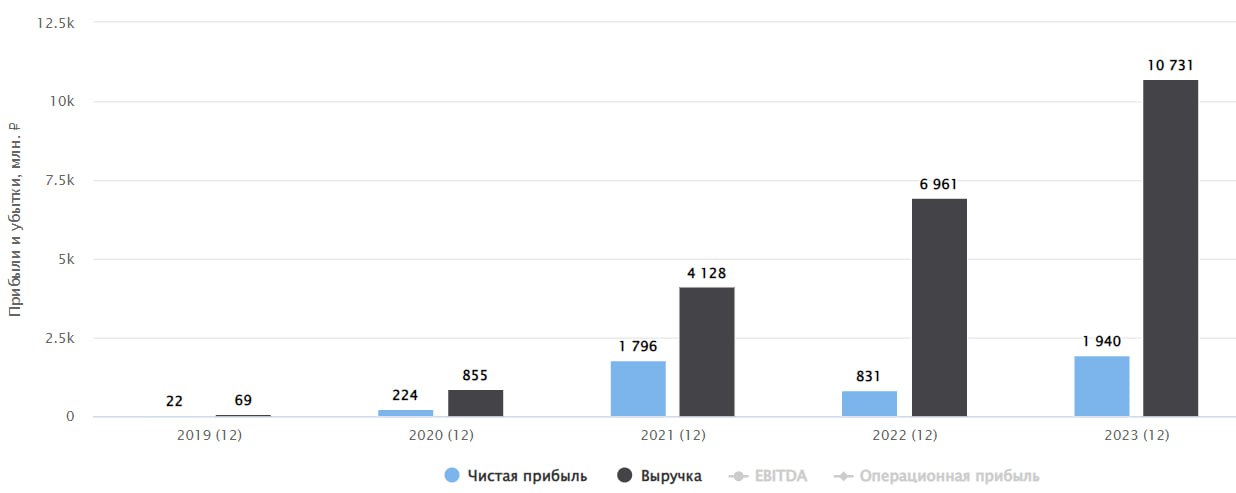

Вышли результаты МТС банка за 5 месяцев

С момента проведения IPO в апреле текущего года, акции МТС банка скорректировались на 33%. Действительно ли все так плохо с бизнесом или это влияние эмоций на котировки? Попробуем сегодня разобраться.

✔️ Задача любого инвестора следить не за котировкой в терминале, а за реальными делами в компании. Бывает, что рынок дает хороший дисконт по цене акции, которым можно воспользоваться. Но нужно понимать, как обстоят дела с финансовыми и операционными результатами. Если там все в порядке, то коррекция может быть неплохой возможностью для приобретения актива в среднесрочный или долгосрочный портфель.

Давайте проанализируем, как МТС банк завершил первые 5 месяцев.

📈 Начнем с портфеля розничных кредитов, который является основным активом банка. Он вырос на 9,5% до 371,5 млрд руб. Несмотря на увеличение ключевой ставки, выдачи кредитов идут активно.

✔️ Одновременно за ростом удается держать на хорошем уровне качество заемщиков, что позволило снизить стоимость риска до 7,8% против 8,9% в 1 квартале. Наша гипотеза о том, что МТС банк будет иметь синергетический эффект при работе с МТС #MTSS и инфраструктурой экосистемы, реализовывается.

📈 Динамика операционных и чистых комиссионных доходов опережает рынок. Здесь мы видим рост на 33,1% (31,1 млрд руб.) и 63,1% (10,9 млрд руб.) соответственно. Темпы роста достаточно высокие для обычного банка, несмотря на его банковские мультипликаторы. Об этом еще поговорим чуть ниже.

✔️ На фоне ударных результатов чистая прибыль тоже выросла выше моих ожиданий и достигла 6,4 млрд руб. (+43,1% г/г). И это при том, что бизнес имеет сезонность и первый квартал обычно слабее остальных.

📈 Вслед за прибылью увеличился и капитал на 23,3% г/г до 87,9 млрд руб. (без учета бессрочных субордов). Частично на данный рост оказали влияние привлеченные средства от IPO в апреле. Но рентабельность капитала осталась на достаточно высоком уровне (19%) и это при том, что пока еще привлеченные средства не проявили себя полноценно в структуре доходов.

📊 Если мы посмотрим на мультипликаторы, то МТС банк оценивается дешево, P/B = 0,7x (без учета субордов) и 0,6х с их учетом. И это при том, что менеджмент нас ориентирует на постепенный рост показателя ROE в среднесрочной перспективе в зону 30%.

❓ Что это значит простыми словами?

Сейчас перед нами есть актив, который (если прогнозы реализуются) будет генерировать прибыль в 30% к размеру капитала (ROE), а торгуется сейчас за 0,7 капитала.

📌 Резюмируя все вышесказанное, по итогам 5 месяцев банк чувствует себя достаточно уверенно. Я не нашел причин для такой коррекции акций, как мы видим в терминале. Текущие уровни уже могут быть интересными для покупки в долгосрок или докупки тем, кто принял участие в IPO. Думаю, что рынок со временем все расставит на свои места.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С момента проведения IPO в апреле текущего года, акции МТС банка скорректировались на 33%. Действительно ли все так плохо с бизнесом или это влияние эмоций на котировки? Попробуем сегодня разобраться.

✔️ Задача любого инвестора следить не за котировкой в терминале, а за реальными делами в компании. Бывает, что рынок дает хороший дисконт по цене акции, которым можно воспользоваться. Но нужно понимать, как обстоят дела с финансовыми и операционными результатами. Если там все в порядке, то коррекция может быть неплохой возможностью для приобретения актива в среднесрочный или долгосрочный портфель.

Давайте проанализируем, как МТС банк завершил первые 5 месяцев.