👑 Полюс готов пережить своих конкурентов

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

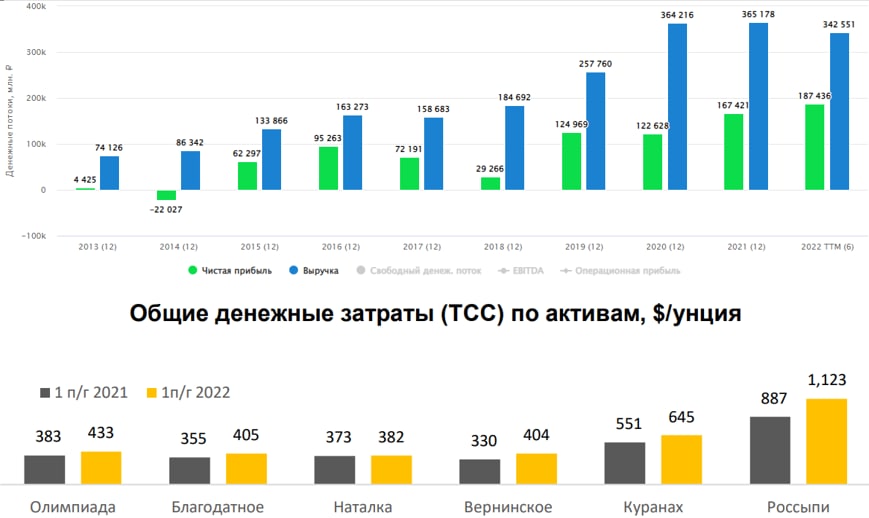

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

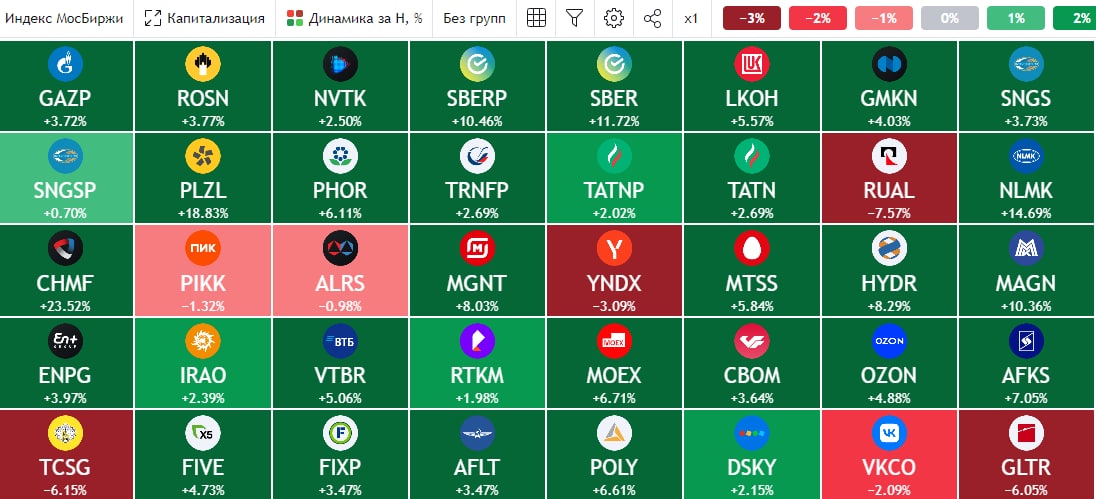

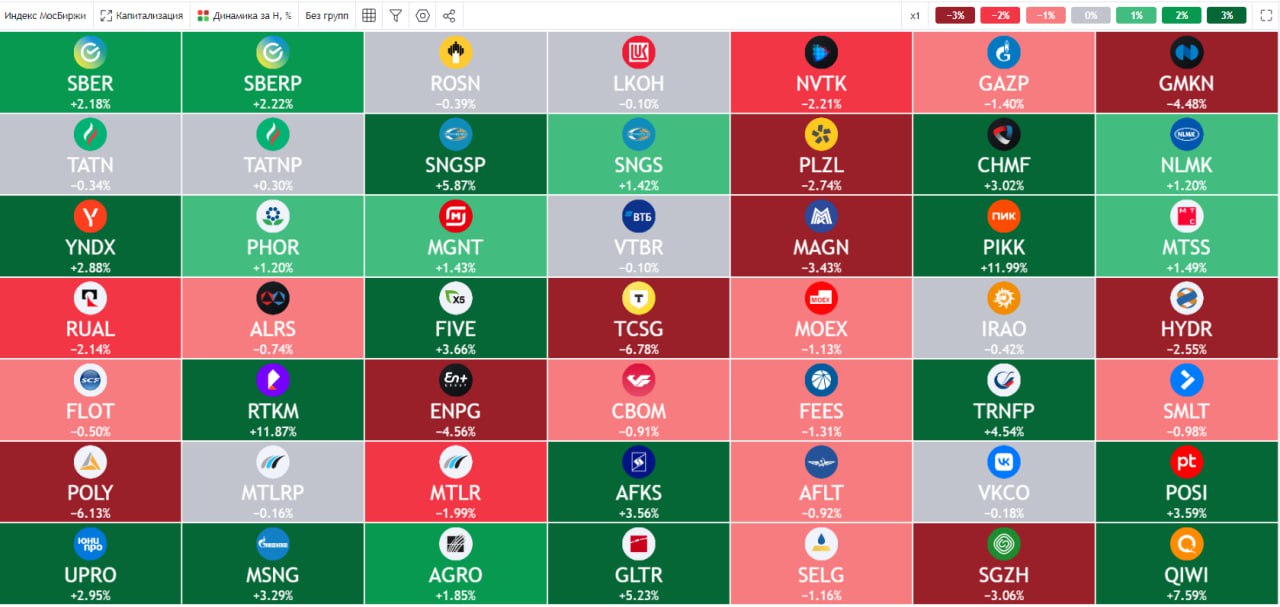

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💍 Ювелирная компания SOKOLOV выпустит облигации до конца года

🧰 Сегодня АКРА впервые присвоила АО Ювелит (торговая марка SOKOLOV) кредитный рейтинг и сразу на уровне ВВВ+. Новость примечательна еще и тем, что SOKOLOV стал первой прошедшей процедуру рейтингования компанией из своего сектора и в тот же день объявил о выпуске бондов. Компания станет первым и единственным представителем своего сектора, чьи ценные бумаги могут появиться на московской бирже

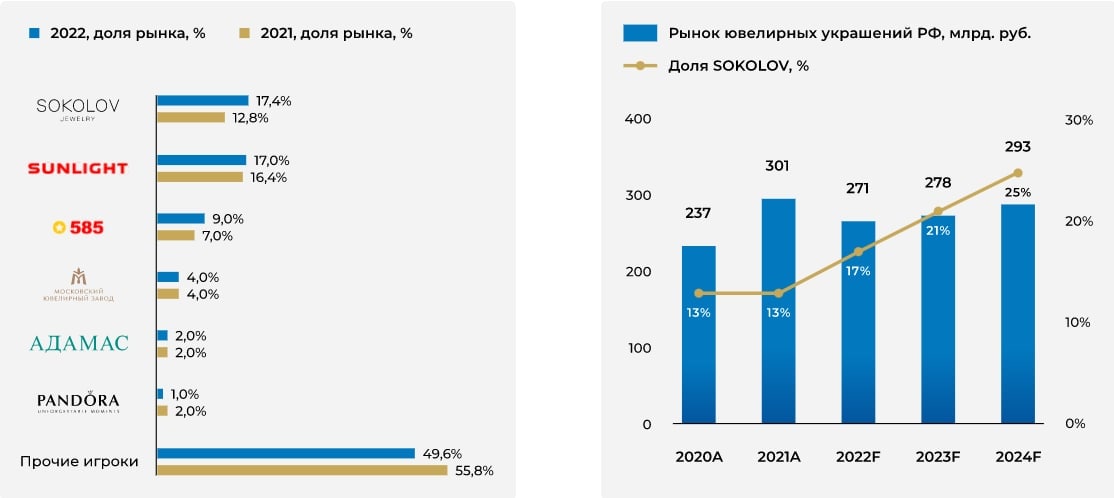

📊 Немного цифр, для понимания текущих масштабов бизнеса. Компания насчитывает 416 магазинов (с учетом франшиз), за год производится около 20 млн. украшений, которые реализуются в России и СНГ. Выручка (LTM) по итогам 6 месяцев текущего года составила 24 млрд. руб., EBITDA (LTM) - 3 млрд. руб. Маржинальность EBITDA стала двузначной, увеличившись до 12,3% против 5,6% на конец 2021 года. Для сектора непродовольственного ритейла это очень хорошая динамика.

📈 За последние 4 года выручка SOKOLOV выросла в 3 раза вслед за созданием с нуля федеральной розничной сети и стартом развития онлайн канала. Сопоставимые продажи (LFL) за последний год увеличились на 34%. SOKOLOV активно наращивает долю рынка и уже по итогам 2022 года (по прогнозам) займет первое место по объемам продаж в сегменте ювелирной розницы с долей рынка в 17,4%.

📌SOKOLOV сам производит свой продукт и сам продает его в оффлайн и онлайн каналах. Последний по открытым данным уже достигает 24% в структуре выручки. Производство полного цикла работает на российском сырье (золото, серебро, платина и т.д.). Мы уже разбирали эмитентов, которые это сырье добывают, Полюс #PLZL, Полиметалл #POLY, ГМК Норникель #GMKN, и считаю, что проблем с ним точно не возникнет в ближайшей перспективе.

📌 Бизнес ориентирован на сегмент масс-маркета с фокусом на бюджетное серебро (85% произведенных изделий), который, сохраняет стабильность в условиях текущей ситуации. Собственное производство и вертикально интегрированная модель позволяют более гибко адаптироваться ко всем переменам. Учитывая, что основными запасами являются серебро и золото, бизнес SOKOLOV не знаком с проблемой неликвидных остатков - все идет в переплавку на собственном заводе и возвращается на витрину в новых коллекциях бренда.

🧰 Компания может стать достойным претендентом в портфель частного инвестора. Долговая нагрузка пока находится в пределах нормы, ND/EBITDA = 2,2, но нужно следить за дальнейшей динамикой. В перспективе можем дождаться и IPO акций, компания сама неоднократно заявляла о таких планах, но об этом поговорим уже в отдельном посте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

🧰 Сегодня АКРА впервые присвоила АО Ювелит (торговая марка SOKOLOV) кредитный рейтинг и сразу на уровне ВВВ+. Новость примечательна еще и тем, что SOKOLOV стал первой прошедшей процедуру рейтингования компанией из своего сектора и в тот же день объявил о выпуске бондов. Компания станет первым и единственным представителем своего сектора, чьи ценные бумаги могут появиться на московской бирже

📊 Немного цифр, для понимания текущих масштабов бизнеса. Компания насчитывает 416 магазинов (с учетом франшиз), за год производится около 20 млн. украшений, которые реализуются в России и СНГ. Выручка (LTM) по итогам 6 месяцев текущего года составила 24 млрд. руб., EBITDA (LTM) - 3 млрд. руб. Маржинальность EBITDA стала двузначной, увеличившись до 12,3% против 5,6% на конец 2021 года. Для сектора непродовольственного ритейла это очень хорошая динамика.

📈 За последние 4 года выручка SOKOLOV выросла в 3 раза вслед за созданием с нуля федеральной розничной сети и стартом развития онлайн канала. Сопоставимые продажи (LFL) за последний год увеличились на 34%. SOKOLOV активно наращивает долю рынка и уже по итогам 2022 года (по прогнозам) займет первое место по объемам продаж в сегменте ювелирной розницы с долей рынка в 17,4%.

📌SOKOLOV сам производит свой продукт и сам продает его в оффлайн и онлайн каналах. Последний по открытым данным уже достигает 24% в структуре выручки. Производство полного цикла работает на российском сырье (золото, серебро, платина и т.д.). Мы уже разбирали эмитентов, которые это сырье добывают, Полюс #PLZL, Полиметалл #POLY, ГМК Норникель #GMKN, и считаю, что проблем с ним точно не возникнет в ближайшей перспективе.

📌 Бизнес ориентирован на сегмент масс-маркета с фокусом на бюджетное серебро (85% произведенных изделий), который, сохраняет стабильность в условиях текущей ситуации. Собственное производство и вертикально интегрированная модель позволяют более гибко адаптироваться ко всем переменам. Учитывая, что основными запасами являются серебро и золото, бизнес SOKOLOV не знаком с проблемой неликвидных остатков - все идет в переплавку на собственном заводе и возвращается на витрину в новых коллекциях бренда.

🧰 Компания может стать достойным претендентом в портфель частного инвестора. Долговая нагрузка пока находится в пределах нормы, ND/EBITDA = 2,2, но нужно следить за дальнейшей динамикой. В перспективе можем дождаться и IPO акций, компания сама неоднократно заявляла о таких планах, но об этом поговорим уже в отдельном посте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

❓ А что, если завтра ...

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Разморозка активов, девальвация рубля, ЗПИФы на недвижимости и другие новости прошедшей недели

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Налог на нефть, сальдирование убытков и другие новости прошедшей недели

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Золото, Сургутнефтегаз и другие новости прошедшей недели

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Полюс смотрит с оптимизмом в 2023 год

Недавно компания опубликовала операционные результаты за второе полугодие и весь 2022 год. Давайте пробежимся по основным цифрам и оценим возможные форвардные дивиденды.

✔️ Итоги 2022 года:

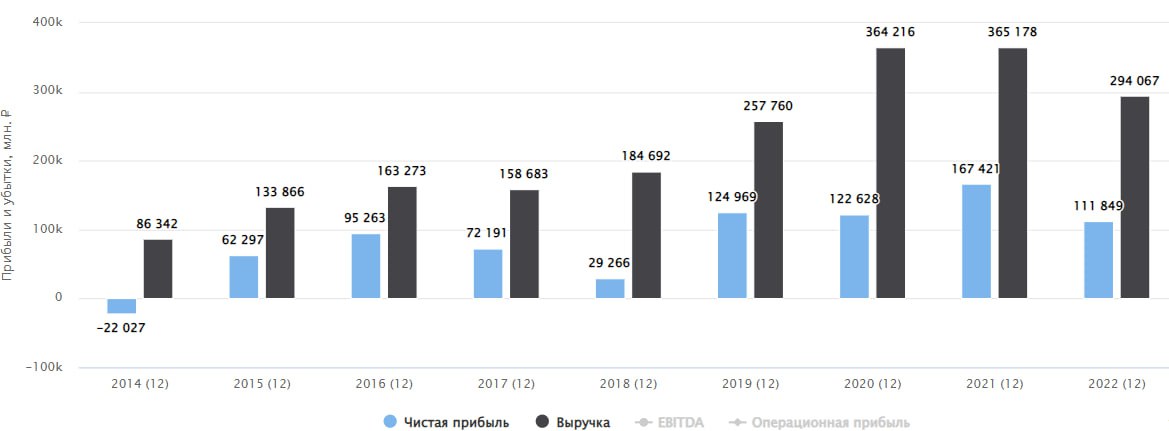

📉 Добыча руды снизилась на 7% г/г до 62,3 млн т. Это было вызвано снижением добычи на трех месторождениях - Благодатном, Наталке и Вернинском, но Олимпиада немного вытянула общий результат.

📉 Общее производство золота снизилось на 6% г/г до 2,57 млн унций.

📉 Реализация золота снизилась на 11% г/г до 2,4 млн унций.

📌 Мы в прошлых разборах уже оценивали ситуацию, что в ближайшие годы на серьезный прирост добычи рассчитывать не стоит. Главным драйвером прироста операционных результатов может стать "Сухой лог", но этот проект пока еще на этапе ТЭО (технико-экономического обоснования). Даже если менеджмент примет решение о разработке данного месторождения, то запуск будет не раньше 2029 - 2030 года.

📊Финансовые результаты ближайших лет будут сильно зависеть от цен на желтый металл, эти цены и станут главным фактором роста или падения акций самой компании. Есть, конечно, более мелкие проекты, которые в ближайшие 3-5 лет могут дать прирост производства золота на 0,3 - 0,4 млн унций в год, но это прирост всего на 10-15% и будет размазан во времени.

📈 Менеджмент ожидает, что в 2023 году объем производства золота вернется к докризисным уровням в 2,8 - 2,9 млн унций. Этот прирост будет связан снова с Олимпиадой, где содержание золота в руде немного подрастет. Также мы увидим прирост производства в процентах из-за низкой базы первого полугодия 2022 года.

💰Теперь прикинем, какие могут быть дивиденды по итогам 2023 года. В первом полугодии 2022 года средняя цена золота составила около $1900 за унцию, во втором полугодии уже около $1700 за унцию. Средняя цена за весь год составила примерно $1800 и скорее всего такие уровни сохранятся в 2023 году.

📈 Курс доллара в начале текущего года вернулся на средний уровень 2020-2021 годов, что позитивно для всех экспортеров, включая Полюс. Также в 2023 году будет реализована часть запасов, которые сформировались в конце 2022 года, что позитивно повлияет на EBITDA, из которой и платятся дивиденды.

📌 В теории у нас может повториться ситуация 2021 года по размеру доходов, если не случится неприятных сюрпризов. Тогда объем производства составил 2,7 млн унций, средняя цена на золото была $1800, а средний курс доллара был 74 руб. Напомню, на 2023 год прогнозируется объем производства в 2,8 - 2,9 млн унций, средняя цена пока находится в районе $1800, а курс доллара вернулся в диапазон 70-80 руб.

💵 При таких вводных ориентировочный размер дивидендов составит 600 - 700 руб. по итогам 2023 года. Конечно, пока заглядывать так далеко может и не имеет смысла, но нам нужны какие-то ориентиры для принятия решений о покупке или продаже актива.

❗️ Остается еще один вопрос. Когда менеджмент вернется к выплатам дивидендов? По итогам 2 полугодия 2021 года и 1 полугодия 2022 года выплат не было. Весьма вероятно, что могут не выплатить и по итогам всего 2022 года. Дождемся финансового отчета за прошедший год и там вновь обновим свой взгляд.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно компания опубликовала операционные результаты за второе полугодие и весь 2022 год. Давайте пробежимся по основным цифрам и оценим возможные форвардные дивиденды.

✔️ Итоги 2022 года:

📉 Добыча руды снизилась на 7% г/г до 62,3 млн т. Это было вызвано снижением добычи на трех месторождениях - Благодатном, Наталке и Вернинском, но Олимпиада немного вытянула общий результат.

📉 Общее производство золота снизилось на 6% г/г до 2,57 млн унций.

📉 Реализация золота снизилась на 11% г/г до 2,4 млн унций.

📌 Мы в прошлых разборах уже оценивали ситуацию, что в ближайшие годы на серьезный прирост добычи рассчитывать не стоит. Главным драйвером прироста операционных результатов может стать "Сухой лог", но этот проект пока еще на этапе ТЭО (технико-экономического обоснования). Даже если менеджмент примет решение о разработке данного месторождения, то запуск будет не раньше 2029 - 2030 года.

📊Финансовые результаты ближайших лет будут сильно зависеть от цен на желтый металл, эти цены и станут главным фактором роста или падения акций самой компании. Есть, конечно, более мелкие проекты, которые в ближайшие 3-5 лет могут дать прирост производства золота на 0,3 - 0,4 млн унций в год, но это прирост всего на 10-15% и будет размазан во времени.

📈 Менеджмент ожидает, что в 2023 году объем производства золота вернется к докризисным уровням в 2,8 - 2,9 млн унций. Этот прирост будет связан снова с Олимпиадой, где содержание золота в руде немного подрастет. Также мы увидим прирост производства в процентах из-за низкой базы первого полугодия 2022 года.

💰Теперь прикинем, какие могут быть дивиденды по итогам 2023 года. В первом полугодии 2022 года средняя цена золота составила около $1900 за унцию, во втором полугодии уже около $1700 за унцию. Средняя цена за весь год составила примерно $1800 и скорее всего такие уровни сохранятся в 2023 году.

📈 Курс доллара в начале текущего года вернулся на средний уровень 2020-2021 годов, что позитивно для всех экспортеров, включая Полюс. Также в 2023 году будет реализована часть запасов, которые сформировались в конце 2022 года, что позитивно повлияет на EBITDA, из которой и платятся дивиденды.

📌 В теории у нас может повториться ситуация 2021 года по размеру доходов, если не случится неприятных сюрпризов. Тогда объем производства составил 2,7 млн унций, средняя цена на золото была $1800, а средний курс доллара был 74 руб. Напомню, на 2023 год прогнозируется объем производства в 2,8 - 2,9 млн унций, средняя цена пока находится в районе $1800, а курс доллара вернулся в диапазон 70-80 руб.

💵 При таких вводных ориентировочный размер дивидендов составит 600 - 700 руб. по итогам 2023 года. Конечно, пока заглядывать так далеко может и не имеет смысла, но нам нужны какие-то ориентиры для принятия решений о покупке или продаже актива.

❗️ Остается еще один вопрос. Когда менеджмент вернется к выплатам дивидендов? По итогам 2 полугодия 2021 года и 1 полугодия 2022 года выплат не было. Весьма вероятно, что могут не выплатить и по итогам всего 2022 года. Дождемся финансового отчета за прошедший год и там вновь обновим свой взгляд.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Полюс планирует вернуться к выплате дивидендов

📊 С начала 2022 года золото в рублях выросло на 11%, а акции Полюса за тот же период продолжают оставаться в минусе (-27%). На фоне печальной ситуации в финансовом секторе США и проблем у ряда банков, спрос на желтый металл резко вырос, что видно по котировкам. Чем дольше будет штормить мировую экономику, тем выше будут котировки золота на биржах. Сможет ли Полюс воспользоваться данной ситуацией? Попробуем разобраться в статье.

📌 В начале марта мы разбирали операционный отчет компании, где определили все тренды по объемам производства. Они в 2023 году должны быть выше, чем в 2022 году. Таким образом, на стороне компании будут играть 3 фактора, рост цен на желтый металл, рост объемов добычи и девальвация рубля. Остается только оценить текущее финансовое положение и то, как бизнес прошел кризисный год. Для этого проанализируем вышедший отчет по МСФО за 2022 год.

📉 Из-за снижения объемов производства и падения цен реализации золота в 2022 году, выручка сократилась на 14% г/г до $4 257 млн. Параллельно выросли общие денежные затраты (TCC) на 28% г/г из-за снижения содержания золота в руде, роста инфляции и укрепления рубля за период.

📉 С учетом всех вышеописанных факторов сократился показатель EBITDA на 27% г/г до $2 584 млн.

Но отношение ND/EBITDA остается в пределах нормы, 0,9х. Напомню, что для развивающихся компаний норма для отношения чистого долга к EBITDA в районе 3х, для развитых в районе 2х.

📣 Совет директоров Полюса планирует вернуться к действующей дивидендной политике и, возможно, рекомендует выплату уже по итогам 2022 года. Напомню, пока долговая нагрузка в пределах нормы (ND/EBITDA не выше 2,5), то компания выплачивает акционерам 30% от EBITDA.

💰Если сделать расчеты "на коленках", то получаем, что по итогам 2022 года дивиденды могут составить около 400 руб. на акцию. Это на так много, к текущим котировкам дает всего 4,3% годовых. Главная идея в компании не дивиденды, а рост бизнеса и запуск проекта "Сухой Лог" в перспективе, это позволит нарастить объемы производства на 40%, возможно и более.

По мультипликаторам сейчас бизнес оценивается уже не дешево, торгуется без существенного дисконта, я бы сказал.

EV/EBITDA = 7,9

P/E = 11,3

❗️ Компания успешно провела размещение юаневого выпуска облигаций (ISIN RU000A1054W1) с погашением в 2027 году и купоном в 3,8%. С учетом валютной выручки, экспортерам интереснее займы брать в валютах развитых стран, где ставка обслуживания ниже, чем в РФ. Но в текущих условиях займы в долларах и евро для эмитентов из РФ будут заблокированы, остается рассматривать варианты денежных единиц дружественных стран и китайский юань в этом плане очень неплохо смотрится. Думаю, что в перспективе юаневых выпусков будет становиться все больше на нашем рынке.

🧰 Резюмируя все вышесказанное, финансовое положение Полюса вполне устойчивое, долговая нагрузка в норме, рыночная конъюнктура тоже благоприятная, но не забываем, что сектор циклический и за ростом обязательно последует падение, вопрос времени. Я продолжаю удерживать свою позицию по компании, на хороших коррекциях планирую докупать. Если посмотреть динамику золота в рублях за последние 20 лет, то вывод напрашивается сам собой, доля золота обязательно должна быть в долгосрочном портфеле. Кто-то покупает фонды на желтый металл, кто-то физическое золото, я больше люблю акции, они хотя бы платят дивиденды, пусть и не очень большие.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 С начала 2022 года золото в рублях выросло на 11%, а акции Полюса за тот же период продолжают оставаться в минусе (-27%). На фоне печальной ситуации в финансовом секторе США и проблем у ряда банков, спрос на желтый металл резко вырос, что видно по котировкам. Чем дольше будет штормить мировую экономику, тем выше будут котировки золота на биржах. Сможет ли Полюс воспользоваться данной ситуацией? Попробуем разобраться в статье.

📌 В начале марта мы разбирали операционный отчет компании, где определили все тренды по объемам производства. Они в 2023 году должны быть выше, чем в 2022 году. Таким образом, на стороне компании будут играть 3 фактора, рост цен на желтый металл, рост объемов добычи и девальвация рубля. Остается только оценить текущее финансовое положение и то, как бизнес прошел кризисный год. Для этого проанализируем вышедший отчет по МСФО за 2022 год.

📉 Из-за снижения объемов производства и падения цен реализации золота в 2022 году, выручка сократилась на 14% г/г до $4 257 млн. Параллельно выросли общие денежные затраты (TCC) на 28% г/г из-за снижения содержания золота в руде, роста инфляции и укрепления рубля за период.

📉 С учетом всех вышеописанных факторов сократился показатель EBITDA на 27% г/г до $2 584 млн.

Но отношение ND/EBITDA остается в пределах нормы, 0,9х. Напомню, что для развивающихся компаний норма для отношения чистого долга к EBITDA в районе 3х, для развитых в районе 2х.

📣 Совет директоров Полюса планирует вернуться к действующей дивидендной политике и, возможно, рекомендует выплату уже по итогам 2022 года. Напомню, пока долговая нагрузка в пределах нормы (ND/EBITDA не выше 2,5), то компания выплачивает акционерам 30% от EBITDA.

💰Если сделать расчеты "на коленках", то получаем, что по итогам 2022 года дивиденды могут составить около 400 руб. на акцию. Это на так много, к текущим котировкам дает всего 4,3% годовых. Главная идея в компании не дивиденды, а рост бизнеса и запуск проекта "Сухой Лог" в перспективе, это позволит нарастить объемы производства на 40%, возможно и более.

По мультипликаторам сейчас бизнес оценивается уже не дешево, торгуется без существенного дисконта, я бы сказал.

EV/EBITDA = 7,9

P/E = 11,3

❗️ Компания успешно провела размещение юаневого выпуска облигаций (ISIN RU000A1054W1) с погашением в 2027 году и купоном в 3,8%. С учетом валютной выручки, экспортерам интереснее займы брать в валютах развитых стран, где ставка обслуживания ниже, чем в РФ. Но в текущих условиях займы в долларах и евро для эмитентов из РФ будут заблокированы, остается рассматривать варианты денежных единиц дружественных стран и китайский юань в этом плане очень неплохо смотрится. Думаю, что в перспективе юаневых выпусков будет становиться все больше на нашем рынке.

🧰 Резюмируя все вышесказанное, финансовое положение Полюса вполне устойчивое, долговая нагрузка в норме, рыночная конъюнктура тоже благоприятная, но не забываем, что сектор циклический и за ростом обязательно последует падение, вопрос времени. Я продолжаю удерживать свою позицию по компании, на хороших коррекциях планирую докупать. Если посмотреть динамику золота в рублях за последние 20 лет, то вывод напрашивается сам собой, доля золота обязательно должна быть в долгосрочном портфеле. Кто-то покупает фонды на желтый металл, кто-то физическое золото, я больше люблю акции, они хотя бы платят дивиденды, пусть и не очень большие.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Прошлая неделя нам преподнесла сразу 2 интересных новости по сектору золотодобытчиков.

📝 В мартовском разборе отчета Полюс Золото мы говорили о том, что компания планирует вернуться к выплате дивидендов. Так и произошло, совет директоров рекомендовал 436,79 руб. на акцию или 30% от скорректированной EBITDA, что полностью соответствует принятой дивидендной политике.

💰 Текущая див. доходность не очень высокая, к биржевой цене она составляет чуть больше 4%. Но компания никогда и не славилась высокими выплатами, главная идея здесь кроется в потенциальном росте цен на желтый металл и перспективе реализации новых проектов, которые позволят увеличить объемы производства.

☝️ Многие переживали, что передача доли Полюса Саидом Керимовым в пользу Фонда поддержки исламских организаций может негативно сказаться на последующих выплатах акционерам. В результате негативный сценарий не реализовался, но однозначно про это сможем сказать только после утверждения выплаты на ГОСА (06.06.23).

💼 Те, кто покупал акции на Мосбирже, по последним данным, дивидендов получить не смогут, пока не найдется вариант выплат внутри РФ. Смена юрисдикции в этом вопросе не сильно помогает, но дает надежду, что через дружественную страну выплаты реализовать будет проще.

➗ После редомициляции начнется разделение бизнеса на российский и казахский, причем российский бизнес останется без изменений в текущей структуре (во всяком случае про него мало было информации), а выделять будут именно казахский сегмент. По какому принципу пройдет разделение пока не до конца понятно, что получат держатели текущих акций, на что могут рассчитывать акционеры из РФ и т.д. Ждем новых вводных.

📈 С начала текущего года акции Полиметалла выросли на 78%, но до уровней начала 2022 года по-прежнему очень далеко. А акции Полюса практически достигли уровней января прошлого года (до СВО). Пока весь мир находится на гране рецессии, золото в портфеле точно лишним не будет, лично я отдаю предпочтение акциям золотодобывающих компаний. Акции Полюса на коррекциях могут быть интересны долгосрочным инвесторам, а акции Полиметалла подойдут спекулянтам, кому важнее рост цены акции, а не дивиденды.

#PLZL #POLY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥 Эйфория VS здравомыслие

Мы с вами время от времени подводим итоги недели, но стоит иногда заглядывать и на более длинные таймфреймы. Сегодня предлагаю оценить результаты первого полугодия, как с точки зрения доходности, так и с точки зрения потенциальных рисков.

📈 За неполные 6 месяцев текущего года индекс Мосбиржи #IMOEX вырос почти на 30%. Котировки не смогли сходу преодолеть сильное сопротивление в районе 2850 пунктов, но я думаю, что до конца года такой шанс сохраняется.

📈 Главными "виновниками" роста стали акции Сбера #SBER, которые прибавили более 66%, Татнефть #TATN, выросшая на 45%, а также МТС #MTSS и Полюс #PLZL, показавшие динамику, сопоставимую с Татнефтью.

💰 Драйверами роста почти любого актива на рынке РФ остаются высокие дивиденды. Поэтому, кто умеет считать форвардные выплаты, может неплохо заработать в среднесрочной перспективе. Мы такие компании уже разбирали с вами, одну их них совсем недавно.

🏗 Я в очередной раз напомню, что важно не только заработать, но и не растерять прибыль по дороге. Поэтому, разумно часть агрессивных и волатильных инструментов после хорошего роста фиксировать и переводить в консервативные инструменты. По своему портфелю в июне полностью продал несколько акций, переложившись в облигации и фонды на недвижимость.

❗️Сейчас на рынке акций доминируют частные инвесторы (80% оборота), с этим связан такой серьезный рост многих активов. Но нужно заранее иметь в виду и другую "сторону медали", если появятся негативные новости, то те же частные инвесторы пойдут распродавать активы. И из-за низкой ликвидности на рынке может быть очень больно кому-то.

📈 Посмотрите на фонды Паруса, когда пришли выплаты от ПНК Рентал, инвесторы покупали данные фонды по любым ценам. Яркий пример - Парус-Сберлогистика, паи которого за один день летали с 1160 руб. до 1351 руб. Это говорит о том, что многие не пользуются таким инструментом, как лимитная заявка (есть подробное видео в закрытом канале, как ее ставить), когда вы четко указываете цену, ниже которой готовы купить. Если же покупать "по рынку", как делает большинство, из-за полупустых стаканов цены акций становятся более волатильными.

❓ Кто покупает по текущим МТС, ОГК-2, Мосэнерго и кучу других активов, на что рассчитывают интересно? Косвенно это намекает на то, что люди перестали бояться или устали и просто берут все подряд. Возможно мы имеем дело с очередной эйфорией, которая, как правило, ничем хорошим не заканчивается. Я не говорю, что акции сейчас не стоит покупать, сам некоторые докупил на прошлой неделе. Просто стоит отбирать качественные активы и не забывать про подушку безопасности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы с вами время от времени подводим итоги недели, но стоит иногда заглядывать и на более длинные таймфреймы. Сегодня предлагаю оценить результаты первого полугодия, как с точки зрения доходности, так и с точки зрения потенциальных рисков.

📈 За неполные 6 месяцев текущего года индекс Мосбиржи #IMOEX вырос почти на 30%. Котировки не смогли сходу преодолеть сильное сопротивление в районе 2850 пунктов, но я думаю, что до конца года такой шанс сохраняется.

📈 Главными "виновниками" роста стали акции Сбера #SBER, которые прибавили более 66%, Татнефть #TATN, выросшая на 45%, а также МТС #MTSS и Полюс #PLZL, показавшие динамику, сопоставимую с Татнефтью.

💰 Драйверами роста почти любого актива на рынке РФ остаются высокие дивиденды. Поэтому, кто умеет считать форвардные выплаты, может неплохо заработать в среднесрочной перспективе. Мы такие компании уже разбирали с вами, одну их них совсем недавно.

🏗 Я в очередной раз напомню, что важно не только заработать, но и не растерять прибыль по дороге. Поэтому, разумно часть агрессивных и волатильных инструментов после хорошего роста фиксировать и переводить в консервативные инструменты. По своему портфелю в июне полностью продал несколько акций, переложившись в облигации и фонды на недвижимость.

❗️Сейчас на рынке акций доминируют частные инвесторы (80% оборота), с этим связан такой серьезный рост многих активов. Но нужно заранее иметь в виду и другую "сторону медали", если появятся негативные новости, то те же частные инвесторы пойдут распродавать активы. И из-за низкой ликвидности на рынке может быть очень больно кому-то.

📈 Посмотрите на фонды Паруса, когда пришли выплаты от ПНК Рентал, инвесторы покупали данные фонды по любым ценам. Яркий пример - Парус-Сберлогистика, паи которого за один день летали с 1160 руб. до 1351 руб. Это говорит о том, что многие не пользуются таким инструментом, как лимитная заявка (есть подробное видео в закрытом канале, как ее ставить), когда вы четко указываете цену, ниже которой готовы купить. Если же покупать "по рынку", как делает большинство, из-за полупустых стаканов цены акций становятся более волатильными.

❓ Кто покупает по текущим МТС, ОГК-2, Мосэнерго и кучу других активов, на что рассчитывают интересно? Косвенно это намекает на то, что люди перестали бояться или устали и просто берут все подряд. Возможно мы имеем дело с очередной эйфорией, которая, как правило, ничем хорошим не заканчивается. Я не говорю, что акции сейчас не стоит покупать, сам некоторые докупил на прошлой неделе. Просто стоит отбирать качественные активы и не забывать про подушку безопасности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐 Новый "золотой" игрок на нашем рынке

Вчера вышла новость о том, что группа компаний Южуралзолото (ЮГК) планирует выйти на биржу уже до конца ноября. Благодаря коллегам, за что им отдельная благодарность, мне удалось послушать выступление ТОП-менеджмента и задать некоторые вопросы.

Сегодня постараюсь пробежаться по основным операционным метрикам бизнеса, чтобы вы понимали, что перед нами за компания. В начале следующей недели подготовлю более подробный разбор, включая анализ финансовых результатов. Возможно там появится информация о цене размещения, было бы интересно взглянуть.

⏳ Итак, компания была основана в 1997 году и с тех пор активно развивалась и сумела пережить несколько крупных кризисов, значит бизнес вполне устойчив . Как понятно из названия, основной продукцией является золото, которое продается, как на внутреннем рынке, так и на экспорт.

✔️ ЮГК находится на 4 месте в РФ по объемам производства желтого металла, уступая Полюсу #PLZL, Полиметаллу #POLY и компании Nordgold. Сырьевая база составляет 51,8 млн тр. унций, а запасы оцениваются в 11,1 млн тр. унций, чего должно хватить на следующие 30 лет.

📈 В отличие от публичных аналогов, ЮГК активно наращивает производство и планирует поддерживать положительную динамику в среднесрочной перспективе. Так, на горизонте до 2026г среднегодовой рост производства, по оценке менеджмента, составит более 14%, у Полюса 4%, у Полиметалла околонулевой показатель.

🏗 Увеличение производственных показателей произойдет, благодаря запуску новых месторождений и расширению мощности действующих активов:

✔️ ГОК "Курасан" - разработка карьера на месторождении "Курасан" и запуск золотоизвлекательной фабрики (ЗИФ), мощностью 4 млн т. руды в год (реализован).

✔️ ЗИФ «Коммунар» - реконструкция с целью доведения проектной мощности до 4,5 млн т. в год к 2025 году. Текущая мощность 2,6 млн т. в год.

✔️ ГОК «Высокое» - разработка карьера на месторождении «Высокое» и запуск двух очередей ЗИФ мощностью по 2 млн .т в год. Ввод в эксплуатацию запланирован на 4 кв. 2023 г.

Эти 3 проекта увеличат производство золота на 316 тыс. тр. унций к 2026 году. Для сравнения, за весь 2022 год было произведено 451 тыс. тр. унций, что предполагает прирост более чем на 70% за 3 года.

📌 Подводя краткий итог, операционно бизнес выглядит весьма интересно и есть хороший потенциал роста впереди. Основная часть капитальных затрат уже сделана и проекты на стадии реализации, в отличие от "Сухого лога" Полюса. Финансовую сторону ЮГК проанализируем в следующем разборе, там есть и плюсы и минусы (вроде инвестиций в Петропавловск... со всеми вытекающими). После анализа финансовой отчетности и появления диапазона оценки для IPO, будем принимать решение, стоит с данной компанией связываться или лучше понаблюдать со стороны

❤️ Ставьте лайк, если данный бизнес вам интересен. Если наберем много положительных реакций сегодня, то разбор постараюсь выложить в понедельник утром.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера вышла новость о том, что группа компаний Южуралзолото (ЮГК) планирует выйти на биржу уже до конца ноября. Благодаря коллегам, за что им отдельная благодарность, мне удалось послушать выступление ТОП-менеджмента и задать некоторые вопросы.

Сегодня постараюсь пробежаться по основным операционным метрикам бизнеса, чтобы вы понимали, что перед нами за компания. В начале следующей недели подготовлю более подробный разбор, включая анализ финансовых результатов. Возможно там появится информация о цене размещения, было бы интересно взглянуть.

⏳ Итак, компания была основана в 1997 году и с тех пор активно развивалась и сумела пережить несколько крупных кризисов, значит бизнес вполне устойчив . Как понятно из названия, основной продукцией является золото, которое продается, как на внутреннем рынке, так и на экспорт.

✔️ ЮГК находится на 4 месте в РФ по объемам производства желтого металла, уступая Полюсу #PLZL, Полиметаллу #POLY и компании Nordgold. Сырьевая база составляет 51,8 млн тр. унций, а запасы оцениваются в 11,1 млн тр. унций, чего должно хватить на следующие 30 лет.

📈 В отличие от публичных аналогов, ЮГК активно наращивает производство и планирует поддерживать положительную динамику в среднесрочной перспективе. Так, на горизонте до 2026г среднегодовой рост производства, по оценке менеджмента, составит более 14%, у Полюса 4%, у Полиметалла околонулевой показатель.

🏗 Увеличение производственных показателей произойдет, благодаря запуску новых месторождений и расширению мощности действующих активов:

✔️ ГОК "Курасан" - разработка карьера на месторождении "Курасан" и запуск золотоизвлекательной фабрики (ЗИФ), мощностью 4 млн т. руды в год (реализован).

✔️ ЗИФ «Коммунар» - реконструкция с целью доведения проектной мощности до 4,5 млн т. в год к 2025 году. Текущая мощность 2,6 млн т. в год.

✔️ ГОК «Высокое» - разработка карьера на месторождении «Высокое» и запуск двух очередей ЗИФ мощностью по 2 млн .т в год. Ввод в эксплуатацию запланирован на 4 кв. 2023 г.

Эти 3 проекта увеличат производство золота на 316 тыс. тр. унций к 2026 году. Для сравнения, за весь 2022 год было произведено 451 тыс. тр. унций, что предполагает прирост более чем на 70% за 3 года.

📌 Подводя краткий итог, операционно бизнес выглядит весьма интересно и есть хороший потенциал роста впереди. Основная часть капитальных затрат уже сделана и проекты на стадии реализации, в отличие от "Сухого лога" Полюса. Финансовую сторону ЮГК проанализируем в следующем разборе, там есть и плюсы и минусы (вроде инвестиций в Петропавловск... со всеми вытекающими). После анализа финансовой отчетности и появления диапазона оценки для IPO, будем принимать решение, стоит с данной компанией связываться или лучше понаблюдать со стороны

❤️ Ставьте лайк, если данный бизнес вам интересен. Если наберем много положительных реакций сегодня, то разбор постараюсь выложить в понедельник утром.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Стали известны детали IPO ЮГК

В прошлом обзоре мы с вами познакомились с бизнесом компании, разобрали операционные результаты и оценили потенциал роста. Сегодня проанализируем финансовое состояние эмитента и основные параметры IPO. Попробуем ответить на вопрос, насколько вообще интересно участие в данном размещении.

📊 Многие экспортеры РФ имеют позитивную динамику финансовых результатов только благодаря росту курса доллара и цен на сырье. Но это те переменные, которые компании не в силах контролировать. Единственное, на что может бизнес влиять, это рост производства и его эффективность.

📈 ЮГК как раз обращает внимание на то, что в ближайшие 3 года ожидает темпов роста производства выше 14% в год. Такой динамикой не может похвастаться никто из публичных компаний в секторе золотодобычи. У Полюса #PLZL, например, до 2026 года темпы роста ожидаются на уровне 4% в год.

✔️ Рост добычи золота будет позитивно влиять на финансовые результаты компании и, как следствие, на ее капитализацию. Менеджмент ожидает среднегодовой рост выручки на уровне 10% до 2028 года. С учетом того, что маржинальность бизнеса достаточно высокая, рентабельность EBITDA за последние 3 года была на уровне 48% в среднем, то рост выручки найдет свое отражение в увеличении денежного потока и чистой прибыли, что позволит нарастить и дивидендные выплаты.

💰 В рамках див. политики, компания обещает распределять акционерам не менее 50% от скорректированной чистой прибыли по МСФО при условии, что ND/EBITDA < 3. По итогам 1 полугодия 2023 года ND/EBITDA = 2,5x.

📈 Мультипликатор ND/EBITDA подрос из-за инвестиционной программы, пик по которой уже успешно прошли. Дальше этот показатель будет только снижаться по данным из презентации и к 2026 году должен опуститься ниже уровня 0,8х.

Теперь давайте поговорим о самом IPO:

✔️ Предложение акций будет сформировано за счет доп. эмиссии, что позволит привлечь деньги в компанию (cash-in). Средства, в таком случае, могут быть направлены на развитие или на снижение долговой нагрузки, что позитивно отразится на бизнесе.

✔️ В ходе IPO планируется разместить около 5% от размера акционерного капитала. Ценовой диапазон установлен на уровне 0,55 - 0,6 руб.

💼 На данный момент число акций эмитента составляет 200 100 000 000 шт., с учетом вышеуказанного диапазона цен размещения, получаем ориентир по капитализации в размере от 110 до 120 млрд руб.

Чтобы оценить, насколько это дорого или дешево, рассчитаем отношение стоимости компании к ее EBITDA по итогам 2022 года:

EV/EBITDA (2022) = (120 + 51,4) / 25,2 = 6,8х (Полюс #PLZL - 7,8х)

Как видим, оценка даже дешевле, чем у Полюса за полный 2022 год, правда и рентабельность у ЮГК ниже из-за более высоких суммарных затрат на производство золота. Но в отличие от Полюса, как мы выяснили выше, главным драйвером здесь будет рост производства в следующие 3 года.

⏳ Сбор заявок начинается сегодня и продлится до 21 ноября 2023 года включительно, один торговый лот будет содержать 1000 акций.

📈 По данным из пресс-релиза, несколько институциональных инвесторов направили заявки на участие в размещение. Сумма данных заявок превышает 50% от ожидаемого размера IPO. Это позитивный фактор, раз участвуют крупные игроки, значит сделка может быть потенциально интересной.

📌 Резюмируя все вышесказанное, бизнес имеет хорошие перспективы развития, если менеджмент сможет реализовать озвученные планы. В размещении дисконта нет, оценка в моменте справедливая, на мой взгляд. Но форвардная оценка, с учетом запуска новых проектов, будет существенно ниже, что открывает возможность для дальнейшего роста капитализации. Учитывая, что данным бизнесом интересуются институциональные инвесторы, то интерес определенно есть. Возможно тоже поучаствую в IPO, пока окончательного решения не принял.

#UGLD

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом обзоре мы с вами познакомились с бизнесом компании, разобрали операционные результаты и оценили потенциал роста. Сегодня проанализируем финансовое состояние эмитента и основные параметры IPO. Попробуем ответить на вопрос, насколько вообще интересно участие в данном размещении.

📊 Многие экспортеры РФ имеют позитивную динамику финансовых результатов только благодаря росту курса доллара и цен на сырье. Но это те переменные, которые компании не в силах контролировать. Единственное, на что может бизнес влиять, это рост производства и его эффективность.

📈 ЮГК как раз обращает внимание на то, что в ближайшие 3 года ожидает темпов роста производства выше 14% в год. Такой динамикой не может похвастаться никто из публичных компаний в секторе золотодобычи. У Полюса #PLZL, например, до 2026 года темпы роста ожидаются на уровне 4% в год.

✔️ Рост добычи золота будет позитивно влиять на финансовые результаты компании и, как следствие, на ее капитализацию. Менеджмент ожидает среднегодовой рост выручки на уровне 10% до 2028 года. С учетом того, что маржинальность бизнеса достаточно высокая, рентабельность EBITDA за последние 3 года была на уровне 48% в среднем, то рост выручки найдет свое отражение в увеличении денежного потока и чистой прибыли, что позволит нарастить и дивидендные выплаты.

💰 В рамках див. политики, компания обещает распределять акционерам не менее 50% от скорректированной чистой прибыли по МСФО при условии, что ND/EBITDA < 3. По итогам 1 полугодия 2023 года ND/EBITDA = 2,5x.

📈 Мультипликатор ND/EBITDA подрос из-за инвестиционной программы, пик по которой уже успешно прошли. Дальше этот показатель будет только снижаться по данным из презентации и к 2026 году должен опуститься ниже уровня 0,8х.

Теперь давайте поговорим о самом IPO:

✔️ Предложение акций будет сформировано за счет доп. эмиссии, что позволит привлечь деньги в компанию (cash-in). Средства, в таком случае, могут быть направлены на развитие или на снижение долговой нагрузки, что позитивно отразится на бизнесе.

✔️ В ходе IPO планируется разместить около 5% от размера акционерного капитала. Ценовой диапазон установлен на уровне 0,55 - 0,6 руб.

💼 На данный момент число акций эмитента составляет 200 100 000 000 шт., с учетом вышеуказанного диапазона цен размещения, получаем ориентир по капитализации в размере от 110 до 120 млрд руб.

Чтобы оценить, насколько это дорого или дешево, рассчитаем отношение стоимости компании к ее EBITDA по итогам 2022 года:

EV/EBITDA (2022) = (120 + 51,4) / 25,2 = 6,8х (Полюс #PLZL - 7,8х)

Как видим, оценка даже дешевле, чем у Полюса за полный 2022 год, правда и рентабельность у ЮГК ниже из-за более высоких суммарных затрат на производство золота. Но в отличие от Полюса, как мы выяснили выше, главным драйвером здесь будет рост производства в следующие 3 года.

⏳ Сбор заявок начинается сегодня и продлится до 21 ноября 2023 года включительно, один торговый лот будет содержать 1000 акций.

📈 По данным из пресс-релиза, несколько институциональных инвесторов направили заявки на участие в размещение. Сумма данных заявок превышает 50% от ожидаемого размера IPO. Это позитивный фактор, раз участвуют крупные игроки, значит сделка может быть потенциально интересной.

📌 Резюмируя все вышесказанное, бизнес имеет хорошие перспективы развития, если менеджмент сможет реализовать озвученные планы. В размещении дисконта нет, оценка в моменте справедливая, на мой взгляд. Но форвардная оценка, с учетом запуска новых проектов, будет существенно ниже, что открывает возможность для дальнейшего роста капитализации. Учитывая, что данным бизнесом интересуются институциональные инвесторы, то интерес определенно есть. Возможно тоже поучаствую в IPO, пока окончательного решения не принял.

#UGLD

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Дивиденды, золото, налоги и другие новости текущей недели

💰 Совет директоров Магнита #MGNT рекомендовал выплатить акционерам 412,13 руб. дивидендов на акцию за 2022 год. К текущей цене акции див. доходность составит около 6,5%. Но главное здесь даже не факт выплаты, а то, что компания наконец-то решила выйти из тени. На сайте раскрытия появилась информация об избрании нового совета директоров и его плановый состав. На фоне этих новостей акции эмитента показали лучшую доходность в индексе по итогам недели, прибавив более 7,1%.

📈 Сам индекс Мосбиржи #IMOEX за неделю вырос всего на 0,36%. Негативное воздействие было со стороны акций Полиметалла, которые снизились на 25,3% и бумаг металлургического сектора. Акции Русала #RUAL и Эн+ #ENPG потеряли более 2,6%, акции НЛМК #NLMK упали на 4,3%, Северстали #CHMF на 2,5%.

🥇 Золото вновь вернулось к отметке в $2000 за унцию, получится ли пробить в этот раз данный уровень пока сказать сложно, но шансы есть. С одной стороны, нарастает нестабильность во всем мире, с другой стороны, растет себестоимость добычи металла, а месторождения постепенно истощаются. Долгосрочных драйверов на снижение цен на желтый металл я не вижу, а драйверов роста цен хоть отбавляй.

📈 На нашем рынке появился новый игрок в золотодобывающем секторе, ЮГК #UGLD. Пока котировки не продемонстрировали четкого тренда, несмотря на то, что компания вышла по нижней границе ценового диапазона IPO. Тем не менее, у нас уже есть 2 российских игрока, включая Полюс #PLZL, акции который можно приобрести на Мосбиорже без рисков блокировок и зарубежной инфраструктурных.

📝 Конец года не за горами, я скачал налоговые отчеты по некоторым брокерам, чтобы оценить налогооблагаемую базу за текущий год. Напомню, что в этом году налог по купонам удерживается в конце года и этот доход можно будет сальдировать с убытком от реализации акций и облигаций, если таковой возникнет. Так что рекомендую заранее посмотреть по каким брокерским счетам какой результат у вас вырисовывается, чтобы в январе спокойно подать декларацию, если потребуется. Я думаю, что сделаю подробное видео с заполнением своей декларации, как в прошлые периоды, если вам это интересно, конечно.

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat