🏗 ПИК проигрывает конкуренцию Самолету

О ситуации на рынке первичной недвижимости в московском регионе я писал в посте, посвященном Самолету.

🤐 А сегодня речь пойдет об еще одном крупном девелопере, для которого эта статистика актуальна. Группа ПИК, в отличие от Самолета #SMLT, после начала СВО не отличалась прозрачностью и открытостью. Компания задерживала отчеты (или не публиковала их вовсе), не платила дивиденды и не взаимодействовала с инвесторами в публичном поле. Но иногда, именно в таких ситуациях созревают интересные недооцененные идеи.

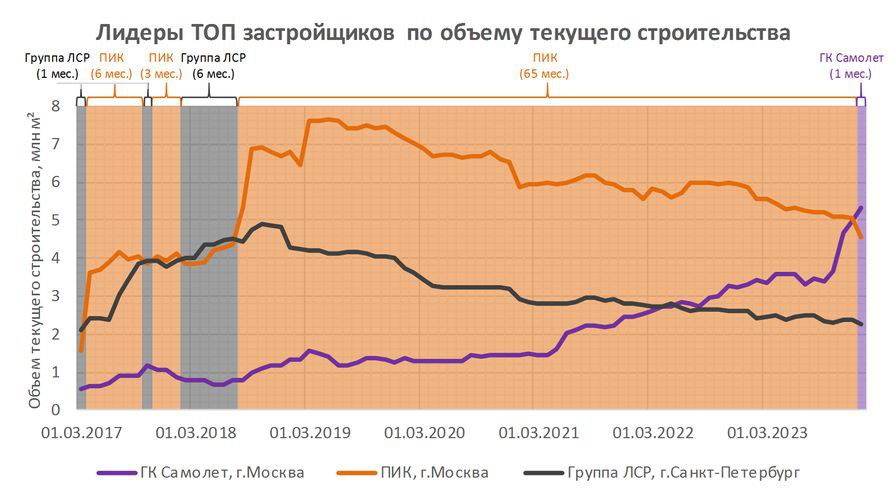

🥈 Согласно данным "Единого ресурса застройщиков", к началу 2024 года Самолет сместил ПИК с пьедестала лидера по объему текущего строительства, показав результат в 5,33 млн кв метров, против 4,55 млн у ПИКа. На графике вы можете видеть ситуацию в динамике: начиная с 2019 года объем текущего строительства у Самолета постоянно растет, а у ПИКа наоборот падает. Ничего хорошего в этой статистике для ПИКа нет, но не будем делать далеко идущих выводов и заглянем в отчетность.

❗️ Так как за 2022 год ПИК не отчитывался, сравнивать будем с результатами 2021 года.

📈 Выручка выросла на 20%, операционная прибыль на 39,1%. Здесь все хорошо. Доходы растут, пусть и не очень высокими темпами.

📉 Вопросы начинаются на уровне чистой прибыли, которая сократилась вдвое: со 103,6 млрд рублей до 52,3 млрд. Прибыль, скорректированная на курсовые разницы, будет чуть больше (62,8 млрд руб.), но все еще значительно меньше, чем в 2021 году.

❗️Корень проблемы кроется в процентных расходах, которые выросли с 33,9 млрд в 21 году до 82,3 млрд руб. Высокая ставка давит на стоимость проектного финансирования. И если у Самолета получается увеличивать прибыль за счет быстрого прироста объемов бизнеса, то у ПИКа математика сходится хуже.

🧮 Если считать по скорректированной прибыли, то P/E для ПИКа составит 8,8x. Оценка, сопоставимая с Самолетом. А вот качество эмитента, к сожалению, нет. Поэтому, если вас не пугают риски строительного сектора в целом, выбор компании в нем, на мой взгляд, становится очевиден. Также ждем редомициляцию Эталона #ETLN, который тоже является неплохой историей на нашем рынке девелоперов.

#PIKK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

О ситуации на рынке первичной недвижимости в московском регионе я писал в посте, посвященном Самолету.

🤐 А сегодня речь пойдет об еще одном крупном девелопере, для которого эта статистика актуальна. Группа ПИК, в отличие от Самолета #SMLT, после начала СВО не отличалась прозрачностью и открытостью. Компания задерживала отчеты (или не публиковала их вовсе), не платила дивиденды и не взаимодействовала с инвесторами в публичном поле. Но иногда, именно в таких ситуациях созревают интересные недооцененные идеи.

🥈 Согласно данным "Единого ресурса застройщиков", к началу 2024 года Самолет сместил ПИК с пьедестала лидера по объему текущего строительства, показав результат в 5,33 млн кв метров, против 4,55 млн у ПИКа. На графике вы можете видеть ситуацию в динамике: начиная с 2019 года объем текущего строительства у Самолета постоянно растет, а у ПИКа наоборот падает. Ничего хорошего в этой статистике для ПИКа нет, но не будем делать далеко идущих выводов и заглянем в отчетность.

❗️ Так как за 2022 год ПИК не отчитывался, сравнивать будем с результатами 2021 года.

📈 Выручка выросла на 20%, операционная прибыль на 39,1%. Здесь все хорошо. Доходы растут, пусть и не очень высокими темпами.

📉 Вопросы начинаются на уровне чистой прибыли, которая сократилась вдвое: со 103,6 млрд рублей до 52,3 млрд. Прибыль, скорректированная на курсовые разницы, будет чуть больше (62,8 млрд руб.), но все еще значительно меньше, чем в 2021 году.

❗️Корень проблемы кроется в процентных расходах, которые выросли с 33,9 млрд в 21 году до 82,3 млрд руб. Высокая ставка давит на стоимость проектного финансирования. И если у Самолета получается увеличивать прибыль за счет быстрого прироста объемов бизнеса, то у ПИКа математика сходится хуже.

🧮 Если считать по скорректированной прибыли, то P/E для ПИКа составит 8,8x. Оценка, сопоставимая с Самолетом. А вот качество эмитента, к сожалению, нет. Поэтому, если вас не пугают риски строительного сектора в целом, выбор компании в нем, на мой взгляд, становится очевиден. Также ждем редомициляцию Эталона #ETLN, который тоже является неплохой историей на нашем рынке девелоперов.

#PIKK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🏗 Ищем лидера в российском секторе застройщиков

Высокая ключевая ставка и отмена льготной ипотеки больно ударят по сектору недвижимости. Сейчас примерно такой консенсус у некоторых экспертов.

🧐 Но как на самом деле обстоят дела у застройщиков мы можем увидеть только в отчетности по операционным и финансовым результатам, кто и что бы не говорил.

Предлагаю сегодня разобрать этот вопрос, чтобы оценить, как себя чувствуют девелоперы и какие трансформации в данном секторе намечаются.

Что происходит с ценами на недвижимость?

Одним из главных факторов, который влияет на весь рынок, является цена за квадратный метр. И вопреки ожиданиям тех, кто жаждет коррекции цен, первое полугодие первичный рынок проходит весьма уверенно, обновляя свои максимумы.

Отсюда можно сделать промежуточный вывод, что с точки зрения цен на жилье, первое полугодие финансово у компаний должно быть хорошим.

Напомню, что в 2024 году мы живем уже с фактической ключевой ставкой в 16%, так что эффект от ее роста учтен рынком.

А цены на жилую недвижимость с начала 2021 года выросли более чем на 47%.

Полный обзор читайте по ссылке:

📌 https://teletype.in/@investokrat/WOpPU20dD8_

#сектор #недвижимость #SMLT #ETLN #PIKK #LSRG

Высокая ключевая ставка и отмена льготной ипотеки больно ударят по сектору недвижимости. Сейчас примерно такой консенсус у некоторых экспертов.

🧐 Но как на самом деле обстоят дела у застройщиков мы можем увидеть только в отчетности по операционным и финансовым результатам, кто и что бы не говорил.

Предлагаю сегодня разобрать этот вопрос, чтобы оценить, как себя чувствуют девелоперы и какие трансформации в данном секторе намечаются.

Что происходит с ценами на недвижимость?

Одним из главных факторов, который влияет на весь рынок, является цена за квадратный метр. И вопреки ожиданиям тех, кто жаждет коррекции цен, первое полугодие первичный рынок проходит весьма уверенно, обновляя свои максимумы.

Отсюда можно сделать промежуточный вывод, что с точки зрения цен на жилье, первое полугодие финансово у компаний должно быть хорошим.

Напомню, что в 2024 году мы живем уже с фактической ключевой ставкой в 16%, так что эффект от ее роста учтен рынком.

А цены на жилую недвижимость с начала 2021 года выросли более чем на 47%.

Полный обзор читайте по ссылке:

📌 https://teletype.in/@investokrat/WOpPU20dD8_

#сектор #недвижимость #SMLT #ETLN #PIKK #LSRG

Teletype

Ищем лидера в российском секторе застройщиков

Высокая ключевая ставка и отмена льготной ипотеки больно ударят по сектору недвижимости. Сейчас примерно такой консенсус у некоторых...

🏗 Эталон: освоение регионов и удвоение продаж

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом-сегмента, Эталон целится в более премиальные форматы. Это приводит к тому, что зависимость Эталона от ипотеки в целом и льготной ипотеки в частности оказывается не такой уж высокой.

🏦 Да, во втором квартале доля ипотечных продаж подскочила до 45% на фоне ажиотажного спроса перед завершением программы, но в целом по полугодию составила всего 35%. В разбивке по типам ипотеки наибольшую роль играет семейная (которая остается) с долей в 17%. На IT- ипотеку приходится 6% продаж. Классическая ипотека с господдержкой (та самая, которая закончилась в июне) принесла всего 10% продаж! Даже полное обнуление спроса на льготную ипотеку (без перетекания в другие форматы) не окажет на бизнес Эталона критического влияния. Еще 2% приходится на прочие ипотечные программы.

📊 А тем временем, полугодовые продажи оказались рекордными!

📈 В кв. метрах рост составил 109% г/г и 131% г/г в денежном выражении. Темпы роста выше, чем у Самолета!

📈 Средняя цена реализации выросла на 11% г/г. Квартиры подорожали в среднем слабее, чем у Самолета, но итоговые результаты у Эталона оказались лучше.

🌎 Эталон имеет достаточно диверсифицированную структуру продаж. На Москву приходится только 38,2% проданных метров, еще 31,5% на Санкт-Петербург, а остальное - на регионы. Естественно, в денежном выражении есть перекос в сторону Москвы (56,1%) из-за более высоких цен реализации. Можно констатировать факт, что стратегия выхода в регионы идет успешно. Еще перед началом СВО региональных продаж не было вообще, а затем они начали расти высокими темпами с момента покупки активов "ЮИТ Россия".

📢 Главный финансовый директор Эталона Илья Косолапов отмечает, что компания сохраняет амбиции дальнейшего роста бизнеса и планирует увеличить объем строительства и выручки в два раза к 2026 году. Главной точкой роста должно стать продолжение региональной экспансии, а также развитие собственных программ рассрочек на покупку жилья.

📌 Актуальные результаты Эталона и планы дальнейшего роста бизнеса вдохновляют. Компания не сильно подвязана на льготную ипотеку, поэтому значительного провала продаж здесь ждать не стоит. Однако, высокая ключевая ставка все еще остается сдерживающим фактором. И если она будет сохраняться достаточно долго, реализовать планы роста будет непросто.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом-сегмента, Эталон целится в более премиальные форматы. Это приводит к тому, что зависимость Эталона от ипотеки в целом и льготной ипотеки в частности оказывается не такой уж высокой.

🏦 Да, во втором квартале доля ипотечных продаж подскочила до 45% на фоне ажиотажного спроса перед завершением программы, но в целом по полугодию составила всего 35%. В разбивке по типам ипотеки наибольшую роль играет семейная (которая остается) с долей в 17%. На IT- ипотеку приходится 6% продаж. Классическая ипотека с господдержкой (та самая, которая закончилась в июне) принесла всего 10% продаж! Даже полное обнуление спроса на льготную ипотеку (без перетекания в другие форматы) не окажет на бизнес Эталона критического влияния. Еще 2% приходится на прочие ипотечные программы.

📊 А тем временем, полугодовые продажи оказались рекордными!

📈 В кв. метрах рост составил 109% г/г и 131% г/г в денежном выражении. Темпы роста выше, чем у Самолета!

📈 Средняя цена реализации выросла на 11% г/г. Квартиры подорожали в среднем слабее, чем у Самолета, но итоговые результаты у Эталона оказались лучше.

🌎 Эталон имеет достаточно диверсифицированную структуру продаж. На Москву приходится только 38,2% проданных метров, еще 31,5% на Санкт-Петербург, а остальное - на регионы. Естественно, в денежном выражении есть перекос в сторону Москвы (56,1%) из-за более высоких цен реализации. Можно констатировать факт, что стратегия выхода в регионы идет успешно. Еще перед началом СВО региональных продаж не было вообще, а затем они начали расти высокими темпами с момента покупки активов "ЮИТ Россия".

📢 Главный финансовый директор Эталона Илья Косолапов отмечает, что компания сохраняет амбиции дальнейшего роста бизнеса и планирует увеличить объем строительства и выручки в два раза к 2026 году. Главной точкой роста должно стать продолжение региональной экспансии, а также развитие собственных программ рассрочек на покупку жилья.

📌 Актуальные результаты Эталона и планы дальнейшего роста бизнеса вдохновляют. Компания не сильно подвязана на льготную ипотеку, поэтому значительного провала продаж здесь ждать не стоит. Однако, высокая ключевая ставка все еще остается сдерживающим фактором. И если она будет сохраняться достаточно долго, реализовать планы роста будет непросто.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 АФК Система: сгорят ли долги в огне инфляции?

🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года, акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

🌲 Если же говорить про Сегежу #SGZH, то она и вовсе стала балластом для материнского холдинга и в скором времени может потребовать ресурса на спасение.

📉 Чистая прибыль составила 1,5 млрд руб. Компания намеренно не указала динамику, так как годом ранее показатель был кратно выше: 16,5 млрд руб.

💰По итогам 2023 года на дивиденды направили 5,02 млрд руб. или 0,52 рубля на акцию. Это соответствует доходности в 2,3%. При этом, в 2023 году Система показала чистый убыток, то есть фактически дивиденды были выплачены за счет снижения капитала.

🧮 Что касается долга, то мы видим, как чистые обязательства корпоративного центра выросли на 4,1% г/г до 268,6 млрд руб. Компания не раскрывает общий размер финансовых расходов, а лишь сообщает о том, что средневзвешенная ставка по облигациям составила 10,24%. При этом, на облигации приходится 48% корпоративного долга. Оставшаяся часть - это банковские кредиты, среднюю ставку по которым в отчете найти нельзя. Если даже консервативно предположить, что оставшиеся 52% долга лежат под ставку 18% (ключевая +2%), то выходит, что квартальные финансовые расходы составят примерно 10 млрд руб или 14% от OIBDA.

🤔 Даже без учета инфляции долгов, кажется, что их обслуживание - не главная статья расходов для Системы прямо сейчас. Но тогда возникает законный вопрос: куда исчезает OIBDA? Почему она трансформируется в чистую прибыль? Ответить на него не представляется возможным без полноценного отчета.

📌 Что мы имеем в итоге? Долги Системе пока не мешают, компания исторически работала с кредитным плечом. Однако, чистая прибыль упала по неизвестной причине, а акционерам в виде дивидендов распределяются крохи. И надежда остается только на спекулятивный рост под будущие IPO. Других причин держать акции я не вижу.

#AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года, акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

🌲 Если же говорить про Сегежу #SGZH, то она и вовсе стала балластом для материнского холдинга и в скором времени может потребовать ресурса на спасение.

📉 Чистая прибыль составила 1,5 млрд руб. Компания намеренно не указала динамику, так как годом ранее показатель был кратно выше: 16,5 млрд руб.

💰По итогам 2023 года на дивиденды направили 5,02 млрд руб. или 0,52 рубля на акцию. Это соответствует доходности в 2,3%. При этом, в 2023 году Система показала чистый убыток, то есть фактически дивиденды были выплачены за счет снижения капитала.

🧮 Что касается долга, то мы видим, как чистые обязательства корпоративного центра выросли на 4,1% г/г до 268,6 млрд руб. Компания не раскрывает общий размер финансовых расходов, а лишь сообщает о том, что средневзвешенная ставка по облигациям составила 10,24%. При этом, на облигации приходится 48% корпоративного долга. Оставшаяся часть - это банковские кредиты, среднюю ставку по которым в отчете найти нельзя. Если даже консервативно предположить, что оставшиеся 52% долга лежат под ставку 18% (ключевая +2%), то выходит, что квартальные финансовые расходы составят примерно 10 млрд руб или 14% от OIBDA.

🤔 Даже без учета инфляции долгов, кажется, что их обслуживание - не главная статья расходов для Системы прямо сейчас. Но тогда возникает законный вопрос: куда исчезает OIBDA? Почему она трансформируется в чистую прибыль? Ответить на него не представляется возможным без полноценного отчета.

📌 Что мы имеем в итоге? Долги Системе пока не мешают, компания исторически работала с кредитным плечом. Однако, чистая прибыль упала по неизвестной причине, а акционерам в виде дивидендов распределяются крохи. И надежда остается только на спекулятивный рост под будущие IPO. Других причин держать акции я не вижу.

#AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 ЛСР: высокие цены спасают ситуацию

Вслед за Самолетом и Эталоном, операционные результаты за 1 полугодие 2024 опубликовал и ЛСР. И если первые два девелопера продемонстрировали ударный рост, то к ЛСР есть вопросы.

📈 Продажи по итогам 2 квартала выросли на 31,7% г/г, а по итогам полугодия на 28,3%. На первый взгляд, все отлично, но это только в денежном выражении.

📉 В кв. метрах продажи выросли на 1% г/г во 2 квартале и снизились на 2,9% по итогам полугодия! Ажиотажный спрос не помог ЛСР продать больше площади, а выручка подскочила только благодаря росту цен.

🧮 Компания не публикует цены реализованных квадратных метров, но их несложно посчитать самостоятельно, поделив продажи в деньгах на продажи в площади. Итого получаем, что средняя цена во 2 квартале составила 243,2 тыс. рублей за кв. метр. Годом ранее эта цифра составляла 186,4 тыс. рублей. Итого, цены за год выросли более чем на 30%! Не исключено, что это и есть причина снижения спроса. Ведь у конкурентов цены росли не так сильно. У Самолета #SMLT на 23% г/г, а у Эталона #ETLN (в жилой недвижимости) на 22%.

🏦 А что же будет в 3 квартале, когда эффект от льготной ипотеки сойдет на нет? В случае с ЛСР этот вопрос встает особенно остро. Доля контрактов с использованием ипотеки составила 83% по итогам полугодия и 88% по итогам 2 квартала. Кажется, что спад продаж просто неизбежен.

🧱 Сегмент строительных материалов показал смешанные результаты. Продажи гранитного щебня в натуральном выражении снизились на 20,2% г/г. В то время, как продажи песка выросли на 21,8%, а газобетона на 10,8%. Продажи кирпича почти не изменились. В целом, сегмент строительных материалов не оказывает значительного влияния на консолидированный результат застройщика. Так, по итогам 2023 года его доля в общей выручке составила всего 7,8%.

📌 Учитывая риски, связанные с качеством корпоративного управления и нарушением прав миноритариев, я не вижу идеи в покупке акций ЛСР. А в текущих рыночных условиях - тем более.

#LSRG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вслед за Самолетом и Эталоном, операционные результаты за 1 полугодие 2024 опубликовал и ЛСР. И если первые два девелопера продемонстрировали ударный рост, то к ЛСР есть вопросы.

📈 Продажи по итогам 2 квартала выросли на 31,7% г/г, а по итогам полугодия на 28,3%. На первый взгляд, все отлично, но это только в денежном выражении.

📉 В кв. метрах продажи выросли на 1% г/г во 2 квартале и снизились на 2,9% по итогам полугодия! Ажиотажный спрос не помог ЛСР продать больше площади, а выручка подскочила только благодаря росту цен.

🧮 Компания не публикует цены реализованных квадратных метров, но их несложно посчитать самостоятельно, поделив продажи в деньгах на продажи в площади. Итого получаем, что средняя цена во 2 квартале составила 243,2 тыс. рублей за кв. метр. Годом ранее эта цифра составляла 186,4 тыс. рублей. Итого, цены за год выросли более чем на 30%! Не исключено, что это и есть причина снижения спроса. Ведь у конкурентов цены росли не так сильно. У Самолета #SMLT на 23% г/г, а у Эталона #ETLN (в жилой недвижимости) на 22%.

🏦 А что же будет в 3 квартале, когда эффект от льготной ипотеки сойдет на нет? В случае с ЛСР этот вопрос встает особенно остро. Доля контрактов с использованием ипотеки составила 83% по итогам полугодия и 88% по итогам 2 квартала. Кажется, что спад продаж просто неизбежен.

🧱 Сегмент строительных материалов показал смешанные результаты. Продажи гранитного щебня в натуральном выражении снизились на 20,2% г/г. В то время, как продажи песка выросли на 21,8%, а газобетона на 10,8%. Продажи кирпича почти не изменились. В целом, сегмент строительных материалов не оказывает значительного влияния на консолидированный результат застройщика. Так, по итогам 2023 года его доля в общей выручке составила всего 7,8%.

📌 Учитывая риски, связанные с качеством корпоративного управления и нарушением прав миноритариев, я не вижу идеи в покупке акций ЛСР. А в текущих рыночных условиях - тем более.

#LSRG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Коррекция на рынке РФ. Чего ждать дальше?

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

YouTube

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

🏗 Эталон - первый месяц без ипотеки с господдержкой

Эталон стал первым среди публичных девелоперов, кто выпустил операционный отчет за июль, когда фактически льготная ипотека уже не работала. Давайте посмотрим, сильно ли это отразилось на результатах бизнеса.

📈 Объем продаж составил 43,4 тыс. кв.м., что стало рекордом для данного месяца за последние 3 года! Стоимость заключенных контрактов достигла 12,2 млрд руб.

☝️ Менеджмент неоднократно заявлял, что доля ипотеки в общей структуре продаж не превышает 50%. Это и стало главной причиной того, что операционные результаты сохранили позитивную динамику.

📌 Подробно свое видение по компании я писал еще в середине июля, и пока ожидания полностью оправдываются. Если пропустили, рекомендую ознакомиться, чтобы здесь не повторяться.

🧐 Кстати, как вы помните, июнь стал для многих застройщиков рекордным. Как раз из-за отмены льготной ипотеки, многие решили воспользоваться последними предложениям, чтобы зафиксировать относительно низкую ставку. Но по данным Дом.РФ Эталону даже в июле удалось сохранить положительную динамику продаж. Пусть и на символический 1% м/м, но это рост к высокой базе! Остальные же топ-10 представителей сектора показали отрицательную динамику м/м.

✔️ Ну что-ж, пока все в рамках ожиданий. Я думаю, что последующие хорошие отчеты могут открыть многим инвесторам глаза на то, что отмена льготной ипотеки бьет не по всем компаниям подряд в строительном секторе. Это станет хорошим драйвером для переоценки акций эмитента, на мой взгляд.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эталон стал первым среди публичных девелоперов, кто выпустил операционный отчет за июль, когда фактически льготная ипотека уже не работала. Давайте посмотрим, сильно ли это отразилось на результатах бизнеса.

📈 Объем продаж составил 43,4 тыс. кв.м., что стало рекордом для данного месяца за последние 3 года! Стоимость заключенных контрактов достигла 12,2 млрд руб.

☝️ Менеджмент неоднократно заявлял, что доля ипотеки в общей структуре продаж не превышает 50%. Это и стало главной причиной того, что операционные результаты сохранили позитивную динамику.

📌 Подробно свое видение по компании я писал еще в середине июля, и пока ожидания полностью оправдываются. Если пропустили, рекомендую ознакомиться, чтобы здесь не повторяться.

🧐 Кстати, как вы помните, июнь стал для многих застройщиков рекордным. Как раз из-за отмены льготной ипотеки, многие решили воспользоваться последними предложениям, чтобы зафиксировать относительно низкую ставку. Но по данным Дом.РФ Эталону даже в июле удалось сохранить положительную динамику продаж. Пусть и на символический 1% м/м, но это рост к высокой базе! Остальные же топ-10 представителей сектора показали отрицательную динамику м/м.

✔️ Ну что-ж, пока все в рамках ожиданий. Я думаю, что последующие хорошие отчеты могут открыть многим инвесторам глаза на то, что отмена льготной ипотеки бьет не по всем компаниям подряд в строительном секторе. Это станет хорошим драйвером для переоценки акций эмитента, на мой взгляд.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Telegram

ИнвестократЪ | Георгий Аведиков

🏗 Эталон: освоение регионов и удвоение продаж

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом…

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом…

📉 Где ждать дно по индексу Мосбиржи?

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Эталон выходит в Ленинградскую область

Недавно я делал разбор операционных результатов компании за июль. Эталон стал единственным публичным представителем сектора, чьи результаты не просто не упали, а даже выросли к июню, который был высокой базой за счет отмены ипотеки с гос. поддержкой.

📈 И на этом компания решила не останавливаться. Сегодня вышла новость о приобретении земельного участка в г. Мурино Ленинградской области. Площадь нового проекта может составить около 300 тыс. кв. м. жилой площади на участке более 35 га.

☝️ Помимо нового проекта, Эталон получил и новый регион присутствия, где не был представлен прежде. Это усилит диверсификацию девелопера, а также создаст задел для будущего роста продаж и выручки всей Группы.

💰 Сумма сделки пока не раскрывается, но известно, что оплата будет растянута на 2 года. Это хорошее решение, на мой взгляд, есть вероятность, что на таком горизонте ключевая ставка все-таки развернется, что позволит привлекать заемный капитал дешевле.

❓ Тут может возникнуть закономерный вопрос, другие представители сектора начали продавать земельные участки, а Эталон покупает. Зачем?

✔️ Все дело в структуре ипотечных кредитов. Многие застройщики имели существенную долю кредитов с гос. поддержкой, которую отменили с 1 июля. У Эталона эта доля была около 10%, поэтому этот фактор не оказывает существенного влияния на бизнес. А кризисы, как вы знаете, для кого-то создают проблемы, а для кого-то возможности. Менеджмент Эталона в текущих условиях видит возможности для инвестиций в будущий рост финансовых результатов.

📈 Раз уж заговорили про результаты, в 1 полугодии компания нам снова продемонстрировала ударные темпы роста. Выручка выросла на 71% г/г до 57,4 млрд руб. EBITDA достигла почти 14 млрд руб., увеличившись более, чем в 2 раза.

✔️ Такой рост был ожидаемым после сильного операционного отчета за полугодие. Но надо помнить, что хорошие результаты в прошлом не гарантируют такую же динамику в будущем. Хотя, судя по последним новостям и действиям менеджмента, Эталон имеет все шансы стать бенефициаром сложившейся ситуации.

📌 Резюмируя все вышесказанное, приобретение новых земельных участков под строительство создает дополнительную долгосрочную привлекательность бизнеса. Также ждем завершения редомициляции, что вернет возможность выплачивать дивиденды. По факту мы получим историю роста, которая генерирует денежный поток в виде выплат акционерам, а таких на рынке РФ не так много.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно я делал разбор операционных результатов компании за июль. Эталон стал единственным публичным представителем сектора, чьи результаты не просто не упали, а даже выросли к июню, который был высокой базой за счет отмены ипотеки с гос. поддержкой.

📈 И на этом компания решила не останавливаться. Сегодня вышла новость о приобретении земельного участка в г. Мурино Ленинградской области. Площадь нового проекта может составить около 300 тыс. кв. м. жилой площади на участке более 35 га.

☝️ Помимо нового проекта, Эталон получил и новый регион присутствия, где не был представлен прежде. Это усилит диверсификацию девелопера, а также создаст задел для будущего роста продаж и выручки всей Группы.

💰 Сумма сделки пока не раскрывается, но известно, что оплата будет растянута на 2 года. Это хорошее решение, на мой взгляд, есть вероятность, что на таком горизонте ключевая ставка все-таки развернется, что позволит привлекать заемный капитал дешевле.

❓ Тут может возникнуть закономерный вопрос, другие представители сектора начали продавать земельные участки, а Эталон покупает. Зачем?

✔️ Все дело в структуре ипотечных кредитов. Многие застройщики имели существенную долю кредитов с гос. поддержкой, которую отменили с 1 июля. У Эталона эта доля была около 10%, поэтому этот фактор не оказывает существенного влияния на бизнес. А кризисы, как вы знаете, для кого-то создают проблемы, а для кого-то возможности. Менеджмент Эталона в текущих условиях видит возможности для инвестиций в будущий рост финансовых результатов.

📈 Раз уж заговорили про результаты, в 1 полугодии компания нам снова продемонстрировала ударные темпы роста. Выручка выросла на 71% г/г до 57,4 млрд руб. EBITDA достигла почти 14 млрд руб., увеличившись более, чем в 2 раза.

✔️ Такой рост был ожидаемым после сильного операционного отчета за полугодие. Но надо помнить, что хорошие результаты в прошлом не гарантируют такую же динамику в будущем. Хотя, судя по последним новостям и действиям менеджмента, Эталон имеет все шансы стать бенефициаром сложившейся ситуации.

📌 Резюмируя все вышесказанное, приобретение новых земельных участков под строительство создает дополнительную долгосрочную привлекательность бизнеса. Также ждем завершения редомициляции, что вернет возможность выплачивать дивиденды. По факту мы получим историю роста, которая генерирует денежный поток в виде выплат акционерам, а таких на рынке РФ не так много.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Справляется ли Эталон без льготной ипотеки?

👀 Начался период отчетов по итогам 3 квартала - первого квартала после отмены льготной ипотеки. Эталон подал правильный пример открытости коллегам по сектору и провел звонок с инвесторами, где было озвучено несколько интересных подробностей. Но, давайте обо всем по порядку...

📊 Отчет за 3 квартал 2024:

❗️Продажи недвижимости в натуральном выражении (кв. метрах) выросли на 1% г/г. Да, результаты слабее, чем в трех предыдущих кварталах, но катастрофы не случилось!

💪 Особенно успешно Эталон поработал на рынке Санкт-Петербурга, нарастив реализованные метры аж на 36% г/г!

📈 Продажи в денежном выражении прибавили 19% г/г, благодаря росту цен. Отличились регионы (+33%) и, все тот же Петербург (+37%). Москва показала себя скромнее (+6%). Скорее всего, это связано с тем, что в столице цены уже сильно выросли ранее, поэтому спрос постепенно смещается в регионы.

📉 Объем денежных поступлений снизился на 2% г/г на фоне роста популярности программ рассрочек.

📌 С учетом ситуации на рынке, операционные результаты Эталона можно назвать сильными. Провала продаж не случилось, а рост цен продолжается. Однако, это только одна сторона медали. Главная проблема для застройщиков сейчас - это не слабость спроса, а дорогое проектное финансирование.

📞 Важные тезисы звонка с инвесторами:

✔️ Снижения цен удается избежать, благодаря сокращению предложения от застройщиков.

✔️ Доля ипотеки составила 29%, подавляющая часть которой - семейная (24% всех продаж).

✔️ Активно заходят в регионы и вытесняют местных игроков за счет масштабов проектов.

✔️ Редомициляция планируется в конце 24 - начале 25 года.

✔️❗️ При текущих ставках не планируют наращивать долг. Чистая прибыль съедается процентами по займам, поэтому про дивиденды речи не идет.

📌 Как видим, Эталон не столь плотно сидит на "ипотечной игле", по сравнению с другими застройщиками. Что позволяет ему демонстрировать операционную устойчивость. Однако, успехи временно затмеваются дорогим в обслуживании долгом, который не позволяет нормально зарабатывать. Настал тот момент, когда прибыль отходит на второй план, уступая место борьбе за выживание и долю рынка. Девелоперы, пережившие этот шторм без фатальных последствий для баланса, смогут забрать долю более слабых игроков, которым суждено этот рынок покинуть.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👀 Начался период отчетов по итогам 3 квартала - первого квартала после отмены льготной ипотеки. Эталон подал правильный пример открытости коллегам по сектору и провел звонок с инвесторами, где было озвучено несколько интересных подробностей. Но, давайте обо всем по порядку...

📊 Отчет за 3 квартал 2024:

❗️Продажи недвижимости в натуральном выражении (кв. метрах) выросли на 1% г/г. Да, результаты слабее, чем в трех предыдущих кварталах, но катастрофы не случилось!

💪 Особенно успешно Эталон поработал на рынке Санкт-Петербурга, нарастив реализованные метры аж на 36% г/г!

📈 Продажи в денежном выражении прибавили 19% г/г, благодаря росту цен. Отличились регионы (+33%) и, все тот же Петербург (+37%). Москва показала себя скромнее (+6%). Скорее всего, это связано с тем, что в столице цены уже сильно выросли ранее, поэтому спрос постепенно смещается в регионы.

📉 Объем денежных поступлений снизился на 2% г/г на фоне роста популярности программ рассрочек.

📌 С учетом ситуации на рынке, операционные результаты Эталона можно назвать сильными. Провала продаж не случилось, а рост цен продолжается. Однако, это только одна сторона медали. Главная проблема для застройщиков сейчас - это не слабость спроса, а дорогое проектное финансирование.

📞 Важные тезисы звонка с инвесторами:

✔️ Снижения цен удается избежать, благодаря сокращению предложения от застройщиков.

✔️ Доля ипотеки составила 29%, подавляющая часть которой - семейная (24% всех продаж).

✔️ Активно заходят в регионы и вытесняют местных игроков за счет масштабов проектов.

✔️ Редомициляция планируется в конце 24 - начале 25 года.

✔️❗️ При текущих ставках не планируют наращивать долг. Чистая прибыль съедается процентами по займам, поэтому про дивиденды речи не идет.

📌 Как видим, Эталон не столь плотно сидит на "ипотечной игле", по сравнению с другими застройщиками. Что позволяет ему демонстрировать операционную устойчивость. Однако, успехи временно затмеваются дорогим в обслуживании долгом, который не позволяет нормально зарабатывать. Настал тот момент, когда прибыль отходит на второй план, уступая место борьбе за выживание и долю рынка. Девелоперы, пережившие этот шторм без фатальных последствий для баланса, смогут забрать долю более слабых игроков, которым суждено этот рынок покинуть.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❗️ Что делать с новыми ограничениями для неквалов с 1 января 2025 года

📝 Согласно указанию Банка России, с 1 января 2025 года неквалифицированные инвесторы не смогут покупать бумаги эмитентов, зарегистрированных в иностранных юрисдикциях.

☝️ Как вы знаете, пока не все компании провели или завершили редомициляцию и де-юре они по-прежнему являются иностранными компаниями. В частности, под это ограничение подпадут Озон #OZON, ЦИАН #CIAN, Эталон #ETLN и ОКЕЙ #OKEY.

❗️ Важно учитывать, что ситуация не является делистингом или прекращением торгов. Возможность продать в любой момент остается у всех, ограничиваются только новые покупки для неквалов. Квалов ситуация не заденет.

✔️ Хорошая новость: ЦИАН и Эталон уже находятся в процессе переезда, Озон проведет собрание акционеров для утверждения редомициляции 27 декабря.

❓ Что будет с расписками после переезда?

Они автоматически сконвертируются в российские акции, на которые ограничения не распространяются. Таким образом, возможность покупки скоро вернется.

❓ Стоит ли продавать данные активы?

Это решение имеет смысл лишь в том случае, если эмитент потерял фундаментальную привлекательность.

🧮 Разберу на примере Озона. В компании все отлично, EBITDA по итогам года ожидается положительная, а рост +60-70%. Подробнее бизнес разбирал в посте от 6 ноября.

📈 Котировки с начала года вырастали почти на 70%, после чего вернулись к уровням января из-за макроэкономики. Как мы видим, потенциал роста сохраняется, просто нужно дождаться подходящей макроэкономической и геополитической ситуации, когда он сможет реализоваться.

💼 Аналитики Т-Инвестиции дают прогноз по росту на 80% в следующие 12 месяцев, Сбер CIB - около 68%, Газпромбанк и БКС - более 50%.

☝️ В январе Трамп станет президентом США и возможны какие-нибудь позитивные новости по геополитике, на которых компании с хорошими показателями могут реализовать частично или полностью накопившийся потенциал роста.

📌 Резюмируя, нововведения неприятные, но не критичные. Главное не паниковать и здраво оценивать ситуацию. Я сам держу позицию в Озоне и Эталоне, продавать не планирую.

👍 Ну и желаю вам все-таки получить статус квала, чтобы подобные указания не оказывали влияния на вашу инвестиционную стратегию в будущем!

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Согласно указанию Банка России, с 1 января 2025 года неквалифицированные инвесторы не смогут покупать бумаги эмитентов, зарегистрированных в иностранных юрисдикциях.

☝️ Как вы знаете, пока не все компании провели или завершили редомициляцию и де-юре они по-прежнему являются иностранными компаниями. В частности, под это ограничение подпадут Озон #OZON, ЦИАН #CIAN, Эталон #ETLN и ОКЕЙ #OKEY.

❗️ Важно учитывать, что ситуация не является делистингом или прекращением торгов. Возможность продать в любой момент остается у всех, ограничиваются только новые покупки для неквалов. Квалов ситуация не заденет.

✔️ Хорошая новость: ЦИАН и Эталон уже находятся в процессе переезда, Озон проведет собрание акционеров для утверждения редомициляции 27 декабря.

❓ Что будет с расписками после переезда?

Они автоматически сконвертируются в российские акции, на которые ограничения не распространяются. Таким образом, возможность покупки скоро вернется.

❓ Стоит ли продавать данные активы?

Это решение имеет смысл лишь в том случае, если эмитент потерял фундаментальную привлекательность.

🧮 Разберу на примере Озона. В компании все отлично, EBITDA по итогам года ожидается положительная, а рост +60-70%. Подробнее бизнес разбирал в посте от 6 ноября.

📈 Котировки с начала года вырастали почти на 70%, после чего вернулись к уровням января из-за макроэкономики. Как мы видим, потенциал роста сохраняется, просто нужно дождаться подходящей макроэкономической и геополитической ситуации, когда он сможет реализоваться.

💼 Аналитики Т-Инвестиции дают прогноз по росту на 80% в следующие 12 месяцев, Сбер CIB - около 68%, Газпромбанк и БКС - более 50%.

☝️ В январе Трамп станет президентом США и возможны какие-нибудь позитивные новости по геополитике, на которых компании с хорошими показателями могут реализовать частично или полностью накопившийся потенциал роста.

📌 Резюмируя, нововведения неприятные, но не критичные. Главное не паниковать и здраво оценивать ситуацию. Я сам держу позицию в Озоне и Эталоне, продавать не планирую.

👍 Ну и желаю вам все-таки получить статус квала, чтобы подобные указания не оказывали влияния на вашу инвестиционную стратегию в будущем!

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Индекс Мосбиржи, золото, ключевая ставка и другие события фондового рынка

📉 Индекс Мосбиржи снова опустился ниже уровня 2500 пунктов, а с начала года потерял более 20% без учета дивидендов. Традиционное предновогоднее ралли так и не состоялось.

И если раньше продавцами на рынке акций выступали в основном нерезиденты, то сейчас и российские частные инвесторы начали продавать эти активы.

📈 Продолжающий рост ключевой ставки делает инвестиции в акции менее привлекательными на коротком горизонте. Зачем покупать падающие бумаги, когда есть гарантированные 23-25% даже в депозитах. Подробнее разбирал ТОП депозитов 1 декабря.

🥇 Параллельно с этим, многие инвесторы распробовали инвестиции в золото. Фонды на желтый металл принесли с начала года более 43% в рублях. Что подтвердило статус золота, как защитного актива. И сейчас, в рамках ребалансировки портфеля, вполне логично выглядит стратегия продажи части выросших активов в обмен на упавшие. Я так и сделал.

💼 От золота избавляться особого желания нет, поэтому часть фондов поменял на акции золотодобытчиков, которые в просадке. Подробнее свои сделки описываю в клубе в момент совершения.

🧐 Неплохо смотрятся сейчас акции Полюса #PLZL после див. гэпа. Они с начала года выросли всего на 26%, что не отражает в полной мере девальвацию рубля и рост цены на желтый металл.

📈 По итогам прошлой недели не так много бумаг смогли удержать околонулевую динамику, к ним относятся Фосагро #PHOR (+0,4%), Позитив #POSI (+0,45%) и обычка Татнефти #TATN, которая подросла на 0,85%.

📉 Большинство других акций закрылась в минусе. Самые слабые результаты были у расписок, которые не завершили редомициляцию в этом году. Подробно причины описал 12 декабря. На этом фоне АДР Озона #OZON снизились на 7,2%, ЦИАН #CIAN на 8% и Эталон #ETLN на 7,4%.

🏦 Важным событием текущей недели станет заседание ЦБ по ставке, которое пройдет 20 декабря в пятницу. Пока консенсус-прогноз закладывает новый размер показателя на уровне 23%, но могут быть и сюрпризы, как и раньше. Если планируете какие-то покупки на фондовом рынке в текущем году, лучше дождаться решения ЦБ, а уже потом идти шопиться, на мой взгляд.

📌 Многие акции уже торгуются по интересным ценам, чем удалось воспользоваться и докупить. Но главный вопрос в том, не даст ли нам мистер рынок их еще дешевле? Поэтому, лично я всю кубышку тратить не тороплюсь. Как вы знаете, рынком правит страх и жадность. У долгосрочного инвестора жадность должна включаться на падениях, а страх на росте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи снова опустился ниже уровня 2500 пунктов, а с начала года потерял более 20% без учета дивидендов. Традиционное предновогоднее ралли так и не состоялось.

И если раньше продавцами на рынке акций выступали в основном нерезиденты, то сейчас и российские частные инвесторы начали продавать эти активы.

📈 Продолжающий рост ключевой ставки делает инвестиции в акции менее привлекательными на коротком горизонте. Зачем покупать падающие бумаги, когда есть гарантированные 23-25% даже в депозитах. Подробнее разбирал ТОП депозитов 1 декабря.

🥇 Параллельно с этим, многие инвесторы распробовали инвестиции в золото. Фонды на желтый металл принесли с начала года более 43% в рублях. Что подтвердило статус золота, как защитного актива. И сейчас, в рамках ребалансировки портфеля, вполне логично выглядит стратегия продажи части выросших активов в обмен на упавшие. Я так и сделал.

💼 От золота избавляться особого желания нет, поэтому часть фондов поменял на акции золотодобытчиков, которые в просадке. Подробнее свои сделки описываю в клубе в момент совершения.

🧐 Неплохо смотрятся сейчас акции Полюса #PLZL после див. гэпа. Они с начала года выросли всего на 26%, что не отражает в полной мере девальвацию рубля и рост цены на желтый металл.

📈 По итогам прошлой недели не так много бумаг смогли удержать околонулевую динамику, к ним относятся Фосагро #PHOR (+0,4%), Позитив #POSI (+0,45%) и обычка Татнефти #TATN, которая подросла на 0,85%.

📉 Большинство других акций закрылась в минусе. Самые слабые результаты были у расписок, которые не завершили редомициляцию в этом году. Подробно причины описал 12 декабря. На этом фоне АДР Озона #OZON снизились на 7,2%, ЦИАН #CIAN на 8% и Эталон #ETLN на 7,4%.

🏦 Важным событием текущей недели станет заседание ЦБ по ставке, которое пройдет 20 декабря в пятницу. Пока консенсус-прогноз закладывает новый размер показателя на уровне 23%, но могут быть и сюрпризы, как и раньше. Если планируете какие-то покупки на фондовом рынке в текущем году, лучше дождаться решения ЦБ, а уже потом идти шопиться, на мой взгляд.

📌 Многие акции уже торгуются по интересным ценам, чем удалось воспользоваться и докупить. Но главный вопрос в том, не даст ли нам мистер рынок их еще дешевле? Поэтому, лично я всю кубышку тратить не тороплюсь. Как вы знаете, рынком правит страх и жадность. У долгосрочного инвестора жадность должна включаться на падениях, а страх на росте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}