🔥 Основные события прошедшей торговой недели

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

YouTube

Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

🧰 Какие дивиденды можно ожидать в ближайшее время

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.iss.one/investokrat/1305

Канал "ИнвестократЪ" - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

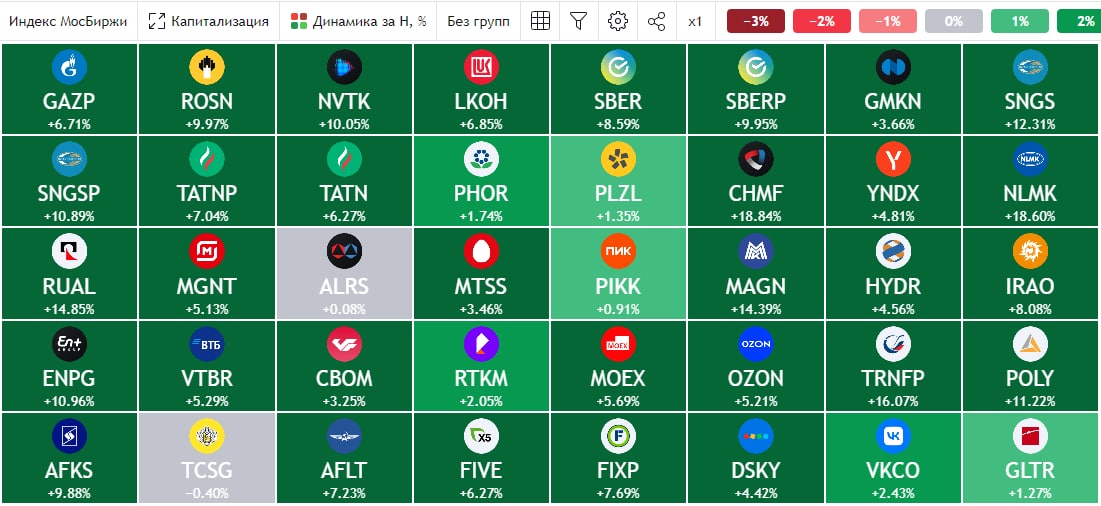

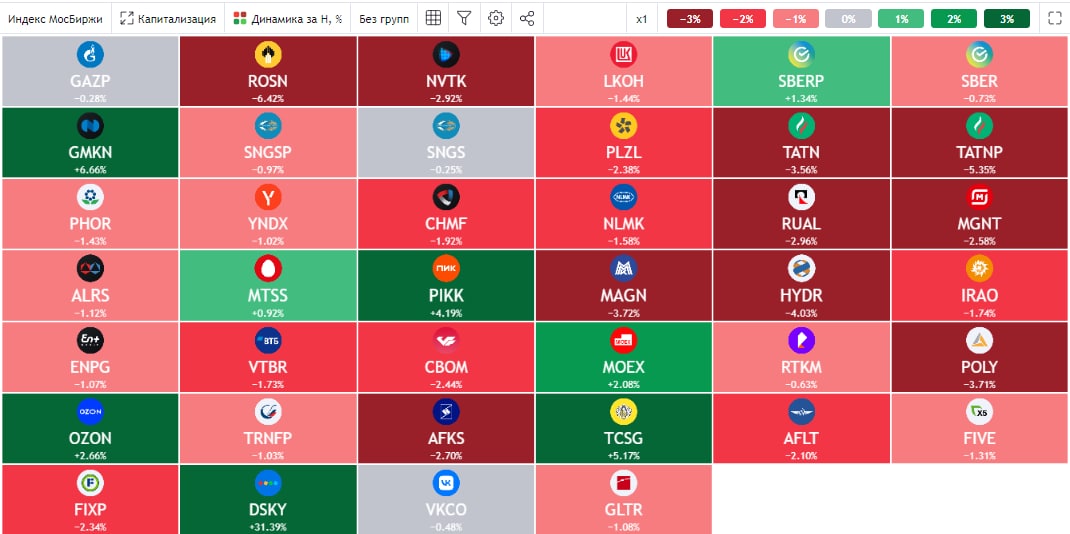

🔥 Налог на нефть, сальдирование убытков и другие новости прошедшей недели

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Золото, Сургутнефтегаз и другие новости прошедшей недели

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💼Лучшие и худшие дивидендные истории 2023

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

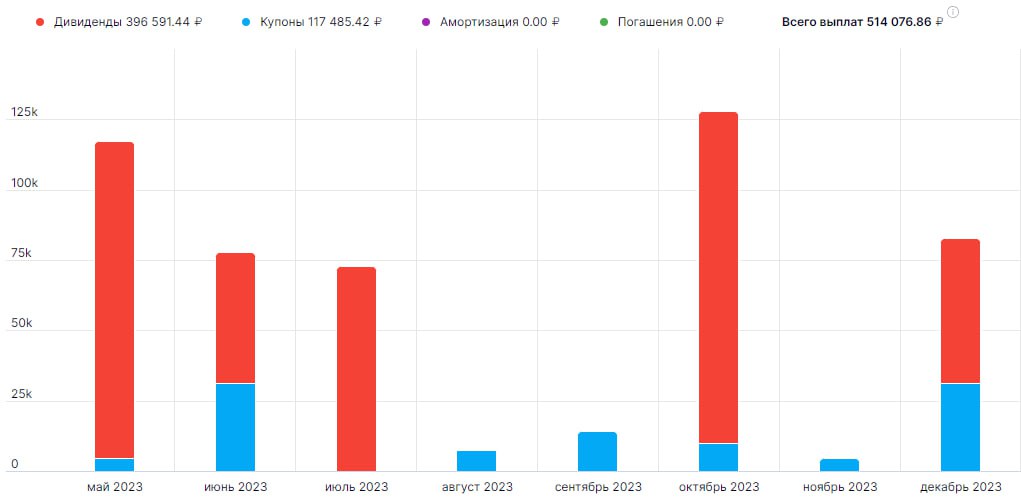

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Лукойл и его Buyback

На этой неделе вышла важная новость для всех акционеров Лукойла. Даже спекулянты на этой новости скорее всего временно превратились в инвесторов. Как минимум, до решения властей по данной сделке нет смысла скидывать бумаги, на мой взгляд.

Давайте обо всем по порядку и тезисно:

✔️ Компания отправила запрос властям РФ на разрешение выкупить 25% собственных акций у нерезидентов, у которых данные бумаги заморожены на счетах типа С. Цена приобретения предусматривает дисконт не менее 50% к рыночной цене. Правда, не уточняется, на какую дату берется рыночная цена.

✔️ Для выкупа данных акций требуется валюта, потому что иностранцам рубли не нужны. Это могло бы снова обрушить национальную валюту, если бы пришлось покупать доллары на Мосбирже, как было с Магнитом #MGNT. Но менеджмент заверил, что на выкуп будут тратиться только те средства, которые находятся на зарубежных счетах компании, как раз в валюте. Таким образом, негативного эффекта на рубль сделка точно не окажет.

✔️ Исходя из текущего количества акций, 692 856 762 шт., выкупить планируется около 173,2 млн штук. При текущей рыночный цене (6540 руб.) за каждую акцию могут выплатить до 3270 руб. Несложно прикинуть, что на выкуп потребуется не менее 566 млрд руб., это эквивалентно 817 рублям на акцию дивидендов.

✔️ Вероятно, если данный выкуп одобрят власти и найдется столько нерезов, готовых продать с дисконтом, то дивы за год придется немного срезать. Но мы получаем весьма неплохой байбэк по очень хорошим ценам. Следующий вопрос, что с этими акциями будут делать. Если их в перспективе погасят, то это идеальный сценарий для инвесторов, который приведет в перспективе к росту дивидендов.

❓ Какие есть нюансы у данной сделки и почему ее могут не согласовать?

❗️ Главный риск в том, что с каждым выкупом долей у нерезидентов, переговорная позиция РФ ухудшается. Условно, когда на Западе заблокировано наших активов на $300 млрд и у нас их активов на $300 млрд, то мы в равных условиях. А когда у них $300 млрд наших, а у нас только $100 млрд, допустим, то уже сложнее диктовать свои условия. Это я только к вопросу обмена активами в перспективе, если санкции не снимут.

💸 В случае успешного выкупа, Лукойлу придется дополнительно заплатить 10% от суммы сделки (около 57 млрд руб.) в бюджет РФ. Также, компания обещает до 20% выкупленных акций вернуть в свободное обращение через продажу и опционную программу для сотрудников.

📈 Если предположить, что 20 из 25% выкупленных акций будут погашены, то пропорционально может вырасти и капитализация. А с учетом возможного роста дивидендов, потенциальный рост существенно выше.

🧮 Давайте прикинем на коленках, как может измениться дивиденд. Возьмем консервативно, что за 2023 год заплатят столько же, сколько за 2022 - 481 млрд руб. или 694 руб. на акцию. Количество акций в обращении сократится на 20% до 554,3 млн шт. В таком случае получаем, что распределение тех же 481 млрд руб. в пересчете на акцию даст 867 руб. вместо 694 руб. Акция может вырасти более 8000 руб., если данный сценарий реализуется.

📌 Для текущих акционеров, как я писал выше, это очень хорошая новость и дополнительный драйвер для роста. Стоит ли брать акции по текущим ценам, вопрос открытый. Подробной отчетности мы не видели, а покупать только ради байбэка сомнительное решение, как мне кажется. Следим за развитием событий.

#LKOH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На этой неделе вышла важная новость для всех акционеров Лукойла. Даже спекулянты на этой новости скорее всего временно превратились в инвесторов. Как минимум, до решения властей по данной сделке нет смысла скидывать бумаги, на мой взгляд.

Давайте обо всем по порядку и тезисно:

✔️ Компания отправила запрос властям РФ на разрешение выкупить 25% собственных акций у нерезидентов, у которых данные бумаги заморожены на счетах типа С. Цена приобретения предусматривает дисконт не менее 50% к рыночной цене. Правда, не уточняется, на какую дату берется рыночная цена.

✔️ Для выкупа данных акций требуется валюта, потому что иностранцам рубли не нужны. Это могло бы снова обрушить национальную валюту, если бы пришлось покупать доллары на Мосбирже, как было с Магнитом #MGNT. Но менеджмент заверил, что на выкуп будут тратиться только те средства, которые находятся на зарубежных счетах компании, как раз в валюте. Таким образом, негативного эффекта на рубль сделка точно не окажет.

✔️ Исходя из текущего количества акций, 692 856 762 шт., выкупить планируется около 173,2 млн штук. При текущей рыночный цене (6540 руб.) за каждую акцию могут выплатить до 3270 руб. Несложно прикинуть, что на выкуп потребуется не менее 566 млрд руб., это эквивалентно 817 рублям на акцию дивидендов.

✔️ Вероятно, если данный выкуп одобрят власти и найдется столько нерезов, готовых продать с дисконтом, то дивы за год придется немного срезать. Но мы получаем весьма неплохой байбэк по очень хорошим ценам. Следующий вопрос, что с этими акциями будут делать. Если их в перспективе погасят, то это идеальный сценарий для инвесторов, который приведет в перспективе к росту дивидендов.

❓ Какие есть нюансы у данной сделки и почему ее могут не согласовать?

❗️ Главный риск в том, что с каждым выкупом долей у нерезидентов, переговорная позиция РФ ухудшается. Условно, когда на Западе заблокировано наших активов на $300 млрд и у нас их активов на $300 млрд, то мы в равных условиях. А когда у них $300 млрд наших, а у нас только $100 млрд, допустим, то уже сложнее диктовать свои условия. Это я только к вопросу обмена активами в перспективе, если санкции не снимут.

💸 В случае успешного выкупа, Лукойлу придется дополнительно заплатить 10% от суммы сделки (около 57 млрд руб.) в бюджет РФ. Также, компания обещает до 20% выкупленных акций вернуть в свободное обращение через продажу и опционную программу для сотрудников.

📈 Если предположить, что 20 из 25% выкупленных акций будут погашены, то пропорционально может вырасти и капитализация. А с учетом возможного роста дивидендов, потенциальный рост существенно выше.

🧮 Давайте прикинем на коленках, как может измениться дивиденд. Возьмем консервативно, что за 2023 год заплатят столько же, сколько за 2022 - 481 млрд руб. или 694 руб. на акцию. Количество акций в обращении сократится на 20% до 554,3 млн шт. В таком случае получаем, что распределение тех же 481 млрд руб. в пересчете на акцию даст 867 руб. вместо 694 руб. Акция может вырасти более 8000 руб., если данный сценарий реализуется.

📌 Для текущих акционеров, как я писал выше, это очень хорошая новость и дополнительный драйвер для роста. Стоит ли брать акции по текущим ценам, вопрос открытый. Подробной отчетности мы не видели, а покупать только ради байбэка сомнительное решение, как мне кажется. Следим за развитием событий.

#LKOH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Ставка ФРС, доллар, дивиденды и другие новости прошедшей недели

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛽️ Татнефть - ключевые возможности и риски

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

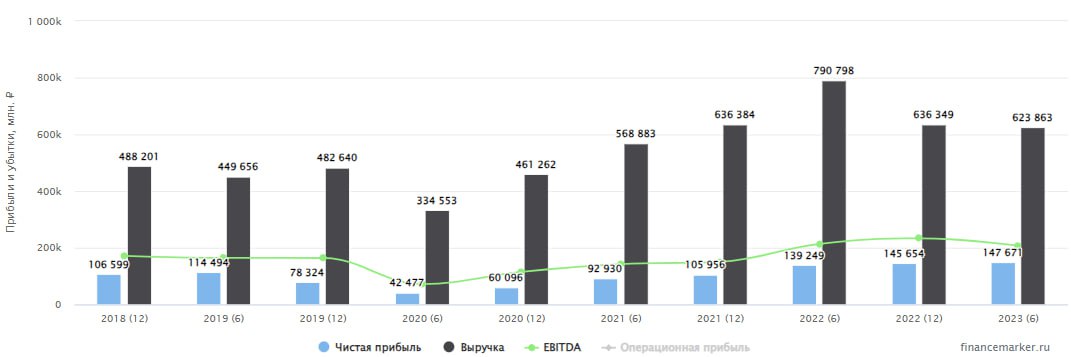

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Обострение ситуации на Ближнем Востоке, доллар, нефть и другие новости прошедшей недели

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Последние дивидендные новости

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций - 30.11.2023

Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций - 30.11.2023

Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций - 14.12.2023

ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций - 25.12.2023

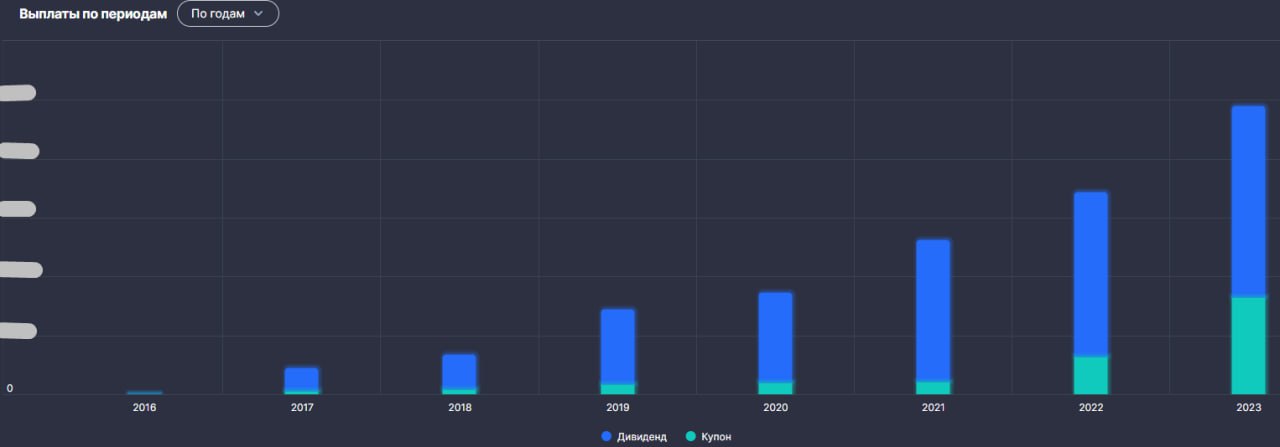

📌 Дивиденды и купоны являются неотъемлемой частью для доходных стратегий инвестирования, вроде моей. Свои портфели тоже стараюсь формировать таким образом, чтобы они генерировали стабильный денежный поток, который продолжает расти последние 8 лет, с момента начала ведения учета. В прошлом году удалось хорошо вложиться в замещайки, пока курс был относительно низким. В текущем году, благодаря высокой ключевой ставке, часть капитала переложил в длинные облигации, где размер купона уже сопоставим с дивидендами многих компаний. А в случае снижения "ключа" в следующем году, такие облигации могут неплохо вырасти в цене, возможно, даже смогут обогнать индекс Мосбиржи. Более подробно свои текущие сделки и планируемые я традиционно разбираю в нашем клубе. Ниже приведу скрин с ростом денежного потока от портфеля по годам, он уже сравним со средней ЗП в некоторых регионах РФ.

❤️ Ставьте лайк, если тема дивидендов вам тоже интересна.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций - 30.11.2023

Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций - 30.11.2023

Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций - 14.12.2023

ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций - 25.12.2023

📌 Дивиденды и купоны являются неотъемлемой частью для доходных стратегий инвестирования, вроде моей. Свои портфели тоже стараюсь формировать таким образом, чтобы они генерировали стабильный денежный поток, который продолжает расти последние 8 лет, с момента начала ведения учета. В прошлом году удалось хорошо вложиться в замещайки, пока курс был относительно низким. В текущем году, благодаря высокой ключевой ставке, часть капитала переложил в длинные облигации, где размер купона уже сопоставим с дивидендами многих компаний. А в случае снижения "ключа" в следующем году, такие облигации могут неплохо вырасти в цене, возможно, даже смогут обогнать индекс Мосбиржи. Более подробно свои текущие сделки и планируемые я традиционно разбираю в нашем клубе. Ниже приведу скрин с ростом денежного потока от портфеля по годам, он уже сравним со средней ЗП в некоторых регионах РФ.

❤️ Ставьте лайк, если тема дивидендов вам тоже интересна.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем