⛴ FESCO: способна ли компания показать кратный рост?

За первые 7 месяцев 2022 года товарооборот между Россией и Китаем вырос на 29% г/г. Сегодня мы погрузимся в бизнес, который может стать одним из главных бенефициаров ориентации на Восток. Речь идет о транспортной компании FESCO (ДВМП).

Как устроен бизнес FESCO?

FESCO - интегрированная логистическая компания, контролирующая полную цепочку поставки грузов как морским, так и сухопутным транспортом. Бизнес подразделяется на несколько дивизионов, основную часть доходов приносит линейно-логистический дивизион (83%), еще около 20% приходится на портовый дивизион, железнодорожный, морской и топливный приносят значительно меньше. Здесь мы видим, что суммарная выручка по дивизионам превосходит общую выручку. Это связано с внутригрупповой элиминацией, дивизионы бизнеса тесно пересекаются между собой и разделять их большого смысла нет, все это одна большая цепочка.

⚓️ Главный актив FESCO - Владивостокский морской торговый порт (ВМТП). Оттуда расходятся основные транспортные пути компании, значительная часть которых идет в Китай. Однако, маршруты FESCO представлены и другими регионами, в том числе внутрироссийскими, а также европейскими и азиатскими странами.

📈 Инвестиции в развитие бизнеса

FESCO не платит дивиденды, а средства инвестирует в расширение бизнеса: покупку флота, увеличение контейнерного парка. Так с 2019 по 2021 год число контейнеров в собственности выросло на 54,6%. В 2021 году председатель совета директоров Андрей Северилов заявил, что дивидендов не будет в ближайшие 2-3 года из-за необходимости в значительных вложениях.

🤬 Акционерный конфликт и новые возможности

В 2020 году произошла перестановка в составе акционеров. Доли, принадлежавшие Марку Гарберу и фонду TPG Capital отошли Андрею Северилову (23,8%) и Михаилу Рабиновичу (27%). После этого основной акционер Зиявудин Магомедов (находящийся под арестом) написал письмо, в котором назвал смену акционеров "рейдерским захватом". Однако арест Магомедова и приход новых акционеров явно пошел на пользу FESCO, результаты которого начали улучшаться на глазах в 2020 году. Единственный вопрос, который пока остается открытым: продаст ли Магомедов свою долю в компании, и если да, то кому? Главный кандидат - Росатом, который уже является партнером FESCO и помогает развивать инфраструктуру ВМТП. Также у компаний совпадают интересы по развитию Северного морского пути. Такое партнерство могло бы сыграть важную роль в долгосрочных перспективах FESCO.

📉 Ставки на контейнерный фрахт

Если взглянуть на бизнес более глобально, то становится понятно, что доходы сильно зависят от мировых цен контейнерного фрахта. Индекс цен на мировые контейнерные перевозки (WCI) к концу 2021 года вырос в 5 раз по сравнению с 2020 годом на фоне нарушений цепочек поставок и дефицита контейнеров, вызванных пандемией и локдаунами. С конца 2021 года индекс WCI успел развернуться и откатиться примерно на 40% от своих максимумов, однако, текущие цифры все еще кратно выше тех, что были до пандемии. Поэтому нужно понимать, что даже в условиях роста объема перевозок, финансовые показатели FESCO могут оказаться под давлением на фоне высокой базы 2021 года.

🧐 Вывод

С марта 2020 года котировки акций успели показать пятикратный рост, но несмотря на это по мультипликаторам компания еще недорогая и оценивается примерно в 2,5 годовые прибыли. Есть множество потенциальных драйверов будущего роста: увеличение объема перевозок на фоне роста грузооборота с Китаем, сотрудничество с Росатомом в освоении Севморпути, а также возможное вхождение Росатома в капитал компании. Ну и конечно же начало выплат дивидендов после окончания периода повышенных капексов может также переоценить акции вверх. В среднесрочной перспективе, росту доходов может помешать снижение фрахтовых цен и об этом риске нельзя забывать.

🧰 После анализа бизнеса я купил акции, но потом начался какой-то нездоровый их разгон. Считаю цены 26-27 руб. интересными для покупки/докупки в долгосрок.

#FESH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

За первые 7 месяцев 2022 года товарооборот между Россией и Китаем вырос на 29% г/г. Сегодня мы погрузимся в бизнес, который может стать одним из главных бенефициаров ориентации на Восток. Речь идет о транспортной компании FESCO (ДВМП).

Как устроен бизнес FESCO?

FESCO - интегрированная логистическая компания, контролирующая полную цепочку поставки грузов как морским, так и сухопутным транспортом. Бизнес подразделяется на несколько дивизионов, основную часть доходов приносит линейно-логистический дивизион (83%), еще около 20% приходится на портовый дивизион, железнодорожный, морской и топливный приносят значительно меньше. Здесь мы видим, что суммарная выручка по дивизионам превосходит общую выручку. Это связано с внутригрупповой элиминацией, дивизионы бизнеса тесно пересекаются между собой и разделять их большого смысла нет, все это одна большая цепочка.

⚓️ Главный актив FESCO - Владивостокский морской торговый порт (ВМТП). Оттуда расходятся основные транспортные пути компании, значительная часть которых идет в Китай. Однако, маршруты FESCO представлены и другими регионами, в том числе внутрироссийскими, а также европейскими и азиатскими странами.

📈 Инвестиции в развитие бизнеса

FESCO не платит дивиденды, а средства инвестирует в расширение бизнеса: покупку флота, увеличение контейнерного парка. Так с 2019 по 2021 год число контейнеров в собственности выросло на 54,6%. В 2021 году председатель совета директоров Андрей Северилов заявил, что дивидендов не будет в ближайшие 2-3 года из-за необходимости в значительных вложениях.

🤬 Акционерный конфликт и новые возможности

В 2020 году произошла перестановка в составе акционеров. Доли, принадлежавшие Марку Гарберу и фонду TPG Capital отошли Андрею Северилову (23,8%) и Михаилу Рабиновичу (27%). После этого основной акционер Зиявудин Магомедов (находящийся под арестом) написал письмо, в котором назвал смену акционеров "рейдерским захватом". Однако арест Магомедова и приход новых акционеров явно пошел на пользу FESCO, результаты которого начали улучшаться на глазах в 2020 году. Единственный вопрос, который пока остается открытым: продаст ли Магомедов свою долю в компании, и если да, то кому? Главный кандидат - Росатом, который уже является партнером FESCO и помогает развивать инфраструктуру ВМТП. Также у компаний совпадают интересы по развитию Северного морского пути. Такое партнерство могло бы сыграть важную роль в долгосрочных перспективах FESCO.

📉 Ставки на контейнерный фрахт

Если взглянуть на бизнес более глобально, то становится понятно, что доходы сильно зависят от мировых цен контейнерного фрахта. Индекс цен на мировые контейнерные перевозки (WCI) к концу 2021 года вырос в 5 раз по сравнению с 2020 годом на фоне нарушений цепочек поставок и дефицита контейнеров, вызванных пандемией и локдаунами. С конца 2021 года индекс WCI успел развернуться и откатиться примерно на 40% от своих максимумов, однако, текущие цифры все еще кратно выше тех, что были до пандемии. Поэтому нужно понимать, что даже в условиях роста объема перевозок, финансовые показатели FESCO могут оказаться под давлением на фоне высокой базы 2021 года.

🧐 Вывод

С марта 2020 года котировки акций успели показать пятикратный рост, но несмотря на это по мультипликаторам компания еще недорогая и оценивается примерно в 2,5 годовые прибыли. Есть множество потенциальных драйверов будущего роста: увеличение объема перевозок на фоне роста грузооборота с Китаем, сотрудничество с Росатомом в освоении Севморпути, а также возможное вхождение Росатома в капитал компании. Ну и конечно же начало выплат дивидендов после окончания периода повышенных капексов может также переоценить акции вверх. В среднесрочной перспективе, росту доходов может помешать снижение фрахтовых цен и об этом риске нельзя забывать.

🧰 После анализа бизнеса я купил акции, но потом начался какой-то нездоровый их разгон. Считаю цены 26-27 руб. интересными для покупки/докупки в долгосрок.

#FESH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

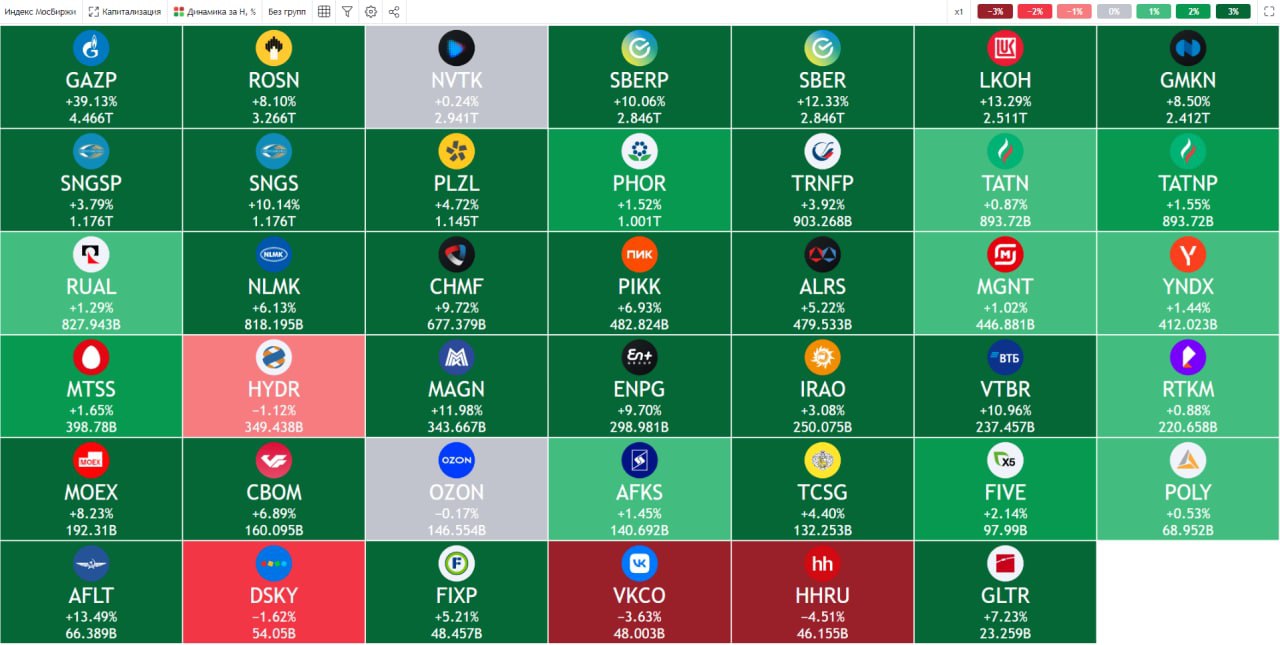

🔥 Ключевые события прошедшей торговой недели

📈 Прошедшая неделя отличилась небывалым ростом за последнее время. Индекс Мосбиржи #IMOEX прибавила почти 9%, конечно, в первую очередь благодаря новости по дивидендам Газпрома, но давайте обо всем по порядку.

📌 Акции Газпрома #GAZP за неделю прибавили сразу 37,7%, решение совета директоров выплатить дивиденды за 1 полугодие 2022 года стало приятной неожиданностью. Неожиданностью в том смысле, что в рамках дивидендной политики полугодовые дивиденды не предусмотрены, но лучше с ними, чем без них. Осталось дождаться решения ГОСА, которое запланировано на 30 сентября. По итогам 2021 года именно на ГОСА дивиденды решили не распределять. Поэтому, рост акций пока достаточно консервативный, многие по-прежнему не верят в выплату, а кто-то больше не верит в перспективы самой компании. Тем не менее, див. доходность к текущим ценам составляет более 20% годовых. Несмотря на основную позицию, взял еще немного спекулятивно.

📌 Акции Лукойл #LKOH тоже показали рост за неделю выше индекса (+11,7%). Но здесь, в отличие от голубого гиганта, каких-либо новостей после роста не последовало. Рынок скорее всего закладывает то, что после конвертации АДР совет директоров примет решение о распределении прибыли. За 1 полугодие она должна быть приличная, там были высокие цены на нефть и средний курс доллара был выше 70 руб. А также полученные дивиденды от того же Газпрома скорее всего пропорционально распределятся по акциям голубых фишек, многие будут их реинвестировать из-за отсутствия интересных доходностей в консервативных инструментах.

📌 По банковскому сектору вышла позитивная новость, суммарный убыток сектора составил всего (1,5 трлн. руб.), это гораздо оптимистичнее тех прогнозов, которые мы слышали на ПМЭФ от Грефа и Костина. Основные убытки пришлись на зарубежный бизнес наших банков и списание активов. Тем не менее, Сбер #SBER закрывает неделю на позитиве (+10,3%), что также выше индекса. Если делать ставку на то, что основные санкции против банков уже введены, то дно по сектору пройдено скорее всего.

📌 Неплохой рост за неделю (+17,7%) показали акции ДВМП #FESH. Все финансовые показатели продемонстрировали отличный рост, даже прибыль, несмотря на убытки по курсовым разницам. Подробно о бизнесе мы говорили в прошлом посте, я по-прежнему продолжаю удерживать там свою позицию.

📌 Внезапный рост начался в акциях МГТС-пр (#MGTSP), за неделю котировки прибавили 16,4%, а за месяц около 50%. Объемы покупок за неделю стали рекордными за всю историю торгов. Явно что-то намечается, либо кто-то узнал про будущие дивиденды, либо МТС планирует консолидацию бизнеса и сама начала выкупать. Мы идею еще в апреле подробно разбирали в нашем клубе, с тех пор держу ее, правда на текущем росте 20% позиции сократил. Ждем дальнейших новостей.

💵 Курс доллара #USDRUB за неделю практически не изменился и остался на уровне 60,3 руб. Нам обещали в сентябре новое бюджетное правило, но ЦБ его раскритиковал, из-за этого процесс затягивается. Девальвацию ждут не только экспортеры, но и те, у кого в сентябре заканчиваются валютные вклады (включая меня), деньги надо куда-то пристроить, но менять доллары по 60 руб. совсем не хочется 🧐.

📈 Рынок начал постепенно оживать, выплата дивидендов Газпромом и Лукойлом поддержат капитализацию всех крупных компаний. Через год к ним еще присоединится Сбер, я надеюсь. Но слишком сильно поддаваться оптимизму тоже не стоит, СВО еще не закончилась. Но частично фиксировать прибыль в выросших активах и докупать то, что пока не выросло вполне разумно, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошедшая неделя отличилась небывалым ростом за последнее время. Индекс Мосбиржи #IMOEX прибавила почти 9%, конечно, в первую очередь благодаря новости по дивидендам Газпрома, но давайте обо всем по порядку.

📌 Акции Газпрома #GAZP за неделю прибавили сразу 37,7%, решение совета директоров выплатить дивиденды за 1 полугодие 2022 года стало приятной неожиданностью. Неожиданностью в том смысле, что в рамках дивидендной политики полугодовые дивиденды не предусмотрены, но лучше с ними, чем без них. Осталось дождаться решения ГОСА, которое запланировано на 30 сентября. По итогам 2021 года именно на ГОСА дивиденды решили не распределять. Поэтому, рост акций пока достаточно консервативный, многие по-прежнему не верят в выплату, а кто-то больше не верит в перспективы самой компании. Тем не менее, див. доходность к текущим ценам составляет более 20% годовых. Несмотря на основную позицию, взял еще немного спекулятивно.

📌 Акции Лукойл #LKOH тоже показали рост за неделю выше индекса (+11,7%). Но здесь, в отличие от голубого гиганта, каких-либо новостей после роста не последовало. Рынок скорее всего закладывает то, что после конвертации АДР совет директоров примет решение о распределении прибыли. За 1 полугодие она должна быть приличная, там были высокие цены на нефть и средний курс доллара был выше 70 руб. А также полученные дивиденды от того же Газпрома скорее всего пропорционально распределятся по акциям голубых фишек, многие будут их реинвестировать из-за отсутствия интересных доходностей в консервативных инструментах.

📌 По банковскому сектору вышла позитивная новость, суммарный убыток сектора составил всего (1,5 трлн. руб.), это гораздо оптимистичнее тех прогнозов, которые мы слышали на ПМЭФ от Грефа и Костина. Основные убытки пришлись на зарубежный бизнес наших банков и списание активов. Тем не менее, Сбер #SBER закрывает неделю на позитиве (+10,3%), что также выше индекса. Если делать ставку на то, что основные санкции против банков уже введены, то дно по сектору пройдено скорее всего.

📌 Неплохой рост за неделю (+17,7%) показали акции ДВМП #FESH. Все финансовые показатели продемонстрировали отличный рост, даже прибыль, несмотря на убытки по курсовым разницам. Подробно о бизнесе мы говорили в прошлом посте, я по-прежнему продолжаю удерживать там свою позицию.

📌 Внезапный рост начался в акциях МГТС-пр (#MGTSP), за неделю котировки прибавили 16,4%, а за месяц около 50%. Объемы покупок за неделю стали рекордными за всю историю торгов. Явно что-то намечается, либо кто-то узнал про будущие дивиденды, либо МТС планирует консолидацию бизнеса и сама начала выкупать. Мы идею еще в апреле подробно разбирали в нашем клубе, с тех пор держу ее, правда на текущем росте 20% позиции сократил. Ждем дальнейших новостей.

💵 Курс доллара #USDRUB за неделю практически не изменился и остался на уровне 60,3 руб. Нам обещали в сентябре новое бюджетное правило, но ЦБ его раскритиковал, из-за этого процесс затягивается. Девальвацию ждут не только экспортеры, но и те, у кого в сентябре заканчиваются валютные вклады (включая меня), деньги надо куда-то пристроить, но менять доллары по 60 руб. совсем не хочется 🧐.

📈 Рынок начал постепенно оживать, выплата дивидендов Газпромом и Лукойлом поддержат капитализацию всех крупных компаний. Через год к ним еще присоединится Сбер, я надеюсь. Но слишком сильно поддаваться оптимизму тоже не стоит, СВО еще не закончилась. Но частично фиксировать прибыль в выросших активах и докупать то, что пока не выросло вполне разумно, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.iss.one/investokrat/1305

Канал "ИнвестократЪ" - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

⚓️ История в ДВМП закончилась национализацией. Что дальше?

📜 Как вы уже знаете, наверное, Хамовнический суд Москвы 11 января удовлетворил иск Генпрокуратуры по делу ДВМП. В итоге 92,4% акций переходит в собственность государства. Параллельно наше правительство обсуждает планы привлечения зарубежных инвесторов на рынок РФ. Я думаю, что многие охотно согласятся после таких дел🤞.

📝 Краткая сводка о том, как все произошло. В 2012 году Магомедов и Ко взяли кредит у FESCO и на эти деньги выкупили долю самой компании у Сергея Генералова, доведя свой пакет до контрольного. Сам Магомедов имел долю в 32,5%, которая по решению суда перешла государству в начале декабря прошлого года. Мы же ожидали, что данные акции вернутся в компанию в счет долгов, на которые эта доля и была приобретена, но увы...

💸 Также под раздачу попали партнеры и внешние владельцы бизнеса, Михаил Рабинович (доля 26,5%), Андрей Северилов (доля 23,8%) и ряд кипрских офшоров и российских компаний-прокладок (доля около 9,3%). Не думаю, что все закончится решением Хамовнического суда, скорее всего будут апелляции и все может затянуться надолго.

❓В детстве я никак не мог понять, почему нельзя взять большой кредит в банке, на эти деньги выкупить сам банк и по итогу простить себе этот кредит, ведь я же собственник... Но вот мои детские фантазии фактически воплотил в жизнь Зиявудин Магомедов. Значит я был не так уж и далек от реальности 😁.

💰 Что мы получаем на выходе? Государство "приобрело" пакет в весьма перспективном бизнесе, который оценивается в 360 млрд руб. И тут первое, что приходит на ум, ДВМП станет госкомпанией. А что это значит? Правильно, ей придется платить на дивиденды 50% от чистой прибыли, как и остальным. Хотя, в рамках текущих планов на ближайшие 3 года, выплаты не планировались из-за роста капексов.

📉 Предыдущий менеджмент загубил компанию, в нее практически ничего не вкладывалось и состояние основных средств там оставляет желать лучшего. Это все сейчас придется восстанавливать, особенно в условиях переориентации многих сырьевых компаний с Запада на Восток.

🧰 В дальнейшей судьбе бизнеса очень много неизвестных. С учетом высокой доли акций в одних руках, теоретически компанию могут выкупить полностью и делистинговать с биржи. Также актив может быть продан крупному инвестору, вроде Транснефти #TRNFP, тогда ДВМП станет квазигосударственной и потенциальные дивиденды будут под вопросом. В общем, перспективы пока очень туманны, несмотря на все перспективы компании. Я свою позицию продал, решил забрать прибыль, не лучшее сейчас время для подобных спекуляций, основная инвест. идея не реализовалась, к сожалению. Но все, кто следит за моими сделками в клубе, на ней итак неплохо заработали. Грех жаловаться, как говориться.

#FESH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📜 Как вы уже знаете, наверное, Хамовнический суд Москвы 11 января удовлетворил иск Генпрокуратуры по делу ДВМП. В итоге 92,4% акций переходит в собственность государства. Параллельно наше правительство обсуждает планы привлечения зарубежных инвесторов на рынок РФ. Я думаю, что многие охотно согласятся после таких дел🤞.

📝 Краткая сводка о том, как все произошло. В 2012 году Магомедов и Ко взяли кредит у FESCO и на эти деньги выкупили долю самой компании у Сергея Генералова, доведя свой пакет до контрольного. Сам Магомедов имел долю в 32,5%, которая по решению суда перешла государству в начале декабря прошлого года. Мы же ожидали, что данные акции вернутся в компанию в счет долгов, на которые эта доля и была приобретена, но увы...

💸 Также под раздачу попали партнеры и внешние владельцы бизнеса, Михаил Рабинович (доля 26,5%), Андрей Северилов (доля 23,8%) и ряд кипрских офшоров и российских компаний-прокладок (доля около 9,3%). Не думаю, что все закончится решением Хамовнического суда, скорее всего будут апелляции и все может затянуться надолго.

❓В детстве я никак не мог понять, почему нельзя взять большой кредит в банке, на эти деньги выкупить сам банк и по итогу простить себе этот кредит, ведь я же собственник... Но вот мои детские фантазии фактически воплотил в жизнь Зиявудин Магомедов. Значит я был не так уж и далек от реальности 😁.

💰 Что мы получаем на выходе? Государство "приобрело" пакет в весьма перспективном бизнесе, который оценивается в 360 млрд руб. И тут первое, что приходит на ум, ДВМП станет госкомпанией. А что это значит? Правильно, ей придется платить на дивиденды 50% от чистой прибыли, как и остальным. Хотя, в рамках текущих планов на ближайшие 3 года, выплаты не планировались из-за роста капексов.

📉 Предыдущий менеджмент загубил компанию, в нее практически ничего не вкладывалось и состояние основных средств там оставляет желать лучшего. Это все сейчас придется восстанавливать, особенно в условиях переориентации многих сырьевых компаний с Запада на Восток.

🧰 В дальнейшей судьбе бизнеса очень много неизвестных. С учетом высокой доли акций в одних руках, теоретически компанию могут выкупить полностью и делистинговать с биржи. Также актив может быть продан крупному инвестору, вроде Транснефти #TRNFP, тогда ДВМП станет квазигосударственной и потенциальные дивиденды будут под вопросом. В общем, перспективы пока очень туманны, несмотря на все перспективы компании. Я свою позицию продал, решил забрать прибыль, не лучшее сейчас время для подобных спекуляций, основная инвест. идея не реализовалась, к сожалению. Но все, кто следит за моими сделками в клубе, на ней итак неплохо заработали. Грех жаловаться, как говориться.

#FESH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛴ ДВМП: национализация прибыли

История ДВМП стала известна многим инвесторам, как яркий пример сложного конфликта между акционерами и государством. В сути конфликта и его развитии мы разбирались в январском посте. С тех пор компания фактически стала государственной и инвесторы начали опасаться, что дело закончится полной национализацией и выкупом долей всех миноритариев (это в лучшем случае), а в худшем может и вовсе получиться кейс, как в "Соликамском магниевом заводе" (где акции планируют конфисковать даже у миноритариев, которые сейчас пытаются отчаянно бороться за свои права).

🇷🇺 Если бы ДВМП был рядовой акцией из 3 эшелона, то новости о корпоративных конфликтах не вызвали бы такого интереса. Но дело в том, что компания представляет из себя интересный стратегический бизнес, поэтому мы сегодня и рассмотрим ее именно с такой точки зрения. Если акции останутся в обращении на бирже, то переход крупного пакета государству (что впоследствии может привести к началу дивидендных выплат), а также взыскание 80,1 млрд рублей с Магомедова и $13,78 млн. с нескольких иностранных компаний, согласно последнему решению суда, могут стать для компании драйверами роста в случае, если хотя бы часть средств вернется в сам ДВМП.

📊 Операционные результаты

Прошлый год крайне позитивно отразился на бизнесе, главным активом которого является торговый порт Владивостока (ВМТП). В результате, ДВМП стал одним из главных публичных бенефициаров тех логистических изменений, которые произошли в 2022 году.

📈 Перевалка контейнеров ВМТП выросла на 1,4% г/г. Казалось бы, результат вовсе не впечатляющий, однако, на фоне 30%-го обвала по всем российским портам в среднем, динамика относительно хорошая.

📉 Перевалка генеральных грузов и нефтепродуктов снизилась на 1,1% г/г. Значительного провала здесь также удалось избежать.

📈 Международные морские перевозки выросли на 19% г/г, интермодальные перевозки (с задействованием нескольких видов транспорта) - на 9%. Компания весь год активно замещала ушедших из России иностранных операторов, таких как Maersk и MSC.

💸 В 2022 году ДВМП продолжил инвестировать в расширение транспортного парка. Так в состав флота было принято 7 новых судов и заключены контракты на поставку 4 контейнеровозов. Контейнерный парк за год вырос на 31%. Компания сумела воспользоваться периодом аномально высоких цен на контейнерный фрахт и инвестировать средства в развитие. Но, очевидно, что ДВМП оказался далеко не единственным оператором, кто так сделал. В результате, дефицит транспортных мощностей был снят, а период высоких цен завершился и они вернулись к своим средним значениям, которые были еще до ковидного шока. С мая прошлого года мировой индекс контейнерных перевозок (WCI) снизился примерно в 4 раза.

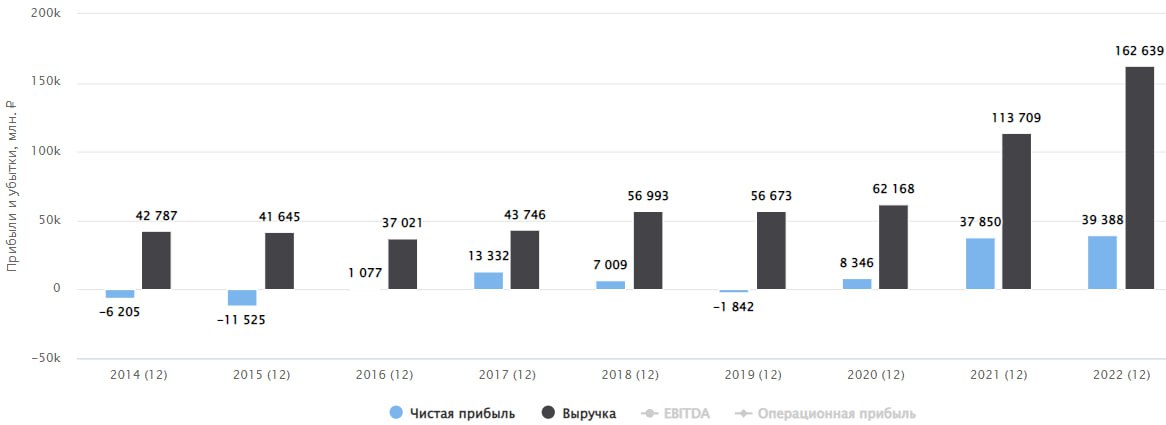

📊 Финансовые результаты и мультипликаторы

📈 Выручка за 2022 год выросла на 43% г/г, EBITDA на 51%.

📈 Чистый долг снизился почти в 9 раз, благодаря накоплению денежной подушки в 30,7 млрд рублей на счетах. И это на фоне повышенных капзатрат! В результате, соотношение ND/EBITDA практически обнулилось.

🧮 В моменте акции ДВМП оцениваются дешево, P/E = 3,6x , EV/EBITDA = 2x. Однако, нужно помнить, что ставки фрахта в 21-22 годах создали очень высокую базу и результаты текущего года могут оказаться гораздо слабее. В долгосрочной перспективе бизнес выглядит привлекательно, если исключить возможный риски полной национализации бизнеса.

#FESH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

История ДВМП стала известна многим инвесторам, как яркий пример сложного конфликта между акционерами и государством. В сути конфликта и его развитии мы разбирались в январском посте. С тех пор компания фактически стала государственной и инвесторы начали опасаться, что дело закончится полной национализацией и выкупом долей всех миноритариев (это в лучшем случае), а в худшем может и вовсе получиться кейс, как в "Соликамском магниевом заводе" (где акции планируют конфисковать даже у миноритариев, которые сейчас пытаются отчаянно бороться за свои права).

🇷🇺 Если бы ДВМП был рядовой акцией из 3 эшелона, то новости о корпоративных конфликтах не вызвали бы такого интереса. Но дело в том, что компания представляет из себя интересный стратегический бизнес, поэтому мы сегодня и рассмотрим ее именно с такой точки зрения. Если акции останутся в обращении на бирже, то переход крупного пакета государству (что впоследствии может привести к началу дивидендных выплат), а также взыскание 80,1 млрд рублей с Магомедова и $13,78 млн. с нескольких иностранных компаний, согласно последнему решению суда, могут стать для компании драйверами роста в случае, если хотя бы часть средств вернется в сам ДВМП.

📊 Операционные результаты

Прошлый год крайне позитивно отразился на бизнесе, главным активом которого является торговый порт Владивостока (ВМТП). В результате, ДВМП стал одним из главных публичных бенефициаров тех логистических изменений, которые произошли в 2022 году.

📈 Перевалка контейнеров ВМТП выросла на 1,4% г/г. Казалось бы, результат вовсе не впечатляющий, однако, на фоне 30%-го обвала по всем российским портам в среднем, динамика относительно хорошая.

📉 Перевалка генеральных грузов и нефтепродуктов снизилась на 1,1% г/г. Значительного провала здесь также удалось избежать.

📈 Международные морские перевозки выросли на 19% г/г, интермодальные перевозки (с задействованием нескольких видов транспорта) - на 9%. Компания весь год активно замещала ушедших из России иностранных операторов, таких как Maersk и MSC.

💸 В 2022 году ДВМП продолжил инвестировать в расширение транспортного парка. Так в состав флота было принято 7 новых судов и заключены контракты на поставку 4 контейнеровозов. Контейнерный парк за год вырос на 31%. Компания сумела воспользоваться периодом аномально высоких цен на контейнерный фрахт и инвестировать средства в развитие. Но, очевидно, что ДВМП оказался далеко не единственным оператором, кто так сделал. В результате, дефицит транспортных мощностей был снят, а период высоких цен завершился и они вернулись к своим средним значениям, которые были еще до ковидного шока. С мая прошлого года мировой индекс контейнерных перевозок (WCI) снизился примерно в 4 раза.

📊 Финансовые результаты и мультипликаторы

📈 Выручка за 2022 год выросла на 43% г/г, EBITDA на 51%.

📈 Чистый долг снизился почти в 9 раз, благодаря накоплению денежной подушки в 30,7 млрд рублей на счетах. И это на фоне повышенных капзатрат! В результате, соотношение ND/EBITDA практически обнулилось.

🧮 В моменте акции ДВМП оцениваются дешево, P/E = 3,6x , EV/EBITDA = 2x. Однако, нужно помнить, что ставки фрахта в 21-22 годах создали очень высокую базу и результаты текущего года могут оказаться гораздо слабее. В долгосрочной перспективе бизнес выглядит привлекательно, если исключить возможный риски полной национализации бизнеса.

#FESH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚓️🪝Транспортный сектор обогнал индекс Мобсиржи. Сможет ли он сохранить такую динамику?

В воскресенье проводили большой вебинар с разбором некоторых секторов рынка РФ. Прикладываю небольшую нарезку по транспортному сектору, где разберем трех крупнейших его представителей, которые продемонстрировали лучшую динамику.

📌 https://youtu.be/ErtDuCdz60w?si=2Zyl0zp1UV8Ix2J3

Таймкоды:

00:00 - О вебинаре

02:55 - НМТП #NMTP

10:37 - ДВМП #FESH

17:00 - Совкомфлот #FLOT

❤️ Если видео оказалось полезным, ставьте лайк и оставите небольшой комментарий. Это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В воскресенье проводили большой вебинар с разбором некоторых секторов рынка РФ. Прикладываю небольшую нарезку по транспортному сектору, где разберем трех крупнейших его представителей, которые продемонстрировали лучшую динамику.

📌 https://youtu.be/ErtDuCdz60w?si=2Zyl0zp1UV8Ix2J3

Таймкоды:

00:00 - О вебинаре

02:55 - НМТП #NMTP

10:37 - ДВМП #FESH

17:00 - Совкомфлот #FLOT

❤️ Если видео оказалось полезным, ставьте лайк и оставите небольшой комментарий. Это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Транспортный сектор обогнал индекс Мобсиржи. Сможет ли он сохранить такую динамику?

В сегодняшнем видео разберем ТОП-3 компании в секторе транспорта и попробуем оценить их перспективы до конца года.

Закрытый клуб - https://t.iss.one/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - …

Закрытый клуб - https://t.iss.one/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - …