Когда-то давно читала «Прыжок через Атлантику» Григория Ивановича Щедрина (командира п/л С-56), где рассказывается, в том числе, про офицера связи «мистера Шриро» с «таинственным сундуком» с шифром, которого также окрестили «канадским коммерсантом». В дневнике Щедрина описывается как Владимир Яковлевич Шриро (он же Шреро) попал на С-56. Когда читала, не было до конца понятно, что часть «легенды», а что нет, но впоследствии стало ясно, что про шанхайскую фабрику и отца, Якова, в плену у японцев - все правда.

Все встало на свои места в конце прошлого года. На сайте Christie’s были выставлены редчайшие экспонаты, в том числе, из китайского фарфора и нефрита (визуально представленные в дизайнерском интерьере виллы на Лазурном берегу), а заодно и внушительная коллекция женского гардероба, который, как указывает Christie’s, основан на личных отношениях и многолетней дружбе с Юбером де Живанши, Ивом Сен-Лораном и др. Аукцион проходил в Париже (с предварительными выставками в Нью-Йорке и Лондоне).

Сам продавец (потомки) скрылся под инициалами V.W.S., но представил семейную историю (хоть и не со всеми деталями), в том числе, как семья V.W.S. переехала в Харбин в 1903 году и основала в 1906 торговый бизнес (который, забегая вперед, функционирует до сих пор); к 1932 вынуждены были бежать в Шанхай ввиду японского вторжения в Маньчжурию; в 1949 штаб-квартира переведена в Гонконг.

Поскольку семей, которые бежали в Харбин в начале 20 века, было очень много, имелись лишь отдаленные предположения насчет того, кто бы это мог быть. Однако, все стало ясно, когда подключилась ради интереса к онлайн аукциону. На многих экспонатах были гербовые наклейки с надписью “Firm”; так я и вспомнила, что где-то уже это видела...

Интересны воспоминания Норы Крук - жены бизнес-партнера Шриро, а также воспоминания одного из сотрудников про детали того, как строился международный бизнес (часть 12/часть 13).

Напоследок (раз уж аукцион проходил в Париже, а блог про налоги), весь французский рынок искусства и антиквариата взбудоражен новой налоговой директивой ЕС, которая была принята втихаря в прошлом году и, должна быть имплементирована странами ЕС до 1 января 2025 года. Директива повысит налог на импорт произведений искусства до 20% во всех странах ЕС, что неизбежно ударит по позиции Франции на арт-рынке (если только профсоюз галлерей не пролоббирует исключение): доля Франции в мировых продажах выросла с 3% в 2001 до 7% в 2021 году, и сейчас на неё приходится половина рынка ЕС, благодаря самой низкой 5.5% ставке налога при продаже произведений искусства ввозимых в страну или продаваемых художниками галлереям.

#непроналоги #family_business #art #Франция #Канада #Шанхай #Гонконг #Харбин

Все встало на свои места в конце прошлого года. На сайте Christie’s были выставлены редчайшие экспонаты, в том числе, из китайского фарфора и нефрита (визуально представленные в дизайнерском интерьере виллы на Лазурном берегу), а заодно и внушительная коллекция женского гардероба, который, как указывает Christie’s, основан на личных отношениях и многолетней дружбе с Юбером де Живанши, Ивом Сен-Лораном и др. Аукцион проходил в Париже (с предварительными выставками в Нью-Йорке и Лондоне).

Сам продавец (потомки) скрылся под инициалами V.W.S., но представил семейную историю (хоть и не со всеми деталями), в том числе, как семья V.W.S. переехала в Харбин в 1903 году и основала в 1906 торговый бизнес (который, забегая вперед, функционирует до сих пор); к 1932 вынуждены были бежать в Шанхай ввиду японского вторжения в Маньчжурию; в 1949 штаб-квартира переведена в Гонконг.

Поскольку семей, которые бежали в Харбин в начале 20 века, было очень много, имелись лишь отдаленные предположения насчет того, кто бы это мог быть. Однако, все стало ясно, когда подключилась ради интереса к онлайн аукциону. На многих экспонатах были гербовые наклейки с надписью “Firm”; так я и вспомнила, что где-то уже это видела...

Интересны воспоминания Норы Крук - жены бизнес-партнера Шриро, а также воспоминания одного из сотрудников про детали того, как строился международный бизнес (часть 12/часть 13).

Напоследок (раз уж аукцион проходил в Париже, а блог про налоги), весь французский рынок искусства и антиквариата взбудоражен новой налоговой директивой ЕС, которая была принята втихаря в прошлом году и, должна быть имплементирована странами ЕС до 1 января 2025 года. Директива повысит налог на импорт произведений искусства до 20% во всех странах ЕС, что неизбежно ударит по позиции Франции на арт-рынке (если только профсоюз галлерей не пролоббирует исключение): доля Франции в мировых продажах выросла с 3% в 2001 до 7% в 2021 году, и сейчас на неё приходится половина рынка ЕС, благодаря самой низкой 5.5% ставке налога при продаже произведений искусства ввозимых в страну или продаваемых художниками галлереям.

#непроналоги #family_business #art #Франция #Канада #Шанхай #Гонконг #Харбин

#ОАЭ 🇦🇪 Финансовая фризона ADGM объявила о 10-кратном расширении своей территории путем присоединения острова Al Reem 🏝️ к острову Al Maryah 🏝️. Вместимость последнего уже превысила 95%, не говоря о большом количестве международных компаний, желающих расширить или закрепить здесь свое присутствие.

Недавно Рэй Далио объявил об открытии регионального офиса для Dalio Family Office в ADGM. По сообщениям источников, Далио изучает возможность более широкого инвестиционного партнерства с Group 42, компанией в области искусственного интеллекта, которую возглавляет советник по национальной безопасности ОАЭ шейх Тахнун бин Заид (P.S. в то время как крестный отец #ИИ серьезно обеспокоен его прогрессом).

Недавно Рэй Далио объявил об открытии регионального офиса для Dalio Family Office в ADGM. По сообщениям источников, Далио изучает возможность более широкого инвестиционного партнерства с Group 42, компанией в области искусственного интеллекта, которую возглавляет советник по национальной безопасности ОАЭ шейх Тахнун бин Заид (P.S. в то время как крестный отец #ИИ серьезно обеспокоен его прогрессом).

#ЕС #EU 🇪🇺 #Pillar2

Компания VF (представляемая адвокатом Caroline Docclo) подала иск в Европейский суд общей юрисдикции об аннулировании Директивы ЕС о минимальном налоге 2022/2523 от 14 декабря 2022, утверждая, что ст. 17 нарушает законодательство ЕС, поскольку:

(1) Ст. 17 исключает из сферы действия Директивы доход, подпадающий под действие режима налогообложения, основанного на величине тоннажа судна (режим тоннажного налога, «РТН»), разрешенных в соответствии с правилами государственной помощи (помимо «дохода от международных перевозок» и «квалифицированных дополнительных доходов от международных перевозок»);

[🔹Положения Директивы ЕС в целом отражают Типовые правила ОЭСР от 20 декабря 2021 года, но имеют более широкий охват. Для достижения соответствия законодательству ЕС и, в частности, принципу свободы учреждения, Директива не ограничивается трансграничными ситуациями, но также применяется к домашним группам компаний. Также, аналогично тому, что включено в Типовые правила ОЭСР по второму компоненту, директива ЕС предусматривает исключение дохода от судоходства из дохода GloBE. Однако, важно отметить, что судоходные компании часто подпадают под действие специальных налоговых правил (РТН), в результате чего фактическое налогообложение часто ниже предлагаемого минимального налога в размере 15%.

Интересно, что в отчете ‘Pillar Two Blueprint’ от 2020 года, указано, что в случае исключения из правил GloBE для многонациональных компаний, работающих в сфере международного судоходства, следует дополнительно рассмотреть вопрос о том, следует ли включать тоннажные налоги в качестве покрываемых налогов в соответствии с GloBE. Как отмечает Маршаловы острова в своих комментариях к публичной консультации по GloBE, РТН получили настолько широкое распространение, что они больше не могут рассматриваться как отличительная черта при анализе того, под каким флагом следует ставить судно, и они регулярно подтверждаются Форумом ОЭСР как «невредоносные»].

(2) Ст. 17 применяется только в том случае, если стратегическое или коммерческое управление судами эффективно осуществляется в пределах юрисдикции, в которой находится участвующие предприятие (constituent entity / оператор судна).

[🔷 Это требование заимствовано из правил ЕС о тоннажном налоге, и РТН во многих странах имеют данное требование. Однако, как отмечают Маршаловы острова, это только часть критериев ЕС и упускается ее первоначальный контекст. Так, основным требованием для получения налоговых льгот является занесение судна в судовой реестр государства-члена ЕС. В исключительных случаях льготный налоговый режим может распространяться на весь флот, управляемый судовладельцем ЕС на основе чисто экономической связи (т. е. нейтральности флага), и в этом случае, помимо прочего, соответствующий уровень стратегического и коммерческого управления судами должен иметь место в юрисдикции, предоставляющей налоговые льготы. Таким образом, требование ст. 17 может быть неправильно истолковано как фактически требующее дополнительный налог (‘top-up tax’) для любого субъекта, владеющего судами, не расположенного в той же юрисдикции, что и стратегическое или коммерческое управление флотом.]

(3) Директива не устанавливает переходных мер для налогоплательщиков, которые сделали значительные инвестиции, полагаясь на национальные РТН.

Заявитель ссылается на пять доводов:

1 Директива нарушает общий принцип равного отношения к сопоставимым предприятиям.

2 Директива нарушает общий принцип пропорциональности, поскольку ее последствия превышают то, что необходимо для достижения ее цели.

3 Применение правил Директивы к чисто внутренним операциям нарушает принцип пропорциональности.

4 Нарушение принципа защиты законных ожиданий и правовой определенности.

5 Нарушение статей 115 и 107 Договора о функционировании ЕС.

#international_tax_case

Компания VF (представляемая адвокатом Caroline Docclo) подала иск в Европейский суд общей юрисдикции об аннулировании Директивы ЕС о минимальном налоге 2022/2523 от 14 декабря 2022, утверждая, что ст. 17 нарушает законодательство ЕС, поскольку:

(1) Ст. 17 исключает из сферы действия Директивы доход, подпадающий под действие режима налогообложения, основанного на величине тоннажа судна (режим тоннажного налога, «РТН»), разрешенных в соответствии с правилами государственной помощи (помимо «дохода от международных перевозок» и «квалифицированных дополнительных доходов от международных перевозок»);

[🔹Положения Директивы ЕС в целом отражают Типовые правила ОЭСР от 20 декабря 2021 года, но имеют более широкий охват. Для достижения соответствия законодательству ЕС и, в частности, принципу свободы учреждения, Директива не ограничивается трансграничными ситуациями, но также применяется к домашним группам компаний. Также, аналогично тому, что включено в Типовые правила ОЭСР по второму компоненту, директива ЕС предусматривает исключение дохода от судоходства из дохода GloBE. Однако, важно отметить, что судоходные компании часто подпадают под действие специальных налоговых правил (РТН), в результате чего фактическое налогообложение часто ниже предлагаемого минимального налога в размере 15%.

Интересно, что в отчете ‘Pillar Two Blueprint’ от 2020 года, указано, что в случае исключения из правил GloBE для многонациональных компаний, работающих в сфере международного судоходства, следует дополнительно рассмотреть вопрос о том, следует ли включать тоннажные налоги в качестве покрываемых налогов в соответствии с GloBE. Как отмечает Маршаловы острова в своих комментариях к публичной консультации по GloBE, РТН получили настолько широкое распространение, что они больше не могут рассматриваться как отличительная черта при анализе того, под каким флагом следует ставить судно, и они регулярно подтверждаются Форумом ОЭСР как «невредоносные»].

(2) Ст. 17 применяется только в том случае, если стратегическое или коммерческое управление судами эффективно осуществляется в пределах юрисдикции, в которой находится участвующие предприятие (constituent entity / оператор судна).

[🔷 Это требование заимствовано из правил ЕС о тоннажном налоге, и РТН во многих странах имеют данное требование. Однако, как отмечают Маршаловы острова, это только часть критериев ЕС и упускается ее первоначальный контекст. Так, основным требованием для получения налоговых льгот является занесение судна в судовой реестр государства-члена ЕС. В исключительных случаях льготный налоговый режим может распространяться на весь флот, управляемый судовладельцем ЕС на основе чисто экономической связи (т. е. нейтральности флага), и в этом случае, помимо прочего, соответствующий уровень стратегического и коммерческого управления судами должен иметь место в юрисдикции, предоставляющей налоговые льготы. Таким образом, требование ст. 17 может быть неправильно истолковано как фактически требующее дополнительный налог (‘top-up tax’) для любого субъекта, владеющего судами, не расположенного в той же юрисдикции, что и стратегическое или коммерческое управление флотом.]

(3) Директива не устанавливает переходных мер для налогоплательщиков, которые сделали значительные инвестиции, полагаясь на национальные РТН.

Заявитель ссылается на пять доводов:

1 Директива нарушает общий принцип равного отношения к сопоставимым предприятиям.

2 Директива нарушает общий принцип пропорциональности, поскольку ее последствия превышают то, что необходимо для достижения ее цели.

3 Применение правил Директивы к чисто внутренним операциям нарушает принцип пропорциональности.

4 Нарушение принципа защиты законных ожиданий и правовой определенности.

5 Нарушение статей 115 и 107 Договора о функционировании ЕС.

#international_tax_case

🇫🇷 #Франция Габриэль Атталь (официальный представитель правительства, министр-делегат общественных счетов) представил план борьбы с уклонением от уплаты налогов (fraude fiscale).

Новая служба налоговой разведки будет образована для поиска информации и обеспечения работы Службы финансовых расследований (SEJF). Она мобилизует методы, предусмотренные Кодексом внутренней безопасности, для расследования и предотвращения самых сложных и серьезных налоговых махинаций. Эти методы будут направлены против сокрытия активов за границей в налоговых убежищах, с использованием трастов, и других злоупотреблений крупных мультинациональных корпораций. «С этой службой, у нас будут человеческие ресурсы в международных финансовых учреждениях, в банках, которые не играют в игру прозрачности, чтобы они могли предоставить нам информацию и чтобы мы могли начать соответствующие процедуры».

🎯Главная цель: самые богатые граждане и крупные МНК, которые применяют мошеннические схемы. К 2027 году количество налоговых проверок физических лиц, крупнейших налогоплательщиков, увеличится на 25%; также будет обработано 100 000 досье физических лиц. Приоритет будет также отдан проверкам крупнейших МНК при усилении налогового сопровождения компаний: к 2027 году - 8500 малых и средних предприятий и 160 крупных групп. Внедрение электронного выставления счетов-фактур должно позволить получить дополнительный доход в размере €3 млрд.

С 2024 будет проведена реформа, направленная на контроль за регулированием трансфертных цен. В обмен на расширенные обязательства по отчетности для компаний будет существенно снижено время обработки запросов на соглашения о ценообразовании. В интервью France Inter Атталь сделал отсылку на дело Макдональдс (штраф в €1,3 млрд. в прошлом году) и заявил, что его целью является, в том числе, то, что называется, «серой зоной» - налоговая оптимизация.

Незаконное применение механизма передачи активов дочерней компании в пользу холдинговой (альтернативная ликвидация посредством слияния) будет предотвращено путем предоставления 60-дневного периода возражения и обеспечения информирования государственных служб.

В отношении тех, кто признан виновным в уклонении от уплаты налогов - вынесение приговора к общественным работам (в тех случаях, когда не подразумевается лишение свободы). Также в интервью BFMTV Атталь заявил: «Мне кажется нормальным временное ограничение избирательного права для ответственных за подобные нарушения. Думаю, что юридически это возможно».

Отдельное наказание в виде обвинения в подстрекательстве к уклонению от уплаты налогов предусмотрено за предоставление мошеннических схем. Это позволит (независимо от налоговой проверки и каких-либо разбирательств в отношении лиц, фактически совершивших мошенничество, и их сообщников) пресечь размещение в Интернете и социальных сетях ‘kits de fraude’, а также привлечь к ответственности лиц, которые распространяют юридические и финансовые инструменты, предназначенные для сокрытия доходов или активов.

В последние годы осведомители раскрыли несколько налоговых скандалов, что позволило выявить налогоплательщиков, скрывающих деньги за границей. «После Panama Papers или Dubai Papers я хочу, чтобы Франция могла подготовить свои собственные Papers», - сказал Атталь.

Новая служба налоговой разведки будет образована для поиска информации и обеспечения работы Службы финансовых расследований (SEJF). Она мобилизует методы, предусмотренные Кодексом внутренней безопасности, для расследования и предотвращения самых сложных и серьезных налоговых махинаций. Эти методы будут направлены против сокрытия активов за границей в налоговых убежищах, с использованием трастов, и других злоупотреблений крупных мультинациональных корпораций. «С этой службой, у нас будут человеческие ресурсы в международных финансовых учреждениях, в банках, которые не играют в игру прозрачности, чтобы они могли предоставить нам информацию и чтобы мы могли начать соответствующие процедуры».

🎯Главная цель: самые богатые граждане и крупные МНК, которые применяют мошеннические схемы. К 2027 году количество налоговых проверок физических лиц, крупнейших налогоплательщиков, увеличится на 25%; также будет обработано 100 000 досье физических лиц. Приоритет будет также отдан проверкам крупнейших МНК при усилении налогового сопровождения компаний: к 2027 году - 8500 малых и средних предприятий и 160 крупных групп. Внедрение электронного выставления счетов-фактур должно позволить получить дополнительный доход в размере €3 млрд.

С 2024 будет проведена реформа, направленная на контроль за регулированием трансфертных цен. В обмен на расширенные обязательства по отчетности для компаний будет существенно снижено время обработки запросов на соглашения о ценообразовании. В интервью France Inter Атталь сделал отсылку на дело Макдональдс (штраф в €1,3 млрд. в прошлом году) и заявил, что его целью является, в том числе, то, что называется, «серой зоной» - налоговая оптимизация.

Незаконное применение механизма передачи активов дочерней компании в пользу холдинговой (альтернативная ликвидация посредством слияния) будет предотвращено путем предоставления 60-дневного периода возражения и обеспечения информирования государственных служб.

В отношении тех, кто признан виновным в уклонении от уплаты налогов - вынесение приговора к общественным работам (в тех случаях, когда не подразумевается лишение свободы). Также в интервью BFMTV Атталь заявил: «Мне кажется нормальным временное ограничение избирательного права для ответственных за подобные нарушения. Думаю, что юридически это возможно».

Отдельное наказание в виде обвинения в подстрекательстве к уклонению от уплаты налогов предусмотрено за предоставление мошеннических схем. Это позволит (независимо от налоговой проверки и каких-либо разбирательств в отношении лиц, фактически совершивших мошенничество, и их сообщников) пресечь размещение в Интернете и социальных сетях ‘kits de fraude’, а также привлечь к ответственности лиц, которые распространяют юридические и финансовые инструменты, предназначенные для сокрытия доходов или активов.

В последние годы осведомители раскрыли несколько налоговых скандалов, что позволило выявить налогоплательщиков, скрывающих деньги за границей. «После Panama Papers или Dubai Papers я хочу, чтобы Франция могла подготовить свои собственные Papers», - сказал Атталь.

🇦🇪 #ОАЭ Министерство финансов выпустило решение No.97 о требованиях к ведению документации по трансфертному ценообразованию для целей Закона о корпоративном налоге №47 от 2022 г. («ЗКН»).

Согласно п.1 ст.2 решения, налогоплательщик должен вести как глобальную документацию (master file), так и национальную документацию (local file) в соответствии с п.2 ст. 55 ЗКН, если он является участником Международной Группы Компаний (MNE) (как это определено в решении Кабинета министров №44 от 2020 года) с общей консолидированной выручкой не менее AED 3,15 млрд ($857,8 млн) в соответствующем налоговом периоде, или его выручка в соответствующем налоговом периоде составляет не менее AED 200 млн ($ 54,5 млн).

В п.2 ст.2 решения указаны операции со взаимосвязанными лицами, которые должны включаться в локальный файл (за исключением операций, указанных в п.3 ст.2 решения).

В ст.3 решения указано, что FTA выпустит инструкции по применению положений настоящего решения и ведению ТЦО документации.

🗂️🧷 Digital repository: https://internationaltaxnews.tilda.ws

📥 Пояснительное руководство от Минфина ОАЭ к Закону о корпоративном налоге №47 от 2022 г.

Согласно п.1 ст.2 решения, налогоплательщик должен вести как глобальную документацию (master file), так и национальную документацию (local file) в соответствии с п.2 ст. 55 ЗКН, если он является участником Международной Группы Компаний (MNE) (как это определено в решении Кабинета министров №44 от 2020 года) с общей консолидированной выручкой не менее AED 3,15 млрд ($857,8 млн) в соответствующем налоговом периоде, или его выручка в соответствующем налоговом периоде составляет не менее AED 200 млн ($ 54,5 млн).

В п.2 ст.2 решения указаны операции со взаимосвязанными лицами, которые должны включаться в локальный файл (за исключением операций, указанных в п.3 ст.2 решения).

В ст.3 решения указано, что FTA выпустит инструкции по применению положений настоящего решения и ведению ТЦО документации.

🗂️🧷 Digital repository: https://internationaltaxnews.tilda.ws

📥 Пояснительное руководство от Минфина ОАЭ к Закону о корпоративном налоге №47 от 2022 г.

📚 📖 #taxbooks

1. Обзор текущего состояния международного налогового режима (‘state of play’) от Lucinda Cadzow, ICTD - независимого исследовательского центра по улучшению налоговой политики и администрирования для стран с низким уровнем дохода

2. Книга “Налогообложение прибыли в глобальной экономике» Devereux, Michael P., Alan J. Auerbach, Michael Keen, Paul O Osterhuis, Wolfgang Schön, and John Vella, 2021, “Taxing Profit in a Global Economy,” Oxford University

1. Обзор текущего состояния международного налогового режима (‘state of play’) от Lucinda Cadzow, ICTD - независимого исследовательского центра по улучшению налоговой политики и администрирования для стран с низким уровнем дохода

2. Книга “Налогообложение прибыли в глобальной экономике» Devereux, Michael P., Alan J. Auerbach, Michael Keen, Paul O Osterhuis, Wolfgang Schön, and John Vella, 2021, “Taxing Profit in a Global Economy,” Oxford University

🇦🇪 #ОАЭ Вот уже который год прокуратура ОАЭ публикует предупреждение о возможном тюремном наказании и штрафе до $136,000 (AED 500,000) [но не менее $68,000 (AED 250,000)] за нецензурную брань в Интернете (включая мессенджеры) в соответствии со ст. 43 Федерального закона №34 от 2021 года о борьбе с электронными преступлениями и слухами. За действия в отношении государственных служащих при исполнении служебных обязанностей будут применяться более суровые наказания.

В 2021 г. суд Аль-Айна обязал мужчину выплатить его коллеге по работе компенсацию в размере AED 10 тыс. ($ 2,7 тыс.) за оскорбление в голосовом сообщении WhatsApp; однако, суд отклонил ходатайство об увеличении компенсации.

В 2021 г. суд Аль-Айна обязал мужчину выплатить его коллеге по работе компенсацию в размере AED 10 тыс. ($ 2,7 тыс.) за оскорбление в голосовом сообщении WhatsApp; однако, суд отклонил ходатайство об увеличении компенсации.

International Tax News

🇦🇪 #ОАЭ Занимательная статья от мэтров Thomas Vanhee, Varun Chablani, Giorgio Beretta в KluwerBlog об определении понятия постоянного представительства (‘PE’) в ст. 14 Закона о корпоративном налоге («ЗКН»). Краеугольному понятию Place of [Effective ?] Management…

🇦🇪 #ОАЭ #UAE В продолжение темы про концепции «места управления» для целей ст. 14 (постоянное представительство) Закона о корпоративном налоге №47 от 2022 г. («ЗКН») и «места фактического управления и контроля» для целей ст. 11 ЗКН (критерии признания иностранной компании налоговым резидентом ОАЭ), Пояснительное руководство от Минфина ОАЭ приводит дополнительные комментарии.

В частности, разъясняется, что для целей п.2(а) ст.14 следует проводить различие между советом директоров или аналогичным высшим органом управления организации, которое принимает стратегические решения, и повседневным управлением в отношении имплементации принятых решений. Чтобы определить, существует ли место управления для целей настоящей статьи, необходимо смотреть, где находится повседневное оперативное управление и принятие решений, касающихся исполнения решений, принятых советом директоров (или эквивалентным органом).

Для целей ст.11(3)(b) иностранная организация может иметь несколько мест управления в разных локациях, но, как правило, только одно место фактического управления и контроля, в частности, там, где стратегические решения и полномочия в отношении управления предприятием (в отличие от повседневных операций) осуществляются преимущественно и регулярно.

При этом, в комментарии к п.3(b) ст.11 разъясняется, что место фактического управления и контроля юрлица необходимо определять с учетом

конкретных обстоятельств, при этом ключевым фактором является место, где ключевые управленческие и коммерческие решения в отношении более широкой стратегической повестки, необходимые для ведения бизнеса компании в целом, регулярно и преимущественно осуществляются. Обычно такие решения принимаются советом директоров компании (или любым эквивалентным органом). Однако, в зависимости от конкретных обстоятельств, другие факторы могут быть также приняты во внимание, такие как место, где контролирующие акционеры принимают решения; местонахождение другого лица или органа, которому совет директоров делегировал свои функции по принятию решений; или местонахождение директоров или исполнительного руководства. При этом, не обязательно, чтобы члены совета директоров (или эквивалентные лица) фактически проживали / были резидентами ОАЭ.

В целом, можно расходиться, но, конечно, интересно, будут ли сюрпризы от Минфина, например, в части разъяснений по концепции “nexus” в п.4(с) ст.11.

🗂️🧷 Digital repository: https://internationaltaxnews.tilda.ws

В частности, разъясняется, что для целей п.2(а) ст.14 следует проводить различие между советом директоров или аналогичным высшим органом управления организации, которое принимает стратегические решения, и повседневным управлением в отношении имплементации принятых решений. Чтобы определить, существует ли место управления для целей настоящей статьи, необходимо смотреть, где находится повседневное оперативное управление и принятие решений, касающихся исполнения решений, принятых советом директоров (или эквивалентным органом).

Для целей ст.11(3)(b) иностранная организация может иметь несколько мест управления в разных локациях, но, как правило, только одно место фактического управления и контроля, в частности, там, где стратегические решения и полномочия в отношении управления предприятием (в отличие от повседневных операций) осуществляются преимущественно и регулярно.

При этом, в комментарии к п.3(b) ст.11 разъясняется, что место фактического управления и контроля юрлица необходимо определять с учетом

конкретных обстоятельств, при этом ключевым фактором является место, где ключевые управленческие и коммерческие решения в отношении более широкой стратегической повестки, необходимые для ведения бизнеса компании в целом, регулярно и преимущественно осуществляются. Обычно такие решения принимаются советом директоров компании (или любым эквивалентным органом). Однако, в зависимости от конкретных обстоятельств, другие факторы могут быть также приняты во внимание, такие как место, где контролирующие акционеры принимают решения; местонахождение другого лица или органа, которому совет директоров делегировал свои функции по принятию решений; или местонахождение директоров или исполнительного руководства. При этом, не обязательно, чтобы члены совета директоров (или эквивалентные лица) фактически проживали / были резидентами ОАЭ.

В целом, можно расходиться, но, конечно, интересно, будут ли сюрпризы от Минфина, например, в части разъяснений по концепции “nexus” в п.4(с) ст.11.

🗂️🧷 Digital repository: https://internationaltaxnews.tilda.ws

International Tax News

#ОАЭ 🇦🇪 #substance 🗂🧷 Digital repository: https://internationaltaxnews.tilda.ws

В продолжение темы про требования экономического присутствия, алерт от Baker McKenzie (включая комментарии к ‘Substance-based Income Exclusion’ по второму компоненту) как напоминание, почему упражнения по ‘economic #substance review’ должны вестись совместно юридическим и налоговым отделами.

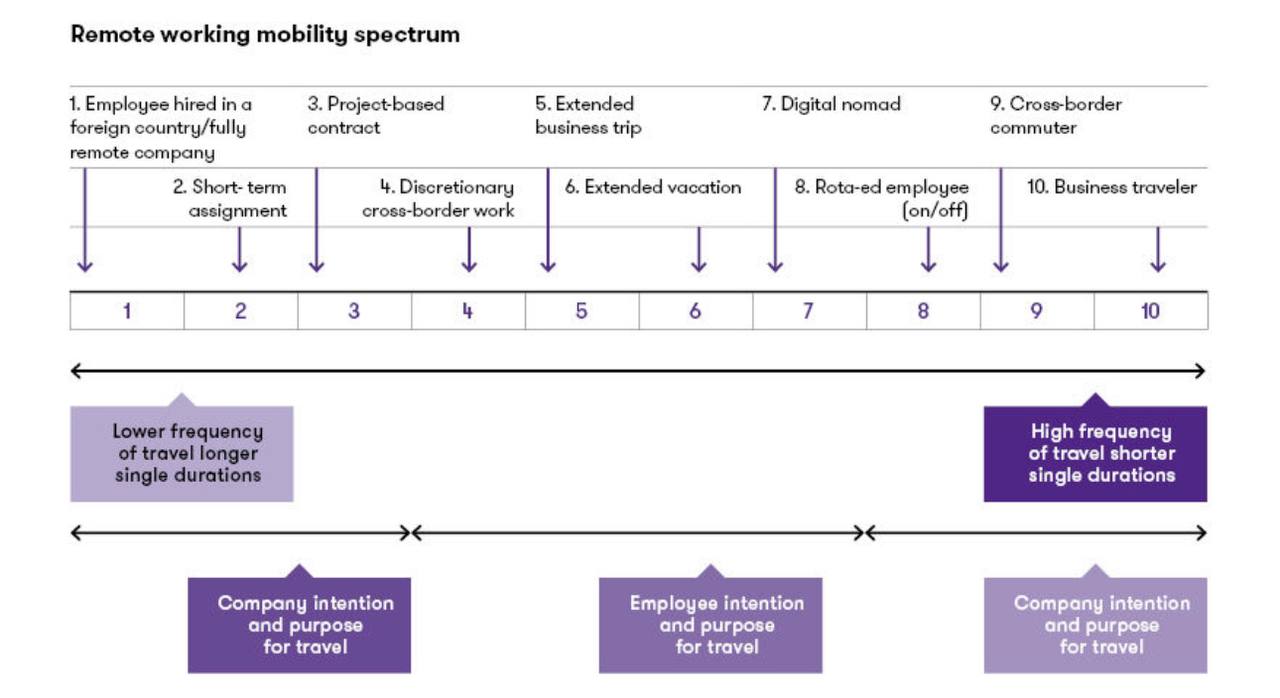

🌐 Согласно МВФ (стр.37), с расширением возможностей для трансграничной удаленной работы более крупный сегмент налоговой базы по трудовым доходам стал более мобильным. Например, с начала пандемии COVID-19 количество стран, предлагающих визы цифровых кочевников, ориентированных на высококвалифицированных специалистов, которые могут работать удаленно, увеличилось с 16 до 40. Это указывает на то, что международная конкуренция в области налогообложения физлиц может расшириться на большее количество профессий и групп доходов. Согласно оценкам МВФ, удаленная работа приводит к перемещению налоговых поступлений между странами в размере $40 млрд. в год.

Первоначальное руководство по регулированию удаленной работы с точки зрения налогообложения было выпущено в 2020 году, в начале пандемии COVID-19. Однако теперь международные организации, такие как #ОЭСР и #ООН наряду с некоторыми странами (например, Великобританией) обращают внимание на то, как решить проблему налогообложения удаленной работы.

Алерт Grant Thornton (GT) представляет обзор вопросов налоговой политики по данной тематике, включая возможные пути решения, в т.ч. перекладывание бремени налогового комплаенса и обязанности на работодателя, введение новых статей в налоговые соглашения, определение «удаленного работника». В части последнего, GT ссылается на анализ Brian J. Arnold «Налогообложение удаленных работников согласно МК ООН» (стр. 64): “The essential factor in identifying or defining remote workers for purposes of tax treaties is that the worker must be working in a country other than the country in which the worker’s employer or client(s) is resident or has a PE.” Однако, как отмечает GT, данное определение покрывает как минимум 10 разных категорий работников, представленных на слайде.

Планируется, что обзоры ОЭСР и ООН по данной теме будут опубликованы к концу этого года.

Первоначальное руководство по регулированию удаленной работы с точки зрения налогообложения было выпущено в 2020 году, в начале пандемии COVID-19. Однако теперь международные организации, такие как #ОЭСР и #ООН наряду с некоторыми странами (например, Великобританией) обращают внимание на то, как решить проблему налогообложения удаленной работы.

Алерт Grant Thornton (GT) представляет обзор вопросов налоговой политики по данной тематике, включая возможные пути решения, в т.ч. перекладывание бремени налогового комплаенса и обязанности на работодателя, введение новых статей в налоговые соглашения, определение «удаленного работника». В части последнего, GT ссылается на анализ Brian J. Arnold «Налогообложение удаленных работников согласно МК ООН» (стр. 64): “The essential factor in identifying or defining remote workers for purposes of tax treaties is that the worker must be working in a country other than the country in which the worker’s employer or client(s) is resident or has a PE.” Однако, как отмечает GT, данное определение покрывает как минимум 10 разных категорий работников, представленных на слайде.

Планируется, что обзоры ОЭСР и ООН по данной теме будут опубликованы к концу этого года.

{kind=link}

🇦🇪 Минфин #ОАЭ выпустил решение №49, которое определяет режим налогообложения физических лиц (резидентов или нерезидентов), осуществляющих предпринимательскую деятельность, для целей Закона о корпоративном налоге №47 от 2022 г. («ЗКН»).

Для целей п.6 ст.11 ЗКН доход от бизнеса или осуществления предпринимательской деятельности будет облагаться налогом на прибыль (включая обязательную регистрацию) только в том случае, если совокупный оборот превышает AED 1 млн. ($272 тыс.) в календарном году.

Следующие источники дохода не считаются бизнесом или предпринимательской деятельностью: заработная плата; личный инвестиционный доход; доход от инвестиций в недвижимость (при условии, что доход не получен от деятельности, подлежащей лицензированию).

❗️ Для целей корпоративного налогообложения есть смысл рассмотреть вариант преобразования лицензии для приобретения статуса SME (малого и среднего бизнеса), разумеется, если данный шаг продиктован соответствующей деловой целью: порог для налогообложения составит AED 3 млн. (USD 816,895) вместо AED 1 млн. для поощрения деловой активности (писала об этом ранее).

🗂️🧷 Digital repository: https://internationaltaxnews.tilda.ws

Для целей п.6 ст.11 ЗКН доход от бизнеса или осуществления предпринимательской деятельности будет облагаться налогом на прибыль (включая обязательную регистрацию) только в том случае, если совокупный оборот превышает AED 1 млн. ($272 тыс.) в календарном году.

Следующие источники дохода не считаются бизнесом или предпринимательской деятельностью: заработная плата; личный инвестиционный доход; доход от инвестиций в недвижимость (при условии, что доход не получен от деятельности, подлежащей лицензированию).

🗂️🧷 Digital repository: https://internationaltaxnews.tilda.ws

Please open Telegram to view this post

VIEW IN TELEGRAM

internationaltaxnews.tilda.ws

International Tax News

🇮🇪 Относительно недавний обзор (окт. 2022; регулярно обновляется) по налогообложению исламских финансовых инструментов от налоговой службы Ирландии (но также полезно и для более широкого понимания). Слайд с упрощенной иллюстрацией мударабы.

#MiddleEast #IslamicFinance #Mudarabah

#MiddleEast #IslamicFinance #Mudarabah

International Tax News

🇦🇪 #ОАЭ #ФАТФ Наблюдательный совет FATF (Группы разработки финансовых мер по борьбе с отмыванием денег) на пленарном заседании в пятницу проголосовал за включение ОАЭ в "серый список" юрисдикций (в данный список входят такие юрисдикции как Мальта, Каймановы…

🇦🇪 #ОАЭ Мохамед Аль Ансари, председатель Группы по обмену валюты и денежным переводам (FERG), ожидает, что ОАЭ будут исключены из серого списка Группы разработки финансовых мер по борьбе с отмыванием денег (FATF) при следующем пересмотре списка.

Ранее, в конце апреля, министр экономики ОАЭ заявил, что ОАЭ еще нужно некоторое время, чтобы решить 15 из первоначальных 58 вопросов, поставленных FATF. «Нам удалось закрыть некоторые (из них), и я думаю, что в ближайшие пару месяцев мы решим остальные», - сказал он.

Ранее, в конце апреля, министр экономики ОАЭ заявил, что ОАЭ еще нужно некоторое время, чтобы решить 15 из первоначальных 58 вопросов, поставленных FATF. «Нам удалось закрыть некоторые (из них), и я думаю, что в ближайшие пару месяцев мы решим остальные», - сказал он.

🇦🇪 #ОАЭ Внимательно слушай FTA и MoF и больше никого 🙉 Минфин ОАЭ настоятельно призвал общественность полагаться только на официальные публикации и сообщения, выпущенные Минфином и FTA, в отношении Закона о корпоративном налоге № 47 от 2022 года («ЗКН») и связанных с ним решений. Министерство заявило, что ряд сообщений, распространяемых в социальных сетях и на других платформах, публикуемых частными лицами, содержат неточные и ненадежные толкования и анализ.

Минфин и FTA являются официальными источниками информации о федеральных налогах ОАЭ. Таким образом, анализы, не основанные на официальных публикациях Минфина и FTA; или которые не были ими заказаны, являются ненадежными и могут содержать вводящие в заблуждение толкования ЗКН. Министерство также предупредило о юридических последствиях публикации и повторной публикации такого вводящего в заблуждение и необоснованного анализа ЗКН и связанных с ним решений, что будет считаться нарушением Федерального закона № 34 от 2021 года «О противодействии слухам и киберпреступности».

✍️ Предполагаю, что с выпуском аналитики и алертов будут проблемы (хоть и видела уже пример, когда полностью переписано решение без грамма аналитики)…в большом консалтинге и так столько ограничений, что за неделю подготовить выпуск - победа, а тут еще это (хотя, заявление было ожидаемым). Если есть цель заполучить Минфин ОАЭ в качестве клиента (или если уже клиент), то лучше, наверное, воздержаться от опубликования чего-либо, что может вызвать негативную реакцию. Если такой цели нет, то нужно действовать по обстановке, учитывая положения вышеупомянутого закона.

🧐 Ссылку на базу оставлю, так как там только ссылки, без толкований 🤔 🗂️🧷 Digital repository: https://internationaltaxnews.tilda.ws

Минфин и FTA являются официальными источниками информации о федеральных налогах ОАЭ. Таким образом, анализы, не основанные на официальных публикациях Минфина и FTA; или которые не были ими заказаны, являются ненадежными и могут содержать вводящие в заблуждение толкования ЗКН. Министерство также предупредило о юридических последствиях публикации и повторной публикации такого вводящего в заблуждение и необоснованного анализа ЗКН и связанных с ним решений, что будет считаться нарушением Федерального закона № 34 от 2021 года «О противодействии слухам и киберпреступности».

✍️ Предполагаю, что с выпуском аналитики и алертов будут проблемы (хоть и видела уже пример, когда полностью переписано решение без грамма аналитики)…в большом консалтинге и так столько ограничений, что за неделю подготовить выпуск - победа, а тут еще это (хотя, заявление было ожидаемым). Если есть цель заполучить Минфин ОАЭ в качестве клиента (или если уже клиент), то лучше, наверное, воздержаться от опубликования чего-либо, что может вызвать негативную реакцию. Если такой цели нет, то нужно действовать по обстановке, учитывая положения вышеупомянутого закона.

🧐 Ссылку на базу оставлю, так как там только ссылки, без толкований 🤔 🗂️🧷 Digital repository: https://internationaltaxnews.tilda.ws

🎙️ #вебинар Записалась на три вебинара на этой неделе - всегда полезно послушать умных коллег💡

23 мая - 11:00 (МСК) «Международное структурирование бизнеса, основанное на интеллектуальной собственности» - всегда актуальная тема

24 мая - 18:00 (МСК) «Особенности тестов общих антиуклонительных правил на примерах России, ОАЭ, ЕС и ОЭСР» - особенно актуально в свете корпоративного налогового режима в ОАЭ 🇦🇪 (в т.ч., интересно, в каком случае оптимизация налоговой позиции “consistent with the purpose and provisions of the legislation”, а в каком “not consistent with the original intent and purpose of the law”🤔 ) и не только

25 мая - 14:00 (МСК) «Управление налоговыми рисками в компании»

23 мая - 11:00 (МСК) «Международное структурирование бизнеса, основанное на интеллектуальной собственности» - всегда актуальная тема

24 мая - 18:00 (МСК) «Особенности тестов общих антиуклонительных правил на примерах России, ОАЭ, ЕС и ОЭСР» - особенно актуально в свете корпоративного налогового режима в ОАЭ 🇦🇪 (в т.ч., интересно, в каком случае оптимизация налоговой позиции “consistent with the purpose and provisions of the legislation”, а в каком “not consistent with the original intent and purpose of the law”

25 мая - 14:00 (МСК) «Управление налоговыми рисками в компании»

Please open Telegram to view this post

VIEW IN TELEGRAM

🌐 Волшебный портал с записями🎙️вебинаров #ОЭСР по первому и второму компоненту #Pillar1 #Pillar2: https://www.oecd.org/tax/tax-global/training-two-pillar-solution.htm

#вебинар

#вебинар

🇸🇦 #KSA ZATCA опубликовал циркуляр с разъяснениями в отношении налогообложения постоянных представительств (ПП) в контексте соглашений об избежании двойного налогообложения, в частности, понятия сервисного ПП (service PE). Из важного - подтверждение, что для образования сервисного ПП необходимо, в том числе, физическое присутствие персонала в KSA. Ранее всегда существовал риск отказа в применении положений налоговых соглашений в отношении услуг, оказанных нерезидентами в течение более 6 месяцев, вне зависимости от того, физически присутствует персонал в KSA или нет (т.е. даже в отношении «удаленного» оказания услуг - концепция виртуального ПП, ‘virtual PE’). P.S. Положения ‘Force of Attraction’ в некоторых (14) соглашениях (а также национальном законодательстве) остаются - см. комментарии👇

🇦🇪 Минфин #ОАЭ выпустил три новых решения для целей Закона о корпоративном налоге №47 от 2022 г. («ЗКН»):

🔹№ 114 «О стандартах и методах бухгалтерского учета»;

🔹№ 115 «О пенсиях и фондах социального обеспечения»; и

🔹№ 116 «Об освобождении стратегического участия»: интересно разъяснение п.11 ст.23 ЗКН, согласно которому Министр может предписать, что доля владения в акциях/капитале компании соответствует минимальному требованию владения в соответствии с п.2 ст.23 (владение или намерение владения 5% непрерывно в течение 12 месяцев), если стоимость приобретения этой доли превышает определенный порог; согласно ст.8 решения - AED 4 млн. ($ 1,09 млн.)

🗂️🧷 Digital repository: https://internationaltaxnews.tilda.ws

🔹№ 114 «О стандартах и методах бухгалтерского учета»;

🔹№ 115 «О пенсиях и фондах социального обеспечения»; и

🔹№ 116 «Об освобождении стратегического участия»: интересно разъяснение п.11 ст.23 ЗКН, согласно которому Министр может предписать, что доля владения в акциях/капитале компании соответствует минимальному требованию владения в соответствии с п.2 ст.23 (владение или намерение владения 5% непрерывно в течение 12 месяцев), если стоимость приобретения этой доли превышает определенный порог; согласно ст.8 решения - AED 4 млн. ($ 1,09 млн.)

🗂️🧷 Digital repository: https://internationaltaxnews.tilda.ws

🌐 #taxpapers Милая сердцу тема особенностей правил #ТЦО в отношении финансовых гарантий (когда-то писала master thesis): интересная статья в InterTax - “Transfer Pricing of Financial Guarantees: The Limits of Arm’s Length and a Practical Solution”

- авторы Andrew Hickman, Marcelo Henrique Barbosa Moura (помимо других регалий, одни из со-авторов UN Practical Manual on TP for Developing Countries).

https://library.ddtc.co.id/repository/2%20Transfer%20Pricing.pdf

- авторы Andrew Hickman, Marcelo Henrique Barbosa Moura (помимо других регалий, одни из со-авторов UN Practical Manual on TP for Developing Countries).

https://library.ddtc.co.id/repository/2%20Transfer%20Pricing.pdf