Глобальное исследование потребительского поведения за 2020 год: Россия | Изменения в поведении потребителей в «новых рыночных реалиях» приводят к ускорению тенденций в формировании нового подхода к работе с покупателями

🔬🌎🌍🌏🔭

✨ РЫНОЧНАЯ НЕОПРЕДЕЛЕННОСТЬ И ЧУВСТВИТЕЛЬНОСТЬ ПОТРЕБИТЕЛЯ К ЦЕНЕ

Рыночные реалии все больше оказывают давление на поведение потребителей. Трансформируется восприятие потребителем цен и ценности товаров, которые стали первостепенными факторами, определяющими выбор потребителя.

Поскольку большинство россиян столкнулись со снижением располагаемых доходов в связи с безработицей, сокращением рабочих часов и увеличением стоимости жизни, ожидаемые расходы существенно меняются.

✨ УДОБСТВО И ДОСТУПНОСТЬ КАК ОСНОВА ПОТРЕБИТЕЛЬСКОГО ОПЫТА

Потребители стали более требовательными и все больше акцентируют внимание на потребительском опыте, преобразование которого напрямую зависит от трендов и использования технологий.

Стремление потребителей к более удобному и доступному процессу совершения покупок дает компаниям новые возможности для роста и развития. Так как потребители будут больше изучать рынок, а их ожидания будут расти, то одной из первоочередных потребностей станет получение качественного потребительского опыта. Российским магазинам важно учитывать опыт своих иностранных конкурентов, так как потребители все чаще обращаются в зарубежные интернет-магазины в поисках лучшего сервиса и процесса покупок.

✨ ЦИФРОВОЕ ВЗАИМОДЕЙСТВИЕ: МЕЖДУ ОНЛАЙН И ОФЛАЙН

Пандемия COVID-19 и принятые в ответ на нее меры реагирования ускорили процесс цифровизации. Мы предполагаем, что цифровое взаимодействие будет набирать силу и становиться все более разнообразным, так как в результате пандемии усилилась уже и без того заметная тенденция к росту онлайн-покупок, а потребители стали чаще экспериментировать с удаленным доступом к товарам и услугам во время режима ограничений.

Такие эксперименты с использованием различных онлайн-каналов (мобильные устройства, ПК, планшеты, умные помощники) во время режима самоизоляции привели к существенному росту онлайн-продаж среди ретейлеров, особенно для онлайн-платформ и розничных продовольственных магазинов. По нашим ожиданиям, после отмены ограничительных мер эта тенденция сохранится и даже усилится.

При этом многие покупатели по-прежнему не готовы отказаться от походов в магазины традиционного формата и полностью перейти на онлайн-покупки.

✨ ЗАБОТА О СЕБЕ И БЛАГОПОЛУЧИЕ – ПРИОРИТЕТ «НОВЫХ» ПОТРЕБИТЕЛЕЙ

Ни для кого не секрет, что больше внимания на вопросы благополучия стали обращать потребители тех стран, которые сильнее всего пострадали от последствий волны COVID-19 весной 2020 г., в том числе в России.

Результаты опроса говорят о резком росте приоритета заботы о себе в определенных странах, при этом в России 71% опрошенных сегодня уделяет больше внимания физическому здоровью и поддержанию физической формы. Эта тенденция сильнее проявляется среди жителей Москвы и Санкт-Петербурга.

Внимание к психологическому благополучию и поддержанию психического здоровья в России пока не получило широкого распространения. При этом результаты опроса показывают, что во время режима самоизоляции россияне стали больше уделять внимание и этим вопросам.

Повышенное внимание здоровому образу жизни больше характерно для поколения Z (зумеров) и молодых миллениалов, которые стали тщательнее следить за своим здоровьем, физической активностью, питанием и потребностями в медицинских товарах и услугах при помощи большого числа доступных ресурсов (фитнес-приложения, онлайн-тренировки, коучинг и т.д.).

🍀

Report in PDF >>>

Source >>>

#analytics #economics #marketing #mr #report #retail #trends

🔬🌎🌍🌏🔭

✨ РЫНОЧНАЯ НЕОПРЕДЕЛЕННОСТЬ И ЧУВСТВИТЕЛЬНОСТЬ ПОТРЕБИТЕЛЯ К ЦЕНЕ

Рыночные реалии все больше оказывают давление на поведение потребителей. Трансформируется восприятие потребителем цен и ценности товаров, которые стали первостепенными факторами, определяющими выбор потребителя.

Поскольку большинство россиян столкнулись со снижением располагаемых доходов в связи с безработицей, сокращением рабочих часов и увеличением стоимости жизни, ожидаемые расходы существенно меняются.

✨ УДОБСТВО И ДОСТУПНОСТЬ КАК ОСНОВА ПОТРЕБИТЕЛЬСКОГО ОПЫТА

Потребители стали более требовательными и все больше акцентируют внимание на потребительском опыте, преобразование которого напрямую зависит от трендов и использования технологий.

Стремление потребителей к более удобному и доступному процессу совершения покупок дает компаниям новые возможности для роста и развития. Так как потребители будут больше изучать рынок, а их ожидания будут расти, то одной из первоочередных потребностей станет получение качественного потребительского опыта. Российским магазинам важно учитывать опыт своих иностранных конкурентов, так как потребители все чаще обращаются в зарубежные интернет-магазины в поисках лучшего сервиса и процесса покупок.

✨ ЦИФРОВОЕ ВЗАИМОДЕЙСТВИЕ: МЕЖДУ ОНЛАЙН И ОФЛАЙН

Пандемия COVID-19 и принятые в ответ на нее меры реагирования ускорили процесс цифровизации. Мы предполагаем, что цифровое взаимодействие будет набирать силу и становиться все более разнообразным, так как в результате пандемии усилилась уже и без того заметная тенденция к росту онлайн-покупок, а потребители стали чаще экспериментировать с удаленным доступом к товарам и услугам во время режима ограничений.

Такие эксперименты с использованием различных онлайн-каналов (мобильные устройства, ПК, планшеты, умные помощники) во время режима самоизоляции привели к существенному росту онлайн-продаж среди ретейлеров, особенно для онлайн-платформ и розничных продовольственных магазинов. По нашим ожиданиям, после отмены ограничительных мер эта тенденция сохранится и даже усилится.

При этом многие покупатели по-прежнему не готовы отказаться от походов в магазины традиционного формата и полностью перейти на онлайн-покупки.

✨ ЗАБОТА О СЕБЕ И БЛАГОПОЛУЧИЕ – ПРИОРИТЕТ «НОВЫХ» ПОТРЕБИТЕЛЕЙ

Ни для кого не секрет, что больше внимания на вопросы благополучия стали обращать потребители тех стран, которые сильнее всего пострадали от последствий волны COVID-19 весной 2020 г., в том числе в России.

Результаты опроса говорят о резком росте приоритета заботы о себе в определенных странах, при этом в России 71% опрошенных сегодня уделяет больше внимания физическому здоровью и поддержанию физической формы. Эта тенденция сильнее проявляется среди жителей Москвы и Санкт-Петербурга.

Внимание к психологическому благополучию и поддержанию психического здоровья в России пока не получило широкого распространения. При этом результаты опроса показывают, что во время режима самоизоляции россияне стали больше уделять внимание и этим вопросам.

Повышенное внимание здоровому образу жизни больше характерно для поколения Z (зумеров) и молодых миллениалов, которые стали тщательнее следить за своим здоровьем, физической активностью, питанием и потребностями в медицинских товарах и услугах при помощи большого числа доступных ресурсов (фитнес-приложения, онлайн-тренировки, коучинг и т.д.).

🍀

Report in PDF >>>

Source >>>

#analytics #economics #marketing #mr #report #retail #trends

{kind=link}

GroupM: в 2024 году четверть розничных продаж придется на онлайн

🛍🛒📈📲

В пандемию производители товаров повседневного спроса осознали важность онлайн-каналов продаж и начали активно осваивать e-com. Это наиболее наглядный пример цифровой трансформации, происходящей сегодня. Интернет-ритейлеры, такие как Amazon и Alibaba, превратились в крупных продавцов рекламного инвентаря.

По оценкам GroupM, в 2020 г. объем рынка электронной коммерции составит $3,9 трлн, что эквивалентно 17% глобальных розничных продаж. Эта сумма включает продажи автомобилей и не включает продукты, сервисы доставки, финансы, digital медиа и туризм.

К 2024-му рынок e-commerce достигнет $7 трлн, или 25% от глобальных продаж. Если он сохранит темпы роста на уровне 10–13%, то к 2027 г. преодолеет отметку в $10 трлн.

На данный момент наибольшего расцвета онлайн-торговля достигла в Китае, где четверть продаж осуществляется через интернет. Зато в странах с низким проникновением e-com рост будет более заметным, особенно в тех, что сильнее пострадали от коронавируса.

В 2021 г. доля e-com в Китае вырастет до 27,3%, в Великобритании — до 19,9%, в США — до 16,2%, в Германии — до 14%. На их фоне аутсайдерами выглядят Австралия (6,6%), Япония (8,2%) и Канада (8,3%).

По мере того как онлайн-шопинг будет набирать популярность и предлагать потребителям все более широкий ассортимент, возрастет роль омниканальности. Кроме того, ритейлерам придется переосмыслить сам подход к стратегии розничных продаж, географии и оформлению торговых точек, обслуживанию клиентов и другим вопросам. Традиционные сети уже осваивают различные модели омниканальности, например, BOPIS (купи онлайн, забери в магазине — bought online, picked-up in-store) или click-and-collect. Все они упрощают процесс покупки и сокращают промежуток между заказом и его получением.

Еще один важный момент — баланс между имиджевыми и performance кампаниями. GroupM рекомендует ритейлерам и производителям уделять внимание как брендингу, так и стимулирующим продажи акциям. Это позволит провести потребителя по всей воронке, начиная с того момента, когда он впервые заходит на сайт в поисках и раздумьях. Поскольку физические магазины остаются важным элементом на пути к принятию решения о покупке, корректно оценить вклад digital маркетинга бывает сложно.

Успешное развитие e-commerce зависит от слаженности всех участников рынка — поставщиков, дистрибьюторов и производителей. В частности, производителям придется договариваться как с традиционными ритейлерами (Walmart), чтобы попасть к ним на онлайн-витрину, так и с изначально цифровыми игроками (Amazon и Alibaba). В обоих случаях возникнут вопросы, связанные с упаковкой, ценообразованием, дистрибьюцией и поиском товаров.

🍀

Report in PDF >>>

Source >>>

#analytics #economics #predictions #report #retail #trends

🛍🛒📈📲

В пандемию производители товаров повседневного спроса осознали важность онлайн-каналов продаж и начали активно осваивать e-com. Это наиболее наглядный пример цифровой трансформации, происходящей сегодня. Интернет-ритейлеры, такие как Amazon и Alibaba, превратились в крупных продавцов рекламного инвентаря.

По оценкам GroupM, в 2020 г. объем рынка электронной коммерции составит $3,9 трлн, что эквивалентно 17% глобальных розничных продаж. Эта сумма включает продажи автомобилей и не включает продукты, сервисы доставки, финансы, digital медиа и туризм.

К 2024-му рынок e-commerce достигнет $7 трлн, или 25% от глобальных продаж. Если он сохранит темпы роста на уровне 10–13%, то к 2027 г. преодолеет отметку в $10 трлн.

На данный момент наибольшего расцвета онлайн-торговля достигла в Китае, где четверть продаж осуществляется через интернет. Зато в странах с низким проникновением e-com рост будет более заметным, особенно в тех, что сильнее пострадали от коронавируса.

В 2021 г. доля e-com в Китае вырастет до 27,3%, в Великобритании — до 19,9%, в США — до 16,2%, в Германии — до 14%. На их фоне аутсайдерами выглядят Австралия (6,6%), Япония (8,2%) и Канада (8,3%).

По мере того как онлайн-шопинг будет набирать популярность и предлагать потребителям все более широкий ассортимент, возрастет роль омниканальности. Кроме того, ритейлерам придется переосмыслить сам подход к стратегии розничных продаж, географии и оформлению торговых точек, обслуживанию клиентов и другим вопросам. Традиционные сети уже осваивают различные модели омниканальности, например, BOPIS (купи онлайн, забери в магазине — bought online, picked-up in-store) или click-and-collect. Все они упрощают процесс покупки и сокращают промежуток между заказом и его получением.

Еще один важный момент — баланс между имиджевыми и performance кампаниями. GroupM рекомендует ритейлерам и производителям уделять внимание как брендингу, так и стимулирующим продажи акциям. Это позволит провести потребителя по всей воронке, начиная с того момента, когда он впервые заходит на сайт в поисках и раздумьях. Поскольку физические магазины остаются важным элементом на пути к принятию решения о покупке, корректно оценить вклад digital маркетинга бывает сложно.

Успешное развитие e-commerce зависит от слаженности всех участников рынка — поставщиков, дистрибьюторов и производителей. В частности, производителям придется договариваться как с традиционными ритейлерами (Walmart), чтобы попасть к ним на онлайн-витрину, так и с изначально цифровыми игроками (Amazon и Alibaba). В обоих случаях возникнут вопросы, связанные с упаковкой, ценообразованием, дистрибьюцией и поиском товаров.

🍀

Report in PDF >>>

Source >>>

#analytics #economics #predictions #report #retail #trends

{kind=link}

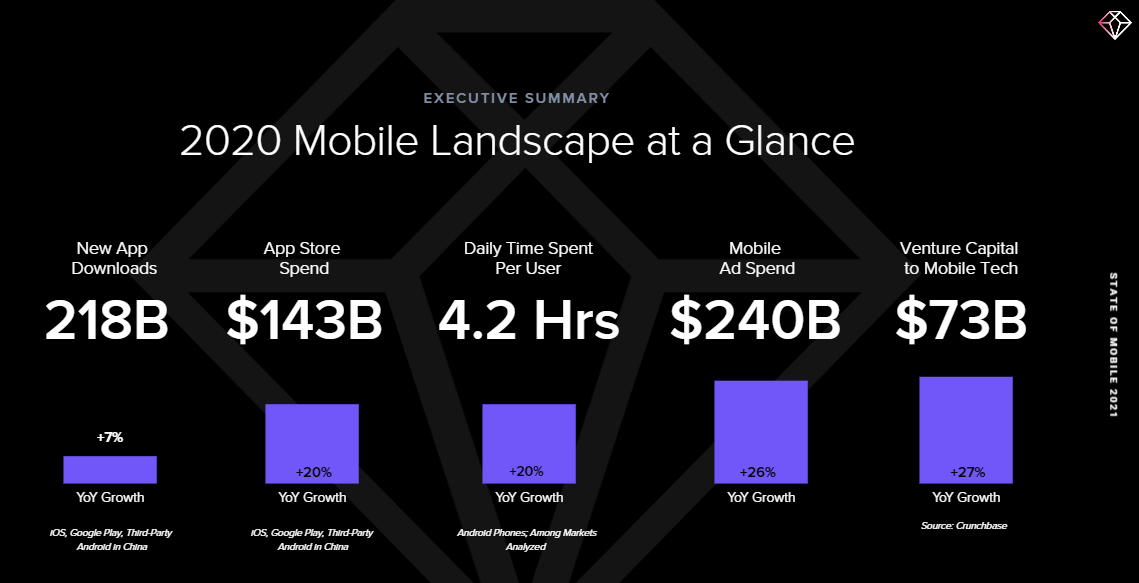

The State of Mobile 2021 report by App Annie

📲📊🗂

This report helps brands and publishers succeed with the curated insights. Even with people staying at home across the world, we saw an acceleration of mobile usage habits by 2 to 3 years — strengthening mobile’s role as the most crucial instrument for engaging customers and growing your top line.

This report features in-depth analyses from 11 industries and 30 markets — and this year in a fresh, new interactive format (see the 1st link below ⬇️) allowing for deeper dives into the rich data and insights.

The industry's leading mobile report covering everything you need to know about how to win on mobile in the new normal of 2021, including:

✨ Which high-growth and emerging sectors are poised for mobile disruption: how to monitor shifts in the industry and seize the next big opportunity

✨ Uncover granular gamer preferences in the rapidly growing mobile gaming market: how App Annie’s Game IQ can give you direct actionable insights across over 110 subgenres and nearly 200 modifiers that affect your top line

✨ How to capitalize on 4.2 daily hours spent on mobile and grow your top line: mobile surpassed live TV for time spent, mobile ad spend to top $290 B in 2021

✨ How mobile is fueling 45% more financial decisions: how to evaluate key indicators of the evolving consumer mindset

✨ Which apps and games top the charts spanning over 30 markets across the Americas, Europe and Asia-Pacific: how consumer behavior shifted dramatically on mobile

🍀

Interactive report >>>

Report in PDF >>>

#advertising #analytics #economics #marketing #product #report #trends #visualization

📲📊🗂

This report helps brands and publishers succeed with the curated insights. Even with people staying at home across the world, we saw an acceleration of mobile usage habits by 2 to 3 years — strengthening mobile’s role as the most crucial instrument for engaging customers and growing your top line.

This report features in-depth analyses from 11 industries and 30 markets — and this year in a fresh, new interactive format (see the 1st link below ⬇️) allowing for deeper dives into the rich data and insights.

The industry's leading mobile report covering everything you need to know about how to win on mobile in the new normal of 2021, including:

✨ Which high-growth and emerging sectors are poised for mobile disruption: how to monitor shifts in the industry and seize the next big opportunity

✨ Uncover granular gamer preferences in the rapidly growing mobile gaming market: how App Annie’s Game IQ can give you direct actionable insights across over 110 subgenres and nearly 200 modifiers that affect your top line

✨ How to capitalize on 4.2 daily hours spent on mobile and grow your top line: mobile surpassed live TV for time spent, mobile ad spend to top $290 B in 2021

✨ How mobile is fueling 45% more financial decisions: how to evaluate key indicators of the evolving consumer mindset

✨ Which apps and games top the charts spanning over 30 markets across the Americas, Europe and Asia-Pacific: how consumer behavior shifted dramatically on mobile

🍀

Interactive report >>>

Report in PDF >>>

#advertising #analytics #economics #marketing #product #report #trends #visualization

{kind=link}

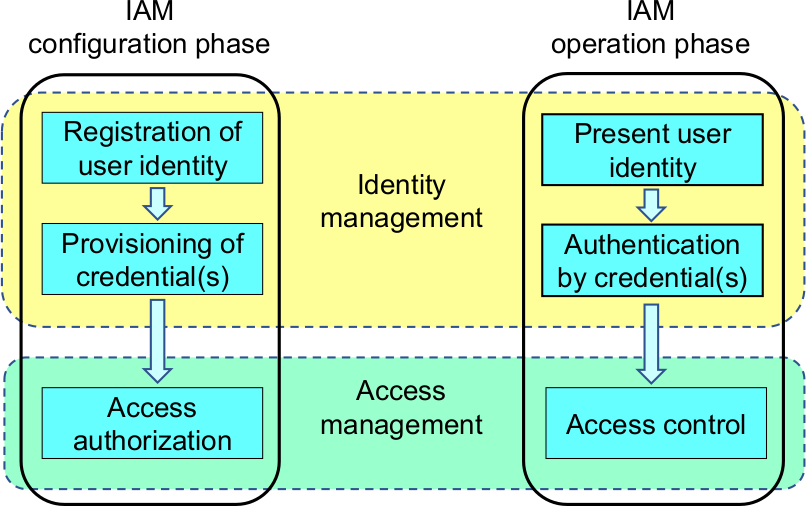

Молчание IDM, или Готовы ли российские компании решать задачи управления доступом?

🔐

Национальный провайдер сервисов и технологий кибербезопасности «Ростелеком-Солар» провел исследование проблем с управлением доступом в российских компаниях. Опросив свыше 200 организаций, эксперты выяснили, что 20% компаний в 2020 году регистрировали инциденты информационной безопасности, связанные с правами доступа. 46% из них указали на среднюю и высокую критичность выявленных инцидентов.

При этом ни один (!) респондент не отметил наличия в компании полной автоматизации управления правами доступа. Это означает, что в каждой российской компании имеется практика их предоставления в ручном режиме, что часто приводит к ошибкам – накоплению у сотрудников избыточных прав доступа, несвоевременной блокировке доступа при увольнении и прочим. Следствием этого являются инциденты ИБ, финансовый и репутационный ущерб для организации.

В то же время, как видно из результатов исследования, компании в достаточной степени осознают серьезность проблемы. Так, 56% опрошенных высказали полную неудовлетворенность либо среднюю удовлетворенность существующей в компании системой управления доступом. Больше недовольны используемыми решениями и подходами представители частных компаний – 58% по сравнению с 52% в государственных организациях.

Среди основных причин низкой удовлетворенности существующей системой управления доступом компании обозначили отсутствие инструментов контроля прав доступа для обеспечения защиты информации (указали 66% недовольных текущей системой управления доступом) и высокую нагрузку на ИТ-персонал компании (отметили 40% недовольных).

Вместе с тем более 40% компаний, принявших участие в исследовании, готовы автоматизировать свои процессы управления доступом: такую готовность чаще высказывают столичные компании – 51% опрошенных – по сравнению с 41% в регионах. Среди основных препятствий для подобной автоматизации респонденты обозначили отсутствие бюджетов на решение задач управления доступом и высокую стоимость решений данного класса.

Следует отметить, что респонденты из государственных компаний активнее выражают готовность автоматизировать процессы управления доступом – 47% опрошенных vs 43% в коммерческом секторе. По мнению экспертов «Ростелеком-Солар», этот фактор объясняется меньшей степенью автоматизации процессов управления доступом в российском госсекторе по сравнению с коммерческими компаниями на текущий момент.

🍀

Report in PDF >>>

Source >>>

#analytics #itsec #product #report #technology

🔐

Национальный провайдер сервисов и технологий кибербезопасности «Ростелеком-Солар» провел исследование проблем с управлением доступом в российских компаниях. Опросив свыше 200 организаций, эксперты выяснили, что 20% компаний в 2020 году регистрировали инциденты информационной безопасности, связанные с правами доступа. 46% из них указали на среднюю и высокую критичность выявленных инцидентов.

При этом ни один (!) респондент не отметил наличия в компании полной автоматизации управления правами доступа. Это означает, что в каждой российской компании имеется практика их предоставления в ручном режиме, что часто приводит к ошибкам – накоплению у сотрудников избыточных прав доступа, несвоевременной блокировке доступа при увольнении и прочим. Следствием этого являются инциденты ИБ, финансовый и репутационный ущерб для организации.

В то же время, как видно из результатов исследования, компании в достаточной степени осознают серьезность проблемы. Так, 56% опрошенных высказали полную неудовлетворенность либо среднюю удовлетворенность существующей в компании системой управления доступом. Больше недовольны используемыми решениями и подходами представители частных компаний – 58% по сравнению с 52% в государственных организациях.

Среди основных причин низкой удовлетворенности существующей системой управления доступом компании обозначили отсутствие инструментов контроля прав доступа для обеспечения защиты информации (указали 66% недовольных текущей системой управления доступом) и высокую нагрузку на ИТ-персонал компании (отметили 40% недовольных).

Вместе с тем более 40% компаний, принявших участие в исследовании, готовы автоматизировать свои процессы управления доступом: такую готовность чаще высказывают столичные компании – 51% опрошенных – по сравнению с 41% в регионах. Среди основных препятствий для подобной автоматизации респонденты обозначили отсутствие бюджетов на решение задач управления доступом и высокую стоимость решений данного класса.

Следует отметить, что респонденты из государственных компаний активнее выражают готовность автоматизировать процессы управления доступом – 47% опрошенных vs 43% в коммерческом секторе. По мнению экспертов «Ростелеком-Солар», этот фактор объясняется меньшей степенью автоматизации процессов управления доступом в российском госсекторе по сравнению с коммерческими компаниями на текущий момент.

🍀

Report in PDF >>>

Source >>>

#analytics #itsec #product #report #technology

{kind=link}

E-commerce Checkout Rank 2021 by markswebb

📲🛍🛒

Неудобный и сложный процесс оформления покупки — самая частая причина брошенной корзины. Разнообразие дополнительных услуг, способов оплаты и доставки требуют много внимания и могут запутать покупателя. Как минимум, он отложит оформление заказа, как максимум — больше не вернется в магазин.

В рамках исследования выяснили, какой опыт чекаута предлагают крупнейшие онлайн-ритейлеры и как в этот процесс встраиваются финансовые услуги банков. Материалы исследования помогут оптимизировать оформление онлайн-заказа, повысить конверсию и оставить приятное впечатление от магазина.

🍀

Short (free) report in PDF >>>

Source >>>

Video >>>

#economics #ecom #efficiency #marketing #mr #product #report #ux

📲🛍🛒

Неудобный и сложный процесс оформления покупки — самая частая причина брошенной корзины. Разнообразие дополнительных услуг, способов оплаты и доставки требуют много внимания и могут запутать покупателя. Как минимум, он отложит оформление заказа, как максимум — больше не вернется в магазин.

В рамках исследования выяснили, какой опыт чекаута предлагают крупнейшие онлайн-ритейлеры и как в этот процесс встраиваются финансовые услуги банков. Материалы исследования помогут оптимизировать оформление онлайн-заказа, повысить конверсию и оставить приятное впечатление от магазина.

🍀

Short (free) report in PDF >>>

Source >>>

Video >>>

#economics #ecom #efficiency #marketing #mr #product #report #ux

{kind=link}

Цифровая конкуренция брендов: о том, как ИТ-бизнес формирует свою репутацию

💪🤖👎

На рынке пока не сложились бренды, ассоциированные с цифровой трансформацией. При этом уже сложился кризис доверия: запутанная терминология и позиционирование компаний, декларации без результатов, низкоинформативные публикации, субъективные рейтинги.

Репутация — функция личных рекомендаций и продуктовых референсов. Среди особенностей рынка заказчика: конец «цифрового романтизма», усталость от информационного шума, рационализация запроса к рынку, накопление внутренней экспертизы, запуск собственных фильтров для отбора команд, активное использование сети рекомендаций, ориентация на команды с опытом в профильной сфере.

Таковы основные выводы исследования ЦСП «Платформа», проведенного в партнерстве с поставщиком решений для анализа данных в России Ctrl2GO.

🍀

Source >>>

Slides in PDF >>>

#marketing #mr #presentation #product #report #sociology #strategy #trends

💪🤖👎

На рынке пока не сложились бренды, ассоциированные с цифровой трансформацией. При этом уже сложился кризис доверия: запутанная терминология и позиционирование компаний, декларации без результатов, низкоинформативные публикации, субъективные рейтинги.

Репутация — функция личных рекомендаций и продуктовых референсов. Среди особенностей рынка заказчика: конец «цифрового романтизма», усталость от информационного шума, рационализация запроса к рынку, накопление внутренней экспертизы, запуск собственных фильтров для отбора команд, активное использование сети рекомендаций, ориентация на команды с опытом в профильной сфере.

Таковы основные выводы исследования ЦСП «Платформа», проведенного в партнерстве с поставщиком решений для анализа данных в России Ctrl2GO.

🍀

Source >>>

Slides in PDF >>>

#marketing #mr #presentation #product #report #sociology #strategy #trends

{kind=link}

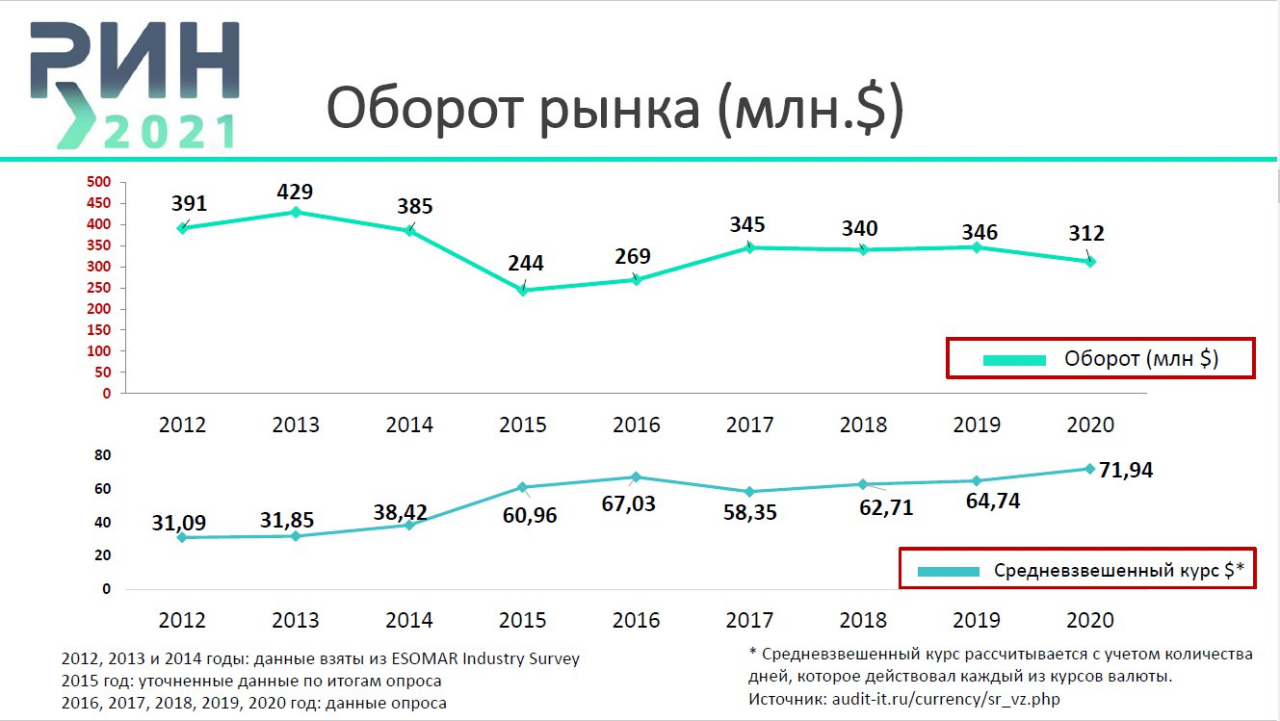

Состояние рынка социологических и маркетинговых исследований в 2020 году by РИН

📉📊🗂

Исследование проводилось в рамках опроса ESOMAR GMR

Метод сбора данных:

онлайн опрос

Выборка:

компании, занимающиеся маркетинговыми и социально-политическими исследованиями на российском рынке, а также компании, занимающиеся разработкой ПО для рынка исследований.

Список компаний для опроса взят с портала Sociologos + списки членов ОИРОМ и Группы 7/89 + активные участники ResearchEXPO 2016, 2017, 2018, 2019 и 2021. Всего компаний в списке: 600.

Приняли участие в опросе 91 компания (15% участников рынка, которые дают 72 % всего оборота).

🍀

Report in PDF >>>

Source >>>

#mr #presentation #report #sociology

📉📊🗂

Исследование проводилось в рамках опроса ESOMAR GMR

Метод сбора данных:

онлайн опрос

Выборка:

компании, занимающиеся маркетинговыми и социально-политическими исследованиями на российском рынке, а также компании, занимающиеся разработкой ПО для рынка исследований.

Список компаний для опроса взят с портала Sociologos + списки членов ОИРОМ и Группы 7/89 + активные участники ResearchEXPO 2016, 2017, 2018, 2019 и 2021. Всего компаний в списке: 600.

Приняли участие в опросе 91 компания (15% участников рынка, которые дают 72 % всего оборота).

🍀

Report in PDF >>>

Source >>>

#mr #presentation #report #sociology

{kind=link}

ИНФОРМАЦИЯ ПРО КАНАЛ

🎯 Для постов с октября 2018 проставляю теги для ускорения поиска по определенной тематике:

#advertising рекламный рынок

#analytics аналитика

#b2b business-to-business

#case кейсы

#dev разработка

#datascience наука о данных

#design дизайн

#development личное развитие

#ecom электронная коммерция

#economics экономика

#efficiency эффективность

#event мероприятия

#experiment эксперименты

#fun смешно или интересно

#itsec информационная безопасность

#likbez ликбез

#marketing маркетинг

#math математика

#methodology методологии

#mobile мобайл

#mr маркетинговые исследования

#predictions предсказания и прогнозы

#presentation слайды

#product продукты и сервисы

#psychology психология

#report отчеты

#retail ритейл

#science наука

#sociology социология

#statistics статистика

#strategy стратегии

#technology технологии

#tgchannel реко других каналов (не реклама)

#tools инструменты

#trends тренды

#ux пользователи и интерфейсы

#visualization визуализации

🧠 Канал – это не только новости, но и база знаний, поэтому ищите интересующую вас тематику через поиск и хронологическую навигацию по постам:

Q3-2016

Q4-2016

Q4-2017

Q1-2018

Q2-2018

Q3-2018

Q4-2018

Q1-2019

Q2-2019

Q3-2019

Q4-2019

Q1-2020

Q2-2020

Q3-2020

Q4-2020

Q1-2021

Q2-2021

Q3-2021

Q4-2021

Q1-2022

Q2-2022

Q3-2022

Q4-2022

Q1-2023

Q2-2023

🗄 Полный архив канала, обновляется 1 раз в месяц - 10 числа. Сохранить все на диск и открывать в браузере файл messages.html

👨💻 У канала есть фейсбук-представительство >>> InsightStream в FB

#development #efficiency #tools #ux

🎯 Для постов с октября 2018 проставляю теги для ускорения поиска по определенной тематике:

#advertising рекламный рынок

#analytics аналитика

#b2b business-to-business

#case кейсы

#dev разработка

#datascience наука о данных

#design дизайн

#development личное развитие

#ecom электронная коммерция

#economics экономика

#efficiency эффективность

#event мероприятия

#experiment эксперименты

#fun смешно или интересно

#itsec информационная безопасность

#likbez ликбез

#marketing маркетинг

#math математика

#methodology методологии

#mobile мобайл

#mr маркетинговые исследования

#predictions предсказания и прогнозы

#presentation слайды

#product продукты и сервисы

#psychology психология

#report отчеты

#retail ритейл

#science наука

#sociology социология

#statistics статистика

#strategy стратегии

#technology технологии

#tgchannel реко других каналов (не реклама)

#tools инструменты

#trends тренды

#ux пользователи и интерфейсы

#visualization визуализации

🧠 Канал – это не только новости, но и база знаний, поэтому ищите интересующую вас тематику через поиск и хронологическую навигацию по постам:

Q3-2016

Q4-2016

Q4-2017

Q1-2018

Q2-2018

Q3-2018

Q4-2018

Q1-2019

Q2-2019

Q3-2019

Q4-2019

Q1-2020

Q2-2020

Q3-2020

Q4-2020

Q1-2021

Q2-2021

Q3-2021

Q4-2021

Q1-2022

Q2-2022

Q3-2022

Q4-2022

Q1-2023

Q2-2023

🗄 Полный архив канала, обновляется 1 раз в месяц - 10 числа. Сохранить все на диск и открывать в браузере файл messages.html

Последнее обновление 10.04.2023 >>> Архив👨💻 У канала есть фейсбук-представительство >>> InsightStream в FB

#development #efficiency #tools #ux

{kind=link}

The Product Report 2021 by Amplitude

🚀🛸📲

These are the hottest emerging digital products and trends shaping our digital lives, according to data from Amplitude's Behavioral Graph.

✨ The pandemic-driven acceleration of digital activity continues. With our data, we saw that daily active users of digital products increased 54% from January 2020 to August 2021.

✨ Our data indicates that the next hottest products around the globe will include recruiting platforms like SmartRecruiters and Glints, web browser language extensions like Mote, Toucan and Wordtune, and remote collaboration platforms like Stoplight, CloudApp and Productiv.

✨ Culture often drives local product usage. With Amplitude, we can see some of the most popular products relative to users by state. In Colorado, it’s AllTrails. Montana and Wisconsin? OnXMaps, a hunting product. In New York, Slice—a pizza ordering app—takes the cake.

✨ Fintech growth is off the charts. Since January 2020, the industry has seen a 337% increase in daily active users. And in our predictions for the 20 next hottest products, seven fintech companies make the cut.

✨ Travel and hospitality saw a rise in usage—until the Delta variant came around. According to Amplitude data, after steep declines in 2020, consumers returned to travel and hospitality products in March 2021. This usage steadily increased until June 2021, when renewed concerns about traveling caused the rate of growth for this industry to taper off for the rest of the summer, hovering at -18% growth compared to pre-pandemic activity.

✨ With Amplitude data, we can see exactly when ecommerce activity took off: over the course of four weeks, from March 22 to April 17, 2020. During this time, ecommerce usage surged by 60%. A year later, this growth has become the norm, as activity in this industry holds steady at 56% growth compared to January 2020.

✨ In a 365-day period, the top days for digital media usage came from November 3-13, 2020, as the world tuned into coverage of the U.S. presidential election. November 5 saw the highest increase, at 54.9% growth compared to the baseline. Activity for digital media also surged during the Capitol Insurrection and, two weeks later, President Biden’s inauguration.

🍀

Report in PDF >>>

Source >>>

Original >>>

#analytics #case #product #report #strategy #technology #trends

🚀🛸📲

These are the hottest emerging digital products and trends shaping our digital lives, according to data from Amplitude's Behavioral Graph.

✨ The pandemic-driven acceleration of digital activity continues. With our data, we saw that daily active users of digital products increased 54% from January 2020 to August 2021.

✨ Our data indicates that the next hottest products around the globe will include recruiting platforms like SmartRecruiters and Glints, web browser language extensions like Mote, Toucan and Wordtune, and remote collaboration platforms like Stoplight, CloudApp and Productiv.

✨ Culture often drives local product usage. With Amplitude, we can see some of the most popular products relative to users by state. In Colorado, it’s AllTrails. Montana and Wisconsin? OnXMaps, a hunting product. In New York, Slice—a pizza ordering app—takes the cake.

✨ Fintech growth is off the charts. Since January 2020, the industry has seen a 337% increase in daily active users. And in our predictions for the 20 next hottest products, seven fintech companies make the cut.

✨ Travel and hospitality saw a rise in usage—until the Delta variant came around. According to Amplitude data, after steep declines in 2020, consumers returned to travel and hospitality products in March 2021. This usage steadily increased until June 2021, when renewed concerns about traveling caused the rate of growth for this industry to taper off for the rest of the summer, hovering at -18% growth compared to pre-pandemic activity.

✨ With Amplitude data, we can see exactly when ecommerce activity took off: over the course of four weeks, from March 22 to April 17, 2020. During this time, ecommerce usage surged by 60%. A year later, this growth has become the norm, as activity in this industry holds steady at 56% growth compared to January 2020.

✨ In a 365-day period, the top days for digital media usage came from November 3-13, 2020, as the world tuned into coverage of the U.S. presidential election. November 5 saw the highest increase, at 54.9% growth compared to the baseline. Activity for digital media also surged during the Capitol Insurrection and, two weeks later, President Biden’s inauguration.

🍀

Report in PDF >>>

Source >>>

Original >>>

#analytics #case #product #report #strategy #technology #trends

{kind=link}

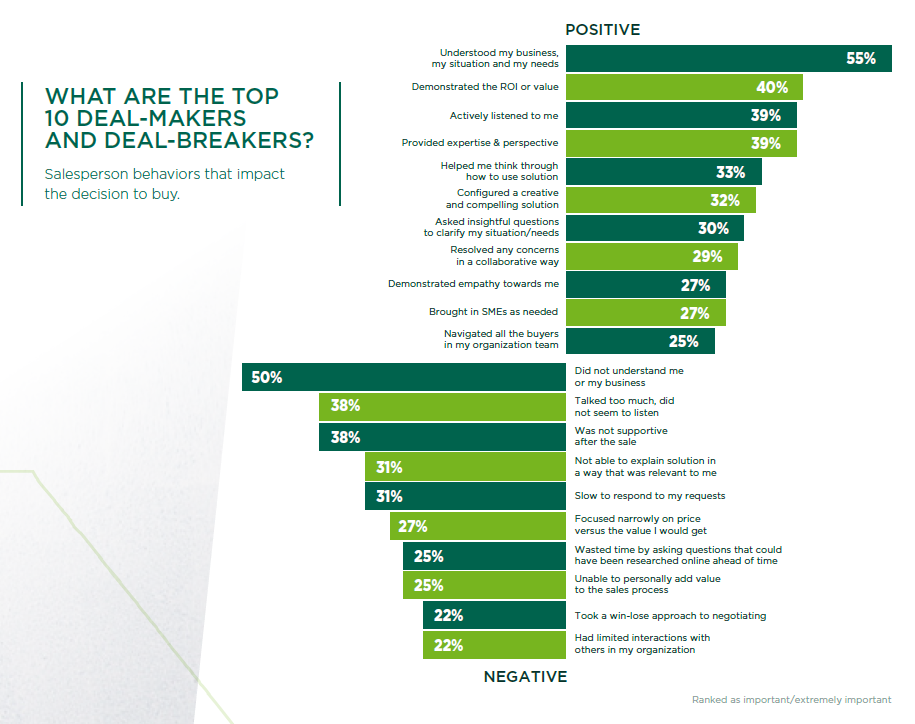

Исследование: как изменились B2B-продажи by Korn Ferry

🤓🔎📈

Консалтинговая компания Korn Ferry подготовила доклад «Исследование предпочтений покупателей в 2021 году: Восстановление связи с покупателями». В нем аналитики компании изучают, как в последние годы меняется процесс B2B-продаж. Доклад основан на опросе 261 представителя средних и крупных компаний из разных стран — в основном топ-менеджеров, «напрямую отвечающих за решение о приобретениях на $10 тысяч и более».

Аналитики Korn Ferry выделили семь основных изменений в этой сфере.

1. Циклы B2B-продаж стали длиннее.

2. Растет роль онлайна в циклах B2B-продаж.

3. В циклах B2B-продаж задействовано больше людей (по некоторым данным).

4. Покупатели обращаются к продавцам на все более поздних этапах.

5. B2B-покупатели стремятся к омниканальному маркетингу.

6. Самое важное для клиента – понимание его проблем.

7. Продавцам все сложнее доказать свою ценность.

Итак, изменения, которые пришли в B2B-продажи в последние несколько лет, делают работу продавцов труднее. Покупатели считают продавцов менее эффективными и все позже к ним обращаются, на всех этапах распространяется онлайн, к которому в полной мере приспособлены не все B2B-продавцы, а сами циклы продаж становятся длиннее. Однако, из всего этого продавцы могут сделать практические выводы: больше внимания уделять B2B-маркетингу, развивать разные каналы, по которым покупатели узнают о продукте, а также учиться более эффективно продавать онлайн.

🍀

Source >>>

Report in PDF >>>

🛩

Original >>>

Complimentary >>>

#analytics #b2b #case #ecom #economics #report #trends

🤓🔎📈

Консалтинговая компания Korn Ferry подготовила доклад «Исследование предпочтений покупателей в 2021 году: Восстановление связи с покупателями». В нем аналитики компании изучают, как в последние годы меняется процесс B2B-продаж. Доклад основан на опросе 261 представителя средних и крупных компаний из разных стран — в основном топ-менеджеров, «напрямую отвечающих за решение о приобретениях на $10 тысяч и более».

Аналитики Korn Ferry выделили семь основных изменений в этой сфере.

1. Циклы B2B-продаж стали длиннее.

2. Растет роль онлайна в циклах B2B-продаж.

3. В циклах B2B-продаж задействовано больше людей (по некоторым данным).

4. Покупатели обращаются к продавцам на все более поздних этапах.

5. B2B-покупатели стремятся к омниканальному маркетингу.

6. Самое важное для клиента – понимание его проблем.

7. Продавцам все сложнее доказать свою ценность.

Итак, изменения, которые пришли в B2B-продажи в последние несколько лет, делают работу продавцов труднее. Покупатели считают продавцов менее эффективными и все позже к ним обращаются, на всех этапах распространяется онлайн, к которому в полной мере приспособлены не все B2B-продавцы, а сами циклы продаж становятся длиннее. Однако, из всего этого продавцы могут сделать практические выводы: больше внимания уделять B2B-маркетингу, развивать разные каналы, по которым покупатели узнают о продукте, а также учиться более эффективно продавать онлайн.

🍀

Source >>>

Report in PDF >>>

🛩

Original >>>

Complimentary >>>

#analytics #b2b #case #ecom #economics #report #trends

{kind=link}

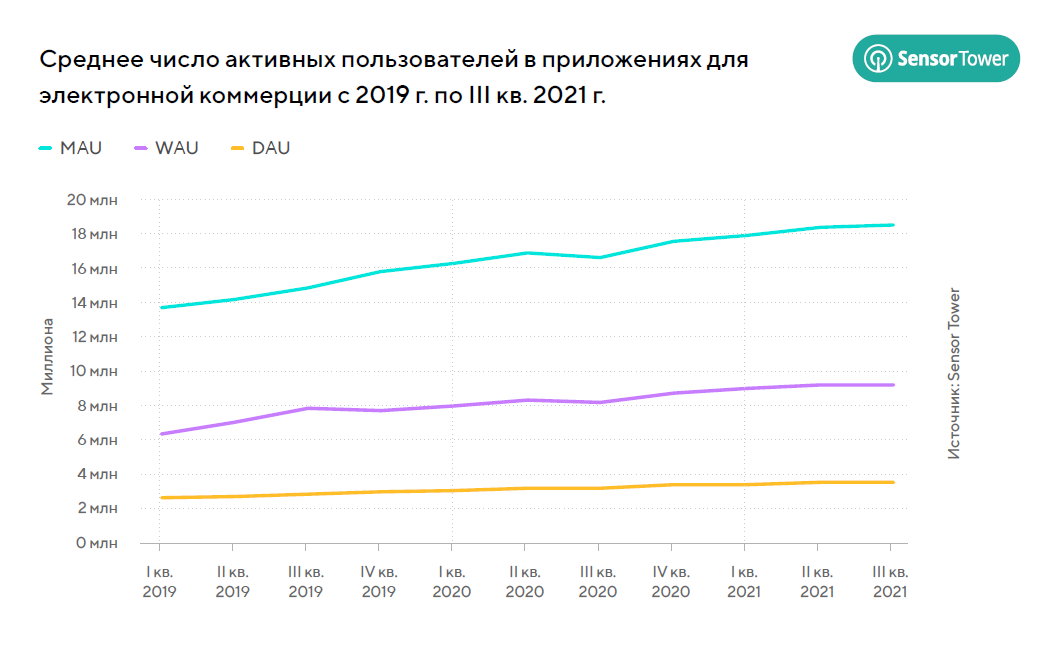

Отчет о приложениях для электронной коммерции за 2021 г.: главные тенденции в мобильном шопинге с аналитикой Sensor Tower by Adjust

📲📝🥸

В отчете компании Adjust о приложениях для электронной коммерции за 2021 г. рассматривается мобильный шопинг и новейшие тенденции m-коммерции. В отчете можно ознакомиться с экспертным анализом отрасли и получить полезные данные для разработки маркетинговых стратегий в этой вертикали с высокой конкуренцией. Аналитика от Sensor Tower дает представление обо всех аспектах работы от установок и сессий до eCPI, дохода в приложениях и показателей удержания.

В этом отчете:

✨ Тенденции в мобильной коммерции и мобильном шоппинге: социальная коммерция, геймификация, CTV и iOS 14.5+

✨ Анализ ключевых метрик мобильного маркетинга в электронной коммерции, в том числе дохода в приложении, показателей реатрибуции, eCPI и коэффициентов удержания.

✨ Разбор закономерностей роста числа установок и сессий с 2019 г. до 3-го квартала 2021 г. по всему миру и для отдельных регионов.

Три главных вывода

⚠️ В 2021 г. количество установок в вертикали электронной коммерции выросло на 10 % по сравнению с 2020 г., а количество сессий увеличилось на 12 %.

⚠️ Продолжительность сессий стабильно растет: с 10,07 мин. в 2019 г. до 10,42 мин. в 2020 г. и до 10,56 мин. в 2021 г. В Европе, на Ближнем Востоке и в Африке в 2021 г. отмечается самая высокая продолжительность сессии — 10,97 мин. на сессию.

⚠️ Доход в приложениях в 2021 г. значительно вырос, показатели за май превысили четвертый квартал 2020 г. Ожидается, что этот показатель достигнет исторического максимума по окончании сезона отпусков.

🍀

Report in PDF >>>

Source >>>

#advertising #analytics #ecom #economics #efficiency #marketing #product #report #strategy #tools #trends

📲📝🥸

В отчете компании Adjust о приложениях для электронной коммерции за 2021 г. рассматривается мобильный шопинг и новейшие тенденции m-коммерции. В отчете можно ознакомиться с экспертным анализом отрасли и получить полезные данные для разработки маркетинговых стратегий в этой вертикали с высокой конкуренцией. Аналитика от Sensor Tower дает представление обо всех аспектах работы от установок и сессий до eCPI, дохода в приложениях и показателей удержания.

В этом отчете:

✨ Тенденции в мобильной коммерции и мобильном шоппинге: социальная коммерция, геймификация, CTV и iOS 14.5+

✨ Анализ ключевых метрик мобильного маркетинга в электронной коммерции, в том числе дохода в приложении, показателей реатрибуции, eCPI и коэффициентов удержания.

✨ Разбор закономерностей роста числа установок и сессий с 2019 г. до 3-го квартала 2021 г. по всему миру и для отдельных регионов.

Три главных вывода

⚠️ В 2021 г. количество установок в вертикали электронной коммерции выросло на 10 % по сравнению с 2020 г., а количество сессий увеличилось на 12 %.

⚠️ Продолжительность сессий стабильно растет: с 10,07 мин. в 2019 г. до 10,42 мин. в 2020 г. и до 10,56 мин. в 2021 г. В Европе, на Ближнем Востоке и в Африке в 2021 г. отмечается самая высокая продолжительность сессии — 10,97 мин. на сессию.

⚠️ Доход в приложениях в 2021 г. значительно вырос, показатели за май превысили четвертый квартал 2020 г. Ожидается, что этот показатель достигнет исторического максимума по окончании сезона отпусков.

🍀

Report in PDF >>>

Source >>>

#advertising #analytics #ecom #economics #efficiency #marketing #product #report #strategy #tools #trends

{kind=link}

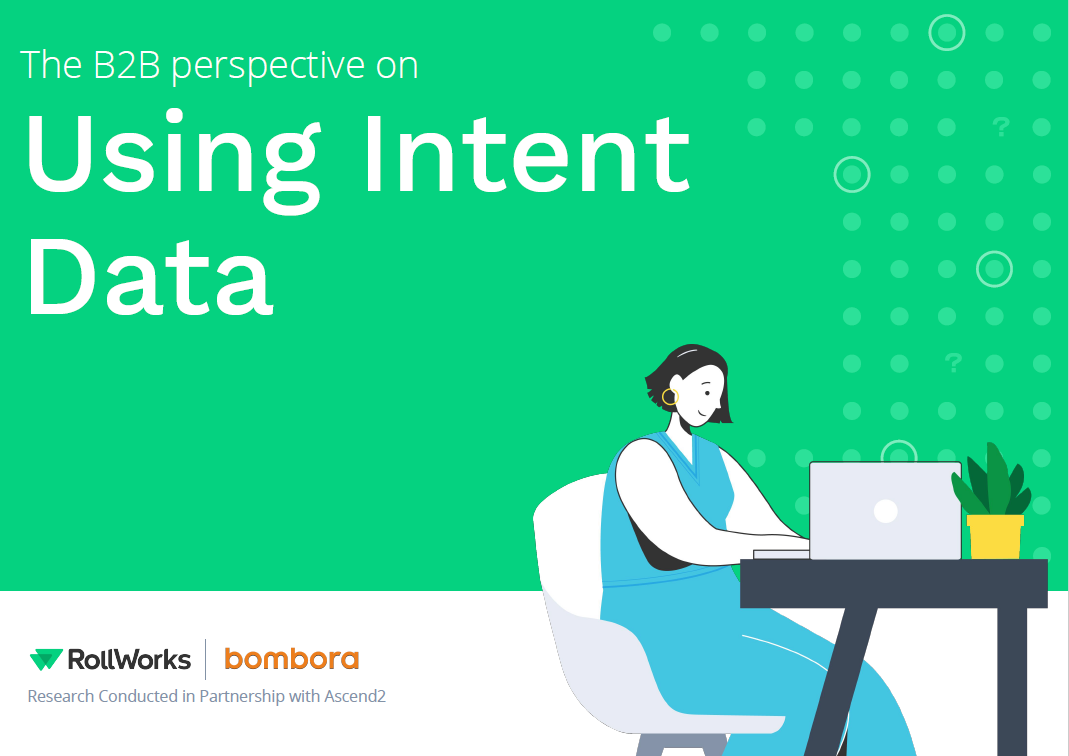

Как использовать данные о намерениях

🧙♂️🔮

Данные о намерениях — Intent data — это данные, прямо или косвенно свидетельствующие об интересе потенциального покупателя к определенному товару/сервису или их категории. К ним можно отнести самые разные сведения. Например, информацию о том, что именно потенциальный клиент ищет в интернете, на какие сайты заходит и т.д. Есть и довольно прямые данные — тот факт, что человек зашел на сайт вашей компании, его действия на этом сайте, оставленные им там данные (например, электронная почта).

Данные о намерениях особенно активно применяются в так называемом аккаунт-маркетинге (account-based marketing), который основан на выделении наиболее перспективных и ключевых потенциальных клиентов (аккаунтов) и последующей работе именно с ними.

Маркетинговые платформы Ascend2, RollWorks и Bombora провели опрос маркетологов из B2B-компаний, чтобы выяснить, как они работают с данными о намерениях. В опросе, результаты которого были опубликованы в феврале 2021 года, приняли участие 126 маркетологов из компаний такого рода.

97% респондентов сказали, что, по их мнению, использование данных о намерениях является конкурентным преимуществом для бренда. 30% опрошенных маркетологов заявили, что у них уже есть стратегия использования данных о намерениях, 17% только разворачивает такую стратегию, еще 26% планируют создать стратегию в ближайшие 12 месяцев. В общей сложности почти две трети (73%) респондентов сообщили, что у них уже есть стратегия или они скоро будут над ней работать.

Самым популярным ответом на вопрос, какова ваша основная цель при использовании данных о намерениях, больше половины респондентов (56%) ответили, что это поиск новых аккаунтов для последующего таргетирования.

Главной сложностью и проблемой при использовании данных о намерениях 56% опрошенных назвали качество данных. Еще 50% сказали о необходимости сделать такие данные практически полезными, 36% — о безопасности данных, а 35% — о согласовании работы маркетологов и отдела продаж.

При описании самих данных о намерениях большинство (67%) назвало самым важным их свойством качество этих данных. 44% опрошенных сказало о важности источника данных, а 42% — о простоте их практического применения. Все это означает, что особенно важны маркетинговые инструменты, используемые для отбора и анализа данных, — это позволит отсеять некачественные данные и более эффективно их использовать.

52% опрошенных назвало самым действенным способом применения данных о намерениях предоставление клиентам таргетированного рекламного контента, 49% — персонализацию, 37% — внедрение инициатив, основанных на выявлении ключевых аккаунтов, а 33% — создание контента/сообщения.

🍀

Report in PDF >>>

🛩

Source >>>

Original >>>

#analytics #b2b #marketing #mr #report #tools

🧙♂️🔮

Данные о намерениях — Intent data — это данные, прямо или косвенно свидетельствующие об интересе потенциального покупателя к определенному товару/сервису или их категории. К ним можно отнести самые разные сведения. Например, информацию о том, что именно потенциальный клиент ищет в интернете, на какие сайты заходит и т.д. Есть и довольно прямые данные — тот факт, что человек зашел на сайт вашей компании, его действия на этом сайте, оставленные им там данные (например, электронная почта).

Данные о намерениях особенно активно применяются в так называемом аккаунт-маркетинге (account-based marketing), который основан на выделении наиболее перспективных и ключевых потенциальных клиентов (аккаунтов) и последующей работе именно с ними.

Маркетинговые платформы Ascend2, RollWorks и Bombora провели опрос маркетологов из B2B-компаний, чтобы выяснить, как они работают с данными о намерениях. В опросе, результаты которого были опубликованы в феврале 2021 года, приняли участие 126 маркетологов из компаний такого рода.

97% респондентов сказали, что, по их мнению, использование данных о намерениях является конкурентным преимуществом для бренда. 30% опрошенных маркетологов заявили, что у них уже есть стратегия использования данных о намерениях, 17% только разворачивает такую стратегию, еще 26% планируют создать стратегию в ближайшие 12 месяцев. В общей сложности почти две трети (73%) респондентов сообщили, что у них уже есть стратегия или они скоро будут над ней работать.

Самым популярным ответом на вопрос, какова ваша основная цель при использовании данных о намерениях, больше половины респондентов (56%) ответили, что это поиск новых аккаунтов для последующего таргетирования.

Главной сложностью и проблемой при использовании данных о намерениях 56% опрошенных назвали качество данных. Еще 50% сказали о необходимости сделать такие данные практически полезными, 36% — о безопасности данных, а 35% — о согласовании работы маркетологов и отдела продаж.

При описании самих данных о намерениях большинство (67%) назвало самым важным их свойством качество этих данных. 44% опрошенных сказало о важности источника данных, а 42% — о простоте их практического применения. Все это означает, что особенно важны маркетинговые инструменты, используемые для отбора и анализа данных, — это позволит отсеять некачественные данные и более эффективно их использовать.

52% опрошенных назвало самым действенным способом применения данных о намерениях предоставление клиентам таргетированного рекламного контента, 49% — персонализацию, 37% — внедрение инициатив, основанных на выявлении ключевых аккаунтов, а 33% — создание контента/сообщения.

🍀

Report in PDF >>>

🛩

Source >>>

Original >>>

#analytics #b2b #marketing #mr #report #tools

{kind=link}

МАТЕМАТИЧЕСКАЯ ОДАРЕННОСТЬ И ЕЕ РАЗВИТИЕ

🤓

В данной работе проблема развития математической одаренности рассматривается с точки зрения нахождения связующих, системообразующих стержней решения этой проблемы.

Такими стержнями являются такие когнитивные репрезентативные структуры, которые представляют собой определенные качества математического мышления, которые являются, прежде всего, средствами, методами познания. Такие структуры в работе называются схемами математического мышления. Математические способности личности зависят от уровня сформированности у человека схем математического мышления. Такая зависимость позволяет в практическом плане развивать математическую одаренность через использование специальным образом подобранных нестандартных задач.

В работе выделены четыре вида схем математического мышления: логические, алгоритмические, комбинаторные и образно-геометрические. Все эти структуры обладают универсальностью (независимостью их использования от конкретного математического материала) и имеют большое значение не только для обучения, но и для математического творчества.

Экспериментальные данные подтверждают верность выводов об определяющей роли выделенных видов математических структур для развития математического мышления и эффективности предложенных способов их использования.

🍀 PDF >>>

🍀 Source >>>

#development #psychology #report #science

🤓

В данной работе проблема развития математической одаренности рассматривается с точки зрения нахождения связующих, системообразующих стержней решения этой проблемы.

Такими стержнями являются такие когнитивные репрезентативные структуры, которые представляют собой определенные качества математического мышления, которые являются, прежде всего, средствами, методами познания. Такие структуры в работе называются схемами математического мышления. Математические способности личности зависят от уровня сформированности у человека схем математического мышления. Такая зависимость позволяет в практическом плане развивать математическую одаренность через использование специальным образом подобранных нестандартных задач.

В работе выделены четыре вида схем математического мышления: логические, алгоритмические, комбинаторные и образно-геометрические. Все эти структуры обладают универсальностью (независимостью их использования от конкретного математического материала) и имеют большое значение не только для обучения, но и для математического творчества.

Экспериментальные данные подтверждают верность выводов об определяющей роли выделенных видов математических структур для развития математического мышления и эффективности предложенных способов их использования.

🍀 PDF >>>

🍀 Source >>>

#development #psychology #report #science

{kind=link}

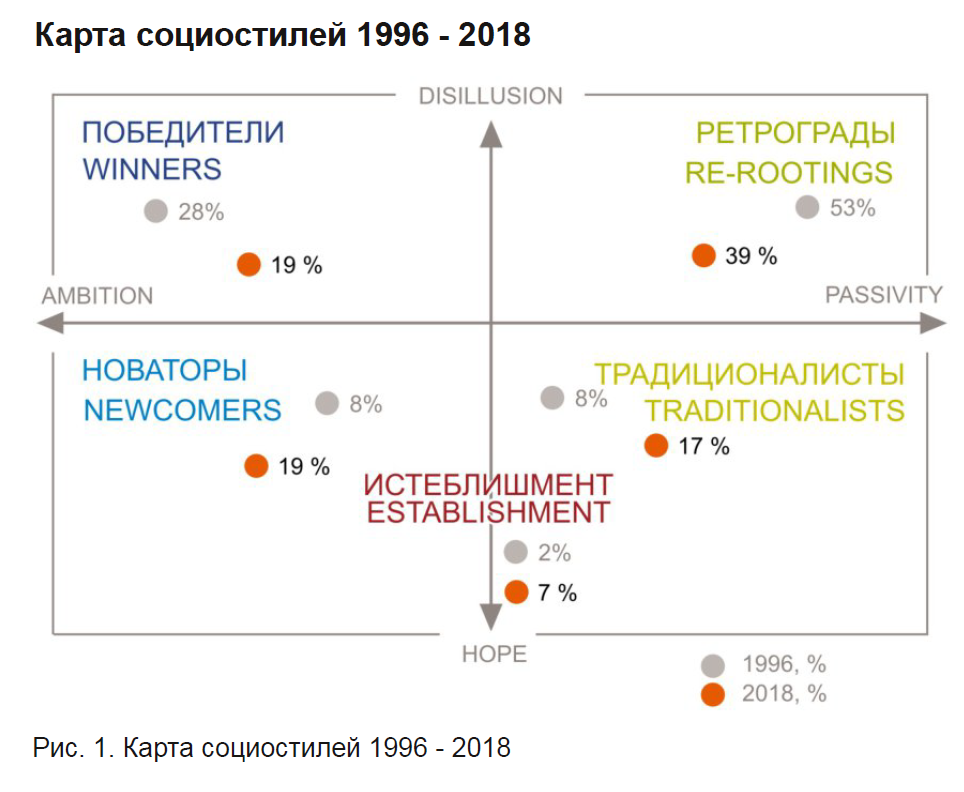

ЭВОЛЮЦИЯ СОЦИОСТИЛЕЙ В РОССИИ 1996-2018 by Александр Демидов (GfK Rus)

🙈🙉🙊

Ученые давно ведут спор о том, экономическое развитие общества определяет его культурные ценности, или наоборот. Что первично, бытие или сознание?

Наиболее известный современный исследователь ценностей Рональд Ингельхарт считает, что экономическое развитие, или модернизация ведут к изменению ценностей общества, а они уже, в свою очередь определяют общественные институты, в данном случае, демократические.

Теоретически, автор с ним полностью согласен. Но многолетний мониторинг свидетельствует о том, что базовые ценности населения России изменяются очень медленно по сравнению с происшедшими за это время социально-экономическими переменами.

Обзор основан на 20-летнем исследовании ценностей, разработанным компанией GfK совместно с французским институтом исследования социо-стилей, под руководством известного исследователя евро-стилей Бернарда Шателата.

В основе исследования – анкета из 36 дихотомических вопросов о жизненных принципах, ценностях, социальных аттитюдах, настроениях и источниках беспокойства населения, а также полученные на ее основе с помощью кластерного анализа пяти социотипов, выделенных в соответствии с их социокультурными характеристиками.

✨ Социотип «Ретрограды» (Rerootings) характеризуется пассивным восприятием жизни, пессимизмом, разочарованием, потерей ценностных ориентаций, страхом перед будущим, социальной дезориентацией.

✨ Социотип «Победители» (Winners) также отличается ценностной дезориентацией, разочарованием, отсутствием социальных надежд и иллюзий.

✨ Социотип «Традиционалисты» (Traditionalists) как и «ретрограды», характеризуется пассивным отношением к жизни, отсутствием амбиций, скептическим отношением к модернизации общества и социальным новациям.

✨ Социотип «Новаторы» (Newcommers), как и «традиционалисты», обладает устойчивой системой ценностей, однако, это скорее ценности завтрашнего дня.

✨ Социотип «Истеблишмент» (Establishment) представляет собой группу людей, в наибольшей степени разделяющих демократические ценности – в центре внимания которых человек, его жизнь, честь, достоинство, личная неприкосновенность, свобода, его права.

В своем обзоре автор выделяет социальные ценности, к которым относит моральные и материальные ценности, индивидуализм и солидарности, контроль и свободу, отношение к научно–техническому прогрессу и окружающей среде, а также персональные ценности, относящиеся к личностным характеристикам, таким, например, как отношение к переменам, готовность к риску, борьбе за карьерный успех и другое.

Условно эти ценности можно было бы разделить на, так называемые, демократические и традиционные. Казалось бы, что вектор развития должен идти от традиционных к демократическим ценностям, которые ставят во главу угла человека, его права, свободы, индивидуальность. Но, по данным, это не совсем так. Если брать изменения ценностного потенциала в целом, то в действительности, хотя и есть очень небольшое движение в сторону демократических ценностей. Но, во-первых, оно очень замедленное, а во-вторых, это относится далеко не ко всем показателям, и в-третьих, за 20 лет эти изменения не раз меняли свое направление.

Прочитав этот обзор, Вы, возможно, придете к выводу, что мы имеем дело со сложившимся национальным ценностным профилем. А возможно, поддержите гипотезу о том, что еще не произошло настоящей смены поколений, которое зачастую, является носителем новых идей и ценностей.

🍀 Report in PDF >>>

#methodology #mr #psychology #report #sociology #trends

🙈🙉🙊

Ученые давно ведут спор о том, экономическое развитие общества определяет его культурные ценности, или наоборот. Что первично, бытие или сознание?

Наиболее известный современный исследователь ценностей Рональд Ингельхарт считает, что экономическое развитие, или модернизация ведут к изменению ценностей общества, а они уже, в свою очередь определяют общественные институты, в данном случае, демократические.

Теоретически, автор с ним полностью согласен. Но многолетний мониторинг свидетельствует о том, что базовые ценности населения России изменяются очень медленно по сравнению с происшедшими за это время социально-экономическими переменами.

Обзор основан на 20-летнем исследовании ценностей, разработанным компанией GfK совместно с французским институтом исследования социо-стилей, под руководством известного исследователя евро-стилей Бернарда Шателата.

В основе исследования – анкета из 36 дихотомических вопросов о жизненных принципах, ценностях, социальных аттитюдах, настроениях и источниках беспокойства населения, а также полученные на ее основе с помощью кластерного анализа пяти социотипов, выделенных в соответствии с их социокультурными характеристиками.

✨ Социотип «Ретрограды» (Rerootings) характеризуется пассивным восприятием жизни, пессимизмом, разочарованием, потерей ценностных ориентаций, страхом перед будущим, социальной дезориентацией.

✨ Социотип «Победители» (Winners) также отличается ценностной дезориентацией, разочарованием, отсутствием социальных надежд и иллюзий.

✨ Социотип «Традиционалисты» (Traditionalists) как и «ретрограды», характеризуется пассивным отношением к жизни, отсутствием амбиций, скептическим отношением к модернизации общества и социальным новациям.

✨ Социотип «Новаторы» (Newcommers), как и «традиционалисты», обладает устойчивой системой ценностей, однако, это скорее ценности завтрашнего дня.

✨ Социотип «Истеблишмент» (Establishment) представляет собой группу людей, в наибольшей степени разделяющих демократические ценности – в центре внимания которых человек, его жизнь, честь, достоинство, личная неприкосновенность, свобода, его права.

В своем обзоре автор выделяет социальные ценности, к которым относит моральные и материальные ценности, индивидуализм и солидарности, контроль и свободу, отношение к научно–техническому прогрессу и окружающей среде, а также персональные ценности, относящиеся к личностным характеристикам, таким, например, как отношение к переменам, готовность к риску, борьбе за карьерный успех и другое.

Условно эти ценности можно было бы разделить на, так называемые, демократические и традиционные. Казалось бы, что вектор развития должен идти от традиционных к демократическим ценностям, которые ставят во главу угла человека, его права, свободы, индивидуальность. Но, по данным, это не совсем так. Если брать изменения ценностного потенциала в целом, то в действительности, хотя и есть очень небольшое движение в сторону демократических ценностей. Но, во-первых, оно очень замедленное, а во-вторых, это относится далеко не ко всем показателям, и в-третьих, за 20 лет эти изменения не раз меняли свое направление.

Прочитав этот обзор, Вы, возможно, придете к выводу, что мы имеем дело со сложившимся национальным ценностным профилем. А возможно, поддержите гипотезу о том, что еще не произошло настоящей смены поколений, которое зачастую, является носителем новых идей и ценностей.

🍀 Report in PDF >>>

#methodology #mr #psychology #report #sociology #trends

{kind=link}

РАЗГОВОР В МЕССЕНДЖЕРЕ КАК СПЕЦИФИЧЕСКИЙ ЖАНР ИНТЕРНЕТ-КОММУНИКАЦИИ

🗣📲🫣

Характерное для современного общества широкое распространение информационных технологий, стремление к освоению новых форм общения привели к появлению особого вида коммуникативного взаимодействия между людьми, получившего название компьютерно-опосредованной коммуникации (от англ. сomputer-mediated communication), или интернет-коммуникации.

💡 Интернет-коммуникация – это специфическая форма общения, представляющая собой диалоговое взаимодействие людей в сети Интернет, осуществляемое путём обмена в режиме реального времени знаковыми (текст, графические символы) и мультимедийными (видеоролики, фотографии, картинки, анимация, музыка) сообщениями.

В настоящее время лингвистами плодотворно изучаются языковые особенности интернет-коммуникации, в частности специфика письменной разговорной речи как феномена, порожденного новой формой общения, исследуются механизмы языковой игры в виртуальном пространстве. Интерес отечественных и зарубежных учёных к общению посредством Интернета способствует становлению новой научной отрасли – интернет-жанроведения. Особую актуальность приобретает вопрос о речежанровом многообразии интернет-коммуникации и, как следствие, проблема типологии сетевых жанров.

Одним из жанров интернет-общения, заслуживающих комплексного лингвистического изучения в силу возрастающей популярности соответствующего вида коммуникативной связи, является разговор в мессенджере. Цель статьи – охарактеризовать данный речевой жанр, определить его место среди других жанров интернет-коммуникации.

💡 Мессенджер – это один из новых каналов связи, предлагаемых Интернетом как особой жанропорождающей и социокультурной средой. Мессенджер (от англ. messenger – «курьер») – это специальная клиентская программа, необходимая для осуществления коммуникации в системе мгновенного обмена сообщениями (англ. instant messaging), которая также включает службу мгновенных сообщений (Instant Messaging Service). Мессенджер, или программа-клиент (Instant Messenger), как составная часть данной системы используется для обмена сообщениями в реальном времени через Интернет. Работа мессенджера заключается в передаче информации в наиболее ёмкой – текстовой – форме.

Обмен сообщениями происходит быстро и практически без задержек, время уходит в основном на набор текста. Также передаваться могут звуковые сигналы, изображения, видео. С помощью мессенджера можно играть, совместно рисовать и выполнять много других интерактивных операций, которые являются для программы факультативными. Общение через мессенджер приобрело массовый характер, поскольку не только удобно для межличностного взаимодействия, но и обеспечивает мобильность сотрудников в работе, даёт возможность получить экстренную помощь. Оно отчасти заменило «разговор по душам» с друзьями и родными.

🍀 Source >>>

🍀 Original >>>

🍀 Article in PDF >>>

#case #likbez #product #psychology #report #science #sociology

🗣📲🫣

Характерное для современного общества широкое распространение информационных технологий, стремление к освоению новых форм общения привели к появлению особого вида коммуникативного взаимодействия между людьми, получившего название компьютерно-опосредованной коммуникации (от англ. сomputer-mediated communication), или интернет-коммуникации.

💡 Интернет-коммуникация – это специфическая форма общения, представляющая собой диалоговое взаимодействие людей в сети Интернет, осуществляемое путём обмена в режиме реального времени знаковыми (текст, графические символы) и мультимедийными (видеоролики, фотографии, картинки, анимация, музыка) сообщениями.

В настоящее время лингвистами плодотворно изучаются языковые особенности интернет-коммуникации, в частности специфика письменной разговорной речи как феномена, порожденного новой формой общения, исследуются механизмы языковой игры в виртуальном пространстве. Интерес отечественных и зарубежных учёных к общению посредством Интернета способствует становлению новой научной отрасли – интернет-жанроведения. Особую актуальность приобретает вопрос о речежанровом многообразии интернет-коммуникации и, как следствие, проблема типологии сетевых жанров.

Одним из жанров интернет-общения, заслуживающих комплексного лингвистического изучения в силу возрастающей популярности соответствующего вида коммуникативной связи, является разговор в мессенджере. Цель статьи – охарактеризовать данный речевой жанр, определить его место среди других жанров интернет-коммуникации.

💡 Мессенджер – это один из новых каналов связи, предлагаемых Интернетом как особой жанропорождающей и социокультурной средой. Мессенджер (от англ. messenger – «курьер») – это специальная клиентская программа, необходимая для осуществления коммуникации в системе мгновенного обмена сообщениями (англ. instant messaging), которая также включает службу мгновенных сообщений (Instant Messaging Service). Мессенджер, или программа-клиент (Instant Messenger), как составная часть данной системы используется для обмена сообщениями в реальном времени через Интернет. Работа мессенджера заключается в передаче информации в наиболее ёмкой – текстовой – форме.

Обмен сообщениями происходит быстро и практически без задержек, время уходит в основном на набор текста. Также передаваться могут звуковые сигналы, изображения, видео. С помощью мессенджера можно играть, совместно рисовать и выполнять много других интерактивных операций, которые являются для программы факультативными. Общение через мессенджер приобрело массовый характер, поскольку не только удобно для межличностного взаимодействия, но и обеспечивает мобильность сотрудников в работе, даёт возможность получить экстренную помощь. Оно отчасти заменило «разговор по душам» с друзьями и родными.

🍀 Source >>>

🍀 Original >>>

🍀 Article in PDF >>>

#case #likbez #product #psychology #report #science #sociology

{kind=link}

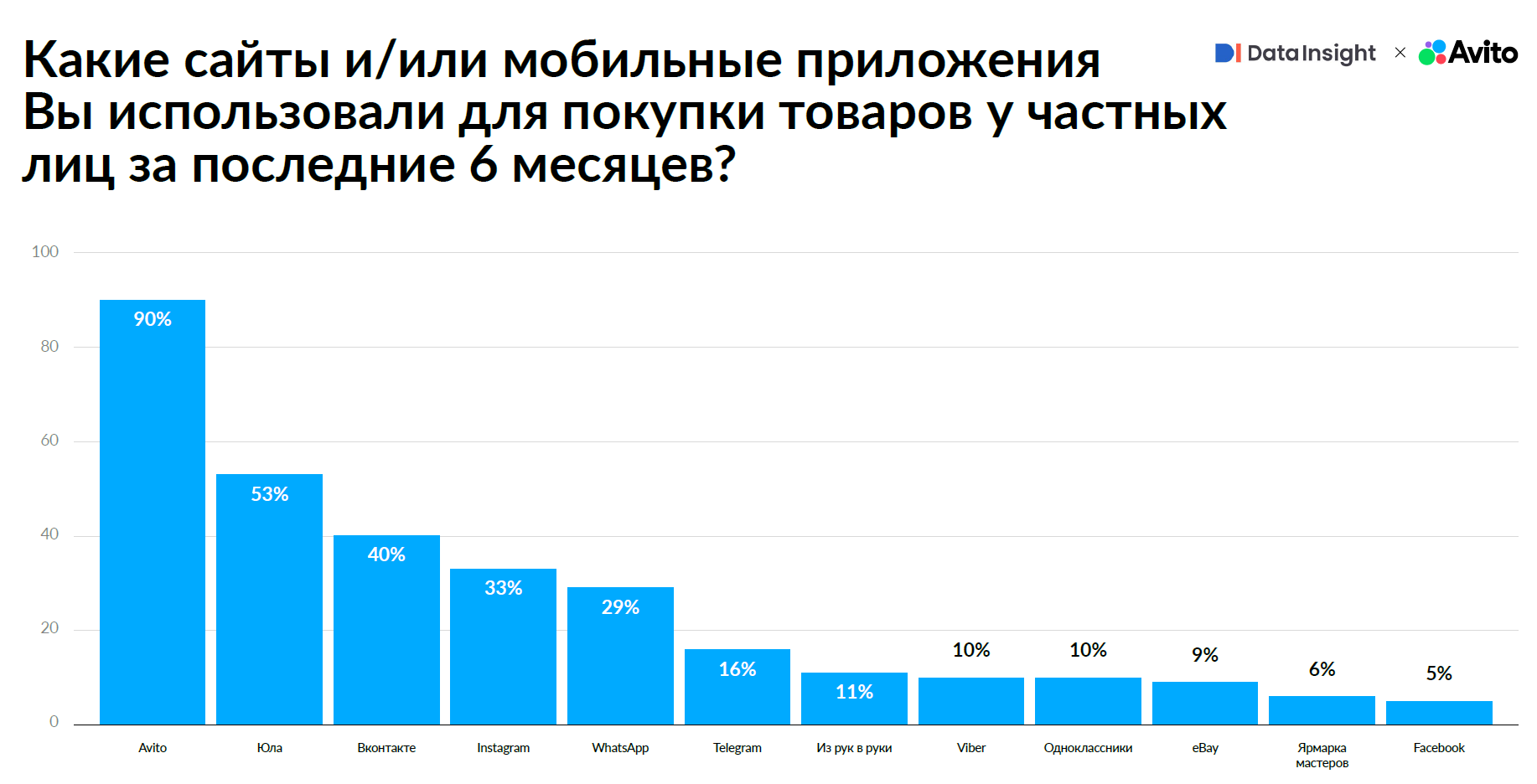

РЫНОК С2С ОНЛАЙН-ТОРГОВЛИ В 2021 ГОДУ. ИНТЕРНЕТ-ТОРГОВЛЯ МЕЖДУ ЧАСТНЫМИ ЛИЦАМИ BY DATA INSIGHT & AVITO

😎🛍🛒🤓

Частный продавец (c2c-продавец) — интернет-пользователь, который продавал материальные товары (за исключением автомобилей и недвижимости) через интернет в качестве частного лица в течение 6 месяцев, предшествовавших опросу, и сделал как минимум одну продажу. С2С-покупатель — интернет-пользователь, совершивший как минимум одну покупку у частного лица через интернет за последние 6 месяцев.

✨ Проведенное исследование показало, что рынок С2С-продаж в интернете достиг в 2021 году 1,32 трлн. руб. Рост рынка составил 25% за год. В 2021 году рост происходит за счет роста частоты продаж.

✨ В 2021 году количество покупателей и продавцов на С2С-рынке снизилось, однако количество продаж увеличилось. Количество продавцов и покупателей на С2С-рынке составляет 12,7 млн. и 10,2 млн. соответственно.

✨ Количество сделок на продавца в месяц растет: 2017 г. в среднем у продавца была одна сделка в месяц, в 2019 г. –1,3, в 2020–2,3, в 2021–4,3. Рост частоты продаж обеспечили продавцы с опытом.

✨ Наиболее продаваемые товарные категории на С2С-рынке — «Детские товары» (22%), «Одежда и обувь» (21%), «Электроника и бытовая техника» (20% сделок).

✨ Распространение ареала продажи — прямое следствие более широкого использования профессиональной доставки. В 2022 г. 22% заказов приходятся на курьерскую доставку и доставку до ПВЗ, еще 14% — на Почту России.

👑 Avito — лидирующая площадка С2С-продаж. Ее использует 9,2 млн. покупателей, а количество сделок на платформе достигает 380 млн. за год.

🍀 Source >>>

🍀 Original >>>

🍀 Report in PDF >>>

#analytics #ecom #mr #product #report

😎🛍🛒🤓

Частный продавец (c2c-продавец) — интернет-пользователь, который продавал материальные товары (за исключением автомобилей и недвижимости) через интернет в качестве частного лица в течение 6 месяцев, предшествовавших опросу, и сделал как минимум одну продажу. С2С-покупатель — интернет-пользователь, совершивший как минимум одну покупку у частного лица через интернет за последние 6 месяцев.

✨ Проведенное исследование показало, что рынок С2С-продаж в интернете достиг в 2021 году 1,32 трлн. руб. Рост рынка составил 25% за год. В 2021 году рост происходит за счет роста частоты продаж.

✨ В 2021 году количество покупателей и продавцов на С2С-рынке снизилось, однако количество продаж увеличилось. Количество продавцов и покупателей на С2С-рынке составляет 12,7 млн. и 10,2 млн. соответственно.

✨ Количество сделок на продавца в месяц растет: 2017 г. в среднем у продавца была одна сделка в месяц, в 2019 г. –1,3, в 2020–2,3, в 2021–4,3. Рост частоты продаж обеспечили продавцы с опытом.

✨ Наиболее продаваемые товарные категории на С2С-рынке — «Детские товары» (22%), «Одежда и обувь» (21%), «Электроника и бытовая техника» (20% сделок).

✨ Распространение ареала продажи — прямое следствие более широкого использования профессиональной доставки. В 2022 г. 22% заказов приходятся на курьерскую доставку и доставку до ПВЗ, еще 14% — на Почту России.

👑 Avito — лидирующая площадка С2С-продаж. Ее использует 9,2 млн. покупателей, а количество сделок на платформе достигает 380 млн. за год.

🍀 Source >>>

🍀 Original >>>

🍀 Report in PDF >>>

#analytics #ecom #mr #product #report

{kind=link}

СЕЛФ-ТРЕКИНГ КАК ПРАКТИКА КВАНТИФИКАЦИИ ТЕЛЕСНОСТИ: КОНЦЕПТУАЛЬНЫЕ КОНТУРЫ

🌡📲🔬

Статья посвящена малоизученному феномену цифровой квантификации телесности в повседневной жизни, возникшему благодаря распространению носимых и мобильных фитнес-технологий. В ней представлен обзор недавних исследований, внесших весомый вклад в концептуализацию цифрового селф-трекинга. Рассматривая различные подходы и направления в изучении селф-трекинга, автор фокусируется на трех аспектах: проявлениях и дискурсах селф-трекинга, его стилях и практиках, а также социальных контекстах и эффектах.

В анализируемых работах показано, как трекеры физической и социальной активности способны менять повседневные практики людей и как пользователи взаимодействуют с фитнес-технологиями, интерпретируют количественные данные и конструируют свою телесную идентичность. При этом эффективность инструментов селф-трекинга связывается с их «социальностью» и «разумностью», достигаемыми благодаря антропоморфизации цифровых устройств и созданию культуры шеринга. Также подчеркивается, что практика селф-трекинга выходит за рамки индивидуального опыта, осуществляя активную экспансию в различные социальные миры, а в перспективе может стать неотъемлемой чертой «сенсорного общества».

Обобщая результаты текущих исследований, автор приходит к выводу, что дальнейшая концептуализация цифрового селф-трекинга должна учитывать всю его сложность и многовекторность. С одной стороны, селф-трекинг продуктивен, поскольку позволяет расширять возможности самопознания и самоуправления, с другой — может иметь дисциплинирующий, дискриминирующий, принудительный и отчуждающий характер.

🍀 Source >>>

🍀 Article in PDF >>>

🍀 Our metrics, ourselves: A hundred years of selftracking from the weight scale to the wrist wearable device in PDF >>>

#likbez #psychology #report #science #sociology

🌡📲🔬

Статья посвящена малоизученному феномену цифровой квантификации телесности в повседневной жизни, возникшему благодаря распространению носимых и мобильных фитнес-технологий. В ней представлен обзор недавних исследований, внесших весомый вклад в концептуализацию цифрового селф-трекинга. Рассматривая различные подходы и направления в изучении селф-трекинга, автор фокусируется на трех аспектах: проявлениях и дискурсах селф-трекинга, его стилях и практиках, а также социальных контекстах и эффектах.

В анализируемых работах показано, как трекеры физической и социальной активности способны менять повседневные практики людей и как пользователи взаимодействуют с фитнес-технологиями, интерпретируют количественные данные и конструируют свою телесную идентичность. При этом эффективность инструментов селф-трекинга связывается с их «социальностью» и «разумностью», достигаемыми благодаря антропоморфизации цифровых устройств и созданию культуры шеринга. Также подчеркивается, что практика селф-трекинга выходит за рамки индивидуального опыта, осуществляя активную экспансию в различные социальные миры, а в перспективе может стать неотъемлемой чертой «сенсорного общества».

Обобщая результаты текущих исследований, автор приходит к выводу, что дальнейшая концептуализация цифрового селф-трекинга должна учитывать всю его сложность и многовекторность. С одной стороны, селф-трекинг продуктивен, поскольку позволяет расширять возможности самопознания и самоуправления, с другой — может иметь дисциплинирующий, дискриминирующий, принудительный и отчуждающий характер.

🍀 Source >>>

🍀 Article in PDF >>>

🍀 Our metrics, ourselves: A hundred years of selftracking from the weight scale to the wrist wearable device in PDF >>>

#likbez #psychology #report #science #sociology

{kind=link}

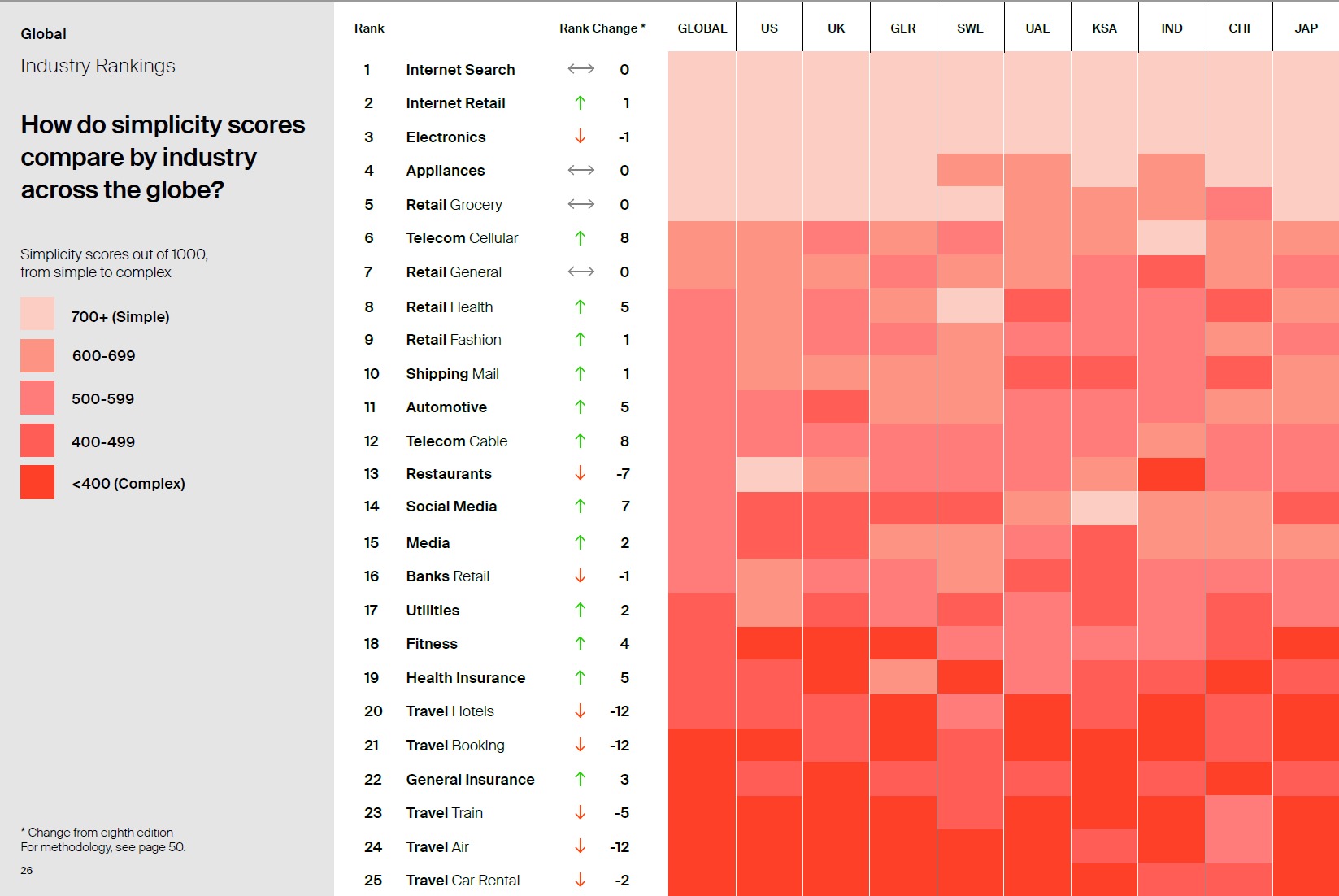

AS THE PANDEMIC MAKES LIFE MORE COMPLEX, PEOPLE CRAVE SIMPLER BRANDS

🥰

The pandemic has made people’s lives more complex, according to research in the ninth edition of Siegel+Gale’s World’s Simplest Brands study. The global survey also revealed that consumers are more willing to pay a premium for simpler experiences.

World’s Simplest Brands ranks the leading brands on simplicity, asking more than 15,000 people across nine countries which brands and industries provide the simplest experiences, ultimately reducing stress and improving the lives of consumers everywhere.

Google led the global rankings, followed by Netflix, German grocer Lidl, YouTube and another German grocer, Aldi. In the United States, Amazon was named the simplest brand, followed by streaming services Hulu and Netflix. Costco and Google rounded out the top five.

The brands that did best in both the global and national categories tended to be those that consumers relied upon during the pandemic. That’s no accident. “The pandemic has made life harder, and World’s Simplest Brands found that people want transparent, direct, simple experiences that make their lives easier,” said Howard Belk, co-CEO and Chief Creative Officer, Siegel+Gale. “The brands that topped this list simplified not only the consumption experience; they simplified the human experience.”

🔎 Here are some of the study’s key findings:

📌 76 percent of people are more likely to recommend a brand that delivers simple experiences, compared to 64 percent in 2018.

📌 57 percent of people are willing to pay more for simpler experiences, slightly higher than the last report’s findings.

📌 While there isn’t a significant change in people willing to pay more for simplicity, the premium people are willing to pay for it has quadrupled. Siegel+Gale estimates that companies leave an estimated $402 billion on the table by failing to provide simple experiences, versus $98 billion in 2018.

📌 A stock portfolio of the World’s Simplest Brands has outperformed the average of the major indexes by 1,600 percent since 2009.

👑 2021 Top 10 World’s Simplest Brands

1️⃣ Google

2️⃣ Netflix

3️⃣ Lidl

4️⃣ YouTube

5️⃣ Aldi

6️⃣ McDonald’s

7️⃣ Samsung

8️⃣ Amazon

9️⃣ Uniqlo

🔟 Spotify

🍀 Source >>>

🍀 Report in PDF >>>

#analytics #marketing #mr #product #report #trends

🥰

The pandemic has made people’s lives more complex, according to research in the ninth edition of Siegel+Gale’s World’s Simplest Brands study. The global survey also revealed that consumers are more willing to pay a premium for simpler experiences.

World’s Simplest Brands ranks the leading brands on simplicity, asking more than 15,000 people across nine countries which brands and industries provide the simplest experiences, ultimately reducing stress and improving the lives of consumers everywhere.

Google led the global rankings, followed by Netflix, German grocer Lidl, YouTube and another German grocer, Aldi. In the United States, Amazon was named the simplest brand, followed by streaming services Hulu and Netflix. Costco and Google rounded out the top five.

The brands that did best in both the global and national categories tended to be those that consumers relied upon during the pandemic. That’s no accident. “The pandemic has made life harder, and World’s Simplest Brands found that people want transparent, direct, simple experiences that make their lives easier,” said Howard Belk, co-CEO and Chief Creative Officer, Siegel+Gale. “The brands that topped this list simplified not only the consumption experience; they simplified the human experience.”

🔎 Here are some of the study’s key findings:

📌 76 percent of people are more likely to recommend a brand that delivers simple experiences, compared to 64 percent in 2018.

📌 57 percent of people are willing to pay more for simpler experiences, slightly higher than the last report’s findings.

📌 While there isn’t a significant change in people willing to pay more for simplicity, the premium people are willing to pay for it has quadrupled. Siegel+Gale estimates that companies leave an estimated $402 billion on the table by failing to provide simple experiences, versus $98 billion in 2018.

📌 A stock portfolio of the World’s Simplest Brands has outperformed the average of the major indexes by 1,600 percent since 2009.

👑 2021 Top 10 World’s Simplest Brands

1️⃣ Google

2️⃣ Netflix

3️⃣ Lidl

4️⃣ YouTube

5️⃣ Aldi

6️⃣ McDonald’s

7️⃣ Samsung

8️⃣ Amazon

9️⃣ Uniqlo

🔟 Spotify

🍀 Source >>>

🍀 Report in PDF >>>

#analytics #marketing #mr #product #report #trends

{kind=link}

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ В РОССИИ — 2020. ОБЗОР И РЕЦЕПТЫ УСПЕХА

🧑🔧➡️🤖

Аналитический отчет на базе исследования российского рынка, посвященного цифровой трансформации. Это второе исследование KMDA по данной теме, задача которого — глубже проанализировать процессы трансформации, происходящие в российских компаниях, а также оценить вектор и динамику изменений.

За последние годы тема цифровой трансформации перешла из категории «хайпа» в стратегическую повестку большинства компаний в России, а пандемия коронавируса придала цифровизации дополнительный импульс. Сегодня цифровая трансформация фактически стала необходимым условием для устойчивого развития организации. Кроме того, она позволяет компаниям развить в себе новые качества и быть успешными в условиях постоянного ускорения процессов и постоянных неожиданных изменений.

Под влиянием нового технологического цикла всё больше компаний запускает программы глубокого внутреннего изменения, перестройки бизнес-моделей и процессов. На этом пути многие руководители компаний сталкиваются с новыми для себя вопросами. Как запустить процесс цифровой трансформации и эффективно им управлять? Какие технологические решения помогут правильно изменить бизнес? Как повлияют новые технологии на операционную эффективность и когда окупятся инвестиции? Какие компетенции необходимы для успешной трансформации? Как настроить команду на постоянные изменения?

Универсального рецепта здесь нет, ведь каждая организация находится в своих уникальных условиях и имеет свои цели и задачи. Слепое копирование чужих практик может сыграть злую шутку и привести к необязательным расходам. Каждая компания должна выявить свой путь трансформации с учетом своих особенностей.

В рамках исследования опросили представителей различных компаний из разных регионов России и нашли закономерности, способные помочь вам самим ответить на некоторые вопросы и скорректировать процесс цифровой трансформации в вашей компании.

🍀 Source >>>

🍀 Report in PDF (2020) >>>

🍀 Report in PDF (2018) >>>

#analytics #efficiency #mr #report #strategy #technology #trends

🧑🔧➡️🤖

Аналитический отчет на базе исследования российского рынка, посвященного цифровой трансформации. Это второе исследование KMDA по данной теме, задача которого — глубже проанализировать процессы трансформации, происходящие в российских компаниях, а также оценить вектор и динамику изменений.

За последние годы тема цифровой трансформации перешла из категории «хайпа» в стратегическую повестку большинства компаний в России, а пандемия коронавируса придала цифровизации дополнительный импульс. Сегодня цифровая трансформация фактически стала необходимым условием для устойчивого развития организации. Кроме того, она позволяет компаниям развить в себе новые качества и быть успешными в условиях постоянного ускорения процессов и постоянных неожиданных изменений.

Под влиянием нового технологического цикла всё больше компаний запускает программы глубокого внутреннего изменения, перестройки бизнес-моделей и процессов. На этом пути многие руководители компаний сталкиваются с новыми для себя вопросами. Как запустить процесс цифровой трансформации и эффективно им управлять? Какие технологические решения помогут правильно изменить бизнес? Как повлияют новые технологии на операционную эффективность и когда окупятся инвестиции? Какие компетенции необходимы для успешной трансформации? Как настроить команду на постоянные изменения?

Универсального рецепта здесь нет, ведь каждая организация находится в своих уникальных условиях и имеет свои цели и задачи. Слепое копирование чужих практик может сыграть злую шутку и привести к необязательным расходам. Каждая компания должна выявить свой путь трансформации с учетом своих особенностей.

В рамках исследования опросили представителей различных компаний из разных регионов России и нашли закономерности, способные помочь вам самим ответить на некоторые вопросы и скорректировать процесс цифровой трансформации в вашей компании.

🍀 Source >>>

🍀 Report in PDF (2020) >>>

🍀 Report in PDF (2018) >>>