#на_рынке_говорят #GPH

Global Ports: возможный листинг на Московской Бирже

По дескам ходят слухи, что менеджмент Global Ports начал обсуждать вариант листинга на Московской Бирже. Если информация подтвердится, то это будет хорошей новостью для бумаги - ожидаем рост ликвидности + переоценку по бумаге.

Напомним, что в этом и прошлом году была целая серия вторичных листингов на России: Head Hunter, Mail.ru, ТКС + до конца года ожидаем, что Globaltrans получит второй листинг в Москве

Global Ports: возможный листинг на Московской Бирже

По дескам ходят слухи, что менеджмент Global Ports начал обсуждать вариант листинга на Московской Бирже. Если информация подтвердится, то это будет хорошей новостью для бумаги - ожидаем рост ликвидности + переоценку по бумаге.

Напомним, что в этом и прошлом году была целая серия вторичных листингов на России: Head Hunter, Mail.ru, ТКС + до конца года ожидаем, что Globaltrans получит второй листинг в Москве

{kind=link}

#аналитика #LNTA

Лента: замедление роста сопоставимых продаж

Лента вчера отчиталась по результатам 3кв. Не будем грузить вас занудными цифрами. Только один интересный факт, который верно подметил наш аналитик по retail-сектору - у компании начал замедляться рост сопоставимых продаж (LFL-продажи, т.е. скорректированные на открытие/закрытие новых магазинов).

Смотри второй график на скрине ниже: во 2 квартале рост LFL-продаж был +10%. А по 3 кварталу - только +3%. И то, есть разговор на деске, что там чуть подкрутили цифры, чтобы в ноль не уйти.

Кароче, от цифр к сути. То что LFL-продажи замедляются говорит о том, что весь рост 2кв, т.е. в период lock-down'а, был всего лишь единоразовым событием, т.е. неустойчивым.

Мы сейчас ни на что не намекаем.... но если тебе будут в телеге сигналить х#ету типа "триггеры роста в бумаге" - будь внимательнее

Лента: замедление роста сопоставимых продаж

Лента вчера отчиталась по результатам 3кв. Не будем грузить вас занудными цифрами. Только один интересный факт, который верно подметил наш аналитик по retail-сектору - у компании начал замедляться рост сопоставимых продаж (LFL-продажи, т.е. скорректированные на открытие/закрытие новых магазинов).

Смотри второй график на скрине ниже: во 2 квартале рост LFL-продаж был +10%. А по 3 кварталу - только +3%. И то, есть разговор на деске, что там чуть подкрутили цифры, чтобы в ноль не уйти.

Кароче, от цифр к сути. То что LFL-продажи замедляются говорит о том, что весь рост 2кв, т.е. в период lock-down'а, был всего лишь единоразовым событием, т.е. неустойчивым.

Мы сейчас ни на что не намекаем.... но если тебе будут в телеге сигналить х#ету типа "триггеры роста в бумаге" - будь внимательнее

{kind=link}

#market_update #MGNT

Магнит: расширение присутствия в Северо-Западном регионе

Помнишь буквально на днях, мы подсвечивали, что менеджмент Магнита планирует начать активную экспансию?

Вчера стало известно, что Магнит подписался на 77 торговых объектов в Питере и Ленинградской области - долгосрочная аренда.

Понятно, что 77 новых точек - это капля в море в масштабах Магнита (если точнее - 0,4% торговых площадей). Но важно другое, а именно то, что это сигнал который подтверждает, что компания близится к завершению своей внутренней трансформации и нацелена теперь на агрессивный рост и масштабирование своей обновленной бизнес модели.

Магнит: расширение присутствия в Северо-Западном регионе

Помнишь буквально на днях, мы подсвечивали, что менеджмент Магнита планирует начать активную экспансию?

Вчера стало известно, что Магнит подписался на 77 торговых объектов в Питере и Ленинградской области - долгосрочная аренда.

Понятно, что 77 новых точек - это капля в море в масштабах Магнита (если точнее - 0,4% торговых площадей). Но важно другое, а именно то, что это сигнал который подтверждает, что компания близится к завершению своей внутренней трансформации и нацелена теперь на агрессивный рост и масштабирование своей обновленной бизнес модели.

{kind=link}

#market_update #CHMF

Северсталь: результаты за 3кв 2020

Северсталь вчера отчиталась за 3кв: EBITDA выросла на 30% и составила 656 млн баксов - очень хорошие результаты. А теперь взгляни на котировки акций за вчера: +5,2%.

Ты же нас внимательно читал и заработал на этом? Мы тут не про лирику, мы тут про деньги...

Северсталь: результаты за 3кв 2020

Северсталь вчера отчиталась за 3кв: EBITDA выросла на 30% и составила 656 млн баксов - очень хорошие результаты. А теперь взгляни на котировки акций за вчера: +5,2%.

Ты же нас внимательно читал и заработал на этом? Мы тут не про лирику, мы тут про деньги...

{kind=link}

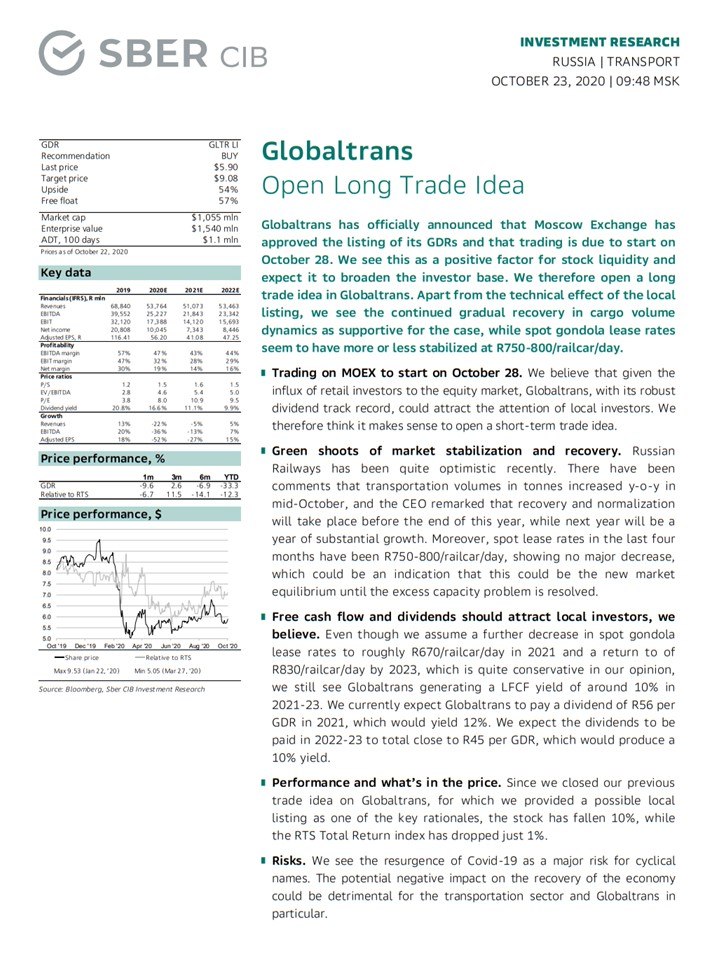

#trade_ideas #GLTR

Globaltrans: торговая идея от SBER CIB

Еще одна инвестиционная идея от инвест.банкиров из Sber CIB - краткосрочная покупка Globaltrans на ожиданиях начала торгов на Московской Бирже:

▫️Листинг на Московской Бирже: сейчас бумаги компании торгуются на Лондоне. Ну как торгуются...болтаются как х#йня в прорубе - нет нормальных объемов. Так вот с 28 октября Globaltrans начнет торговаться на Москве. Ожидается, что это событие увеличит объемы и поможет задрайвить цену вверх

▫️Стабилизация на рынке полувагонов: из-за переизбытка мощностей ценник на аренду полувагонов чувствовал себя в течение года, скажем мягко, не очень. Сейчас цена порядка 750-800 рублей/вагон/сутки и, по прогнозу аналитиков, до конца года ожидается некоторое восстановление. Первые сигналы - это восстановление объемов ж/д перевозок в текущем месяце

▫️Дивиденды: цепляй карвалол и двигайся ближе к монитору - компания за прошлый год заплатила 20%+ дивидендной доходности. За этот год ожидается - 16%. Ну т.е. у парней с бабками и желанием делиться ими все нормально. Поэтому SBERовцы ожидают, что это также подогреет интерес ретейл-инвесторов к бумаге и поможет краткосрочно поднять цену

На наш взгляд, идея у коллег из Сбера неплохая, но есть много рисков. Основные - ситуация на рынке вагонов + COVID-19, из-за второй волны которого бумаги могут вновь попасть под раздачу

На ваше усмотрение - мы лишь делимся непубличной информацией...

Globaltrans: торговая идея от SBER CIB

Еще одна инвестиционная идея от инвест.банкиров из Sber CIB - краткосрочная покупка Globaltrans на ожиданиях начала торгов на Московской Бирже:

▫️Листинг на Московской Бирже: сейчас бумаги компании торгуются на Лондоне. Ну как торгуются...болтаются как х#йня в прорубе - нет нормальных объемов. Так вот с 28 октября Globaltrans начнет торговаться на Москве. Ожидается, что это событие увеличит объемы и поможет задрайвить цену вверх

▫️Стабилизация на рынке полувагонов: из-за переизбытка мощностей ценник на аренду полувагонов чувствовал себя в течение года, скажем мягко, не очень. Сейчас цена порядка 750-800 рублей/вагон/сутки и, по прогнозу аналитиков, до конца года ожидается некоторое восстановление. Первые сигналы - это восстановление объемов ж/д перевозок в текущем месяце

▫️Дивиденды: цепляй карвалол и двигайся ближе к монитору - компания за прошлый год заплатила 20%+ дивидендной доходности. За этот год ожидается - 16%. Ну т.е. у парней с бабками и желанием делиться ими все нормально. Поэтому SBERовцы ожидают, что это также подогреет интерес ретейл-инвесторов к бумаге и поможет краткосрочно поднять цену

На наш взгляд, идея у коллег из Сбера неплохая, но есть много рисков. Основные - ситуация на рынке вагонов + COVID-19, из-за второй волны которого бумаги могут вновь попасть под раздачу

На ваше усмотрение - мы лишь делимся непубличной информацией...

{kind=link}

#на_рынке_говорят #SVAV

Соллерс: выкуп акций ниже рынка

Компания в минувшую пятницу объявила о выкупе своих бумаг с рынка - buy back на 5% от капитала. Прикол выкупа в том, что цена ниже рынка на 10% - типа че за бред, какой дурак понесет бумагу продавать ниже экрана?!

Скажем так, это совсем нерыночный buy back и можете смело нассать в глаза своему брокеру, если он говорит вам, что "это возможность для миноритариев выйти из неликвидной бумаги"...

Если интересно, ставь лайк ниже - расскажем подробнее ;)

Соллерс: выкуп акций ниже рынка

Компания в минувшую пятницу объявила о выкупе своих бумаг с рынка - buy back на 5% от капитала. Прикол выкупа в том, что цена ниже рынка на 10% - типа че за бред, какой дурак понесет бумагу продавать ниже экрана?!

Скажем так, это совсем нерыночный buy back и можете смело нассать в глаза своему брокеру, если он говорит вам, что "это возможность для миноритариев выйти из неликвидной бумаги"...

Если интересно, ставь лайк ниже - расскажем подробнее ;)

#market_update #CBOM

Московский Кредитный Банк: дополнительная эмиссия и проблемы с капиталом

МКБ банк готовит допку на 20 ярдов (3,6 млрд штук акций). Делать планируют до конца года - у банка проблемы с капиталом и срочно надо подлатать дыры...

Московский Кредитный Банк: дополнительная эмиссия и проблемы с капиталом

МКБ банк готовит допку на 20 ярдов (3,6 млрд штук акций). Делать планируют до конца года - у банка проблемы с капиталом и срочно надо подлатать дыры...

#market_update #FIVE

X5: изменения в дивидендной политике

Да, ксати, пока далеко не ушли. Помнишь пару-тройку месяцев назад мы подсвечивали, что менеджмент компании планирует изменения в дивидендной политике?

Так вот, вчера на Дне инвестора компания уже официально подтвердила, что увеличит дивиденды на 50% за 2020 год.

X5: изменения в дивидендной политике

Да, ксати, пока далеко не ушли. Помнишь пару-тройку месяцев назад мы подсвечивали, что менеджмент компании планирует изменения в дивидендной политике?

Так вот, вчера на Дне инвестора компания уже официально подтвердила, что увеличит дивиденды на 50% за 2020 год.

Telegram

Insider

#inside #FIVE

X5 Retail Group: изменение дивидендной политики

У нас появилась информация, что в менеджмент X5 Retai Group прорабатывает вопрос вынесения на рассмотрение НабСовета свою обновленную дивидендную политику - планируют сделать ее более прозрачной…

X5 Retail Group: изменение дивидендной политики

У нас появилась информация, что в менеджмент X5 Retai Group прорабатывает вопрос вынесения на рассмотрение НабСовета свою обновленную дивидендную политику - планируют сделать ее более прозрачной…

#на_рынке_говорят #GMKN

ГМК Норникель: решение по дивидендам

Парней из Русала похоже все-таки расторговали на дивиденды по ГМКе. Нам сообщают, что Дерипаска и Ко морально уже согласны на минимальный дивиденд - 1,4 млрд долл. (примерно 3,5% доходности на бумагу).

Такое решение принято исключительно, чтобы не вызывать дополнительной изжоги там, наверху. Напомним, что если еще совсем недавно ГМКа бодро бодалась с Росприроднадзором по сумме ущерба, то после нападок от тети Вали Матвеенко, даже Олежа Дерипаска решил чуть сбавить обороты и не наглеть с дивидендами.

Давай посмотрим, чем в итоге закончится история - 3 ноября СД примет решение по дивидендам.

ГМК Норникель: решение по дивидендам

Парней из Русала похоже все-таки расторговали на дивиденды по ГМКе. Нам сообщают, что Дерипаска и Ко морально уже согласны на минимальный дивиденд - 1,4 млрд долл. (примерно 3,5% доходности на бумагу).

Такое решение принято исключительно, чтобы не вызывать дополнительной изжоги там, наверху. Напомним, что если еще совсем недавно ГМКа бодро бодалась с Росприроднадзором по сумме ущерба, то после нападок от тети Вали Матвеенко, даже Олежа Дерипаска решил чуть сбавить обороты и не наглеть с дивидендами.

Давай посмотрим, чем в итоге закончится история - 3 ноября СД примет решение по дивидендам.

#inside #AFKS

АФК Система: изменения в дивидендной политике

По АФКе у нас появились первые детали по новой дивидендной политике - пока не густо, но что есть...

Для всех кто выпал из темы, кратко - пару-тройку месяцев назад по рынку поползли слухи, что АФК Система будет переходить на новую дивидендную политику. Эту историю несколько раз подтверждал менеджмент в своих публичных выступлениях.

Кароче, Система в этом году сильно улучшила свои финансовые результаты. Для понимания, консенсу-прогноз стрита +30% по EBITDA. Поэтому Бенефициаром поставлена цель вернуть дивидендные выплаты на уровни 2016-2017 года - до всех этих событий с Роснефтью. Фактически это десятикратный рост в дивидендах.

Больше деталей будет ближе к концу года - будем держать в курсе.

АФК Система: изменения в дивидендной политике

По АФКе у нас появились первые детали по новой дивидендной политике - пока не густо, но что есть...

Для всех кто выпал из темы, кратко - пару-тройку месяцев назад по рынку поползли слухи, что АФК Система будет переходить на новую дивидендную политику. Эту историю несколько раз подтверждал менеджмент в своих публичных выступлениях.

Кароче, Система в этом году сильно улучшила свои финансовые результаты. Для понимания, консенсу-прогноз стрита +30% по EBITDA. Поэтому Бенефициаром поставлена цель вернуть дивидендные выплаты на уровни 2016-2017 года - до всех этих событий с Роснефтью. Фактически это десятикратный рост в дивидендах.

Больше деталей будет ближе к концу года - будем держать в курсе.

{kind=link}

#market_update #GLTR

Globaltrans: увеличение тарифов на порожний пробег

Есть кто держит Globaltrans? Проголосуйте ниже, чтобы мы понимали на сколько этот эмитент интересен/не интересен

Кароче, для тех кто все-таки держит... Хорошая новость: Белоусов завернул инициативу РЖД о повышении тарифа на порожний пробег. Походу Вадик Михайлов (первый зам.гендира в РЖД) звучал чересчур ах#евшим, когда просил Белоусова разрешить им финансировать свои CAPEX'ы за счет увеличения тарифа сразу аж на 16%. Первая мысль в голове: "Вадя, а хуле сразу не на 100%?!"

Кароче, от лирики к деньгам - тот факт, что рост тарифов запарковали, очень благоприятен для Globaltrans. Т.к. если бы тарифы одобрили, то EBITDA компании в 2021 году упала бы сразу на 10-15% до примерно 19 млрд руб. - а так, ждем дивидендов))

Globaltrans: увеличение тарифов на порожний пробег

Есть кто держит Globaltrans? Проголосуйте ниже, чтобы мы понимали на сколько этот эмитент интересен/не интересен

Кароче, для тех кто все-таки держит... Хорошая новость: Белоусов завернул инициативу РЖД о повышении тарифа на порожний пробег. Походу Вадик Михайлов (первый зам.гендира в РЖД) звучал чересчур ах#евшим, когда просил Белоусова разрешить им финансировать свои CAPEX'ы за счет увеличения тарифа сразу аж на 16%. Первая мысль в голове: "Вадя, а хуле сразу не на 100%?!"

Кароче, от лирики к деньгам - тот факт, что рост тарифов запарковали, очень благоприятен для Globaltrans. Т.к. если бы тарифы одобрили, то EBITDA компании в 2021 году упала бы сразу на 10-15% до примерно 19 млрд руб. - а так, ждем дивидендов))

{kind=link}

#аналитика #MTSS

МТС: программа выкупа акций с рынка

У МТС'а сейчас действует одобренная еще в марте buy back программа на 15 деревянных рублевых ярдов (2,5% акций). С рынка с того момента откупили чуть больше половины объема (9,2 млрд руб.) и бумага сейчас на 13% выше той цены, что была в марте.

Но проблема в том, что buy back программа МТС'а заканчивается в декабре 2020 года, и чет пока не слышно слухов о том, будут ли пацаны ее продлевать... а поддержка для акций в текущих COVID-условиях была бы совсем не лишней...

МТС: программа выкупа акций с рынка

У МТС'а сейчас действует одобренная еще в марте buy back программа на 15 деревянных рублевых ярдов (2,5% акций). С рынка с того момента откупили чуть больше половины объема (9,2 млрд руб.) и бумага сейчас на 13% выше той цены, что была в марте.

Но проблема в том, что buy back программа МТС'а заканчивается в декабре 2020 года, и чет пока не слышно слухов о том, будут ли пацаны ее продлевать... а поддержка для акций в текущих COVID-условиях была бы совсем не лишней...