#DT #аналитика

Отчет Dynatrace: результаты выше прогнозов

Компания Dynatrace представила финансовые результаты по итогам III квартала 2023 г. выше консенсус-прогноза, несмотря на слабые макроусловия.

Выручка за квартал составила $297 млн (+24% г/г против +19% г/г консенсус), без учета валютной переоценки рост был 29% г/г. Показатель ARR (возобновляемая выручка) оказался на уровне $1163 млн (+25% г/г), без учета валютной переоценки он вырос 29% г/г. FCF маржа — 27%, а Правило 40 (FCF маржа+рост выручки) на уровне 51%. Чистая прибыль на акцию Non-GAAP составила $0,25 вместо прогнозов консенсуса в $0,21.

Учитывая сильные результаты за III квартал 2023 г. и ослабление доллара США, компания повысила прогноз на 2023 г. Прогноз по выручке увеличен на 1,5%, до $1148–$1151 млн (+28–28,5% г/г, без учета валютной переоценки), а ожидания по ARR — на 2%, до $1216–$1221 млрд (+25% г/г, без учета валютной переоценки). Прогноз по FCF марже без изменений — 27,5–28%.

Итог

Финансовые результаты можно оценить, как позитивные. Dynatrace, несмотря на ухудшение макроусловий, смогла показать рост выручки примерно на 30% г/г при сохранении FCF маржи на уровне 27%.

Данный факт указывает на то, что менеджмент эффективно балансирует между маржинальностью и темпами роста компании. Dynatrace остается защитной бумагой в сегменте ПО, учитывая следующие факторы:

•компания предоставляет важные для стабильности IT-системы услуги

•у нее высокий уровень удержания клиентов (Net Retention Rate — 120%)

•обладает высокой FCF маржой при двузначных темпах роста

Отчет Dynatrace: результаты выше прогнозов

Компания Dynatrace представила финансовые результаты по итогам III квартала 2023 г. выше консенсус-прогноза, несмотря на слабые макроусловия.

Выручка за квартал составила $297 млн (+24% г/г против +19% г/г консенсус), без учета валютной переоценки рост был 29% г/г. Показатель ARR (возобновляемая выручка) оказался на уровне $1163 млн (+25% г/г), без учета валютной переоценки он вырос 29% г/г. FCF маржа — 27%, а Правило 40 (FCF маржа+рост выручки) на уровне 51%. Чистая прибыль на акцию Non-GAAP составила $0,25 вместо прогнозов консенсуса в $0,21.

Учитывая сильные результаты за III квартал 2023 г. и ослабление доллара США, компания повысила прогноз на 2023 г. Прогноз по выручке увеличен на 1,5%, до $1148–$1151 млн (+28–28,5% г/г, без учета валютной переоценки), а ожидания по ARR — на 2%, до $1216–$1221 млрд (+25% г/г, без учета валютной переоценки). Прогноз по FCF марже без изменений — 27,5–28%.

Итог

Финансовые результаты можно оценить, как позитивные. Dynatrace, несмотря на ухудшение макроусловий, смогла показать рост выручки примерно на 30% г/г при сохранении FCF маржи на уровне 27%.

Данный факт указывает на то, что менеджмент эффективно балансирует между маржинальностью и темпами роста компании. Dynatrace остается защитной бумагой в сегменте ПО, учитывая следующие факторы:

•компания предоставляет важные для стабильности IT-системы услуги

•у нее высокий уровень удержания клиентов (Net Retention Rate — 120%)

•обладает высокой FCF маржой при двузначных темпах роста

#CSCO #ALB #AMAT #market_update

3 американские бумаги на неделю

Рынок США на этой неделе консолидировался. S&P 500 потерял около 0,7%. Квартальную отчетность представили почти все компании индекса.

С релизами выступили Coca-Cola, Kraft, Cisco, Albemarle, Applied Materials. Акции этих компаний могут продолжить отыгрывать отчетность на следующей неделе.

Cisco

Производитель сетевого оборудования представил квартальную отчетность в среду, после закрытия торгов в США. Финансовые показатели и прогноз на год превысили консенсус-прогноз аналитиков. Выручка выросла на 7%, до $13,6 млрд (г/г). По сегментам: доход от продажи оборудования увеличился на 9%, до $10,2 млрд; доход от сервиса повысился на 2%, до $3,4 млрд. Компания отметила, что список заказов на «железо» и «софт» заметно выше, чем обычно из-за недостатка предложения. На 2023 финансовый год предполагается рост выручки на 9-10,5%.

Cisco увеличила квартальные дивиденды с $0,01 до $0,39. Это 13-е квартальное увеличение подряд. Финансовый директор Cisco Скотт Херрен подтвердил намерение возвращать акционерам минимум 50% FCF в год. Объем обратного выкупа акций в квартал за последние три года превысил $1,1 млрд.

Инвесторы отреагировали позитивно на отчетность. В четверг акции CSCO выросли на 5,2%. В пятницу бумаги движется нейтрально, котировка — $51. Локальное сопротивление — $54. Пока акции не ушли под $50 сохраняется вероятность тестирования $54.

Albemarle

Производитель лития представил квартальную отчетность в среду, после закрытия торгов в США. Albemarle — химическая производственная компания, три направления деятельности: литиевое (около 60% выручки), бромное и катализаторное. По итогам IV квартала чистые продажи выросли на 193% (г/г), до $2,6 млрд. Чистая прибыль составила $1,1 млрд. Скорректированная EBITDA увеличилась на 444%. Albemarle не изменила прогноз на 2023 г., который предполагает увеличение чистых продаж на 55-75% и сохранение свободного денежного потока позитивным.

Руководство компании отметило, что ее возможности выходят за пределы рынка электромобилей. Albemarle развеяла опасения относительно возможной перенасыщенности рынка лития и представила позитивный прогноз на 5 лет. Мультипликатор P/CF ALB равен 9,5 при средней по индустрии 13,7.

Реакция на отчетность неоднозначная. В четверг акции ALB выросли на 4,7%. В пятницу наблюдается падение на 10%, котировка — $257. Бумаги приблизились к уровню поддержки $251, тестируют 50- и 200-дневную скользящую среднюю. Есть риски снижения акций в район $230.

Applied Materials

Чипмейкер представил квартальную отчетность в четверг, после закрытия торгов в США. Выручка составила $6,74 млрд по сравнению с $6,27 млрд за аналогичный период предыдущего года (прогноз: $6,69 млрд). Выручка подразделения полупроводниковых систем увеличилась на 13%, до $5,16 млрд, сервисного бизнеса - на 3,7%, до $1,37 млрд.

Глава компании Гэри Дикерсон отметил, что экономика и полупроводниковый сектор в этом году испытывают сложности, однако, предположил, что компания может показать результаты лучше рынка. Cпрос продолжает расти в сегменте автомобильной электроники, систем искусственного интеллекта и промышленной автоматизации. Негативные факторы — санкции против Китая, просадка потребительского сегмента. Согласно прогнозу CNBC, в ближайшие 3-5 лет EPS Applied Materials может расти на 19,6% среднем в год. В этом году возможно снижение на 19,1%.

В пятницу акции снижаются на 0,7%, котировки — $114,6. Бумаги могут опуститься в район $111-109. С вероятностью более 50% они могут нащупать там поддержку.

3 американские бумаги на неделю

Рынок США на этой неделе консолидировался. S&P 500 потерял около 0,7%. Квартальную отчетность представили почти все компании индекса.

С релизами выступили Coca-Cola, Kraft, Cisco, Albemarle, Applied Materials. Акции этих компаний могут продолжить отыгрывать отчетность на следующей неделе.

Cisco

Производитель сетевого оборудования представил квартальную отчетность в среду, после закрытия торгов в США. Финансовые показатели и прогноз на год превысили консенсус-прогноз аналитиков. Выручка выросла на 7%, до $13,6 млрд (г/г). По сегментам: доход от продажи оборудования увеличился на 9%, до $10,2 млрд; доход от сервиса повысился на 2%, до $3,4 млрд. Компания отметила, что список заказов на «железо» и «софт» заметно выше, чем обычно из-за недостатка предложения. На 2023 финансовый год предполагается рост выручки на 9-10,5%.

Cisco увеличила квартальные дивиденды с $0,01 до $0,39. Это 13-е квартальное увеличение подряд. Финансовый директор Cisco Скотт Херрен подтвердил намерение возвращать акционерам минимум 50% FCF в год. Объем обратного выкупа акций в квартал за последние три года превысил $1,1 млрд.

Инвесторы отреагировали позитивно на отчетность. В четверг акции CSCO выросли на 5,2%. В пятницу бумаги движется нейтрально, котировка — $51. Локальное сопротивление — $54. Пока акции не ушли под $50 сохраняется вероятность тестирования $54.

Albemarle

Производитель лития представил квартальную отчетность в среду, после закрытия торгов в США. Albemarle — химическая производственная компания, три направления деятельности: литиевое (около 60% выручки), бромное и катализаторное. По итогам IV квартала чистые продажи выросли на 193% (г/г), до $2,6 млрд. Чистая прибыль составила $1,1 млрд. Скорректированная EBITDA увеличилась на 444%. Albemarle не изменила прогноз на 2023 г., который предполагает увеличение чистых продаж на 55-75% и сохранение свободного денежного потока позитивным.

Руководство компании отметило, что ее возможности выходят за пределы рынка электромобилей. Albemarle развеяла опасения относительно возможной перенасыщенности рынка лития и представила позитивный прогноз на 5 лет. Мультипликатор P/CF ALB равен 9,5 при средней по индустрии 13,7.

Реакция на отчетность неоднозначная. В четверг акции ALB выросли на 4,7%. В пятницу наблюдается падение на 10%, котировка — $257. Бумаги приблизились к уровню поддержки $251, тестируют 50- и 200-дневную скользящую среднюю. Есть риски снижения акций в район $230.

Applied Materials

Чипмейкер представил квартальную отчетность в четверг, после закрытия торгов в США. Выручка составила $6,74 млрд по сравнению с $6,27 млрд за аналогичный период предыдущего года (прогноз: $6,69 млрд). Выручка подразделения полупроводниковых систем увеличилась на 13%, до $5,16 млрд, сервисного бизнеса - на 3,7%, до $1,37 млрд.

Глава компании Гэри Дикерсон отметил, что экономика и полупроводниковый сектор в этом году испытывают сложности, однако, предположил, что компания может показать результаты лучше рынка. Cпрос продолжает расти в сегменте автомобильной электроники, систем искусственного интеллекта и промышленной автоматизации. Негативные факторы — санкции против Китая, просадка потребительского сегмента. Согласно прогнозу CNBC, в ближайшие 3-5 лет EPS Applied Materials может расти на 19,6% среднем в год. В этом году возможно снижение на 19,1%.

В пятницу акции снижаются на 0,7%, котировки — $114,6. Бумаги могут опуститься в район $111-109. С вероятностью более 50% они могут нащупать там поддержку.

#WMT #HD #9988 #9888 #NVDA #MRNA #PANW #market_update

Интересные акции на неделю

В США сезон отчетов выходит на финишную прямую. В этот период движения в бумагах могут быть значительными. Американские предприятия, а также иностранные компании, чьи акции торгуются в США, публикуют отчеты перед началом торговой сессии или после ее закрытия. Открытие торгов по ним иногда происходит с существенным гэпом.

Консенсус-прогнозы на IV квартал

Walmart

Аналитики ждут рост выручки на 4,39% г/г, до $159,8 млрд, прибыль на акцию (EPS) покажет незначительное снижение -0,8% г/г до $1,52. Снижение прибыли будет наблюдаться на фоне снижения валовой маржи вследствие распродажи избыточных запасов, роста расходов на персонал, изменения потребительских предпочтений в пользу товаров первой необходимости.

Home Depot

Консенсус-прогноз предполагает, что выручка компании практически не изменится — $35,9 млрд (+0,57% г/г). Чистая прибыль на акцию составит $3,27 (+1,66% г/г). Замедление темпов роста обусловлено высокой базой прошлого года, а также замедлением активности в строительной отрасли на фоне высоких процентных ставок.

Alibaba

Консенсус предполагает, что выручка по результатам квартала составит 245,9 юаней млрд ($35,6 млрд) — рост на 1% г/г , а прибыль на акцию (EPS) составит 16 юаней — падение на 20% г/г. Консенсус ожидает, что количество активных пользователей на платформах компании покажет рост на 5,6% и составит 931 млн человек.

Baidu

Консенсус предполагает, что выручка по результатам квартала составит 32,1 млрд юаней ($4,7 млрд) — падение на 3% г/г , а прибыль на акцию (EPS) составит 13,4 юаня — год назад прибыль на акцию составила 3,98 юаня. Среднедневное количество активных пользователей на платформах компании составит 231 млн человек — рост на 6% г/г.

NVIDIA

Консенсус-прогноз предполагает, что выручка компании снизится до $6 млрд (-21,2% г/г). Чистая прибыль на акцию составит $0,81 (-38,4% г/г). Отрицательные темпы роста обусловлены снижением спроса со стороны рынка ПК (видео-игры). При этом результаты AMD указывают на устойчивость спроса со стороны дата-центров, что может поддержать выручку NVIDIA.

Moderna

Аналитики ждут снижение выручки на 30,6% г/г, до $5,0 млрд, прибыль на акцию (EPS) покажет снижение на 59% г/г, до $4,67. Снижение финансовых результатов обусловлено падением спроса на вакцины от COVID-19.

Palo Alto Networks

Консенсус-прогноз предполагает, что выручка составит $1,65 млрд (+25,3% г/г), чистая прибыль на акцию — $0,78. Рост объема заказов составит 22% г/г, при росте возобновляемой выручки от cloud решений (ARR) на 59,4%. Увеличение выручки будет происходить на фоне сохранения устойчивого спроса на решения кибербезопасности, на что указывают результаты ранее отчитавшихся компаний сектора.

Интересные акции на неделю

В США сезон отчетов выходит на финишную прямую. В этот период движения в бумагах могут быть значительными. Американские предприятия, а также иностранные компании, чьи акции торгуются в США, публикуют отчеты перед началом торговой сессии или после ее закрытия. Открытие торгов по ним иногда происходит с существенным гэпом.

Консенсус-прогнозы на IV квартал

Walmart

Аналитики ждут рост выручки на 4,39% г/г, до $159,8 млрд, прибыль на акцию (EPS) покажет незначительное снижение -0,8% г/г до $1,52. Снижение прибыли будет наблюдаться на фоне снижения валовой маржи вследствие распродажи избыточных запасов, роста расходов на персонал, изменения потребительских предпочтений в пользу товаров первой необходимости.

Home Depot

Консенсус-прогноз предполагает, что выручка компании практически не изменится — $35,9 млрд (+0,57% г/г). Чистая прибыль на акцию составит $3,27 (+1,66% г/г). Замедление темпов роста обусловлено высокой базой прошлого года, а также замедлением активности в строительной отрасли на фоне высоких процентных ставок.

Alibaba

Консенсус предполагает, что выручка по результатам квартала составит 245,9 юаней млрд ($35,6 млрд) — рост на 1% г/г , а прибыль на акцию (EPS) составит 16 юаней — падение на 20% г/г. Консенсус ожидает, что количество активных пользователей на платформах компании покажет рост на 5,6% и составит 931 млн человек.

Baidu

Консенсус предполагает, что выручка по результатам квартала составит 32,1 млрд юаней ($4,7 млрд) — падение на 3% г/г , а прибыль на акцию (EPS) составит 13,4 юаня — год назад прибыль на акцию составила 3,98 юаня. Среднедневное количество активных пользователей на платформах компании составит 231 млн человек — рост на 6% г/г.

NVIDIA

Консенсус-прогноз предполагает, что выручка компании снизится до $6 млрд (-21,2% г/г). Чистая прибыль на акцию составит $0,81 (-38,4% г/г). Отрицательные темпы роста обусловлены снижением спроса со стороны рынка ПК (видео-игры). При этом результаты AMD указывают на устойчивость спроса со стороны дата-центров, что может поддержать выручку NVIDIA.

Moderna

Аналитики ждут снижение выручки на 30,6% г/г, до $5,0 млрд, прибыль на акцию (EPS) покажет снижение на 59% г/г, до $4,67. Снижение финансовых результатов обусловлено падением спроса на вакцины от COVID-19.

Palo Alto Networks

Консенсус-прогноз предполагает, что выручка составит $1,65 млрд (+25,3% г/г), чистая прибыль на акцию — $0,78. Рост объема заказов составит 22% г/г, при росте возобновляемой выручки от cloud решений (ARR) на 59,4%. Увеличение выручки будет происходить на фоне сохранения устойчивого спроса на решения кибербезопасности, на что указывают результаты ранее отчитавшихся компаний сектора.

#PSX #аналитика

Одна бумага — один показатель: что выбрать на распродаже

Американский рынок акций за месяц вырос. Индекс S&P 500 прибавил 2,7%.

В четверг-пятницу индекс начал спуск. Локальное движение может продолжиться. Однако на рынке США присутствуют недооцененные акции, которые интересны для оценки.

Среди бумаг СПБ Биржи есть недооцененные бумаги, которые в перспективе могут вырасти. Для выбора таких акций можно использовать метод мультипликаторов. Самый простой и «грубый» показатель — PEG.

Что такое PEG

PEG — показатель P/E, скорректированный на долгосрочные темпы роста прибыли на акцию. Стандартная формула: соотношение P/E и среднегодовых темпов роста EPS, спрогнозированных на ближайшие пять лет.

Чем ниже PEG, тем более недооценены акции. При прочих равных условиях мультипликатор ниже 1 свидетельствует в пользу покупки бумаг. Чем более PEG превышает 1, тем «дороже» выглядят бумаги.

Близкое к нулевому или отрицательное значение мультипликатора может свидетельствовать о возможной ошибке в прогнозе/ погрешности в оценке и повышенных рисках банкротства компании. Лучше выбирать акции с PEG не менее 0,2.

Как выбрать бумаги — простой способ

•входит в индексы S&P 500 / NASDAQ 100;

•бумага СПБ Биржи (NYSE / NASDAQ);

•котировка — не ниже $15, чтобы снизить риски выбора потенциальных банкротов;

•мультипликатор PEG от 0,2 до 0,7 (данные finviz);

•потенциал роста к целевому уровню БКС — более 10%.

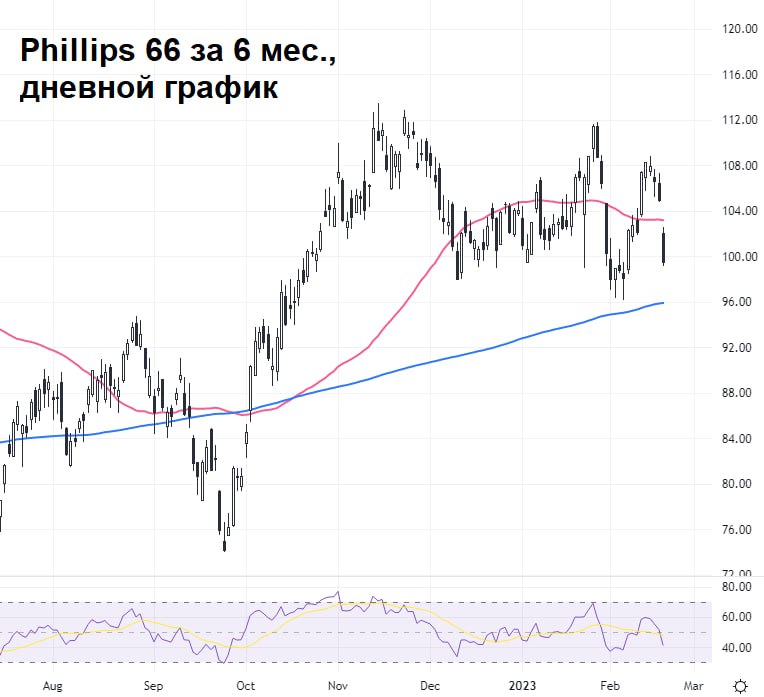

Бумага месяца — Phillips 66

Phillips 66 — американская корпорация, которая занимается транспортировкой и торговлей нефтью, нефтепродуктами и природным газом. Владеет 50% долей в нефтехимической компании Chevron Phillips Chemical Company. Образована в 2012 г. отделением от ConocoPhillips.

Капитализация — $47 млрд

Сектор — нефть и газ (переработка и продажи)

Бизнес-сегменты — продажи, переработка, хранения и транспортировка, химия

Бета — 1,37

PEG — 0,28

Компания стала бенефициаром высокой инфляции и увеличения спроса на энергоносители. В стратегии обозначено распределение 60% чистой прибыли на инвестиции в развитие бизнеса и 40% на выплату дивидендов и программу buyback. Дивидендная доходность — 4,2%. Прогноз по динамике EPS на год -21,1%; на 3–5 лет, среднем в год +19% (данные CNBC). Таргет аналитиков на 12 мес. — $125 (+25,6% относительно уровня пятницы).

Одна бумага — один показатель: что выбрать на распродаже

Американский рынок акций за месяц вырос. Индекс S&P 500 прибавил 2,7%.

В четверг-пятницу индекс начал спуск. Локальное движение может продолжиться. Однако на рынке США присутствуют недооцененные акции, которые интересны для оценки.

Среди бумаг СПБ Биржи есть недооцененные бумаги, которые в перспективе могут вырасти. Для выбора таких акций можно использовать метод мультипликаторов. Самый простой и «грубый» показатель — PEG.

Что такое PEG

PEG — показатель P/E, скорректированный на долгосрочные темпы роста прибыли на акцию. Стандартная формула: соотношение P/E и среднегодовых темпов роста EPS, спрогнозированных на ближайшие пять лет.

Чем ниже PEG, тем более недооценены акции. При прочих равных условиях мультипликатор ниже 1 свидетельствует в пользу покупки бумаг. Чем более PEG превышает 1, тем «дороже» выглядят бумаги.

Близкое к нулевому или отрицательное значение мультипликатора может свидетельствовать о возможной ошибке в прогнозе/ погрешности в оценке и повышенных рисках банкротства компании. Лучше выбирать акции с PEG не менее 0,2.

Как выбрать бумаги — простой способ

•входит в индексы S&P 500 / NASDAQ 100;

•бумага СПБ Биржи (NYSE / NASDAQ);

•котировка — не ниже $15, чтобы снизить риски выбора потенциальных банкротов;

•мультипликатор PEG от 0,2 до 0,7 (данные finviz);

•потенциал роста к целевому уровню БКС — более 10%.

Бумага месяца — Phillips 66

Phillips 66 — американская корпорация, которая занимается транспортировкой и торговлей нефтью, нефтепродуктами и природным газом. Владеет 50% долей в нефтехимической компании Chevron Phillips Chemical Company. Образована в 2012 г. отделением от ConocoPhillips.

Капитализация — $47 млрд

Сектор — нефть и газ (переработка и продажи)

Бизнес-сегменты — продажи, переработка, хранения и транспортировка, химия

Бета — 1,37

PEG — 0,28

Компания стала бенефициаром высокой инфляции и увеличения спроса на энергоносители. В стратегии обозначено распределение 60% чистой прибыли на инвестиции в развитие бизнеса и 40% на выплату дивидендов и программу buyback. Дивидендная доходность — 4,2%. Прогноз по динамике EPS на год -21,1%; на 3–5 лет, среднем в год +19% (данные CNBC). Таргет аналитиков на 12 мес. — $125 (+25,6% относительно уровня пятницы).

{kind=link}

#9618 #аналитика

Акции JD.com падают на 10%. Что происходит

Акции JD.com на торгах гонконгской секции СПБ Биржи сегодня обвалились на 10%, при том что гонконгский индекс Hang Seng потерял всего в пределах 2%. Разберемся в причинах происходящего и что будет с акциями дальше.

Причины

Падение акций JD.com до 4-летних минимумов послужило сообщение о планах запуска в следующем месяце кампании по субсидированию на $1,5 млрд. Цель кампании — конкурирование со стремительно растущим бюджетным приложением для покупок Pinduoduo от PDD Holding.

Так же, ранее стало известно, что крупнейшие хедж-фонды Азии в III квартале 2022 г. распродают бумаги JD.com и покупают акции Pinduoduo.

Как будет работать новая система

Ожидается, что JD.com будет иметь инструмент сравнения цен для пользователей, который отображает цены на аналогичные продукты от конкурентов: Pinduoduo, Taobao, Kuaishou, Douyin. Если цена товара от JD.com выше, чем на других платформах, то пользователю будет предоставлена скидка в размере двойной цены предмета. Эта компенсационная схема не будет распространяется на все товары и сейчас компания подбирает подходящую продукцию для предоставления скидок.

JD.com нацелен на поддержание политики низких цен на рынке электронной коммерции.

Рынок

Pinduoduo проводит многомиллиардную программу субсидий с 2019 г., что позволило закрепиться в небольших городах Китая.

JD.com хорошо представлена в городах КНР с высоким уровнем дохода у населения. При этом компания уступает конкуренту в покрытии тех населенных пунктов, где потребители более чувствительны к ценам, чем в больших городах.

Влияние

Текущие расходы снизят рентабельность бизнеса, но огромные субсидии могут помочь компании получить большое количество пользователей. Также присутствует риск, что при низких ценах некоторые продавцы уйдут с платформы JD.com и смогут продавать свои товары дороже на других площадках.

Новости вызвали падение бумаг JD.com, которая признала, что сталкивается с конкурентным давлением со стороны Pinduoduo. Превосходства лидеров электронной коммерции в логистике недостаточно, чтобы помешать конкуренции со стороны более мелких игроков.

Текущая ситуация негативна и для других гигантов электронной коммерции КНР. Бумаги Alibaba и Tencent потеряли более 4%.

Итог

Падение бумаг может продолжиться до уровня поддержки на 182 HKD, где по индексу RSI уже формируется перепроданность. С этого уровня ожидаем восстановление акций по направлению к верхнему уровню канала — цель на горизонте 6 месяцев находится возле сопротивлении на 250 HKD.

Акции JD.com падают на 10%. Что происходит

Акции JD.com на торгах гонконгской секции СПБ Биржи сегодня обвалились на 10%, при том что гонконгский индекс Hang Seng потерял всего в пределах 2%. Разберемся в причинах происходящего и что будет с акциями дальше.

Причины

Падение акций JD.com до 4-летних минимумов послужило сообщение о планах запуска в следующем месяце кампании по субсидированию на $1,5 млрд. Цель кампании — конкурирование со стремительно растущим бюджетным приложением для покупок Pinduoduo от PDD Holding.

Так же, ранее стало известно, что крупнейшие хедж-фонды Азии в III квартале 2022 г. распродают бумаги JD.com и покупают акции Pinduoduo.

Как будет работать новая система

Ожидается, что JD.com будет иметь инструмент сравнения цен для пользователей, который отображает цены на аналогичные продукты от конкурентов: Pinduoduo, Taobao, Kuaishou, Douyin. Если цена товара от JD.com выше, чем на других платформах, то пользователю будет предоставлена скидка в размере двойной цены предмета. Эта компенсационная схема не будет распространяется на все товары и сейчас компания подбирает подходящую продукцию для предоставления скидок.

JD.com нацелен на поддержание политики низких цен на рынке электронной коммерции.

Рынок

Pinduoduo проводит многомиллиардную программу субсидий с 2019 г., что позволило закрепиться в небольших городах Китая.

JD.com хорошо представлена в городах КНР с высоким уровнем дохода у населения. При этом компания уступает конкуренту в покрытии тех населенных пунктов, где потребители более чувствительны к ценам, чем в больших городах.

Влияние

Текущие расходы снизят рентабельность бизнеса, но огромные субсидии могут помочь компании получить большое количество пользователей. Также присутствует риск, что при низких ценах некоторые продавцы уйдут с платформы JD.com и смогут продавать свои товары дороже на других площадках.

Новости вызвали падение бумаг JD.com, которая признала, что сталкивается с конкурентным давлением со стороны Pinduoduo. Превосходства лидеров электронной коммерции в логистике недостаточно, чтобы помешать конкуренции со стороны более мелких игроков.

Текущая ситуация негативна и для других гигантов электронной коммерции КНР. Бумаги Alibaba и Tencent потеряли более 4%.

Итог

Падение бумаг может продолжиться до уровня поддержки на 182 HKD, где по индексу RSI уже формируется перепроданность. С этого уровня ожидаем восстановление акций по направлению к верхнему уровню канала — цель на горизонте 6 месяцев находится возле сопротивлении на 250 HKD.

{kind=link}

#market_update

Аукционы Минфина. Что будет с доходностями ОФЗ

На аукционах ОФЗ, которые пройдут 22 февраля, Минфин, в объеме остатков, доступных для размещения, предложит два выпуска с постоянным купоном.

•ОФЗ-ПД выпуска 26240, погашающиеся 30 июля 2036 г.

В прошлый раз этот выпуск размещался 8 февраля под доходность в 10,57%.

•ОФЗ-ПД выпуска 26242, с погашением 29 августа 2029 г.

Эти облигации также предлагались 8 февраля. Доходность составила 9,9%.

Что ждать от рынка

После того, как Президент России выступил с посланием Федеральному собранию, российский рынок акций ускорил рост, на фоне снижения геополитических опасений. Прошлую неделю акции провели в падении.

Индекс гособлигаций RGBI напротив продолжил снижаться. Индекс с начала года потерял около 1,6%, спустившись к минимумам с октября. Сегодняшнее снижение геополитических опасений не смогло удержать гособлигации от дальнейшего снижения. Причины этого раскрывает ежеквартальный доклад о денежно-кредитной политике Банка России.

Центробанк отметил

•Годовая инфляция снижается, но текущие темпы прироста цен постепенно увеличиваются. Инфляционные остаются повышенными.

•На доходности ОФЗ продолжают влиять повышенная экономическая неопределенность наряду со значительным объемом предложения госбумаг на первичном рынке.

•Для возвращения инфляции к цели вблизи 4% может потребоваться более высокая траектория ключевой ставки, чем предполагалось в октябрьском прогнозе Банка России. Средняя ставка за 2023 г. составит 7–9% годовых.

В итоге

Инвесторы закладывали с начала года рост ключевой ставки. ЦБ РФ подтвердил ожидания и указал возможный верхний уровень диапазона ставки в 9%. Это значение еще инвесторы не успели заложить в свои прогнозы и сейчас его отыгрывают на снижение котировок облигаций.

Госбюджет формируется с дефицитом. Для его финансирования Минфину необходимо привлекать заимствования и, они, преимущественно, формируются на внутреннем рынке. Таким образом Министерство финансов будет соглашаться на рыночные условия и занимать под растущую доходность в текущих условиях.

Аукционы Минфина. Что будет с доходностями ОФЗ

На аукционах ОФЗ, которые пройдут 22 февраля, Минфин, в объеме остатков, доступных для размещения, предложит два выпуска с постоянным купоном.

•ОФЗ-ПД выпуска 26240, погашающиеся 30 июля 2036 г.

В прошлый раз этот выпуск размещался 8 февраля под доходность в 10,57%.

•ОФЗ-ПД выпуска 26242, с погашением 29 августа 2029 г.

Эти облигации также предлагались 8 февраля. Доходность составила 9,9%.

Что ждать от рынка

После того, как Президент России выступил с посланием Федеральному собранию, российский рынок акций ускорил рост, на фоне снижения геополитических опасений. Прошлую неделю акции провели в падении.

Индекс гособлигаций RGBI напротив продолжил снижаться. Индекс с начала года потерял около 1,6%, спустившись к минимумам с октября. Сегодняшнее снижение геополитических опасений не смогло удержать гособлигации от дальнейшего снижения. Причины этого раскрывает ежеквартальный доклад о денежно-кредитной политике Банка России.

Центробанк отметил

•Годовая инфляция снижается, но текущие темпы прироста цен постепенно увеличиваются. Инфляционные остаются повышенными.

•На доходности ОФЗ продолжают влиять повышенная экономическая неопределенность наряду со значительным объемом предложения госбумаг на первичном рынке.

•Для возвращения инфляции к цели вблизи 4% может потребоваться более высокая траектория ключевой ставки, чем предполагалось в октябрьском прогнозе Банка России. Средняя ставка за 2023 г. составит 7–9% годовых.

В итоге

Инвесторы закладывали с начала года рост ключевой ставки. ЦБ РФ подтвердил ожидания и указал возможный верхний уровень диапазона ставки в 9%. Это значение еще инвесторы не успели заложить в свои прогнозы и сейчас его отыгрывают на снижение котировок облигаций.

Госбюджет формируется с дефицитом. Для его финансирования Минфину необходимо привлекать заимствования и, они, преимущественно, формируются на внутреннем рынке. Таким образом Министерство финансов будет соглашаться на рыночные условия и занимать под растущую доходность в текущих условиях.

{kind=link}

#TATN #аналитика

Аутсайдер 2023

Акции Татнефти с начала года по-прежнему остаются самыми слабыми на общем фоне рынка. Рассмотрим фундаментальные факторы, оценим техническую картину бумаги.

Причины слабости

Бумаги нефтегазового комплекса в общем не пользуются популярностью у инвесторов в 2023 г. Субиндекс МосБиржи нефти и газа — в минусе, единственный из десяти отраслевых бенчмарков (-3%), при +2% у самого индекса широкого рынка акций.

В аутсайдерах из индекса МосБиржи значатся бумаги Татнефть (-10% по обычке и -6% у преф) — абсолютные лидеры падения. Акции Газпрома и ЛУКОЙЛа теряют примерно по 5%. Бумаги Роснефти и НОВАТЭКа смотрятся чуть лучше, но и там почти по -4% с конца декабря.

Факторы слабости сектора

•Падение цен нефти и газа до годовых минимумов

•Квоты добычи стран от ОПЕК+

•Самостоятельное решение России снизить добычу на 0,5 млн б/с

•Налоговые инициативы властей и добровольные взносы

•Широкий спред Urals и Brent не в пользу российской смеси

•Европейское эмбарго на нефть и нефтепродукты, а также потолок цен от недружественных стран

В последнее дни все отчетливее наблюдается расхождение цены обычки и преф Татнефти (313 руб. против 320 руб. соответственно). Ситуация аномальная, поскольку дивиденды у бумаг одинаковые, а обыкновенные акции априори должны стоить дороже из-за наличия прав голоса и более высокой ликвидности. Со временем данный спред, скорее всего, исчезнет. Причиной текущей ситуации может служить технический аспект: предложение на рынок крупного пакета бумаг от неназванного продавца. В принципе, сейчас не лишена смысла спекулятивная стратегия «от обратного», на сужение и аннулирование спреда — покупка обычки против шорта преф.

При этом с фундаментальной точки зрения внутренняя стоимость компании не раскрыта, а текущая цена бумаги явно заниженная. Долгосрочный таргет — 460 руб. по обычке и 410 руб. за преф, рекомендация «Держать».

Техническая составляющая

Акция идет с отрицательной бетой к рынку, чувствительность бумаги на общерыночный позитив крайне низкая.

Техническая поддержка в Татнефти-ао на 330 руб. не устояла, среднесрочный восходящий тренд от минимума февраля 2022 г. (233 руб.) не удержался. Сейчас цена пытается консолидироваться на минимумах пролива 10 октября немногим выше 310 руб., а абсолютное осеннее дно прошлого года выпадает на планку 300 руб. Пока ситуация настороженная.

Варианты работы с бумагой

•На графике имеем и локальный нисходящий тренд от максимума ноябрьского отскока с 397 руб. Чтобы сломать это динамическое сопротивление, акция должна уже сейчас быть выше 320 руб., поэтому спекулятивного сигнала на вход в бумагу по-прежнему нет.

•За этим же уровнем (320 руб. вверх) могут располагаться стоп-заявки на выход из коротких позиций активных игроков. При углублении курса в район очень мощной поддержки на 300 руб. спекулятивно настроенным участникам, возможно, стоит задуматься над окончательным закрытием шортов.

•А вот инвесторам уже можно начинать формировать долгосрочную позицию на перспективу, удерживая в уме возможность усиления еще и в районе 300 руб. (4% от текущих вниз). Первый ориентир восстановления будет у 350 руб. — дивидендный гэп, а в перспективе можно ожидать возвращения к справедливым фундаментальным оценкам. Да и дивидендный фактор в инвестиционном кейсе бумаги по-прежнему актуален.

Аутсайдер 2023

Акции Татнефти с начала года по-прежнему остаются самыми слабыми на общем фоне рынка. Рассмотрим фундаментальные факторы, оценим техническую картину бумаги.

Причины слабости

Бумаги нефтегазового комплекса в общем не пользуются популярностью у инвесторов в 2023 г. Субиндекс МосБиржи нефти и газа — в минусе, единственный из десяти отраслевых бенчмарков (-3%), при +2% у самого индекса широкого рынка акций.

В аутсайдерах из индекса МосБиржи значатся бумаги Татнефть (-10% по обычке и -6% у преф) — абсолютные лидеры падения. Акции Газпрома и ЛУКОЙЛа теряют примерно по 5%. Бумаги Роснефти и НОВАТЭКа смотрятся чуть лучше, но и там почти по -4% с конца декабря.

Факторы слабости сектора

•Падение цен нефти и газа до годовых минимумов

•Квоты добычи стран от ОПЕК+

•Самостоятельное решение России снизить добычу на 0,5 млн б/с

•Налоговые инициативы властей и добровольные взносы

•Широкий спред Urals и Brent не в пользу российской смеси

•Европейское эмбарго на нефть и нефтепродукты, а также потолок цен от недружественных стран

В последнее дни все отчетливее наблюдается расхождение цены обычки и преф Татнефти (313 руб. против 320 руб. соответственно). Ситуация аномальная, поскольку дивиденды у бумаг одинаковые, а обыкновенные акции априори должны стоить дороже из-за наличия прав голоса и более высокой ликвидности. Со временем данный спред, скорее всего, исчезнет. Причиной текущей ситуации может служить технический аспект: предложение на рынок крупного пакета бумаг от неназванного продавца. В принципе, сейчас не лишена смысла спекулятивная стратегия «от обратного», на сужение и аннулирование спреда — покупка обычки против шорта преф.

При этом с фундаментальной точки зрения внутренняя стоимость компании не раскрыта, а текущая цена бумаги явно заниженная. Долгосрочный таргет — 460 руб. по обычке и 410 руб. за преф, рекомендация «Держать».

Техническая составляющая

Акция идет с отрицательной бетой к рынку, чувствительность бумаги на общерыночный позитив крайне низкая.

Техническая поддержка в Татнефти-ао на 330 руб. не устояла, среднесрочный восходящий тренд от минимума февраля 2022 г. (233 руб.) не удержался. Сейчас цена пытается консолидироваться на минимумах пролива 10 октября немногим выше 310 руб., а абсолютное осеннее дно прошлого года выпадает на планку 300 руб. Пока ситуация настороженная.

Варианты работы с бумагой

•На графике имеем и локальный нисходящий тренд от максимума ноябрьского отскока с 397 руб. Чтобы сломать это динамическое сопротивление, акция должна уже сейчас быть выше 320 руб., поэтому спекулятивного сигнала на вход в бумагу по-прежнему нет.

•За этим же уровнем (320 руб. вверх) могут располагаться стоп-заявки на выход из коротких позиций активных игроков. При углублении курса в район очень мощной поддержки на 300 руб. спекулятивно настроенным участникам, возможно, стоит задуматься над окончательным закрытием шортов.

•А вот инвесторам уже можно начинать формировать долгосрочную позицию на перспективу, удерживая в уме возможность усиления еще и в районе 300 руб. (4% от текущих вниз). Первый ориентир восстановления будет у 350 руб. — дивидендный гэп, а в перспективе можно ожидать возвращения к справедливым фундаментальным оценкам. Да и дивидендный фактор в инвестиционном кейсе бумаги по-прежнему актуален.

{kind=link}

#NLMK #MTSS #SIBN #TATN #GMKN #market_update

Топ-5 дивидендных акций

В прикрепленной таблице перечислены наиболее ликвидные бумаги.

Фавориты — черные металлурги

В таблице выделены семь акций-тяжеловесов из разных отраслей без признаков негатива на текущий момент. Их средняя историческая доходность с поправкой на отмены и переносы выплат составляет около 7,5% годовых:

•НЛМК

•МТС

•Газпром

•Татнефть

•Норникель

Топ-5 дивидендных акций

В прикрепленной таблице перечислены наиболее ликвидные бумаги.

Фавориты — черные металлурги

В таблице выделены семь акций-тяжеловесов из разных отраслей без признаков негатива на текущий момент. Их средняя историческая доходность с поправкой на отмены и переносы выплат составляет около 7,5% годовых:

•НЛМК

•МТС

•Газпром

•Татнефть

•Норникель

{kind=link}

#WUSH #аналитика #market_update

Whoosh планирует дивиденды в 2023

Кикшеринговый сервис Whoosh может выплатить дивиденды в 2023 г., сообщил финансовый директор компании Александр Синявский.

Согласно дивидендной политике, размер выплат зависит от соотношения Чистого долга к EBITDA:

•Чистый долг/EBITDA не более 1,5х — 50% от чистой прибыли

•Чистый долг/EBITDA более 1,5х, но не более 2,5х — 25%

•Чистый долг/EBITDA более 2,5х — дивидендов нет

Согласно отчету за 9 месяцев 2022 г., показатель Чистый долг/EBITDA составил 0,9х.

Акции отреагировали ростом на заявления финансового директора, по итогам сессии 22 февраля акции прибавили 1,54%. При этом в течение дня котировки поднимались на 9,6%, но скорректировались после корпоративных новостей и дивидендов.

Покупатели в очередной раз пытались преодолеть психологический уровень — 185 руб. — цена IPO, но в итоге акции сохранили прежние рамки широкого коридора.

Whoosh планирует дивиденды в 2023

Кикшеринговый сервис Whoosh может выплатить дивиденды в 2023 г., сообщил финансовый директор компании Александр Синявский.

Согласно дивидендной политике, размер выплат зависит от соотношения Чистого долга к EBITDA:

•Чистый долг/EBITDA не более 1,5х — 50% от чистой прибыли

•Чистый долг/EBITDA более 1,5х, но не более 2,5х — 25%

•Чистый долг/EBITDA более 2,5х — дивидендов нет

Согласно отчету за 9 месяцев 2022 г., показатель Чистый долг/EBITDA составил 0,9х.

Акции отреагировали ростом на заявления финансового директора, по итогам сессии 22 февраля акции прибавили 1,54%. При этом в течение дня котировки поднимались на 9,6%, но скорректировались после корпоративных новостей и дивидендов.

Покупатели в очередной раз пытались преодолеть психологический уровень — 185 руб. — цена IPO, но в итоге акции сохранили прежние рамки широкого коридора.

{kind=link}

#SELG #FEES #RTKM #GMKN #GAZP #ROSN #аналитика #market_update

Акции России с инвестиционным потенциалом

Часто причиной слабой динамики акций является то, что компания перешла в новый инвестиционный цикл. Вместо выплаты дивидендов и байбэков она тратит свободные средства на капитальные вложения.

Сейчас в России такое встречается особенно часто: бизнес заново выстраивает логистику и производство. Приведем примеры акций и отраслей, которые могут хорошо выстрелить в будущем — за счет крупных инвестиций, сделанных сегодня.

Как это измерить

Речь про CAPEX / Sales (капитальные затраты / выручка) — он соотносит инвестиции компании в новые проекты и инфраструктуру с размером выручки. В среднем по рынку это около 10%, но у многих российских компаний сейчас этот показатель в разы выше.

Ниже прикреплена таблица с расчетами актуального коэффициента СAPEX / Выручка. Компании отсортированы от большего к меньшему.

Особенно интересно сейчас выглядят Селигдар, ФСК и Ростелеком.

Перспективные тяжеловесы

Для инвесторов, разумеется, наибольший интерес представляют самые крупные и ликвидные бумаги, поэтому стоит отдельно отметить те из них, которые выгодно выделяются на общем фоне, то есть адаптируются к новой реальности и санкциям не только на словах, но и на деле.

Выше прочих (но ниже соседей по отрасли) стоит Норникель: около 24% его годовой выручки уходит на новые проекты и обновление инфраструктуры, что более чем в 2 раза превышает обычные для рынка значения. Компания явно готовится к будущему.

Газпром, несмотря на скептичное отношение рынка, тоже в числе активных инвесторов. Почти 20% выручки расходуется на инвестиции. То есть мы можем предположить, что заявления про разворот на Восток и Силу Сибири – 2 — это не только разговоры.

Из нефтяников выше прочих находится Роснефть, что опять же совпадает с публичными заявлениями: компания активно пробивает каналы сбыта в Китай и Азию в целом. И тратит на свои инвестпрограммы более 12% выручки. Для сравнения, у ЛУКОЙЛа сейчас коэффициент ниже 5%.

Акции России с инвестиционным потенциалом

Часто причиной слабой динамики акций является то, что компания перешла в новый инвестиционный цикл. Вместо выплаты дивидендов и байбэков она тратит свободные средства на капитальные вложения.

Сейчас в России такое встречается особенно часто: бизнес заново выстраивает логистику и производство. Приведем примеры акций и отраслей, которые могут хорошо выстрелить в будущем — за счет крупных инвестиций, сделанных сегодня.

Как это измерить

Речь про CAPEX / Sales (капитальные затраты / выручка) — он соотносит инвестиции компании в новые проекты и инфраструктуру с размером выручки. В среднем по рынку это около 10%, но у многих российских компаний сейчас этот показатель в разы выше.

Ниже прикреплена таблица с расчетами актуального коэффициента СAPEX / Выручка. Компании отсортированы от большего к меньшему.

Особенно интересно сейчас выглядят Селигдар, ФСК и Ростелеком.

Перспективные тяжеловесы

Для инвесторов, разумеется, наибольший интерес представляют самые крупные и ликвидные бумаги, поэтому стоит отдельно отметить те из них, которые выгодно выделяются на общем фоне, то есть адаптируются к новой реальности и санкциям не только на словах, но и на деле.

Выше прочих (но ниже соседей по отрасли) стоит Норникель: около 24% его годовой выручки уходит на новые проекты и обновление инфраструктуры, что более чем в 2 раза превышает обычные для рынка значения. Компания явно готовится к будущему.

Газпром, несмотря на скептичное отношение рынка, тоже в числе активных инвесторов. Почти 20% выручки расходуется на инвестиции. То есть мы можем предположить, что заявления про разворот на Восток и Силу Сибири – 2 — это не только разговоры.

Из нефтяников выше прочих находится Роснефть, что опять же совпадает с публичными заявлениями: компания активно пробивает каналы сбыта в Китай и Азию в целом. И тратит на свои инвестпрограммы более 12% выручки. Для сравнения, у ЛУКОЙЛа сейчас коэффициент ниже 5%.

{kind=link}

#LKOH #аналитика

ЛУКОЙЛ. Удастся ли переломить тренд

В предыдущий торговый день акции компании ЛУКОЙЛ снизились на 0,13%, закрытие прошло на отметке 3909,5 руб. Бумага выглядела на уровне рынка, снизившегося на 0,23%. Объем торгов акцией на основном рынке составил 0,8 млрд руб. при среднем за месяц 1,2 млрд руб.

Внешний фон

Внешний фон с утра складывается смешанный. Азиатские индексы торгуются разнонаправленно. Фьючерс на S&P 500 падает на 0,05%. Нефть Brent сегодня в плюсе на 0,8%.

Уровни поддержки: 3900 / 3800 / 3750

Уровни сопротивления: 3950 / 4000 / 4100 / 4150

Краткосрочная картина

•Бумаги ЛУКОЙЛа в среду временно уходили ниже 3900 руб., но покупатели оперативно выкупили всю просадку. Это позитивный сигнал, который повышает вероятность на рост при благоприятном рыночном и отраслевом фоне.

•В четверг 23 февраля цены на нефть подскочили на 2% и сегодня с утра продолжают расти. Это может поддержать интерес спекулянтов к покупкам на сегодняшней сессии.

•Между тем, сверху инструмент ограничивает верхняя граница нисходящего канала, пробить которую без полноценного драйвера может быть сложно. Для перелома тренда котировкам нужно зафиксироваться хотя бы выше 3940 п.

•Ключевым сдерживающим фактором выступает неопределенность, которую несут в себе санкции на нефтепродукты. Если они не окажут сильного негативного эффекта на отрасль, покупатели будут постепенно присматриваться к нефтяникам, выбирая интересные бумаги на среднесрок. Высокий уровень корпоративного управления и прозрачная дивидендная политика делают акции ЛУКОЙЛа интересным претендентом на выкуп просадки.

Долгосрочная картина

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют достаточно противоречивую картину. Эмбарго на нефть и нефтепродукты в ЕС несет ощутимые риски для компании, но перенаправление поставок может позволить сохранить достойные прибыли на фоне высоких мировых цен на нефть.

•Снизу значимой зоной поддержки выступает коридор 3600–3700 руб. Целью восстановления при благоприятной конъюнктуре может быть круглая отметка 5000 руб.

ЛУКОЙЛ. Удастся ли переломить тренд

В предыдущий торговый день акции компании ЛУКОЙЛ снизились на 0,13%, закрытие прошло на отметке 3909,5 руб. Бумага выглядела на уровне рынка, снизившегося на 0,23%. Объем торгов акцией на основном рынке составил 0,8 млрд руб. при среднем за месяц 1,2 млрд руб.

Внешний фон

Внешний фон с утра складывается смешанный. Азиатские индексы торгуются разнонаправленно. Фьючерс на S&P 500 падает на 0,05%. Нефть Brent сегодня в плюсе на 0,8%.

Уровни поддержки: 3900 / 3800 / 3750

Уровни сопротивления: 3950 / 4000 / 4100 / 4150

Краткосрочная картина

•Бумаги ЛУКОЙЛа в среду временно уходили ниже 3900 руб., но покупатели оперативно выкупили всю просадку. Это позитивный сигнал, который повышает вероятность на рост при благоприятном рыночном и отраслевом фоне.

•В четверг 23 февраля цены на нефть подскочили на 2% и сегодня с утра продолжают расти. Это может поддержать интерес спекулянтов к покупкам на сегодняшней сессии.

•Между тем, сверху инструмент ограничивает верхняя граница нисходящего канала, пробить которую без полноценного драйвера может быть сложно. Для перелома тренда котировкам нужно зафиксироваться хотя бы выше 3940 п.

•Ключевым сдерживающим фактором выступает неопределенность, которую несут в себе санкции на нефтепродукты. Если они не окажут сильного негативного эффекта на отрасль, покупатели будут постепенно присматриваться к нефтяникам, выбирая интересные бумаги на среднесрок. Высокий уровень корпоративного управления и прозрачная дивидендная политика делают акции ЛУКОЙЛа интересным претендентом на выкуп просадки.

Долгосрочная картина

•Долгосрочный взгляд на акции умеренно позитивный. Фундаментальные факторы формируют достаточно противоречивую картину. Эмбарго на нефть и нефтепродукты в ЕС несет ощутимые риски для компании, но перенаправление поставок может позволить сохранить достойные прибыли на фоне высоких мировых цен на нефть.

•Снизу значимой зоной поддержки выступает коридор 3600–3700 руб. Целью восстановления при благоприятной конъюнктуре может быть круглая отметка 5000 руб.

{kind=link}

#TCSG #аналитика #market_update

Бумаги TCS Group растут на 4,5%. Санкций не будет

Депозитарный расписки TCS Group растут на 4,5% на фоне отсутствия санкций в отношении компании. Тинькофф банк не попал в санкционный список Великобритании, что способствовало сокращению дисконта в бумагах.

На прошлой неделе на рынке появились слухи, что TCS Group может оказаться под новыми санкциями, которые планируют приурочить к годовщине начала СВО страны G7 и ЕС. Бумаги компании потеряли почти 10% после этих новостей.

Сегодня Британский МИД объявил о новых ограничениях. Среди банков под удар попали Банк Санкт-Петербург (-1,5%), Уралсиб (-3,8%), Зенит и МТС-Банк. Тинькофф банк под новые ограничения не попал.

Если взять за ориентир ценовые уровни, на которых торговались расписки TCS до появления слухов о санкциях, то потенциал для восстановления еще присутствует. С текущих уровней котировки могут прибавить еще порядка 6% и вернуться в область 2735–2750 руб.

Бумаги TCS Group растут на 4,5%. Санкций не будет

Депозитарный расписки TCS Group растут на 4,5% на фоне отсутствия санкций в отношении компании. Тинькофф банк не попал в санкционный список Великобритании, что способствовало сокращению дисконта в бумагах.

На прошлой неделе на рынке появились слухи, что TCS Group может оказаться под новыми санкциями, которые планируют приурочить к годовщине начала СВО страны G7 и ЕС. Бумаги компании потеряли почти 10% после этих новостей.

Сегодня Британский МИД объявил о новых ограничениях. Среди банков под удар попали Банк Санкт-Петербург (-1,5%), Уралсиб (-3,8%), Зенит и МТС-Банк. Тинькофф банк под новые ограничения не попал.

Если взять за ориентир ценовые уровни, на которых торговались расписки TCS до появления слухов о санкциях, то потенциал для восстановления еще присутствует. С текущих уровней котировки могут прибавить еще порядка 6% и вернуться в область 2735–2750 руб.

{kind=link}

#WMT #HD #MRNA #market_update

3 американские бумаги на неделю

Рынок США на этой неделе заметно просел. S&P 500 потерял около 3%. Квартальную отчетность представили 94% компаний индекса.

68% предприятий представили позитивный сюрприз по прибыли на акцию, 66% — позитивный по выручке. По данным FactSet, cводная EPS S&P 500 сократилась на 4,8% (г/г). В лидерах — сегменты нефти и газа (+57,7%), промышленный (38,2%). В аутсайдерах — коммуникационые услуги (-26,3%), материалы (-24,6%).

На этой неделе с квартальными релизами выступили Baidu, Alibaba, NVIDIA, Wal-Mart, Home Depot, Moderna. Несмотря на состоявшиеся рывки, отчетность может быть отыграна на следующей неделе.

Wal-Mart

Крупнейший в мире традиционный ритейлер представил квартальную отчетность во вторник, до открытия торгов в США. Данные были восприняты негативно. Прибыль без учета разовых факторов составила $1,71 (прогноз: $1,52). Выручка увеличилась на 7,3% и достигла $164,05 млрд (прогноз: $159,76 млрд). Прогноз компании разочаровал инвесторов. Wal-Mart владеет около 10,5 тыс. магазинов в 24 странах мира, плюс работает в сфере электронной коммерции. Сопоставимые продажи в США выросли на 8,3%. Продажи в мелкооптовой сети Sam's Club увеличились на 12,2%, на международных рынках — выросли 2,1%.

Со вторника по пятницу акции WMT потеряли около 2,5%, котировка на пятницу — $142,5. В конце недели начался отскок наверх. При закреплении над $147,5 локальной целью станет $154.

Home Depot

Крупнейший в мире ритейлер товаров для дома представил квартальную отчетность во вторник, до открытия торгов в США. Чистая прибыль составила $3,36 млрд, или $3,3 в расчете на акцию, по сравнению с $3,35 млрд, полученными за сопоставимый период прошлого года. Показатель в расчете на акцию совпал с консенсус-прогнозом аналитиков. Выручка выросла на 0,3%, до $35,83 млрд (прогноз: $35,97 млрд). Home Depot владеет 2,3 тыс. магазинов в США, Канаде и Мексике. Руководство ритейлера товаров для дома рекомендовало увеличить квартальные дивиденды на 10%. Дивидендная доходность — 2,6% годовых.

Со вторника по пятницу бумаги упали на 7%, котировка на пятницу — $296,7. В конце недели они оттолкнулись от уровня поддержки $293. Цель при отскоке — $310.

Moderna

Биофармацевтическая компания представила квартальную отчетность в четверг, до открытия торгов в США. Данные разочаровали инвесторов. Продажи продуктов упали на 30%, до $4,9 млрд. Ключевой драйвер падения — просадка в продажах вакцины от COVID-19. Компания ожидает около $5 млрд в 2023 г. от продаж препаратов, связанных с коронавирусом, и дополнительные продажи на ключевых рынках.

В пятницу акции падают на 5,6%, котировка — $139,3. С открытия четверга они потеряли около 12%. С вероятностью более 50% бумаги могут опуститься в район $120 и нащупать там поддержку.

3 американские бумаги на неделю

Рынок США на этой неделе заметно просел. S&P 500 потерял около 3%. Квартальную отчетность представили 94% компаний индекса.

68% предприятий представили позитивный сюрприз по прибыли на акцию, 66% — позитивный по выручке. По данным FactSet, cводная EPS S&P 500 сократилась на 4,8% (г/г). В лидерах — сегменты нефти и газа (+57,7%), промышленный (38,2%). В аутсайдерах — коммуникационые услуги (-26,3%), материалы (-24,6%).

На этой неделе с квартальными релизами выступили Baidu, Alibaba, NVIDIA, Wal-Mart, Home Depot, Moderna. Несмотря на состоявшиеся рывки, отчетность может быть отыграна на следующей неделе.

Wal-Mart

Крупнейший в мире традиционный ритейлер представил квартальную отчетность во вторник, до открытия торгов в США. Данные были восприняты негативно. Прибыль без учета разовых факторов составила $1,71 (прогноз: $1,52). Выручка увеличилась на 7,3% и достигла $164,05 млрд (прогноз: $159,76 млрд). Прогноз компании разочаровал инвесторов. Wal-Mart владеет около 10,5 тыс. магазинов в 24 странах мира, плюс работает в сфере электронной коммерции. Сопоставимые продажи в США выросли на 8,3%. Продажи в мелкооптовой сети Sam's Club увеличились на 12,2%, на международных рынках — выросли 2,1%.

Со вторника по пятницу акции WMT потеряли около 2,5%, котировка на пятницу — $142,5. В конце недели начался отскок наверх. При закреплении над $147,5 локальной целью станет $154.

Home Depot

Крупнейший в мире ритейлер товаров для дома представил квартальную отчетность во вторник, до открытия торгов в США. Чистая прибыль составила $3,36 млрд, или $3,3 в расчете на акцию, по сравнению с $3,35 млрд, полученными за сопоставимый период прошлого года. Показатель в расчете на акцию совпал с консенсус-прогнозом аналитиков. Выручка выросла на 0,3%, до $35,83 млрд (прогноз: $35,97 млрд). Home Depot владеет 2,3 тыс. магазинов в США, Канаде и Мексике. Руководство ритейлера товаров для дома рекомендовало увеличить квартальные дивиденды на 10%. Дивидендная доходность — 2,6% годовых.

Со вторника по пятницу бумаги упали на 7%, котировка на пятницу — $296,7. В конце недели они оттолкнулись от уровня поддержки $293. Цель при отскоке — $310.

Moderna

Биофармацевтическая компания представила квартальную отчетность в четверг, до открытия торгов в США. Данные разочаровали инвесторов. Продажи продуктов упали на 30%, до $4,9 млрд. Ключевой драйвер падения — просадка в продажах вакцины от COVID-19. Компания ожидает около $5 млрд в 2023 г. от продаж препаратов, связанных с коронавирусом, и дополнительные продажи на ключевых рынках.

В пятницу акции падают на 5,6%, котировка — $139,3. С открытия четверга они потеряли около 12%. С вероятностью более 50% бумаги могут опуститься в район $120 и нащупать там поддержку.

#1055 #1919 #2883 #market_update

Что может предложить гонконгский биржа на ближайший месяц

China Southern Airlines Company Limited

Крупнейшая авиакомпания Китая, основанная 1 июля 1988 г. после реструктуризации авиакомпании CAAC Airlines. Входит в «большую тройку» авиакомпаний Китая (наряду с Air China и China Eastern Airlines), а также является шестой по величине авиакомпанией в мире по количеству перевезенных пассажиров, плюс крупнейшей авиакомпанией Азии.

Целевая цена — HKD 7,70

COSCO Shipping Holdings Co Ltd.

Была основана в марте 2005 г. Приоритетные направления — контейнерные перевозки и услуги грузовых терминалов. В 2018 г. компания приобрела Orient Overseas International Ltd.. Также COSCO управляет терминалами через дочернюю структуру COSCO Shipping Ports Ltd — на конец 2021 г. доля COSCO Shipping Holdings в ней составляла 50,23%.

Целевая цена — HKD 11,87

China Oilfield Services Ltd – крупнейший интегрированный поставщик нефтесервисных услуг в Китае. Они применяются на различных стадиях морской разведки нефти и газа, разработки месторождений и добычи. Крупнейшие внешние рынки компании — страны Европы, Ближнего Востока, Северной Америки и Юго-Восточной Азии. Корпорация представлена в четырех ключевых сегментах бизнеса: услуги бурения, нефтесервисных технологий, обслуживание нефтетанкеров, а также геофизические исследования. На 2021 г. компания владела 57 буровыми платформами.

Целевая цена — HKD 11,00

Что может предложить гонконгский биржа на ближайший месяц

China Southern Airlines Company Limited

Крупнейшая авиакомпания Китая, основанная 1 июля 1988 г. после реструктуризации авиакомпании CAAC Airlines. Входит в «большую тройку» авиакомпаний Китая (наряду с Air China и China Eastern Airlines), а также является шестой по величине авиакомпанией в мире по количеству перевезенных пассажиров, плюс крупнейшей авиакомпанией Азии.

Целевая цена — HKD 7,70

COSCO Shipping Holdings Co Ltd.

Была основана в марте 2005 г. Приоритетные направления — контейнерные перевозки и услуги грузовых терминалов. В 2018 г. компания приобрела Orient Overseas International Ltd.. Также COSCO управляет терминалами через дочернюю структуру COSCO Shipping Ports Ltd — на конец 2021 г. доля COSCO Shipping Holdings в ней составляла 50,23%.

Целевая цена — HKD 11,87

China Oilfield Services Ltd – крупнейший интегрированный поставщик нефтесервисных услуг в Китае. Они применяются на различных стадиях морской разведки нефти и газа, разработки месторождений и добычи. Крупнейшие внешние рынки компании — страны Европы, Ближнего Востока, Северной Америки и Юго-Восточной Азии. Корпорация представлена в четырех ключевых сегментах бизнеса: услуги бурения, нефтесервисных технологий, обслуживание нефтетанкеров, а также геофизические исследования. На 2021 г. компания владела 57 буровыми платформами.

Целевая цена — HKD 11,00

#market_update

Надёжные отечественные облигации

Брусника финанс 001Р-02

Региональный девелопер, входит в топ-20 застройщиков по объему текущего строительства. Обладает диверсифицированным портфелем проектов с земельным банком почти 6,5 тыс. кв. м. Компания обладает сильным бизнес-профилем, высокой рентабельностью, низкой долговой нагрузкой и комфортным графиком погашения долга. Входит в перечень системообразующих предприятий.

Рейтинг A-(RU) от агентства АКРА (подтвержден 3 марта 2022 г).

Самолет ГК-БО-П11

Группа объединяет ряд ведущих российских девелоперских компаний полного цикла, возводит объекты недвижимости в Москве, Московской и Ленинградской областях. Компания стремительно развивается и наращивает финансовые показатели.

В январе 2023 г. АКРА повысило кредитный рейтинг до «А(RU)», со «стабильным» прогнозом.

МБЭС 001Р-02

Международный банк экономического развития, крупнейшим акционером которого является Российская Федерация. Банк осуществляет целевую поддержку экспортно-импортных операций в странах-членах Банка путем предоставления кредитов и участия в синдицированных сделках. Основа кредитоспособности: сильные баланс и капитал, а также поддержка акционеров.

Обладает максимальным рейтингом AAA(RU) по национальной шкале от АКРА.

О'КЕЙ Финанс 001Р-01

Крупный российский ритейлер, управляющий сетью одноименных гипермаркетов и динамично развивающейся сетью дискаунтеров «ДА!» общей торговой площадью более 620 тыс. кв. м. Свежий выпуск 001Р-01 предполагает премию по доходности к остальным бумагам этого же эмитента, что делает его интересной идеей. Кумулятивная доходность может составить 8,5% за полгода.

Рейтинг эмитента ruA- «стабильный» от агентства Эксперт РА.

РЕСО Лизинг БО-П-11

Компания является крупным игроком на российском лизинговом рынке. Бизнес эмитента характеризуется сильной рыночной позицией, высокой достаточностью капитала, хорошим качеством лизингового портфеля и комфортной ликвидной позицией.

Рейтинг ruA+ «стабильный» от агентства Эксперт РА подтвержден 26 апреля 2022 г.

Надёжные отечественные облигации

Брусника финанс 001Р-02

Региональный девелопер, входит в топ-20 застройщиков по объему текущего строительства. Обладает диверсифицированным портфелем проектов с земельным банком почти 6,5 тыс. кв. м. Компания обладает сильным бизнес-профилем, высокой рентабельностью, низкой долговой нагрузкой и комфортным графиком погашения долга. Входит в перечень системообразующих предприятий.

Рейтинг A-(RU) от агентства АКРА (подтвержден 3 марта 2022 г).

Самолет ГК-БО-П11

Группа объединяет ряд ведущих российских девелоперских компаний полного цикла, возводит объекты недвижимости в Москве, Московской и Ленинградской областях. Компания стремительно развивается и наращивает финансовые показатели.

В январе 2023 г. АКРА повысило кредитный рейтинг до «А(RU)», со «стабильным» прогнозом.

МБЭС 001Р-02

Международный банк экономического развития, крупнейшим акционером которого является Российская Федерация. Банк осуществляет целевую поддержку экспортно-импортных операций в странах-членах Банка путем предоставления кредитов и участия в синдицированных сделках. Основа кредитоспособности: сильные баланс и капитал, а также поддержка акционеров.

Обладает максимальным рейтингом AAA(RU) по национальной шкале от АКРА.

О'КЕЙ Финанс 001Р-01

Крупный российский ритейлер, управляющий сетью одноименных гипермаркетов и динамично развивающейся сетью дискаунтеров «ДА!» общей торговой площадью более 620 тыс. кв. м. Свежий выпуск 001Р-01 предполагает премию по доходности к остальным бумагам этого же эмитента, что делает его интересной идеей. Кумулятивная доходность может составить 8,5% за полгода.

Рейтинг эмитента ruA- «стабильный» от агентства Эксперт РА.

РЕСО Лизинг БО-П-11

Компания является крупным игроком на российском лизинговом рынке. Бизнес эмитента характеризуется сильной рыночной позицией, высокой достаточностью капитала, хорошим качеством лизингового портфеля и комфортной ликвидной позицией.

Рейтинг ruA+ «стабильный» от агентства Эксперт РА подтвержден 26 апреля 2022 г.

#SBER #QIWI #RUAL #market_update

5 идей в российских акциях: на какие бумаги стоит обратить внимание (Часть 1)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Коррекция прервана

Предлагаем обратить внимание на акции Сбербанка. Ситуация в банковском секторе не такая страшная, как могло показаться в прошлом году. По итогам 2022 г. Сбербанк заработал 300 млрд руб. прибыли несмотря на крупные убытки в I полугодии. Важно, что банк вернулся к публикации финансовой отчетности — для инвесторов это снижает риски из-за неопределенности. Учитывая сильные результаты, есть все шансы, что Сбер вернется к выплате дивидендов уже в 2023 г. Более того, устойчивое финансовое положение и крупная прибыль 2021 г. позволяют выплатить дивиденды выше, чем 50% от прибыли прошлого года.

Бумаги с октября 2022 г. находятся в растущем тренде, недавно были обновлены локальные вершины. После коррекции бумаги вновь начали подъем в рамках растущего тренда. На среднесрочном горизонте акции могут подняться к 180–200 руб.

Рост рентабельности переводов

В свете ожидаемого роста финансовых показателей за IV квартал стоит присмотреться к акциям Qiwi. Компания показала мощные результаты за III квартал на фоне роста рентабельности платежного сегмента, а также увеличения числа переводов. В IV квартале ожидается дальнейший рост объемов, что при сохраняющихся повышенных процентных ставках позволит Qiwi улучшить ключевые финансовые метрики.

Драйвером для бумаг станет отчет за IV квартал. Его дата пока не определена, ориентировочно — конец марта. При этом ожидания сильных показателей могут закладываться в бумаги заранее.

С технической точки зрения акции Qiwi двигаются в восходящем тренде. Движение последних пары недель укладывается в рамки коррекционного отката. В среднесрочной перспективе есть потенциал подъема к 525 руб.

Экспорт становится выгоднее

На фоне ослабления рубля стоит обратить внимание на акции РУСАЛа. Компания выигрывает от девальвации национальной валюты, по итогам I полугодия 2022 г. более 70% выручки формировалось за пределами СНГ. Цены на алюминий отскакивают после обновления локальных минимумов в октябре.

Дополнительным драйвером для акций РУСАЛа в среднесрочной перспективе является возвращение компании к выплате дивидендов. По итогам I полугодия 2022 г. были выплачены дивиденды в размере $0,02 на акцию. Дивдоходность на дату отсечки лишь 3,6%, однако важен сам факт, что выросла вероятность выплат в будущем.

На горизонте нескольких месяцев при сохранении слабости рубля бумаги могут подняться в район 50–52 руб. за акцию.

5 идей в российских акциях: на какие бумаги стоит обратить внимание (Часть 1)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Коррекция прервана

Предлагаем обратить внимание на акции Сбербанка. Ситуация в банковском секторе не такая страшная, как могло показаться в прошлом году. По итогам 2022 г. Сбербанк заработал 300 млрд руб. прибыли несмотря на крупные убытки в I полугодии. Важно, что банк вернулся к публикации финансовой отчетности — для инвесторов это снижает риски из-за неопределенности. Учитывая сильные результаты, есть все шансы, что Сбер вернется к выплате дивидендов уже в 2023 г. Более того, устойчивое финансовое положение и крупная прибыль 2021 г. позволяют выплатить дивиденды выше, чем 50% от прибыли прошлого года.

Бумаги с октября 2022 г. находятся в растущем тренде, недавно были обновлены локальные вершины. После коррекции бумаги вновь начали подъем в рамках растущего тренда. На среднесрочном горизонте акции могут подняться к 180–200 руб.

Рост рентабельности переводов

В свете ожидаемого роста финансовых показателей за IV квартал стоит присмотреться к акциям Qiwi. Компания показала мощные результаты за III квартал на фоне роста рентабельности платежного сегмента, а также увеличения числа переводов. В IV квартале ожидается дальнейший рост объемов, что при сохраняющихся повышенных процентных ставках позволит Qiwi улучшить ключевые финансовые метрики.

Драйвером для бумаг станет отчет за IV квартал. Его дата пока не определена, ориентировочно — конец марта. При этом ожидания сильных показателей могут закладываться в бумаги заранее.

С технической точки зрения акции Qiwi двигаются в восходящем тренде. Движение последних пары недель укладывается в рамки коррекционного отката. В среднесрочной перспективе есть потенциал подъема к 525 руб.

Экспорт становится выгоднее

На фоне ослабления рубля стоит обратить внимание на акции РУСАЛа. Компания выигрывает от девальвации национальной валюты, по итогам I полугодия 2022 г. более 70% выручки формировалось за пределами СНГ. Цены на алюминий отскакивают после обновления локальных минимумов в октябре.

Дополнительным драйвером для акций РУСАЛа в среднесрочной перспективе является возвращение компании к выплате дивидендов. По итогам I полугодия 2022 г. были выплачены дивиденды в размере $0,02 на акцию. Дивдоходность на дату отсечки лишь 3,6%, однако важен сам факт, что выросла вероятность выплат в будущем.

На горизонте нескольких месяцев при сохранении слабости рубля бумаги могут подняться в район 50–52 руб. за акцию.

#MGNT #CHMF #market_update

5 идей в российских акциях: на какие бумаги стоит обратить внимание (Часть 2)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Защитный сектор

Из бумаг с пониженным уровнем риска стоит отметить Магнит. Компания выглядит довольно слабо в последние месяцы из-за отказа от публикации отчетов и невыплаты дивидендов. Тем не менее операционные и финансовые показатели в 2022 г. должны быть довольно сильными.

Сильным драйвером для акций стало бы решение о возобновлении дивидендных выплат, но какой-либо информации по данному вопросу нет. В то же время отказ от дивидендов позволяет сокращать долговую нагрузку или направлять сэкономленные средства на M&A, реализацию инвестиционной программы.

Текущие уровни в бумаге выглядят интересными на средне- и долгосрочную перспективу. Ориентирами роста на ближайшие месяцы можно выделить 5250–5600 руб. Пробиться выше можно будет при возобновлении выплаты дивидендов.

Привлекательные цены на сталь

На фоне коррекции на российском рынке стоит обратить внимание на акции Северстали. Компания интересна, прежде всего, в свете роста цен на сталь в РФ. Мировые цены на сталь в последние месяцы выросли, но внутренние цены РФ исторически реагируют на динамику с лагом примерно в 2 месяца. Это создает возможности заработать на ориентированных на РФ металлургах.

Улучшение конъюнктуры позволит компании улучшить финансовые результаты в I полугодии 2023 г. При спокойной ситуации на рынке, Северсталь может вернуться к рассмотрению дивидендного вопроса ко второй половине года.

5 идей в российских акциях: на какие бумаги стоит обратить внимание (Часть 2)

Выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Защитный сектор

Из бумаг с пониженным уровнем риска стоит отметить Магнит. Компания выглядит довольно слабо в последние месяцы из-за отказа от публикации отчетов и невыплаты дивидендов. Тем не менее операционные и финансовые показатели в 2022 г. должны быть довольно сильными.

Сильным драйвером для акций стало бы решение о возобновлении дивидендных выплат, но какой-либо информации по данному вопросу нет. В то же время отказ от дивидендов позволяет сокращать долговую нагрузку или направлять сэкономленные средства на M&A, реализацию инвестиционной программы.

Текущие уровни в бумаге выглядят интересными на средне- и долгосрочную перспективу. Ориентирами роста на ближайшие месяцы можно выделить 5250–5600 руб. Пробиться выше можно будет при возобновлении выплаты дивидендов.

Привлекательные цены на сталь

На фоне коррекции на российском рынке стоит обратить внимание на акции Северстали. Компания интересна, прежде всего, в свете роста цен на сталь в РФ. Мировые цены на сталь в последние месяцы выросли, но внутренние цены РФ исторически реагируют на динамику с лагом примерно в 2 месяца. Это создает возможности заработать на ориентированных на РФ металлургах.

Улучшение конъюнктуры позволит компании улучшить финансовые результаты в I полугодии 2023 г. При спокойной ситуации на рынке, Северсталь может вернуться к рассмотрению дивидендного вопроса ко второй половине года.

#CHMF #аналитика

Северсталь. Появляются новые цели

В понедельник акции Северстали подорожали на 1,86%, до 1061 руб. Объем торгов составил 1,2 млрд руб.

Краткосрочная картина

•Котировки акций Северстали вчера обновили февральские и многомесячные максимумы, превысив отметку 1050.

•Закрепление выше данной отметки открывает дорогу для движения к 1080. На часовом графике присутствует перекупленность по сигналам RSI, но откат видится вероятным скорее из зоны 1080–1100 в рамках локального восходящего канала.

•Среднесрочный взгляд на акции компании остается позитивным: коррекция в середине месяца давала шанс на вход на более комфортных уровнях и сейчас реализуется новая волна роста.

Внешний фон

Индекс S&P 500 вчера вырос на 0,31%. Фьючерс на S&P 500 утром прибавляет 0,1%. Индексы АТР демонстрируют разнонаправленную динамику. Нефть Brent дорожает на 0,4% до $82,3 за баррель.

Уровни сопротивления: 1080 / 1100 / 1160

Уровни поддержки: 1050 / 1030 / 1020 / 990

Долгосрочная картина

•От рекордных уровней цена потеряла 45%. Был сломлен восходящий тренд, тянувшийся с 2014 г., на фоне новостей о введении блокирующих санкций США в отношении компании и ее контролирующего акционера.

•Компания ранее отличалась стабильными ежеквартальными дивидендами и высокой дивидендной доходностью. Сталелитейщик временно не публикует финансовую отчетность.

•Минимумы года были установлены в октябре, от них прошел существенный отскок. Цена уже закрепилась выше 200-дневной скользящей средней, что позволяет говорить о развороте нисходящего тренда. Среднесрочные ориентиры смещаются к максимумам апреля-мая 2022 г.

Северсталь. Появляются новые цели

В понедельник акции Северстали подорожали на 1,86%, до 1061 руб. Объем торгов составил 1,2 млрд руб.

Краткосрочная картина

•Котировки акций Северстали вчера обновили февральские и многомесячные максимумы, превысив отметку 1050.

•Закрепление выше данной отметки открывает дорогу для движения к 1080. На часовом графике присутствует перекупленность по сигналам RSI, но откат видится вероятным скорее из зоны 1080–1100 в рамках локального восходящего канала.

•Среднесрочный взгляд на акции компании остается позитивным: коррекция в середине месяца давала шанс на вход на более комфортных уровнях и сейчас реализуется новая волна роста.

Внешний фон

Индекс S&P 500 вчера вырос на 0,31%. Фьючерс на S&P 500 утром прибавляет 0,1%. Индексы АТР демонстрируют разнонаправленную динамику. Нефть Brent дорожает на 0,4% до $82,3 за баррель.

Уровни сопротивления: 1080 / 1100 / 1160

Уровни поддержки: 1050 / 1030 / 1020 / 990

Долгосрочная картина

•От рекордных уровней цена потеряла 45%. Был сломлен восходящий тренд, тянувшийся с 2014 г., на фоне новостей о введении блокирующих санкций США в отношении компании и ее контролирующего акционера.

•Компания ранее отличалась стабильными ежеквартальными дивидендами и высокой дивидендной доходностью. Сталелитейщик временно не публикует финансовую отчетность.

•Минимумы года были установлены в октябре, от них прошел существенный отскок. Цена уже закрепилась выше 200-дневной скользящей средней, что позволяет говорить о развороте нисходящего тренда. Среднесрочные ориентиры смещаются к максимумам апреля-мая 2022 г.

{kind=link}

#MTSS #аналитика

Что ждать от отчетности МТС

МТС опубликует финансовые результаты за IV квартал 2022 г. по МСФО в пятницу, 3 марта.

Мнение

Мы ждем стабильной динамики выручки и EBITDA.

•Выручка, по предположениям, выросла на 1% г/г до 144 млрд руб.

Расходы клиентов оставались консервативными, но рост в сегменте коммуникационных услуг все же немного ускорился благодаря повышению тарифов на мобильную связь в августе-октябре. Банковский сегмент также, вероятно, продолжил демонстрировать неплохой рост, который, однако, мог замедлиться. Вместе с тем позитивная динамика, вероятно, была в целом нивелирована продолжающимся падением продаж мобильных устройств.

•В результате скорректированная EBITDA, по нашим оценкам, снизилась на 1% г/г до 55 млрд руб. (рентабельность 38%).

•Прогнозируем снижение чистой прибыли на 62% г/г до 5,2 млрд руб. из-за убытка по курсовым разницам (снижение на 16% без учета прогнозируемого убытка по курсовым разницам), увеличения процентных расходов г/г и неблагоприятной базы сравнения налоговых расходов г/г.

Что ждать от отчетности МТС

МТС опубликует финансовые результаты за IV квартал 2022 г. по МСФО в пятницу, 3 марта.

Мнение

Мы ждем стабильной динамики выручки и EBITDA.

•Выручка, по предположениям, выросла на 1% г/г до 144 млрд руб.

Расходы клиентов оставались консервативными, но рост в сегменте коммуникационных услуг все же немного ускорился благодаря повышению тарифов на мобильную связь в августе-октябре. Банковский сегмент также, вероятно, продолжил демонстрировать неплохой рост, который, однако, мог замедлиться. Вместе с тем позитивная динамика, вероятно, была в целом нивелирована продолжающимся падением продаж мобильных устройств.

•В результате скорректированная EBITDA, по нашим оценкам, снизилась на 1% г/г до 55 млрд руб. (рентабельность 38%).

•Прогнозируем снижение чистой прибыли на 62% г/г до 5,2 млрд руб. из-за убытка по курсовым разницам (снижение на 16% без учета прогнозируемого убытка по курсовым разницам), увеличения процентных расходов г/г и неблагоприятной базы сравнения налоговых расходов г/г.