#GAZP #на_рынке_говорят

«Газпром» объявил, что в первом полугодии экспорт газа за пределы бывшего СССР составил 99,9 млрд кубометров (+26% г / г). Излишне говорить, что сильная динамика была подкреплена не только увеличением поставок газа в Китай через «Силу Сибири», но и напряженной ситуацией на рынке ЕС.

Поставки сырья в Турцию выросли на 209% г / г, в Германию — на 43% г / г, в Италию — на 14% г / г. Спотовые цены на газ в ЕС недавно достигли рекордно высокого уровня для этого времени года (TTF на сутки вперед на этой неделе превысил отметку в $400 за тысячу кубометров), поскольку закачка газа в хранилища остается ниже среднего исторического уровня, а «Газпром», похоже, придерживается стратегии price-over-volume и предпочитает не отправлять дополнительные объемы через Украину

Ранее на этой неделе «Газпром» отказался от дополнительных транзитных мощностей через Украину в июле, что на фоне ремонтных работ на трубопроводах «Северный поток» и «Ямал» может еще больше замедлить закачку в хранилища и, таким образом, поддержит цены.

Банкиры из JPMorgan считают, что у GAZP очень хорошое положение в условиях благоприятной конъюнктуры рынка газа, поскольку более 80% газовых контрактов привязаны к краткосрочным ориентирам. Поэтому аналитики рассчитывают, что дивидендная доходность за 2021-2022 финансовые годы превысит 20%.

«Газпром» объявил, что в первом полугодии экспорт газа за пределы бывшего СССР составил 99,9 млрд кубометров (+26% г / г). Излишне говорить, что сильная динамика была подкреплена не только увеличением поставок газа в Китай через «Силу Сибири», но и напряженной ситуацией на рынке ЕС.

Поставки сырья в Турцию выросли на 209% г / г, в Германию — на 43% г / г, в Италию — на 14% г / г. Спотовые цены на газ в ЕС недавно достигли рекордно высокого уровня для этого времени года (TTF на сутки вперед на этой неделе превысил отметку в $400 за тысячу кубометров), поскольку закачка газа в хранилища остается ниже среднего исторического уровня, а «Газпром», похоже, придерживается стратегии price-over-volume и предпочитает не отправлять дополнительные объемы через Украину

Ранее на этой неделе «Газпром» отказался от дополнительных транзитных мощностей через Украину в июле, что на фоне ремонтных работ на трубопроводах «Северный поток» и «Ямал» может еще больше замедлить закачку в хранилища и, таким образом, поддержит цены.

Банкиры из JPMorgan считают, что у GAZP очень хорошое положение в условиях благоприятной конъюнктуры рынка газа, поскольку более 80% газовых контрактов привязаны к краткосрочным ориентирам. Поэтому аналитики рассчитывают, что дивидендная доходность за 2021-2022 финансовые годы превысит 20%.

#FIVE #AFKS #на_рынке_говорят

Логистический оператор X5 5Post согласился объединить свои мощности с PickPoint. Онлайн-игроки теперь имеют доступ к 12 400 шкафчикам (9 000 у PickPoint и 3 400 у 5Post) и, кроме того, могут пользоваться сетью из 14 300 пунктов выдачи (4 000 у PickPoint и 10 300 у 5Post, в основном на базе магазинов «Пятерочка»).

Две компании также совмещают фулфилмент и транспортировку. Партнерство должно позволить 5Post расширить свой географический охват, в то время как PickPoint сможет получить доступ к основным клиентам 5Post, таким как AliExpress, iHerb, Joom и СберМаркет.

Также, по информации The Bell, АФК «Система» может вести переговоры о приобретении производителя косметики Natura Siberica. По имеющимся данным, нынешние акционеры Natura Siberica, семья ее основателя Андрея Трубникова, не планируют вести бизнес после потенциальной продажи. Natura Siberica потенциально может быть оценена в $100 млн, однако фактическая стоимость сделки может быть ниже из-за конфликта акционеров (члены семьи не имеют соглашения о том, кто управляет компанией) и того факта, что компания участвует в судебном процессе.

Логистический оператор X5 5Post согласился объединить свои мощности с PickPoint. Онлайн-игроки теперь имеют доступ к 12 400 шкафчикам (9 000 у PickPoint и 3 400 у 5Post) и, кроме того, могут пользоваться сетью из 14 300 пунктов выдачи (4 000 у PickPoint и 10 300 у 5Post, в основном на базе магазинов «Пятерочка»).

Две компании также совмещают фулфилмент и транспортировку. Партнерство должно позволить 5Post расширить свой географический охват, в то время как PickPoint сможет получить доступ к основным клиентам 5Post, таким как AliExpress, iHerb, Joom и СберМаркет.

Также, по информации The Bell, АФК «Система» может вести переговоры о приобретении производителя косметики Natura Siberica. По имеющимся данным, нынешние акционеры Natura Siberica, семья ее основателя Андрея Трубникова, не планируют вести бизнес после потенциальной продажи. Natura Siberica потенциально может быть оценена в $100 млн, однако фактическая стоимость сделки может быть ниже из-за конфликта акционеров (члены семьи не имеют соглашения о том, кто управляет компанией) и того факта, что компания участвует в судебном процессе.

#на_рынке_говорят #LKOH #TATN

По данным «Ведомостей» правительство рассматривает возможность увеличения налоговых поступлений на 400 млрд рублей в год с 2022 по 2024 годы за счет следующих мер:

▫️повышение налогов на добычу металлов и полезных ископаемых (+100 млрд рублей в год);

▫️корректировка и расширение налога на сверхприбыль на нефть (+90 млрд руб.);

▫️корректировка акцизов (+100 млрд руб. в год);

▫️повышение налогов на имущество физлиц и других налогов (+100 млрд рублей).

Что касается НДПИ, то пока неизвестно, какие изменения рассматривает правительство, и каково будет чистое влияние на нефтянку.

Напомним, что в прошлом году Минфин скорректировал параметры НДПИ типов 1 и 2, что должно было принести 80 млрд рублей. В начале этого года нефтедобывающие компании (в частности, «Татнефть», «Лукойл») вели переговоры с правительством о некотором снижении налогового бремени после прошлогоднего повышения за счет перевода активов с высокой степенью переработки и трудноизвлекаемых активов на режим НДПИ.

Несмотря на то, что планы правительства в отношении налогов в 2022 году еще не определены, последствия для нефтедобывающих компаний тяжело оценить. Но в любом случае, продолжающиеся дискуссии об изменении/корректировке налогового режима в российском нефтяном секторе могут быть негативно восприняты инвесторами.

По данным «Ведомостей» правительство рассматривает возможность увеличения налоговых поступлений на 400 млрд рублей в год с 2022 по 2024 годы за счет следующих мер:

▫️повышение налогов на добычу металлов и полезных ископаемых (+100 млрд рублей в год);

▫️корректировка и расширение налога на сверхприбыль на нефть (+90 млрд руб.);

▫️корректировка акцизов (+100 млрд руб. в год);

▫️повышение налогов на имущество физлиц и других налогов (+100 млрд рублей).

Что касается НДПИ, то пока неизвестно, какие изменения рассматривает правительство, и каково будет чистое влияние на нефтянку.

Напомним, что в прошлом году Минфин скорректировал параметры НДПИ типов 1 и 2, что должно было принести 80 млрд рублей. В начале этого года нефтедобывающие компании (в частности, «Татнефть», «Лукойл») вели переговоры с правительством о некотором снижении налогового бремени после прошлогоднего повышения за счет перевода активов с высокой степенью переработки и трудноизвлекаемых активов на режим НДПИ.

Несмотря на то, что планы правительства в отношении налогов в 2022 году еще не определены, последствия для нефтедобывающих компаний тяжело оценить. Но в любом случае, продолжающиеся дискуссии об изменении/корректировке налогового режима в российском нефтяном секторе могут быть негативно восприняты инвесторами.

#Brent #market_update

Участники ОПЕК+ не смогли прийти к соглашению о поставках и текущие квоты перенесены на август.

Вчера ОПЕК+ отменила запланированную встречу, поскольку спор между ОАЭ и остальной частью картеля остался неурегулированным

Напомним, изначально Россия и Саудовская Аравия предлагали увеличить добычу на 400 тысяч бррелей в сутки в августе-декабре 2021 года, а также продлить сделку до конца 2022 года. ОАЭ заявили, что видят обоснование для увеличения добычи в краткосрочной перспективе, но возражает против продления сделки по поставкам, если ее базовый уровень не будет увеличен до 3,8 млн баррелей в сутки (сейчас 3,2 млн).

Поскольку вчера соглашения не было, члены ОПЕК+ выбрали временное решение - просто перенести существующие квоты на август. По данным Bloomberg, министр нефти Ирака надеется, что переговоры могут возобновиться в ближайшие дни, а также подчеркнул, что ОПЕК+ не хочет дальнейшего роста цен на нефть.

Такая же позиция и у России - вице-премьер Александр Новак ранее отмечал, что длительный период высоких цен на нефть усилит инфляционное давление и, в конечном итоге, приведет к падению спроса. Хотя необходимость для ОПЕК+ в достижении соглашения кажется очевидной, новой даты переговоров еще нет.

Участники ОПЕК+ не смогли прийти к соглашению о поставках и текущие квоты перенесены на август.

Вчера ОПЕК+ отменила запланированную встречу, поскольку спор между ОАЭ и остальной частью картеля остался неурегулированным

Напомним, изначально Россия и Саудовская Аравия предлагали увеличить добычу на 400 тысяч бррелей в сутки в августе-декабре 2021 года, а также продлить сделку до конца 2022 года. ОАЭ заявили, что видят обоснование для увеличения добычи в краткосрочной перспективе, но возражает против продления сделки по поставкам, если ее базовый уровень не будет увеличен до 3,8 млн баррелей в сутки (сейчас 3,2 млн).

Поскольку вчера соглашения не было, члены ОПЕК+ выбрали временное решение - просто перенести существующие квоты на август. По данным Bloomberg, министр нефти Ирака надеется, что переговоры могут возобновиться в ближайшие дни, а также подчеркнул, что ОПЕК+ не хочет дальнейшего роста цен на нефть.

Такая же позиция и у России - вице-премьер Александр Новак ранее отмечал, что длительный период высоких цен на нефть усилит инфляционное давление и, в конечном итоге, приведет к падению спроса. Хотя необходимость для ОПЕК+ в достижении соглашения кажется очевидной, новой даты переговоров еще нет.

#ROSN #inside

«Роснефть» недавно сделала несколько объявлений по проекту «Восток Ойл». В частности, пилотные операции начнутся в 2022 году, сокращены на 5% капиталовложения и продано 5% акций консорциуму Vitol, но цена акций на это не отреагировала.

Банкиры из JPMorgan считают, что инвесторы ждут более ощутимых катализаторов стоимости «Востока». В этом контексте отметим, что на прошлой неделе министр нефти Индии прокомментировал, что встречался с руководством «Роснефти» для обсуждения сотрудничества и что ROSN планирует выездную презентацию «Востока» в Индии.

Аналитики считают это обнадеживающим фактором, учитывая, что Индия ранее уже заявляла о своей заинтересованности в проекте. Кроме того, председатель Aramco недавно вошел в совет директоров Reliance, что еще раз указывает на заинтересованность индийских компаний в налаживании более тесных связей с ОПЕК+.

Если индийские компании приобретут долю в «Востоке», это повысит доверие инвесторов к проекту и укрепит налоговый фон (неблагоприятные изменения в будущем менее вероятны при наличии международных партнеров), его экономику и оценку (cделка с Trafigura предполагает чистую приведенную стоимость в $85 млрд).

«Роснефть» недавно сделала несколько объявлений по проекту «Восток Ойл». В частности, пилотные операции начнутся в 2022 году, сокращены на 5% капиталовложения и продано 5% акций консорциуму Vitol, но цена акций на это не отреагировала.

Банкиры из JPMorgan считают, что инвесторы ждут более ощутимых катализаторов стоимости «Востока». В этом контексте отметим, что на прошлой неделе министр нефти Индии прокомментировал, что встречался с руководством «Роснефти» для обсуждения сотрудничества и что ROSN планирует выездную презентацию «Востока» в Индии.

Аналитики считают это обнадеживающим фактором, учитывая, что Индия ранее уже заявляла о своей заинтересованности в проекте. Кроме того, председатель Aramco недавно вошел в совет директоров Reliance, что еще раз указывает на заинтересованность индийских компаний в налаживании более тесных связей с ОПЕК+.

Если индийские компании приобретут долю в «Востоке», это повысит доверие инвесторов к проекту и укрепит налоговый фон (неблагоприятные изменения в будущем менее вероятны при наличии международных партнеров), его экономику и оценку (cделка с Trafigura предполагает чистую приведенную стоимость в $85 млрд).

{kind=link}

#TATN #на_рынке_говорят

«Татнефть» и венгерская MOL подписали соглашение о создании RMB-RUSS. Доли в СП распределятся так: TATN — 49% / MOL — 51%. Компании построят установку для производства битума, модифицированного каучуком (RMB) на НПЗ TATN Taneco.

Ожидается, что за счет своей особенности RMB позволит снизить затраты на содержание дорог. Объект будет использовать технологии MOL и начнет работу в 2023 году, а мощность составит 25 тысяч тонн в год и должен обеспечивать вторичную переработку до 500 тысяч шин в год.

Общий объем инвестиций в проект оценивается в 1,2 млрд рублей, часть из которых должна быть профинансирована в рамках тендера Венгерского агентства поддержки экспорта (HEPA).

По мнению аналитиков JPMorgan, СП хорошо вписывается в стратегию «Татнефти», которая наряду с добычей и переработкой нефти предусматривает развитие шинного / нефтехимического сегментов. В долгосрок «Татнефть» могла бы рассмотреть возможность дальнейшего увеличения своей доли в нефтехимической отрасли, особенно с учетом ее нулевых чистых обязательств на 2050 год.

«Татнефть» и венгерская MOL подписали соглашение о создании RMB-RUSS. Доли в СП распределятся так: TATN — 49% / MOL — 51%. Компании построят установку для производства битума, модифицированного каучуком (RMB) на НПЗ TATN Taneco.

Ожидается, что за счет своей особенности RMB позволит снизить затраты на содержание дорог. Объект будет использовать технологии MOL и начнет работу в 2023 году, а мощность составит 25 тысяч тонн в год и должен обеспечивать вторичную переработку до 500 тысяч шин в год.

Общий объем инвестиций в проект оценивается в 1,2 млрд рублей, часть из которых должна быть профинансирована в рамках тендера Венгерского агентства поддержки экспорта (HEPA).

По мнению аналитиков JPMorgan, СП хорошо вписывается в стратегию «Татнефти», которая наряду с добычей и переработкой нефти предусматривает развитие шинного / нефтехимического сегментов. В долгосрок «Татнефть» могла бы рассмотреть возможность дальнейшего увеличения своей доли в нефтехимической отрасли, особенно с учетом ее нулевых чистых обязательств на 2050 год.

#MGNT #inside

«Магнит» провел конференцию с инвесторами, основными темами которой стал рост LFL на 20-30% в магазинах, которые были преобразованы в дискаунтеры. Ритейлер близок к объявлению о полномасштабном развертывании данного формата уже с 2022 года, а теоретический потенциал увеличения торговых площадей, по мнению аналитиков JPMorgan, 1 - 1,5% в год.

«Моя цена» от «Магнита» - это магазин популярных товаров по доступным ценам. Они гораздо меньше по площади, не так удобно расположены и менее дифферсифицированы с точки зрения ассортимента. При этом совпадение ассортимента с магазинами у дома очень велико, и на одних и тех же артикулах жесткие дискаунтеры предлагают цены на 15% ниже, что вызывает естественный вопрос о риске каннибализации.

«Магнит» признал факт внутренней конкуренции, но отмечает, что она была минимальной - до 5% по посещаемости. Однако открытые ранее дискаунтеры не расположены в непосредственной близости от магазинов шаговой доступности. Таким образом, в будущем ожидается более значительное влияние на трафик.

Клиенты сети «Моя цена» ищут скидки, менее лояльны и менее привлекательны с экономической точки зрения. Здесь также стоит отметить, что просто рациональный потребитель также захочет покупать те же продукты по ценам на 15% ниже, что, возможно, приведет к большему сбою трафика для основного бизнеса в будущем.

На данном этапе «Магнит», похоже, внимательно выбирает правильные места для дискаунтеров - села, районы с низким уровнем доходов населения, менее удобные места. Это означает, что неопределенность относительно окончательного влияния внедрения дискаунтера на цены и прибыль в отрасли будет сохраняться дольше.

В настоящее время у «Магнита» 76 магазинов-дискаунтеров в пилотной фазе, и к концу года их количество увеличится до 200, что и дает увеличение на +1 — 1,5% торговых площадей.

«Магнит» провел конференцию с инвесторами, основными темами которой стал рост LFL на 20-30% в магазинах, которые были преобразованы в дискаунтеры. Ритейлер близок к объявлению о полномасштабном развертывании данного формата уже с 2022 года, а теоретический потенциал увеличения торговых площадей, по мнению аналитиков JPMorgan, 1 - 1,5% в год.

«Моя цена» от «Магнита» - это магазин популярных товаров по доступным ценам. Они гораздо меньше по площади, не так удобно расположены и менее дифферсифицированы с точки зрения ассортимента. При этом совпадение ассортимента с магазинами у дома очень велико, и на одних и тех же артикулах жесткие дискаунтеры предлагают цены на 15% ниже, что вызывает естественный вопрос о риске каннибализации.

«Магнит» признал факт внутренней конкуренции, но отмечает, что она была минимальной - до 5% по посещаемости. Однако открытые ранее дискаунтеры не расположены в непосредственной близости от магазинов шаговой доступности. Таким образом, в будущем ожидается более значительное влияние на трафик.

Клиенты сети «Моя цена» ищут скидки, менее лояльны и менее привлекательны с экономической точки зрения. Здесь также стоит отметить, что просто рациональный потребитель также захочет покупать те же продукты по ценам на 15% ниже, что, возможно, приведет к большему сбою трафика для основного бизнеса в будущем.

На данном этапе «Магнит», похоже, внимательно выбирает правильные места для дискаунтеров - села, районы с низким уровнем доходов населения, менее удобные места. Это означает, что неопределенность относительно окончательного влияния внедрения дискаунтера на цены и прибыль в отрасли будет сохраняться дольше.

В настоящее время у «Магнита» 76 магазинов-дискаунтеров в пилотной фазе, и к концу года их количество увеличится до 200, что и дает увеличение на +1 — 1,5% торговых площадей.

#ALRS #аналитика

АЛРОСА опубликовала результаты продаж и показатели за второй квартал в $1,18 млрд совпали с прогнозами банкиров из JPMorgan. Учитывая конструктивные комментарии руководства по поводу результатов, ожидается, что реакция рынка, скорее всего, будет между нейтральной до отчасти положительной.

На что обратить внимание:

▫️АЛРОСА продала бриллиантов на $36 млн в июне, что выше среднего показателя за 5 месяцев 2021 года ($14 млн), благодаря дополнительной выручке от продажи 100-каратного бриллианта «Зрелище»;

▫️По данным компании, продажи, превышающие средние трехлетние уровни до COVID-19 на 25%, были обусловлены ростом индекса цен и нормализацией ассортимента продукции, поскольку запасы по более низкой цене, накопленные в 2019-2020 годах, были полностью проданы во втором квартале;

▫️АЛРОСА продолжила постепенно повышать цены во II квартале и видит возможности для дальнейшего роста цен, чему способствуют «почти полное отсутствие запасов» и высокий спрос со стороны предприятий среднего звена;

▫️Руководство отметило, что спрос на алмазное сырье «остается высоким» в результате комбинации высокого спроса на ювелирные изделия с бриллиантами на всех ключевых рынках и низких запасов алмазного сырья в индийском сегменте.

В целом АЛРОСА видит, что «рынок алмазного сырья вступает в длительный период дефицита предложения».

АЛРОСА опубликовала результаты продаж и показатели за второй квартал в $1,18 млрд совпали с прогнозами банкиров из JPMorgan. Учитывая конструктивные комментарии руководства по поводу результатов, ожидается, что реакция рынка, скорее всего, будет между нейтральной до отчасти положительной.

На что обратить внимание:

▫️АЛРОСА продала бриллиантов на $36 млн в июне, что выше среднего показателя за 5 месяцев 2021 года ($14 млн), благодаря дополнительной выручке от продажи 100-каратного бриллианта «Зрелище»;

▫️По данным компании, продажи, превышающие средние трехлетние уровни до COVID-19 на 25%, были обусловлены ростом индекса цен и нормализацией ассортимента продукции, поскольку запасы по более низкой цене, накопленные в 2019-2020 годах, были полностью проданы во втором квартале;

▫️АЛРОСА продолжила постепенно повышать цены во II квартале и видит возможности для дальнейшего роста цен, чему способствуют «почти полное отсутствие запасов» и высокий спрос со стороны предприятий среднего звена;

▫️Руководство отметило, что спрос на алмазное сырье «остается высоким» в результате комбинации высокого спроса на ювелирные изделия с бриллиантами на всех ключевых рынках и низких запасов алмазного сырья в индийском сегменте.

В целом АЛРОСА видит, что «рынок алмазного сырья вступает в длительный период дефицита предложения».

{kind=link}

#на_рынке_говорят #market_update

«Ъ» пишет, что оптовые цены на бензин в России растут, почти достигнув отметки 59 тысяч рублей за тонну. На фоне сезона отпусков внутренний спрос на топливо был высоким в сезон, а отсутствие решения ОПЕК+ может помешать нефтяникам увеличить внутренние поставки в ближайшие месяцы, что может привести к еще большему росту цен.

В июне правительство заявило, что рассматривает различные варианты сдерживания роста розничных цен на топливо, включая подписание соглашений с нефтянкой о замораживании оптовых цен. Но пока никаких решений по этому поводу не принято.

Минэнерго отметило, что, несмотря на рост оптовых цен, в начале июля динамика розничных цен на бензин оставалась ниже ИПЦ благодаря корректировке демпфера, которая вступила в силу в мае. Тем не менее, если внутреннее предложение останется ограниченным в июле-августе на фоне продолжающегося восстановления спроса, создаются предпосылки для роста оптовых цен. В конечном итоге это может привести к более высокой инфляции розничных цен, особенно на дизельное топливо, учитывая, что в этом году были произведены корректировки демпфера касались только бензина.

«Ъ» пишет, что оптовые цены на бензин в России растут, почти достигнув отметки 59 тысяч рублей за тонну. На фоне сезона отпусков внутренний спрос на топливо был высоким в сезон, а отсутствие решения ОПЕК+ может помешать нефтяникам увеличить внутренние поставки в ближайшие месяцы, что может привести к еще большему росту цен.

В июне правительство заявило, что рассматривает различные варианты сдерживания роста розничных цен на топливо, включая подписание соглашений с нефтянкой о замораживании оптовых цен. Но пока никаких решений по этому поводу не принято.

Минэнерго отметило, что, несмотря на рост оптовых цен, в начале июля динамика розничных цен на бензин оставалась ниже ИПЦ благодаря корректировке демпфера, которая вступила в силу в мае. Тем не менее, если внутреннее предложение останется ограниченным в июле-августе на фоне продолжающегося восстановления спроса, создаются предпосылки для роста оптовых цен. В конечном итоге это может привести к более высокой инфляции розничных цен, особенно на дизельное топливо, учитывая, что в этом году были произведены корректировки демпфера касались только бензина.

#на_рынке_говорят #NVTK

Минпромторг России намерен увеличить локализацию СПГ-оборудования в России до 40% к 2024 году и 80% к 2030 году. «Ъ» пишет, что такая инициатива требует общих инвестиций в размере 127 млрд рублей, 38 будут выделены из федерального бюджета, а еще 89 млрд рублей должны профинансировать компании, специализирующиеся на производстве оборудования для заводов СПГ.

Локализация производства оборудования для СПГ и разработка собственных технологий сжижения природного газа в России (например, Арктический каскад «Новатэка») очень важны в контексте стратегии СПГ.

Тем не менее, «Ъ» со ссылкой на отраслевых экспертов подчеркнул, что средний план локализации 40% всех отечественных СПГ-проектов к 2024 году выглядит несколько амбициозным. При этом ожидается, что проект Новатэка «Арктик СПГ 2», запуск которого намечен на 2023–2025 годы, будет соответствовать этому требованию и достигнет уровня локализации 50%.

Минпромторг России намерен увеличить локализацию СПГ-оборудования в России до 40% к 2024 году и 80% к 2030 году. «Ъ» пишет, что такая инициатива требует общих инвестиций в размере 127 млрд рублей, 38 будут выделены из федерального бюджета, а еще 89 млрд рублей должны профинансировать компании, специализирующиеся на производстве оборудования для заводов СПГ.

Локализация производства оборудования для СПГ и разработка собственных технологий сжижения природного газа в России (например, Арктический каскад «Новатэка») очень важны в контексте стратегии СПГ.

Тем не менее, «Ъ» со ссылкой на отраслевых экспертов подчеркнул, что средний план локализации 40% всех отечественных СПГ-проектов к 2024 году выглядит несколько амбициозным. При этом ожидается, что проект Новатэка «Арктик СПГ 2», запуск которого намечен на 2023–2025 годы, будет соответствовать этому требованию и достигнет уровня локализации 50%.

#RUAL #на_рынке_говорят

«Русал» и Ball Corporation будут сотрудничать в производстве аэрозолей со сверхнизким содержанием углерода и других алюминиевых контейнеров.

Углерод-алюминий со сверхнизким инертным анодом - это один из нескольких рычагов, которые Ball использует для значительного уменьшения углеродного следа своих алюминиевых пробок, банок и бутылок. Ball и RUAL являются участниками Инициативы по рациональному использованию алюминия (ASI), многосторонней рабочей программы, направленной на повышение устойчивости мирового алюминиевого сектора.

Напомним, ранее в этом году «Русал» объявил об успешном производстве алюминия с самым низким в отрасли углеродным следом (меньше 0,01 тонны CO2-эквивалента на тонну металла) с использованием технологии инертных анодов на своей опытно-промышленной линии на Красноярском медеплавильном заводе.

По данным En+ Group, «Русал» развивает направление безуглеродного производства алюминия и работает над расширением технологии до коммерческого уровня.

«Русал» и Ball Corporation будут сотрудничать в производстве аэрозолей со сверхнизким содержанием углерода и других алюминиевых контейнеров.

Углерод-алюминий со сверхнизким инертным анодом - это один из нескольких рычагов, которые Ball использует для значительного уменьшения углеродного следа своих алюминиевых пробок, банок и бутылок. Ball и RUAL являются участниками Инициативы по рациональному использованию алюминия (ASI), многосторонней рабочей программы, направленной на повышение устойчивости мирового алюминиевого сектора.

Напомним, ранее в этом году «Русал» объявил об успешном производстве алюминия с самым низким в отрасли углеродным следом (меньше 0,01 тонны CO2-эквивалента на тонну металла) с использованием технологии инертных анодов на своей опытно-промышленной линии на Красноярском медеплавильном заводе.

По данным En+ Group, «Русал» развивает направление безуглеродного производства алюминия и работает над расширением технологии до коммерческого уровня.

#на_рынке_говорят #GAZP

«Северный поток-2» должен быть завершен в августе и запущен уже в 2021 году. По словам гендиректора Nord Stream-2 AG Маттиаса Варнига, на сегодняшний день трубопровод мощностью 55 млрд кубометров/год завершен на 98%, а строительство второй нитки должно быть завершено в августе.

Также Варниг уточнил, что запуск и сертификация каждой нитки займут около 2-3 месяцев.

Напомним, в июне аналитики JPMorgan провели экспертную встречу с OIES (Oxford Institute for Energy Studies), где обсудили перспективы NS-2. Тогда в OIES предположили, что ни один из существующих нормативных вопросов не кажется непреодолимым, поэтому потоки через первую нить должны начаться уже зимой 2021/22 года. Помимо этого Варниг ожидает, что транзит через Украину продолжится после 2024 года.

Байден и Меркель встретятся 15 июля, чтобы обсудить сделку по «Северному потоку-2». Соглашение предположительно может включать в себя различные варианты того, как США и Германия могут поддержать Украину в вопросе продления соглашения по транзиту газа через Украину после 2024 года, а также предоставление компенсации за транзитные сборы, которые сократятся после запуска трубопровода.

«Северный поток-2» должен быть завершен в августе и запущен уже в 2021 году. По словам гендиректора Nord Stream-2 AG Маттиаса Варнига, на сегодняшний день трубопровод мощностью 55 млрд кубометров/год завершен на 98%, а строительство второй нитки должно быть завершено в августе.

Также Варниг уточнил, что запуск и сертификация каждой нитки займут около 2-3 месяцев.

Напомним, в июне аналитики JPMorgan провели экспертную встречу с OIES (Oxford Institute for Energy Studies), где обсудили перспективы NS-2. Тогда в OIES предположили, что ни один из существующих нормативных вопросов не кажется непреодолимым, поэтому потоки через первую нить должны начаться уже зимой 2021/22 года. Помимо этого Варниг ожидает, что транзит через Украину продолжится после 2024 года.

Байден и Меркель встретятся 15 июля, чтобы обсудить сделку по «Северному потоку-2». Соглашение предположительно может включать в себя различные варианты того, как США и Германия могут поддержать Украину в вопросе продления соглашения по транзиту газа через Украину после 2024 года, а также предоставление компенсации за транзитные сборы, которые сократятся после запуска трубопровода.

#market_update #TATN

В Татарстане, ключевом регионе присутствия «Татнефти», прошел ежегодный Нефтяной форум.

Основные выводы мероприятия:

Разведка и добыча: Президент Татарстана Рустам Минниханов считает, что республика имеет значительный потенциал роста добычи нефти и теоретически может увеличить ее с 32 млн тонн в год до 40-45 млн тонн в год (+25-40%);

Нефтепереработка: Минниханов также сказал, что Татарстан обладает значительными перерабатывающими мощностями: «Танеко» способна перерабатывать 15-16 млн тонн нефти в год, а ТАИФ — 7-8 млн тонн в год. Следовательно, в будущем, в зависимости от степени реализации планов по увеличению добычи, «Татнефть» может начать переработку 100% своей нефти и фактически прекратить продажу нефти.

Напомним, что ранее стало известно, что «Татнефть» стремится к 2050 году сократить свои чистые выбросы по категориям 1, 2 и 3 до нуля.

В Татарстане, ключевом регионе присутствия «Татнефти», прошел ежегодный Нефтяной форум.

Основные выводы мероприятия:

Разведка и добыча: Президент Татарстана Рустам Минниханов считает, что республика имеет значительный потенциал роста добычи нефти и теоретически может увеличить ее с 32 млн тонн в год до 40-45 млн тонн в год (+25-40%);

Нефтепереработка: Минниханов также сказал, что Татарстан обладает значительными перерабатывающими мощностями: «Танеко» способна перерабатывать 15-16 млн тонн нефти в год, а ТАИФ — 7-8 млн тонн в год. Следовательно, в будущем, в зависимости от степени реализации планов по увеличению добычи, «Татнефть» может начать переработку 100% своей нефти и фактически прекратить продажу нефти.

Напомним, что ранее стало известно, что «Татнефть» стремится к 2050 году сократить свои чистые выбросы по категориям 1, 2 и 3 до нуля.

#YNDX #на_рынке_говорят

«Яндекс», похоже отказался от идеи покупки KupiVIP.

Накануне «Яндекс» объявил, что его eCommerce площадка - Яндекс.Маркет - решила не покупать компанию Private Trade, которая владеет двумя модными онлайн-платформами (KupiVIP и Mamsy), пятью офлайн-магазинами и крупным сортировочным центром. в Подмосковье.

Сообщается, что «Яндекс» будет искать альтернативные пути выхода на рынок онлайн-моды. Финансовые условия сделки (о которой газета «Ведомости» впервые упомянула в конце мая 2021 года) и другие параметры сделки официально не разглашаются, однако в то время газета утверждала, что Яндекс.Маркет намеревался выплатить порядка одного миллиарда рублей за актив.

И еще одна новость про маркетплейс. Wildberries запускает доставку еды из московских ресторанов.

WB объявил о запуске службы доставки готовых блюд в партнерстве с небольшой сетью из 10 ресторанов в Москве. Сообщается, что новая услуга появится в разделе «Экспресс-доставка» на сайте.

Уже этим летом Wildberries добавит на платформу больше ресторанов, напрямую конкурируя с Delivery Club и Яндекс.Еда. Однако доставка готовых блюд будет осуществляться собственными курьерами ресторанов-партнеров, что объясняет относительно низкую комиссию в 5%, взимаемую платформой.

Напомним, что на данный момент к платформе Delivery Club подключено 43 тысячи ресторанов, а у Яндекс.Еда - 34 тысячи заведений общепита.

«Яндекс», похоже отказался от идеи покупки KupiVIP.

Накануне «Яндекс» объявил, что его eCommerce площадка - Яндекс.Маркет - решила не покупать компанию Private Trade, которая владеет двумя модными онлайн-платформами (KupiVIP и Mamsy), пятью офлайн-магазинами и крупным сортировочным центром. в Подмосковье.

Сообщается, что «Яндекс» будет искать альтернативные пути выхода на рынок онлайн-моды. Финансовые условия сделки (о которой газета «Ведомости» впервые упомянула в конце мая 2021 года) и другие параметры сделки официально не разглашаются, однако в то время газета утверждала, что Яндекс.Маркет намеревался выплатить порядка одного миллиарда рублей за актив.

И еще одна новость про маркетплейс. Wildberries запускает доставку еды из московских ресторанов.

WB объявил о запуске службы доставки готовых блюд в партнерстве с небольшой сетью из 10 ресторанов в Москве. Сообщается, что новая услуга появится в разделе «Экспресс-доставка» на сайте.

Уже этим летом Wildberries добавит на платформу больше ресторанов, напрямую конкурируя с Delivery Club и Яндекс.Еда. Однако доставка готовых блюд будет осуществляться собственными курьерами ресторанов-партнеров, что объясняет относительно низкую комиссию в 5%, взимаемую платформой.

Напомним, что на данный момент к платформе Delivery Club подключено 43 тысячи ресторанов, а у Яндекс.Еда - 34 тысячи заведений общепита.

#NVTK #аналитика

Предварительные операционные результаты «Новатэка» за второй квартал:

Добыча природного газа: 19,95 млрд кубометров (-1% кв / кв, + 8% г / г), добыча жидких углеводородов — 3,1 млн тонн (-0,6% кв / кв, + 6,5% г / г).

Продажи природного газа на внутреннем рынке в сезон — -22%, до 15,3 млрд кубометров, но в годовом выражении они превысили прошлогодний уровень на 5%.

Международные продажи сырья составили 2,4 млрд кубометров — это на 3% меньше по сравнению с аналогичным периодом прошлого года, но на 28% больше по сравнению с предыдущим кварталом.

Банкиры из JPMorgan считают, что скачок спотовых продаж по сравнению с предыдущим кварталом в какой-то мере можно объяснить запуском 4-й нитки «Ямал СПГ» в конце мая.

Напомним, что эта нитка мощностью 900 тысяч тонн в год не имеет контрактов, поэтому весь ее СПГ должен продаваться на споте.

Результаты по МСФО за II квартал «Новатэк» должен опубликовать 28 июля.

Предварительные операционные результаты «Новатэка» за второй квартал:

Добыча природного газа: 19,95 млрд кубометров (-1% кв / кв, + 8% г / г), добыча жидких углеводородов — 3,1 млн тонн (-0,6% кв / кв, + 6,5% г / г).

Продажи природного газа на внутреннем рынке в сезон — -22%, до 15,3 млрд кубометров, но в годовом выражении они превысили прошлогодний уровень на 5%.

Международные продажи сырья составили 2,4 млрд кубометров — это на 3% меньше по сравнению с аналогичным периодом прошлого года, но на 28% больше по сравнению с предыдущим кварталом.

Банкиры из JPMorgan считают, что скачок спотовых продаж по сравнению с предыдущим кварталом в какой-то мере можно объяснить запуском 4-й нитки «Ямал СПГ» в конце мая.

Напомним, что эта нитка мощностью 900 тысяч тонн в год не имеет контрактов, поэтому весь ее СПГ должен продаваться на споте.

Результаты по МСФО за II квартал «Новатэк» должен опубликовать 28 июля.

#NLMK аналитика

Производство нерафинированной стали группой НЛМК во втором квартале в целом соответствовало ожиданиям аналитиков JPMorgan, хотя продажи стали (4,3 млн тонн, +11% кв/кв и -1% г/г) немного разочаровали

На фоне укрепления ценовой конъюнктуры на мировом рынке НЛМК увеличил объемы экспорта. Зарубежные металлургические активы НЛМК показали в целом хорошие результаты. Учитывая более высокие цены на сталь и железную руду во II квартале, банкиры ожидают умеренных рисков повышения прогнозируемых финансовых результатов НЛМК за второй квартал (которые должны быть опубликованы 22 июля).

На что обратить внимание:

▫️Russia Flat — продажи дивизиона снизились на 3 п.п. кв/кв, до 35% от общего объема, а более высокий экспорт частично стал причиной ухудшения структуры продукции;

▫️Russia Long — продажи на внутреннем рынке сезонно выросли на 10% кв/кв, до 0,6 млн. тонн (69% от общего объема продаж);

▫️NLMK USA — более высокие продажи отразили увеличение предложения слябов НЛМК и более благоприятную рыночную ситуацию;

▫️Dansteel — более низкие продажи стали отразили высокую базу I квартала и оптимизацию портфеля заказов;

▫️Mining — продажи железной руды во втором квартале отразили последовательный рост производства (+5% кв/кв). Ценообразование на стальную продукцию было ожидаемо более высоким в ключевых регионах.

Конкуренция: JPM ожидает увидеть аналогичную динамику в результатах ММК (отчетность 14 июля) и «Северстали» (16 июля), включая последовательно растущие объемы продаж стали во втором квартале и, вероятно, более высокую долю экспортных продаж.

НЛМК опубликует финансовые результаты за квартал на следующей неделе, 22 июля.

Производство нерафинированной стали группой НЛМК во втором квартале в целом соответствовало ожиданиям аналитиков JPMorgan, хотя продажи стали (4,3 млн тонн, +11% кв/кв и -1% г/г) немного разочаровали

На фоне укрепления ценовой конъюнктуры на мировом рынке НЛМК увеличил объемы экспорта. Зарубежные металлургические активы НЛМК показали в целом хорошие результаты. Учитывая более высокие цены на сталь и железную руду во II квартале, банкиры ожидают умеренных рисков повышения прогнозируемых финансовых результатов НЛМК за второй квартал (которые должны быть опубликованы 22 июля).

На что обратить внимание:

▫️Russia Flat — продажи дивизиона снизились на 3 п.п. кв/кв, до 35% от общего объема, а более высокий экспорт частично стал причиной ухудшения структуры продукции;

▫️Russia Long — продажи на внутреннем рынке сезонно выросли на 10% кв/кв, до 0,6 млн. тонн (69% от общего объема продаж);

▫️NLMK USA — более высокие продажи отразили увеличение предложения слябов НЛМК и более благоприятную рыночную ситуацию;

▫️Dansteel — более низкие продажи стали отразили высокую базу I квартала и оптимизацию портфеля заказов;

▫️Mining — продажи железной руды во втором квартале отразили последовательный рост производства (+5% кв/кв). Ценообразование на стальную продукцию было ожидаемо более высоким в ключевых регионах.

Конкуренция: JPM ожидает увидеть аналогичную динамику в результатах ММК (отчетность 14 июля) и «Северстали» (16 июля), включая последовательно растущие объемы продаж стали во втором квартале и, вероятно, более высокую долю экспортных продаж.

НЛМК опубликует финансовые результаты за квартал на следующей неделе, 22 июля.

{kind=link}

#ROSN #на_рынке_говорят

«Роснефти» сообщила, что ее подразделение, «Таас-Юрях» открыло новое газоконденсатное месторождение в Якутии - Кедергинское - с запасами 40 млрд кубометров газа и 2 млн тонн газового конденсата, подтвержденными Госкомиссией.

Здесь стоит отметить, что это уже второе открытие «Таас-Юрях» в Якутии в этом году. В январе компания открыла газоконденсатное месторождение на Нижнеджербинском лицензионном участке с запасами газа 75 млрд кубометров и газового конденсата 1,4 млн тонн.

Хотя «Восток Ойл» сейчас является основным направлением деятельности «Роснефти», для ROSN важно продолжать разведку на других своих активах - вышеупомянутые открытия газовых месторождений не только способствуют пополнению запасов, но и должны помочь компании увеличить долю газа в своем портфеле в среднесрочной перспективе.

Напомним, что «Роснефть» намерена увеличить долю газа в добыче углеводородов до более чем 25% к концу 2022 года.

«Роснефти» сообщила, что ее подразделение, «Таас-Юрях» открыло новое газоконденсатное месторождение в Якутии - Кедергинское - с запасами 40 млрд кубометров газа и 2 млн тонн газового конденсата, подтвержденными Госкомиссией.

Здесь стоит отметить, что это уже второе открытие «Таас-Юрях» в Якутии в этом году. В январе компания открыла газоконденсатное месторождение на Нижнеджербинском лицензионном участке с запасами газа 75 млрд кубометров и газового конденсата 1,4 млн тонн.

Хотя «Восток Ойл» сейчас является основным направлением деятельности «Роснефти», для ROSN важно продолжать разведку на других своих активах - вышеупомянутые открытия газовых месторождений не только способствуют пополнению запасов, но и должны помочь компании увеличить долю газа в своем портфеле в среднесрочной перспективе.

Напомним, что «Роснефть» намерена увеличить долю газа в добыче углеводородов до более чем 25% к концу 2022 года.

#YNDX #на_рынке_говорят

«Яндекс» поделится доходами от рекламы с информационными агентствами. По словам Андрея Стыскина - руководителя бизнес-группы «Яндекс Поиск, реклама и облако» - компания намерена ввести соглашения о разделении рекламных доходов с партнерами, предоставляющими новостной контент для агрегатора «Яндекс.Новости».

Сообщается, что размер потенциально делимого с партнерами дохода будет зависеть от количества показов новостного дайджеста из сообщений СМИ (генерируется автоматически с помощью алгоритма).

Сегодня агрегатор сотрудничает с тремя тысячами информационных агентств. Напомним, что в 2020 году «Яндекс» сгенерил 126 ярдов рублей рекламной выручки, из которых около треть пришлось на рекламную платформу Яндекс Директ, в которую входят «Яндекс.Новости», сайты Яндекса, Дзен, Путешествия, Погода, а также Партнерская сеть.

«Яндекс» поделится доходами от рекламы с информационными агентствами. По словам Андрея Стыскина - руководителя бизнес-группы «Яндекс Поиск, реклама и облако» - компания намерена ввести соглашения о разделении рекламных доходов с партнерами, предоставляющими новостной контент для агрегатора «Яндекс.Новости».

Сообщается, что размер потенциально делимого с партнерами дохода будет зависеть от количества показов новостного дайджеста из сообщений СМИ (генерируется автоматически с помощью алгоритма).

Сегодня агрегатор сотрудничает с тремя тысячами информационных агентств. Напомним, что в 2020 году «Яндекс» сгенерил 126 ярдов рублей рекламной выручки, из которых около треть пришлось на рекламную платформу Яндекс Директ, в которую входят «Яндекс.Новости», сайты Яндекса, Дзен, Путешествия, Погода, а также Партнерская сеть.

#MMK #аналитика

Результаты ММК за II квартал в целом совпали с тенденциями, наблюдавшимися ранее в показателях НЛМК, включая последовательное увеличение объемов производства и продаж стали как в России, так и за рубежом. Хотя есть нюансы, продажи стали ММК (3,3 млн тонн, +14% кв/кв + 49% г / г) и динамика ассортимента стали несколько лучше, а цены оказались на + 5% выше ожиданий.

Основные показатели:

ММК Россия - после модернизации стана 2500, продажи HRC ММК достигли рекордно высокого уровня — 1. 7 млн тонн во IIквартале; рост продаж был поддержан восстановлением объемов толстого листа (до 250 тыс. тонн, благодаря улучшению заказов от трубного сектора) и оцинкованной стали (до 350 тыс. тонн);

Средние цены реализации стали c высокой добавленной стоимостью выросли на +30%, HRC — на +38% и сортовой прокат — на +20% по сравнению с предыдущим кварталом;

Уголь - добыча угля «Белоном» снизилась на -14% кв/кв во II квартале из-за работ по перекладке забоя на шахте «Костромовская», а производство концентрата (+7% кв/кв) было поддержано ростом закупок;

Спрос на металлопрокат в России - по данным ММК, он составил +6. 5% г/г за 5 месяцев 2021-го года, что обусловлено продолжающимся восстановлением экономики после кризиса и сезонным ростом спроса в строительном секторе;

ESG - LTIFR ММК в первом полугодии составил 1,18 (+71% г/г); удельные выбросы в атмосферу — 14,0 кг на тонну (-7% г/г).

Прогноз: ММК прогнозирует сохранение благоприятных рыночных условий в III квартале, что положительно скажется на объемах продаж, ассортименте продукции и ценах. Ожидается, что недавний перезапуск комплекса EAF в Турции также поддержит показатели группы. Капзатраты группы снизятся по сравнению с предыдущим кварталом.

Результаты ММК за II квартал в целом совпали с тенденциями, наблюдавшимися ранее в показателях НЛМК, включая последовательное увеличение объемов производства и продаж стали как в России, так и за рубежом. Хотя есть нюансы, продажи стали ММК (3,3 млн тонн, +14% кв/кв + 49% г / г) и динамика ассортимента стали несколько лучше, а цены оказались на + 5% выше ожиданий.

Основные показатели:

ММК Россия - после модернизации стана 2500, продажи HRC ММК достигли рекордно высокого уровня — 1. 7 млн тонн во IIквартале; рост продаж был поддержан восстановлением объемов толстого листа (до 250 тыс. тонн, благодаря улучшению заказов от трубного сектора) и оцинкованной стали (до 350 тыс. тонн);

Средние цены реализации стали c высокой добавленной стоимостью выросли на +30%, HRC — на +38% и сортовой прокат — на +20% по сравнению с предыдущим кварталом;

Уголь - добыча угля «Белоном» снизилась на -14% кв/кв во II квартале из-за работ по перекладке забоя на шахте «Костромовская», а производство концентрата (+7% кв/кв) было поддержано ростом закупок;

Спрос на металлопрокат в России - по данным ММК, он составил +6. 5% г/г за 5 месяцев 2021-го года, что обусловлено продолжающимся восстановлением экономики после кризиса и сезонным ростом спроса в строительном секторе;

ESG - LTIFR ММК в первом полугодии составил 1,18 (+71% г/г); удельные выбросы в атмосферу — 14,0 кг на тонну (-7% г/г).

Прогноз: ММК прогнозирует сохранение благоприятных рыночных условий в III квартале, что положительно скажется на объемах продаж, ассортименте продукции и ценах. Ожидается, что недавний перезапуск комплекса EAF в Турции также поддержит показатели группы. Капзатраты группы снизятся по сравнению с предыдущим кварталом.

{kind=link}

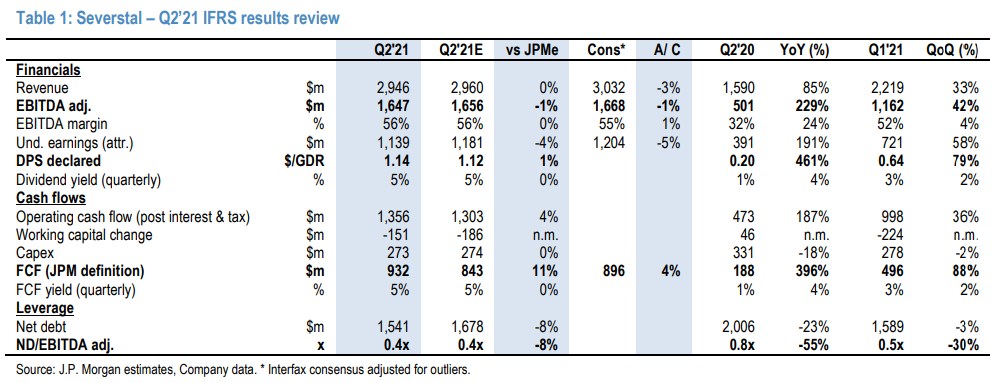

#CHMF #аналитика

«Северсталь» опубликовала сильные результаты за II квартал на уровне с прогнозами прогнозами аналитиков JPMorgan. Более сильные рынки железной руды и стали помогли сгенерировать ярд баксов FCF, а левередж остался на низком уровне — чистый долг / EBITDA 0,4х.

Основные показатели:

Russian Steel — рост продаж на 2% кв / кв, до 2,7 млн тонн во II квартале и рост средней цены реализации на 30% кв / кв, до $906 за тонну. Также увеличилась рентабельность EBITDA на 5 п.п. кв / кв во до рекордных 37%;

Денежные затраты на слябы — интегрированные — -5% кв / кв и г / г, до $175 за тонну. На неинтегрированной основе себестоимость выросла на 23% кв / кв (+81% г / г), до $457 за тонну на фоне роста затрат на основное сырье и другие производственные ресурсы;

Ресурсное подразделение — рентабельность EBITDA составила 73% (+3 п.п. за квартал) на фоне высоких цен на железную руду и роста продаж на 12% за квартал, до 4,7 млн тонн, включая рост продаж окатышей;

FCF — превышение ожиданий JPM на 11% объясняется более низкими выплатами налога на прибыль при перемещении оборотного капитала (+$150 млн) и капиталовложениях ($270 млн во II кв);

Дивиденды — 84,45 рублей на акцию предполагают стабильную 20%-ную годовую доходность;

Сокращение выбросов — выбросы CO2 на тонну должны сократиться на 3% к 2023 году и на 10% к 2030 году по сравнению с базовым 2020 годом.

«Северсталь» опубликовала сильные результаты за II квартал на уровне с прогнозами прогнозами аналитиков JPMorgan. Более сильные рынки железной руды и стали помогли сгенерировать ярд баксов FCF, а левередж остался на низком уровне — чистый долг / EBITDA 0,4х.

Основные показатели:

Russian Steel — рост продаж на 2% кв / кв, до 2,7 млн тонн во II квартале и рост средней цены реализации на 30% кв / кв, до $906 за тонну. Также увеличилась рентабельность EBITDA на 5 п.п. кв / кв во до рекордных 37%;

Денежные затраты на слябы — интегрированные — -5% кв / кв и г / г, до $175 за тонну. На неинтегрированной основе себестоимость выросла на 23% кв / кв (+81% г / г), до $457 за тонну на фоне роста затрат на основное сырье и другие производственные ресурсы;

Ресурсное подразделение — рентабельность EBITDA составила 73% (+3 п.п. за квартал) на фоне высоких цен на железную руду и роста продаж на 12% за квартал, до 4,7 млн тонн, включая рост продаж окатышей;

FCF — превышение ожиданий JPM на 11% объясняется более низкими выплатами налога на прибыль при перемещении оборотного капитала (+$150 млн) и капиталовложениях ($270 млн во II кв);

Дивиденды — 84,45 рублей на акцию предполагают стабильную 20%-ную годовую доходность;

Сокращение выбросов — выбросы CO2 на тонну должны сократиться на 3% к 2023 году и на 10% к 2030 году по сравнению с базовым 2020 годом.

{kind=link}