#аналитика #TRMK

ТМК опубликовала отчет за 3кв20. Компания сумела достичь положительного FCF, но несмотря на это, в будущем руководство прогнозирует сложный период.

Основные показатели:

▫️Скорректированный показатель EBITDA за 3'20 квартал составил ~ 9 млрд. руб. (без учета прибыли от курсовых разниц).

▫️Выручка в размере 51,2 млрд руб. оказалась на -7% ниже консенсуса "Интерфакса". Это связано со снижением продаж по всем подразделениям. Показатель EBITDA за 9 месяцев составил 34,8 млрд. рублей.

▫️В 3 квартале FCF составил 14 млрд руб. благодаря 12 млрд авансовых платежей. Чтобы не нагружать пост цифрами, табличку с основными показателями оставл в конце поста. А мы переходим к прогнозам.

▫️Руководство ТМК ожидает, что спрос на трубы OCTG в России останется стабильным до конца 2020 года. В Европе может сохраниться спрос на трубы промышленного назначения. Также ТМК рассчитывает, что показатель EBITDA за 20-й финансовый год в целом будет соответствовать показателю EBITDA за 19-й - порядка 44 млрд рублей. Здесь за основу был взят показатель за 9 месяцев в размере 35 млрд.

▫️Стратегия до 2027 года: совет директоров ТМК утвердил обновленную стратегию компании до 2027 года, в которой основное внимание будет уделено развитию альтернативных источников энергии и обязательствам по ESG.

ТМК опубликовала отчет за 3кв20. Компания сумела достичь положительного FCF, но несмотря на это, в будущем руководство прогнозирует сложный период.

Основные показатели:

▫️Скорректированный показатель EBITDA за 3'20 квартал составил ~ 9 млрд. руб. (без учета прибыли от курсовых разниц).

▫️Выручка в размере 51,2 млрд руб. оказалась на -7% ниже консенсуса "Интерфакса". Это связано со снижением продаж по всем подразделениям. Показатель EBITDA за 9 месяцев составил 34,8 млрд. рублей.

▫️В 3 квартале FCF составил 14 млрд руб. благодаря 12 млрд авансовых платежей. Чтобы не нагружать пост цифрами, табличку с основными показателями оставл в конце поста. А мы переходим к прогнозам.

▫️Руководство ТМК ожидает, что спрос на трубы OCTG в России останется стабильным до конца 2020 года. В Европе может сохраниться спрос на трубы промышленного назначения. Также ТМК рассчитывает, что показатель EBITDA за 20-й финансовый год в целом будет соответствовать показателю EBITDA за 19-й - порядка 44 млрд рублей. Здесь за основу был взят показатель за 9 месяцев в размере 35 млрд.

▫️Стратегия до 2027 года: совет директоров ТМК утвердил обновленную стратегию компании до 2027 года, в которой основное внимание будет уделено развитию альтернативных источников энергии и обязательствам по ESG.

{kind=link}

#market_update #MOEX

Ноябрь стал очень хорошим месяцев для MOEX, лучше было только... в марте. Да-да, не удивляйтесь, любят люди в кризис вкладывать свои денежки во всякие непонятные штуки. Данные по объемам торгов оставлю в конце поста.

Давайте посмотрим на основные данные за ноябрь и прогноз от Goldman Sachs.

Объемы торгов: в ноябре рост составил феноменальные 60% м/м и 72% г/г. В Голдман считают, что это связано с успешными испытаниями вакцины и выборами в США. Облигации показали рост на 9% м/м и 43% г/г, деривативы - на 6% м/м. Валютный рынок не изменился в сравнении с прошлым месяцем, но вырос на 22% г/г.

Клиентские остатки: рублевые остатки на счетах клиентов выросли на 28%, до 91 млрд руб. (снижение на 5% м/м), в долларах и евро увеличились на 16% и 45% соответственно.

Изменения прогнозов, оценка и риски

Вот мы и подобрались к прогнозам Goldman и видим, которые обновили свой прогноз на 2020-22 годы с учетом последних данных. Они прогнозируют рост прибыли на акцию в 2020–2022 годах в среднем на 2%. Target-price на 12 месяцев пересмотрен с 155 до 165 рублей.

Инвестиционный тезис Голдман и рейтинг в отношении MOEX остался без изменений - "нейтральный".

Ключевые риски: высокие требования к капиталу, ограничение выплаты дивидендов, снижение торговой активности, более низкая процентная доходность в рублях и иностранной валюте, рост инфляции и отток средств клиентов.

Ноябрь стал очень хорошим месяцев для MOEX, лучше было только... в марте. Да-да, не удивляйтесь, любят люди в кризис вкладывать свои денежки во всякие непонятные штуки. Данные по объемам торгов оставлю в конце поста.

Давайте посмотрим на основные данные за ноябрь и прогноз от Goldman Sachs.

Объемы торгов: в ноябре рост составил феноменальные 60% м/м и 72% г/г. В Голдман считают, что это связано с успешными испытаниями вакцины и выборами в США. Облигации показали рост на 9% м/м и 43% г/г, деривативы - на 6% м/м. Валютный рынок не изменился в сравнении с прошлым месяцем, но вырос на 22% г/г.

Клиентские остатки: рублевые остатки на счетах клиентов выросли на 28%, до 91 млрд руб. (снижение на 5% м/м), в долларах и евро увеличились на 16% и 45% соответственно.

Изменения прогнозов, оценка и риски

Вот мы и подобрались к прогнозам Goldman и видим, которые обновили свой прогноз на 2020-22 годы с учетом последних данных. Они прогнозируют рост прибыли на акцию в 2020–2022 годах в среднем на 2%. Target-price на 12 месяцев пересмотрен с 155 до 165 рублей.

Инвестиционный тезис Голдман и рейтинг в отношении MOEX остался без изменений - "нейтральный".

Ключевые риски: высокие требования к капиталу, ограничение выплаты дивидендов, снижение торговой активности, более низкая процентная доходность в рублях и иностранной валюте, рост инфляции и отток средств клиентов.

{kind=link}

#inside #CHMF

Коллеги из Goldman Sachs приняли участие в групповом звонке для инвесторов с руководством Северстали и поделились его результатами.

В руководстве компании рассчитывают на солидную прибыль от инвестиционной программы и рост EBITDA. Похвально, что компания ставит перед собой амбициозные экологические цели и хочет укрепить свои лидирующие позиции в отрасли.

В Голдман рассказали, что инвестиционная программа CHMF делится на три направления:

▫️улучшение товарной номенклатуры (+ $ 115млн EBITDA к 2023 году),

▫️рост объемов и повышение прибыльности горнодобывающей промышленности (+ $ 482млн),

▫️дополнительный объем стали и дальнейшее снижение затрат на Северсталь Российская сталь (+$197млн),

Добиваться своих целей Северсталь планирует за счет жестких требований к IRR - выше 20% для каждого проекта капвложений. Если все сложится, это обеспечит +15-20% EBITDA через три года.

В ближайшие годы Северсталь сохранит свои объемы капвложений (прогноз Голдман - $1,4 млрд в 2021 году и $1,1 млрд в 2022). Куда же компания планирует вкладывать эту гору бабла?

1. Наращивание объемов стали.

2. Повышение вертикальной интеграции.

▫️Железная руда - полное наращивание добычи на Яковлевском руднике в 2023 году.

▫️Коксующийся уголь - полное наращивание добычи на руднике Яковлевский в 2023 году.

3. Улучшение ассортимента продукции за счет модернизации производства.

4. Снижение затрат по основным проектам.

К посту прикреплю таблицу с прогнозами от Goldman по CHMF на текущий и 2021-22 годы

Коллеги из Goldman Sachs приняли участие в групповом звонке для инвесторов с руководством Северстали и поделились его результатами.

В руководстве компании рассчитывают на солидную прибыль от инвестиционной программы и рост EBITDA. Похвально, что компания ставит перед собой амбициозные экологические цели и хочет укрепить свои лидирующие позиции в отрасли.

В Голдман рассказали, что инвестиционная программа CHMF делится на три направления:

▫️улучшение товарной номенклатуры (+ $ 115млн EBITDA к 2023 году),

▫️рост объемов и повышение прибыльности горнодобывающей промышленности (+ $ 482млн),

▫️дополнительный объем стали и дальнейшее снижение затрат на Северсталь Российская сталь (+$197млн),

Добиваться своих целей Северсталь планирует за счет жестких требований к IRR - выше 20% для каждого проекта капвложений. Если все сложится, это обеспечит +15-20% EBITDA через три года.

В ближайшие годы Северсталь сохранит свои объемы капвложений (прогноз Голдман - $1,4 млрд в 2021 году и $1,1 млрд в 2022). Куда же компания планирует вкладывать эту гору бабла?

1. Наращивание объемов стали.

2. Повышение вертикальной интеграции.

▫️Железная руда - полное наращивание добычи на Яковлевском руднике в 2023 году.

▫️Коксующийся уголь - полное наращивание добычи на руднике Яковлевский в 2023 году.

3. Улучшение ассортимента продукции за счет модернизации производства.

4. Снижение затрат по основным проектам.

К посту прикреплю таблицу с прогнозами от Goldman по CHMF на текущий и 2021-22 годы

{kind=link}

#аналитика #SBER

Сбербанк опубликовал отчет за 11месяцев 2020 года по РСБУ, в котором показал стабильный рост и качественный кредитный портфель

Из отчета мы узнали, что чистая прибыль за ноябрь составила 78 млрд руб. (+4% г/г), а рентабельность собственного капитала - 20%. Розничные и корпоративные кредиты выросли на 2% и 1% соответственно. Позиция капитала Сбербанка остается сильной: коэффициент CT1 составляет 11,4%, а буфер капитала >300 б.п. выше нормативного минимума.

Раньше мы удивлялись космическим прогнозам от Goldman по целевой цене в 320 рублей за акцию, так вот теперь target-price еще выше - до 350. Ожидается, что рентабельность собственного капитала вырастет с 16% в 2020 году до 19% в 2021/22 году, а чистая прибыль вырастет на 27% в следующем году.

Рассмотрим ключевые цифры отчета, а если интересно, более развернутый отчет оставлю в конце поста:

Рост. Коллеги из Голдман пишут, что несмотря на тяжелую ситуацию, Грефу и Ко удается сохранять стабильность кредитного портфеля — розничный портфель увеличился на 2,1% м/м (против 2,4% в октябре), в основном за счет ипотеки (рост на 2,7% м/м), а с начала года - около 16%. Корпоративные кредиты выросли примерно на 1% м/м с поправкой на изменение валютных курсов, с начала года сегмент вырос на 8% с поправкой на изменение курса валют и 16% в номинальном выражении.

Операционные расходы: в ноябре показатель составил всего 3% г/г и 4% за 11 мес.2020 г. благодаря программе повышения рентабельности. В результате соотношение затрат и доходов снизилось на 4% г/г, до 28% за 11м20.

Риски: Рост ростом, но есть и риски, которые могут ударить по показателям банка:

▫️сокращение чистой процентной маржи из-за более низких ставок,

▫️замедление роста кредитов;

▫️снижение качества активов;

▫️более жесткие требования к капиталу;

▫️санкции.

Сбербанк опубликовал отчет за 11месяцев 2020 года по РСБУ, в котором показал стабильный рост и качественный кредитный портфель

Из отчета мы узнали, что чистая прибыль за ноябрь составила 78 млрд руб. (+4% г/г), а рентабельность собственного капитала - 20%. Розничные и корпоративные кредиты выросли на 2% и 1% соответственно. Позиция капитала Сбербанка остается сильной: коэффициент CT1 составляет 11,4%, а буфер капитала >300 б.п. выше нормативного минимума.

Раньше мы удивлялись космическим прогнозам от Goldman по целевой цене в 320 рублей за акцию, так вот теперь target-price еще выше - до 350. Ожидается, что рентабельность собственного капитала вырастет с 16% в 2020 году до 19% в 2021/22 году, а чистая прибыль вырастет на 27% в следующем году.

Рассмотрим ключевые цифры отчета, а если интересно, более развернутый отчет оставлю в конце поста:

Рост. Коллеги из Голдман пишут, что несмотря на тяжелую ситуацию, Грефу и Ко удается сохранять стабильность кредитного портфеля — розничный портфель увеличился на 2,1% м/м (против 2,4% в октябре), в основном за счет ипотеки (рост на 2,7% м/м), а с начала года - около 16%. Корпоративные кредиты выросли примерно на 1% м/м с поправкой на изменение валютных курсов, с начала года сегмент вырос на 8% с поправкой на изменение курса валют и 16% в номинальном выражении.

Операционные расходы: в ноябре показатель составил всего 3% г/г и 4% за 11 мес.2020 г. благодаря программе повышения рентабельности. В результате соотношение затрат и доходов снизилось на 4% г/г, до 28% за 11м20.

Риски: Рост ростом, но есть и риски, которые могут ударить по показателям банка:

▫️сокращение чистой процентной маржи из-за более низких ставок,

▫️замедление роста кредитов;

▫️снижение качества активов;

▫️более жесткие требования к капиталу;

▫️санкции.

{kind=link}

#insider #MAGN

После Северстали групповой звонок для инвесторов провел и ММК. Goldman Sachs приводит основные тезисы, которые обсуждались во время конференции

Внутренний рынок стали

Тенденции устойчивого роста внутреннего спроса на сталь. Компания ожидает, что высокие темпы роста спроса на сталь сохранятся в ближайшие годы. Руководство прогнозирует, что потребление стали в России вырастет с 40 млн тонн в 2019 году до 45 млн тонн в 2025. ММК рассчитывает на рост во всех ключевые отрасли потребления стали, таких как строительство, энергетика, машиностроение и автомобильная отрасль.

Инвестиционная стратегия. Компания ожидает увеличения EBITDA в размере $1 млрд после реализации новой стратегии к 2025 году

Обязательство по выплате дивидендов. Компания подтвердила свою приверженность текущей дивидендной политике, которая подразумевает выплату не менее 100% скорректированного свободного денежного потока. Тут стоит уточнить, что есть обязательное условие: если левередж ниже 1,0x (левередж в 3К20 был нулевым).

Допэмиссия акция. Руководство рассматривает размещение дополнительных акций (сейчас в свободном обращении 16%), но не при текущей низкой цене акций. Также ММК готова обсуждать продажу своего турецкого актива ММК Металурджи.

Подытоживая все вышесказанное, отметим, что коллеги из Goldman Sachs присваивают акциям ММК рейтинг "Нейтральный" с target-price на 12 месяцев $7.3. Ключевые риски роста/снижения связаны с ценами на сырьевые товары (сталь, железная руда), капвложениями, показателями затрат и курсом рубля.

После Северстали групповой звонок для инвесторов провел и ММК. Goldman Sachs приводит основные тезисы, которые обсуждались во время конференции

Внутренний рынок стали

Тенденции устойчивого роста внутреннего спроса на сталь. Компания ожидает, что высокие темпы роста спроса на сталь сохранятся в ближайшие годы. Руководство прогнозирует, что потребление стали в России вырастет с 40 млн тонн в 2019 году до 45 млн тонн в 2025. ММК рассчитывает на рост во всех ключевые отрасли потребления стали, таких как строительство, энергетика, машиностроение и автомобильная отрасль.

Инвестиционная стратегия. Компания ожидает увеличения EBITDA в размере $1 млрд после реализации новой стратегии к 2025 году

Обязательство по выплате дивидендов. Компания подтвердила свою приверженность текущей дивидендной политике, которая подразумевает выплату не менее 100% скорректированного свободного денежного потока. Тут стоит уточнить, что есть обязательное условие: если левередж ниже 1,0x (левередж в 3К20 был нулевым).

Допэмиссия акция. Руководство рассматривает размещение дополнительных акций (сейчас в свободном обращении 16%), но не при текущей низкой цене акций. Также ММК готова обсуждать продажу своего турецкого актива ММК Металурджи.

Подытоживая все вышесказанное, отметим, что коллеги из Goldman Sachs присваивают акциям ММК рейтинг "Нейтральный" с target-price на 12 месяцев $7.3. Ключевые риски роста/снижения связаны с ценами на сырьевые товары (сталь, железная руда), капвложениями, показателями затрат и курсом рубля.

{kind=link}

#inside #MAGN

Вчера мы обсуждали конференц-звонок ММК для инвесторов, а сегодня коллеги JPMorgan подвезли свою версию этого мероприятия.

Аналитики ДжейПи говорят, что во время конференции был озвучен весьма позитивный прогноз на 2021 год по отечественному рынку стали. Коллеги из JPMorgan говорят, что восстановление объемов и цен уже началось в четвертом квартале и присваивают акциям рейтинг "избыточный" с target-price на 31 декабря 2021 года $9.50.

Рассмотрим основные темы, которые поднимались во время звонка.

ESG: ММК продолжает интегрировать ESG в свою стратегию, уделяя особое внимание охране труда и промышленной безопасности. Ожидается сокращение выбросов CO2 с 2,2 тонн в 2019 году до 1,8 тонны к 2025 году на тонну произведенной стали.

Стратегия до 2025 года: ММК планирует увеличить EBITDA на ~ 1,0 млрд долларов. $350 млн будет получено за счет улучшения ассортимента продукции, еще + $60 млн от инициатив, ориентированных на клиента, + $610 млн от повышения операционной эффективности и $20 млн - в результате оптимизации закупок.

Обзор рынка стали - Мировой: Здесь ничего удивительно. Все надежды на завершение пандемии и Китай, которые должны повысить спрос на сталь в следующем году 4% г/г (включая стабильный спрос на сталь в Китае в 2021 году).

Обзор рынка стали - Россия: ММК прогнозирует рост спроса ~ 6% г/г в 2021 году. К 2025 году прогнозируемый спрос увеличится на 15%.

Ниже на графике видно, что с марта 19-го акции MAGN стабильно получают избыточный рейтинг от JPM.

Вчера мы обсуждали конференц-звонок ММК для инвесторов, а сегодня коллеги JPMorgan подвезли свою версию этого мероприятия.

Аналитики ДжейПи говорят, что во время конференции был озвучен весьма позитивный прогноз на 2021 год по отечественному рынку стали. Коллеги из JPMorgan говорят, что восстановление объемов и цен уже началось в четвертом квартале и присваивают акциям рейтинг "избыточный" с target-price на 31 декабря 2021 года $9.50.

Рассмотрим основные темы, которые поднимались во время звонка.

ESG: ММК продолжает интегрировать ESG в свою стратегию, уделяя особое внимание охране труда и промышленной безопасности. Ожидается сокращение выбросов CO2 с 2,2 тонн в 2019 году до 1,8 тонны к 2025 году на тонну произведенной стали.

Стратегия до 2025 года: ММК планирует увеличить EBITDA на ~ 1,0 млрд долларов. $350 млн будет получено за счет улучшения ассортимента продукции, еще + $60 млн от инициатив, ориентированных на клиента, + $610 млн от повышения операционной эффективности и $20 млн - в результате оптимизации закупок.

Обзор рынка стали - Мировой: Здесь ничего удивительно. Все надежды на завершение пандемии и Китай, которые должны повысить спрос на сталь в следующем году 4% г/г (включая стабильный спрос на сталь в Китае в 2021 году).

Обзор рынка стали - Россия: ММК прогнозирует рост спроса ~ 6% г/г в 2021 году. К 2025 году прогнозируемый спрос увеличится на 15%.

Ниже на графике видно, что с марта 19-го акции MAGN стабильно получают избыточный рейтинг от JPM.

{kind=link}

#market_update #MAGN #CHMF

После разбора конференц-звонков Северстали и ММК посмотрим, что происходит в сталелитейной отрасли в целом. А здесь достаточно неплохо, не зря ведь отечественные менеджеры столь раскованы в своих прогнозах. С начала ноября акции отечественных предприятий отстали от европейских конкурентов в среднем на 15% и аналитики из JPMorgan считают, что это возможность для роста на фоне восстановления спроса.

По мнению коллег из американского банка, российский сегмент выглядит привлекательно с учетом FCF и дивдоходности 13% при комфортно низком левередже (средний спотовый показатель чистый долг/EBITDA на 2021 год, по прогнозам, - 0,5x). Более подробный график оставлю в конце поста.

Развитие: В Metal Expert рассказали, что цены на металлопрокат в России в начале декабря выросли в среднем на +10% м/м. Также с оптимизмом в будущее смотрят в ММК, где накануне поделились своим видением рынка.

Рыночные тенденции: Fastmarket сообщает, что на прошлой неделе ArcelorMittal повысил цены на европейский HRC на 50 евро за тонну на фоне высокого спроса, низких запасов и ограниченной доступности импорта. Одним из главных драйверов роста в четвертом квартале является Китай, который сохраняет сильную динамику восстановления, что и поддерживаем цены.

После разбора конференц-звонков Северстали и ММК посмотрим, что происходит в сталелитейной отрасли в целом. А здесь достаточно неплохо, не зря ведь отечественные менеджеры столь раскованы в своих прогнозах. С начала ноября акции отечественных предприятий отстали от европейских конкурентов в среднем на 15% и аналитики из JPMorgan считают, что это возможность для роста на фоне восстановления спроса.

По мнению коллег из американского банка, российский сегмент выглядит привлекательно с учетом FCF и дивдоходности 13% при комфортно низком левередже (средний спотовый показатель чистый долг/EBITDA на 2021 год, по прогнозам, - 0,5x). Более подробный график оставлю в конце поста.

Развитие: В Metal Expert рассказали, что цены на металлопрокат в России в начале декабря выросли в среднем на +10% м/м. Также с оптимизмом в будущее смотрят в ММК, где накануне поделились своим видением рынка.

Рыночные тенденции: Fastmarket сообщает, что на прошлой неделе ArcelorMittal повысил цены на европейский HRC на 50 евро за тонну на фоне высокого спроса, низких запасов и ограниченной доступности импорта. Одним из главных драйверов роста в четвертом квартале является Китай, который сохраняет сильную динамику восстановления, что и поддерживаем цены.

{kind=link}

Вчера отечественное инфополе взорвала новость о том, что ЦБ ввел ограничения на часть операций QIWI, которые связаны со ставками на спорт и онлайн-играми. А это, на минуточку, 33-40% доходов от платежей могут быть сокращены безвозвратно. На фоне этих новостей коллеги из JPMorgan понизили рейтинг акций с "Нейтрального" до "Недооценены" и target-price на 12 месяцев с $21 до $14. Более подробный прогноз оставлю в конце поста, а сейчас идем дальше.

Ограничения ЦБ: своим решением регулятор приостановил большинство видов платежей для иностранных компаний и денежные переводов на предоплаченные карты с корпоративных счетов.

Что пострадало: в первую очередь ограничения отразятся на ставках на спорт и онлайн-играх. Примерно 33%-40% платежной выручки (основной бизнес) и 20% -25% общего объема платежей будут сокращены. Решение должно быть выполнено до 17 декабря, то есть результаты 2020 года навряд ли пострадают. В JPM ожидают, что результаты запрета мы увидим в первой половине 21-го года.

Влияние на показатели: здесь все очень и очень серьезно. Платежи составляют почти 90% от всей выручки QIWI. В результат, коллеги из JPM не стали долго ждать и срезали прогноз по выручке на 2021-22 на 30% и прибыль на 40%.

В завершении добавлю, что Всевидящее Око Центробанка нависло над сегментом цифровых платежей и регулирование данной отрасли теперь будет проводится гораздо строже. Акции будут находиться под давлением до тех пор, пока не появится больше ясности в отношении методов смягчения.

Кроме того, до сих пор не понятно, будет ли QIWI выбран в качестве партнерской платформы для ЦУПИС.

Ограничения ЦБ: своим решением регулятор приостановил большинство видов платежей для иностранных компаний и денежные переводов на предоплаченные карты с корпоративных счетов.

Что пострадало: в первую очередь ограничения отразятся на ставках на спорт и онлайн-играх. Примерно 33%-40% платежной выручки (основной бизнес) и 20% -25% общего объема платежей будут сокращены. Решение должно быть выполнено до 17 декабря, то есть результаты 2020 года навряд ли пострадают. В JPM ожидают, что результаты запрета мы увидим в первой половине 21-го года.

Влияние на показатели: здесь все очень и очень серьезно. Платежи составляют почти 90% от всей выручки QIWI. В результат, коллеги из JPM не стали долго ждать и срезали прогноз по выручке на 2021-22 на 30% и прибыль на 40%.

В завершении добавлю, что Всевидящее Око Центробанка нависло над сегментом цифровых платежей и регулирование данной отрасли теперь будет проводится гораздо строже. Акции будут находиться под давлением до тех пор, пока не появится больше ясности в отношении методов смягчения.

Кроме того, до сих пор не понятно, будет ли QIWI выбран в качестве партнерской платформы для ЦУПИС.

{kind=link}

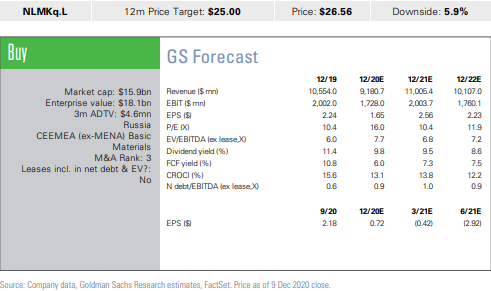

#market_update #NLMK

Липецкий завод провел в четверг конференц-звонок для аналитиков и инвесторов и коллеги из Goldman Sachs любезно поделились его результатами. В целом, компания намерена и дальше уделять внимание ESG-стратегии, несмотря на то, что она уже сейчас тратит на это направление около $200млн. У компании довольно давно есть два приоритетных направления - это "Вода" и "Воздух", посмотрим, что руководство готовит по ним на ближайшее время.

Воздух: НЛМК снизил выбросы с 2,04 тонн в 2015 году до 1,98 тонн в 2019 году. Ожидается, что после реализации новой стратегии уровень выбросов к 2023 году приблизится к 30% самых эффективных заводов в мире. В НЛМК стараются активно двигаться в сторону "зеленой" энергетики. В этом году на долю продаж такой продукции пришлось около 10% консолидированной выручки.

Вода: Сегодня все производственные мощности НЛМК оборудованы системами водоснабжения замкнутого цикла (без сброса сточных вод) или системами оборотного водоснабжения. Компания значительно сократила объем потребление воды и не намерена останавливаться.

Прогноз: Аналитики из Голдман устанавливают target-price на 12 месяцев на отметке $25. Основные риски для производства заключаются в снижении цены на сталь, более высоких торговых барьерах, а также рост капзатрат и характерная для любого экспортера угроза - укрепление рубля.

Липецкий завод провел в четверг конференц-звонок для аналитиков и инвесторов и коллеги из Goldman Sachs любезно поделились его результатами. В целом, компания намерена и дальше уделять внимание ESG-стратегии, несмотря на то, что она уже сейчас тратит на это направление около $200млн. У компании довольно давно есть два приоритетных направления - это "Вода" и "Воздух", посмотрим, что руководство готовит по ним на ближайшее время.

Воздух: НЛМК снизил выбросы с 2,04 тонн в 2015 году до 1,98 тонн в 2019 году. Ожидается, что после реализации новой стратегии уровень выбросов к 2023 году приблизится к 30% самых эффективных заводов в мире. В НЛМК стараются активно двигаться в сторону "зеленой" энергетики. В этом году на долю продаж такой продукции пришлось около 10% консолидированной выручки.

Вода: Сегодня все производственные мощности НЛМК оборудованы системами водоснабжения замкнутого цикла (без сброса сточных вод) или системами оборотного водоснабжения. Компания значительно сократила объем потребление воды и не намерена останавливаться.

Прогноз: Аналитики из Голдман устанавливают target-price на 12 месяцев на отметке $25. Основные риски для производства заключаются в снижении цены на сталь, более высоких торговых барьерах, а также рост капзатрат и характерная для любого экспортера угроза - укрепление рубля.

{kind=link}

ЦБ может снизить ставку до 4%, но это не точно

Эльвира Набиуллина дала интервью Bloomberg, в котором рассказала, что снижение ставки до 4% не является базовым сценарием на сегодняшний день. Следующее заседание ЦБ состоится 18 декабря.

ЦБ удерживает процентную ставку на уровне 4,25%, оставив возможность для дальнейшего смягчения. Советчики из МВФ говорят, что России нужно продолжать снижать стоимость денег, чтобы поддержать экономику, а инфляция упадет ниже целевого показателя в 4% и застрянет на этом уровне надолго.

Также Сахипзадовна говорит, что рост потребительских цен к концу года достигнет 4,5% и вряд ли превысит 5% на пике в феврале. Именно инфляция станет одним из факторов, способных повлиять на политику ЦБ по процентной ставке.

Ранее Набиуллина все тому же Блумбергу рассказала, что цены на нефть торгуются на более высоком уровне, чем ожидалось, но существует долгосрочная тенденция к снижению спроса на "черное золото". В рядах регулятора распространено мнение, что нефть навряд ли надолго поднимется выше полтинника за бочку.

И в завершении приведем прогноз Набиуллиной относительно восстановления экономики, которое она сделала в эфире Bloomberg TV.

«Мы думаем, что к первой половине 2022 года выйдем на пандемический уровень с точки зрения экономики. Это дает нам основу для дополнительного смягчения, но все зависит от многих факторов. Мы знаем, что ситуация характеризуется высокой неопределенностью».

Эльвира Набиуллина дала интервью Bloomberg, в котором рассказала, что снижение ставки до 4% не является базовым сценарием на сегодняшний день. Следующее заседание ЦБ состоится 18 декабря.

ЦБ удерживает процентную ставку на уровне 4,25%, оставив возможность для дальнейшего смягчения. Советчики из МВФ говорят, что России нужно продолжать снижать стоимость денег, чтобы поддержать экономику, а инфляция упадет ниже целевого показателя в 4% и застрянет на этом уровне надолго.

Также Сахипзадовна говорит, что рост потребительских цен к концу года достигнет 4,5% и вряд ли превысит 5% на пике в феврале. Именно инфляция станет одним из факторов, способных повлиять на политику ЦБ по процентной ставке.

Ранее Набиуллина все тому же Блумбергу рассказала, что цены на нефть торгуются на более высоком уровне, чем ожидалось, но существует долгосрочная тенденция к снижению спроса на "черное золото". В рядах регулятора распространено мнение, что нефть навряд ли надолго поднимется выше полтинника за бочку.

И в завершении приведем прогноз Набиуллиной относительно восстановления экономики, которое она сделала в эфире Bloomberg TV.

«Мы думаем, что к первой половине 2022 года выйдем на пандемический уровень с точки зрения экономики. Это дает нам основу для дополнительного смягчения, но все зависит от многих факторов. Мы знаем, что ситуация характеризуется высокой неопределенностью».

{kind=link}

#market_trends #GAZP #NVTK

В преддверии новой недели коллеги из JPMorgan подготовили интересный гайд по значимым событиям на российском рынке:

Макро/Финансы: на следующей неделе ритейлеры и поставщики могут подписать соглашение об ограничении внутренних цен на сахар и подсолнечное масло. Очень бодренько зашевелились пацаны после слов Путина, который предложил правительству регулировать цены на основные продукты питания. Ожидается, что в те не будут долго ломать голову и просто ограничат рост цен и введут экспортные пошлины. Занавес.

Нефтянка: ФТС заявляет, что экспортная цена на газ «Газпрома» в октябре достигла $146 за кубометр (+19% м/м). В JPM пишут, что цены отставали от роста спотовых ориентиров из-за структуры контрактов и эта тенденция сохранится до начала 2021 года.

Еще один ньюсмейкер недели Новатэк, который поддерживает мировой тренд по сокращению выбросов. Для этого он даже подписал соглашение о сотрудничестве с Siemens. Уже начата работа над проектом по модернизации турбин на «Ямал СПГ», которые будут заправлены водородом вместо природного газа.

TMT/Потребительский сектор: спрут Wildberries продолжает расползаться по российской экономике и даже ковид здесь бессилен. Компания намерена купить банк «Стандарт-Кредит» для разработки финтех решений. Сам банк как таковой Wildberries не интересен, а ценность сделки заключается в лицензии, которая может позволить маркетплейсу выдавать кредиты и еще кучу всяких плюшек. На самом деле для WB это очень хорошее решение, поскольку многие конкуренты (в том числе Ozon) уже давно развиваются в этом направлении.

В преддверии новой недели коллеги из JPMorgan подготовили интересный гайд по значимым событиям на российском рынке:

Макро/Финансы: на следующей неделе ритейлеры и поставщики могут подписать соглашение об ограничении внутренних цен на сахар и подсолнечное масло. Очень бодренько зашевелились пацаны после слов Путина, который предложил правительству регулировать цены на основные продукты питания. Ожидается, что в те не будут долго ломать голову и просто ограничат рост цен и введут экспортные пошлины. Занавес.

Нефтянка: ФТС заявляет, что экспортная цена на газ «Газпрома» в октябре достигла $146 за кубометр (+19% м/м). В JPM пишут, что цены отставали от роста спотовых ориентиров из-за структуры контрактов и эта тенденция сохранится до начала 2021 года.

Еще один ньюсмейкер недели Новатэк, который поддерживает мировой тренд по сокращению выбросов. Для этого он даже подписал соглашение о сотрудничестве с Siemens. Уже начата работа над проектом по модернизации турбин на «Ямал СПГ», которые будут заправлены водородом вместо природного газа.

TMT/Потребительский сектор: спрут Wildberries продолжает расползаться по российской экономике и даже ковид здесь бессилен. Компания намерена купить банк «Стандарт-Кредит» для разработки финтех решений. Сам банк как таковой Wildberries не интересен, а ценность сделки заключается в лицензии, которая может позволить маркетплейсу выдавать кредиты и еще кучу всяких плюшек. На самом деле для WB это очень хорошее решение, поскольку многие конкуренты (в том числе Ozon) уже давно развиваются в этом направлении.

#market_update #QIWI

Думаю, что еще никто не забыл про ограничения, введенные ЦБ, в отношении QIWI. И вот коллеги из американского банка Goldman Sachs пишут, что снизили рейтинг акций с "Покупать" до "Нейтрального".

Последствия ограничений: в Голдман сократили прогноз по выручке на 2021/22 г. более чем на 20%, но отмечают, что Qiwi сможет частично смягчить влияние ограничений за счет партнеров и перенаправления потоков внутри страны. Также ожидается, что прибыль на акцию снизится примерно на 30% в 2021/22 году.

Если Qiwi сложит лапки и даже не попытается спасти ситуацию, выручка может упасть на 30%. Кроме того, это может привести к падению доходов по платежам примерно на 45% и EPS - на 40%.

Снижение рейтинга: Голдман понижает свой целевой мультипликатор P/E до 6x, что отражает слабые перспективы роста на фоне регуляторной неопределенности. А вот price-target коллеги порезали безжалостно - с $25.00 до $12,50 с нейтральным рейтингом.

После того, как QIWI получила рейтинг "Покупать" (25 ноября 2019 года) акции группы упали на 45,2%, в то время как S&P 500 вырос на 17,1%. И все это связано с опасениями регулирующих органов.

Ниже оставляю новые прогнозы от Goldman, чтобы вы смогли наглядно увидеть, насколько серьезные меры были приняты в отношении группы (p.s. внимание на последний столбик).

Думаю, что еще никто не забыл про ограничения, введенные ЦБ, в отношении QIWI. И вот коллеги из американского банка Goldman Sachs пишут, что снизили рейтинг акций с "Покупать" до "Нейтрального".

Последствия ограничений: в Голдман сократили прогноз по выручке на 2021/22 г. более чем на 20%, но отмечают, что Qiwi сможет частично смягчить влияние ограничений за счет партнеров и перенаправления потоков внутри страны. Также ожидается, что прибыль на акцию снизится примерно на 30% в 2021/22 году.

Если Qiwi сложит лапки и даже не попытается спасти ситуацию, выручка может упасть на 30%. Кроме того, это может привести к падению доходов по платежам примерно на 45% и EPS - на 40%.

Снижение рейтинга: Голдман понижает свой целевой мультипликатор P/E до 6x, что отражает слабые перспективы роста на фоне регуляторной неопределенности. А вот price-target коллеги порезали безжалостно - с $25.00 до $12,50 с нейтральным рейтингом.

После того, как QIWI получила рейтинг "Покупать" (25 ноября 2019 года) акции группы упали на 45,2%, в то время как S&P 500 вырос на 17,1%. И все это связано с опасениями регулирующих органов.

Ниже оставляю новые прогнозы от Goldman, чтобы вы смогли наглядно увидеть, насколько серьезные меры были приняты в отношении группы (p.s. внимание на последний столбик).

{kind=link}

#аналитика #SNGS

В пятницу одним из главных позитивных ньюсмейкеров отечественного рынка стал Сургутнефтегаз, который опубликовал хорошие результаты за 9мес20 по РСБУ. Также были представлены данные за полгода по МСФО, но нас больше интересует именно российская отчетность, так как она определяет итоговый размер дивидендов по "префам".

Основные показатели: SNGS показал чистую прибыль в размере 467 млрд руб за счет валютной переоценки. Компания остается феноменальной валютной кубышкой с огромными запасами баксов на балансе.

Коллеги из JPMorgan отмечают достаточно сильное укрепление рубля в текущем квартале, но даже с учетом этого префы имеют привлекательную дивдоходность в районе 16%.

Выручка по РСБУ увеличилась на 37% кв/кв. EBIT также превысила прогнозы на ~ 13 млрд руб и в JPM считают, что этого удалось достичь благодаря сокращению расходов, хотя в самой компании этой информации не раскрывают. Подробно останавливаться на цифрах не буду, кому интересно, оставлю табличку в конце поста.

Дивиденды: 73 рубля за доллар предполагает выплаты по "префам" в размере 6,5 руб. и доходность 16%, но все будет зависеть от итогового курса "деревянного" на конец года. Если он укрепится до отметки в 70, мы получим доходность в 5,4 руб. или 13%, что по-прежнему вдвое выше, чем у Лукойла и Татнефти.

Прогноз: в итоге, JPM присваивает "префам" SNGS рейтинг overweight благодаря привлекательным дивидендам за 20-й финансовый год, которые должны быть объявлены в мае, выплачены в августе 2021 года. Price-target на 31 июля 2021 года установлен на уровне 45 рублей за бумагу.

В пятницу одним из главных позитивных ньюсмейкеров отечественного рынка стал Сургутнефтегаз, который опубликовал хорошие результаты за 9мес20 по РСБУ. Также были представлены данные за полгода по МСФО, но нас больше интересует именно российская отчетность, так как она определяет итоговый размер дивидендов по "префам".

Основные показатели: SNGS показал чистую прибыль в размере 467 млрд руб за счет валютной переоценки. Компания остается феноменальной валютной кубышкой с огромными запасами баксов на балансе.

Коллеги из JPMorgan отмечают достаточно сильное укрепление рубля в текущем квартале, но даже с учетом этого префы имеют привлекательную дивдоходность в районе 16%.

Выручка по РСБУ увеличилась на 37% кв/кв. EBIT также превысила прогнозы на ~ 13 млрд руб и в JPM считают, что этого удалось достичь благодаря сокращению расходов, хотя в самой компании этой информации не раскрывают. Подробно останавливаться на цифрах не буду, кому интересно, оставлю табличку в конце поста.

Дивиденды: 73 рубля за доллар предполагает выплаты по "префам" в размере 6,5 руб. и доходность 16%, но все будет зависеть от итогового курса "деревянного" на конец года. Если он укрепится до отметки в 70, мы получим доходность в 5,4 руб. или 13%, что по-прежнему вдвое выше, чем у Лукойла и Татнефти.

Прогноз: в итоге, JPM присваивает "префам" SNGS рейтинг overweight благодаря привлекательным дивидендам за 20-й финансовый год, которые должны быть объявлены в мае, выплачены в августе 2021 года. Price-target на 31 июля 2021 года установлен на уровне 45 рублей за бумагу.

{kind=link}

#market_trends #MNOD #AFLT

Металлы и горнодобытчики: в Норильске продолжается сага с разливом нефти. Суд подтвердил законность штрафа в 3,6 млрд рублей, наложенный на «дочку» Норникеля Росрыболовством. Следим за развитием ситуации дальше, потому что ранее была инфа, что размер нанесенного ущерба - 40 млрд, а на восстановление уйдет до 18 лет.

TMT/Потребительский сектор: Минстрой хочет заняться импортом строителей. Ведомство намерено упростить въезд в страну строителей из других стран. От девелоперов требуется соблюдение всех санитарных норм, да-да, верим, что все так и будет. Отмечается, что из-за закрытия границ строительная отрасль ощущает нехватку 1,5 млн человек, но достаточно ли будет этих мер - вопрос спорный.

Также правительство согласилось помочь еще одной пострадавшей отрасли - авиации. В мае уже были предоставлены субсидии в размере 23,4 млрд руб., хотя фактически перевозчики получили только 11,7 млрд руб. Один только Аэрофлот отхватил 7,89 млрд руб. Раньше за каждого потерянного пассажира с апреля по июль платили 385 рублей. Теперь же программа продлевается до ноября, а размер субсидии увеличен до 685 рублей.

Металлы и горнодобытчики: в Норильске продолжается сага с разливом нефти. Суд подтвердил законность штрафа в 3,6 млрд рублей, наложенный на «дочку» Норникеля Росрыболовством. Следим за развитием ситуации дальше, потому что ранее была инфа, что размер нанесенного ущерба - 40 млрд, а на восстановление уйдет до 18 лет.

TMT/Потребительский сектор: Минстрой хочет заняться импортом строителей. Ведомство намерено упростить въезд в страну строителей из других стран. От девелоперов требуется соблюдение всех санитарных норм, да-да, верим, что все так и будет. Отмечается, что из-за закрытия границ строительная отрасль ощущает нехватку 1,5 млн человек, но достаточно ли будет этих мер - вопрос спорный.

Также правительство согласилось помочь еще одной пострадавшей отрасли - авиации. В мае уже были предоставлены субсидии в размере 23,4 млрд руб., хотя фактически перевозчики получили только 11,7 млрд руб. Один только Аэрофлот отхватил 7,89 млрд руб. Раньше за каждого потерянного пассажира с апреля по июль платили 385 рублей. Теперь же программа продлевается до ноября, а размер субсидии увеличен до 685 рублей.

#market_update #macro

Давненько уже на канале не было разборов по emerging markets и коллеги из Goldman Sachs поделились своими мыслями по текущей ситуации. А обсудить действительно есть что.

Рост цен на продукты: в последние месяцы инфляция выросла в ряде крупных стран с развивающейся экономикой, в том числе и в России. Как мы уже говорили ранее, ключевым фактором стал рост цен на некоторые категории сельхозтоваров.

В Голдман считают, что это не является глобальной проблемой: за исключением серьезных скачков цен на сельскохозяйственную продукцию, межстрановая корреляция продовольственной инфляции, как правило, слабая. Несмотря на этот скачок, в целом показатель инфляции имел тенденцию к снижению в большинстве стран и за последние 10 лет он показал гораздо меньшую волатильность, чем ранее. График продовольственной инфляции в развивающихся странах оставлю в конце поста.

Golman также отмечает, что этот рост цен не способен оказать длительного воздействия на инфляцию и денежно-кредитную политику в большинстве развивающихся стран. Но тем не менее, он послужит важным драйвером для высокодоходных местных рынков с фиксированным доходом, в первую очередь для России и Индии. По мнению аналитиков GS, это приведет к отсрочке дальнейшего смягчения политики в 2021 году.

Давненько уже на канале не было разборов по emerging markets и коллеги из Goldman Sachs поделились своими мыслями по текущей ситуации. А обсудить действительно есть что.

Рост цен на продукты: в последние месяцы инфляция выросла в ряде крупных стран с развивающейся экономикой, в том числе и в России. Как мы уже говорили ранее, ключевым фактором стал рост цен на некоторые категории сельхозтоваров.

В Голдман считают, что это не является глобальной проблемой: за исключением серьезных скачков цен на сельскохозяйственную продукцию, межстрановая корреляция продовольственной инфляции, как правило, слабая. Несмотря на этот скачок, в целом показатель инфляции имел тенденцию к снижению в большинстве стран и за последние 10 лет он показал гораздо меньшую волатильность, чем ранее. График продовольственной инфляции в развивающихся странах оставлю в конце поста.

Golman также отмечает, что этот рост цен не способен оказать длительного воздействия на инфляцию и денежно-кредитную политику в большинстве развивающихся стран. Но тем не менее, он послужит важным драйвером для высокодоходных местных рынков с фиксированным доходом, в первую очередь для России и Индии. По мнению аналитиков GS, это приведет к отсрочке дальнейшего смягчения политики в 2021 году.

{kind=link}

#на_рынке_говорят #ROSN #MGNT #OZON #MTL

Аналитики из JPMorgan выдвинули интересную теорию, согласно которой снижение спроса на нефть отразится на добытчиках по-разному. Компании, с низкими затратами и политической "крышей" будут хорошо себя чувствовать даже при низком спросе. И Роснефть является одной из таких компаний. Поэтому JPM сохраняет рейтинг overweight с PT $7.5 на 21 декабря 2021 года

В целом, в банке считают, что 2021 год для Роснефти будет лучше, чем этот. При стоимости нефти в 50 баксов за бочку EPS увеличится на 38%, а DPS - на +32%.

Также еще одна новость касается Роснефти. Компания открыла новое морское месторождение газа в Карском море с запасами 514 млрд куб. У ROSN уже есть одно месторождение в этом же регионе - Победа с запасами нефти 130 млн тонн и 422 млрд кубометров газа, которое было открыто еще в 2014 году.

Новые активы с барского плеча может получить проект «Восток Ойл», но коллеги из JPM отмечают, что для освоения арктического шельфа необходимы технологические знания, которых ранее у наших компаний не было. Придется привлекать "наших западных партнеров".

Металлы и горнодобывающая промышленность

В 2021 году ожидается рост спроса на все виды труб, включая OCTG (+ 3%), большого диаметра (+ 7%), строительных и инженерных (+ 3%).

Угольные предприятия хотят увеличить долю рынка в Китае, которая появилась после введения ограничений на импорт австралийского угля. Среди тех, кто хочет отхватить себе лакомый кусочек, обозначились Эльгауголь, Колмар и Мечел.

TMT/Потребительский сектор

Magnit Pay: Помните, недавно мы рассказывали о том, как WB пытается играть в IT? Оказывается, что в Магните тоже смотрели фильм Дудя о Кремниевой долине и хотят запустить собственный PayPal — Magnit Pay в партнерстве с ВТБ. Сервис позволит оплачивать покупки с помощью виртуальной карты с ежемесячным лимитом 200 000 рублей. Для популяризации этого мегазорда MGNT будет раздавать плюшки в виде кэшбэков 0,5% и базового функционала (перевод средств), а в 2021 году можно будет еще и коммуналку оплатить, заказать такси и купить билеты в кино.

Ozon снизит тарифы: маркетплейс после IPO совсем добрый стал. И без того убыточный сервис заявил, что снизит ставки для продавцов до 4-15% (было 5-25%) для большинства категорий. Ожидается, что это существенно упростит тарифную политику, повысит прозрачность и управление запасами для продавцов. Как это отразится на финансах сервиса остается только ждать.

Аналитики из JPMorgan выдвинули интересную теорию, согласно которой снижение спроса на нефть отразится на добытчиках по-разному. Компании, с низкими затратами и политической "крышей" будут хорошо себя чувствовать даже при низком спросе. И Роснефть является одной из таких компаний. Поэтому JPM сохраняет рейтинг overweight с PT $7.5 на 21 декабря 2021 года

В целом, в банке считают, что 2021 год для Роснефти будет лучше, чем этот. При стоимости нефти в 50 баксов за бочку EPS увеличится на 38%, а DPS - на +32%.

Также еще одна новость касается Роснефти. Компания открыла новое морское месторождение газа в Карском море с запасами 514 млрд куб. У ROSN уже есть одно месторождение в этом же регионе - Победа с запасами нефти 130 млн тонн и 422 млрд кубометров газа, которое было открыто еще в 2014 году.

Новые активы с барского плеча может получить проект «Восток Ойл», но коллеги из JPM отмечают, что для освоения арктического шельфа необходимы технологические знания, которых ранее у наших компаний не было. Придется привлекать "наших западных партнеров".

Металлы и горнодобывающая промышленность

В 2021 году ожидается рост спроса на все виды труб, включая OCTG (+ 3%), большого диаметра (+ 7%), строительных и инженерных (+ 3%).

Угольные предприятия хотят увеличить долю рынка в Китае, которая появилась после введения ограничений на импорт австралийского угля. Среди тех, кто хочет отхватить себе лакомый кусочек, обозначились Эльгауголь, Колмар и Мечел.

TMT/Потребительский сектор

Magnit Pay: Помните, недавно мы рассказывали о том, как WB пытается играть в IT? Оказывается, что в Магните тоже смотрели фильм Дудя о Кремниевой долине и хотят запустить собственный PayPal — Magnit Pay в партнерстве с ВТБ. Сервис позволит оплачивать покупки с помощью виртуальной карты с ежемесячным лимитом 200 000 рублей. Для популяризации этого мегазорда MGNT будет раздавать плюшки в виде кэшбэков 0,5% и базового функционала (перевод средств), а в 2021 году можно будет еще и коммуналку оплатить, заказать такси и купить билеты в кино.

Ozon снизит тарифы: маркетплейс после IPO совсем добрый стал. И без того убыточный сервис заявил, что снизит ставки для продавцов до 4-15% (было 5-25%) для большинства категорий. Ожидается, что это существенно упростит тарифную политику, повысит прозрачность и управление запасами для продавцов. Как это отразится на финансах сервиса остается только ждать.

#на_рынке_говорят #DSKY

Продолжаем всем рынком следить за отношениями Altus Capital и «Детского мира». Но если раньше речь шла о покупке 29% акций, то вчера Altus опубликовал пресс-релиз, из которого мы узнали, что завершено тендерное предложение по покупке четверти пакета акций DSKY.

Все предложения, поданные через Московскую биржу, уже оплачены, и компания больше не принимает заявки. На данном этапе для рынка все еще неясно, кто является стратегическим акционером Altus Capital. Для инвесторов также пока загадка, кто является стратегическим акционером Altus Capital, также ждем имя нового владельца и потенциальных изменениях в руководстве и стратегии компании.

Еще в сентябре АФК «Система» и РКИФ продали весь принадлежащий им пакет акций DSKY (20,4% и 4,6%) на сумму 20,7 млрд руб. Покупателями стали фонды из Британии и США. После завершения сделки «Детский мир» стал первой российской публичной компанией, у которой 100% акций находятся в свободном обращении.

В табличке ниже оставлю финансовые результаты «Детского мира» за последние четыре квартала.

Продолжаем всем рынком следить за отношениями Altus Capital и «Детского мира». Но если раньше речь шла о покупке 29% акций, то вчера Altus опубликовал пресс-релиз, из которого мы узнали, что завершено тендерное предложение по покупке четверти пакета акций DSKY.

Все предложения, поданные через Московскую биржу, уже оплачены, и компания больше не принимает заявки. На данном этапе для рынка все еще неясно, кто является стратегическим акционером Altus Capital. Для инвесторов также пока загадка, кто является стратегическим акционером Altus Capital, также ждем имя нового владельца и потенциальных изменениях в руководстве и стратегии компании.

Еще в сентябре АФК «Система» и РКИФ продали весь принадлежащий им пакет акций DSKY (20,4% и 4,6%) на сумму 20,7 млрд руб. Покупателями стали фонды из Британии и США. После завершения сделки «Детский мир» стал первой российской публичной компанией, у которой 100% акций находятся в свободном обращении.

В табличке ниже оставлю финансовые результаты «Детского мира» за последние четыре квартала.

{kind=link}

#market_trends #AFLT

Отечественный рынок авиаперевозок сумел одним из первых в мире восстановить внутренний пассажиропоток за лето, а вот с международными рейсами подобный трюк проделать пока не удается. Во всем виноваты "западные партнеры", которые не спешат открывать свои границы.

Аэрофлот уже вернулся к докризисным уровням, хотя выручка в пассажиро-километрах (РПК) в третьем квартале снизилась. Во многом из-за того, что международные рейсы потеряли более 80% пассажиров г/г. Коллеги из JPMorgan отмечают правильное решение AFLK, который сдерживает свои мощности в пользу увеличения коэффициента загрузки оставшихся рейсов. За счет этого компания пытается сократить количество убыточных рейсов.

Также Аэрофлот недавно привлек дополнительный капитал в 80 млрд рублей. Этот читерский ход позволит ему забрать долю рынка у компаний, которым подобные шаги могут только сниться. Однако из-за накопленных убытков JPM не может оценить потенциал акций AFLT и присваивает им нейтральный рейтинг.

Динамику акций авиаперевозчиков со всего мира с начала года по 17 декабря прикреплю к посту:

Отечественный рынок авиаперевозок сумел одним из первых в мире восстановить внутренний пассажиропоток за лето, а вот с международными рейсами подобный трюк проделать пока не удается. Во всем виноваты "западные партнеры", которые не спешат открывать свои границы.

Аэрофлот уже вернулся к докризисным уровням, хотя выручка в пассажиро-километрах (РПК) в третьем квартале снизилась. Во многом из-за того, что международные рейсы потеряли более 80% пассажиров г/г. Коллеги из JPMorgan отмечают правильное решение AFLK, который сдерживает свои мощности в пользу увеличения коэффициента загрузки оставшихся рейсов. За счет этого компания пытается сократить количество убыточных рейсов.

Также Аэрофлот недавно привлек дополнительный капитал в 80 млрд рублей. Этот читерский ход позволит ему забрать долю рынка у компаний, которым подобные шаги могут только сниться. Однако из-за накопленных убытков JPM не может оценить потенциал акций AFLT и присваивает им нейтральный рейтинг.

Динамику акций авиаперевозчиков со всего мира с начала года по 17 декабря прикреплю к посту:

{kind=link}

#аналитика #MGNT

Под шумок пандемии Магнит решил заскочить в уходящий поезд сегмента eCommerce и во второй половине года запустили тестовый вариант своих сервисов. Говорят, динамика роста превзошла первоначальные ожидания: Магнит доставлял 7 000 заказов в день, а годовой объем продаж составил 2,2 млрд рублей.

Коллеги из Goldman Sachs отмечают, что видят большой потенциал отечественного онлайн-рынка продовольственных товаров. Ожидается, что к 2025 году он вырастет до космических одного триллиона рублей. Поэтому в целом решение Магнита выглядит вполне логичным, хоть и несколько запоздалым. Теперь, чтобы догнать конкурентов, в частности, Х5, «красному магазину» придется вложить больше средств в развитие своей сети.

В настоящее время Магнит реализует несколько проектов онлайн-доставки как самостоятельно, так и в сотрудничестве с партнерами. Но все они до сих пор находятся на пилотной стадии.

Прогноз: с учетом показателей в сегменте eCommerce Голдман устанавливает PT на 12 месяцев на уровне $18,3 (для MGNTq.L) и 5 900 рублей (для MGNT.MM). Среди ключевых рисков называются усиление конкуренции, изменения в управленческой команде, макро-риски и плохой контроль расходов.

Под шумок пандемии Магнит решил заскочить в уходящий поезд сегмента eCommerce и во второй половине года запустили тестовый вариант своих сервисов. Говорят, динамика роста превзошла первоначальные ожидания: Магнит доставлял 7 000 заказов в день, а годовой объем продаж составил 2,2 млрд рублей.

Коллеги из Goldman Sachs отмечают, что видят большой потенциал отечественного онлайн-рынка продовольственных товаров. Ожидается, что к 2025 году он вырастет до космических одного триллиона рублей. Поэтому в целом решение Магнита выглядит вполне логичным, хоть и несколько запоздалым. Теперь, чтобы догнать конкурентов, в частности, Х5, «красному магазину» придется вложить больше средств в развитие своей сети.

В настоящее время Магнит реализует несколько проектов онлайн-доставки как самостоятельно, так и в сотрудничестве с партнерами. Но все они до сих пор находятся на пилотной стадии.

Прогноз: с учетом показателей в сегменте eCommerce Голдман устанавливает PT на 12 месяцев на уровне $18,3 (для MGNTq.L) и 5 900 рублей (для MGNT.MM). Среди ключевых рисков называются усиление конкуренции, изменения в управленческой команде, макро-риски и плохой контроль расходов.

{kind=link}

#macro #аналитика

Коллеги из JPMorgan поделились исследованием, из которого мы узнали об обновленном прогнозе по ВВП России на 2020 год. Этому способствовал ряд факторов:

▫️Рост промышленного производства в ноябре оказался сюрпризом и показал устойчивую динамику ~6% кв/кв в 4кв20.

▫️Прогноз по ВВП за 3 квартал пересмотрен в сторону увеличения с -3,6% до -3,4%.

▫️В целом, JPM улучшил свой прогноз по ВВП на 2020 год с -3,7% ранее до -3,5% сейчас.

Промышленное производство снизилось на 2,6% в ноябре, что намного меньше, чем ожидалось (прогноз JPMe -5,4%, консенсус -4,9%). Но позитивный фактор заключается в том, что и горнодобывающая промышленность, и производство чувствовали себя лучше ,чем прогнозировалось ранее.

Таблицу с основными цифрами и прогнозом оставлю в конце поста:

Коллеги из JPMorgan поделились исследованием, из которого мы узнали об обновленном прогнозе по ВВП России на 2020 год. Этому способствовал ряд факторов:

▫️Рост промышленного производства в ноябре оказался сюрпризом и показал устойчивую динамику ~6% кв/кв в 4кв20.

▫️Прогноз по ВВП за 3 квартал пересмотрен в сторону увеличения с -3,6% до -3,4%.

▫️В целом, JPM улучшил свой прогноз по ВВП на 2020 год с -3,7% ранее до -3,5% сейчас.

Промышленное производство снизилось на 2,6% в ноябре, что намного меньше, чем ожидалось (прогноз JPMe -5,4%, консенсус -4,9%). Но позитивный фактор заключается в том, что и горнодобывающая промышленность, и производство чувствовали себя лучше ,чем прогнозировалось ранее.

Таблицу с основными цифрами и прогнозом оставлю в конце поста:

{kind=link}