#на_рынке_говорят #PHOR

Фосагро: бюджет на 2020 год

Не спрашивайте как, но нам в руки недавно попали материалы Фосагро, а в частности их Бюджет на 2020 год. Нет, это не те цифры, которые вы видите в материалах для инвесторов на сайте в публичном доступе, это те цифры, которые C-уровень обсуждает на закрытых встречах. Так вот:

1. Снижение EBITDA в 2020 году: цены на фосфаты сейчас на лоях, и на 2020 год менеджмент реально рассматривает вариант, что цены уйдут еще ниже. И те цифры, которые видели мы, предполагают пессимистический прогноз снижения EBITDA на 10%

2. Долговая нагрузка ND/EBITDA будет выше 1,5x: как результат, в Бюджет закладывают, что чистый долг будет выше 1,5x. Это важно - см. ниже

3. Сокращение дивидендов: дивидендная политика Компании привязана к долгу. В частности, если долг выше 1,5x, то Компания платит уже не из FCF, а из скорректированной чистой прибыли. А это потенциально может обвалить дивиденды на треть.

В цене акций этого пока не учтено (см. ниже график). И мы очень рекомендуем, сейчас не делать резких движений. Год впереди длинный и может многое переиграться. Но, мы очень рекомендуем сохранить эту новость себе, и время от времени посматривать, то на цены фосфатов на рынке, то на интонацию менеджмента по поводу дивидендов.

Фосагро: бюджет на 2020 год

Не спрашивайте как, но нам в руки недавно попали материалы Фосагро, а в частности их Бюджет на 2020 год. Нет, это не те цифры, которые вы видите в материалах для инвесторов на сайте в публичном доступе, это те цифры, которые C-уровень обсуждает на закрытых встречах. Так вот:

1. Снижение EBITDA в 2020 году: цены на фосфаты сейчас на лоях, и на 2020 год менеджмент реально рассматривает вариант, что цены уйдут еще ниже. И те цифры, которые видели мы, предполагают пессимистический прогноз снижения EBITDA на 10%

2. Долговая нагрузка ND/EBITDA будет выше 1,5x: как результат, в Бюджет закладывают, что чистый долг будет выше 1,5x. Это важно - см. ниже

3. Сокращение дивидендов: дивидендная политика Компании привязана к долгу. В частности, если долг выше 1,5x, то Компания платит уже не из FCF, а из скорректированной чистой прибыли. А это потенциально может обвалить дивиденды на треть.

В цене акций этого пока не учтено (см. ниже график). И мы очень рекомендуем, сейчас не делать резких движений. Год впереди длинный и может многое переиграться. Но, мы очень рекомендуем сохранить эту новость себе, и время от времени посматривать, то на цены фосфатов на рынке, то на интонацию менеджмента по поводу дивидендов.

{kind=link}

#PHOR #аналитика

«ФосАгро» опубликовала ожидаемые слабые операционные результаты за 4 квартал. Финансовые результаты за квартал ожидаем в середине февраля, а пока посмотрим на ключевые тезисы:

Продажи: здесь -24% кв/кв из-за сезонного снижения объемов отгрузки фосфорных удобрений и осторожных действий руководства на фоне сильного роста цен. Также сократились поставки в Северную Америку в связи с рассмотрением петиции Mosaic, поданной против поставщиков фосфорных удобрений из Марокко и России) и Европы.

Производство: по итогам четвертого квартала фиксируем снижение на 3%кв/кв, до 2,49 млн тонн из-за сезонных факторов, что в целом соответствует ожиданиям Goldman.

Результаты за год: в 2020 году производство удобрений выросло на 5% г/г, до 10,2 млн тонн благодаря запуску новой линии по производству азотной кислоты, продолжающейся модернизации мощностей, а также повышению эффективности производства. Продажи удобрений и продукции выросли на 5% г/г, до 10,1 млн тонн как за счет выпуска запасов, так и за счет роста производства.

Прогноз: коллеги из Голдман устанавливают РТ для акций «ФосАгро»на Лондонской бирже на 12 месяцев на уровне $14,4 с рейтингом «Продавать». Подробный прогноз от GS будет в конце поста.

Риски: деятельность компании может пострадать в результате рост цен на DAP (диаммонийфосфат), более высокой доли продуктов с высокой добавленной стоимостью и продаж на премиальных рынках (например, в России), а также более слабый, чем ожидалось, курс рубля.

«ФосАгро» опубликовала ожидаемые слабые операционные результаты за 4 квартал. Финансовые результаты за квартал ожидаем в середине февраля, а пока посмотрим на ключевые тезисы:

Продажи: здесь -24% кв/кв из-за сезонного снижения объемов отгрузки фосфорных удобрений и осторожных действий руководства на фоне сильного роста цен. Также сократились поставки в Северную Америку в связи с рассмотрением петиции Mosaic, поданной против поставщиков фосфорных удобрений из Марокко и России) и Европы.

Производство: по итогам четвертого квартала фиксируем снижение на 3%кв/кв, до 2,49 млн тонн из-за сезонных факторов, что в целом соответствует ожиданиям Goldman.

Результаты за год: в 2020 году производство удобрений выросло на 5% г/г, до 10,2 млн тонн благодаря запуску новой линии по производству азотной кислоты, продолжающейся модернизации мощностей, а также повышению эффективности производства. Продажи удобрений и продукции выросли на 5% г/г, до 10,1 млн тонн как за счет выпуска запасов, так и за счет роста производства.

Прогноз: коллеги из Голдман устанавливают РТ для акций «ФосАгро»на Лондонской бирже на 12 месяцев на уровне $14,4 с рейтингом «Продавать». Подробный прогноз от GS будет в конце поста.

Риски: деятельность компании может пострадать в результате рост цен на DAP (диаммонийфосфат), более высокой доли продуктов с высокой добавленной стоимостью и продаж на премиальных рынках (например, в России), а также более слабый, чем ожидалось, курс рубля.

{kind=link}

#PHOR #аналитика

Сегодня ФосАгро опубликовала финансовые результаты за четвертый квартал. В целом, слабые результаты, но другого от них сейчас и не ждали. Поэтому сильного падения стоимости акций нам вряд ли стоит ожидать — рынок был к этому готов.

Ключевые моменты:

Выручка: -17% кв/кв, до 58,9 млрд руб. Здесь отметим, что снижение продажи удобрений на 24% частично было компенсировано ростом средней цены продажи в долларах США примерно на 4% кв/кв и снижением рубля на 3%.

EBITDA: по этому направлению компания показала снижение на 32% кв/кв в основном из-за снижения выручки и увеличения административных расходов, при этом EBITDA margin снизилась на 6,9% кв/кв, до 31,2%.

FCF: в 4 квартале он снизился на 85% кв/кв, до 2,85 млрд руб. Произошло это во многом из-за снижения операционной прибыли, ухудшения показателей NWC (чистый оборотный капитал) и роста капвложений на 53% кв/кв.

Задолженность: чистый долг за квартал вырос до 153 млрд руб (+3 млрд рублей), в основном за счет выплаты дивидендов. При этом в четвертом квартале соотношение чистый долг/EBITDA снизилось с 1,93 до 1,86.

Дивиденды: итоговое решение будет принято до конца апреля. СД отложил рекомендацию по выплате дивидендов на фоне продолжающегося восстановления цен на удобрения.

Сегодня ФосАгро опубликовала финансовые результаты за четвертый квартал. В целом, слабые результаты, но другого от них сейчас и не ждали. Поэтому сильного падения стоимости акций нам вряд ли стоит ожидать — рынок был к этому готов.

Ключевые моменты:

Выручка: -17% кв/кв, до 58,9 млрд руб. Здесь отметим, что снижение продажи удобрений на 24% частично было компенсировано ростом средней цены продажи в долларах США примерно на 4% кв/кв и снижением рубля на 3%.

EBITDA: по этому направлению компания показала снижение на 32% кв/кв в основном из-за снижения выручки и увеличения административных расходов, при этом EBITDA margin снизилась на 6,9% кв/кв, до 31,2%.

FCF: в 4 квартале он снизился на 85% кв/кв, до 2,85 млрд руб. Произошло это во многом из-за снижения операционной прибыли, ухудшения показателей NWC (чистый оборотный капитал) и роста капвложений на 53% кв/кв.

Задолженность: чистый долг за квартал вырос до 153 млрд руб (+3 млрд рублей), в основном за счет выплаты дивидендов. При этом в четвертом квартале соотношение чистый долг/EBITDA снизилось с 1,93 до 1,86.

Дивиденды: итоговое решение будет принято до конца апреля. СД отложил рекомендацию по выплате дивидендов на фоне продолжающегося восстановления цен на удобрения.

{kind=link}

#PHOR #аналитика

«ФосАгро» опубликовала операционные результаты за I квартал. И исходя из цифр, которые мы рассмотрим ниже, в Goldman Sachs прогнозируют нейтральную реакцию рынка. Следующее важное событие — финансовые результаты за квартал, которые будут опубликованы 17 мая, но это не точно.

Ключевые цифры отчета:

Продажи: +26% кв/кв из-за высокого сезонного спроса на удобрения и большого объема переходящих продаж в конце декабря 2020 года. Продажи фосфорных удобрений подскочили на 34% кв/кв на фоне роста спроса, в то время как азотные продукты — сама стабильность. Общий объем продаж удобрений за I квартал составил 25% прогнозов на весь финансовый год, что вполне соответствует среднему показателю в 27% за последние 3 года.

Производство удобрений: +7% кв/кв, до 2,66 млн тонн благодаря модернизации производственных мощностей, что соответствует стратегии компании до 2025 года. Общее производство удобрений в I квартале составило 25% ожиданий на финансовый год.

Прогноз: Goldman Sachs рекомендует продавать бумаги PHOR. Price-target на 12 месяцев установлена на уровне $17.

«ФосАгро» опубликовала операционные результаты за I квартал. И исходя из цифр, которые мы рассмотрим ниже, в Goldman Sachs прогнозируют нейтральную реакцию рынка. Следующее важное событие — финансовые результаты за квартал, которые будут опубликованы 17 мая, но это не точно.

Ключевые цифры отчета:

Продажи: +26% кв/кв из-за высокого сезонного спроса на удобрения и большого объема переходящих продаж в конце декабря 2020 года. Продажи фосфорных удобрений подскочили на 34% кв/кв на фоне роста спроса, в то время как азотные продукты — сама стабильность. Общий объем продаж удобрений за I квартал составил 25% прогнозов на весь финансовый год, что вполне соответствует среднему показателю в 27% за последние 3 года.

Производство удобрений: +7% кв/кв, до 2,66 млн тонн благодаря модернизации производственных мощностей, что соответствует стратегии компании до 2025 года. Общее производство удобрений в I квартале составило 25% ожиданий на финансовый год.

Прогноз: Goldman Sachs рекомендует продавать бумаги PHOR. Price-target на 12 месяцев установлена на уровне $17.

{kind=link}

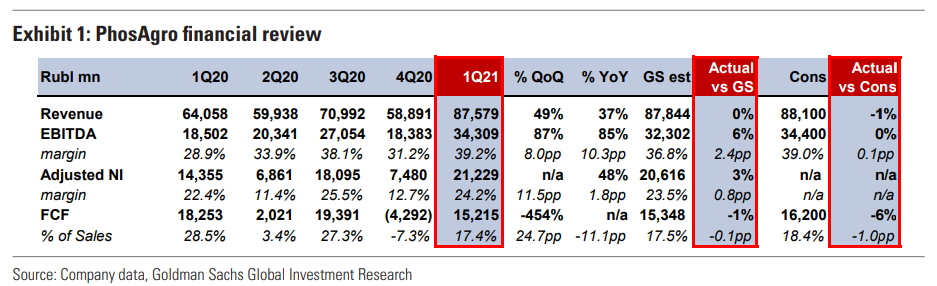

#PHOR #аналитика

«ФосАгро» опубликовала финансовые результаты за I квартал, а также совет директоров рекомендовал направить 89% FCF на выплату дивов ($0.47/GDR, доходность 2,4%).

Ключевые цифры отчета:

Выручка: +49% кв / кв, до 87,6 млрд рублей, что соответствует прогнозу Goldman Sachs и консенсусу. Основным драйвером стал рост на 26% кв/кв продаж удобрений и рост средних цен реализации в долларах США на 18% кв/кв.

EBITDA: +87% кв/кв, до 34,3 млрд рублей в основном за счет роста выручки, что выше оценки GS и соответствует консенсусу. При этом EBITDA margin увеличилась на 8,0 п.п. кв/кв, до 39,2%.

FCF: 15,2 млрд рублей (против -4,3 млрд рублей в IV квартале 2020-го) за счет более высокой операционной прибыли и снижения капитальных затрат на 27% кв/кв.

Капитальные вложения составили 24% от ожиданий GS за финансовый год, что в целом соответствует среднему значению за последние 3 года на уровне 22%.

Чистый долг: снизился до 145 млрд рублей (157 млрд рублей в IV квартале 2020-го) за счет положительного FCF на фоне отсутствия выплаты дивидендов. Левередж снизился в квартальном исчислении до 1,45x (с 1,86x кварталом ранее) за счет роста EBITDA и снижения уровня чистого долга.

«ФосАгро» опубликовала финансовые результаты за I квартал, а также совет директоров рекомендовал направить 89% FCF на выплату дивов ($0.47/GDR, доходность 2,4%).

Ключевые цифры отчета:

Выручка: +49% кв / кв, до 87,6 млрд рублей, что соответствует прогнозу Goldman Sachs и консенсусу. Основным драйвером стал рост на 26% кв/кв продаж удобрений и рост средних цен реализации в долларах США на 18% кв/кв.

EBITDA: +87% кв/кв, до 34,3 млрд рублей в основном за счет роста выручки, что выше оценки GS и соответствует консенсусу. При этом EBITDA margin увеличилась на 8,0 п.п. кв/кв, до 39,2%.

FCF: 15,2 млрд рублей (против -4,3 млрд рублей в IV квартале 2020-го) за счет более высокой операционной прибыли и снижения капитальных затрат на 27% кв/кв.

Капитальные вложения составили 24% от ожиданий GS за финансовый год, что в целом соответствует среднему значению за последние 3 года на уровне 22%.

Чистый долг: снизился до 145 млрд рублей (157 млрд рублей в IV квартале 2020-го) за счет положительного FCF на фоне отсутствия выплаты дивидендов. Левередж снизился в квартальном исчислении до 1,45x (с 1,86x кварталом ранее) за счет роста EBITDA и снижения уровня чистого долга.

{kind=link}

#LKOH #PLZL #PHOR #BSPB #TTLK #BELU #PIKK #market_update

7 самых доходных российских акций для пенсионного портфеля

Ищем проверенные временем компании, готовые платить дивиденды, чьи акции имеют запас хода на десятилетия вперед

Критерии выбора

Не будем ограничиваться только фишками из Индекса МосБиржи/РТС, тем более что его состав за много лет сильно менялся. Но при этом важен возраст, удельный вес компании на рынке, устойчивая динамика акций и дивидендная политика:

•Компании старше 10 лет;

•Входят в первую сотню по капитализации;

•Не более одной акции в каждом из секторов рынка;

•Акции в плюсе либо лучше Индекса МосБиржи на отрезках в 1, 5 и 10 лет;

•Компании распределяют в виде дивидендов хотя бы небольшую часть прибыли.

Что получилось

По перечисленным выше критериям набирается около 30 бумаг, в том числе 7 лидеров в каждом из основных секторов. Перечислим фаворитов и долгосрочные факторы, которые играют в их пользу.

Нефть и газ

По стабильности динамики (средней доходности акций) между собой спорят в основном Газпром и Лукойл с перевесом в пользу второго. Тема с дорогим газом в тренде уже второй год, но есть риски, что она так же быстро сойдет, как и пришла. Лукойл — частная компания с 20-летней дивидендной историей. За эти годы она увеличила капитал инвесторов в 40 раз.

Металлургия

Лучшая бумага последних лет по суммарной динамике, весу на мировом рынке и возможным перспективам на ближайшее десятилетие — Полюс. Золото не настолько циклично, как сталь, уголь и промышленные цветные металлы. Компания, хотя и с перерывами, платит дивиденды 15 лет. За это время увеличила вложения инвесторов более чем в 10 раз.

Химия

Крупнейшая и самая успешная компания сектора — ФосАгро. Один из лидеров рынка не только в последние месяцы, но и годы. Ключевой поставщик фосфатов на мировой рынок (четверть потребления Европы). Под санкции не попал и вряд ли попадет. Дивиденды платит более 10 лет, суммарно принесла за эти годы около 1500% (рост в 16 раз).

Финансы

Неожиданный лидер данного сектора — Банк Санкт-Петербург. По стабильности динамики акций выглядит лучше Сбера и ВТБ. В растущем тренде с 2015 г., от санкций напрямую не пострадал, но с дивидендами пока притормозил. История выплат берет начало еще с 2009 г. Инвесторы заработали на бумаге в последние 7 лет около 70%.

Телекоммуникации

Еще одна региональная фишка — Таттелеком. Крупнейший оператор и провайдер Татарстана с базой клиентов около 2 млн человек. От федеральных лидеров МТС и Ростелекома отличается тем, что его акции поступательно растут много лет подряд. Компания платит дивиденды с 2007 г. Суммарная доходность за 15 лет — около 150%.

Потребительские товары

Наиболее устойчивая динамика последние годы — у Белуги. Крупнейший производитель алкоголя в стране и владелец сети ВинЛаб. Опора на внутренний рынок минимизирует влияние санкций. Компания только третий год платит дивиденды, но по динамике акций ей нет равных в своем секторе. Выросла почти впятеро за 10 лет.

Строительство

Бессменный лидер рынка — группа ПИК. Крупнейший девелопер столичного рынка и соответственно всей России. Желание государства поддерживать стройку растет с каждым годом, и это позитив для компании. ПИК платит дивиденды с 2018 г. Одна из самых подвижных голубых фишек: +100% за пять лет и +800% за десять.

7 самых доходных российских акций для пенсионного портфеля

Ищем проверенные временем компании, готовые платить дивиденды, чьи акции имеют запас хода на десятилетия вперед

Критерии выбора

Не будем ограничиваться только фишками из Индекса МосБиржи/РТС, тем более что его состав за много лет сильно менялся. Но при этом важен возраст, удельный вес компании на рынке, устойчивая динамика акций и дивидендная политика:

•Компании старше 10 лет;

•Входят в первую сотню по капитализации;

•Не более одной акции в каждом из секторов рынка;

•Акции в плюсе либо лучше Индекса МосБиржи на отрезках в 1, 5 и 10 лет;

•Компании распределяют в виде дивидендов хотя бы небольшую часть прибыли.

Что получилось

По перечисленным выше критериям набирается около 30 бумаг, в том числе 7 лидеров в каждом из основных секторов. Перечислим фаворитов и долгосрочные факторы, которые играют в их пользу.

Нефть и газ

По стабильности динамики (средней доходности акций) между собой спорят в основном Газпром и Лукойл с перевесом в пользу второго. Тема с дорогим газом в тренде уже второй год, но есть риски, что она так же быстро сойдет, как и пришла. Лукойл — частная компания с 20-летней дивидендной историей. За эти годы она увеличила капитал инвесторов в 40 раз.

Металлургия

Лучшая бумага последних лет по суммарной динамике, весу на мировом рынке и возможным перспективам на ближайшее десятилетие — Полюс. Золото не настолько циклично, как сталь, уголь и промышленные цветные металлы. Компания, хотя и с перерывами, платит дивиденды 15 лет. За это время увеличила вложения инвесторов более чем в 10 раз.

Химия

Крупнейшая и самая успешная компания сектора — ФосАгро. Один из лидеров рынка не только в последние месяцы, но и годы. Ключевой поставщик фосфатов на мировой рынок (четверть потребления Европы). Под санкции не попал и вряд ли попадет. Дивиденды платит более 10 лет, суммарно принесла за эти годы около 1500% (рост в 16 раз).

Финансы

Неожиданный лидер данного сектора — Банк Санкт-Петербург. По стабильности динамики акций выглядит лучше Сбера и ВТБ. В растущем тренде с 2015 г., от санкций напрямую не пострадал, но с дивидендами пока притормозил. История выплат берет начало еще с 2009 г. Инвесторы заработали на бумаге в последние 7 лет около 70%.

Телекоммуникации

Еще одна региональная фишка — Таттелеком. Крупнейший оператор и провайдер Татарстана с базой клиентов около 2 млн человек. От федеральных лидеров МТС и Ростелекома отличается тем, что его акции поступательно растут много лет подряд. Компания платит дивиденды с 2007 г. Суммарная доходность за 15 лет — около 150%.

Потребительские товары

Наиболее устойчивая динамика последние годы — у Белуги. Крупнейший производитель алкоголя в стране и владелец сети ВинЛаб. Опора на внутренний рынок минимизирует влияние санкций. Компания только третий год платит дивиденды, но по динамике акций ей нет равных в своем секторе. Выросла почти впятеро за 10 лет.

Строительство

Бессменный лидер рынка — группа ПИК. Крупнейший девелопер столичного рынка и соответственно всей России. Желание государства поддерживать стройку растет с каждым годом, и это позитив для компании. ПИК платит дивиденды с 2018 г. Одна из самых подвижных голубых фишек: +100% за пять лет и +800% за десять.

#SBER #YNDX #TATN #VTBR #MGNT #PHOR #market_update

Топ-6 акций России

Со дня перезапуска торгов в марте прошло ровно 100 биржевых сессий. Рынок перестраивается, прежние тяжеловесы больше не ведут за собой индексы. Посмотрим на самые популярные фишки, попробуем оценить их будущую динамику.

Тяжеловесы отстают

До февральских событий российский рынок был устроен довольно просто: несколько самых ликвидных фишек отыгрывали рост мировых цен на сырье, динамику внешних площадок, а также курс рубля. И по факту вели за собой всех остальных.

Сегодня эта тактика больше не работает. Топ-5 акций растут и падают синхронно с индексом МосБиржи, не добавляя, но и не сильно срезая среднюю доходность рынка, то есть по большей части они остаются ведомыми.

Смотрим топ-6 фишек

Как уже понятно из названия, успешно все три фильтра проходят шесть акций из состава Индекса МосБиржи. Это и есть те самые новые лидеры рынка, которые тащат за собой весь бенчмарк и подгоняют других. В таблице они выделены зеленым по всем трем столбцам.

Из пяти прежних тяжеловесов высокие позиции сохранили две бумаги: Сбер и Яндекс. Несмотря на негативную суммарную динамику (-4% и -8% с 24 марта), эти фишки растут чаще и сильнее, чем индекс в целом, даже с поправкой на их крупный вес.

Из нефтянки в лидеры нового рынка выбивается только Татнефть. И это не эффект отдельных позитивных новостей: акции с высокой частотой (более 50 сессий из 100) растут лучше своих конкурентов и рынка в целом.

ВТБ — еще один неожиданный кандидат в тяжеловесы нового рынка. Как и Сбербанк, сильно пострадал от санкций, оставив инвесторов без дивидендов, но с момента перезапуска торгов держится либо позитивно, либо нейтрально в сравнении с рынком.

Не вызывают особых вопросов только Магнит и ФосАгро. Акции вне политики, вне санкций и с обе с фокусом на защите от инфляции (рублевой и долларовой соответственно). Единственный минус — могут быть локально перегреты.

Коротко

- Прошло 100 торговых дней с момента перезапуска торгов на МосБирже, и за это время рынок заметно поменялся.

- Тяжеловесы из числа пяти самых ликвидных акций РФ по большей части в отстающих, хотя до этого семь лет подряд они вели рынок за собой.

- Топовые банки тянутся к росту чаще и сильнее, чем крупнейшие представители нефтянки и металлургии.

- Исходя из объема торгов, частоты позитивных сессий, а также динамики акций, по итогам первых 100 сессий можно выделить следующих эмитентов:

Яндекс (Покупать. Цель на год: 3500 руб./ +76%)

Сбербанк (Держать. Цель на год: 180 руб./ +43%)

Татнефть (Покупать. Цель на год: 620 руб./ +40%)

Магнит (Покупать. Цель на год: 7300 руб./ +37%)

ВТБ (Держать. Цель на год: 0,023 руб./ +28%)

ФосАгро (Консенсус-прогноз: Продавать. Цель на год: 6300 руб./ -22%)

Топ-6 акций России

Со дня перезапуска торгов в марте прошло ровно 100 биржевых сессий. Рынок перестраивается, прежние тяжеловесы больше не ведут за собой индексы. Посмотрим на самые популярные фишки, попробуем оценить их будущую динамику.

Тяжеловесы отстают

До февральских событий российский рынок был устроен довольно просто: несколько самых ликвидных фишек отыгрывали рост мировых цен на сырье, динамику внешних площадок, а также курс рубля. И по факту вели за собой всех остальных.

Сегодня эта тактика больше не работает. Топ-5 акций растут и падают синхронно с индексом МосБиржи, не добавляя, но и не сильно срезая среднюю доходность рынка, то есть по большей части они остаются ведомыми.

Смотрим топ-6 фишек

Как уже понятно из названия, успешно все три фильтра проходят шесть акций из состава Индекса МосБиржи. Это и есть те самые новые лидеры рынка, которые тащат за собой весь бенчмарк и подгоняют других. В таблице они выделены зеленым по всем трем столбцам.

Из пяти прежних тяжеловесов высокие позиции сохранили две бумаги: Сбер и Яндекс. Несмотря на негативную суммарную динамику (-4% и -8% с 24 марта), эти фишки растут чаще и сильнее, чем индекс в целом, даже с поправкой на их крупный вес.

Из нефтянки в лидеры нового рынка выбивается только Татнефть. И это не эффект отдельных позитивных новостей: акции с высокой частотой (более 50 сессий из 100) растут лучше своих конкурентов и рынка в целом.

ВТБ — еще один неожиданный кандидат в тяжеловесы нового рынка. Как и Сбербанк, сильно пострадал от санкций, оставив инвесторов без дивидендов, но с момента перезапуска торгов держится либо позитивно, либо нейтрально в сравнении с рынком.

Не вызывают особых вопросов только Магнит и ФосАгро. Акции вне политики, вне санкций и с обе с фокусом на защите от инфляции (рублевой и долларовой соответственно). Единственный минус — могут быть локально перегреты.

Коротко

- Прошло 100 торговых дней с момента перезапуска торгов на МосБирже, и за это время рынок заметно поменялся.

- Тяжеловесы из числа пяти самых ликвидных акций РФ по большей части в отстающих, хотя до этого семь лет подряд они вели рынок за собой.

- Топовые банки тянутся к росту чаще и сильнее, чем крупнейшие представители нефтянки и металлургии.

- Исходя из объема торгов, частоты позитивных сессий, а также динамики акций, по итогам первых 100 сессий можно выделить следующих эмитентов:

Яндекс (Покупать. Цель на год: 3500 руб./ +76%)

Сбербанк (Держать. Цель на год: 180 руб./ +43%)

Татнефть (Покупать. Цель на год: 620 руб./ +40%)

Магнит (Покупать. Цель на год: 7300 руб./ +37%)

ВТБ (Держать. Цель на год: 0,023 руб./ +28%)

ФосАгро (Консенсус-прогноз: Продавать. Цель на год: 6300 руб./ -22%)

{kind=link}

#IRKT #PHOR #CBOM #market_update

Три устойчивые акции на обвале российского рынка

Российский рынок акций резко пошел вниз в первой половине текущей недели. Индекс МосБиржи обновил минимумы с февраля на высоких оборотах на фоне усиления геополитических рисков.

Рынок падает широким фронтом, но всегда обращают на себя внимание бумаги, которые в такой ситуации держатся лучше рынка. Рассмотрим три такие акции.

ИРКУТ

Явное внимание на себя обращают акции самолетостроительной корпорации ИРКУТ. При текущих потерях индекса МосБиржи на уровне 12% с начала недели, акции этой компании выросли на ту же величину.

ИРКУТ проектирует и будет производить самолеты МС-21, которые призваны заменить наиболее ходовые среднемагистральные модели Boeing и Airbus.

Интерес инвесторов связан с перспективами роста заказов самолетов в ближайшие годы на фоне той же геополитической ситуации. Текущий спрос во многом скорее пока спекулятивный. Уверенности в устойчивом долгосрочном росте бумаг сейчас нет.

ФосАгро

Среди более ликвидных бумаг состава индекса МосБиржи никто не показал положительный результат, но есть бумаги которые ограничились куда более скромными потерями, чем индекс. И тем более отдельные голубые фишки.

Акции производителя удобрений ФосАгро с начала недели теряют чуть более 6%, то есть в 2 раза меньше индекса. Локально интерес вызван дивидендами. Сегодня акционеры компании должны проголосовать по вопросу выплаты рекомендованных советом директоров дивидендов за 2021 г. и I полугодие 2022 г. Если акционеры их утвердят, дивдоходность составит порядка 11% по текущим ценам.

МКБ

Акции МКБ, также входящие в индекс МосБиржи, и вовсе потеряли за эти дни лишь 2%. Бумаги банка не являются столь популярными у инвесторов, в отличие от того же Сбербанка, и реакция на рыночный сентимент в них в целом более слабая.

Рыночные позиции банка, а также SPO, проведенное в 2021 г., помогают справляться с трудностями, которые возникают в процессе переориентации бизнес-модели на розничный сегмент и внутренний рынок.

Долгосрок на данную акцию позитивный. (Покупать. Цель на год: 7,6 руб./ +29%)

Три устойчивые акции на обвале российского рынка

Российский рынок акций резко пошел вниз в первой половине текущей недели. Индекс МосБиржи обновил минимумы с февраля на высоких оборотах на фоне усиления геополитических рисков.

Рынок падает широким фронтом, но всегда обращают на себя внимание бумаги, которые в такой ситуации держатся лучше рынка. Рассмотрим три такие акции.

ИРКУТ

Явное внимание на себя обращают акции самолетостроительной корпорации ИРКУТ. При текущих потерях индекса МосБиржи на уровне 12% с начала недели, акции этой компании выросли на ту же величину.

ИРКУТ проектирует и будет производить самолеты МС-21, которые призваны заменить наиболее ходовые среднемагистральные модели Boeing и Airbus.

Интерес инвесторов связан с перспективами роста заказов самолетов в ближайшие годы на фоне той же геополитической ситуации. Текущий спрос во многом скорее пока спекулятивный. Уверенности в устойчивом долгосрочном росте бумаг сейчас нет.

ФосАгро

Среди более ликвидных бумаг состава индекса МосБиржи никто не показал положительный результат, но есть бумаги которые ограничились куда более скромными потерями, чем индекс. И тем более отдельные голубые фишки.

Акции производителя удобрений ФосАгро с начала недели теряют чуть более 6%, то есть в 2 раза меньше индекса. Локально интерес вызван дивидендами. Сегодня акционеры компании должны проголосовать по вопросу выплаты рекомендованных советом директоров дивидендов за 2021 г. и I полугодие 2022 г. Если акционеры их утвердят, дивдоходность составит порядка 11% по текущим ценам.

МКБ

Акции МКБ, также входящие в индекс МосБиржи, и вовсе потеряли за эти дни лишь 2%. Бумаги банка не являются столь популярными у инвесторов, в отличие от того же Сбербанка, и реакция на рыночный сентимент в них в целом более слабая.

Рыночные позиции банка, а также SPO, проведенное в 2021 г., помогают справляться с трудностями, которые возникают в процессе переориентации бизнес-модели на розничный сегмент и внутренний рынок.

Долгосрок на данную акцию позитивный. (Покупать. Цель на год: 7,6 руб./ +29%)

#PHOR #market_update #новости

ФосАгро определилась с промежуточными дивидендами

Что произошло

318 руб. на одну акцию рекомендовал выплатить совет директоров ФосАгро в качестве дивидендов за 9 месяцев 2022 г.

Дата закрытия реестра на получение дивидендов — 19 декабря 2022 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 15 декабря.

Окончательное решение по дивидендным выплатам будет принято на внеочередном собрании акционеров 8 декабря.

Что это значит

По текущей цене акций ФосАгро (6534 руб.) дивидендная доходность составляет около 4,9%.

ФосАгро определилась с промежуточными дивидендами

Что произошло

318 руб. на одну акцию рекомендовал выплатить совет директоров ФосАгро в качестве дивидендов за 9 месяцев 2022 г.

Дата закрытия реестра на получение дивидендов — 19 декабря 2022 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 15 декабря.

Окончательное решение по дивидендным выплатам будет принято на внеочередном собрании акционеров 8 декабря.

Что это значит

По текущей цене акций ФосАгро (6534 руб.) дивидендная доходность составляет около 4,9%.

#ROSN #SNGSP #SIBN #PHOR #BANEP #HYDR #NVTK #market_update

Перспективные дивидендные отечественные бумаги

Роснефть

Платили дивиденды в этом году в июле – 23,6 рублей на акцию, возможно будут платить в октябре. Прогноз - 56 р на акцию за год. Вероятность выплаты средняя. ДД может составить 15 процентов.

Компания нарастила добычу газа за 6 месяцев 2022 года. Чистая прибыль выросла на 13 процентов, выручка + 32 процента. Показатели неплохие.

С 2008 года компания только 3 раза понижала дивиденды.

Сургутнефтегаз прив

Цена упала до 25 рублей за акцию, а это уровень 2014 года. Дивиденды выплатили 4,7 рубля на акцию ( ДД около 16 процентов). Непонятно что сейчас с валютной кубышкой компании.

Прогноз на следующий год – 1,8 рублей на акцию. ДД – 7 процентов. С 2005 года копания 7 раз понижала дивиденды. Увеличил количество акций в портфеле более чем в 2 раза за октябрь.

Газпромнефть

Компания не из индекса Мосбиржи. Уже в этом году платили в июле, 16 рублей на акцию, или 4 процента. Ожидаемая дивидендная доходность – 10 процентов.

Прогноз на следующий год – 31 рубль на акцию. ДД – 7 процентов.

Фосагро

Прогноз на год был в районе 600 рублей на акцию, заплатили 780 р, это даже лучше. В июле была отмена дивидендов. Мир не может обойтись без российских удобрений, поэтому данная компания вполне неплохо может чувствовать себя в портфеле.

Вчера анонсировали дивиденды за 9 месяцев 2022 года – 318 рублей, тогда дивидендная доходность может составить 16 процентов. Отличный результат.

Средний темп роста дивидендов за 3 года – 26 процентов. С 2012 года 2 раза понижали дивиденды.

Башнефть прив

Компания уже заплатила дивиденды в этом году (13 процентов). Правда в 21 году с дивидендами прокатили ( заплатили 10 копеек на акцию). Да и в целом история выплат очень странная и нестабильная, с 2012 года 5 раз снижали дивиденды.

Прогноз по дивидендам на следующий год – 81 р на акцию, ДД – 11,5 процентов.

Русгидро

Электроэнергетический сектор. ДД относительно невысокая (6,6 процентов), зато достаточно стабильно платят. С 2012 года 2 раза понижали дивиденды.

Прогноз на 2023 год – 0,056 р на акцию или 7 процентов.

Новатэк

Относительно невысокая дивидендная доходность, зато стабильно платят 2 раза в год. Смотрится лучше чем Газпром, так как компания активно занимается развитием направления связанного с СПГ. Див доходность около 8,8 процентов в этом году.

Прогноз на 2023 год – 99 р на акцию или 9 процентов.

Перспективные дивидендные отечественные бумаги

Роснефть

Платили дивиденды в этом году в июле – 23,6 рублей на акцию, возможно будут платить в октябре. Прогноз - 56 р на акцию за год. Вероятность выплаты средняя. ДД может составить 15 процентов.

Компания нарастила добычу газа за 6 месяцев 2022 года. Чистая прибыль выросла на 13 процентов, выручка + 32 процента. Показатели неплохие.

С 2008 года компания только 3 раза понижала дивиденды.

Сургутнефтегаз прив

Цена упала до 25 рублей за акцию, а это уровень 2014 года. Дивиденды выплатили 4,7 рубля на акцию ( ДД около 16 процентов). Непонятно что сейчас с валютной кубышкой компании.

Прогноз на следующий год – 1,8 рублей на акцию. ДД – 7 процентов. С 2005 года копания 7 раз понижала дивиденды. Увеличил количество акций в портфеле более чем в 2 раза за октябрь.

Газпромнефть

Компания не из индекса Мосбиржи. Уже в этом году платили в июле, 16 рублей на акцию, или 4 процента. Ожидаемая дивидендная доходность – 10 процентов.

Прогноз на следующий год – 31 рубль на акцию. ДД – 7 процентов.

Фосагро

Прогноз на год был в районе 600 рублей на акцию, заплатили 780 р, это даже лучше. В июле была отмена дивидендов. Мир не может обойтись без российских удобрений, поэтому данная компания вполне неплохо может чувствовать себя в портфеле.

Вчера анонсировали дивиденды за 9 месяцев 2022 года – 318 рублей, тогда дивидендная доходность может составить 16 процентов. Отличный результат.

Средний темп роста дивидендов за 3 года – 26 процентов. С 2012 года 2 раза понижали дивиденды.

Башнефть прив

Компания уже заплатила дивиденды в этом году (13 процентов). Правда в 21 году с дивидендами прокатили ( заплатили 10 копеек на акцию). Да и в целом история выплат очень странная и нестабильная, с 2012 года 5 раз снижали дивиденды.

Прогноз по дивидендам на следующий год – 81 р на акцию, ДД – 11,5 процентов.

Русгидро

Электроэнергетический сектор. ДД относительно невысокая (6,6 процентов), зато достаточно стабильно платят. С 2012 года 2 раза понижали дивиденды.

Прогноз на 2023 год – 0,056 р на акцию или 7 процентов.

Новатэк

Относительно невысокая дивидендная доходность, зато стабильно платят 2 раза в год. Смотрится лучше чем Газпром, так как компания активно занимается развитием направления связанного с СПГ. Див доходность около 8,8 процентов в этом году.

Прогноз на 2023 год – 99 р на акцию или 9 процентов.

#market_update

Акции с наибольшим ростом за неделю в индексе MOEX

•HeadHunter #HHRU +6.02%

•Яндекс #YNDX +4.85%

•ФосАгро #PHOR +4.71%

•Татнефть ап #TATNP +2.99%

•НОВАТЭК #NVTK +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•Северсталь #CHMF -5.37%

•Полиметалл #POLY -3.94%

•Русал #RUAL -3.86%

•Полюс #PLZL -3.41%

•Fix Price гдр #FIXP -2.71%

Акции с наибольшим ростом за неделю в индексе MOEX

•HeadHunter #HHRU +6.02%

•Яндекс #YNDX +4.85%

•ФосАгро #PHOR +4.71%

•Татнефть ап #TATNP +2.99%

•НОВАТЭК #NVTK +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•Северсталь #CHMF -5.37%

•Полиметалл #POLY -3.94%

•Русал #RUAL -3.86%

•Полюс #PLZL -3.41%

•Fix Price гдр #FIXP -2.71%