#FIXP #аналитика

Аналитик JPMorgan, некто Оливер Вайман, прогнозирует, что рынок широкая розница в России может расти в среднем на 19% до 2025 года, а Fix Price может стать доминирующей силой в этом сегменте. При запланированных темпах открытия новых магазинов, 700-800 точек до 2025 года, выручка компании вырастет в среднем на 22%, из которых 10% будут приходиться на LFL, а 13% — на новые площади. В таком случае это будет самый быстрый темп среди розничных продавцов CEEMEA.

Тщательно отобранный ассортимент Fix Price, из которого 75% приходится на непродовольственные товары, и тесные связи с поставщиками обеспечивают стабильную валовую прибыль в размере +30%, которая остается устойчивой с течением времени. Экономичная модель затрат (единый стандартизованный формат с унифицированным ассортиментом и ценообразованием) поддерживает EBITDA на уровне 19% (среднее значение для CEEMEA — 11%).

Fix Price также имеет сильный денежный поток, который открывает путь к «вкусным» дивидендам. Благодаря низким капзатратам на магазин и минимальным инвестициям в оборотный капитал, компания может полностью профинансировать запланированную программу расширения за счет операционного денежного потока. По прогнозам JPM, FCF/объем продаж в 2021–2025 годах может составить в среднем 9%, что позволит компании направить >50% чистой прибыли по МСФО на выплату дивов.

Аналитик JPMorgan, некто Оливер Вайман, прогнозирует, что рынок широкая розница в России может расти в среднем на 19% до 2025 года, а Fix Price может стать доминирующей силой в этом сегменте. При запланированных темпах открытия новых магазинов, 700-800 точек до 2025 года, выручка компании вырастет в среднем на 22%, из которых 10% будут приходиться на LFL, а 13% — на новые площади. В таком случае это будет самый быстрый темп среди розничных продавцов CEEMEA.

Тщательно отобранный ассортимент Fix Price, из которого 75% приходится на непродовольственные товары, и тесные связи с поставщиками обеспечивают стабильную валовую прибыль в размере +30%, которая остается устойчивой с течением времени. Экономичная модель затрат (единый стандартизованный формат с унифицированным ассортиментом и ценообразованием) поддерживает EBITDA на уровне 19% (среднее значение для CEEMEA — 11%).

Fix Price также имеет сильный денежный поток, который открывает путь к «вкусным» дивидендам. Благодаря низким капзатратам на магазин и минимальным инвестициям в оборотный капитал, компания может полностью профинансировать запланированную программу расширения за счет операционного денежного потока. По прогнозам JPM, FCF/объем продаж в 2021–2025 годах может составить в среднем 9%, что позволит компании направить >50% чистой прибыли по МСФО на выплату дивов.

{kind=link}

#ROSN #аналитика

На прошлой неделе «Роснефть» провела конференц-колл, во время которой обсуждали «Восток Ойл» и ниже рассмотрим основные тезисы, которые выделили для себя в Goldman Sachs.

Проект «Восток Ойл» представляет собой гигантское новое достижение в нефтяной отрасли, объединяющее более 50 лицензионных участков с ресурсной базой порядка 6 млрд тонн нефти и потенциалом добычи в 2 млн барр/сутки к началу следующего десятилетия.

В Goldman ожидают, что при должной господдержке в виде налоговых льгот, «Восток Ойл» будет генерировать IRR, превышающий затраты на капитал, в долгосрочной конъюнктуре цен на нефть в $60.

Развитие проекта подразумевает расширение морского порта, строительство нефтяного терминала, трубопроводов, танкеров для перевозки сырой нефти и другой инфраструктуры для транспортировки по Северному морскому пути как на восток, так и на запад. Всего, по оценкам «Роснефти», в разработке проекта будет задействовано около 130 тысяч человек. План развития разведки и добычи предполагает пробуривание более 10 тысяч скважин к 2040 году, из которых более 90% - горизонтальные. Что касается ESG, компания оценивает выбросы CO2 на уровне около 12 кг CO2/барр. что ниже среднего показателя в мире.

Сейчас проект ориентирован на разработку нефтяных месторождений, но есть также значительный потенциал роста добычи газа: проект объединяет несколько газовых месторождений с потенциалом строительства завода по производству СПГ мощностью 50 млн тонy/год. В настоящее время компания оценивает потенциал проекта СПГ.

На прошлой неделе «Роснефть» провела конференц-колл, во время которой обсуждали «Восток Ойл» и ниже рассмотрим основные тезисы, которые выделили для себя в Goldman Sachs.

Проект «Восток Ойл» представляет собой гигантское новое достижение в нефтяной отрасли, объединяющее более 50 лицензионных участков с ресурсной базой порядка 6 млрд тонн нефти и потенциалом добычи в 2 млн барр/сутки к началу следующего десятилетия.

В Goldman ожидают, что при должной господдержке в виде налоговых льгот, «Восток Ойл» будет генерировать IRR, превышающий затраты на капитал, в долгосрочной конъюнктуре цен на нефть в $60.

Развитие проекта подразумевает расширение морского порта, строительство нефтяного терминала, трубопроводов, танкеров для перевозки сырой нефти и другой инфраструктуры для транспортировки по Северному морскому пути как на восток, так и на запад. Всего, по оценкам «Роснефти», в разработке проекта будет задействовано около 130 тысяч человек. План развития разведки и добычи предполагает пробуривание более 10 тысяч скважин к 2040 году, из которых более 90% - горизонтальные. Что касается ESG, компания оценивает выбросы CO2 на уровне около 12 кг CO2/барр. что ниже среднего показателя в мире.

Сейчас проект ориентирован на разработку нефтяных месторождений, но есть также значительный потенциал роста добычи газа: проект объединяет несколько газовых месторождений с потенциалом строительства завода по производству СПГ мощностью 50 млн тонy/год. В настоящее время компания оценивает потенциал проекта СПГ.

{kind=link}

#NVTK #на_рынке_говорят

«Коммерсантъ» со ссылкой на неназванные источники сообщил, что на прошлой неделе гендиректор NVTK Леонид Михельсон встретился с Владимиром Путиным и убедил президента, что лучшим способом монетизировать газ с Тамбейской группы месторождений на полуострове Ямал будет СПГ.

С этой целью Михельсон предложил правительству рассмотреть вопрос о передаче лицензий от «Газпрома» к «Новатэку». По данным «Ъ», Михельсон предлагал заплатить «Газпрому» деньгами и акциями NVTK, но стоимость сделки не раскрывается. Но при этом «Ъ» пишет, что GAZP не собирается продавать свой актив.

«Газпром» получил лицензии на Тамбейскую группу в 2008 году и с тех пор проводил геологоразведочные работы, в результате которых были выявлены запасы газа в 7,3 трлн «кубов». Но, по данным «Ъ», GAZP не включил Тамбейскую группу в список активов, которые она планирует развивать в этом десятилетии.

В свою очередь, аналитики JPMorgan в этом контексте отмечают, что обновленная стратегия России в области СПГ, представленная ранее в этом году, подчеркивает важность ускорения монетизации газа, а «окно возможностей» для ввода в эксплуатацию заводов по производству СПГ закроется примерно к 2030–2035 годам.

Кроме того, Минэнерго подчеркнуло, что считает целесообразным монетизировать газовые ресурсы Тамбейских месторождений за счет СПГ. Еще неизвестно, какими будут результаты переговоров NVTK и GAZP по Тамбейским месторождениям (если они продолжатся) и позиция правительства - но в контексте планов монетизации газа разработку Тамбейских месторождений необходимо форсировать вне зависимости от того, как в дальнейшем будет развиваться ситуация.

«Коммерсантъ» со ссылкой на неназванные источники сообщил, что на прошлой неделе гендиректор NVTK Леонид Михельсон встретился с Владимиром Путиным и убедил президента, что лучшим способом монетизировать газ с Тамбейской группы месторождений на полуострове Ямал будет СПГ.

С этой целью Михельсон предложил правительству рассмотреть вопрос о передаче лицензий от «Газпрома» к «Новатэку». По данным «Ъ», Михельсон предлагал заплатить «Газпрому» деньгами и акциями NVTK, но стоимость сделки не раскрывается. Но при этом «Ъ» пишет, что GAZP не собирается продавать свой актив.

«Газпром» получил лицензии на Тамбейскую группу в 2008 году и с тех пор проводил геологоразведочные работы, в результате которых были выявлены запасы газа в 7,3 трлн «кубов». Но, по данным «Ъ», GAZP не включил Тамбейскую группу в список активов, которые она планирует развивать в этом десятилетии.

В свою очередь, аналитики JPMorgan в этом контексте отмечают, что обновленная стратегия России в области СПГ, представленная ранее в этом году, подчеркивает важность ускорения монетизации газа, а «окно возможностей» для ввода в эксплуатацию заводов по производству СПГ закроется примерно к 2030–2035 годам.

Кроме того, Минэнерго подчеркнуло, что считает целесообразным монетизировать газовые ресурсы Тамбейских месторождений за счет СПГ. Еще неизвестно, какими будут результаты переговоров NVTK и GAZP по Тамбейским месторождениям (если они продолжатся) и позиция правительства - но в контексте планов монетизации газа разработку Тамбейских месторождений необходимо форсировать вне зависимости от того, как в дальнейшем будет развиваться ситуация.

#PHOR #аналитика

«ФосАгро» опубликовала операционные результаты за I квартал. И исходя из цифр, которые мы рассмотрим ниже, в Goldman Sachs прогнозируют нейтральную реакцию рынка. Следующее важное событие — финансовые результаты за квартал, которые будут опубликованы 17 мая, но это не точно.

Ключевые цифры отчета:

Продажи: +26% кв/кв из-за высокого сезонного спроса на удобрения и большого объема переходящих продаж в конце декабря 2020 года. Продажи фосфорных удобрений подскочили на 34% кв/кв на фоне роста спроса, в то время как азотные продукты — сама стабильность. Общий объем продаж удобрений за I квартал составил 25% прогнозов на весь финансовый год, что вполне соответствует среднему показателю в 27% за последние 3 года.

Производство удобрений: +7% кв/кв, до 2,66 млн тонн благодаря модернизации производственных мощностей, что соответствует стратегии компании до 2025 года. Общее производство удобрений в I квартале составило 25% ожиданий на финансовый год.

Прогноз: Goldman Sachs рекомендует продавать бумаги PHOR. Price-target на 12 месяцев установлена на уровне $17.

«ФосАгро» опубликовала операционные результаты за I квартал. И исходя из цифр, которые мы рассмотрим ниже, в Goldman Sachs прогнозируют нейтральную реакцию рынка. Следующее важное событие — финансовые результаты за квартал, которые будут опубликованы 17 мая, но это не точно.

Ключевые цифры отчета:

Продажи: +26% кв/кв из-за высокого сезонного спроса на удобрения и большого объема переходящих продаж в конце декабря 2020 года. Продажи фосфорных удобрений подскочили на 34% кв/кв на фоне роста спроса, в то время как азотные продукты — сама стабильность. Общий объем продаж удобрений за I квартал составил 25% прогнозов на весь финансовый год, что вполне соответствует среднему показателю в 27% за последние 3 года.

Производство удобрений: +7% кв/кв, до 2,66 млн тонн благодаря модернизации производственных мощностей, что соответствует стратегии компании до 2025 года. Общее производство удобрений в I квартале составило 25% ожиданий на финансовый год.

Прогноз: Goldman Sachs рекомендует продавать бумаги PHOR. Price-target на 12 месяцев установлена на уровне $17.

{kind=link}

#VEON #inside_market

Накануне публикации результатов за первый квартал Goldman Sachs выкатил новый рисерч, в котором обновил свои прогнозы. Ожидания по выручке на 2021-2025 годы снижаются в среднем примерно на 1% из-за более слабых оценок рубля. EBITDA на этом фоне сократится примерно на 2%.

Чистая прибыль: по прогнозам, в 2021-22 годы она сократится на 4% и 2% из-за снижения EBITDA. При этом в 2023-2025 годах ожидается рост на 3%, что обусловлено более низкими предположениями о расходах на D&A.

Отток денежных средств: прогноз учитывает также отток денежных средств в размере $115 млн для приобретения «дочкой» Banglalink частотного диапазона 9,4 МГц, а также отток в $273 млн после завершения приобретения миноритарного пакета акций (15% акций) в компании Pakistan Mobile Communications Limited (PMCL).

Прогноз: price-target на 12 месяцев, основываясь на прогнозном мультипликаторе EV / EBITDA 2,8x, остается неизменной — $2,2 с рекомендацией «Покупать».

Риски: ухудшение конкурентной / нормативной / макроэкономической среды в ключевых регионах, деструктивные сделки M&A, снижение дивидендов, более высокая стоимость капитала в России, слабые операционные показатели и потеря доли рынка.

Накануне публикации результатов за первый квартал Goldman Sachs выкатил новый рисерч, в котором обновил свои прогнозы. Ожидания по выручке на 2021-2025 годы снижаются в среднем примерно на 1% из-за более слабых оценок рубля. EBITDA на этом фоне сократится примерно на 2%.

Чистая прибыль: по прогнозам, в 2021-22 годы она сократится на 4% и 2% из-за снижения EBITDA. При этом в 2023-2025 годах ожидается рост на 3%, что обусловлено более низкими предположениями о расходах на D&A.

Отток денежных средств: прогноз учитывает также отток денежных средств в размере $115 млн для приобретения «дочкой» Banglalink частотного диапазона 9,4 МГц, а также отток в $273 млн после завершения приобретения миноритарного пакета акций (15% акций) в компании Pakistan Mobile Communications Limited (PMCL).

Прогноз: price-target на 12 месяцев, основываясь на прогнозном мультипликаторе EV / EBITDA 2,8x, остается неизменной — $2,2 с рекомендацией «Покупать».

Риски: ухудшение конкурентной / нормативной / макроэкономической среды в ключевых регионах, деструктивные сделки M&A, снижение дивидендов, более высокая стоимость капитала в России, слабые операционные показатели и потеря доли рынка.

{kind=link}

#MAGN #аналитика

Финансовые результаты ММК за первый квартал 2021 года были ожидаемо хорошими: EBITDA в $726 млн на +3% превзошла прогнозы Интерфакса и JPM. Рентабельность EBITDA выросла на +7 п.п. кв/кв (для сравнения, у «Северстали» +11 п.п. кв/кв).

EBITDA основного дивизиона MMK Russia Steel достигла $707 млн (рентабельность — 34%), поскольку рост себестоимости отставал от роста цен на сталь - денежная себестоимость неинтегрированных слябов выросла всего на 19% кв/кв, до $340 за тонну (против +27% кв/кв, до $372 у «Северстали»).

Прибыль MMK Metalurji и «Белон» также последовательно увеличивалась (каждая из них принесла примерно $26 млн EBITDA в I кв).

Генерирование денежного потока в целом соответствовало ожиданиям (FCF — $125 млн), а долговая нагрузка ММК осталась почти нулевой (чистый долг/EBITDA на 21 марта — 0,1x).

Ранее Совет директоров выразил уверенность в перспективах рынка и объявленные промежуточные дивиденды за первый квартал в размере 1,8 руб. значительно превзошли ожидания JPM. Также это подразумевает промежуточные дивиденды в размере 3%.

ММК ожидает увеличения продаж стали (при улучшении ассортимента продукции) и цен во втором квартале на фоне благоприятной конъюнктуры мирового рынка и сезонного роста спроса в России.

Финансовые результаты ММК за первый квартал 2021 года были ожидаемо хорошими: EBITDA в $726 млн на +3% превзошла прогнозы Интерфакса и JPM. Рентабельность EBITDA выросла на +7 п.п. кв/кв (для сравнения, у «Северстали» +11 п.п. кв/кв).

EBITDA основного дивизиона MMK Russia Steel достигла $707 млн (рентабельность — 34%), поскольку рост себестоимости отставал от роста цен на сталь - денежная себестоимость неинтегрированных слябов выросла всего на 19% кв/кв, до $340 за тонну (против +27% кв/кв, до $372 у «Северстали»).

Прибыль MMK Metalurji и «Белон» также последовательно увеличивалась (каждая из них принесла примерно $26 млн EBITDA в I кв).

Генерирование денежного потока в целом соответствовало ожиданиям (FCF — $125 млн), а долговая нагрузка ММК осталась почти нулевой (чистый долг/EBITDA на 21 марта — 0,1x).

Ранее Совет директоров выразил уверенность в перспективах рынка и объявленные промежуточные дивиденды за первый квартал в размере 1,8 руб. значительно превзошли ожидания JPM. Также это подразумевает промежуточные дивиденды в размере 3%.

ММК ожидает увеличения продаж стали (при улучшении ассортимента продукции) и цен во втором квартале на фоне благоприятной конъюнктуры мирового рынка и сезонного роста спроса в России.

{kind=link}

#macro

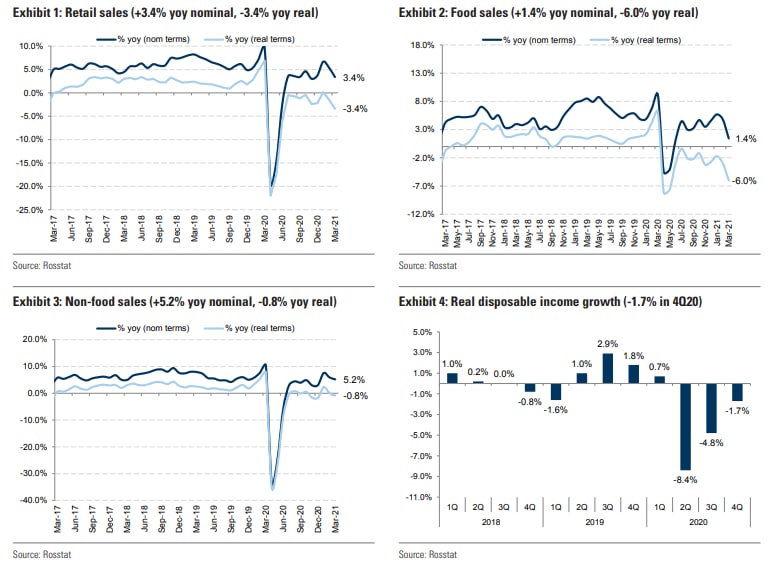

Росстат опубликовал ключевые социально-экономические данные за март 2021 года. Посмотрим на основные показатели:

▫️Розничные продажи замедлились до -3,4% г/г в реальном выражении (против -1,5% г/г в феврале) и составили +3,4% г/г в номинальном выражении (против 5,4% в феврале). Реальные продажи непродовольственных товаров замедлились до -0,8% г/г (+0,1% в феврале), а рост продаж продуктов питания в реальном выражении составил -6,0% г/г (-3,0% в феврале).

▫️Инфляция выросла до +5,8% (+5,7% в феврале), продовольственная инфляция достигла +7,6% (+7,7% в феврале).

▫️Рост реальной заработной платы (зарегистрированный с отставанием в месяц) ускорился в феврале до +2% г/г (+0,1% в январе).

▫️Уровень безработицы снизился на 0,3 п.п. до 5,4%.

▫️Потребительское доверие снизилось на 1 п.п. до 90 п.п.

▫️Продажи автомобилей снизились на -5,7% г/г (+0,8% в феврале).

▫️Промышленное производство выросло на +1,1% г/г (-3,2% г/г в феврале).

Росстат опубликовал ключевые социально-экономические данные за март 2021 года. Посмотрим на основные показатели:

▫️Розничные продажи замедлились до -3,4% г/г в реальном выражении (против -1,5% г/г в феврале) и составили +3,4% г/г в номинальном выражении (против 5,4% в феврале). Реальные продажи непродовольственных товаров замедлились до -0,8% г/г (+0,1% в феврале), а рост продаж продуктов питания в реальном выражении составил -6,0% г/г (-3,0% в феврале).

▫️Инфляция выросла до +5,8% (+5,7% в феврале), продовольственная инфляция достигла +7,6% (+7,7% в феврале).

▫️Рост реальной заработной платы (зарегистрированный с отставанием в месяц) ускорился в феврале до +2% г/г (+0,1% в январе).

▫️Уровень безработицы снизился на 0,3 п.п. до 5,4%.

▫️Потребительское доверие снизилось на 1 п.п. до 90 п.п.

▫️Продажи автомобилей снизились на -5,7% г/г (+0,8% в феврале).

▫️Промышленное производство выросло на +1,1% г/г (-3,2% г/г в феврале).

{kind=link}

#macro

Индекс промышленного производства в России вырос с -3,2% г/г до + 1,1% г/г при консенсусе -0,8% г/г. Однако показатели спроса были неоднозначными. Что касается товаров, то годовые темпы роста розничных продаж упали с -1,5% г/г до -3,4% г/г. При этом сектор услуг продолжил восстанавливаться и рост в годовом исчислении резко увеличился с -6,0% г/г до +1,4% г/г, в основном из-за ослабления карантинных ограничений.

Сегодня спрос населения находится на докризисном уровне, а расходы на услуги теперь опережают расходы на товары. Данные по заработной плате, которые сейчас публикуются Росстатом с задержкой в один месяц, показывают, что рост реальной заработной платы увеличился с +0,1% в январе до +2,0% в феврале. Но в Goldman Sachs считают, что это не полное отражение слабости на рынке труда, учитывая, что данные непропорционально зависят от крупных государственных компаний.

В целом позитивные данные о деловой активности в марте и более слабые показатели в январе и феврале соответствуют ожиданиям аналитиков Goldman относительно умеренного последовательного роста экономики в первом квартале 2021 года.

Инвестбанкиры ожидают, что ВВП России вырастет на +4,5% г/г в 2021 году и приятно удивит консенсус и политиков. Основное различие между прогнозами Goldman и ЦБ (3,0 - 4,0% г/г) заключается в том, что первые учитывают гораздо более сильный экспорт на основе прогнозов своей сырьевой команды. Например, добыча нефти достигнет допандемийного уровня во втором полугодии 2021 года.

Индекс промышленного производства в России вырос с -3,2% г/г до + 1,1% г/г при консенсусе -0,8% г/г. Однако показатели спроса были неоднозначными. Что касается товаров, то годовые темпы роста розничных продаж упали с -1,5% г/г до -3,4% г/г. При этом сектор услуг продолжил восстанавливаться и рост в годовом исчислении резко увеличился с -6,0% г/г до +1,4% г/г, в основном из-за ослабления карантинных ограничений.

Сегодня спрос населения находится на докризисном уровне, а расходы на услуги теперь опережают расходы на товары. Данные по заработной плате, которые сейчас публикуются Росстатом с задержкой в один месяц, показывают, что рост реальной заработной платы увеличился с +0,1% в январе до +2,0% в феврале. Но в Goldman Sachs считают, что это не полное отражение слабости на рынке труда, учитывая, что данные непропорционально зависят от крупных государственных компаний.

В целом позитивные данные о деловой активности в марте и более слабые показатели в январе и феврале соответствуют ожиданиям аналитиков Goldman относительно умеренного последовательного роста экономики в первом квартале 2021 года.

Инвестбанкиры ожидают, что ВВП России вырастет на +4,5% г/г в 2021 году и приятно удивит консенсус и политиков. Основное различие между прогнозами Goldman и ЦБ (3,0 - 4,0% г/г) заключается в том, что первые учитывают гораздо более сильный экспорт на основе прогнозов своей сырьевой команды. Например, добыча нефти достигнет допандемийного уровня во втором полугодии 2021 года.

{kind=link}

#NLMK #аналитика

NLMK сегодня сообщила о хороших финансовых результатах за первый квартал 2021 года: EBITDA в размере $1,17 млрд на 4% превысила консенсус «Интерфакса», но -3% в сравнении с JPMe.

Подразделение Core Russia Flat увеличило EBITDA до $772 млн в первом квартале и рентабельность EBITDA на +10 п.п. кв/кв, так как себестоимость неинтегрированного производства слябов выросла всего на 17% кв/кв, до $363 за тонну. Для сравнения, у «Северстали» этот показатель составил $372 за тонну (+27%).

Показатели дивизиона «Россия» превзошли ожидания JPM — EBITDA за I квартал составила $90 млн — уровень, который последний раз наблюдался в 2018 году. Но и зарубежные сталелитейные предприятия также показали хорошие результаты (особенно в США), что в целом соответствует ожиданиям рынка.

FCF группы ($452 млн) за отчетный период оказался выше ожиданий благодаря снижению налогов и расходов на капвложения, что привело к снижению левериджа (чистый долг/EBITDA на 21 марта составил 0,6х).

Совет директоров рекомендовал выплатить дивы за I квартал в размере 7,71 рубля (+24% по сравнению с прогнозом JPM, что подразумевает выплату 134% от основного FCF за квартал). Во втором квартале NLMK ожидает сохранения напряженности рынка и, как следствие, повышения уровня цен на своих ключевых рынках (Россия, ЕС и США), чему будет способствовать также сезонный спрос.

NLMK сегодня сообщила о хороших финансовых результатах за первый квартал 2021 года: EBITDA в размере $1,17 млрд на 4% превысила консенсус «Интерфакса», но -3% в сравнении с JPMe.

Подразделение Core Russia Flat увеличило EBITDA до $772 млн в первом квартале и рентабельность EBITDA на +10 п.п. кв/кв, так как себестоимость неинтегрированного производства слябов выросла всего на 17% кв/кв, до $363 за тонну. Для сравнения, у «Северстали» этот показатель составил $372 за тонну (+27%).

Показатели дивизиона «Россия» превзошли ожидания JPM — EBITDA за I квартал составила $90 млн — уровень, который последний раз наблюдался в 2018 году. Но и зарубежные сталелитейные предприятия также показали хорошие результаты (особенно в США), что в целом соответствует ожиданиям рынка.

FCF группы ($452 млн) за отчетный период оказался выше ожиданий благодаря снижению налогов и расходов на капвложения, что привело к снижению левериджа (чистый долг/EBITDA на 21 марта составил 0,6х).

Совет директоров рекомендовал выплатить дивы за I квартал в размере 7,71 рубля (+24% по сравнению с прогнозом JPM, что подразумевает выплату 134% от основного FCF за квартал). Во втором квартале NLMK ожидает сохранения напряженности рынка и, как следствие, повышения уровня цен на своих ключевых рынках (Россия, ЕС и США), чему будет способствовать также сезонный спрос.

{kind=link}

#POLY #аналитика

«Полиметалл» опубликовал торговые данные за первый квартал 2021 года. Объем производства в золотом эквиваленте составил 375 тыс. унций (+3% г/г), что на 19% выше ожиданий JPM благодаря рекордно высокой добыче на Варваре и более высоких показателях других активов (например, Кызыла).

Этот результат вполне соответствует 25% подтвержденного целевого показателя на весь год. При выручке в $593 млн чистый долг на 21 марта незначительно снизился по сравнению с предыдущим кварталом до $1,3 млрд, что подразумевает сезонно низкий (хотя и все еще положительный) FCF около $30 млн.

POLY сохранил свой прогноз по затратам на 2021 год: TCC на уровне 700-750 долларов за унцию. AISC на уровне 925-975 баксов за унцию.

Текущее состояние новых проектов:

▫️Нежда по графику произведет первый концентрат 1 ноября этого года;

▫️В POX-2 ведется строительство фундамента для цепей высокого давления, начато строительство подстанции 100 кВ.

По словам руководства, инфляция стоимости строительства из-за COVID остается серьезной проблемой, несмотря на постепенное улучшение эпидемиологической ситуации. Также рынок с нетерпением ждет новых стратегических новостей на предстоящем Дне инвестора 27 апреля.

Аналитики JPM присваивают акция «Полиметалл» рейтинг Overweight и устанавливают price-target на конец года на уровне 1 700 рублей за бумагу.

«Полиметалл» опубликовал торговые данные за первый квартал 2021 года. Объем производства в золотом эквиваленте составил 375 тыс. унций (+3% г/г), что на 19% выше ожиданий JPM благодаря рекордно высокой добыче на Варваре и более высоких показателях других активов (например, Кызыла).

Этот результат вполне соответствует 25% подтвержденного целевого показателя на весь год. При выручке в $593 млн чистый долг на 21 марта незначительно снизился по сравнению с предыдущим кварталом до $1,3 млрд, что подразумевает сезонно низкий (хотя и все еще положительный) FCF около $30 млн.

POLY сохранил свой прогноз по затратам на 2021 год: TCC на уровне 700-750 долларов за унцию. AISC на уровне 925-975 баксов за унцию.

Текущее состояние новых проектов:

▫️Нежда по графику произведет первый концентрат 1 ноября этого года;

▫️В POX-2 ведется строительство фундамента для цепей высокого давления, начато строительство подстанции 100 кВ.

По словам руководства, инфляция стоимости строительства из-за COVID остается серьезной проблемой, несмотря на постепенное улучшение эпидемиологической ситуации. Также рынок с нетерпением ждет новых стратегических новостей на предстоящем Дне инвестора 27 апреля.

Аналитики JPM присваивают акция «Полиметалл» рейтинг Overweight и устанавливают price-target на конец года на уровне 1 700 рублей за бумагу.

{kind=link}

#NLMK #market_inside

После финансового отчета НЛМК наши друзья из Goldman Sachs выкатили новый рисерч, в котором подробно разобрали компанию. Приведем основные тезисы.

Дивиденды: по итогам I кв превзошли ожидания и стали вторым по величине за весь период отчетности. EBITDA выросла примерно на 30% кв / кв (более высокие цены), FCF удвоился кв / кв (более высокая прибыль и меньшие капвложения компенсировали наращивание NWC). НЛМК анонсировал 134% FCF за квартал в качестве дивидендов на общую сумму $604 млн.

Цены: конъюнктура рынка исключительно хороша для экспортно-ориентированных бизнес-моделей, как НЛМК. В Goldman ожидают, что FCF за второй квартал удвоится кв/кв и составит рекордные $900 млн. Небольшая долговая нагрузка (чистый долг/EBITDA 0,4х) также способствует выплате рекордно высоких квартальных дивов в размере $986 млн (DPS: $1.65/GDR).

FCF: НЛМК может показать лучшую динамику свободного денежного потока среди российских сталелитейных компаний в 2021 году благодаря увеличению объемов (+2%), региональной экспозиции (наибольшая доля экспорта) и полной интеграции в добычу железной руды.

В Goldman прогнозируют, что FCF NMLK увеличится более чем вдвое в 2021 году по сравнению с местными конкурентами, которые подрастут лишь в полтора раза (медиана). Это будет рекордно высокий уровень (за 18-летнюю историю отчетности), когда FCF достигнет $2,6 млрд (исторический диапазон 0,3–2,0 млрд долларов), а дивиденды - $3,1 млрд (исторический диапазон 0,04–2,1 млрд).

Оценка: NLMK остается фаворитом Goldman в отечественной сталелитейной отрасли благодаря сочетанию роста и дивидендов. Инвестбанкиры сохраняют свой рейтинг «Покупать», предполагая, что компания будет демонстрировать один из лучших динамических показателей FCF/DPS в 2021 году. При этом ее бумаги торгуются с коэффициентом EV/EBITDA на уровне 4,3х, что означает дисконт около 35% к среднему значению. С учетом последних квартальных данных, price-target на 12 месяцев установлена на уровне $42.

После финансового отчета НЛМК наши друзья из Goldman Sachs выкатили новый рисерч, в котором подробно разобрали компанию. Приведем основные тезисы.

Дивиденды: по итогам I кв превзошли ожидания и стали вторым по величине за весь период отчетности. EBITDA выросла примерно на 30% кв / кв (более высокие цены), FCF удвоился кв / кв (более высокая прибыль и меньшие капвложения компенсировали наращивание NWC). НЛМК анонсировал 134% FCF за квартал в качестве дивидендов на общую сумму $604 млн.

Цены: конъюнктура рынка исключительно хороша для экспортно-ориентированных бизнес-моделей, как НЛМК. В Goldman ожидают, что FCF за второй квартал удвоится кв/кв и составит рекордные $900 млн. Небольшая долговая нагрузка (чистый долг/EBITDA 0,4х) также способствует выплате рекордно высоких квартальных дивов в размере $986 млн (DPS: $1.65/GDR).

FCF: НЛМК может показать лучшую динамику свободного денежного потока среди российских сталелитейных компаний в 2021 году благодаря увеличению объемов (+2%), региональной экспозиции (наибольшая доля экспорта) и полной интеграции в добычу железной руды.

В Goldman прогнозируют, что FCF NMLK увеличится более чем вдвое в 2021 году по сравнению с местными конкурентами, которые подрастут лишь в полтора раза (медиана). Это будет рекордно высокий уровень (за 18-летнюю историю отчетности), когда FCF достигнет $2,6 млрд (исторический диапазон 0,3–2,0 млрд долларов), а дивиденды - $3,1 млрд (исторический диапазон 0,04–2,1 млрд).

Оценка: NLMK остается фаворитом Goldman в отечественной сталелитейной отрасли благодаря сочетанию роста и дивидендов. Инвестбанкиры сохраняют свой рейтинг «Покупать», предполагая, что компания будет демонстрировать один из лучших динамических показателей FCF/DPS в 2021 году. При этом ее бумаги торгуются с коэффициентом EV/EBITDA на уровне 4,3х, что означает дисконт около 35% к среднему значению. С учетом последних квартальных данных, price-target на 12 месяцев установлена на уровне $42.

{kind=link}

#macro #market_update

В пятницу ЦБ повысил ставку с 4,50% до 5,0%, что удивило Goldman Sachs и консенсус от Bloomberg, которые ожидали рост лишь на 25 базисных пунктов, а получили сразу полтинник. Ключевая ставка сейчас находится в долгосрочном нейтральном диапазоне 5-6%.

В своем заявлении Центробанк усилил ястребиный тон и заявил, что устойчивое восстановление внутреннего потребления потребовало более быстрого, чем ожидалось, возврата к нейтральным ставкам. Регулятор отметил, что «рассмотрит необходимость дальнейшего повышения ставок на своих ближайших заседаниях».

На пресс-конференции Эльвира Сахипзадовна пояснила, что повышение ставок выше, чем привычные 25 б.п., возможно на будущих заседаниях в зависимости от поступающих данных.

ЦБ также обновил свои среднесрочные прогнозы. Например, прогноз по инфляции на 2021 год был повышен на 1 п.п., с 4,4 - 4,8% г/г до 5,4 - 5,8%. Достижения таргета в 4% ожидается к середине 2022 года.

Также ЦБ впервые опубликовал прогноз по ключевой ставке. Базовый прогноз на 2021 год - 4,8-5,4%. На 2022 году базовый сценарий предполагает 5,7% с диапазоном 5,3 - 6,3%. В 2023 году Центробанк ожидает устойчивое состояние экономики с инфляцией на уровне 4,0% и нейтральной номинальной ставкой на уровне 5-6%.

В пятницу ЦБ повысил ставку с 4,50% до 5,0%, что удивило Goldman Sachs и консенсус от Bloomberg, которые ожидали рост лишь на 25 базисных пунктов, а получили сразу полтинник. Ключевая ставка сейчас находится в долгосрочном нейтральном диапазоне 5-6%.

В своем заявлении Центробанк усилил ястребиный тон и заявил, что устойчивое восстановление внутреннего потребления потребовало более быстрого, чем ожидалось, возврата к нейтральным ставкам. Регулятор отметил, что «рассмотрит необходимость дальнейшего повышения ставок на своих ближайших заседаниях».

На пресс-конференции Эльвира Сахипзадовна пояснила, что повышение ставок выше, чем привычные 25 б.п., возможно на будущих заседаниях в зависимости от поступающих данных.

ЦБ также обновил свои среднесрочные прогнозы. Например, прогноз по инфляции на 2021 год был повышен на 1 п.п., с 4,4 - 4,8% г/г до 5,4 - 5,8%. Достижения таргета в 4% ожидается к середине 2022 года.

Также ЦБ впервые опубликовал прогноз по ключевой ставке. Базовый прогноз на 2021 год - 4,8-5,4%. На 2022 году базовый сценарий предполагает 5,7% с диапазоном 5,3 - 6,3%. В 2023 году Центробанк ожидает устойчивое состояние экономики с инфляцией на уровне 4,0% и нейтральной номинальной ставкой на уровне 5-6%.

{kind=link}

#FIVE

X5 объявила, что ее финансовый директор Светлана Демяшкевич уйдет в отставку, а ее место с 17 мая займет Всеволод Старухин. Он имеет значительный опыт работы в различных отраслях, включая финансовый менеджмент в российском и международном секторе FMCG (товары повседневного спроса).

Повлияет ли эта рокировка на деятельность X5? Да вряд ли. Стратегия в значительной степени определяется гендиректором и СД, которые остаются на своих местах. При неизменном базовом стратегическом и операционном управлении FIVE должна сохранить свое внимание на устойчивый рост, лидерство на рынке (оффлайн и онлайн) и повышение доходности.

Goldman Sachs рекомендует покупать бумаги Х5 с целевой ценой на 12 месяцев на уровне $41, основываясь на среднем показателе EV / EBITDA на 2022 год 6х. Ключевые риски для FIVE — это ухудшение макроэкономической ситуации, конкуренция и слабый контроль над расходами.

X5 объявила, что ее финансовый директор Светлана Демяшкевич уйдет в отставку, а ее место с 17 мая займет Всеволод Старухин. Он имеет значительный опыт работы в различных отраслях, включая финансовый менеджмент в российском и международном секторе FMCG (товары повседневного спроса).

Повлияет ли эта рокировка на деятельность X5? Да вряд ли. Стратегия в значительной степени определяется гендиректором и СД, которые остаются на своих местах. При неизменном базовом стратегическом и операционном управлении FIVE должна сохранить свое внимание на устойчивый рост, лидерство на рынке (оффлайн и онлайн) и повышение доходности.

Goldman Sachs рекомендует покупать бумаги Х5 с целевой ценой на 12 месяцев на уровне $41, основываясь на среднем показателе EV / EBITDA на 2022 год 6х. Ключевые риски для FIVE — это ухудшение макроэкономической ситуации, конкуренция и слабый контроль над расходами.

{kind=link}

#GAZP #inside

«Газпром» проведет День инвестора 29 апреля и примерно в то же время должен опубликовать финансовые результаты за 2020 год. Данные за четвертый сейчас не актуальны, особенно с учетом того, что руководство уже объявило рекомендации по дивам за год. Поэтому рынки будут следить за темами Дня инвестора, во время которого руководство должно представить:

▫️взгляд на рынок газа / СПГ и обновление прогнозов на 2021 финансовый год;

▫️среднесрочные проекты: ключевые проекты по разведке и добыче (+планы по Тамбейским месторождениям, на которые положил глаз NVTK), а также программе газификации;

▫️прогноз капвложений на это десятилетие с учетом вышеперечисленных проектов и потенциала отрасли;

▫️климатические цели и водород.

Прогноз по ближайшему отчету. JPM ожидает более сильных показателей, отражающих восстановление цен на газ. Выручка и EBITDA прогнозируется на уровне 6 208 млрд руб. и 1 376 млрд руб. соответственно. Чистая прибыль должна составить 594 млрд рублей, что следует из вышеупомянутой рекомендации по дивам.

Эти цифры предполагают выручку в IV квартале в размере 1 907 млрд руб. (+36% кв / кв) и EBITDA 456 млрд руб. (+37% кв / кв) благодаря повышению цен на газ. При этом скорректированная чистая прибыль составит 274 млрд рублей и в итоге мы получаем отрицательный FCF за год — -340 млрд руб. Свободный денежный поток за последний квартал может составить до +166 млрд рублей за счет устойчивого показателя EBITDA и снижения капзатрат.

«Газпром» проведет День инвестора 29 апреля и примерно в то же время должен опубликовать финансовые результаты за 2020 год. Данные за четвертый сейчас не актуальны, особенно с учетом того, что руководство уже объявило рекомендации по дивам за год. Поэтому рынки будут следить за темами Дня инвестора, во время которого руководство должно представить:

▫️взгляд на рынок газа / СПГ и обновление прогнозов на 2021 финансовый год;

▫️среднесрочные проекты: ключевые проекты по разведке и добыче (+планы по Тамбейским месторождениям, на которые положил глаз NVTK), а также программе газификации;

▫️прогноз капвложений на это десятилетие с учетом вышеперечисленных проектов и потенциала отрасли;

▫️климатические цели и водород.

Прогноз по ближайшему отчету. JPM ожидает более сильных показателей, отражающих восстановление цен на газ. Выручка и EBITDA прогнозируется на уровне 6 208 млрд руб. и 1 376 млрд руб. соответственно. Чистая прибыль должна составить 594 млрд рублей, что следует из вышеупомянутой рекомендации по дивам.

Эти цифры предполагают выручку в IV квартале в размере 1 907 млрд руб. (+36% кв / кв) и EBITDA 456 млрд руб. (+37% кв / кв) благодаря повышению цен на газ. При этом скорректированная чистая прибыль составит 274 млрд рублей и в итоге мы получаем отрицательный FCF за год — -340 млрд руб. Свободный денежный поток за последний квартал может составить до +166 млрд рублей за счет устойчивого показателя EBITDA и снижения капзатрат.

{kind=link}

#AFLT #аналитика

«Аэрофлот» релизнул операционную стату за март. Внутренний рынок RPK (выполненный пассажирооборот) и PAX вырос на 18-19% г/г в марте 2021 года и практически не изменилось в первом квартале. Показатели международного сегмента PAX и RPK остаются на низком уровне, хотя масштабы снижения улучшились благодаря лучшей компенсации (первые ограничения на международные полеты в прошлом году вступили в силу в середине марта).

По итогам марта «Аэрофлот» обслуживал 15 международных направлений, а в апреле авиасообщение с Турцией было приостановлено, что снизит объемы международных перевозок. Турция была крупнейшим международным направлением для российского рынка. Лоукостер «Победа» отдельно от материнской компании в марте 2021 года перевезла на 31,3% пассажиров больше.

«Аэрофлот» релизнул операционную стату за март. Внутренний рынок RPK (выполненный пассажирооборот) и PAX вырос на 18-19% г/г в марте 2021 года и практически не изменилось в первом квартале. Показатели международного сегмента PAX и RPK остаются на низком уровне, хотя масштабы снижения улучшились благодаря лучшей компенсации (первые ограничения на международные полеты в прошлом году вступили в силу в середине марта).

По итогам марта «Аэрофлот» обслуживал 15 международных направлений, а в апреле авиасообщение с Турцией было приостановлено, что снизит объемы международных перевозок. Турция была крупнейшим международным направлением для российского рынка. Лоукостер «Победа» отдельно от материнской компании в марте 2021 года перевезла на 31,3% пассажиров больше.

#PLZL #аналитика

«Полюс» сообщил, что производство золота в первом квартале составило 592 тыс. унций, что на 6% ниже ожиданий JPM. В основном это связано с низкими показателями содержания на Благодатном, извлечения на Наталке и золотого концентрата, произведенного на Олимпиаде.

Тенденции сезонного пополнения запасов привели к тому, что продажи золота (569 тыс. унций, -4% по сравнению с ожиданиями JPM) отставали от производства. При этом чистый долг на март 2021 года ($2,1 млрд) оказался на -5% ниже ожиданий JPM, что говорит о хорошем генерировании FCF в I кв.

«Полюс» приступает к разработке технико-экономического обоснования проекта «Сухой Лог» (которое должно быть завершено в 2022 году) — ведется планирование горных работ, начаты инженерные изыскания.

СД недавно утвердил окончательные дивы за 2020 год в размере 387,2 руб. на акцию.

Финансовая отчетность «Полюса» за первый квартал 2021 года должна быть опубликована в конце мая.

«Полюс» сообщил, что производство золота в первом квартале составило 592 тыс. унций, что на 6% ниже ожиданий JPM. В основном это связано с низкими показателями содержания на Благодатном, извлечения на Наталке и золотого концентрата, произведенного на Олимпиаде.

Тенденции сезонного пополнения запасов привели к тому, что продажи золота (569 тыс. унций, -4% по сравнению с ожиданиями JPM) отставали от производства. При этом чистый долг на март 2021 года ($2,1 млрд) оказался на -5% ниже ожиданий JPM, что говорит о хорошем генерировании FCF в I кв.

«Полюс» приступает к разработке технико-экономического обоснования проекта «Сухой Лог» (которое должно быть завершено в 2022 году) — ведется планирование горных работ, начаты инженерные изыскания.

СД недавно утвердил окончательные дивы за 2020 год в размере 387,2 руб. на акцию.

Финансовая отчетность «Полюса» за первый квартал 2021 года должна быть опубликована в конце мая.

{kind=link}

#ROSN #market_update

СД «Роснефти» рекомендует дивы за 2020 финансовый год в размере 6,94 рубля на акцию. Это соответствует прогнозам JPM и дивидендной политике, которая предполагает выплату 50% нескорректированной чистой прибыли по МСФО.

Дата закрытия реестра - 15 июня. Рекомендуемые дивиденды предполагают умеренную доходность всего 1,3%, но это все же лучше, чем первоначальные ожидания рынка до объявления результатов по МСФО за 2020 финансовый год в феврале. Тогда предполагалось, что компания завершит год с убытком, а дивидендов не будет вовсе.

Сделки с «Восток Ойл» и Пайяхой позволили ROSN выплатить дивиденды за год и, по мнению аналитиков JPMorgan, это в некоторой степени демонстрирует готовность компании продолжать выплачивать дивиденды. В 2021/22 финансовом году инвестбанкиры ожидаюь, что дивидендная доходность ROSN существенно улучшится до 8-9,5%, что станет отражением более сильных нефтяных макроэкономических показателей.

СД «Роснефти» рекомендует дивы за 2020 финансовый год в размере 6,94 рубля на акцию. Это соответствует прогнозам JPM и дивидендной политике, которая предполагает выплату 50% нескорректированной чистой прибыли по МСФО.

Дата закрытия реестра - 15 июня. Рекомендуемые дивиденды предполагают умеренную доходность всего 1,3%, но это все же лучше, чем первоначальные ожидания рынка до объявления результатов по МСФО за 2020 финансовый год в феврале. Тогда предполагалось, что компания завершит год с убытком, а дивидендов не будет вовсе.

Сделки с «Восток Ойл» и Пайяхой позволили ROSN выплатить дивиденды за год и, по мнению аналитиков JPMorgan, это в некоторой степени демонстрирует готовность компании продолжать выплачивать дивиденды. В 2021/22 финансовом году инвестбанкиры ожидаюь, что дивидендная доходность ROSN существенно улучшится до 8-9,5%, что станет отражением более сильных нефтяных макроэкономических показателей.

#ENPG #RUAL #аналитика

En+ Group и «Русал» сегодня опубликовали результаты торговых операций за первый квартал 2021 года. В то время как производство алюминия в первом квартале (932 тыс. тонн) соответствовало ожиданиям JPMorgan, нормализация запасов (по сравнению с базой высокого спроса в конце прошлого года) привела к снижению продаж (962 тыс. тонн, -6% по сравнению с ожиданиями JPM), хотя ассортимент продукции продолжал улучшаться (доля продаж VAP + 2 п.п / +3 п.п. кв/кв/г, до 49%).

В «Русал» отметили сильное восстановление спроса, наблюдавшееся в I квартале, что привело к значительному сокращению на мировых рынках алюминия (в целом 0,33 млн тонн профицита в I квартале 2021 года по сравнению с 1,0 млн тонн годом ранее). При этом на рынке, без учета Китая, был зафиксирован дефицит в четверть млн тонн.

Общий объем производства электроэнергии в сегменте En+ Power в первом квартале увеличился на +9% г/г, до 23,2 ТВт/ч (+8% относительно прогнозов JPM) благодаря более сильным производственным показателям ГЭС (+13% г/г).

Ожидается, что приток воды в основные водохранилища генерирующих активов En+ Group во II квартале в среднем останется выше нормального уровня (особенно в Красноярском водохранилище из-за высоких уровней запасов снега).

En+ Group и «Русал» сегодня опубликовали результаты торговых операций за первый квартал 2021 года. В то время как производство алюминия в первом квартале (932 тыс. тонн) соответствовало ожиданиям JPMorgan, нормализация запасов (по сравнению с базой высокого спроса в конце прошлого года) привела к снижению продаж (962 тыс. тонн, -6% по сравнению с ожиданиями JPM), хотя ассортимент продукции продолжал улучшаться (доля продаж VAP + 2 п.п / +3 п.п. кв/кв/г, до 49%).

В «Русал» отметили сильное восстановление спроса, наблюдавшееся в I квартале, что привело к значительному сокращению на мировых рынках алюминия (в целом 0,33 млн тонн профицита в I квартале 2021 года по сравнению с 1,0 млн тонн годом ранее). При этом на рынке, без учета Китая, был зафиксирован дефицит в четверть млн тонн.

Общий объем производства электроэнергии в сегменте En+ Power в первом квартале увеличился на +9% г/г, до 23,2 ТВт/ч (+8% относительно прогнозов JPM) благодаря более сильным производственным показателям ГЭС (+13% г/г).

Ожидается, что приток воды в основные водохранилища генерирующих активов En+ Group во II квартале в среднем останется выше нормального уровня (особенно в Красноярском водохранилище из-за высоких уровней запасов снега).

{kind=link}

#FIVE #аналитика

Х5 представила финансовые результаты за первый квартал. EBITDA превысила консенсус-прогноз, а также компания продемонстрировала положительный FCF. Сейчас рассмотрим все это более подробно.

Ключевые показатели:

Продажи: +8,1% в первые три месяца года. Рост LFL составил + 2,1%.

EBITDA: +8% г/г, что на 2% выше консенсус-прогноза GS / «Интерфакса». Рентабельность EBITDA составила 6,9% (без изменений год-к-году) при консенсусе в 6,8%. Для сравнения, год назад было 6,2%.

Денежные SG&A в процентах от продаж выросли на 1,1 п.п. в основном на фоне отрицательного операционного левериджа: расходы на персонал увеличились на 0,4 п.п. г / г, услуги сторонних организаций +0,2 п.п. г / г, прочие расходы прибавили еще +0,3 п.п. г / г. Это было частично компенсировано более высоким доходом от аренды (+25 б.п. г/г).

Чистая прибыль: 9,2 млрд рублей. Это на 7% / 4% выше консенсус-прогнозов GS / «Интерфакса», что обусловлено более высокой операционной прибылью.

Чистый долг/EBITDA: здесь зафиксировано снижение до 1,6x на конец квартала (1,7x на IV кв 2020 года) благодаря положительному FCF в 1 квартале (5,7 млрд рублей против 22,7 млрд рублей годом ранее). Оборотный капитал увеличился на 5 млрд рублей по сравнению с 15 млрд рублей в прошлом году.

Х5 представила финансовые результаты за первый квартал. EBITDA превысила консенсус-прогноз, а также компания продемонстрировала положительный FCF. Сейчас рассмотрим все это более подробно.

Ключевые показатели:

Продажи: +8,1% в первые три месяца года. Рост LFL составил + 2,1%.

EBITDA: +8% г/г, что на 2% выше консенсус-прогноза GS / «Интерфакса». Рентабельность EBITDA составила 6,9% (без изменений год-к-году) при консенсусе в 6,8%. Для сравнения, год назад было 6,2%.

Денежные SG&A в процентах от продаж выросли на 1,1 п.п. в основном на фоне отрицательного операционного левериджа: расходы на персонал увеличились на 0,4 п.п. г / г, услуги сторонних организаций +0,2 п.п. г / г, прочие расходы прибавили еще +0,3 п.п. г / г. Это было частично компенсировано более высоким доходом от аренды (+25 б.п. г/г).

Чистая прибыль: 9,2 млрд рублей. Это на 7% / 4% выше консенсус-прогнозов GS / «Интерфакса», что обусловлено более высокой операционной прибылью.

Чистый долг/EBITDA: здесь зафиксировано снижение до 1,6x на конец квартала (1,7x на IV кв 2020 года) благодаря положительному FCF в 1 квартале (5,7 млрд рублей против 22,7 млрд рублей годом ранее). Оборотный капитал увеличился на 5 млрд рублей по сравнению с 15 млрд рублей в прошлом году.

{kind=link}

#POLY #market_update

«Полиметалл» выпустил свой первый отчет об изменении климата за 2021 год. Ключевые обязательства ESG включают:

▫️снижение интенсивности выбросов парниковых газов на 30% к 2030 году (в сравнении с 2019-м);

▫️сокращение абсолютных выбросов парниковых газов на 35% к 2030 году;

▫️разработка долгосрочных целей по сокращению выбросов парниковых газов к 2022 году и пути достижения углеродной нейтральности.

Достижение ключевых ЕSG-целей, как ожидается, потребует капиталовложений в размере $850 млн в период 2021 по 2030 годы. Совет директоров POLY также недавно утвердил новую Политику в отношении изменения климата, которая вводит методы оценки воздействия изменения климата на деятельность Группы в соответствии с международной практикой и целями Парижского соглашения.

Прогноз на 2021 год. Поддержание всех показателей добычи (1,5 млн унций) и капитальных затрат ($560 млн). POLY ожидает, что показатель чистый долг / EBITDA в 2021 году останется меньше 1,0x (против 0,8x на декабрь 2020-го).

Ориентир до 2025 года. Руководство подтвердило свой долгосрочный прогноз по добыче. Прогноз капитальных вложений теперь на 25% выше - около двух млрд баксов (или около $500 млн в год). Увеличение обусловлено сочетанием макроэкономических затрат, дополнительных затрат, связанных с COVID, и включения проектов декарбонизации (дополнительные капиталовложения в размере 450 млн долларов).

«Полиметалл» выпустил свой первый отчет об изменении климата за 2021 год. Ключевые обязательства ESG включают:

▫️снижение интенсивности выбросов парниковых газов на 30% к 2030 году (в сравнении с 2019-м);

▫️сокращение абсолютных выбросов парниковых газов на 35% к 2030 году;

▫️разработка долгосрочных целей по сокращению выбросов парниковых газов к 2022 году и пути достижения углеродной нейтральности.

Достижение ключевых ЕSG-целей, как ожидается, потребует капиталовложений в размере $850 млн в период 2021 по 2030 годы. Совет директоров POLY также недавно утвердил новую Политику в отношении изменения климата, которая вводит методы оценки воздействия изменения климата на деятельность Группы в соответствии с международной практикой и целями Парижского соглашения.

Прогноз на 2021 год. Поддержание всех показателей добычи (1,5 млн унций) и капитальных затрат ($560 млн). POLY ожидает, что показатель чистый долг / EBITDA в 2021 году останется меньше 1,0x (против 0,8x на декабрь 2020-го).

Ориентир до 2025 года. Руководство подтвердило свой долгосрочный прогноз по добыче. Прогноз капитальных вложений теперь на 25% выше - около двух млрд баксов (или около $500 млн в год). Увеличение обусловлено сочетанием макроэкономических затрат, дополнительных затрат, связанных с COVID, и включения проектов декарбонизации (дополнительные капиталовложения в размере 450 млн долларов).

{kind=link}

#GMKN #на_рынке_говорят

Совет директоров «Норникеля» одобрил программу обратного выкупа обыкновенных акций в объеме два ярда баксов по цене 27 780 рублей за бумагу — 5% к цене закрытия накануне объявления новости.

Компания планирует выкупить в общей сложности 5,38 млн акций, что составляет 3,4% выпущенного акционерного капитала. Программа обратного выкупа продлится с 20 мая по 18 июня (включительно), оплата выкупленных акций ожидается до 3 июля.

Все держатели имеют право участвовать в обратном выкупе, в то время как держатели ADR должны будут их аннулировать и получить соответствующие обыкновенные акции, чтобы иметь возможность поучаствовать в программе.

В дальнейшем «Норникель» планирует аннулировать все выкупленные акции, за исключением 0,5% акций, которые, как ожидается, будут использованы в целях поощрения сотрудников.

Совет директоров «Норникеля» одобрил программу обратного выкупа обыкновенных акций в объеме два ярда баксов по цене 27 780 рублей за бумагу — 5% к цене закрытия накануне объявления новости.

Компания планирует выкупить в общей сложности 5,38 млн акций, что составляет 3,4% выпущенного акционерного капитала. Программа обратного выкупа продлится с 20 мая по 18 июня (включительно), оплата выкупленных акций ожидается до 3 июля.

Все держатели имеют право участвовать в обратном выкупе, в то время как держатели ADR должны будут их аннулировать и получить соответствующие обыкновенные акции, чтобы иметь возможность поучаствовать в программе.

В дальнейшем «Норникель» планирует аннулировать все выкупленные акции, за исключением 0,5% акций, которые, как ожидается, будут использованы в целях поощрения сотрудников.