#YNDX #аналитика

Результаты «Яндекса» за первый квартал оказались примерно на 5% выше консенсуса «Интерфакса» по выручке и на 19% по EBITDA благодаря такси и FoodTech и сегменту Search&Portal. Компания также повысила прогноз общей выручки на этот финансовый год до 315 – 330 млрд рублей (305 – 320 млрд рублей ранее).

Ключевые цифры отчета:

Такси и FoodTech: Goldman Sachs отмечает сильные показатели, несмотря на продолжающиеся значительные инвестиции в расширение услуг Яндекс.Лавки и логистики. В частности, рентабельность EBITDA улучшилась до 15% с 8% годом ранее. Рост выручки в такси ускорился до 89% (с 54% в IVкв20г.). Яндекс.Драйв продолжил показывать положительную рентабельность по EBITDA — около 4%.

Яндекс.Маркет: рост на 126% г/г благодаря расширению ассортимента, интеграции с Яндекс Плюс, а также общему росту заказов. Убыток по скорректированной EBITDA увеличился до 6,5 млрд рублей против 3 млрд рублей в конце года из-за продолжающихся инвестиций в инфраструктуру выполнения и доставки, а также маркетинговых расходов.

eCommerce: общий GMV (Яндекс.Маркет, Яндекс.Лавка и Яндекс.Еда) увеличился на 186% г/г. Ассортимент торговой площадки увеличился до 3,8 млн товарных позиций (против 2 млн SKU в IV кв и 0,7 млн — в I кв). Количество активных покупателей выросло на 123% г/г, до 7,7 млн.

Search & Portal: рост выручки +15% (6% г/г в IV кв) благодаря восстановлению основного бизнеса — поисковой сети. EBITDA margin снизилась до 46,6% (48,3% годом ранее), в основном из-за эффекта высокой базы.

Медиасегмент: рост выручки ускорился до 143% (против 118% в конце года), в основном за счет роста подписки на Яндекс.Плюс (9 млн пользователей; +141% г/г). Выручка от других бизнес-подразделений (включая SDG, Дзен, облако и прочее) выросла на 171% (против 105% в 4кв20г), в основном за счет роста количества устройств (+323% г/г).

Результаты «Яндекса» за первый квартал оказались примерно на 5% выше консенсуса «Интерфакса» по выручке и на 19% по EBITDA благодаря такси и FoodTech и сегменту Search&Portal. Компания также повысила прогноз общей выручки на этот финансовый год до 315 – 330 млрд рублей (305 – 320 млрд рублей ранее).

Ключевые цифры отчета:

Такси и FoodTech: Goldman Sachs отмечает сильные показатели, несмотря на продолжающиеся значительные инвестиции в расширение услуг Яндекс.Лавки и логистики. В частности, рентабельность EBITDA улучшилась до 15% с 8% годом ранее. Рост выручки в такси ускорился до 89% (с 54% в IVкв20г.). Яндекс.Драйв продолжил показывать положительную рентабельность по EBITDA — около 4%.

Яндекс.Маркет: рост на 126% г/г благодаря расширению ассортимента, интеграции с Яндекс Плюс, а также общему росту заказов. Убыток по скорректированной EBITDA увеличился до 6,5 млрд рублей против 3 млрд рублей в конце года из-за продолжающихся инвестиций в инфраструктуру выполнения и доставки, а также маркетинговых расходов.

eCommerce: общий GMV (Яндекс.Маркет, Яндекс.Лавка и Яндекс.Еда) увеличился на 186% г/г. Ассортимент торговой площадки увеличился до 3,8 млн товарных позиций (против 2 млн SKU в IV кв и 0,7 млн — в I кв). Количество активных покупателей выросло на 123% г/г, до 7,7 млн.

Search & Portal: рост выручки +15% (6% г/г в IV кв) благодаря восстановлению основного бизнеса — поисковой сети. EBITDA margin снизилась до 46,6% (48,3% годом ранее), в основном из-за эффекта высокой базы.

Медиасегмент: рост выручки ускорился до 143% (против 118% в конце года), в основном за счет роста подписки на Яндекс.Плюс (9 млн пользователей; +141% г/г). Выручка от других бизнес-подразделений (включая SDG, Дзен, облако и прочее) выросла на 171% (против 105% в 4кв20г), в основном за счет роста количества устройств (+323% г/г).

{kind=link}

#TATN #market_update

СД «Татнефти» рекомендовал выплатить дивы по итогам 2020 года в размере 22,24 рублей на акцию (доходность 4%), что ниже ожиданий JPMorgan и консенсуса Bloomberg — 35,1 и 42 рублей соответственно. А то, что рекомендовал совет директоров — минимальный уровень выплат, разрешенный дивидендной политикой, — 50% чистой прибыли по МСФО.

По мнению JPM, тот факт, что компания выбрала этот уровень, несмотря на сильный FCF в 2020 году и благоприятную конъюнктуру рынка нефти в начале года, говорит о том, что неопределенность в отношении налогов остается основной проблемой.

Контекст: после публикации результатов TATN по МСФО за 4кв20 аналитики представили три возможных сценария выплаты дивов:

▫️22 рубля на акцию (4% доходность) — 50% чистой прибыли по МСФО;

▫️35 рублей (6% доходность) при 100% выплате по РСБУ. Именно этот сценарий рассматривался инвестбанкирами как базовый.

▫️41 рубль (7% доходность) при условии выплаты 100% FCF.

Резюме: с учетом заявлений TATN и сообщений в прессе, JPM ожидает, что положительные налоговые изменения, скорее всего, мы увидим только в 2022 году. Кроме того, какими они будут — неизвестно (помимо компенсационных налоговых льгот в размере 12 ярдов рублей, которые правительство уже предоставило).

Учитывая все это, дивдоходность TATN на 2021 год ожидается на уровне 7%, что ниже чем у ROSN / LKOH / GAZP.

СД «Татнефти» рекомендовал выплатить дивы по итогам 2020 года в размере 22,24 рублей на акцию (доходность 4%), что ниже ожиданий JPMorgan и консенсуса Bloomberg — 35,1 и 42 рублей соответственно. А то, что рекомендовал совет директоров — минимальный уровень выплат, разрешенный дивидендной политикой, — 50% чистой прибыли по МСФО.

По мнению JPM, тот факт, что компания выбрала этот уровень, несмотря на сильный FCF в 2020 году и благоприятную конъюнктуру рынка нефти в начале года, говорит о том, что неопределенность в отношении налогов остается основной проблемой.

Контекст: после публикации результатов TATN по МСФО за 4кв20 аналитики представили три возможных сценария выплаты дивов:

▫️22 рубля на акцию (4% доходность) — 50% чистой прибыли по МСФО;

▫️35 рублей (6% доходность) при 100% выплате по РСБУ. Именно этот сценарий рассматривался инвестбанкирами как базовый.

▫️41 рубль (7% доходность) при условии выплаты 100% FCF.

Резюме: с учетом заявлений TATN и сообщений в прессе, JPM ожидает, что положительные налоговые изменения, скорее всего, мы увидим только в 2022 году. Кроме того, какими они будут — неизвестно (помимо компенсационных налоговых льгот в размере 12 ярдов рублей, которые правительство уже предоставило).

Учитывая все это, дивдоходность TATN на 2021 год ожидается на уровне 7%, что ниже чем у ROSN / LKOH / GAZP.

#DSKY #аналитика

Сегодня «Детский мир» опубликовал хорошие финансовые результаты за первый квартал. Аналитики считают, что эти три месяца были удачными для компании и ожидают, что следующие также покажут устойчивые показатели.

Ключевые показатели:

Выручка: +15% г/г. Рост LFL составил +7,9%.

EBITDA: +47% г/г, что на 15% выше ожиданий Goldman Sachs. EBITDA margin выросла на 1,7 п.п. г/г благодаря расширению GM на 0,3 п.п., улучшению SG&A на 1 п.п. и снижению затрат на LTI на 0,3 п.п.

Про SG&A можно поговорить отдельно. Расходы на аренду снизились на 0,6 п.п. г/г, расходы на оплату труда и маркетинг — -0,2 п.п., что было обусловлено операционной эффективностью и сильным операционным левереджем (LFL +7,9% г/г).

Валовая маржа: увеличилась на 0,3 п.п. г/г (на 10 б.п. выше ожиданий) за счет снижения ценовых вложений, увеличения доли высокоприбыльных продуктов и частичного переноса бонусов поставщиков с 20 декабря на 21 января.

Чистая прибыль: достигла 1,3 млрд рублей (против 0,26 млрд рублей чистого убытка годом ранее), что в целом соответствует консенсус-прогнозу GS.

Чистый долг/EBITDA: по итогам квартала достиг 1,4х (год назад — 1,7x и 1,1x в 4кв20г).

Прогноз: аналитики Goldman рекомендуют покупать бумаги DSKY с целевой ценой на 12 месяцев на уровне 175 рублей.

Сегодня «Детский мир» опубликовал хорошие финансовые результаты за первый квартал. Аналитики считают, что эти три месяца были удачными для компании и ожидают, что следующие также покажут устойчивые показатели.

Ключевые показатели:

Выручка: +15% г/г. Рост LFL составил +7,9%.

EBITDA: +47% г/г, что на 15% выше ожиданий Goldman Sachs. EBITDA margin выросла на 1,7 п.п. г/г благодаря расширению GM на 0,3 п.п., улучшению SG&A на 1 п.п. и снижению затрат на LTI на 0,3 п.п.

Про SG&A можно поговорить отдельно. Расходы на аренду снизились на 0,6 п.п. г/г, расходы на оплату труда и маркетинг — -0,2 п.п., что было обусловлено операционной эффективностью и сильным операционным левереджем (LFL +7,9% г/г).

Валовая маржа: увеличилась на 0,3 п.п. г/г (на 10 б.п. выше ожиданий) за счет снижения ценовых вложений, увеличения доли высокоприбыльных продуктов и частичного переноса бонусов поставщиков с 20 декабря на 21 января.

Чистая прибыль: достигла 1,3 млрд рублей (против 0,26 млрд рублей чистого убытка годом ранее), что в целом соответствует консенсус-прогнозу GS.

Чистый долг/EBITDA: по итогам квартала достиг 1,4х (год назад — 1,7x и 1,1x в 4кв20г).

Прогноз: аналитики Goldman рекомендуют покупать бумаги DSKY с целевой ценой на 12 месяцев на уровне 175 рублей.

{kind=link}

#SBER #аналитика

Сбербанк сообщил о прибыли за I квартал в размере 305 млрд рублей (+51% кв/кв), что в 1,5 раза больше прошлогоднего показателя за счет эффекта низкой базы. Несмотря на рост выручки от основной деятельности на 12% г/г за счет увеличения чистой прибыли и комиссии, частично это было нивелировано увеличением расходов на 6%. Улучшение чистой прибыли связано с сокращением резервов на покрытие потерь по кредитам на 73% г/г, что означает ROE в 23,7% и ROA 1,3%. Коэффициент CET1 — 14,3%, вырос на 47 б.п. кв/кв.

Чистая прибыль: на 19% выше консенсуса компании в 257 млрд рублей и на 8% выше ожиданий JPM (283 млрд руб). Основная прибыль соответствует прогнозам, а затраты оказались на 3% ниже. Динамика в основном обусловлена значительным увеличением торговой и прочей прибыли на уровне 54 млрд рублей, а также снижением резервов на 22% кв/кв, до 52 млрд рублей при прогнозе в 67 млрд руб.

Прогноз: с учетом сильных данных за первый квартал, руководство обновляет прогноз на 2021 финансовый год, ожидая, что рентабельность капитала группы превысит 20%.

Основной банковский бизнес работает на полную мощность. Розничное кредитование продолжает стимулировать рост, увеличившись на 4% с начала года. Несмотря на то, что чистая процентная маржа продолжает сокращаться, весь банковский сектор должен стать бенефициаром повышения процентных ставок.

Оценка: акции «зеленого банка» выросли на 10% YTD и немного отстали от конкурентов в регионе CEEMEA, которые прибавили 12%. Аналитики JPMorgan сохраняют по акциям банка рейтинг Overweight. РТ на конец года установлена на уровне 335 рублей за бумагу.

Сбербанк сообщил о прибыли за I квартал в размере 305 млрд рублей (+51% кв/кв), что в 1,5 раза больше прошлогоднего показателя за счет эффекта низкой базы. Несмотря на рост выручки от основной деятельности на 12% г/г за счет увеличения чистой прибыли и комиссии, частично это было нивелировано увеличением расходов на 6%. Улучшение чистой прибыли связано с сокращением резервов на покрытие потерь по кредитам на 73% г/г, что означает ROE в 23,7% и ROA 1,3%. Коэффициент CET1 — 14,3%, вырос на 47 б.п. кв/кв.

Чистая прибыль: на 19% выше консенсуса компании в 257 млрд рублей и на 8% выше ожиданий JPM (283 млрд руб). Основная прибыль соответствует прогнозам, а затраты оказались на 3% ниже. Динамика в основном обусловлена значительным увеличением торговой и прочей прибыли на уровне 54 млрд рублей, а также снижением резервов на 22% кв/кв, до 52 млрд рублей при прогнозе в 67 млрд руб.

Прогноз: с учетом сильных данных за первый квартал, руководство обновляет прогноз на 2021 финансовый год, ожидая, что рентабельность капитала группы превысит 20%.

Основной банковский бизнес работает на полную мощность. Розничное кредитование продолжает стимулировать рост, увеличившись на 4% с начала года. Несмотря на то, что чистая процентная маржа продолжает сокращаться, весь банковский сектор должен стать бенефициаром повышения процентных ставок.

Оценка: акции «зеленого банка» выросли на 10% YTD и немного отстали от конкурентов в регионе CEEMEA, которые прибавили 12%. Аналитики JPMorgan сохраняют по акциям банка рейтинг Overweight. РТ на конец года установлена на уровне 335 рублей за бумагу.

{kind=link}

#EVR #аналитика

Операционные результаты Евраза за первый квартал 2021 года отражают тенденции на рынке стали и сырья, уже раскрытые ранее другими российскими компаниями.

На фоне снижения производства стали на внутреннем рынке, Steel Russia зафиксировала продажи в первом квартале на уровне 2,6 млн тонн (-13% кв / кв) с более низкими продажами ванадия. Но улучшенная номенклатура продукции поддержала цены.

В соответствии с предыдущими прогнозами Steel North America зафиксировала более высокие объемы производства и продаж в первом квартале благодаря росту цен реализации.

Рост объемов добычи в угольном подразделении (после недавнего возобновления некоторых остановленных операций) поддержал продажи на фоне повышения внутренних цен.

Прогноз манагеров компании на второй квартал:

▫️рост производства чугуна, плоских железорудных окатышей и агломерата в квартальном сопоставлении в дивизионе Steel Russia;

▫️сопоставимое в квартальном соотношении производства плоского проката (в связи с плановым ремонтом), но более высокий спрос в дивизионе Steel North America;

▫️снижение добычи угля кв/кв (из-за перемещения лавы) в угольном подразделении.

Операционные результаты Евраза за первый квартал 2021 года отражают тенденции на рынке стали и сырья, уже раскрытые ранее другими российскими компаниями.

На фоне снижения производства стали на внутреннем рынке, Steel Russia зафиксировала продажи в первом квартале на уровне 2,6 млн тонн (-13% кв / кв) с более низкими продажами ванадия. Но улучшенная номенклатура продукции поддержала цены.

В соответствии с предыдущими прогнозами Steel North America зафиксировала более высокие объемы производства и продаж в первом квартале благодаря росту цен реализации.

Рост объемов добычи в угольном подразделении (после недавнего возобновления некоторых остановленных операций) поддержал продажи на фоне повышения внутренних цен.

Прогноз манагеров компании на второй квартал:

▫️рост производства чугуна, плоских железорудных окатышей и агломерата в квартальном сопоставлении в дивизионе Steel Russia;

▫️сопоставимое в квартальном соотношении производства плоского проката (в связи с плановым ремонтом), но более высокий спрос в дивизионе Steel North America;

▫️снижение добычи угля кв/кв (из-за перемещения лавы) в угольном подразделении.

{kind=link}

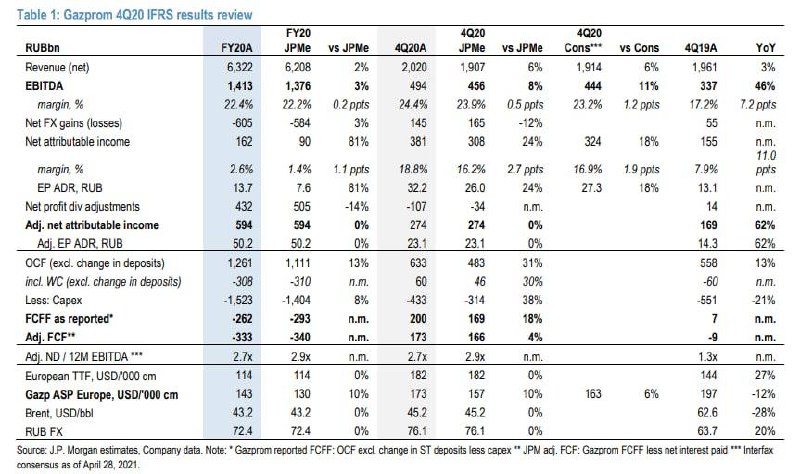

#GAZP #аналитика

Сквозь череду отчетов добрались, наконец, до «народного достояния», которое представило отчет по МСФО за 2020-й финансовый год. Даже несмотря на то, что рынок явно сместился фокус внимания в сторону ожиданий за I-II кварталы 2021 года, в текущем отчете еще есть несколько интересных моментов:

▫️EBITDA оказалась выше ожиданий благодаря 10%-ному превышению средней цены на газ для дальнего зарубежья;

▫️FCF был устойчивым, несмотря на высокие капвложения - отчасти именно сильный свободный денежный поток поддержал переход GAZP к новой дивидендной политике.

Высокие цены на газ обеспечили уверенный рост EBITDA (+8% относительно прогнозов JPMe). В четвертом квартале показатель достиг 494 млрд рублей. Более высокая, чем ожидалось, цена реализации в IV квартале показывает, что подверженность портфеля «Газпрома» спотовым ориентирам может быть даже выше, чем предполагалось.

Динамика EBITDA оказала поддержку FCF, несмотря на то, что капитальные вложения GAZP в IV квартале оставались на высоком уровне — 433 млрд рублей. По итогам всего года капитальные вложения составили полтора триллиона рублей.

Напомним, что именно сильный свободный денежный поток был одним из столпов, лежащих в основе объявленного ранее компанией увеличения дивидендов, о чем мы говорили ранее на канале.

Сквозь череду отчетов добрались, наконец, до «народного достояния», которое представило отчет по МСФО за 2020-й финансовый год. Даже несмотря на то, что рынок явно сместился фокус внимания в сторону ожиданий за I-II кварталы 2021 года, в текущем отчете еще есть несколько интересных моментов:

▫️EBITDA оказалась выше ожиданий благодаря 10%-ному превышению средней цены на газ для дальнего зарубежья;

▫️FCF был устойчивым, несмотря на высокие капвложения - отчасти именно сильный свободный денежный поток поддержал переход GAZP к новой дивидендной политике.

Высокие цены на газ обеспечили уверенный рост EBITDA (+8% относительно прогнозов JPMe). В четвертом квартале показатель достиг 494 млрд рублей. Более высокая, чем ожидалось, цена реализации в IV квартале показывает, что подверженность портфеля «Газпрома» спотовым ориентирам может быть даже выше, чем предполагалось.

Динамика EBITDA оказала поддержку FCF, несмотря на то, что капитальные вложения GAZP в IV квартале оставались на высоком уровне — 433 млрд рублей. По итогам всего года капитальные вложения составили полтора триллиона рублей.

Напомним, что именно сильный свободный денежный поток был одним из столпов, лежащих в основе объявленного ранее компанией увеличения дивидендов, о чем мы говорили ранее на канале.

{kind=link}

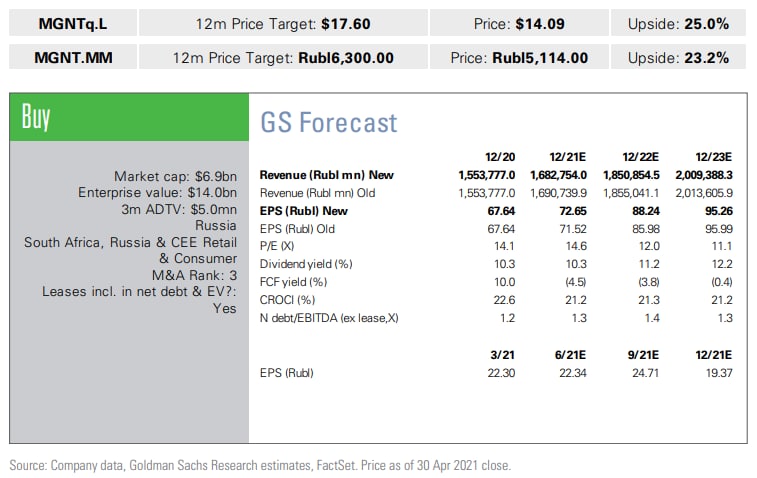

#MGNT #аналитика

«Магнит» опубликовал результаты за первый квартал. В целом, Goldman Sachs считает результаты хорошими с учетом устойчивости рентабельности EBITDA и высоких показателей LFL в отрасли.

Операционные показатели:

Общий объем продаж: +5,8% г/г, что немного ниже консенсус-прогноза GS и «Интерфакса» (+7,4% и +6,6%). На показатели продаж повлияла высокая база 14-31 марта 2020 года, а также эффект первого года в феврале 2020 года. За 2,5 месяца I квартала 2021 года общий рост продаж достиг +9,1% (+7,3% LFL).

LFL: +4,1% (Goldman Sachs прогнозировал +4,4%), замедлившись с высокой базы +7,5% в IVкв20 года. Для сравнения, X5 сообщила о росте LFL на +2,1%. LFL в магазинах у дома был выше среднего значения по группе (+4,9%). Рост выручки на квадратный метр увеличился на +5,3% г/г (+7,0%).

Рост торговых площадей увеличился до +4,5% г/г (+3,6% в конце прошлого года). «Магнит» ускорил открытие магазинов: 336 магазинов против 135 годом ранее (X5 добавила 252 магазина за первый квартал).

Финансовые показатели:

EBITDA: +22% г/г, что соответствует прогнозу GS/«Интерфакс». Маржа EBITDA увеличилась на 0,9 п.п. г/г, до 7,0%. Валовая маржа выросла на 0,7 п.п. г/г.

Чистая прибыль: 10,9 млрд рублей (+159% г/г), что на 34% / 11% выше ожиданий. Это обусловлено снижением чистых финансовых затрат (-32% г/г) и убытком от курсовой разницы (0,13 млрд рублей против 1,8 млрд рублей).

Чистый долг/EBITDA: достиг 1,4x на конец I квартала против 2,2x годом ранее (1,1x в 4кв20г).

«Магнит» опубликовал результаты за первый квартал. В целом, Goldman Sachs считает результаты хорошими с учетом устойчивости рентабельности EBITDA и высоких показателей LFL в отрасли.

Операционные показатели:

Общий объем продаж: +5,8% г/г, что немного ниже консенсус-прогноза GS и «Интерфакса» (+7,4% и +6,6%). На показатели продаж повлияла высокая база 14-31 марта 2020 года, а также эффект первого года в феврале 2020 года. За 2,5 месяца I квартала 2021 года общий рост продаж достиг +9,1% (+7,3% LFL).

LFL: +4,1% (Goldman Sachs прогнозировал +4,4%), замедлившись с высокой базы +7,5% в IVкв20 года. Для сравнения, X5 сообщила о росте LFL на +2,1%. LFL в магазинах у дома был выше среднего значения по группе (+4,9%). Рост выручки на квадратный метр увеличился на +5,3% г/г (+7,0%).

Рост торговых площадей увеличился до +4,5% г/г (+3,6% в конце прошлого года). «Магнит» ускорил открытие магазинов: 336 магазинов против 135 годом ранее (X5 добавила 252 магазина за первый квартал).

Финансовые показатели:

EBITDA: +22% г/г, что соответствует прогнозу GS/«Интерфакс». Маржа EBITDA увеличилась на 0,9 п.п. г/г, до 7,0%. Валовая маржа выросла на 0,7 п.п. г/г.

Чистая прибыль: 10,9 млрд рублей (+159% г/г), что на 34% / 11% выше ожиданий. Это обусловлено снижением чистых финансовых затрат (-32% г/г) и убытком от курсовой разницы (0,13 млрд рублей против 1,8 млрд рублей).

Чистый долг/EBITDA: достиг 1,4x на конец I квартала против 2,2x годом ранее (1,1x в 4кв20г).

{kind=link}

#MAIL #market_inside

Аналитики из JPMorgan выпустили интересный рисерч по Mail, в котором прогнозируют ужесточение конкуренции в онлайн и с учетом консервативных предположений о росте выручки, понизили price-target на конец 2021 года до $29/GDR с $32/GDR, сохранив при этом нейтральный рейтинг.

Инвестбанкиров обнадежил рост выручки Mail.ru Group от рекламы в I кв на 22% г/г. Для сравнения, у «Яндекса» этот показатель равен 15%. Главный плюс Мэила заключается в объединении различных сегментов: ИТ, FMCG (товары повседневного спроса), eCommerce.

«ВКонтакте» остается флагманской платформой для соцсетей Mail. Выручка увеличилась за квартал +21% г/г (против 17% г/г в IVкв20г), достигнув 6,8 млрд руб. Однако за период Яндекс.Дзен показал рост на впечатляющие 65% г/г. Принимая во внимание, что 30% доходов отдела коммуникаций и социальных сетей Mail не связаны с рекламой (IVAS), по мнению JPM, текущая выручка Дзена в размере 15 млрд руб. уже эквивалентна 60% от верхнего диапазона «ВКонтакте». Дзен, похоже, завоевывает долю на внутреннем рынке соцсетей.

Недавнее внесение изменений в платформу iOS (речь идет о IDFA) упростило пользователям Apple процесс отказа от поведенческого таргетинга. Для большинства игроков рынка, включая Mail.ru Group, это означает, что реклама станет менее эффективной.

Дальнейшее развитие будет иметь прямые последствия для доходов от рекламы на iOS. Что еще более важно, Mail придется увеличить расходы на привлечение пользователей, что может поставить под угрозу целевой показатель EBITDA в размере 10 млрд рублей на 2022 год.

Аналитики из JPMorgan выпустили интересный рисерч по Mail, в котором прогнозируют ужесточение конкуренции в онлайн и с учетом консервативных предположений о росте выручки, понизили price-target на конец 2021 года до $29/GDR с $32/GDR, сохранив при этом нейтральный рейтинг.

Инвестбанкиров обнадежил рост выручки Mail.ru Group от рекламы в I кв на 22% г/г. Для сравнения, у «Яндекса» этот показатель равен 15%. Главный плюс Мэила заключается в объединении различных сегментов: ИТ, FMCG (товары повседневного спроса), eCommerce.

«ВКонтакте» остается флагманской платформой для соцсетей Mail. Выручка увеличилась за квартал +21% г/г (против 17% г/г в IVкв20г), достигнув 6,8 млрд руб. Однако за период Яндекс.Дзен показал рост на впечатляющие 65% г/г. Принимая во внимание, что 30% доходов отдела коммуникаций и социальных сетей Mail не связаны с рекламой (IVAS), по мнению JPM, текущая выручка Дзена в размере 15 млрд руб. уже эквивалентна 60% от верхнего диапазона «ВКонтакте». Дзен, похоже, завоевывает долю на внутреннем рынке соцсетей.

Недавнее внесение изменений в платформу iOS (речь идет о IDFA) упростило пользователям Apple процесс отказа от поведенческого таргетинга. Для большинства игроков рынка, включая Mail.ru Group, это означает, что реклама станет менее эффективной.

Дальнейшее развитие будет иметь прямые последствия для доходов от рекламы на iOS. Что еще более важно, Mail придется увеличить расходы на привлечение пользователей, что может поставить под угрозу целевой показатель EBITDA в размере 10 млрд рублей на 2022 год.

{kind=link}

#VEON #аналитика

Третий квартал подряд VEON смог сохранить общий размер базы SIM-карт в России на уровне ~ 50 млн. Показатель оттока стабилизировался на уровне ~ 10% в квартал, в то время как выручка от услуг мобильной связи снизилась на 2,3% г/г/.

В целом, JPMorgan позитивно оценивает рост ARPU (средний доход на одного абонента) более чем на 5% г/г. Несмотря на то, что VEON отстает от конкурентов по ключевым показателям (таким как качество сети и NPS), постепенное восстановление операций обнадеживает. Неудивительно, что капвложения остаются высокими: +35% г/г до 15 млрд рублей или 28% от продаж. VEON увеличила количество базовых станций 4G в стране на 25% в течение квартала.

EFCF остался отрицательным. В то время как EBITDA за I квартал составила $875 млн, оператор столкнулся с капзатратами на $509 млн (без учета лицензий), арендными платежами на $110 млн и другими расходами на $0,2 млрд. С учетом ежеквартальных лицензионных выплат в размере $64 млн (включая $59 млн в Бангладеш), EFCF составил $-14 млн. Учитывая, что руководство VEON подтвердило свой прогноз капвложений на этот год в размере 22–24% от продаж, дивов в 2021 году ждать не стоит.

Прогноз: с учетом последних квартальных результатов, JPM сохраняет рейтинг «Нейтрально» по акциям VEON. Инвестбанкиры отмечают изменения на российском рынке, но отставание от конкурентов все еще значительное. Price-target на конец года также остается без изvенений — $2,00.

Третий квартал подряд VEON смог сохранить общий размер базы SIM-карт в России на уровне ~ 50 млн. Показатель оттока стабилизировался на уровне ~ 10% в квартал, в то время как выручка от услуг мобильной связи снизилась на 2,3% г/г/.

В целом, JPMorgan позитивно оценивает рост ARPU (средний доход на одного абонента) более чем на 5% г/г. Несмотря на то, что VEON отстает от конкурентов по ключевым показателям (таким как качество сети и NPS), постепенное восстановление операций обнадеживает. Неудивительно, что капвложения остаются высокими: +35% г/г до 15 млрд рублей или 28% от продаж. VEON увеличила количество базовых станций 4G в стране на 25% в течение квартала.

EFCF остался отрицательным. В то время как EBITDA за I квартал составила $875 млн, оператор столкнулся с капзатратами на $509 млн (без учета лицензий), арендными платежами на $110 млн и другими расходами на $0,2 млрд. С учетом ежеквартальных лицензионных выплат в размере $64 млн (включая $59 млн в Бангладеш), EFCF составил $-14 млн. Учитывая, что руководство VEON подтвердило свой прогноз капвложений на этот год в размере 22–24% от продаж, дивов в 2021 году ждать не стоит.

Прогноз: с учетом последних квартальных результатов, JPM сохраняет рейтинг «Нейтрально» по акциям VEON. Инвестбанкиры отмечают изменения на российском рынке, но отставание от конкурентов все еще значительное. Price-target на конец года также остается без изvенений — $2,00.

{kind=link}

#NVTK #аналитика

«Новатэк» опубликовал сильные результаты за первый квартал 2021 года. Также в ходе конференц-колл прозвучали некоторые интересные тезисы:

▫️прогноз прибыли на 2021 финансовый год был подтвержден;

▫️приверженность NVTK по выплате дивидендов — здесь тоже галочка;

▫️работы на АСПГ-2 ведутся в соответствии с графиком;

▫️работа по наращиванию потенциала запасов газа для будущих проектов продолжается;

▫️готовится обновление стратегии с учетом проектов декарбонизации.

Наши друзья из JPMorgan придерживаются мнения, что «Новатэк» является лучшей компанией с точки зрения операционной эффективности и среднесрочной перспективы. Цель примерно в 70 млн тонн СПГ к 2030 году выглядит вполне достижимой. Компания также имеет довольно хорошие позиции по сравнению с конкурентами с точки зрения декарбонизации / водорода.

Тем не менее, в JPM отмечают, что в ближайшей перспективе «Газпром» — главный бенефициар высоких спотовых цен на газ (с дивидендной доходностью 8-10% в 2021-22 годах).

Учитывая это и последние результаты NVTK, инвестбанкиры вносят некоторые изменения в свою модель и прогноз на этот год (капиталовложения в 200 млрд рублей, + 1% добычи жидких углеводородов г/г, + 3% г/г газа). JPM сохраняет рейтинг «Нейтрально» по акциям NVTK с целевой ценой на уровне $214/GDR (также без изменений).

«Новатэк» опубликовал сильные результаты за первый квартал 2021 года. Также в ходе конференц-колл прозвучали некоторые интересные тезисы:

▫️прогноз прибыли на 2021 финансовый год был подтвержден;

▫️приверженность NVTK по выплате дивидендов — здесь тоже галочка;

▫️работы на АСПГ-2 ведутся в соответствии с графиком;

▫️работа по наращиванию потенциала запасов газа для будущих проектов продолжается;

▫️готовится обновление стратегии с учетом проектов декарбонизации.

Наши друзья из JPMorgan придерживаются мнения, что «Новатэк» является лучшей компанией с точки зрения операционной эффективности и среднесрочной перспективы. Цель примерно в 70 млн тонн СПГ к 2030 году выглядит вполне достижимой. Компания также имеет довольно хорошие позиции по сравнению с конкурентами с точки зрения декарбонизации / водорода.

Тем не менее, в JPM отмечают, что в ближайшей перспективе «Газпром» — главный бенефициар высоких спотовых цен на газ (с дивидендной доходностью 8-10% в 2021-22 годах).

Учитывая это и последние результаты NVTK, инвестбанкиры вносят некоторые изменения в свою модель и прогноз на этот год (капиталовложения в 200 млрд рублей, + 1% добычи жидких углеводородов г/г, + 3% г/г газа). JPM сохраняет рейтинг «Нейтрально» по акциям NVTK с целевой ценой на уровне $214/GDR (также без изменений).

{kind=link}

#macro #market_update

Анализируя ситуацию на валютном рынке, аналитики Goldman Sachs отмечают, что в текущую стоимость рубля уже заложена значительная надбавка за политический риск. Именно благодаря этому «деревянный» показал устойчивость на фоне последних санкциях со стороны США в середине апреля.

Кроме того, наблюдается и ряд позитивных моментов:

▫️возобновление роста цен на нефть (и, что не менее важно, есть потенциал для упорядоченного восстановления объемов нефти, поскольку ограничения ОПЕК+ в конечном итоге будут сняты);

▫️ЦБ подтвердил свою приверженность к повышению процентных ставок;

▫️и, возможно, наиболее значимый драйвер — деэскалация геополитической напряженности на границе с Украиной.

Не исключено, что новости о встрече президентов США и России, возможно даже позволят рублю опередить рынок и снизить доллар до трехмесячного прогноза GS в 71 рубль.

Однако политические терки все еще оказывают свое влияние на рынок и требуют более устойчивой деэскалации напряженности между Москвой и Вашингтоном, добиться которой будет очень сложно, учитывая широкий спектр разногласий.

Анализируя ситуацию на валютном рынке, аналитики Goldman Sachs отмечают, что в текущую стоимость рубля уже заложена значительная надбавка за политический риск. Именно благодаря этому «деревянный» показал устойчивость на фоне последних санкциях со стороны США в середине апреля.

Кроме того, наблюдается и ряд позитивных моментов:

▫️возобновление роста цен на нефть (и, что не менее важно, есть потенциал для упорядоченного восстановления объемов нефти, поскольку ограничения ОПЕК+ в конечном итоге будут сняты);

▫️ЦБ подтвердил свою приверженность к повышению процентных ставок;

▫️и, возможно, наиболее значимый драйвер — деэскалация геополитической напряженности на границе с Украиной.

Не исключено, что новости о встрече президентов США и России, возможно даже позволят рублю опередить рынок и снизить доллар до трехмесячного прогноза GS в 71 рубль.

Однако политические терки все еще оказывают свое влияние на рынок и требуют более устойчивой деэскалации напряженности между Москвой и Вашингтоном, добиться которой будет очень сложно, учитывая широкий спектр разногласий.

{kind=link}

#MGNT #аналитика

«Магнит» опубликовал результаты за I квартал и провел конференц-колл для инвесторов. Рассмотрим основные цифры отчета и тезисы.

EBITDA margin: +90 б.п. до 7,0%, что на 10 б.п. выше консенсус-прогноза.

Основные темы конференц-звонка:

Ближайшие тенденции. По данным ритейлера, общий рост продаж / сопоставимых продаж «Магнита» на 26 апреля соответствовал показателям (+5,8% / +4,1%), на что повлияла высокая база, которая начала снижаться во второй половине месяца. Состав LFL изменился по сравнению с предыдущими кварталами с положительным LFL-трафиком и отрицательной корзиной.

Промо-активность в апреле снизилась (кв/кв), хотя она была выше по сравнению с аномально низким уровнем во время карантина в прошлом году.

Накануне летнего сезона «Магнит» рассчитывает на полномасштабный туристический сезон, а также господдержку потребителей (например, объявленные правительством выплаты детям).

Размещение капитала. MGNT подтвердил свою цель на 2021 год - открыть еще 2 000 магазинов и капитальные затраты на уровне 60-65 млрд рублей.

По словам СЕО, компания видит потенциал для дальнейшей консолидации отрасли, и «Магнит» продолжает отслеживать рынок на предмет возможностей слияния и поглощения.

Прогноз: Goldman обновил свои прогнозы и теперь ожидает рост EPS в 2021-2023 годах в среднем примерно на процент. С учетом последних данных инвестбанкиры Goldman Sachs обновили price-target на 12 месяцев до $17,6 и 6 300 рублей, сохранив рейтинг «Покупать».

«Магнит» опубликовал результаты за I квартал и провел конференц-колл для инвесторов. Рассмотрим основные цифры отчета и тезисы.

EBITDA margin: +90 б.п. до 7,0%, что на 10 б.п. выше консенсус-прогноза.

Основные темы конференц-звонка:

Ближайшие тенденции. По данным ритейлера, общий рост продаж / сопоставимых продаж «Магнита» на 26 апреля соответствовал показателям (+5,8% / +4,1%), на что повлияла высокая база, которая начала снижаться во второй половине месяца. Состав LFL изменился по сравнению с предыдущими кварталами с положительным LFL-трафиком и отрицательной корзиной.

Промо-активность в апреле снизилась (кв/кв), хотя она была выше по сравнению с аномально низким уровнем во время карантина в прошлом году.

Накануне летнего сезона «Магнит» рассчитывает на полномасштабный туристический сезон, а также господдержку потребителей (например, объявленные правительством выплаты детям).

Размещение капитала. MGNT подтвердил свою цель на 2021 год - открыть еще 2 000 магазинов и капитальные затраты на уровне 60-65 млрд рублей.

По словам СЕО, компания видит потенциал для дальнейшей консолидации отрасли, и «Магнит» продолжает отслеживать рынок на предмет возможностей слияния и поглощения.

Прогноз: Goldman обновил свои прогнозы и теперь ожидает рост EPS в 2021-2023 годах в среднем примерно на процент. С учетом последних данных инвестбанкиры Goldman Sachs обновили price-target на 12 месяцев до $17,6 и 6 300 рублей, сохранив рейтинг «Покупать».

{kind=link}

#macro #market_update

С учетом того, что эталонные цены на HRC FOB в Черном море вот-вот побьют исторический рекорд в $1000 за тонну, в этом году инвесторы уделяют особое внимание сталелитейным компаниям. Глобальный макроэкономический фон остается благоприятным, особенно после недавних действий Китая по сокращению чистого экспорта стали (на фоне более широких структурных изменений, происходящих в сталелитейном секторе Китая).

Аналитики JPMorgan не ожидают нормализации цен до III квартала 2021 года, что создает благоприятные условия для отечественных компаний, которые продолжат расти в краткосрочной перспективе. На спотовых ценах на сталь сектор по-прежнему торгуется с сопоставимым средним показателем FCF 16% и дивдоходностью 20%.

В JPM по-прежнему ожидают дополнительный потенциал роста цен на акции в ближайшей перспективе, но также признают растущие риски снижения (особенно на внутреннем рынке). Переоценка будет проведена ближе к июню-июлю примерно по результатам второго квартала.

На фоне результатов за первый квартал и текущих цен на сырье, инвестбанкиры скорректировали свои модели в сторону увеличения. Для «Северстали», НЛМК и ММК РТ повышены до $27/GDR, $42/GDR и $14/GDR соответственно.

Аналитики предпочитаю бумаги «Северстали», а не НЛМК из-за устойчивости прибыли. Рейтинг ММК был повышен с Neutral до Overweight благодаря сочетанию дополнительных факторов прибыли от возобновления производства стали в Турции, сильному балансу и улучшенной ликвидности после недавнего размещения 3% акций.

С учетом того, что эталонные цены на HRC FOB в Черном море вот-вот побьют исторический рекорд в $1000 за тонну, в этом году инвесторы уделяют особое внимание сталелитейным компаниям. Глобальный макроэкономический фон остается благоприятным, особенно после недавних действий Китая по сокращению чистого экспорта стали (на фоне более широких структурных изменений, происходящих в сталелитейном секторе Китая).

Аналитики JPMorgan не ожидают нормализации цен до III квартала 2021 года, что создает благоприятные условия для отечественных компаний, которые продолжат расти в краткосрочной перспективе. На спотовых ценах на сталь сектор по-прежнему торгуется с сопоставимым средним показателем FCF 16% и дивдоходностью 20%.

В JPM по-прежнему ожидают дополнительный потенциал роста цен на акции в ближайшей перспективе, но также признают растущие риски снижения (особенно на внутреннем рынке). Переоценка будет проведена ближе к июню-июлю примерно по результатам второго квартала.

На фоне результатов за первый квартал и текущих цен на сырье, инвестбанкиры скорректировали свои модели в сторону увеличения. Для «Северстали», НЛМК и ММК РТ повышены до $27/GDR, $42/GDR и $14/GDR соответственно.

Аналитики предпочитаю бумаги «Северстали», а не НЛМК из-за устойчивости прибыли. Рейтинг ММК был повышен с Neutral до Overweight благодаря сочетанию дополнительных факторов прибыли от возобновления производства стали в Турции, сильному балансу и улучшенной ликвидности после недавнего размещения 3% акций.

{kind=link}

#TATN #на_рынке_говорят

«Татнефть» рассматривает вопрос о приобретении ТАИФ-НК, если получит соответствующее предложение. «Ъ» пишет, что представители компании заявили, что пока компания не получала предложений от ТАИФ-НК, но отметили, что около 8 месяцев назад TATN внутри компании изучал возможность интеграции активов ТАИФ-НК в сегмент переработки и сбыта компании.

ТАИФ-НК — непубличная компания, ее ключевым активом является нефтеперерабатывающий завод в Татарстане мощностью 7,3 млн тонн в год с глубиной переработки 81% (против 99% у «Танеко» — ключевого актива «Татнефти»).

Хотя у рынка недостаточно информации о ТАИФ-НК для проведения оценки, стоит отметить, что подобные разговоры говорят о том, что на данный момент у «Татнефти», похоже, есть финансовые возможности для слияний и поглощений.

Напомним, что накануне TATN решила объявить минимально возможные дивиденды за 2020 финансовый год (доходность ~ 4%, выплата чистой прибыли по МСФО — 50%), что соответствует всего лишь ~55% FCF.

Кроме того, на конец 2010 года чистая денежная позиция «Татнефти» составляла 5 млрд рублей, включая 40 млрд руб. денежных средств и их эквивалентов, а краткосрочные финансовые активы — 44 млрд руб.

Пока еще неизвестно, получит ли TATN какие-либо предложения от ТАИФа и аналитики JPMorgan сохраняют по акциям TATN нейтральный рейтинг, поскольку дивдоходность компании ниже средней по сектору в 2021-22 годах — 7% против 8-10% у «Роснефти»,«Лукойла» и «Газпрома».

«Татнефть» рассматривает вопрос о приобретении ТАИФ-НК, если получит соответствующее предложение. «Ъ» пишет, что представители компании заявили, что пока компания не получала предложений от ТАИФ-НК, но отметили, что около 8 месяцев назад TATN внутри компании изучал возможность интеграции активов ТАИФ-НК в сегмент переработки и сбыта компании.

ТАИФ-НК — непубличная компания, ее ключевым активом является нефтеперерабатывающий завод в Татарстане мощностью 7,3 млн тонн в год с глубиной переработки 81% (против 99% у «Танеко» — ключевого актива «Татнефти»).

Хотя у рынка недостаточно информации о ТАИФ-НК для проведения оценки, стоит отметить, что подобные разговоры говорят о том, что на данный момент у «Татнефти», похоже, есть финансовые возможности для слияний и поглощений.

Напомним, что накануне TATN решила объявить минимально возможные дивиденды за 2020 финансовый год (доходность ~ 4%, выплата чистой прибыли по МСФО — 50%), что соответствует всего лишь ~55% FCF.

Кроме того, на конец 2010 года чистая денежная позиция «Татнефти» составляла 5 млрд рублей, включая 40 млрд руб. денежных средств и их эквивалентов, а краткосрочные финансовые активы — 44 млрд руб.

Пока еще неизвестно, получит ли TATN какие-либо предложения от ТАИФа и аналитики JPMorgan сохраняют по акциям TATN нейтральный рейтинг, поскольку дивдоходность компании ниже средней по сектору в 2021-22 годах — 7% против 8-10% у «Роснефти»,«Лукойла» и «Газпрома».

#GLTR #PLZL #на_рынке_говорят

Buybak Globaltrans: акционеры Globaltrans одобрили продление программы обратного выкупа еще на 12 месяцев (до конца апреля 2022 года). Сообщается, что железнодорожный оператор намерен выкупить с рынка до 5% уставного капитала или 8,9 млн бумаг. Здесь стоит отметить, что в рамках предыдущей программы buyback, запущенной год назад, GLTR выкупила всего 0,04% капитала, потратив только пол мульта баксов.

Запасы «Полюса»: по состоянию на 31 декабря 2020 г. оценка запасов «Полюса» составляет 104 млн унций золота (+71% г/г), в основном за счет включения 40 млн унций первичных запасов руды флагманского нового месторождения Сухой Лог, а также прироста несколько действующих шахт (Благодатное и Куранах).

«Полюс» сообщил о среднем содержании запасов золота 1,9 г/т (против 1,8 г/т на декабрь 2019 г.), включая среднее содержание 2,3 г/т на Сухом Логе. Оцененные, выявленные и предполагаемые минеральные ресурсы составляют 204 млн унций золота против 188 млн унций на 31 декабря 2019 года.

Buybak Globaltrans: акционеры Globaltrans одобрили продление программы обратного выкупа еще на 12 месяцев (до конца апреля 2022 года). Сообщается, что железнодорожный оператор намерен выкупить с рынка до 5% уставного капитала или 8,9 млн бумаг. Здесь стоит отметить, что в рамках предыдущей программы buyback, запущенной год назад, GLTR выкупила всего 0,04% капитала, потратив только пол мульта баксов.

Запасы «Полюса»: по состоянию на 31 декабря 2020 г. оценка запасов «Полюса» составляет 104 млн унций золота (+71% г/г), в основном за счет включения 40 млн унций первичных запасов руды флагманского нового месторождения Сухой Лог, а также прироста несколько действующих шахт (Благодатное и Куранах).

«Полюс» сообщил о среднем содержании запасов золота 1,9 г/т (против 1,8 г/т на декабрь 2019 г.), включая среднее содержание 2,3 г/т на Сухом Логе. Оцененные, выявленные и предполагаемые минеральные ресурсы составляют 204 млн унций золота против 188 млн унций на 31 декабря 2019 года.

#КАР #аналитика

«Казатомпром» опубликовала торговые результаты за первый квартал и сообщила, что производство урана в первом квартале 2021 года составило 2,79 тыс. урановых единиц (-6% г / г), что соответствует прогнозам. Объем продаж — 1,23 тыс. тонн (-16% г/г). Первый квартал, как правило, является сезонным минимумом с продажами примерно в 10% от прогноза на весь финансовый год (13,5 - 14,0 тыс). Средняя цена реализации урана по итогам квартала — $29,7 за фунт, +1% кв/кв и +12% г/г.

Борьба с COVID-19: KAP также сообщила, что на сегодняшний день 1 600 сотрудников были вакцинированы, и запланированы дополнительные прививки.

Обзор тенденций на рынке урана:

▫️Спотовый рынок — активность в первом квартале была «в целом слабой или умеренной», но к концу марта произошел отскок, в результате чего спотовые цены снова достигли $30,60/фунт. Спотовые объемы сделок составили 8,2 тыс. унций (-17% г/г;

▫️Долгосрочный рынок — активность была ограничена контрактными объемами ~ 4,2 тыс. унций (-36% г/г.

Финансовые результаты KAP за первый квартал должны быть опубликованы 21 мая. Дивиденды за год (579 тенге на акцию) должны быть утверждены на годовом общем собрании акционеров 19 мая.

Акции торгуются по спотовому коэффициенту EV / EBITDA на 2021/22 год на уровне 8,5х / 7,3х и дивдоходностью 7%. После публикации квартального отчета аналитики JPMorgan сохраняют рейтинг Overweight.

«Казатомпром» опубликовала торговые результаты за первый квартал и сообщила, что производство урана в первом квартале 2021 года составило 2,79 тыс. урановых единиц (-6% г / г), что соответствует прогнозам. Объем продаж — 1,23 тыс. тонн (-16% г/г). Первый квартал, как правило, является сезонным минимумом с продажами примерно в 10% от прогноза на весь финансовый год (13,5 - 14,0 тыс). Средняя цена реализации урана по итогам квартала — $29,7 за фунт, +1% кв/кв и +12% г/г.

Борьба с COVID-19: KAP также сообщила, что на сегодняшний день 1 600 сотрудников были вакцинированы, и запланированы дополнительные прививки.

Обзор тенденций на рынке урана:

▫️Спотовый рынок — активность в первом квартале была «в целом слабой или умеренной», но к концу марта произошел отскок, в результате чего спотовые цены снова достигли $30,60/фунт. Спотовые объемы сделок составили 8,2 тыс. унций (-17% г/г;

▫️Долгосрочный рынок — активность была ограничена контрактными объемами ~ 4,2 тыс. унций (-36% г/г.

Финансовые результаты KAP за первый квартал должны быть опубликованы 21 мая. Дивиденды за год (579 тенге на акцию) должны быть утверждены на годовом общем собрании акционеров 19 мая.

Акции торгуются по спотовому коэффициенту EV / EBITDA на 2021/22 год на уровне 8,5х / 7,3х и дивдоходностью 7%. После публикации квартального отчета аналитики JPMorgan сохраняют рейтинг Overweight.

{kind=link}

#macro

Пока вся страна отмечает День Победы, с чем мы вас и поздравляем, рассмотрим, что думают аналитики относительно перспектив евровалюты.

В конце прошлой недели евро упал на фоне широкого укрепления доллара. Несмотря на откат в конце недели, в Goldman Sachs считают, что недавние фундаментальные новости должны поддержать дальнейший рост EUR / USD в следующие 1-2 месяца.

Во-первых, темпы вакцинации в странах Большой четверки ЕС ускорились до 1,6 млн доз в сутки за последнюю неделю по сравнению с 1,1 млн в последнюю неделю марта, а рост заболевших и госпитализированных в ключевых странах, похоже, стабилизируется. Во-вторых, потоки средств в западноевропейские акции начали расти, возможно, из-за растущего оптимизма в отношении перспектив роста. В-третьих, глава ФРС Пауэлл заявил, что Комитет по открытым рынкам не готов рассматривать возможность сокращения покупок облигаций.

Учитывая все эти факторы, аналитики Goldman Sachs считают, что сочетание более стабильных внешних цен в США и ускоряющегося роста в Европе приведет к повышению курса евро до конца второго квартала. Поэтому целевой прогноз на следующие три месяца для пары EUR/USD сохраняется на уровне 1,25.

Пока вся страна отмечает День Победы, с чем мы вас и поздравляем, рассмотрим, что думают аналитики относительно перспектив евровалюты.

В конце прошлой недели евро упал на фоне широкого укрепления доллара. Несмотря на откат в конце недели, в Goldman Sachs считают, что недавние фундаментальные новости должны поддержать дальнейший рост EUR / USD в следующие 1-2 месяца.

Во-первых, темпы вакцинации в странах Большой четверки ЕС ускорились до 1,6 млн доз в сутки за последнюю неделю по сравнению с 1,1 млн в последнюю неделю марта, а рост заболевших и госпитализированных в ключевых странах, похоже, стабилизируется. Во-вторых, потоки средств в западноевропейские акции начали расти, возможно, из-за растущего оптимизма в отношении перспектив роста. В-третьих, глава ФРС Пауэлл заявил, что Комитет по открытым рынкам не готов рассматривать возможность сокращения покупок облигаций.

Учитывая все эти факторы, аналитики Goldman Sachs считают, что сочетание более стабильных внешних цен в США и ускоряющегося роста в Европе приведет к повышению курса евро до конца второго квартала. Поэтому целевой прогноз на следующие три месяца для пары EUR/USD сохраняется на уровне 1,25.

{kind=link}

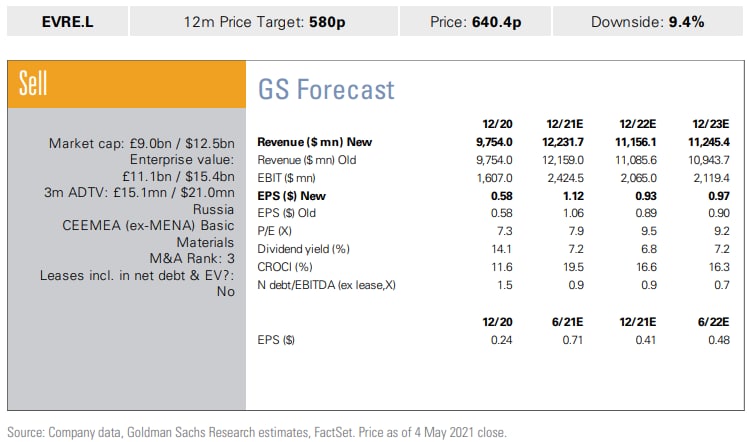

#EVR #market_update

Новую неделю начинаем с обновленной оценки «Евраза», которую выкатили наши друзья из Goldman Sachs. Новая модель учитывает операционные результаты за I квартал 2021 года, которые компания опубликовала накануне. Теперь Goldman ожидает показатель EBITDA на 2021–2022 годы в среднем на 3,3% выше предыдущих прогнозов.

Оценка. Бумаги Evraz plc. имеют рейтинг «Продавать», а вот целевая цена на 12 месяцев повышена до 580 GBp (по сравнению с 550 фунтами стерлингов). В основе модели лежит 5,0-кратный коэффициент EV / EBITDA на 2021–2021 гг.

Ключевые риски для «Евраза» включают в себя более высокие, чем ожидалось, цены на сырьевые товары (сталь, уголь), более низкие, чем ожидалось, курсы обмена рубля, более высокие, чем ожидалось, выплаты дивидендов и досрочное выполнение проектов роста или оптимизации затрат.

Новую неделю начинаем с обновленной оценки «Евраза», которую выкатили наши друзья из Goldman Sachs. Новая модель учитывает операционные результаты за I квартал 2021 года, которые компания опубликовала накануне. Теперь Goldman ожидает показатель EBITDA на 2021–2022 годы в среднем на 3,3% выше предыдущих прогнозов.

Оценка. Бумаги Evraz plc. имеют рейтинг «Продавать», а вот целевая цена на 12 месяцев повышена до 580 GBp (по сравнению с 550 фунтами стерлингов). В основе модели лежит 5,0-кратный коэффициент EV / EBITDA на 2021–2021 гг.

Ключевые риски для «Евраза» включают в себя более высокие, чем ожидалось, цены на сырьевые товары (сталь, уголь), более низкие, чем ожидалось, курсы обмена рубля, более высокие, чем ожидалось, выплаты дивидендов и досрочное выполнение проектов роста или оптимизации затрат.

{kind=link}

#macro

Общая инфляция в России снизилась с +5,8% г / г в марте до +5,5% г / г в апреле, что несколько выше прогнозов Goldman Sachs в +5,4% г / г, но ниже консенсуса (+5,6% г / г).

Главным фактором послужило снижение продовольственной инфляции. В частности, инфляция по фруктам и овощам снизилась с +11,9% г / г до +4,8% г / г, что отразилось на общих показателях. Продовольственная инфляция за вычетом фруктов снизилась с +7,8% г / г до +7,5% г / г. Рост цен на мясо и яйца также начал замедляться, поскольку влияние высоких цен на пшеницу в январе ослабло.

Инфляция на непродовольственные товары увеличилась с +5,8% г / г до +5,9% г / г. В сфере услуг наблюдается небольшой рост с +3,2% г / г до +3,3% г / г, но он все еще значительно ниже таргета.

Более узкий показатель базовой инфляции, который не включает все продукты питания, энергоносители и цены, обусловленные административными решениями, увеличилась с 4,7% г / г в марте до 4,8% г / г в апреле за счет непродовольственных товаров, а также услуг, за исключением коммунальных. В Goldman это связывают с изменением цен после открытия сектора услуг.

Далее инвестбанкиры прогнозируют, что инфляция стабилизируется во втором квартале, а с сентября 2021 года начнет снижаться, достигнув +4,3% г / г к концу года и в итоге стабилизируется на уровне +3,0% г / г в 2022 году, если курс рубля будет соответствовать прогнозам.

Общая инфляция в России снизилась с +5,8% г / г в марте до +5,5% г / г в апреле, что несколько выше прогнозов Goldman Sachs в +5,4% г / г, но ниже консенсуса (+5,6% г / г).

Главным фактором послужило снижение продовольственной инфляции. В частности, инфляция по фруктам и овощам снизилась с +11,9% г / г до +4,8% г / г, что отразилось на общих показателях. Продовольственная инфляция за вычетом фруктов снизилась с +7,8% г / г до +7,5% г / г. Рост цен на мясо и яйца также начал замедляться, поскольку влияние высоких цен на пшеницу в январе ослабло.

Инфляция на непродовольственные товары увеличилась с +5,8% г / г до +5,9% г / г. В сфере услуг наблюдается небольшой рост с +3,2% г / г до +3,3% г / г, но он все еще значительно ниже таргета.

Более узкий показатель базовой инфляции, который не включает все продукты питания, энергоносители и цены, обусловленные административными решениями, увеличилась с 4,7% г / г в марте до 4,8% г / г в апреле за счет непродовольственных товаров, а также услуг, за исключением коммунальных. В Goldman это связывают с изменением цен после открытия сектора услуг.

Далее инвестбанкиры прогнозируют, что инфляция стабилизируется во втором квартале, а с сентября 2021 года начнет снижаться, достигнув +4,3% г / г к концу года и в итоге стабилизируется на уровне +3,0% г / г в 2022 году, если курс рубля будет соответствовать прогнозам.

{kind=link}

#macro #market_update

И еще немного макроэкономических новостей на повестке дня, которые мы не можем обойти стороной.

На своем последнем заседании ЦБ повысил ставку с +4,5% до +5,0%, что удивило рынок, который не ожидал столь резких действий. Банк пошел еще дальше и значительно повысил прогноз по инфляции на конец года до 4,7-5,2%, что значительно выше прогнозов правительства в 4,3%. Мотивы таких решений и прогнозы регулятора уже разбирались на канале, ссылка здесь, а мы идем дальше.

Также ЦБ намекает на повышение ставок выше 5,5% в 2021 году. Таким образом, GS теперь ожидает, что регулятор повысит ставку на 50 б.п. в июне, когда индикаторы активности за I и II кварталы будут сигнализировать об обратном росте благодаря полной отмене защитных мер и отложенному спросу.

Затем повышение составит 25 базисных пунктов в июле до 5,75%, когда динамика внутреннего потребления будет замедляться, поскольку потребители перенаправляют свои расходы за границу после смягчения ограничений в остальном мире.

Однако существует риск того, что вместо этого ЦБ повысит ставку до 6%. Учитывая, что с июля возможно последовательное падение инфляции значительно ниже 4% в годовом исчислении, это может стать концом цикла повышения. По-прежнему ожидается, что ЦБ перейдет к снижению ставки со II квартала 2022 года и к концу года опустит ее до 4,5%, поскольку к тому времени, по мнению Goldman Sachs, инфляция упадет до +3,0% г / г или ниже.

И еще немного макроэкономических новостей на повестке дня, которые мы не можем обойти стороной.

На своем последнем заседании ЦБ повысил ставку с +4,5% до +5,0%, что удивило рынок, который не ожидал столь резких действий. Банк пошел еще дальше и значительно повысил прогноз по инфляции на конец года до 4,7-5,2%, что значительно выше прогнозов правительства в 4,3%. Мотивы таких решений и прогнозы регулятора уже разбирались на канале, ссылка здесь, а мы идем дальше.

Также ЦБ намекает на повышение ставок выше 5,5% в 2021 году. Таким образом, GS теперь ожидает, что регулятор повысит ставку на 50 б.п. в июне, когда индикаторы активности за I и II кварталы будут сигнализировать об обратном росте благодаря полной отмене защитных мер и отложенному спросу.

Затем повышение составит 25 базисных пунктов в июле до 5,75%, когда динамика внутреннего потребления будет замедляться, поскольку потребители перенаправляют свои расходы за границу после смягчения ограничений в остальном мире.

Однако существует риск того, что вместо этого ЦБ повысит ставку до 6%. Учитывая, что с июля возможно последовательное падение инфляции значительно ниже 4% в годовом исчислении, это может стать концом цикла повышения. По-прежнему ожидается, что ЦБ перейдет к снижению ставки со II квартала 2022 года и к концу года опустит ее до 4,5%, поскольку к тому времени, по мнению Goldman Sachs, инфляция упадет до +3,0% г / г или ниже.