#Brent #macro

Аналитики Goldman Sachs сегодня удивили многих, повысив свой price-target по нефти на конец третьего квартала до $75 за баррель. При этом рост цен на нефть в этом году обусловлен фундаментальными факторами, причем сокращение запасов продолжалось более быстрыми темпами, чем ожидалось за счет спроса (график слева в конце поста).

Также сказался тот факт, что производство в ОПЕК+ в январе оказалось ниже ожиданий рынков, что было вызвано последовательным снижением экспорта из Саудовской Аравии - еще до его одностороннего сокращения - а также из Нигерии, Анголы и Кувейта (график справа).

Безусловно, повлиял на рынок и холодная погода в США, которая отразилась на производство. также поможет, хотя это приведет к лишь незначительному перебою в производстве, нежели к падению спроса. С учетом этого фактора, GS прогнозирует, что по итогам февраля производство снизится на 0.7 млн барр/сутки, а в марте — на 0.2 млн барр/сутки, учитывая ущерб, нанесенный инфраструктуре, и пропущенные завершающие этапы строительства.

В своем последнем рисерче GS пишет, что мировой спрос на нефть достигнет 100 млн баррелей в сутки к концу июля (предыдущий прогноз — август). Более высокие, чем ожидалось, уровни спроса в последние месяцы еще больше снизили необходимое восстановление спроса, чтобы вернуться к уровням потребления до пандемии. Это ключевой момент для физических рынков, таких как нефть.

Goldman Sachs прогнозирует, что нефть марки Brent достигнет $70 за баррель во втором квартале и $75 в третьем (+$10). На четвертый квартал и 2022 год прогноз пока остается неизменным, на уровне $70.

Аналитики Goldman Sachs сегодня удивили многих, повысив свой price-target по нефти на конец третьего квартала до $75 за баррель. При этом рост цен на нефть в этом году обусловлен фундаментальными факторами, причем сокращение запасов продолжалось более быстрыми темпами, чем ожидалось за счет спроса (график слева в конце поста).

Также сказался тот факт, что производство в ОПЕК+ в январе оказалось ниже ожиданий рынков, что было вызвано последовательным снижением экспорта из Саудовской Аравии - еще до его одностороннего сокращения - а также из Нигерии, Анголы и Кувейта (график справа).

Безусловно, повлиял на рынок и холодная погода в США, которая отразилась на производство. также поможет, хотя это приведет к лишь незначительному перебою в производстве, нежели к падению спроса. С учетом этого фактора, GS прогнозирует, что по итогам февраля производство снизится на 0.7 млн барр/сутки, а в марте — на 0.2 млн барр/сутки, учитывая ущерб, нанесенный инфраструктуре, и пропущенные завершающие этапы строительства.

В своем последнем рисерче GS пишет, что мировой спрос на нефть достигнет 100 млн баррелей в сутки к концу июля (предыдущий прогноз — август). Более высокие, чем ожидалось, уровни спроса в последние месяцы еще больше снизили необходимое восстановление спроса, чтобы вернуться к уровням потребления до пандемии. Это ключевой момент для физических рынков, таких как нефть.

Goldman Sachs прогнозирует, что нефть марки Brent достигнет $70 за баррель во втором квартале и $75 в третьем (+$10). На четвертый квартал и 2022 год прогноз пока остается неизменным, на уровне $70.

{kind=link}

#macro #market_update

Инфляция в России подросла на пол процента, до +5,7% г/г в феврале, что выше ожиданий ЦБ (+5,5% г/г). Лидером роста снова стали продукты питания (без алкоголя и фруктов/овощей) — рост +6,4% г/г до +7,3% г/г. На более детальном уровне увеличение продовольственной инфляции, по-видимому, вызвано в основном ценами на мясо.

Инфляция непродовольственных товаров (кроме бензина и табака) также прибавила 0,5%. Инфляция в секторе услуг продолжается, несмотря на то, что экономика открылась, что может говорить об отсутствии связи со спросом.

Аналитики из Goldman Sachs предполагают, что текущие уровни — это будет пик инфляции, поскольку базовые эффекты от обесценения рубля в 2020 году начнут оказывать дезинфляционное давление. Однако, учитывая текущий уровень, который превзошел консенсус, к концу II кв откат ожидается до +5,0% (вместо +4,5%), +4,7% г/г к концу III кв (ранее +4,0%) и ко концу года +3,5% г/г (ранее + 3,0%). Среднее значение в 2022 году ожидается на уровне 3,0%.

На последнем заседании ЦБ РФ сохранил процентную ставку на уровне + 4,25%, что соответствует консенсус-прогнозу. Решение было мотивировано ростом цен на продукты питания, который наблюдался с ноября, ожиданиями бизнеса и домашних хозяйств и карантинными ограничениями.

Goldman прогнозирует снижение ставок с 4 квартала 2021 года по 2 квартал 2022 года на 75 б.п. Главный риск для прогноза банкиров, помимо более мягкой, чем ожидалось, фискальной политики и геополитических рисков, - это инфляционное давление. Если инфляция продолжит расти в ближайшие месяцы, это может подтолкнуть Центробанк к нормализации процентной ставки раньше, чем ожидалось.

Инфляция в России подросла на пол процента, до +5,7% г/г в феврале, что выше ожиданий ЦБ (+5,5% г/г). Лидером роста снова стали продукты питания (без алкоголя и фруктов/овощей) — рост +6,4% г/г до +7,3% г/г. На более детальном уровне увеличение продовольственной инфляции, по-видимому, вызвано в основном ценами на мясо.

Инфляция непродовольственных товаров (кроме бензина и табака) также прибавила 0,5%. Инфляция в секторе услуг продолжается, несмотря на то, что экономика открылась, что может говорить об отсутствии связи со спросом.

Аналитики из Goldman Sachs предполагают, что текущие уровни — это будет пик инфляции, поскольку базовые эффекты от обесценения рубля в 2020 году начнут оказывать дезинфляционное давление. Однако, учитывая текущий уровень, который превзошел консенсус, к концу II кв откат ожидается до +5,0% (вместо +4,5%), +4,7% г/г к концу III кв (ранее +4,0%) и ко концу года +3,5% г/г (ранее + 3,0%). Среднее значение в 2022 году ожидается на уровне 3,0%.

На последнем заседании ЦБ РФ сохранил процентную ставку на уровне + 4,25%, что соответствует консенсус-прогнозу. Решение было мотивировано ростом цен на продукты питания, который наблюдался с ноября, ожиданиями бизнеса и домашних хозяйств и карантинными ограничениями.

Goldman прогнозирует снижение ставок с 4 квартала 2021 года по 2 квартал 2022 года на 75 б.п. Главный риск для прогноза банкиров, помимо более мягкой, чем ожидалось, фискальной политики и геополитических рисков, - это инфляционное давление. Если инфляция продолжит расти в ближайшие месяцы, это может подтолкнуть Центробанк к нормализации процентной ставки раньше, чем ожидалось.

{kind=link}

#аналитика #macro

Наконец-то дошли руки до разбора ВВП России и этой теме сегодня будет отведено сразу несколько постов. Во-первых, стоит отметить, что снижение с -3,5% г/г в III квартале 2020 года до -1,8% г/г в IV кв положительно отличается от консенсуса в -2,2% г/г.

Разбивка по расходам показывает, что наибольшее совокупное изменение было зарегистрировано в государственном потреблении, где средние темпы роста были на уровне 4% г/г. Годовой рост был пересмотрен с -3,1% г/г до -3,0% г/г. Хотя совокупные изменения были небольшими, они меняют базовые эффекты и заставляют аналитиков Goldman Sachs снизить прогноз по ВВП на 2021 год с 5% до 4,5% (консенсус 2,9%).

Разбивка показала, что, опять же, восстановление активности в IV квартале в основном было обусловлено увеличением потребления домохозяйств — с -9,1% г/г до -5,7% г/г и увеличением накопления капитала (с -7,9% г/г до -2,1% г/г). Кроме того, сокращение экспорта снизилось до -6,5% г/г (-8,1% г/г в III квартале), что не соответствует ожиданиям, вероятно, из-за снижения экспорта нефти.

Несмотря на показания IV квартала, месячные индикаторы активности за январь и февраль предполагают, что экономика все еще работает ниже своего потенциала. Поэтому, учитывая, что большинство ограничений уже сняты, в Goldman ожидают, что экономика будет умеренно расти в последовательном выражении в первом квартале 2021 года и даже сможет превзойти консенсус и ожидания чиновников в 2021 году.

Основное различие между прогнозами инвестбанкиров и ЦБ, который прогнозирует рост на 3,0 - 4,0% г/г, заключается в том, что в GS отталкиваются от прогнозов собственной сырьевой группы, которая ожидает, что добыча нефти восстановится до докризисных уровней во второй половине года.

Наконец-то дошли руки до разбора ВВП России и этой теме сегодня будет отведено сразу несколько постов. Во-первых, стоит отметить, что снижение с -3,5% г/г в III квартале 2020 года до -1,8% г/г в IV кв положительно отличается от консенсуса в -2,2% г/г.

Разбивка по расходам показывает, что наибольшее совокупное изменение было зарегистрировано в государственном потреблении, где средние темпы роста были на уровне 4% г/г. Годовой рост был пересмотрен с -3,1% г/г до -3,0% г/г. Хотя совокупные изменения были небольшими, они меняют базовые эффекты и заставляют аналитиков Goldman Sachs снизить прогноз по ВВП на 2021 год с 5% до 4,5% (консенсус 2,9%).

Разбивка показала, что, опять же, восстановление активности в IV квартале в основном было обусловлено увеличением потребления домохозяйств — с -9,1% г/г до -5,7% г/г и увеличением накопления капитала (с -7,9% г/г до -2,1% г/г). Кроме того, сокращение экспорта снизилось до -6,5% г/г (-8,1% г/г в III квартале), что не соответствует ожиданиям, вероятно, из-за снижения экспорта нефти.

Несмотря на показания IV квартала, месячные индикаторы активности за январь и февраль предполагают, что экономика все еще работает ниже своего потенциала. Поэтому, учитывая, что большинство ограничений уже сняты, в Goldman ожидают, что экономика будет умеренно расти в последовательном выражении в первом квартале 2021 года и даже сможет превзойти консенсус и ожидания чиновников в 2021 году.

Основное различие между прогнозами инвестбанкиров и ЦБ, который прогнозирует рост на 3,0 - 4,0% г/г, заключается в том, что в GS отталкиваются от прогнозов собственной сырьевой группы, которая ожидает, что добыча нефти восстановится до докризисных уровней во второй половине года.

{kind=link}

#macro #market_update

Как уже отмечалось в предыдущей публикации, ВВП России в IV квартале вновь удивил ростом, благодаря более высокому уровню конечного потребления и валовому накоплению капитала. Как и ожидалось, Росстат пересмотрел всю квартальную динамику на полный год, существенно изменив распределение деятельности по кварталам.

В целом, активность в конце года была устойчивой, в основном потому, что не было таких жестких карантинных ограничений, как в марте. В основном они ограничивались региональным уровнем.

С другой стороны экспорт вырос не так сильно, как ожидалось. При этом темпы роста восстановились с -8,1% г/г до -6,5% г/г. В Goldman Sachs это объясняют сочетанием более низкого спроса со стороны основных торговых партнеров России, которые все же вводили у себя ограничения в IV квартале, и сокращением добычи нефти в рамках ОПЕК+.

Действительно, экспорт нефти упал (примерно -17% г/г) в 2020 году. С другой стороны, сокращение импорта также значительно снизилось. В основном это произошло за счет роста конечного внутреннего спроса.

Как уже отмечалось в предыдущей публикации, ВВП России в IV квартале вновь удивил ростом, благодаря более высокому уровню конечного потребления и валовому накоплению капитала. Как и ожидалось, Росстат пересмотрел всю квартальную динамику на полный год, существенно изменив распределение деятельности по кварталам.

В целом, активность в конце года была устойчивой, в основном потому, что не было таких жестких карантинных ограничений, как в марте. В основном они ограничивались региональным уровнем.

С другой стороны экспорт вырос не так сильно, как ожидалось. При этом темпы роста восстановились с -8,1% г/г до -6,5% г/г. В Goldman Sachs это объясняют сочетанием более низкого спроса со стороны основных торговых партнеров России, которые все же вводили у себя ограничения в IV квартале, и сокращением добычи нефти в рамках ОПЕК+.

Действительно, экспорт нефти упал (примерно -17% г/г) в 2020 году. С другой стороны, сокращение импорта также значительно снизилось. В основном это произошло за счет роста конечного внутреннего спроса.

{kind=link}

#macro #OKEY #FIVE #DSKY #MGNT

Коллеги из Goldman Sachs выкатили обзор отечественного ритейла и пишут, что в целом тенденции положительные, но показывать дальнейший рост будет сложнее.

Первый квартал: макроданные и комментарии участников рынка предполагают, что торговая среда для ключевых игроков все еще стабильна, чему способствовал рост доли рынка, стабильная товарная инфляция и увеличение среднего чека, что привело к росту LFL (сопоставимых продаж) в январе-феврале.

Тем не менее, на фоне аномально высоких продаж в марте прошлого года, когда люди сгребали все с полок накануне локдауна, аналитики ожидают увидеть последовательное замедление роста LFL по всему сектору примерно до +3% против +6% в конце 2020 года.

Аналитики из Goldman Sachs по-прежнему рекомендуют покупать акции X5, «Магнита» и «Детского мира». При этом некоторые целевые показатели были изменены с учетом последних рыночных тенденций и валютных изменений. Прогнозы по каждой компании будут в таблице в конце поста:

Коллеги из Goldman Sachs выкатили обзор отечественного ритейла и пишут, что в целом тенденции положительные, но показывать дальнейший рост будет сложнее.

Первый квартал: макроданные и комментарии участников рынка предполагают, что торговая среда для ключевых игроков все еще стабильна, чему способствовал рост доли рынка, стабильная товарная инфляция и увеличение среднего чека, что привело к росту LFL (сопоставимых продаж) в январе-феврале.

Тем не менее, на фоне аномально высоких продаж в марте прошлого года, когда люди сгребали все с полок накануне локдауна, аналитики ожидают увидеть последовательное замедление роста LFL по всему сектору примерно до +3% против +6% в конце 2020 года.

Аналитики из Goldman Sachs по-прежнему рекомендуют покупать акции X5, «Магнита» и «Детского мира». При этом некоторые целевые показатели были изменены с учетом последних рыночных тенденций и валютных изменений. Прогнозы по каждой компании будут в таблице в конце поста:

{kind=link}

#macro #market_update

В марте инфляция выросла на 0,1 п.п. до + 5,8% г/г, что в целом соответствует соответствует консенсус-прогнозу. В отличие от предыдущих месяцев, рост был обусловлен более высокой инфляцией в секторе услуг — с +2,9% г/г до +3,2% г/г. Если посмотреть более подробно, то рост произошел в основном из-за пассажирских перевозок. Кроме того, продукты питания (без алкоголя и фруктов / овощей) выросли с +7,3% г/г до +7,8% г/г, в основном из-за более высоких цен на мясо и яйца. Однако самым большим сюрпризом для аналитиков Goldman Sachs стали непродовольственные товары, где инфляция выросла с +5,7% г/г до +5,8% г/г.

Что касается будущих прогнозов, то пик инфляции ожидался в марте, поскольку базовые эффекты от обесценения рубля в 2020 году оказывали более значимое дезинфляционное давление и по итогам апреля инфляция снизится до 5,4% г/г.

Недавно ЦБ РФ повысил ключевую ставку до +4,50%. В Голдман это связывают именно с февральскими показателями и изменением глобальной конъюнктуры. Регулятор рассматривает последние данные как сигнал о более быстром, чем ожидалось, восстановлении внутреннего спроса. По данным ЦБ РФ, экономика восстановится ближе к концу 2021 - началу 2022 года благодаря сильному внутреннему и внешнему спросу. Учитывая это, в GS прогнозируют повышение ставки каждое заседание на 0,25% до тех пор, пока она не достигнет +5,25% в июле.

В марте инфляция выросла на 0,1 п.п. до + 5,8% г/г, что в целом соответствует соответствует консенсус-прогнозу. В отличие от предыдущих месяцев, рост был обусловлен более высокой инфляцией в секторе услуг — с +2,9% г/г до +3,2% г/г. Если посмотреть более подробно, то рост произошел в основном из-за пассажирских перевозок. Кроме того, продукты питания (без алкоголя и фруктов / овощей) выросли с +7,3% г/г до +7,8% г/г, в основном из-за более высоких цен на мясо и яйца. Однако самым большим сюрпризом для аналитиков Goldman Sachs стали непродовольственные товары, где инфляция выросла с +5,7% г/г до +5,8% г/г.

Что касается будущих прогнозов, то пик инфляции ожидался в марте, поскольку базовые эффекты от обесценения рубля в 2020 году оказывали более значимое дезинфляционное давление и по итогам апреля инфляция снизится до 5,4% г/г.

Недавно ЦБ РФ повысил ключевую ставку до +4,50%. В Голдман это связывают именно с февральскими показателями и изменением глобальной конъюнктуры. Регулятор рассматривает последние данные как сигнал о более быстром, чем ожидалось, восстановлении внутреннего спроса. По данным ЦБ РФ, экономика восстановится ближе к концу 2021 - началу 2022 года благодаря сильному внутреннему и внешнему спросу. Учитывая это, в GS прогнозируют повышение ставки каждое заседание на 0,25% до тех пор, пока она не достигнет +5,25% в июле.

{kind=link}

#macro

ЦБ РФ опубликовал предварительную оценку платежного баланса за I квартал 2021 года. Профицит составил $16,8 млрд при консенсусе в $19,6 млрд. В условиях сезонной корректировки это означает увеличение с $4,4 млрд в IV квартале до $8,1 млрд I квартале 2021 года.

Хотя сальдо счета текущих операций было выше, чем в предыдущем квартале, оно оказалось намного ниже, чем ожидалось. Разница в основном объяснялась неожиданно низким экспортом нефти, который снизился почти на 20% г/г и даже рост цены Brent на 15% не помог. Т.е. фактическое снижение объемов экспорта нефти составило более 30%, что намного выше условий соглашения ОПЕК+. Учитывая, что обычно экспортируется почти три четверти всей нефти, это может свидетельствовать о значительном увеличении запасов.

Отток средств с финансового счета произошел из-за банковского сектора, где отток составил $7,4 млрд. В результате, внешние активы увеличились на $6,5 млрд. Отток средств наблюдался также в государственном секторе ($1,2 млрд) и небанковском частном секторе ($6,9 млрд).

С учетом последнего пересмотра данных, текущий счет на 2020 год составлял 2,3% ВВП ($33,9 млрд). Что касается будущих прогнозов, то отталкиваясь от прогнозов своей сырьевой группы, в Goldman Sachs ожидают, что текущий счет в 2021 году будет на уровне $62,5 млрд или 4,0% ВВП, при средней цене Brent в $63 за баррель. Восстановление добычи нефти и восстановление текущего счета должны оказать серьезную поддержку рублю в будущем.

ЦБ РФ опубликовал предварительную оценку платежного баланса за I квартал 2021 года. Профицит составил $16,8 млрд при консенсусе в $19,6 млрд. В условиях сезонной корректировки это означает увеличение с $4,4 млрд в IV квартале до $8,1 млрд I квартале 2021 года.

Хотя сальдо счета текущих операций было выше, чем в предыдущем квартале, оно оказалось намного ниже, чем ожидалось. Разница в основном объяснялась неожиданно низким экспортом нефти, который снизился почти на 20% г/г и даже рост цены Brent на 15% не помог. Т.е. фактическое снижение объемов экспорта нефти составило более 30%, что намного выше условий соглашения ОПЕК+. Учитывая, что обычно экспортируется почти три четверти всей нефти, это может свидетельствовать о значительном увеличении запасов.

Отток средств с финансового счета произошел из-за банковского сектора, где отток составил $7,4 млрд. В результате, внешние активы увеличились на $6,5 млрд. Отток средств наблюдался также в государственном секторе ($1,2 млрд) и небанковском частном секторе ($6,9 млрд).

С учетом последнего пересмотра данных, текущий счет на 2020 год составлял 2,3% ВВП ($33,9 млрд). Что касается будущих прогнозов, то отталкиваясь от прогнозов своей сырьевой группы, в Goldman Sachs ожидают, что текущий счет в 2021 году будет на уровне $62,5 млрд или 4,0% ВВП, при средней цене Brent в $63 за баррель. Восстановление добычи нефти и восстановление текущего счета должны оказать серьезную поддержку рублю в будущем.

{kind=link}

#macro #Brent

План развития нефтянки до 2035 года еще не был официально опубликован, но в СМИ представлен довольно подробный обзор его ключевых компонентов. Например, он предусматривает пиковую добычу на уровне 12 - 13,8 млн барр/сутки в 2028 - 2030 годах (в зависимости от сценария).

Ключевая идея плана ясна — новая стратегия направлена на ускорение монетизации с увеличением добычи свыше 13 млн барр/сутки в этом десятилетии. По мнению аналитиков JPM, «Роснефть» является основным бенефициаром данной стратегии. Но в целом вся нефтянка получит выгоду от стабильной добычи и обеспечит двузначную дивдоходность бумагам GAZP, LKOH, ROSN и TATN (см вложение в конце поста).

Основные выводы Плана развития нефтяной промышленности России до 2035 года:

▫️существует риск того, что переход изменения в энергетике выведут добычу нефти на пик до 2030 – 2035 года и, следовательно, российская нефтянка должна подготовиться к потенциальному сокращению спроса в течение этого десятилетия;

▫️Минэнерго ожидает, что реальная цена на Brent будет оставаться выше $50 до 2030 года, с возможным периодическим повышением до $60-75;

▫️План включает три сценария увеличения запасов нефти и предоставления налоговых льгот: инерционный, потенциал роста и оптимальный. Пиковая добыча нефти должна быть достигнута примерно в 2028-2030 годах и составит 12 млн барр/сутки (инерционный), 12,9 млн барр/сутки (потенциал роста) и 13,8 млн барр/сутки (оптимальный).

▫️в 2035 году объем переработки в России будет находиться в диапазоне от 248 до 300 млн тонн в зависимости от сценария. В 2020 году объем составил 270 млн тонн. При любом сценарии экспорт дизеля должен возрасти, но в Плане подчеркивается риск снижения спроса в ЕС из-за декарбонизации.

План развития нефтянки до 2035 года еще не был официально опубликован, но в СМИ представлен довольно подробный обзор его ключевых компонентов. Например, он предусматривает пиковую добычу на уровне 12 - 13,8 млн барр/сутки в 2028 - 2030 годах (в зависимости от сценария).

Ключевая идея плана ясна — новая стратегия направлена на ускорение монетизации с увеличением добычи свыше 13 млн барр/сутки в этом десятилетии. По мнению аналитиков JPM, «Роснефть» является основным бенефициаром данной стратегии. Но в целом вся нефтянка получит выгоду от стабильной добычи и обеспечит двузначную дивдоходность бумагам GAZP, LKOH, ROSN и TATN (см вложение в конце поста).

Основные выводы Плана развития нефтяной промышленности России до 2035 года:

▫️существует риск того, что переход изменения в энергетике выведут добычу нефти на пик до 2030 – 2035 года и, следовательно, российская нефтянка должна подготовиться к потенциальному сокращению спроса в течение этого десятилетия;

▫️Минэнерго ожидает, что реальная цена на Brent будет оставаться выше $50 до 2030 года, с возможным периодическим повышением до $60-75;

▫️План включает три сценария увеличения запасов нефти и предоставления налоговых льгот: инерционный, потенциал роста и оптимальный. Пиковая добыча нефти должна быть достигнута примерно в 2028-2030 годах и составит 12 млн барр/сутки (инерционный), 12,9 млн барр/сутки (потенциал роста) и 13,8 млн барр/сутки (оптимальный).

▫️в 2035 году объем переработки в России будет находиться в диапазоне от 248 до 300 млн тонн в зависимости от сценария. В 2020 году объем составил 270 млн тонн. При любом сценарии экспорт дизеля должен возрасти, но в Плане подчеркивается риск снижения спроса в ЕС из-за декарбонизации.

{kind=link}

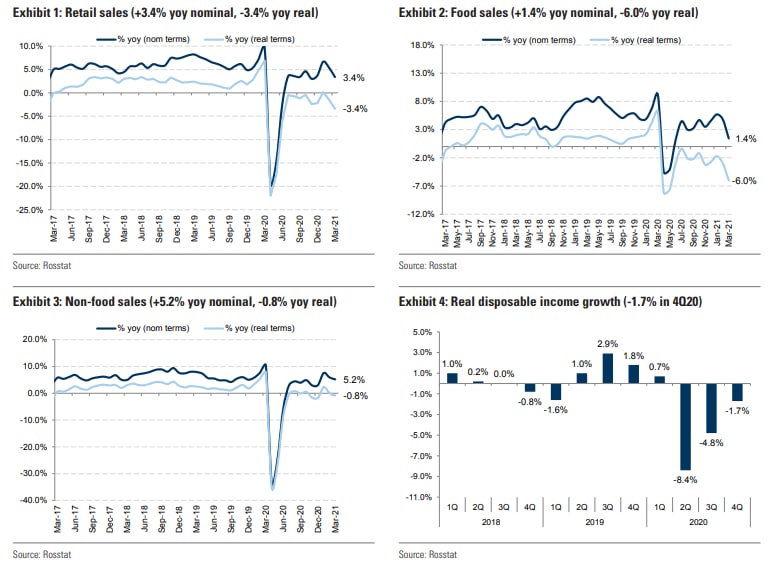

#macro

Росстат опубликовал ключевые социально-экономические данные за март 2021 года. Посмотрим на основные показатели:

▫️Розничные продажи замедлились до -3,4% г/г в реальном выражении (против -1,5% г/г в феврале) и составили +3,4% г/г в номинальном выражении (против 5,4% в феврале). Реальные продажи непродовольственных товаров замедлились до -0,8% г/г (+0,1% в феврале), а рост продаж продуктов питания в реальном выражении составил -6,0% г/г (-3,0% в феврале).

▫️Инфляция выросла до +5,8% (+5,7% в феврале), продовольственная инфляция достигла +7,6% (+7,7% в феврале).

▫️Рост реальной заработной платы (зарегистрированный с отставанием в месяц) ускорился в феврале до +2% г/г (+0,1% в январе).

▫️Уровень безработицы снизился на 0,3 п.п. до 5,4%.

▫️Потребительское доверие снизилось на 1 п.п. до 90 п.п.

▫️Продажи автомобилей снизились на -5,7% г/г (+0,8% в феврале).

▫️Промышленное производство выросло на +1,1% г/г (-3,2% г/г в феврале).

Росстат опубликовал ключевые социально-экономические данные за март 2021 года. Посмотрим на основные показатели:

▫️Розничные продажи замедлились до -3,4% г/г в реальном выражении (против -1,5% г/г в феврале) и составили +3,4% г/г в номинальном выражении (против 5,4% в феврале). Реальные продажи непродовольственных товаров замедлились до -0,8% г/г (+0,1% в феврале), а рост продаж продуктов питания в реальном выражении составил -6,0% г/г (-3,0% в феврале).

▫️Инфляция выросла до +5,8% (+5,7% в феврале), продовольственная инфляция достигла +7,6% (+7,7% в феврале).

▫️Рост реальной заработной платы (зарегистрированный с отставанием в месяц) ускорился в феврале до +2% г/г (+0,1% в январе).

▫️Уровень безработицы снизился на 0,3 п.п. до 5,4%.

▫️Потребительское доверие снизилось на 1 п.п. до 90 п.п.

▫️Продажи автомобилей снизились на -5,7% г/г (+0,8% в феврале).

▫️Промышленное производство выросло на +1,1% г/г (-3,2% г/г в феврале).

{kind=link}

#macro

Индекс промышленного производства в России вырос с -3,2% г/г до + 1,1% г/г при консенсусе -0,8% г/г. Однако показатели спроса были неоднозначными. Что касается товаров, то годовые темпы роста розничных продаж упали с -1,5% г/г до -3,4% г/г. При этом сектор услуг продолжил восстанавливаться и рост в годовом исчислении резко увеличился с -6,0% г/г до +1,4% г/г, в основном из-за ослабления карантинных ограничений.

Сегодня спрос населения находится на докризисном уровне, а расходы на услуги теперь опережают расходы на товары. Данные по заработной плате, которые сейчас публикуются Росстатом с задержкой в один месяц, показывают, что рост реальной заработной платы увеличился с +0,1% в январе до +2,0% в феврале. Но в Goldman Sachs считают, что это не полное отражение слабости на рынке труда, учитывая, что данные непропорционально зависят от крупных государственных компаний.

В целом позитивные данные о деловой активности в марте и более слабые показатели в январе и феврале соответствуют ожиданиям аналитиков Goldman относительно умеренного последовательного роста экономики в первом квартале 2021 года.

Инвестбанкиры ожидают, что ВВП России вырастет на +4,5% г/г в 2021 году и приятно удивит консенсус и политиков. Основное различие между прогнозами Goldman и ЦБ (3,0 - 4,0% г/г) заключается в том, что первые учитывают гораздо более сильный экспорт на основе прогнозов своей сырьевой команды. Например, добыча нефти достигнет допандемийного уровня во втором полугодии 2021 года.

Индекс промышленного производства в России вырос с -3,2% г/г до + 1,1% г/г при консенсусе -0,8% г/г. Однако показатели спроса были неоднозначными. Что касается товаров, то годовые темпы роста розничных продаж упали с -1,5% г/г до -3,4% г/г. При этом сектор услуг продолжил восстанавливаться и рост в годовом исчислении резко увеличился с -6,0% г/г до +1,4% г/г, в основном из-за ослабления карантинных ограничений.

Сегодня спрос населения находится на докризисном уровне, а расходы на услуги теперь опережают расходы на товары. Данные по заработной плате, которые сейчас публикуются Росстатом с задержкой в один месяц, показывают, что рост реальной заработной платы увеличился с +0,1% в январе до +2,0% в феврале. Но в Goldman Sachs считают, что это не полное отражение слабости на рынке труда, учитывая, что данные непропорционально зависят от крупных государственных компаний.

В целом позитивные данные о деловой активности в марте и более слабые показатели в январе и феврале соответствуют ожиданиям аналитиков Goldman относительно умеренного последовательного роста экономики в первом квартале 2021 года.

Инвестбанкиры ожидают, что ВВП России вырастет на +4,5% г/г в 2021 году и приятно удивит консенсус и политиков. Основное различие между прогнозами Goldman и ЦБ (3,0 - 4,0% г/г) заключается в том, что первые учитывают гораздо более сильный экспорт на основе прогнозов своей сырьевой команды. Например, добыча нефти достигнет допандемийного уровня во втором полугодии 2021 года.

{kind=link}

#macro #market_update

В пятницу ЦБ повысил ставку с 4,50% до 5,0%, что удивило Goldman Sachs и консенсус от Bloomberg, которые ожидали рост лишь на 25 базисных пунктов, а получили сразу полтинник. Ключевая ставка сейчас находится в долгосрочном нейтральном диапазоне 5-6%.

В своем заявлении Центробанк усилил ястребиный тон и заявил, что устойчивое восстановление внутреннего потребления потребовало более быстрого, чем ожидалось, возврата к нейтральным ставкам. Регулятор отметил, что «рассмотрит необходимость дальнейшего повышения ставок на своих ближайших заседаниях».

На пресс-конференции Эльвира Сахипзадовна пояснила, что повышение ставок выше, чем привычные 25 б.п., возможно на будущих заседаниях в зависимости от поступающих данных.

ЦБ также обновил свои среднесрочные прогнозы. Например, прогноз по инфляции на 2021 год был повышен на 1 п.п., с 4,4 - 4,8% г/г до 5,4 - 5,8%. Достижения таргета в 4% ожидается к середине 2022 года.

Также ЦБ впервые опубликовал прогноз по ключевой ставке. Базовый прогноз на 2021 год - 4,8-5,4%. На 2022 году базовый сценарий предполагает 5,7% с диапазоном 5,3 - 6,3%. В 2023 году Центробанк ожидает устойчивое состояние экономики с инфляцией на уровне 4,0% и нейтральной номинальной ставкой на уровне 5-6%.

В пятницу ЦБ повысил ставку с 4,50% до 5,0%, что удивило Goldman Sachs и консенсус от Bloomberg, которые ожидали рост лишь на 25 базисных пунктов, а получили сразу полтинник. Ключевая ставка сейчас находится в долгосрочном нейтральном диапазоне 5-6%.

В своем заявлении Центробанк усилил ястребиный тон и заявил, что устойчивое восстановление внутреннего потребления потребовало более быстрого, чем ожидалось, возврата к нейтральным ставкам. Регулятор отметил, что «рассмотрит необходимость дальнейшего повышения ставок на своих ближайших заседаниях».

На пресс-конференции Эльвира Сахипзадовна пояснила, что повышение ставок выше, чем привычные 25 б.п., возможно на будущих заседаниях в зависимости от поступающих данных.

ЦБ также обновил свои среднесрочные прогнозы. Например, прогноз по инфляции на 2021 год был повышен на 1 п.п., с 4,4 - 4,8% г/г до 5,4 - 5,8%. Достижения таргета в 4% ожидается к середине 2022 года.

Также ЦБ впервые опубликовал прогноз по ключевой ставке. Базовый прогноз на 2021 год - 4,8-5,4%. На 2022 году базовый сценарий предполагает 5,7% с диапазоном 5,3 - 6,3%. В 2023 году Центробанк ожидает устойчивое состояние экономики с инфляцией на уровне 4,0% и нейтральной номинальной ставкой на уровне 5-6%.

{kind=link}

#macro #market_update

Анализируя ситуацию на валютном рынке, аналитики Goldman Sachs отмечают, что в текущую стоимость рубля уже заложена значительная надбавка за политический риск. Именно благодаря этому «деревянный» показал устойчивость на фоне последних санкциях со стороны США в середине апреля.

Кроме того, наблюдается и ряд позитивных моментов:

▫️возобновление роста цен на нефть (и, что не менее важно, есть потенциал для упорядоченного восстановления объемов нефти, поскольку ограничения ОПЕК+ в конечном итоге будут сняты);

▫️ЦБ подтвердил свою приверженность к повышению процентных ставок;

▫️и, возможно, наиболее значимый драйвер — деэскалация геополитической напряженности на границе с Украиной.

Не исключено, что новости о встрече президентов США и России, возможно даже позволят рублю опередить рынок и снизить доллар до трехмесячного прогноза GS в 71 рубль.

Однако политические терки все еще оказывают свое влияние на рынок и требуют более устойчивой деэскалации напряженности между Москвой и Вашингтоном, добиться которой будет очень сложно, учитывая широкий спектр разногласий.

Анализируя ситуацию на валютном рынке, аналитики Goldman Sachs отмечают, что в текущую стоимость рубля уже заложена значительная надбавка за политический риск. Именно благодаря этому «деревянный» показал устойчивость на фоне последних санкциях со стороны США в середине апреля.

Кроме того, наблюдается и ряд позитивных моментов:

▫️возобновление роста цен на нефть (и, что не менее важно, есть потенциал для упорядоченного восстановления объемов нефти, поскольку ограничения ОПЕК+ в конечном итоге будут сняты);

▫️ЦБ подтвердил свою приверженность к повышению процентных ставок;

▫️и, возможно, наиболее значимый драйвер — деэскалация геополитической напряженности на границе с Украиной.

Не исключено, что новости о встрече президентов США и России, возможно даже позволят рублю опередить рынок и снизить доллар до трехмесячного прогноза GS в 71 рубль.

Однако политические терки все еще оказывают свое влияние на рынок и требуют более устойчивой деэскалации напряженности между Москвой и Вашингтоном, добиться которой будет очень сложно, учитывая широкий спектр разногласий.

{kind=link}

#macro #market_update

С учетом того, что эталонные цены на HRC FOB в Черном море вот-вот побьют исторический рекорд в $1000 за тонну, в этом году инвесторы уделяют особое внимание сталелитейным компаниям. Глобальный макроэкономический фон остается благоприятным, особенно после недавних действий Китая по сокращению чистого экспорта стали (на фоне более широких структурных изменений, происходящих в сталелитейном секторе Китая).

Аналитики JPMorgan не ожидают нормализации цен до III квартала 2021 года, что создает благоприятные условия для отечественных компаний, которые продолжат расти в краткосрочной перспективе. На спотовых ценах на сталь сектор по-прежнему торгуется с сопоставимым средним показателем FCF 16% и дивдоходностью 20%.

В JPM по-прежнему ожидают дополнительный потенциал роста цен на акции в ближайшей перспективе, но также признают растущие риски снижения (особенно на внутреннем рынке). Переоценка будет проведена ближе к июню-июлю примерно по результатам второго квартала.

На фоне результатов за первый квартал и текущих цен на сырье, инвестбанкиры скорректировали свои модели в сторону увеличения. Для «Северстали», НЛМК и ММК РТ повышены до $27/GDR, $42/GDR и $14/GDR соответственно.

Аналитики предпочитаю бумаги «Северстали», а не НЛМК из-за устойчивости прибыли. Рейтинг ММК был повышен с Neutral до Overweight благодаря сочетанию дополнительных факторов прибыли от возобновления производства стали в Турции, сильному балансу и улучшенной ликвидности после недавнего размещения 3% акций.

С учетом того, что эталонные цены на HRC FOB в Черном море вот-вот побьют исторический рекорд в $1000 за тонну, в этом году инвесторы уделяют особое внимание сталелитейным компаниям. Глобальный макроэкономический фон остается благоприятным, особенно после недавних действий Китая по сокращению чистого экспорта стали (на фоне более широких структурных изменений, происходящих в сталелитейном секторе Китая).

Аналитики JPMorgan не ожидают нормализации цен до III квартала 2021 года, что создает благоприятные условия для отечественных компаний, которые продолжат расти в краткосрочной перспективе. На спотовых ценах на сталь сектор по-прежнему торгуется с сопоставимым средним показателем FCF 16% и дивдоходностью 20%.

В JPM по-прежнему ожидают дополнительный потенциал роста цен на акции в ближайшей перспективе, но также признают растущие риски снижения (особенно на внутреннем рынке). Переоценка будет проведена ближе к июню-июлю примерно по результатам второго квартала.

На фоне результатов за первый квартал и текущих цен на сырье, инвестбанкиры скорректировали свои модели в сторону увеличения. Для «Северстали», НЛМК и ММК РТ повышены до $27/GDR, $42/GDR и $14/GDR соответственно.

Аналитики предпочитаю бумаги «Северстали», а не НЛМК из-за устойчивости прибыли. Рейтинг ММК был повышен с Neutral до Overweight благодаря сочетанию дополнительных факторов прибыли от возобновления производства стали в Турции, сильному балансу и улучшенной ликвидности после недавнего размещения 3% акций.

{kind=link}

#macro

Пока вся страна отмечает День Победы, с чем мы вас и поздравляем, рассмотрим, что думают аналитики относительно перспектив евровалюты.

В конце прошлой недели евро упал на фоне широкого укрепления доллара. Несмотря на откат в конце недели, в Goldman Sachs считают, что недавние фундаментальные новости должны поддержать дальнейший рост EUR / USD в следующие 1-2 месяца.

Во-первых, темпы вакцинации в странах Большой четверки ЕС ускорились до 1,6 млн доз в сутки за последнюю неделю по сравнению с 1,1 млн в последнюю неделю марта, а рост заболевших и госпитализированных в ключевых странах, похоже, стабилизируется. Во-вторых, потоки средств в западноевропейские акции начали расти, возможно, из-за растущего оптимизма в отношении перспектив роста. В-третьих, глава ФРС Пауэлл заявил, что Комитет по открытым рынкам не готов рассматривать возможность сокращения покупок облигаций.

Учитывая все эти факторы, аналитики Goldman Sachs считают, что сочетание более стабильных внешних цен в США и ускоряющегося роста в Европе приведет к повышению курса евро до конца второго квартала. Поэтому целевой прогноз на следующие три месяца для пары EUR/USD сохраняется на уровне 1,25.

Пока вся страна отмечает День Победы, с чем мы вас и поздравляем, рассмотрим, что думают аналитики относительно перспектив евровалюты.

В конце прошлой недели евро упал на фоне широкого укрепления доллара. Несмотря на откат в конце недели, в Goldman Sachs считают, что недавние фундаментальные новости должны поддержать дальнейший рост EUR / USD в следующие 1-2 месяца.

Во-первых, темпы вакцинации в странах Большой четверки ЕС ускорились до 1,6 млн доз в сутки за последнюю неделю по сравнению с 1,1 млн в последнюю неделю марта, а рост заболевших и госпитализированных в ключевых странах, похоже, стабилизируется. Во-вторых, потоки средств в западноевропейские акции начали расти, возможно, из-за растущего оптимизма в отношении перспектив роста. В-третьих, глава ФРС Пауэлл заявил, что Комитет по открытым рынкам не готов рассматривать возможность сокращения покупок облигаций.

Учитывая все эти факторы, аналитики Goldman Sachs считают, что сочетание более стабильных внешних цен в США и ускоряющегося роста в Европе приведет к повышению курса евро до конца второго квартала. Поэтому целевой прогноз на следующие три месяца для пары EUR/USD сохраняется на уровне 1,25.

{kind=link}

#macro

Общая инфляция в России снизилась с +5,8% г / г в марте до +5,5% г / г в апреле, что несколько выше прогнозов Goldman Sachs в +5,4% г / г, но ниже консенсуса (+5,6% г / г).

Главным фактором послужило снижение продовольственной инфляции. В частности, инфляция по фруктам и овощам снизилась с +11,9% г / г до +4,8% г / г, что отразилось на общих показателях. Продовольственная инфляция за вычетом фруктов снизилась с +7,8% г / г до +7,5% г / г. Рост цен на мясо и яйца также начал замедляться, поскольку влияние высоких цен на пшеницу в январе ослабло.

Инфляция на непродовольственные товары увеличилась с +5,8% г / г до +5,9% г / г. В сфере услуг наблюдается небольшой рост с +3,2% г / г до +3,3% г / г, но он все еще значительно ниже таргета.

Более узкий показатель базовой инфляции, который не включает все продукты питания, энергоносители и цены, обусловленные административными решениями, увеличилась с 4,7% г / г в марте до 4,8% г / г в апреле за счет непродовольственных товаров, а также услуг, за исключением коммунальных. В Goldman это связывают с изменением цен после открытия сектора услуг.

Далее инвестбанкиры прогнозируют, что инфляция стабилизируется во втором квартале, а с сентября 2021 года начнет снижаться, достигнув +4,3% г / г к концу года и в итоге стабилизируется на уровне +3,0% г / г в 2022 году, если курс рубля будет соответствовать прогнозам.

Общая инфляция в России снизилась с +5,8% г / г в марте до +5,5% г / г в апреле, что несколько выше прогнозов Goldman Sachs в +5,4% г / г, но ниже консенсуса (+5,6% г / г).

Главным фактором послужило снижение продовольственной инфляции. В частности, инфляция по фруктам и овощам снизилась с +11,9% г / г до +4,8% г / г, что отразилось на общих показателях. Продовольственная инфляция за вычетом фруктов снизилась с +7,8% г / г до +7,5% г / г. Рост цен на мясо и яйца также начал замедляться, поскольку влияние высоких цен на пшеницу в январе ослабло.

Инфляция на непродовольственные товары увеличилась с +5,8% г / г до +5,9% г / г. В сфере услуг наблюдается небольшой рост с +3,2% г / г до +3,3% г / г, но он все еще значительно ниже таргета.

Более узкий показатель базовой инфляции, который не включает все продукты питания, энергоносители и цены, обусловленные административными решениями, увеличилась с 4,7% г / г в марте до 4,8% г / г в апреле за счет непродовольственных товаров, а также услуг, за исключением коммунальных. В Goldman это связывают с изменением цен после открытия сектора услуг.

Далее инвестбанкиры прогнозируют, что инфляция стабилизируется во втором квартале, а с сентября 2021 года начнет снижаться, достигнув +4,3% г / г к концу года и в итоге стабилизируется на уровне +3,0% г / г в 2022 году, если курс рубля будет соответствовать прогнозам.

{kind=link}

#macro #market_update

И еще немного макроэкономических новостей на повестке дня, которые мы не можем обойти стороной.

На своем последнем заседании ЦБ повысил ставку с +4,5% до +5,0%, что удивило рынок, который не ожидал столь резких действий. Банк пошел еще дальше и значительно повысил прогноз по инфляции на конец года до 4,7-5,2%, что значительно выше прогнозов правительства в 4,3%. Мотивы таких решений и прогнозы регулятора уже разбирались на канале, ссылка здесь, а мы идем дальше.

Также ЦБ намекает на повышение ставок выше 5,5% в 2021 году. Таким образом, GS теперь ожидает, что регулятор повысит ставку на 50 б.п. в июне, когда индикаторы активности за I и II кварталы будут сигнализировать об обратном росте благодаря полной отмене защитных мер и отложенному спросу.

Затем повышение составит 25 базисных пунктов в июле до 5,75%, когда динамика внутреннего потребления будет замедляться, поскольку потребители перенаправляют свои расходы за границу после смягчения ограничений в остальном мире.

Однако существует риск того, что вместо этого ЦБ повысит ставку до 6%. Учитывая, что с июля возможно последовательное падение инфляции значительно ниже 4% в годовом исчислении, это может стать концом цикла повышения. По-прежнему ожидается, что ЦБ перейдет к снижению ставки со II квартала 2022 года и к концу года опустит ее до 4,5%, поскольку к тому времени, по мнению Goldman Sachs, инфляция упадет до +3,0% г / г или ниже.

И еще немного макроэкономических новостей на повестке дня, которые мы не можем обойти стороной.

На своем последнем заседании ЦБ повысил ставку с +4,5% до +5,0%, что удивило рынок, который не ожидал столь резких действий. Банк пошел еще дальше и значительно повысил прогноз по инфляции на конец года до 4,7-5,2%, что значительно выше прогнозов правительства в 4,3%. Мотивы таких решений и прогнозы регулятора уже разбирались на канале, ссылка здесь, а мы идем дальше.

Также ЦБ намекает на повышение ставок выше 5,5% в 2021 году. Таким образом, GS теперь ожидает, что регулятор повысит ставку на 50 б.п. в июне, когда индикаторы активности за I и II кварталы будут сигнализировать об обратном росте благодаря полной отмене защитных мер и отложенному спросу.

Затем повышение составит 25 базисных пунктов в июле до 5,75%, когда динамика внутреннего потребления будет замедляться, поскольку потребители перенаправляют свои расходы за границу после смягчения ограничений в остальном мире.

Однако существует риск того, что вместо этого ЦБ повысит ставку до 6%. Учитывая, что с июля возможно последовательное падение инфляции значительно ниже 4% в годовом исчислении, это может стать концом цикла повышения. По-прежнему ожидается, что ЦБ перейдет к снижению ставки со II квартала 2022 года и к концу года опустит ее до 4,5%, поскольку к тому времени, по мнению Goldman Sachs, инфляция упадет до +3,0% г / г или ниже.

#macro #market_inside

По предварительным оценкам, ВВП России в первом квартале 2021 года снизился на 1,0% г / г, что немного лучше консенсуса (-1,2% г / г) и ожиданий Goldman Sachs (-1,3% г / г).

Разбивка по категориям расходов и добавленная стоимость будут опубликованы позже, что затрудняет анализ движущих факторов. Но в Goldman считают, что есть предпосылки говорить о восстановлении внутреннего спроса с учетом ослабления ограничений в конце февраля, но более низкий, чем ожидалось, экспорт нефти может повлиять на экспорт.

Сюрпризом может оказаться внутренний спрос, рост которого способен превзойти ожидания. В дальнейшем, при условии отсутствия ужесточения карантина, инвестбанкиры ожидают, что рост резко восстановится во втором квартале и в среднем по году составит +4,5% г / г, что значительно выше прогноза ЦБ РФ в 3,0 - 4,0% и консенсус-прогноза в +3,1% г / г.

Разница между прогнозами Goldman Sachs и ЦБ почти полностью объясняется более конструктивным взглядом банкиров на экспорт. Однако также существует риск ухудшения прогноза GS, связанный именно с экспортными секторами, если тенденция, наблюдавшаяся в первом квартале, сохранится в ближайшие кварталы.

По предварительным оценкам, ВВП России в первом квартале 2021 года снизился на 1,0% г / г, что немного лучше консенсуса (-1,2% г / г) и ожиданий Goldman Sachs (-1,3% г / г).

Разбивка по категориям расходов и добавленная стоимость будут опубликованы позже, что затрудняет анализ движущих факторов. Но в Goldman считают, что есть предпосылки говорить о восстановлении внутреннего спроса с учетом ослабления ограничений в конце февраля, но более низкий, чем ожидалось, экспорт нефти может повлиять на экспорт.

Сюрпризом может оказаться внутренний спрос, рост которого способен превзойти ожидания. В дальнейшем, при условии отсутствия ужесточения карантина, инвестбанкиры ожидают, что рост резко восстановится во втором квартале и в среднем по году составит +4,5% г / г, что значительно выше прогноза ЦБ РФ в 3,0 - 4,0% и консенсус-прогноза в +3,1% г / г.

Разница между прогнозами Goldman Sachs и ЦБ почти полностью объясняется более конструктивным взглядом банкиров на экспорт. Однако также существует риск ухудшения прогноза GS, связанный именно с экспортными секторами, если тенденция, наблюдавшаяся в первом квартале, сохранится в ближайшие кварталы.

{kind=link}

#macro #market_update

Интересная ситуация развивается на рынке дизтоплива. С начала мая оптовые цены выросли на 5%, до 52 600 рублей за тонну. До сих пор продажи на внутреннем рынке предполагали надбавку к экспортным поставкам, но давление на внутренние цены в сторону повышения в мае все еще было довольно значительным, учитывая плановое техническое обслуживание на НПЗ и тот факт, что в целом НПЗ начали постепенно увеличивать экспортные поставки.

Хотя правительство и Минфин недавно согласовали корректировки формулы демпфера, для дизтоплива изменения вступят в силу только в 2022 году. Это может создать ситуацию, когда продажа дизтоплива на внутреннем рынке станет менее привлекательной по сравнению с экспортом, что приведет к дефициту топлива в России и дальнейшему росту цен, который в конечном итоге отразится на розничных ценах.

Учитывая, что правительство пытается удержать инфляцию розничных цен на топливо ниже ИПЦ, ему, возможно, придется рассмотреть вопрос о внесении дополнительных изменений в формулу демпфера в этом году, считают отраслевые эксперты, которых цитирует «Ъ»

Интересная ситуация развивается на рынке дизтоплива. С начала мая оптовые цены выросли на 5%, до 52 600 рублей за тонну. До сих пор продажи на внутреннем рынке предполагали надбавку к экспортным поставкам, но давление на внутренние цены в сторону повышения в мае все еще было довольно значительным, учитывая плановое техническое обслуживание на НПЗ и тот факт, что в целом НПЗ начали постепенно увеличивать экспортные поставки.

Хотя правительство и Минфин недавно согласовали корректировки формулы демпфера, для дизтоплива изменения вступят в силу только в 2022 году. Это может создать ситуацию, когда продажа дизтоплива на внутреннем рынке станет менее привлекательной по сравнению с экспортом, что приведет к дефициту топлива в России и дальнейшему росту цен, который в конечном итоге отразится на розничных ценах.

Учитывая, что правительство пытается удержать инфляцию розничных цен на топливо ниже ИПЦ, ему, возможно, придется рассмотреть вопрос о внесении дополнительных изменений в формулу демпфера в этом году, считают отраслевые эксперты, которых цитирует «Ъ»