Текущий состав портфеля со смешанной стратегией, большая часть в кэше и облигациях, но появились длинные и коротки позиции. Пока к новой стратегии подхожу аккуратно, поэтому не увеличиваю позиции в акциях. На индивидуальном инвестиционном счёте с консервативной стратегией уже несколько месяцев никаких изменений. #портфель #ИИС

@finrangecom

@finrangecom

{kind=link}

🎉Друзья, хотим с вами поделиться нашими успехами!

Мы продолжаем развиваться, теперь некоторые наши инвестиционные идеи можно увидеть на портале Тинькофф Инвестиции.💪🏻 #НашУспехи #Портал

@finrangecom

Мы продолжаем развиваться, теперь некоторые наши инвестиционные идеи можно увидеть на портале Тинькофф Инвестиции.💪🏻 #НашУспехи #Портал

@finrangecom

{kind=link}

Полюс: операционные результаты за III кв. 2019 г. Рекордная добыча золота

Общий объем производства золота составил почти 752,7 тыс. унций, что на 9% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен отличными результатами горных работ на месторождении Наталка, а также на Куранах. Продажи золота выросли на 20% - до $1,06 млрд.

Полюс продемонстрировал сильные операционные результаты, увеличив добычу до рекордных объемов, которые увеличиваются на фоне растущих цен на золото. Исходя из вышеперечисленного, мы ожидаем сильные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Также менеджмент компании подтвердил производственный прогноз на 2019 г. на уровне порядка 2,8 млн унций золота, что является положительным фактором. Покупки акций Полюса целесообразны после глубокой коррекции котировок.

Подробный обзор с графиками смотрите на портале. #Полюс #PLZL

@finrangecom

Общий объем производства золота составил почти 752,7 тыс. унций, что на 9% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен отличными результатами горных работ на месторождении Наталка, а также на Куранах. Продажи золота выросли на 20% - до $1,06 млрд.

Полюс продемонстрировал сильные операционные результаты, увеличив добычу до рекордных объемов, которые увеличиваются на фоне растущих цен на золото. Исходя из вышеперечисленного, мы ожидаем сильные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Также менеджмент компании подтвердил производственный прогноз на 2019 г. на уровне порядка 2,8 млн унций золота, что является положительным фактором. Покупки акций Полюса целесообразны после глубокой коррекции котировок.

Подробный обзор с графиками смотрите на портале. #Полюс #PLZL

@finrangecom

{kind=link}

РусГидро опубликовала операционные результаты за III кв. 2019 г. Суммарная выработка электроэнергии Группы РусГидро за отчётный период увеличилась на 3,3% по сравнению с аналогичным периодом прошлого года – до 33,3 млдрд кВт·ч. Рост выработки произошёл на фоне дождевых паводков и повышенного относительно нормы притока воды в водохранилищах РусГидро, в частности: Волжско-Камский каскада – 142% нормы, Саяно-Шушенское – 116% нормы, Зейское – 113% нормы, Бурейское – 149% нормы, Колымское – 161% нормы. Что касается полезного отпуска электроэнергии, то он аналогично выработке, увеличился на 3,3% - до 32,3 млрд кВт·ч. #РусГидро #Отчётность #HYDR

@finrangecom

@finrangecom

{kind=link}

Дорогие инвесторы и спекулянты, поздравляем вас с новым историческим максимумом индекса МосБиржи!!! Основной рост пришёлся на нефтяников, таких, как Газпром, Лукойл и акции Сургутнефтегаза.

@finrangecom

@finrangecom

{kind=link}

Полиметалл: операционные результаты за III кв. 2019 г. Кызыл делает вещи

Общий объем производства золота составил 475 тыс. унций, что на 7% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен увеличением объема переработки руды на обогатительной фабрике Кызыла (выпуск 94 тыс унций), который превысил проектную мощность на 11% после успешной реализации проектов по оптимизации, тем самым достигнув 2 млн тонн руды в год. Продажи в III кв. составили $658 млн, показав рост на 43%, чему способствовал рост продаж, а также рост цен на золото и серебро.

Полиметалл продемонстрировал сильные операционные результаты, рост которых был обусловлен, в основном обогатительной фабрикой Кызыл. Таким образом, на фоне сильных операционных результатов и роста цен на золото, мы ожидаем отливные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Дополнительным положительным фактором является заявление исполнительного директора Группы Виталия Несиса о том, что руководство Полиметалла ожидает перевыполнение производственного плана на текущий год. #Полиметалл #POLY

@finrangecom

Общий объем производства золота составил 475 тыс. унций, что на 7% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен увеличением объема переработки руды на обогатительной фабрике Кызыла (выпуск 94 тыс унций), который превысил проектную мощность на 11% после успешной реализации проектов по оптимизации, тем самым достигнув 2 млн тонн руды в год. Продажи в III кв. составили $658 млн, показав рост на 43%, чему способствовал рост продаж, а также рост цен на золото и серебро.

Полиметалл продемонстрировал сильные операционные результаты, рост которых был обусловлен, в основном обогатительной фабрикой Кызыл. Таким образом, на фоне сильных операционных результатов и роста цен на золото, мы ожидаем отливные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Дополнительным положительным фактором является заявление исполнительного директора Группы Виталия Несиса о том, что руководство Полиметалла ожидает перевыполнение производственного плана на текущий год. #Полиметалл #POLY

@finrangecom

{kind=link}

НЛМК: финансовые результаты за III кв. 2019 г. по МСФО. Падение показателей продолжается.

Выручка металлурга сократилась на 18% по отношению к аналогичному периоду 2018 г. – до $2,5 млрд за счёт падения продаж за отчётный период. Прибыль упала на 47% - до $343 млн, дополнительное влияние на неё оказала положительная динамика российского рубля.

Свободный денежный поток за июль – сентябрь составил $249 млн, показав падение на 61% по сравнению с аналогичным периодом прошлого года. Снижение обусловлено падением операционного денежного потока и увеличение капитальных затрат почти в 2 раза в рамках реализации «Стратегии 2022».

Таким образом ожидаемое снижение FCF привело к сокращению размера дивидендов. Совет директоров НЛМК рекомендовал дивиденды за III кв. 2019 г. в размере 3,2 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,6%.

#НЛМК отчиталась в рамках наших ожиданий, финансовые показатели продолжают демонстрировать нисходящую динамику на фоне замедления экономического роста в основных зарубежных регионах сбыта компании. Мы сохраняем своё мнение по поводу металлургов, новый инвестиционный цикл, снижение цен на сталь на фоне ослабления спроса и укрепление рубля приведёт к дальнейшему снижению финансовых результатов, и, как следствие, размеру дивидендов. #NLMK

Подробный обзор с графиками смотрите на портале

@finrangecom

Выручка металлурга сократилась на 18% по отношению к аналогичному периоду 2018 г. – до $2,5 млрд за счёт падения продаж за отчётный период. Прибыль упала на 47% - до $343 млн, дополнительное влияние на неё оказала положительная динамика российского рубля.

Свободный денежный поток за июль – сентябрь составил $249 млн, показав падение на 61% по сравнению с аналогичным периодом прошлого года. Снижение обусловлено падением операционного денежного потока и увеличение капитальных затрат почти в 2 раза в рамках реализации «Стратегии 2022».

Таким образом ожидаемое снижение FCF привело к сокращению размера дивидендов. Совет директоров НЛМК рекомендовал дивиденды за III кв. 2019 г. в размере 3,2 руб. на акцию. Текущая квартальная дивидендная доходность составляет 2,6%.

#НЛМК отчиталась в рамках наших ожиданий, финансовые показатели продолжают демонстрировать нисходящую динамику на фоне замедления экономического роста в основных зарубежных регионах сбыта компании. Мы сохраняем своё мнение по поводу металлургов, новый инвестиционный цикл, снижение цен на сталь на фоне ослабления спроса и укрепление рубля приведёт к дальнейшему снижению финансовых результатов, и, как следствие, размеру дивидендов. #NLMK

Подробный обзор с графиками смотрите на портале

@finrangecom

{kind=link}

Яндекс отчитался о финансовых результатах за III кв. 2019 г. Выручка выросла на 38% по сравнению с аналогичным периодом прошлого года – до 45 млрд руб. – выше консенсус-прогноза. Чистая прибыль снизилась на 1% за отчётный период, на этом то акции и пролили вниз, но скорректированная выросла на 12% - до 6,9 млрд. Мы продали акции по 2120 руб., как и планировали на отчёте, но ожидали рост котировок выше. Доходность инвестиционной идеи составила 8,72% за 11 дней.

P.S.: Подробный обзор будет чуть позже! #Портфель#Яндекс #YNDX

@finrangecom

P.S.: Подробный обзор будет чуть позже! #Портфель#Яндекс #YNDX

@finrangecom

{kind=link}

Яндекс: финансовые результаты за III кв. 2019 г. Все стабильно - растем дальше

Консолидированная выручка компании выросла на 38% по сравнению с аналогичным периодом прошлого года – до 45 млрд руб. Скорректированная чистая прибыль на оптимизацию выплаты бонусов партнерам, увеличилась на 12% - до 6,9 млрд руб.

Основной вклад в рост выручки внесли онлайн реклама, сервис Такси и Яндекс.Драйв. Выручка от онлайн-рекламы выросла на 21% в III кв. 2019 г. по сравнению с III кв. 2018 г. и составила 69% от общего дохода.

Исходя из вышеперечисленного, мы сохраняем свое мнение о Яндексе. Оффлайн бизнес продолжает стремительно развиваться, основной бизнес сохраняет темпы на высоком уровне, Аркадий Волож остается у руля - все это показывает, что компания развивается и не сбавляет темп. Но пока есть неопределенность в виде законопроекта о значимых интернет ресурсах, инвестиции в компанию несут за собой значительные риски. #Яндекс #YNDX

Подробный обзор с графиками и комментариями менеджмента смотрите на портале.

@finrangecom

Консолидированная выручка компании выросла на 38% по сравнению с аналогичным периодом прошлого года – до 45 млрд руб. Скорректированная чистая прибыль на оптимизацию выплаты бонусов партнерам, увеличилась на 12% - до 6,9 млрд руб.

Основной вклад в рост выручки внесли онлайн реклама, сервис Такси и Яндекс.Драйв. Выручка от онлайн-рекламы выросла на 21% в III кв. 2019 г. по сравнению с III кв. 2018 г. и составила 69% от общего дохода.

Исходя из вышеперечисленного, мы сохраняем свое мнение о Яндексе. Оффлайн бизнес продолжает стремительно развиваться, основной бизнес сохраняет темпы на высоком уровне, Аркадий Волож остается у руля - все это показывает, что компания развивается и не сбавляет темп. Но пока есть неопределенность в виде законопроекта о значимых интернет ресурсах, инвестиции в компанию несут за собой значительные риски. #Яндекс #YNDX

Подробный обзор с графиками и комментариями менеджмента смотрите на портале.

@finrangecom

{kind=link}

Почему растут акции Сургутнефтегаза? И стоит ли их покупать?

Сургутнефтегаз окружён слухами, акции за два месяца выросли почти на 90% без каких-либо причин, что заставляет гадать участников рынка - на чем расту акции Сургутнефтегаза?

Мы разобрали существующие слухи и представили свои версии, которые могли повлиять на рост котировок, основываясь на опыте в инвестировании и работе в прошлом в Сургутнефтегазе. #мысливслух #Сургутнефтегаз #SNGS #SNGSP

Подробный разбор смотрите в статье на нашем портале.

@finrangecom

Сургутнефтегаз окружён слухами, акции за два месяца выросли почти на 90% без каких-либо причин, что заставляет гадать участников рынка - на чем расту акции Сургутнефтегаза?

Мы разобрали существующие слухи и представили свои версии, которые могли повлиять на рост котировок, основываясь на опыте в инвестировании и работе в прошлом в Сургутнефтегазе. #мысливслух #Сургутнефтегаз #SNGS #SNGSP

Подробный разбор смотрите в статье на нашем портале.

@finrangecom

{kind=link}

{kind=link}

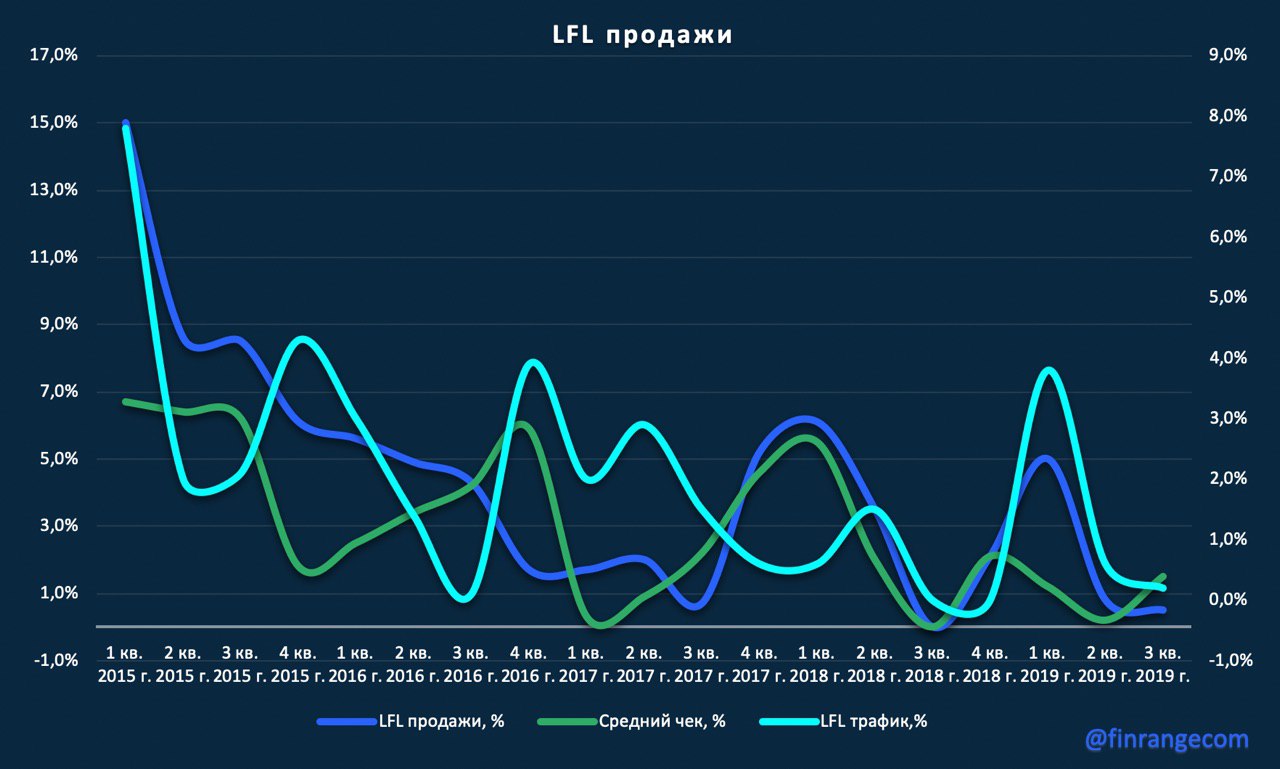

Лента: операционные результаты за III кв. 2019 г. Снижение показателей продолжается...

Выручка ритейла в III кв. 2019 г. снизилась на 0,4% по сравнению с III кв. 2018 г. – до 100,4 млрд руб. Выручка от розничных продаж увеличилась на 2,9% - до 97,8 млрд руб., а оптовая сократилась на 55% по сравнению с аналогичным периодом прошлого года.

Сопоставимые розничные продажи like for like в III кв. 2019 г. выросли на 0,5% по сравнению с аналогичным периодом 2018 г., что эквивалентно росту сопоставимых продаж на 0,4% на фоне повышения налоговой ставки с 1 января 2019 г. Розничный like for like трафик снизился на 0,2%, при росте среднего чека на 1,5%.

Слабые операционные показатели обусловлены снижением визитов покупателей и количеством покупаемых товаров. Также, по словам менеджмента, на слабую динамику результатов повлияли низкий спрос на непродовольственные товары, сезонные продукты и неблагоприятные погодные условия.

Ленте вновь продемонстрировала слабые результаты, динамика выручки продолжает снижаться, LFL показатели остаются ниже конкурентов. Исходя из выше перечисленного, мы ожидаем слабые финансовые результаты компании за 9 мес. 2019 г. по МСФО. Положительным фактором может оказаться запуск услуги доставки еды, которую Лента сейчас прорабатывает, но это отразится не скоро. #Лента #LNTA

@finrangecom

Выручка ритейла в III кв. 2019 г. снизилась на 0,4% по сравнению с III кв. 2018 г. – до 100,4 млрд руб. Выручка от розничных продаж увеличилась на 2,9% - до 97,8 млрд руб., а оптовая сократилась на 55% по сравнению с аналогичным периодом прошлого года.

Сопоставимые розничные продажи like for like в III кв. 2019 г. выросли на 0,5% по сравнению с аналогичным периодом 2018 г., что эквивалентно росту сопоставимых продаж на 0,4% на фоне повышения налоговой ставки с 1 января 2019 г. Розничный like for like трафик снизился на 0,2%, при росте среднего чека на 1,5%.

Слабые операционные показатели обусловлены снижением визитов покупателей и количеством покупаемых товаров. Также, по словам менеджмента, на слабую динамику результатов повлияли низкий спрос на непродовольственные товары, сезонные продукты и неблагоприятные погодные условия.

Ленте вновь продемонстрировала слабые результаты, динамика выручки продолжает снижаться, LFL показатели остаются ниже конкурентов. Исходя из выше перечисленного, мы ожидаем слабые финансовые результаты компании за 9 мес. 2019 г. по МСФО. Положительным фактором может оказаться запуск услуги доставки еды, которую Лента сейчас прорабатывает, но это отразится не скоро. #Лента #LNTA

@finrangecom

{kind=link}

Сегодня фиксируем прибыль по акциям Газпрома, продав 10% в портфеле по 253 руб. за акцию, тем самым получив доходность +11,21% за 11 дней.

Согласной новой смешанной стратеги, мы покупали акции Газпрома в преддверии новой дивидендной политики, обсуждение которой запланировано на 28 ноября 2019 г. Полтора месяца назад мы писали в обзоре о перспективах компании, но тогда были другие рыночные настроения. Таким образом, мы решили не ждать день икс и забрать деньги с рынка.

Сегодняшний рост пришёлся на новость о досрочном запуске экспортного газопровода в Китай Сила Сибири.

#портфель #Газпром #GAZP

@finrangecom

Согласной новой смешанной стратеги, мы покупали акции Газпрома в преддверии новой дивидендной политики, обсуждение которой запланировано на 28 ноября 2019 г. Полтора месяца назад мы писали в обзоре о перспективах компании, но тогда были другие рыночные настроения. Таким образом, мы решили не ждать день икс и забрать деньги с рынка.

Сегодняшний рост пришёлся на новость о досрочном запуске экспортного газопровода в Китай Сила Сибири.

#портфель #Газпром #GAZP

@finrangecom

{kind=link}

Сургутнефтегаз отчитался о финансовых результатах за 9 мес. 2019 г. по РСБУ. Посмотрим, как повлиял курс доллара на финансовые результаты нефтяника.

Выручка нефтяника увеличилась на 2,3% по сравнению с аналогичным периодом прошлого года - до 1,15 млрд руб. Операционная прибыли составила 0,29 млрд руб., что на 4,3% меньше, чем показатель за 9 мес. 2018 г. Чистая прибыль Сургутнефтегаза за январь-сентябрь упала на 80,6% и составила 0,116 млрд.

Результаты в рамках наших ожиданий, чистая прибыль компании в большей степени зависит от валютной переоценки кубышки, чем от прибыли, полученной от основной деятельности. В I кв. 2019 г. нефтяник показал чистый убыток в размере 83 млрд руб. на что повлияла отрицательная переоценка долларового депозита, что также сказалось на результатах по итогам 9 мес. 2019 г. Размер так называемой “кубышки” нефтяника на отчетную дату составил 2,977 млрд руб.

Таким образом, чтобы компания превзошла прошлогодние финансовые результаты, курс доллара на конец года должен превысить 69,51 руб. (значение на 28 декабря 2018 г. – последний рабочий день). В связи с вышеперечисленным, мы по-прежнему считаем, что версия о направлении денежных средств “кубышки” на инвестиционную деятельность или развитие бизнеса будет наилучшим вариантом.

Ждем следующего отчета по РСБУ, он нам особенно интересен, т.к. по результатам за IV кв. прольется свет на вопрос о размере дивидендов по привилегированным акциям компании, если они вообще будут при текущем курсе. #Сургутнефтегаз #SNGSP

@finrangecom

Выручка нефтяника увеличилась на 2,3% по сравнению с аналогичным периодом прошлого года - до 1,15 млрд руб. Операционная прибыли составила 0,29 млрд руб., что на 4,3% меньше, чем показатель за 9 мес. 2018 г. Чистая прибыль Сургутнефтегаза за январь-сентябрь упала на 80,6% и составила 0,116 млрд.

Результаты в рамках наших ожиданий, чистая прибыль компании в большей степени зависит от валютной переоценки кубышки, чем от прибыли, полученной от основной деятельности. В I кв. 2019 г. нефтяник показал чистый убыток в размере 83 млрд руб. на что повлияла отрицательная переоценка долларового депозита, что также сказалось на результатах по итогам 9 мес. 2019 г. Размер так называемой “кубышки” нефтяника на отчетную дату составил 2,977 млрд руб.

Таким образом, чтобы компания превзошла прошлогодние финансовые результаты, курс доллара на конец года должен превысить 69,51 руб. (значение на 28 декабря 2018 г. – последний рабочий день). В связи с вышеперечисленным, мы по-прежнему считаем, что версия о направлении денежных средств “кубышки” на инвестиционную деятельность или развитие бизнеса будет наилучшим вариантом.

Ждем следующего отчета по РСБУ, он нам особенно интересен, т.к. по результатам за IV кв. прольется свет на вопрос о размере дивидендов по привилегированным акциям компании, если они вообще будут при текущем курсе. #Сургутнефтегаз #SNGSP

@finrangecom

{kind=link}

Магнит опубликовал операционные результаты за III кв. 2019 г.

Общая выручка по итогам отчётного периода выросла на 10,5% по сравнению с аналогичным периодом прошлого года – до 342,6 млрд руб. Розничная выручка увеличилась на 9,1% - до 333 млрд руб. на фоне открытия новых магазинов, несмотря на снижение LFL продаж до -0,7% и замедление трафика до 2,8% в III кв. 2019 г. LFL трафик продолжает снижаться на фоне сокращения количества посещений магазинов покупателями, по словам менеджмента из-за холодной погоды – аналогичное заявление делали X5.

Ритейл открыл 613 магазинов, из них 276 у дома, 1 супермаркет и 336 дрогери. Магнит выполнил редизайн 424 магазинов у дома и 214 магазинов дрогери. Таким образом, по состоянию на конец III кв. 2019 г. доля магазинов, прошедших обновление, выросла до 48%. Трансформация магазинов продолжится, но толку от этого пока нет, трафик не увеличивается! Оптовая выручка выросла на 9,1% и составила 9,6 млрд руб. за счёт дистрибуции фармацевтических товаров. Также дополнительный вклад в выручку пришёлся на НДС, который в свою очередь привёл к росту цен на товары.

Чистая прибыль сократилась на 57,3% по сравнению с аналогичным периодом 2018 г. – до 3,3 млрд руб. На падение прибыли оказали негативное влияние, рост чистых финансовых расходов на 81,5% по сравнению с аналогичным кварталом прошлого года и увеличение налоговой базы. Налог на прибыль за июль – сентябрь составил 1,5 млрд руб., эффективная налоговая ставка увеличилась с 21,4% до 31,8%.

В связи с вышеперечисленным, можно сделать вывод, что Магнит остаётся под давлением, как и вся отрасль в целом на фоне снижения реальных доходов населения и замедления инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели. Дополнительная нагрузка в виде программы реновации сохраняется, компания пытается оптимизировать ряд затрат, в частности, снижение расходов на логистику и рост производительности в распределительных центрах. Продолжаем следить за результатами ритейлера, трансформация – это длительный процесс, только никаких иллюзий! #Магнит #MGNT

@finrangecom

Общая выручка по итогам отчётного периода выросла на 10,5% по сравнению с аналогичным периодом прошлого года – до 342,6 млрд руб. Розничная выручка увеличилась на 9,1% - до 333 млрд руб. на фоне открытия новых магазинов, несмотря на снижение LFL продаж до -0,7% и замедление трафика до 2,8% в III кв. 2019 г. LFL трафик продолжает снижаться на фоне сокращения количества посещений магазинов покупателями, по словам менеджмента из-за холодной погоды – аналогичное заявление делали X5.

Ритейл открыл 613 магазинов, из них 276 у дома, 1 супермаркет и 336 дрогери. Магнит выполнил редизайн 424 магазинов у дома и 214 магазинов дрогери. Таким образом, по состоянию на конец III кв. 2019 г. доля магазинов, прошедших обновление, выросла до 48%. Трансформация магазинов продолжится, но толку от этого пока нет, трафик не увеличивается! Оптовая выручка выросла на 9,1% и составила 9,6 млрд руб. за счёт дистрибуции фармацевтических товаров. Также дополнительный вклад в выручку пришёлся на НДС, который в свою очередь привёл к росту цен на товары.

Чистая прибыль сократилась на 57,3% по сравнению с аналогичным периодом 2018 г. – до 3,3 млрд руб. На падение прибыли оказали негативное влияние, рост чистых финансовых расходов на 81,5% по сравнению с аналогичным кварталом прошлого года и увеличение налоговой базы. Налог на прибыль за июль – сентябрь составил 1,5 млрд руб., эффективная налоговая ставка увеличилась с 21,4% до 31,8%.

В связи с вышеперечисленным, можно сделать вывод, что Магнит остаётся под давлением, как и вся отрасль в целом на фоне снижения реальных доходов населения и замедления инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели. Дополнительная нагрузка в виде программы реновации сохраняется, компания пытается оптимизировать ряд затрат, в частности, снижение расходов на логистику и рост производительности в распределительных центрах. Продолжаем следить за результатами ритейлера, трансформация – это длительный процесс, только никаких иллюзий! #Магнит #MGNT

@finrangecom

{kind=link}

НОВАТЭК опубликовал финансовые результаты за III кв. 2019 г. по МСФО.

Выручка компании снизилась на 14% по сравнению с аналогичным периодом прошлого года – до 189,1 млрд руб. Отрицательная динамика показателя обусловлена снижением цен на углеводородное сырье на мировых рынках в текущем квартале и укрпелении рубля в очётном периоде. Компенсировать снижение, в значительной степени, удалось с помощью роста объемов реализации природного газа с запуском производства СПГ на второй и третьей очередях завода “Ямала СПГ”.

Чистая прибыль Новатэка за июль - сентябрь составила 369,9 млрд руб, что на 87,6% больше по сравнению с III кв. 2018 г. Рост обусловлен признанием в марте 2019 г. прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб., а также признание в отчетном периоде неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

НОВАТЭК отчитался нейтрально, продажи продемонстрировали рост, как на внутреннем, так и на международном рынках, но выручка компании упала, чему поспособствовала низкая цена на углеводороды. Также негативным фактором можно считать повышение капитальных затрат, что обусловлено сохранением масштабной инвестиционной программы компании. Но, эти вложения “стоят свечь”!

Проведение геологоразведочных работ и дальнейшая разработка месторождений позволит увеличить добычу, а запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании. #НОВАТЭК #NVTK

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка компании снизилась на 14% по сравнению с аналогичным периодом прошлого года – до 189,1 млрд руб. Отрицательная динамика показателя обусловлена снижением цен на углеводородное сырье на мировых рынках в текущем квартале и укрпелении рубля в очётном периоде. Компенсировать снижение, в значительной степени, удалось с помощью роста объемов реализации природного газа с запуском производства СПГ на второй и третьей очередях завода “Ямала СПГ”.

Чистая прибыль Новатэка за июль - сентябрь составила 369,9 млрд руб, что на 87,6% больше по сравнению с III кв. 2018 г. Рост обусловлен признанием в марте 2019 г. прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб., а также признание в отчетном периоде неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

НОВАТЭК отчитался нейтрально, продажи продемонстрировали рост, как на внутреннем, так и на международном рынках, но выручка компании упала, чему поспособствовала низкая цена на углеводороды. Также негативным фактором можно считать повышение капитальных затрат, что обусловлено сохранением масштабной инвестиционной программы компании. Но, эти вложения “стоят свечь”!

Проведение геологоразведочных работ и дальнейшая разработка месторождений позволит увеличить добычу, а запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании. #НОВАТЭК #NVTK

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

Энел Россия опубликовала финансовые результаты за 9 мес. 2019 г. по МСФО.

Выручка осталась почти на прежнем уровне, увеличилась незначительно на 0,3% по сравнению с аналогичным периодом прошлого года - до 52,7 млрд руб. на фоне снижения производства электроэнергии и роста цен на неё.

Показатель EBITDA вырос на 13,8% - до 13 млрд руб. за счёт отмены с 2019 г. налога на движимое имущество, а также пересмотра резервов и части обязательств по расходам на персонал, относящихся к Рефтинской ГРЭС. Но если смотреть на операционную прибыль, то год к году она упала на 81% - до 1,5 млрд руб. из-за убытка от обесценения активов, предназначенных для продажи. Таким образом, Энел Россия получила чистый убыток в размере 27 млн руб., против прибыли 4,9 млрд руб. годом ранее.

Компания в октябре погасила займы в 12 млрд руб. за счет денежных средств от продажи Рефтинской ГРЭС. Но чистый долг всё равно увеличился на 1,5 млрд руб. относительно начала 2019 г. – до 20,9 млрд руб.

Наше мнение остаётся прежним, набирать позицию стоит в конце 2021 г. — перед запуском ветряков, а до тех пор, про данную историю можно забыть. После продажи Рефтинской ГРЭС, компания на операционном уровне будет демонстрировать нисходящую динамику финпоказателей до 2021 г., после чего будет разворот показателей по окончанию строительства ветрогенераторов. #ЭнелРоссия #ENRU

@finrangecom

Выручка осталась почти на прежнем уровне, увеличилась незначительно на 0,3% по сравнению с аналогичным периодом прошлого года - до 52,7 млрд руб. на фоне снижения производства электроэнергии и роста цен на неё.

Показатель EBITDA вырос на 13,8% - до 13 млрд руб. за счёт отмены с 2019 г. налога на движимое имущество, а также пересмотра резервов и части обязательств по расходам на персонал, относящихся к Рефтинской ГРЭС. Но если смотреть на операционную прибыль, то год к году она упала на 81% - до 1,5 млрд руб. из-за убытка от обесценения активов, предназначенных для продажи. Таким образом, Энел Россия получила чистый убыток в размере 27 млн руб., против прибыли 4,9 млрд руб. годом ранее.

Компания в октябре погасила займы в 12 млрд руб. за счет денежных средств от продажи Рефтинской ГРЭС. Но чистый долг всё равно увеличился на 1,5 млрд руб. относительно начала 2019 г. – до 20,9 млрд руб.

Наше мнение остаётся прежним, набирать позицию стоит в конце 2021 г. — перед запуском ветряков, а до тех пор, про данную историю можно забыть. После продажи Рефтинской ГРЭС, компания на операционном уровне будет демонстрировать нисходящую динамику финпоказателей до 2021 г., после чего будет разворот показателей по окончанию строительства ветрогенераторов. #ЭнелРоссия #ENRU

@finrangecom

{kind=link}

ММК: финансовые результаты за 9 мес. 2019 г. по МСФО.

Выручка ММК снизилась на 6,5% по отношению к аналогичному периоду 2018 г. – до $5,8 млрд. Операционная прибыль составила $1,08 млрд, сократившись на 25,3% по сравнению с показателем за 9 мес. 2018 г. Чистая прибыль за январь-сентябрь упала на 28,4% - до $610 млн.

Отрицательная динамика финпоказателей обусловлена снижением объемов реализации товарной продукции из-за проведения ремонтных работ на доменном, конвертерном и прокатном производствах, а также снижением цен на сталь. Дополнительное влияние на чистую прибыль оказала положительная динамика российского рубля.

ММК отчитался в рамках наших ожиданий, как и другие металлурги. Мы сохраняем мнение по поводу сталеваров, показатели группы будут снижаться, на фоне продолжающейся отрицательной динамики цен на сталь, на фоне ослабления спроса и укреплении рубля, что в свою очередь приведет к дальнейшему снижению дивидендов. #ММК #MAGN

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка ММК снизилась на 6,5% по отношению к аналогичному периоду 2018 г. – до $5,8 млрд. Операционная прибыль составила $1,08 млрд, сократившись на 25,3% по сравнению с показателем за 9 мес. 2018 г. Чистая прибыль за январь-сентябрь упала на 28,4% - до $610 млн.

Отрицательная динамика финпоказателей обусловлена снижением объемов реализации товарной продукции из-за проведения ремонтных работ на доменном, конвертерном и прокатном производствах, а также снижением цен на сталь. Дополнительное влияние на чистую прибыль оказала положительная динамика российского рубля.

ММК отчитался в рамках наших ожиданий, как и другие металлурги. Мы сохраняем мнение по поводу сталеваров, показатели группы будут снижаться, на фоне продолжающейся отрицательной динамики цен на сталь, на фоне ослабления спроса и укреплении рубля, что в свою очередь приведет к дальнейшему снижению дивидендов. #ММК #MAGN

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

Сегодня российский фондовый рынок был закрыт, в связи праздником «День народного единства», но на международных площадках шли активные торги. Международные рынки торгуются в основном в зелёной зоне на фоне позитивных новостях о развитии внешнеторговых отношений США и Китая.

Завтра ждём роста индекса московской биржи, возможно, откроемся гэпом вверх. Дополнительным драйвером выступят растущие цены на нефть.

Как думаете, сможем преодолеть 3000 пунктов до конца этой недели? #опрос

@finrangecom

Завтра ждём роста индекса московской биржи, возможно, откроемся гэпом вверх. Дополнительным драйвером выступят растущие цены на нефть.

Как думаете, сможем преодолеть 3000 пунктов до конца этой недели? #опрос

@finrangecom

{kind=link}

📅Корпоративный календарь на неделю от Finrange.

🎉Длинные выходные не прошли зря, мы наконец-то закончили календарь событий, теперь вы можете заходить к нам на портал и смотреть корпоративные события на несколько месяцев вперёд в любое время!!!

P.S.: Если вам не сложно, то поделитесь им с друзьями и с людьми, которым он может быть полезен😃 Заранее спасибо🙏🏻 #Календарь #Портал

@finrangecom

🎉Длинные выходные не прошли зря, мы наконец-то закончили календарь событий, теперь вы можете заходить к нам на портал и смотреть корпоративные события на несколько месяцев вперёд в любое время!!!

P.S.: Если вам не сложно, то поделитесь им с друзьями и с людьми, которым он может быть полезен😃 Заранее спасибо🙏🏻 #Календарь #Портал

@finrangecom

{kind=link}