Forwarded from БонДовик

Второй аукцион Минфина по продаже длинной бумаги оказался ещё хуже. Не спасла даже существенная премия в ущерб себе (Минфину). Спрос составил всего 13.8 млрд из предложенных 15 млрд руб. При этом разместили всего 11.5 млрд руб. Почему так произошло? Нет смысла покупать долгосрочные ОФЗ, когда вероятность снижения ставки ЦБ в июне угасла окончательно, а внешние шоки никуда не делись. Плюс отсутствуют иностранные инвесторы - больше некому спекулятивно перепродавать. Горячие деньги собрали чемоданы в апреле и в начале мая. Остальные просто сидят и не двигаются - страшно. В тоже время сидят и не двигаются тоже хорошо - мы не получаем удар по рублю, вы спокойно собирайтесь в отпуска и отдыхайте по текущему курсу рубля. Вместе с тем, как говорят коллеги по акциям, с рынка вывели колоссальное иностранное бабло, особенно пострадали акции Сбербанка 🕯... там был ужас.

Так что ещё раз среднесрочно: укрепления рубля не видно, депозиты не упадут (хорошо), ипотека не подешевеет, обещание властей останутся оптимистичными, население может готовить деньги для олигархов (крымский мост - это только начало). @bondovik

#ставка #взгляд

Так что ещё раз среднесрочно: укрепления рубля не видно, депозиты не упадут (хорошо), ипотека не подешевеет, обещание властей останутся оптимистичными, население может готовить деньги для олигархов (крымский мост - это только начало). @bondovik

#ставка #взгляд

Forwarded from БонДовик

Риски ускорения инфляции в России повышаются в следующем году. Появилась информация, что правительство решило повысить акцизы на бензин и дизтопливо с января 2019-го на 44%. Эти меры являются отложенными, так как с целью регулирования оптовых и розничных цен было принято решение не повышать их с июля нынешнего года, когда мы наблюдали резкий скачет стоимости топлива. Чиновники обещают сдержать рост цен на внутреннем рынке через различные механизмы: я думаю речь идёт о повышении экспортной пошлины на нефтепродукты и об отрицательном акцизе. Таким образом, в следующем году придётся пережить повышение НДС, отложенную реакцию в виде девальвации рубля (я не верю в сильную национальную валюту до конца года) и возможно нас ожидает плохой урожай = некоторое давление на цены. Сбербанк в рамках стратегии бизнеса уже официально пересмотрел прогноз относительно ставки ЦБ (сейчас 7.25%) до 7.5% на начало 2019-го. Я пока не сохраняю траекторию ставки (7.25%): все зависит от типа дальнейших санкций США, и какие меры буду использованы для достижения очередного экономического роста, согласно «майскому указу» нашего президента.

#инфляция #ставка #цб

@bondovik

#инфляция #ставка #цб

@bondovik

Forwarded from БонДовик

Укрепление рубля на 5% с минимумов сентября. Повышение стоимости российской валюты происходит пока в рамках ожиданий. Мы ушли из активного девальвационного тренда и сейчас находимся в режиме стабилизации без факторов, способствующих падению доллара ниже отметки 65. Я думаю препятствующим диапазоном укрепления рубля является 65.5-66.5, пройти который мне не представляется возможным. До этого значения крупные инвесторы могут активно разгружать свои портфели через фиксацию прибыли. Плюс восстановился поток экспортёров, покупающих рубль с целью предстоящих налоговых выплат в бюджет. Хотя Эльвира Набиуллина сказала, что никто не придерживает валютную выручку, все таки в момент обесценения нацвалюты их поддержка не ощущалась. Так что отчасти мы можем видеть отложенный эффект. Также если вы помните, на канале я писал о серьёзном перекосе ликвидности в банковском секторе, когда проще было занять рубли в Банке России или у других игроков вместо продажи долларов (все хотели заработать на падении рубля), сейчас ситуация выплавляется и таких трендов не видно. Следует признать, жесткая риторика ЦБ в пресс-релизе по ставке и её косметический рост дали свои плоды. Пока живем. Рубль сейчас ниже 67.

#валюта #ставка #прогноз

@bondovik

#валюта #ставка #прогноз

@bondovik

Forwarded from БонДовик

Рубль временно восстановил корреляцию с нефтью. Поскольку Банк России больше не покупает доллар в рамках бюджетного правила в интересах Минфина, зависимость рубля от конъюнктуры сектора углеводородов усилилась. Инвесторы стараются загнать доллара ниже 66 рублей и попытки, на мой взгляд, будут реализованы. Я все еще сохраняю рекомендацию не покупать доллар, движение которого пока согласуется с моим прогнозом. Тем не менее он достигает необходимых уровней 65-65.5, что может стать важной точкой разворота или дальнейшего движения вниз. Пока по рублю я смотрю более позитивно, поскольку впереди крупные налоговые выплаты в российский бюджет, когда экспортеры конвертируют валютную выручку в рубли. Хотя основная часть уже продана, поэтому «налоговый эффект» выглядит ограниченным. Вместе с тем в среду американский регулятор должен принять решение по ставке, и обновить прогноз по темпам повышения процентных условий в дальнейшем. Я не исключаю, что итоги заседания могут вызвать дальнейший спрос на риск и облигации развивающихся стран, куда входит Россия. На мой взгляд, сюрпризов от денежных властей США не последует.

#рубль #нефть #прогноз #ставка

@bondovik

#рубль #нефть #прогноз #ставка

@bondovik

Forwarded from БонДовик

Только что вышли «минутки» с последнего заседания ФРС по ставке. Из интересного ребята отметили, что немного переживают относительно времени повышения ставки. Также они готовы убрать из документа «дальнейший постепенный рост ставки» и ориентировать на траекторию повышения ставки в зависимости от поступающих экономических данных. Одним словом, я так понимаю, они хотят быть более гибкими на следущий год, учитывая такие разногласия в торговых отношениях США и Китая, которые могут подорвать экономический рост. Мини резюме: хорошие новости для рубля. А все самое интересное в выходные, когда услышим предметный разговор президента США и Китая.

#рубль #ставка

#рубль #ставка

Forwarded from ФИНАНСОВЫЕ ДУМКИ

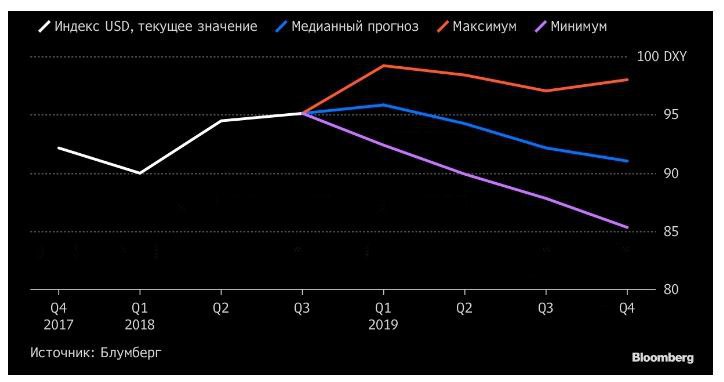

Не перестаю удивляться прогнозам аналитиков из ведущих инвестдомов. Опять есть консенсус на следующий год, что доллар будет снижаться на глобальном валютном рынке (см.график ниже). В конце прошлого года ждали, что бакс будет падать в 2018 году, а он взял да и вырос. Теперь они опять ждут его ослабления уже в 2019 году. И обосновывается это будущим замедлением американской экономики и завершением цикла повышения ставки. Да, скорее всего так будет, но это вовсе не означает, что в других странах мира вдруг начнется сильный подъем и капиталы побегут из США. Уже писал ранее (https://t.iss.one/MarketDumki/824), что даже если ФРС и не повысит ни разу ставку в 2019 году, то принципиально это не изменит расклад для доллара. Нынешние ставки и так делают доллар самым привлекательным среди валют G10. И что с того, что вроде как глава ЕЦБ пообещал поднять ставку в конце 2019 года. Во-первых, обещать не значит жениться. А во-вторых, даже если поднимет, ставка всего лишь навсего станет нулевой. И что вложения в евро станут привлекательными? Занять баксы под 3% и вложить в евро под ноль? Смешно просто.

А если еще вспомнить про размер балансов двух главных центробанков мира? Неоднократно в этом году писал про сокращение баланса ФРС (https://t.iss.one/MarketDumki/820) и почему это так важно для понимания того, что происходит на мировых финансовых рынках. А баланс то ЕЦБ вообще неизвестно, когда начнет сокращаться. Есть подозрения у меня, что никогда. В общем, глядя на консенсус аналитиков, не удивлюсь, если индекс доллара в следующем году поднимется выше 100 пунктов и даже перебьет максимум 2016 года на уровне 103.5. @marketdumki

#доллар #евро #прогноз_аналитиков #ФРС #ЕЦБ #ставка

А если еще вспомнить про размер балансов двух главных центробанков мира? Неоднократно в этом году писал про сокращение баланса ФРС (https://t.iss.one/MarketDumki/820) и почему это так важно для понимания того, что происходит на мировых финансовых рынках. А баланс то ЕЦБ вообще неизвестно, когда начнет сокращаться. Есть подозрения у меня, что никогда. В общем, глядя на консенсус аналитиков, не удивлюсь, если индекс доллара в следующем году поднимется выше 100 пунктов и даже перебьет максимум 2016 года на уровне 103.5. @marketdumki

#доллар #евро #прогноз_аналитиков #ФРС #ЕЦБ #ставка

{kind=link}

Forwarded from ФИНАСКОП

"Отгадайка"

Сегодня состоится заседание ЦБ РФ, на котором будет решаться вопрос об уровне процентной ставки.

Мнение опрошенных аналитиков разделилось примерно 50/50, т.е одни считают, что ставка будет повышена на 0.25%, другие прогнозируют, что все останется без изменения. И это плохо! Если исходить из того, что эксперты принимающие участие в опросе являются профессионалами своего дела и их мнения расходятся в диаметрально противоположные стороны, то что может понять в этом процессе менее подготовленный субъект экономических отношений? Вопрос риторический.

Из этого следует, что ЦБ РФ так аргументирует свою монетарную политику, что даже половина проф сообщества понять ее не способна. И что в этом хорошего???🤷♂️ Ведь действия регулятора должны быть такими, которые были бы прозрачны для всех заинтересованных лиц, а у нас получается некая игра с рынком в "отгадайку". @finascop

#ЦБРФ #ставка #прогнозы

Сегодня состоится заседание ЦБ РФ, на котором будет решаться вопрос об уровне процентной ставки.

Мнение опрошенных аналитиков разделилось примерно 50/50, т.е одни считают, что ставка будет повышена на 0.25%, другие прогнозируют, что все останется без изменения. И это плохо! Если исходить из того, что эксперты принимающие участие в опросе являются профессионалами своего дела и их мнения расходятся в диаметрально противоположные стороны, то что может понять в этом процессе менее подготовленный субъект экономических отношений? Вопрос риторический.

Из этого следует, что ЦБ РФ так аргументирует свою монетарную политику, что даже половина проф сообщества понять ее не способна. И что в этом хорошего???🤷♂️ Ведь действия регулятора должны быть такими, которые были бы прозрачны для всех заинтересованных лиц, а у нас получается некая игра с рынком в "отгадайку". @finascop

#ЦБРФ #ставка #прогнозы

Forwarded from БонДовик

ОФЗ сейчас отреагировали ценовым ростом на позитивные сигналы регулятора по снижению ключевой ставки: «ЦБ РФ может перейти к смягчению денежно-кредитной политики (ДКП) уже в 2019 году (5-5.5% на конец года), если ситуация с инфляцией будет развиваться в рамках прогноза, сообщил заместитель директора департамента денежно-кредитной политики ЦБ РФ Андрей Липин на конференции по совершенствованию банковского регулирования в Тюмени». Интерфакс.

#новости #офз #ставка #цбрф

#новости #офз #ставка #цбрф

Forwarded from БонДовик

Коротко по заседанию ЦБ РФ. Регулятор сохранил ключевую ставку в размере 7.75% годовых, что соответствует ожиданиям большинства специалистов. По сравнению с февральской встречей были понижены краткосрочные проинфляционные риски и смещен диапазон инфляции на конец года с 5-5.5% до 4.7-5.2%. Также денежные власти отметили, что вклад повышения НДС в большей степени реализовался в потребительских ценах, далее ожидается незначительное отложенное влияние. Пик инфляции произойдет в апреле текущего года, а давление на цены со стороны потребительского спроса остается незначительным. Одним словом, экономическая ситуация в стране находится на таком уровне, что реальный сектор никак не повлияет на повышение инфляционных ожиданий за счет сохранения умеренно-жесткой денежно-кредитной политики. Банк России готов перейти к снижению ключевой ставке в 2019 году, при этом не указал конкретные сроки. Скорее всего ЦБ РФ будет ориентироваться помимо внутренних факторов на внешние, так как они, как и многие другие центральные банки озабочены замедлением мировой экономки – этот фактор раньше не был подчеркнут в пресс-релизе. Санкции также в поле наблюдения, но на них упор не делает. Заседание получилось мягким и ожидаемым. В настоящий момент ОФЗ полностью отыграли это решение, дальнейшая динамика будет зависеть уже от глобального аппетита на горизонте 1-2 месяцев.

#ставка #цб #облигации

#ставка #цб #облигации

Forwarded from БонДовик

Первый зампред Банка России Ксения Юдаева на международной конференции ВШЭ сообщила, что не видит существенных инфляционных рисков, в фокусе геополитика и глобальное замедление. Ранее регулятор опасался ускорения инфляции, особенно вторичного эффекта, однако риски не реализовались, что говорит в пользу мягкой позиции относительно перспектив в ДКП. Кроме того, ситуация в экономике не является драйвером для инфляции, но сектор потребительского кредитования и высокая долговая нагрузка тревожит денежных властей. В общем ее посыл во многом корреспондируется с содержанием пресс-релиза Банка России с последнего заседания и наводит в очередной раз на мысль, что на ближайшем заседании в апреле ключевая ставка останется на прежнем уровне. При этом ненужно глубоко анализировать макроэкономику, поскольку рынок облигаций не закладывает перемены в процентных ставках. Короткие ОФЗ практически не изменились или выросли в доходности с начала марта, среднесрочные бумаги подорожали в стоимости за аналогичный период, а длинные выпуски в боковике. Таким образом, сохраняю рекомендацию, что перспективы снижения ставки будут закладываться через ОФЗ не раньше начала мая, то есть на горизонте 1-2 месяцев от последнего заседания в марте в отсутствии внешних шоков. Также можете почитать пришлое резюме пресс-релиза ЦБ.

#ставка #цб #настроения #офз

#ставка #цб #настроения #офз

Forwarded from БонДовик

Первый зампред Банка России Ксения Юдаева на международной конференции ВШЭ сообщила, что не видит существенных инфляционных рисков, в фокусе геополитика и глобальное замедление. Ранее регулятор опасался ускорения инфляции, особенно вторичного эффекта, однако риски не реализовались, что говорит в пользу мягкой позиции относительно перспектив в ДКП. Кроме того, ситуация в экономике не является драйвером для инфляции, но сектор потребительского кредитования и высокая долговая нагрузка тревожит денежных властей. В общем ее посыл во многом корреспондируется с содержанием пресс-релиза Банка России с последнего заседания и наводит в очередной раз на мысль, что на ближайшем заседании в апреле ключевая ставка останется на прежнем уровне. При этом ненужно глубоко анализировать макроэкономику, поскольку рынок облигаций не закладывает перемены в процентных ставках. Короткие ОФЗ практически не изменились или выросли в доходности с начала марта, среднесрочные бумаги подорожали в стоимости за аналогичный период, а длинные выпуски в боковике. Таким образом, сохраняю рекомендацию, что перспективы снижения ставки будут закладываться через ОФЗ не раньше начала мая, то есть на горизонте 1-2 месяцев от последнего заседания в марте в отсутствии внешних шоков. Также можете почитать пришлое резюме пресс-релиза ЦБ.

#ставка #цб #настроения #офз

#ставка #цб #настроения #офз

Forwarded from БонДовик

Заседание ЦБ по ставке: коротко о главном:

• инфляция оказалась ещё ниже прогноза ЦБ

• чуток выросли инфляционные ожидания населения

• цели по инфляции на середину 2020 года сохранились - 4%

• добавили возможное снижение ставки во 2-3 кварталах текущего года

Больше ничего интересного кроме последнего фактора. Впрочем инвесторы и так делали ставку на процентные послабления начиная со второго полугодия, о чем я также писал выше.

Думаю, что переоценка кривой ОФЗ начнётся с середины мая в лучшем случае, здесь я свой прогноз тоже не меняю.

#цб #ставка

• инфляция оказалась ещё ниже прогноза ЦБ

• чуток выросли инфляционные ожидания населения

• цели по инфляции на середину 2020 года сохранились - 4%

• добавили возможное снижение ставки во 2-3 кварталах текущего года

Больше ничего интересного кроме последнего фактора. Впрочем инвесторы и так делали ставку на процентные послабления начиная со второго полугодия, о чем я также писал выше.

Думаю, что переоценка кривой ОФЗ начнётся с середины мая в лучшем случае, здесь я свой прогноз тоже не меняю.

#цб #ставка

Forwarded from БонДовик

#цбрф #ставка #макроэкономика

Через 4 дня и 7 часов состоится заседание Банка России по ключевой ставке. Если вы следите относительно внимательно за каналом, то могли уже сделать четыре макро-вывода, которые будут сопутствовать решению:

• в России текущие и ожидаемые на горизонте 3-6 месяцев темпы ускорения инфляции остаются низкие. Я бы отдал этому фактору 50% влияния. И уже неважно, какие реальные цены на прилавках. Не забывайте, главное правило инвесторов - нам важны «ожидания».

• США не так слаба, как прогнозировалось с начала года всеми профильными экономистами и специалистами, любящих сводить множество межотраслевых индикаторов, которые указывали на конец света, как оказалось, пока рано. Более сильная экономика, чем ожидалось - это будущие разговоры о долларовой ставке (в лучшем случае о неизменности на Х горизонте), а значит умеренность в ДКП ЕМ.

• ЕМ страны начало потихоньку трясти по разным причинам, в том числе политическим - специалисты ещё больше боятся волатильности и оттока капитала + торговые отношения США и Китая останутся на повестке СМИ, как минимум ещё один год.

Что по факту? Я уже писал свои мысли 28 ноября, оставлю ниже ссылки. Но ещё раз повторюсь, неважно какое будет техническое решение, важны ожидания будущей мягкости ЦБ РФ, они, по моему мнению, сохранятся.

https://t.iss.one/bondovik/2614

https://t.iss.one/bondovik/2615

Через 4 дня и 7 часов состоится заседание Банка России по ключевой ставке. Если вы следите относительно внимательно за каналом, то могли уже сделать четыре макро-вывода, которые будут сопутствовать решению:

• в России текущие и ожидаемые на горизонте 3-6 месяцев темпы ускорения инфляции остаются низкие. Я бы отдал этому фактору 50% влияния. И уже неважно, какие реальные цены на прилавках. Не забывайте, главное правило инвесторов - нам важны «ожидания».

• США не так слаба, как прогнозировалось с начала года всеми профильными экономистами и специалистами, любящих сводить множество межотраслевых индикаторов, которые указывали на конец света, как оказалось, пока рано. Более сильная экономика, чем ожидалось - это будущие разговоры о долларовой ставке (в лучшем случае о неизменности на Х горизонте), а значит умеренность в ДКП ЕМ.

• ЕМ страны начало потихоньку трясти по разным причинам, в том числе политическим - специалисты ещё больше боятся волатильности и оттока капитала + торговые отношения США и Китая останутся на повестке СМИ, как минимум ещё один год.

Что по факту? Я уже писал свои мысли 28 ноября, оставлю ниже ссылки. Но ещё раз повторюсь, неважно какое будет техническое решение, важны ожидания будущей мягкости ЦБ РФ, они, по моему мнению, сохранятся.

https://t.iss.one/bondovik/2614

https://t.iss.one/bondovik/2615

Forwarded from БонДовик

#цб #ставка #прогноз

Часть 1. Не год публичных макроэкономистов. Именно так я хотел бы начать вступление относительно небольшого комментария по итогам заседания Банка России. По моему мнению, это один из самых ложных уходящих годов по ожиданию и прогнозу уровня российской ключевой ставки. Это также касается в большей степени ЦБ РФ, который задаёт основной тон внутреннему рынку и оценкам других специалистов. Чтобы не быть голословным, прочитайте пресс-релиз прошлой пятницы и годовой давности.

Регулятор публично не смог предсказать с целым отрядом, я бы даже сказал легионом специалистов, трудящихся в профильных экономических департаментах: показатель инфляции в России (ошибка составила более 2 пунктов), насколько окажется слабый внутренний спрос в России, не смог оценить влияние НДС на цены в стране (по сути именно с этого начались продажи в ОФЗ), лично я не помню, чтобы кто-то заикнулся просто о гиблом состоянии мировой экономики в таком ключе, что развивающиеся страны в дальнейшем массово начнут снижать ставки (ЦБ РФ этого не сказал в пресс-релизе и в ДКП от 2018, публичные макроэкономисты также).

Можно ли винить во всем ЦБ РФ? Конечно нет. Если мы говорим про инфляцию, я думаю это глубокая структурная проблема входящих оценочных данных, на которые ориентируются все специалисты. Легче ли нам инвесторам и реальному бизнесу от этого? Нет. Однако на глобальном уровне, по моему оценочному суждению, регулятор не дал качественный прогноз (публичные рыночные экономисты в апреле и мае вообще давали оценку - около 7.25-7.50). По сути весь скорректированный прогноз обеспечил снова ФРС США и его печатный станок, что ещё раз говорит о доминировании западного мира на действия других ЦБ. К чему я все это? Я бы не рекомендовал делать прогнозы на целый год, в этом нет никакого смысла.

Лично моё доверие к комментариям ЦБ давно исчезли, как обычного так и профессионального инвестора. Вся логика и тактика торговли в нынешней рыночной и экономической парадигме сводится «здесь и сейчас». Есть текущие ожидания - работаем одной тактикой. Промелькнут какие-либо риски - по-другому. Если торговать на среднесрочном горизонте (год), как в 2019, только через ожидания по динамике ставки ФРС, все остальное в большей степени (40%) вторично. На что лично я буду обращать внимание (фундаментально), опишу коротко в следующем посте - это скорее будет рыночный взгляд, чем «российская макроэкономика».

Часть 1. Не год публичных макроэкономистов. Именно так я хотел бы начать вступление относительно небольшого комментария по итогам заседания Банка России. По моему мнению, это один из самых ложных уходящих годов по ожиданию и прогнозу уровня российской ключевой ставки. Это также касается в большей степени ЦБ РФ, который задаёт основной тон внутреннему рынку и оценкам других специалистов. Чтобы не быть голословным, прочитайте пресс-релиз прошлой пятницы и годовой давности.

Регулятор публично не смог предсказать с целым отрядом, я бы даже сказал легионом специалистов, трудящихся в профильных экономических департаментах: показатель инфляции в России (ошибка составила более 2 пунктов), насколько окажется слабый внутренний спрос в России, не смог оценить влияние НДС на цены в стране (по сути именно с этого начались продажи в ОФЗ), лично я не помню, чтобы кто-то заикнулся просто о гиблом состоянии мировой экономики в таком ключе, что развивающиеся страны в дальнейшем массово начнут снижать ставки (ЦБ РФ этого не сказал в пресс-релизе и в ДКП от 2018, публичные макроэкономисты также).

Можно ли винить во всем ЦБ РФ? Конечно нет. Если мы говорим про инфляцию, я думаю это глубокая структурная проблема входящих оценочных данных, на которые ориентируются все специалисты. Легче ли нам инвесторам и реальному бизнесу от этого? Нет. Однако на глобальном уровне, по моему оценочному суждению, регулятор не дал качественный прогноз (публичные рыночные экономисты в апреле и мае вообще давали оценку - около 7.25-7.50). По сути весь скорректированный прогноз обеспечил снова ФРС США и его печатный станок, что ещё раз говорит о доминировании западного мира на действия других ЦБ. К чему я все это? Я бы не рекомендовал делать прогнозы на целый год, в этом нет никакого смысла.

Лично моё доверие к комментариям ЦБ давно исчезли, как обычного так и профессионального инвестора. Вся логика и тактика торговли в нынешней рыночной и экономической парадигме сводится «здесь и сейчас». Есть текущие ожидания - работаем одной тактикой. Промелькнут какие-либо риски - по-другому. Если торговать на среднесрочном горизонте (год), как в 2019, только через ожидания по динамике ставки ФРС, все остальное в большей степени (40%) вторично. На что лично я буду обращать внимание (фундаментально), опишу коротко в следующем посте - это скорее будет рыночный взгляд, чем «российская макроэкономика».

Forwarded from TruEcon

#Россия #экономика #БанкРоссии #инфляция #ставка

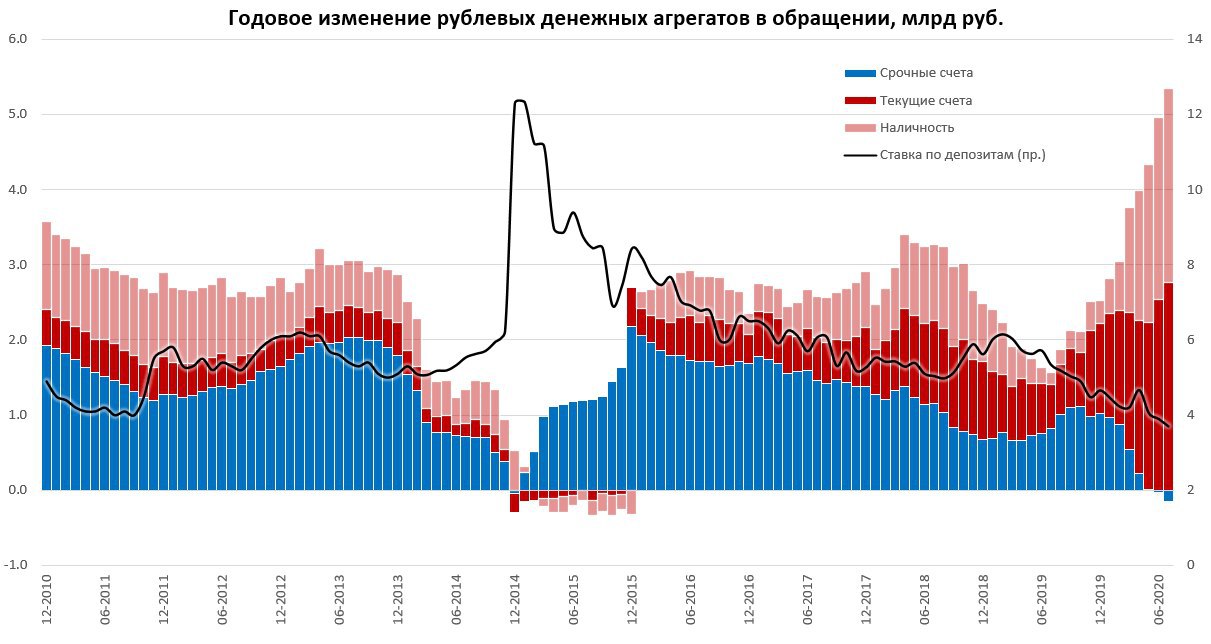

Рубль, ставка и уход "кэш" (2)

...Если смотреть на ситуацию с февраля – то за 5 месяцев наличные выросли на 2.17 трлн руб., текущие счета в банках – на 1.75 трлн руб., срочные депозиты сократились на 0.72 трлн руб. Фактически позиция в рублевом кэше выросла на 3.9 трлн рублей, а в рублевых депозитах снизилась на 0.7 трлн рублей. Годовая динамика еще веселее…рост наличных за год ~2.6 трлн руб., рост текущих счетов ~2.8 трлн руб. сокращение депозитов ~0.2 трлн. Означает ли это, что текущие ставки стали несущественным фактором для сбережений – отчасти да. Но здесь есть и влияние скорости снижения ставок, когда за короткий период происходит снижение ставок с 7-8% до 4-4.5%, восприятие доходности частично «обнуляется» и адаптация рынка к этой новой реальности может затянуться. В текущих условиях этот период несет определенные риски смещения в валюту, повторюсь - реализации этих рисков пока мы не видим.

Да, за последние 10 лет накопления в долларах сильно обогнали рубль, но за последние 5 лет ситуация обратна. Сейчас эта премия рублевого депозита около 4%... но резкое снижение ставок может вести к потере ощущения доходности и обнулению восприятия этой премии – это и есть основной риск для ДКП сейчас и главный ограничитель снижения ставки. И в этом плане мощный уход в условно беспроцентную ликвидность – это сигнал, который требует очень глубокой оценки ЦБ.

Проблема в том, что адекватно «препарировать» причины этой балансировки сложно, т.к. сразу несколько сильных факторов влияют на процесс: коронавирус и рост серой экономики, рост процентов по текущим/накопительным счетам, быстрое снижение ставки и потеря «ощущения» доходности – понимание роли последнего как раз основное для ДКП.

И хотя инфляция, очевидно, позволяет снизить ставку ниже 4%, но не понимая причин такой ребалансировки, вряд ли это можно делать сейчас…

@truecon

Рубль, ставка и уход "кэш" (2)

...Если смотреть на ситуацию с февраля – то за 5 месяцев наличные выросли на 2.17 трлн руб., текущие счета в банках – на 1.75 трлн руб., срочные депозиты сократились на 0.72 трлн руб. Фактически позиция в рублевом кэше выросла на 3.9 трлн рублей, а в рублевых депозитах снизилась на 0.7 трлн рублей. Годовая динамика еще веселее…рост наличных за год ~2.6 трлн руб., рост текущих счетов ~2.8 трлн руб. сокращение депозитов ~0.2 трлн. Означает ли это, что текущие ставки стали несущественным фактором для сбережений – отчасти да. Но здесь есть и влияние скорости снижения ставок, когда за короткий период происходит снижение ставок с 7-8% до 4-4.5%, восприятие доходности частично «обнуляется» и адаптация рынка к этой новой реальности может затянуться. В текущих условиях этот период несет определенные риски смещения в валюту, повторюсь - реализации этих рисков пока мы не видим.

Да, за последние 10 лет накопления в долларах сильно обогнали рубль, но за последние 5 лет ситуация обратна. Сейчас эта премия рублевого депозита около 4%... но резкое снижение ставок может вести к потере ощущения доходности и обнулению восприятия этой премии – это и есть основной риск для ДКП сейчас и главный ограничитель снижения ставки. И в этом плане мощный уход в условно беспроцентную ликвидность – это сигнал, который требует очень глубокой оценки ЦБ.

Проблема в том, что адекватно «препарировать» причины этой балансировки сложно, т.к. сразу несколько сильных факторов влияют на процесс: коронавирус и рост серой экономики, рост процентов по текущим/накопительным счетам, быстрое снижение ставки и потеря «ощущения» доходности – понимание роли последнего как раз основное для ДКП.

И хотя инфляция, очевидно, позволяет снизить ставку ниже 4%, но не понимая причин такой ребалансировки, вряд ли это можно делать сейчас…

@truecon

{kind=link}