Инфляция в США приближается к нулю, процентные ставки по корпоративным облигациям стабилизировались на уровне выше докризисного - в результате золото пока больше не растет. Для новых максимумов нужен рост инфляции и/или падение ставок по облигациям (если, например, ФРС увеличит программу их покупки).

Подробнее о ценообразовании на золото мы писали в этом посте

Подробнее о ценообразовании на золото мы писали в этом посте

{kind=link}

📱МТС: стабильность в период кризиса

МТС опубликовал умеренно-позитивные финансовые результаты по итогам 1 квартала 2020 года (в годовом выражении):

Выручка: +9%

Операционная прибыль: -2%

Чистая прибыль: на уровне прошлого года, 17,7 млрд рублей.

🔹Менеджмент пересмотрел прогнозы на 2020 год: ожидается сохранение выручки на уровне прошлого года или ее рост в пределах 3% и незначительное снижение прибыли. Показатели говорят об устойчивости бизнеса в период кризиса.

🔹Принятая в марте прошлого года дивидендная политика на период 2019-2021гг уже учитывает возможную волатильность и риски для бизнеса, поэтому менеджмент не планирует ее пересмотр. В базовом сценарии дивиденд по итогам 2020г составит 29 рублей на акцию - доходность к текущим ценам 8,7%.

🔹Акции МТС - это стабильная дивидендная история. Бизнес сохраняет высокую эффективность, дивидендная доходность и доходность свободного денежного потока лучше рынка, долговая нагрузка на среднем уровне.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

#МТС #MTSS #дивиденды #акции #отчетность

МТС опубликовал умеренно-позитивные финансовые результаты по итогам 1 квартала 2020 года (в годовом выражении):

Выручка: +9%

Операционная прибыль: -2%

Чистая прибыль: на уровне прошлого года, 17,7 млрд рублей.

🔹Менеджмент пересмотрел прогнозы на 2020 год: ожидается сохранение выручки на уровне прошлого года или ее рост в пределах 3% и незначительное снижение прибыли. Показатели говорят об устойчивости бизнеса в период кризиса.

🔹Принятая в марте прошлого года дивидендная политика на период 2019-2021гг уже учитывает возможную волатильность и риски для бизнеса, поэтому менеджмент не планирует ее пересмотр. В базовом сценарии дивиденд по итогам 2020г составит 29 рублей на акцию - доходность к текущим ценам 8,7%.

🔹Акции МТС - это стабильная дивидендная история. Бизнес сохраняет высокую эффективность, дивидендная доходность и доходность свободного денежного потока лучше рынка, долговая нагрузка на среднем уровне.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

#МТС #MTSS #дивиденды #акции #отчетность

{kind=link}

🛍 Динамика сопоставимых продаж российских ритейлеров

Практически все крупные российские розничные ритейлеры в 1 квартале 2020 года показали рост сопоставимых продаж.

🔺Лидером увеличения показателя стал М.Видео (+13,5%). Продажи компании выросли на фоне существенного роста спроса на ноутбуки и мобильные устройства в марте из-за подготовки к переходу на удалённую работу и онлайн-обучение.

🔺Лидером среди продуктового ритейла стал Магнит (+7,8%), впервые обогнав по показателю своего главного конкурента X5 (+5,7%).

В целом розничные продажи поддержал временный рост внутреннего спроса, который уже во 2 квартале начнет снижение вместе с началом периода постепенного снятия карантинных ограничений.

Практически все крупные российские розничные ритейлеры в 1 квартале 2020 года показали рост сопоставимых продаж.

🔺Лидером увеличения показателя стал М.Видео (+13,5%). Продажи компании выросли на фоне существенного роста спроса на ноутбуки и мобильные устройства в марте из-за подготовки к переходу на удалённую работу и онлайн-обучение.

🔺Лидером среди продуктового ритейла стал Магнит (+7,8%), впервые обогнав по показателю своего главного конкурента X5 (+5,7%).

В целом розничные продажи поддержал временный рост внутреннего спроса, который уже во 2 квартале начнет снижение вместе с началом периода постепенного снятия карантинных ограничений.

{kind=link}

🔌 ОГК-2 и Мосэнерго - дивиденды также в размере 50% от прибыли

Вслед за ТГК-1 на заявленный уровень выплат перешли ОГК-2 и Мосэнерго.

💰ОГК-2 - рост дивидендов в 1,5 раза

Совет директоров рекомендовал выплатить дивиденды за 2019 год в размере 0,0544 рублей на акцию - доходность 8,2%. Дата закрытия реестра: 10 июля.

▪️ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и сохранить высокие дивиденды в будущем.

▪️По итогам 1 квартала прибыль ОГК-2 выросла на 27% до 7,9 млрд рублей. В базовом сценарии рост показателя на 20% по итогам 2020 года приведет к росту дивидендов до 0,065 рублей на акцию - доходность 9,5% к текущей цене.

📈Акции сегодня +3%

💰Мосэнерго - снижение дивидендов продолжится

Совет директоров рекомендовал выплатить дивиденды за 2019 год в размере 0,12075 рублей на акцию - доходность 6%. Дата закрытия реестра: 8 июля.

▪️С 2019 года у компании снижается выручка от реализации мощности по ДПМ. Выручка по итогам года сократилась на 5%, прибыль упала в 2,2 раза в основном из-за возникновения убытка от переоценки основных средств в 4 квартале.

▪️Несмотря на переход на новую базу расчета от МСФО и увеличение коэффициента выплат, дивиденды Мосэнерго снизились на 43% г/г. Дальнейшее снижение платы за мощность ухудшит будущие результаты компании.

📈Акции сегодня +0,4%

👉 ОГК-2 в сервисе Дивиденды

👉 Мосэнерго в сервисе Дивиденды

👉 ТГК-1 в сервисе Дивиденды

#ОГК2 #Мосэнерго #OGKB #MSNG #дивиденды

Вслед за ТГК-1 на заявленный уровень выплат перешли ОГК-2 и Мосэнерго.

💰ОГК-2 - рост дивидендов в 1,5 раза

Совет директоров рекомендовал выплатить дивиденды за 2019 год в размере 0,0544 рублей на акцию - доходность 8,2%. Дата закрытия реестра: 10 июля.

▪️ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и сохранить высокие дивиденды в будущем.

▪️По итогам 1 квартала прибыль ОГК-2 выросла на 27% до 7,9 млрд рублей. В базовом сценарии рост показателя на 20% по итогам 2020 года приведет к росту дивидендов до 0,065 рублей на акцию - доходность 9,5% к текущей цене.

📈Акции сегодня +3%

💰Мосэнерго - снижение дивидендов продолжится

Совет директоров рекомендовал выплатить дивиденды за 2019 год в размере 0,12075 рублей на акцию - доходность 6%. Дата закрытия реестра: 8 июля.

▪️С 2019 года у компании снижается выручка от реализации мощности по ДПМ. Выручка по итогам года сократилась на 5%, прибыль упала в 2,2 раза в основном из-за возникновения убытка от переоценки основных средств в 4 квартале.

▪️Несмотря на переход на новую базу расчета от МСФО и увеличение коэффициента выплат, дивиденды Мосэнерго снизились на 43% г/г. Дальнейшее снижение платы за мощность ухудшит будущие результаты компании.

📈Акции сегодня +0,4%

👉 ОГК-2 в сервисе Дивиденды

👉 Мосэнерго в сервисе Дивиденды

👉 ТГК-1 в сервисе Дивиденды

#ОГК2 #Мосэнерго #OGKB #MSNG #дивиденды

{kind=link}

КАК ПОТЕРЯТЬ ДЕНЬГИ НА ИНВЕСТИЦИЯХ В САМЫЙ ЛУЧШИЙ ФОНД

Самым успешным инвестиционным фондом с 2000 по 2010 годы был CGM Focus Fund (CGMFX). Его среднегодовая доходность составила 18% годовых против почти нулевой (0.69%) доходности индекса S&P500. В общем, вы могли бы увеличить свой капитал в 5 раз в долларах за 10 лет и это несмотря на лопнувший пузырь доткомов в 2000 году и Великую Рецессию 2008 года.

Это великолепная доходность, но согласно модели компании Morningstar, средний инвестор фонда фактически терял 11% в год (и в некоторые моменты даже больше - до 16% годовых). Это не опечатка: фонд рос с темпом 18% годовых, но его средний инвестор потерял 11% годовых.

Всё потому, что инвесторы вели себя... как люди. Они пытались определить время покупки и продажи. Например, огромные деньги пришли в фонд в 2007 году после бурного роста... чтобы испытать падение на 48% в следующем году. В начале 2009 года, на минимумах рынка, фонд испытал крупнейший отток инвесторов.

Инвесторы принимали эмоциональные решения, основываясь на недавних событиях, неоднократно меняя свою позицию, и, как это обычно бывает в таких случаях, в самое неподходящее время.

Похоже, что то подобное происходит и сейчас в фондах, инвестирующих в золото.

По оценкам «Денег», основанным на данных Investfunds, за первые четыре месяца частные инвесторы вложили в фонды этой категории 3,6 млрд руб., что в пять раз больше подобных инвестиций за весь 2019 год. Коммерсант Деньги, 28 мая 2020 года.

Вывод, который можно сделать из этой ситуации состоит в том, что вам следует определиться со своей стратегией и придерживаться ее. Если вы не можете терпеть просадку в 48%, вам не следует инвестировать значительную часть капитала в фонды акций как и строить стратегию на попытках выбирать время покупки и продажи бумаг.

=======

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Самым успешным инвестиционным фондом с 2000 по 2010 годы был CGM Focus Fund (CGMFX). Его среднегодовая доходность составила 18% годовых против почти нулевой (0.69%) доходности индекса S&P500. В общем, вы могли бы увеличить свой капитал в 5 раз в долларах за 10 лет и это несмотря на лопнувший пузырь доткомов в 2000 году и Великую Рецессию 2008 года.

Это великолепная доходность, но согласно модели компании Morningstar, средний инвестор фонда фактически терял 11% в год (и в некоторые моменты даже больше - до 16% годовых). Это не опечатка: фонд рос с темпом 18% годовых, но его средний инвестор потерял 11% годовых.

Всё потому, что инвесторы вели себя... как люди. Они пытались определить время покупки и продажи. Например, огромные деньги пришли в фонд в 2007 году после бурного роста... чтобы испытать падение на 48% в следующем году. В начале 2009 года, на минимумах рынка, фонд испытал крупнейший отток инвесторов.

Инвесторы принимали эмоциональные решения, основываясь на недавних событиях, неоднократно меняя свою позицию, и, как это обычно бывает в таких случаях, в самое неподходящее время.

Похоже, что то подобное происходит и сейчас в фондах, инвестирующих в золото.

По оценкам «Денег», основанным на данных Investfunds, за первые четыре месяца частные инвесторы вложили в фонды этой категории 3,6 млрд руб., что в пять раз больше подобных инвестиций за весь 2019 год. Коммерсант Деньги, 28 мая 2020 года.

Вывод, который можно сделать из этой ситуации состоит в том, что вам следует определиться со своей стратегией и придерживаться ее. Если вы не можете терпеть просадку в 48%, вам не следует инвестировать значительную часть капитала в фонды акций как и строить стратегию на попытках выбирать время покупки и продажи бумаг.

=======

Все об инвестициях без графиков и новостей в нашем Instagram: https://www.instagram.com/dohod_ru/

Яндекс Дзен

Как потерять деньги на инвестициях в самый лучший фонд

Самым успешным инвестиционным фондом с 2000 по 2010 годы был CGM Focus Fund. Его среднегодовая доходность составила 18% годовых. Но средний инвестор фонда потерял деньги. Как такое могло произойти?

🛢 Газпром нефть: впереди снижение дивидендов

Газпром нефть опубликовала отрицательные финансовые результаты по итогам 1 квартала 2020 года.

▫️Выручка снизилась на 12% г/г на фоне снижения спроса и цен на нефть.

▫️Компания получила квартальный убыток в размере 14 млрд рублей из-за отрицательной переоценки валютного долга в размере 32 млрд рублей. Без учета бумажных статей прибыль упала на 80%.

🔹Газпром нефть продолжила генерировать положительный свободный денежный поток, 22 млрд рублей. Тем не менее показатель упал в 4 раза, в т.ч. и на фоне роста инвестиций. Доходность свободного денежного потока сократилась с 9% до 5%.

🔹Несмотря на высокую эффективность, компания дорого оценивается рынком, что не позволяет включать акции в портфели роста и недооценки.

🔹Долговая нагрузка на приемлемом уровне, дивидендная доходность в ближайшие 12мес - 8,3% - выше среднерыночной за счет высокой финальной рекомендации. По итогам 2020 года доходность может снизиться до 5% к текущим ценам.

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

#Газпромнефть #SIBN #акции #отчетность

Газпром нефть опубликовала отрицательные финансовые результаты по итогам 1 квартала 2020 года.

▫️Выручка снизилась на 12% г/г на фоне снижения спроса и цен на нефть.

▫️Компания получила квартальный убыток в размере 14 млрд рублей из-за отрицательной переоценки валютного долга в размере 32 млрд рублей. Без учета бумажных статей прибыль упала на 80%.

🔹Газпром нефть продолжила генерировать положительный свободный денежный поток, 22 млрд рублей. Тем не менее показатель упал в 4 раза, в т.ч. и на фоне роста инвестиций. Доходность свободного денежного потока сократилась с 9% до 5%.

🔹Несмотря на высокую эффективность, компания дорого оценивается рынком, что не позволяет включать акции в портфели роста и недооценки.

🔹Долговая нагрузка на приемлемом уровне, дивидендная доходность в ближайшие 12мес - 8,3% - выше среднерыночной за счет высокой финальной рекомендации. По итогам 2020 года доходность может снизиться до 5% к текущим ценам.

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

#Газпромнефть #SIBN #акции #отчетность

{kind=link}

{kind=link}

{kind=link}

❌ Топ-15 компаний, отказавшихся от дивидендов за 2019 год

🛢 Татнефть-ао, по префам 1 рубль

📡 МГТС, обычка и преф

🏦 МКБ

📦 Трансконтейнер, акционеры не утвердили рекомендацию СД

📱 М.Видео

⛏ ТМК

🛍 Протек

🏦 Сафмар

🏗 Мостотрест

🚛 Камаз

⛏ Селигдар-п, по обычке 1,42 рубля на акцию

🔌 МРСК ЦП

🏦 Банк Санкт-Петербург

⛏ КТК

🔌 МРСК Центра

Дивиденды

🛢 Татнефть-ао, по префам 1 рубль

📡 МГТС, обычка и преф

🏦 МКБ

📦 Трансконтейнер, акционеры не утвердили рекомендацию СД

📱 М.Видео

⛏ ТМК

🛍 Протек

🏦 Сафмар

🏗 Мостотрест

🚛 Камаз

⛏ Селигдар-п, по обычке 1,42 рубля на акцию

🔌 МРСК ЦП

🏦 Банк Санкт-Петербург

⛏ КТК

🔌 МРСК Центра

Дивиденды

ФРС ПОКУПАЕТ КОРПОРАТИВНЫЕ ОБЛИГАЦИИ ЧЕРЕЗ ETF. ЧТО ЭТО ОЗНАЧАЕТ

ФРС США теперь покупает ETF корпоративных облигаций (включая high yield сегмент). В таблице ниже можно увидеть текущий портфель.

Ответы на почти все технические вопросы о том, как это работает (как выбираются ETF, каковы лимиты покупок и пр.) есть на сайте ФРС.

Вот то, что нужно знать с точки зрения сущности операций.

ЗАЧЕМ?

Чтобы поддержать вторичный рынок корпоративных облигаций и соблюсти независимость принятия решений ФРС (то есть, чтобы не решать бумаги каких отдельных эмитентов покупать, а каких нет).

ПОЧЕМУ ЭТО ХОРОШО?

Мы ранее писали о результатах первой волны покупки активов ФРС и они, по крайней мере, пока, предотвратили финансовую катастрофу, которая точно произошла бы без этих действий. Этот успех нужно закрепить.

ПОЧЕМУ ЭТО ПЛОХО?

Во-первых, не понятно как далеко это может зайти. Если это временная мера поддержки и объем покупок будет небольшой, то всё это обойдется без негативных последствий.

Но, если кризис продлится так долго, что объем покупок превысит некоторую грань, когда ФРС станет значительным или даже крупнейшим держателем ETF и корпоративного долга в США, то последствия будут гораздо менее предсказуемы.

В целом же все негативные варианты сводятся к тому, что большинство обычных активов, имеющих фундамент для ценообразования в конце концов станут "фейковым активами" (без фундаментального обеспечения). И сюда, как сразу можно догадаться, хорошо встраивается биткойн и прочие криптовалюты (хоть с каким то ограничением) - такая "монетарная анархия". Если ставки по корпоративным облигациям упадут слишком сильно, а инфляция так и не вырастет, инвесторы все свое внимание также переключат на золото. Но эта тема для другой статьи и пока эти сценарии, скорее теория.

Во-вторых, не ясна стратегия выхода (хотя она наверняка есть). Если казначейские бумаги можно держать до погашения и потом просто погасить эти деньги, то ETF не имеют срока погашения (формально имеют, но он длинный и всегда продлевается), и их можно либо продать на рынке (что очевидно не желательно, если только вдруг не будет высокой инфляции), либо (и, видимо, это решение) обменять их на портфель облигаций, на котором они основаны (и дождаться их погашения).

В-третьих, такая политика ФРС нарушает нормальную конкуренцию на рынке ETF - доминирование больших управляющих компаний может стать еще более очевидным. Это может произойти не только потому, что инвесторы будут обращать большее внимание на инструменты, покупаемые ФРС (в этом смысле публикация портфеля имеет негативные последствия), но и потому что ФРС фактически будет платить комиссию за управление ETF именно этим компаниям.

ЧТО ДЕЛАТЬ?

Никто не знает будущего. Различные варианты событий предполагают как увеличение в портфеле доли облигаций сегмента high yield, так и существенного смещения в сторону золота.

Подходящий вам диверсифицированный портфель из акций и облигаций (в том числе вплютных) как всегда покажет более прогнозируемый и стабильный результат.

Тактически, если это предполагает ваша стратегия (а не желание или предчувствие) вы можете работать и с золотом.

В контексте глобального портфеля облигаций для универсальных диверсифицированных инвестиций, мы отдаем предпочтение сочетанию коротких (например, VCSH) и средних (например, VCIT) корпоративных бумаг с инвестиционным рейтингом, высокодоходных облигаций low beta (типа HYDW) и корпоративных облигаций развивающихся рынков (типа CEMB). Собственно это сочетание мы и реализовали в портфеле нашего фонда глобальных облигаций.

Не является индивидуальной инвестиционной рекомендацией.

=====

Полная версия статьи с иллюстрациями в Дзен.

ФРС США теперь покупает ETF корпоративных облигаций (включая high yield сегмент). В таблице ниже можно увидеть текущий портфель.

Ответы на почти все технические вопросы о том, как это работает (как выбираются ETF, каковы лимиты покупок и пр.) есть на сайте ФРС.

Вот то, что нужно знать с точки зрения сущности операций.

ЗАЧЕМ?

Чтобы поддержать вторичный рынок корпоративных облигаций и соблюсти независимость принятия решений ФРС (то есть, чтобы не решать бумаги каких отдельных эмитентов покупать, а каких нет).

ПОЧЕМУ ЭТО ХОРОШО?

Мы ранее писали о результатах первой волны покупки активов ФРС и они, по крайней мере, пока, предотвратили финансовую катастрофу, которая точно произошла бы без этих действий. Этот успех нужно закрепить.

ПОЧЕМУ ЭТО ПЛОХО?

Во-первых, не понятно как далеко это может зайти. Если это временная мера поддержки и объем покупок будет небольшой, то всё это обойдется без негативных последствий.

Но, если кризис продлится так долго, что объем покупок превысит некоторую грань, когда ФРС станет значительным или даже крупнейшим держателем ETF и корпоративного долга в США, то последствия будут гораздо менее предсказуемы.

В целом же все негативные варианты сводятся к тому, что большинство обычных активов, имеющих фундамент для ценообразования в конце концов станут "фейковым активами" (без фундаментального обеспечения). И сюда, как сразу можно догадаться, хорошо встраивается биткойн и прочие криптовалюты (хоть с каким то ограничением) - такая "монетарная анархия". Если ставки по корпоративным облигациям упадут слишком сильно, а инфляция так и не вырастет, инвесторы все свое внимание также переключат на золото. Но эта тема для другой статьи и пока эти сценарии, скорее теория.

Во-вторых, не ясна стратегия выхода (хотя она наверняка есть). Если казначейские бумаги можно держать до погашения и потом просто погасить эти деньги, то ETF не имеют срока погашения (формально имеют, но он длинный и всегда продлевается), и их можно либо продать на рынке (что очевидно не желательно, если только вдруг не будет высокой инфляции), либо (и, видимо, это решение) обменять их на портфель облигаций, на котором они основаны (и дождаться их погашения).

В-третьих, такая политика ФРС нарушает нормальную конкуренцию на рынке ETF - доминирование больших управляющих компаний может стать еще более очевидным. Это может произойти не только потому, что инвесторы будут обращать большее внимание на инструменты, покупаемые ФРС (в этом смысле публикация портфеля имеет негативные последствия), но и потому что ФРС фактически будет платить комиссию за управление ETF именно этим компаниям.

ЧТО ДЕЛАТЬ?

Никто не знает будущего. Различные варианты событий предполагают как увеличение в портфеле доли облигаций сегмента high yield, так и существенного смещения в сторону золота.

Подходящий вам диверсифицированный портфель из акций и облигаций (в том числе вплютных) как всегда покажет более прогнозируемый и стабильный результат.

Тактически, если это предполагает ваша стратегия (а не желание или предчувствие) вы можете работать и с золотом.

В контексте глобального портфеля облигаций для универсальных диверсифицированных инвестиций, мы отдаем предпочтение сочетанию коротких (например, VCSH) и средних (например, VCIT) корпоративных бумаг с инвестиционным рейтингом, высокодоходных облигаций low beta (типа HYDW) и корпоративных облигаций развивающихся рынков (типа CEMB). Собственно это сочетание мы и реализовали в портфеле нашего фонда глобальных облигаций.

Не является индивидуальной инвестиционной рекомендацией.

=====

Полная версия статьи с иллюстрациями в Дзен.

{kind=link}

За час до планируемого запуска Crew Dragon компании SpaceX, вспомним другой проект Илона Маска.

Доходность акций Tesla аккуратно к сегодняшнему (или завтрашнему, если не повезет с погодой) запуску вернулась к 100% с начала года после падения более чем на 15% в марте. Как тебе такая волатильность, инвестор?

Доходность акций Tesla аккуратно к сегодняшнему (или завтрашнему, если не повезет с погодой) запуску вернулась к 100% с начала года после падения более чем на 15% в марте. Как тебе такая волатильность, инвестор?

{kind=link}

Ожидаемые события недели

1.06.2020, понедельник

⛏Полюс, МСФО 1 квартал 2020г

🇷🇺🇩🇪🇬🇧🇪🇺🇫🇷 Индекс деловой активности в промышленности, май 2020г

🇷🇺 Вступление в силу ребалансировки индекса MSCI RUSSIA

2.06.2020, вторник

✈️Аэрофлот, МСФО 1 квартал 2020г

🏛Мосбиржа, данные по объёму торгов за май 2020г

🇺🇸 Запасы нефти, изменение за неделю

3.06.2020, среда

🛢Лукойл, МСФО 1 квартал 2020г

🇷🇺🇩🇪🇬🇧🇪🇺🇫🇷 Индекс деловой активности в сфере услуг, май 2020г

4.06.2020, четверг

🇪🇺Заседание ЕЦБ

💰Распадская, последний день для покупки акций под дивиденды

🔌Русгидро, МСФО 1 квартал 2020г

🇪🇺 Ключевая и депозитная ставки ЕЦБ

5.06.2020, пятница

💎Алроса, МСФО 1 квартал 2020г

💰Акрон, последний день для покупки акций под дивиденды

💰МОЭСК, последний день для покупки акций под дивиденды

💰МРСК Волги, МРСК Северо-Запада, МРСК Урала, последний день для покупки акций под дивиденды

💰НЛМК, последний день для покупки акций под дивиденды

💰Саратовский НПЗ, последний день для покупки акций под дивиденды

🇺🇸 Уровень безработицы за май 2020г

🇷🇺 Индекс потребительских цен за май 2020г

1.06.2020, понедельник

⛏Полюс, МСФО 1 квартал 2020г

🇷🇺🇩🇪🇬🇧🇪🇺🇫🇷 Индекс деловой активности в промышленности, май 2020г

🇷🇺 Вступление в силу ребалансировки индекса MSCI RUSSIA

2.06.2020, вторник

✈️Аэрофлот, МСФО 1 квартал 2020г

🏛Мосбиржа, данные по объёму торгов за май 2020г

🇺🇸 Запасы нефти, изменение за неделю

3.06.2020, среда

🛢Лукойл, МСФО 1 квартал 2020г

🇷🇺🇩🇪🇬🇧🇪🇺🇫🇷 Индекс деловой активности в сфере услуг, май 2020г

4.06.2020, четверг

🇪🇺Заседание ЕЦБ

💰Распадская, последний день для покупки акций под дивиденды

🔌Русгидро, МСФО 1 квартал 2020г

🇪🇺 Ключевая и депозитная ставки ЕЦБ

5.06.2020, пятница

💎Алроса, МСФО 1 квартал 2020г

💰Акрон, последний день для покупки акций под дивиденды

💰МОЭСК, последний день для покупки акций под дивиденды

💰МРСК Волги, МРСК Северо-Запада, МРСК Урала, последний день для покупки акций под дивиденды

💰НЛМК, последний день для покупки акций под дивиденды

💰Саратовский НПЗ, последний день для покупки акций под дивиденды

🇺🇸 Уровень безработицы за май 2020г

🇷🇺 Индекс потребительских цен за май 2020г

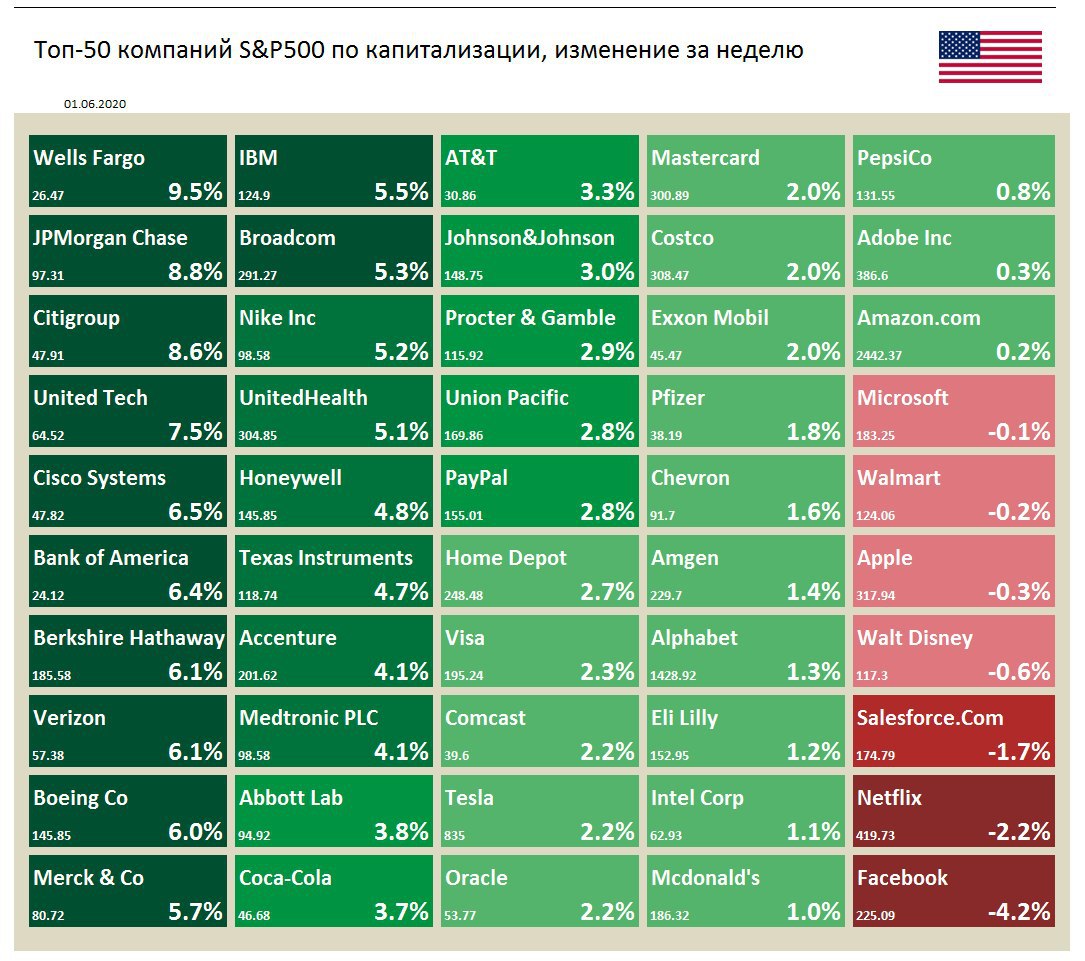

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 3,0%

Значительно лучше рынка выглядят акции банковского сектора. В аутсайдерах акции IT-компаний: Facebook, Netflix и Salesforce теряют 2-4%.

Tesla на прошлой неделе объявила о снижении цен на свои автомобили с целью стимулирования падающего спроса. Стоимость Model 3 снизилась на $2,000, Model S и Model X - на $5,000.

В конце недели состоялся успешный запуск корабля Crew Dragon компании SpaseX Илона Маска и его стыковка с МКС. Это был первый в истории пилотируемый космический запуск, произведённый частной компанией.

Значительно лучше рынка выглядят акции банковского сектора. В аутсайдерах акции IT-компаний: Facebook, Netflix и Salesforce теряют 2-4%.

Tesla на прошлой неделе объявила о снижении цен на свои автомобили с целью стимулирования падающего спроса. Стоимость Model 3 снизилась на $2,000, Model S и Model X - на $5,000.

В конце недели состоялся успешный запуск корабля Crew Dragon компании SpaseX Илона Маска и его стыковка с МКС. Это был первый в истории пилотируемый космический запуск, произведённый частной компанией.

{kind=link}

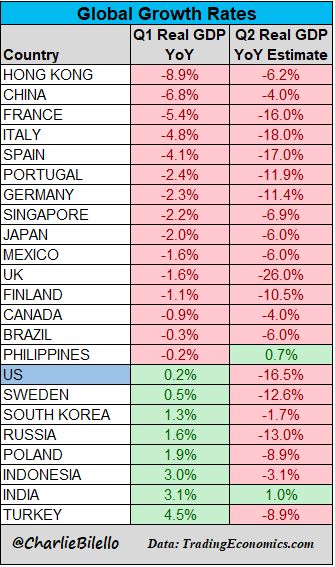

Изменения ВВП в годовом выражении в разных странах в первом и втором (оценка) кварталах 2020 года.

https://twitter.com/charliebilello/status/1267110200915484672?s=19

https://twitter.com/charliebilello/status/1267110200915484672?s=19

{kind=link}

💰Мечел - дивиденды

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2019 год в размере 3,48 рублей на акцию - в рамках ожиданий. Доходность к текущим ценам - 4,5%. Дата закрытия реестра: 17 июля.

От дивидендов по обыкновенным акциям менеджмент вновь отказался, что было ожидаемо, ввиду сохраняющейся высокой долговой нагрузки компании. По итогам первого квартала коэффициент "чистый долг/EBITDA" составил 8,4х.

Мечел в сервисе Дивиденды

#Мечел #MTLR #дивиденды

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2019 год в размере 3,48 рублей на акцию - в рамках ожиданий. Доходность к текущим ценам - 4,5%. Дата закрытия реестра: 17 июля.

От дивидендов по обыкновенным акциям менеджмент вновь отказался, что было ожидаемо, ввиду сохраняющейся высокой долговой нагрузки компании. По итогам первого квартала коэффициент "чистый долг/EBITDA" составил 8,4х.

Мечел в сервисе Дивиденды

#Мечел #MTLR #дивиденды

{kind=link}

🛳 Почему растут акции НМТП?

Акции Новороссийского морского торгового порта за последние три торговых дня выросли почти на 7%. Сегодня бумаги прибавляют 3%. Причина роста - ожидания щедрых дивидендов за 2019 год. Заседание совета директоров состоится 11 июня.

📄Согласно стратегии развития НМТП, опубликованной в феврале 2020 года, компания будет направлять на дивиденды не менее 50% от чистой прибыли по МСФО, принимая во внимание размер свободного денежного потока.

🔹Прибыль НМТП в 2019 году, без учета сделки по продаже зернового терминала в апреле прошлого года, выросла практически в 2 раза до 31,5 млрд рублей. При свободном денежном потоке в размере 20 млрд рублей, компания без труда сможет направить на выплаты 50% от прибыли или 0,84 рубля на акцию (доходность 8,8%).

🔹Однако ранее менеджмент высказывал намерение дополнительно распределить на финальные дивиденды треть средств от продажи НЗТ в размере 10 млрд рублей. В таком случае совокупные выплаты могут превысить размер свободного денежного потока, что недопустимо для компании.

✔️В базовом сценарии мы ожидаем, что в условиях текущего кризиса компания будет действовать осторожно в вопросе распределения прибыли. На дивиденды менеджмент, вероятно, направит 50% от скорректированной на разовые доходы прибыли по МСФО или 79% свободного денежного потока за период, что сформирует дивидендную доходность в ближайшие 12 месяцев 8,8% к текущей цене - выше среднего по рынку.

▪️В случае, если НМТП распределит весь свободный денежный поток на дивиденды, дивидендная доходность составит около 11% - также вероятный сценарий, но тогда у компании не останется средств на сокращение долга (долговая нагрузка на конец 2019 года 0,9х).

▪️В позитивном, но маловероятном сценарии при коэффициенте в 50% от прибыли по МСФО (без учета средств от продажи НЗТ) + 10 млрд рублей с продажи терминала, НМТП может направить на дивиденды по итогам 2019 года около 25,8 млрд рублей или 1,37 рублей на акцию - доходность 14%.

👉 НМТП в сервисе Дивиденды

#НМТП #NMTP #дивиденды

Акции Новороссийского морского торгового порта за последние три торговых дня выросли почти на 7%. Сегодня бумаги прибавляют 3%. Причина роста - ожидания щедрых дивидендов за 2019 год. Заседание совета директоров состоится 11 июня.

📄Согласно стратегии развития НМТП, опубликованной в феврале 2020 года, компания будет направлять на дивиденды не менее 50% от чистой прибыли по МСФО, принимая во внимание размер свободного денежного потока.

🔹Прибыль НМТП в 2019 году, без учета сделки по продаже зернового терминала в апреле прошлого года, выросла практически в 2 раза до 31,5 млрд рублей. При свободном денежном потоке в размере 20 млрд рублей, компания без труда сможет направить на выплаты 50% от прибыли или 0,84 рубля на акцию (доходность 8,8%).

🔹Однако ранее менеджмент высказывал намерение дополнительно распределить на финальные дивиденды треть средств от продажи НЗТ в размере 10 млрд рублей. В таком случае совокупные выплаты могут превысить размер свободного денежного потока, что недопустимо для компании.

✔️В базовом сценарии мы ожидаем, что в условиях текущего кризиса компания будет действовать осторожно в вопросе распределения прибыли. На дивиденды менеджмент, вероятно, направит 50% от скорректированной на разовые доходы прибыли по МСФО или 79% свободного денежного потока за период, что сформирует дивидендную доходность в ближайшие 12 месяцев 8,8% к текущей цене - выше среднего по рынку.

▪️В случае, если НМТП распределит весь свободный денежный поток на дивиденды, дивидендная доходность составит около 11% - также вероятный сценарий, но тогда у компании не останется средств на сокращение долга (долговая нагрузка на конец 2019 года 0,9х).

▪️В позитивном, но маловероятном сценарии при коэффициенте в 50% от прибыли по МСФО (без учета средств от продажи НЗТ) + 10 млрд рублей с продажи терминала, НМТП может направить на дивиденды по итогам 2019 года около 25,8 млрд рублей или 1,37 рублей на акцию - доходность 14%.

👉 НМТП в сервисе Дивиденды

#НМТП #NMTP #дивиденды

{kind=link}

🌕 Полюс: остается дорогой, но одной из самых эффективных компаний на рынке

Полюс опубликовал умеренно-позитивные результаты по итогам 1 квартала 2020 года (г/г):

🔹Выручка в рублях выросла на 20%, операционная прибыль - на 27%, EBITDA - на 26%.

🔹При этом компания зафиксировала квартальный убыток в размере 29 млрд рублей. Ослабление курса рубля в 1кв на 23% привело к убытку по курсовым разницам (24 млрд рублей) и убытку от переоценки производных финансовых инструментов (37 млрд рублей), которыми компания страхуется от укрепления курса. Во 2кв укрепление валюты (к началу июня +10%) совокупно с высокими ценами на золото вернут Полюсу прибыльность.

➖Менеджмент направляет на дивиденды 30% EBITDA. Официальной рекомендации по дивидендам за 2п 2019г не было, но руководство сохраняет планы по выплате в размере $3,5 на акцию = 240 рублей по текущему курсу (доходность 2%). По итогам 2020г в базовом сценарии EBITDA вырастет на 28% до 220 млрд рублей. Годовые дивиденды могут составить 497 рублей на акцию - доходность 4,5% - ниже среднего по рынку.

✔️Акции Полюса дорого оценены по мультипликаторам, что объясняется высокими ожиданиями рынка по росту цен золото на фоне спроса на драгметалл. По показателям рентабельности компания является одной из самых эффективных на российском рынке. Мультипликаторы позволяют включить акции металлурга в портфели роста.

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

#Полюс #PLZL #акции #отчетность #дивиденды

Полюс опубликовал умеренно-позитивные результаты по итогам 1 квартала 2020 года (г/г):

🔹Выручка в рублях выросла на 20%, операционная прибыль - на 27%, EBITDA - на 26%.

🔹При этом компания зафиксировала квартальный убыток в размере 29 млрд рублей. Ослабление курса рубля в 1кв на 23% привело к убытку по курсовым разницам (24 млрд рублей) и убытку от переоценки производных финансовых инструментов (37 млрд рублей), которыми компания страхуется от укрепления курса. Во 2кв укрепление валюты (к началу июня +10%) совокупно с высокими ценами на золото вернут Полюсу прибыльность.

➖Менеджмент направляет на дивиденды 30% EBITDA. Официальной рекомендации по дивидендам за 2п 2019г не было, но руководство сохраняет планы по выплате в размере $3,5 на акцию = 240 рублей по текущему курсу (доходность 2%). По итогам 2020г в базовом сценарии EBITDA вырастет на 28% до 220 млрд рублей. Годовые дивиденды могут составить 497 рублей на акцию - доходность 4,5% - ниже среднего по рынку.

✔️Акции Полюса дорого оценены по мультипликаторам, что объясняется высокими ожиданиями рынка по росту цен золото на фоне спроса на драгметалл. По показателям рентабельности компания является одной из самых эффективных на российском рынке. Мультипликаторы позволяют включить акции металлурга в портфели роста.

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

#Полюс #PLZL #акции #отчетность #дивиденды

{kind=link}

✈️ Аэрофлот: падение финансовых результатов во 2 квартале увеличится

▪️Компания отчиталась о снижении выручки по итогам 1 квартала на 10% г/г, увеличении операционного убытка - в 2,2 раза. Чистый убыток вырос на 43% до 22,5 млрд рублей.

▪️При этом Аэрофлот увеличил долг на 30% до 746,1 млрд рублей. Чистый долг превысил 4 EBITDA.

🔻Во втором квартале ждем еще большего снижения показателей на фоне практически полной приостановки полетов в апреле и мае. Восстановления прибыли стоит ожидать только в 2022 году, а выплаты дивидендов не ранее 2023 года.

#Аэрофлот #AFLT #акции #отчетность

▪️Компания отчиталась о снижении выручки по итогам 1 квартала на 10% г/г, увеличении операционного убытка - в 2,2 раза. Чистый убыток вырос на 43% до 22,5 млрд рублей.

▪️При этом Аэрофлот увеличил долг на 30% до 746,1 млрд рублей. Чистый долг превысил 4 EBITDA.

🔻Во втором квартале ждем еще большего снижения показателей на фоне практически полной приостановки полетов в апреле и мае. Восстановления прибыли стоит ожидать только в 2022 году, а выплаты дивидендов не ранее 2023 года.

#Аэрофлот #AFLT #акции #отчетность

{kind=link}

Тем временем нефть марки Brent почти добралась до $40 за баррель - той точки, на которой оказалась после срыва соглашения ОПЕК+ о сокращении добычи в начале марта.

Рубль на этом фоне уже 68.69 к USD. Евро стоит 77.01.

Индекс МосБиржи сегодня прибавил 1.68%. С начала года теряет 9.1%.

Рубль на этом фоне уже 68.69 к USD. Евро стоит 77.01.

Индекс МосБиржи сегодня прибавил 1.68%. С начала года теряет 9.1%.

{kind=link}