⚡️️Мечел - дивиденды

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2018 год в размере 18,21 рублей на акцию. Доходность к текущим ценам - 16,1%. Дата закрытия реестра: 18 июля 2019. Префы Мечела растут на 6% после рекомендаций.

От дивидендов по обыкновенным акциям Совет директоров вновь отказался, что было ожидаемо, ввиду высокой долговой нагрузки компании.

Мечел в Дивидендах

#Мечел #MTLR

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2018 год в размере 18,21 рублей на акцию. Доходность к текущим ценам - 16,1%. Дата закрытия реестра: 18 июля 2019. Префы Мечела растут на 6% после рекомендаций.

От дивидендов по обыкновенным акциям Совет директоров вновь отказался, что было ожидаемо, ввиду высокой долговой нагрузки компании.

Мечел в Дивидендах

#Мечел #MTLR

{kind=link}

Мечел формально увеличивает прибыль, но положение остается тяжелым

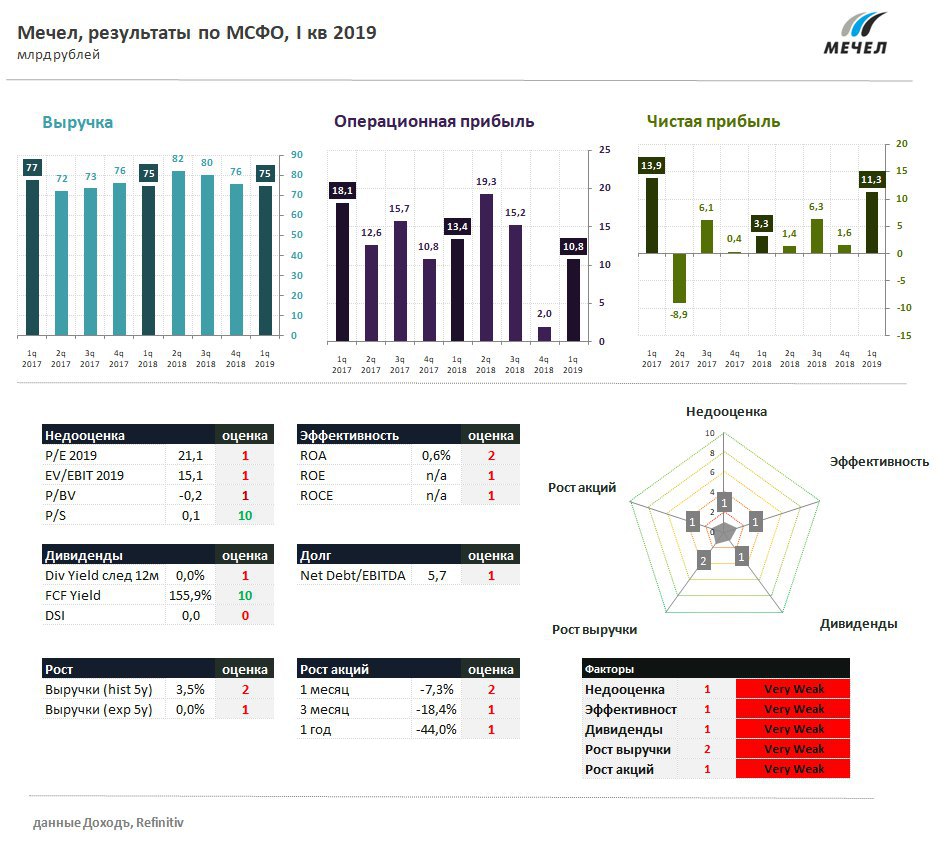

🔹По итогам 1 квартала Мечел практически не изменил выручку, которая составила 75 млрд рублей. Компания на 29% сократила добычу угля, чтобы снизить уровень запасов, возникших из-за дефицита вагонов.

🔹Издержки Мечела росли опережающим темпом, поэтому операционная прибыль сократилась на 19% в годовом выражении до 10,8 млрд рублей. Чистая прибыль выросла в 3,4 раза до 11,3 млрд рублей благодаря положительным валютными переоценкам на 12 млрд рублей.

🔹Компания остается в сложном финансовом положении с долговой нагрузкой Чистый долг/EBITDA на уровне 5,7x. Практически весь свободный денежный поток Мечела уходит на выплату процентов по обслуживанию долга, не позволяя его сокращать в абсолютном выражении. Падение мировых цен на уголь может вновь поставить компанию на порог банкротства.

🔹Акции компании не входят в наши портфели активных стратегий.

#Мечел #MTLR

🔹По итогам 1 квартала Мечел практически не изменил выручку, которая составила 75 млрд рублей. Компания на 29% сократила добычу угля, чтобы снизить уровень запасов, возникших из-за дефицита вагонов.

🔹Издержки Мечела росли опережающим темпом, поэтому операционная прибыль сократилась на 19% в годовом выражении до 10,8 млрд рублей. Чистая прибыль выросла в 3,4 раза до 11,3 млрд рублей благодаря положительным валютными переоценкам на 12 млрд рублей.

🔹Компания остается в сложном финансовом положении с долговой нагрузкой Чистый долг/EBITDA на уровне 5,7x. Практически весь свободный денежный поток Мечела уходит на выплату процентов по обслуживанию долга, не позволяя его сокращать в абсолютном выражении. Падение мировых цен на уголь может вновь поставить компанию на порог банкротства.

🔹Акции компании не входят в наши портфели активных стратегий.

#Мечел #MTLR

{kind=link}

💰Мечел - дивиденды

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2019 год в размере 3,48 рублей на акцию - в рамках ожиданий. Доходность к текущим ценам - 4,5%. Дата закрытия реестра: 17 июля.

От дивидендов по обыкновенным акциям менеджмент вновь отказался, что было ожидаемо, ввиду сохраняющейся высокой долговой нагрузки компании. По итогам первого квартала коэффициент "чистый долг/EBITDA" составил 8,4х.

Мечел в сервисе Дивиденды

#Мечел #MTLR #дивиденды

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2019 год в размере 3,48 рублей на акцию - в рамках ожиданий. Доходность к текущим ценам - 4,5%. Дата закрытия реестра: 17 июля.

От дивидендов по обыкновенным акциям менеджмент вновь отказался, что было ожидаемо, ввиду сохраняющейся высокой долговой нагрузки компании. По итогам первого квартала коэффициент "чистый долг/EBITDA" составил 8,4х.

Мечел в сервисе Дивиденды

#Мечел #MTLR #дивиденды

{kind=link}