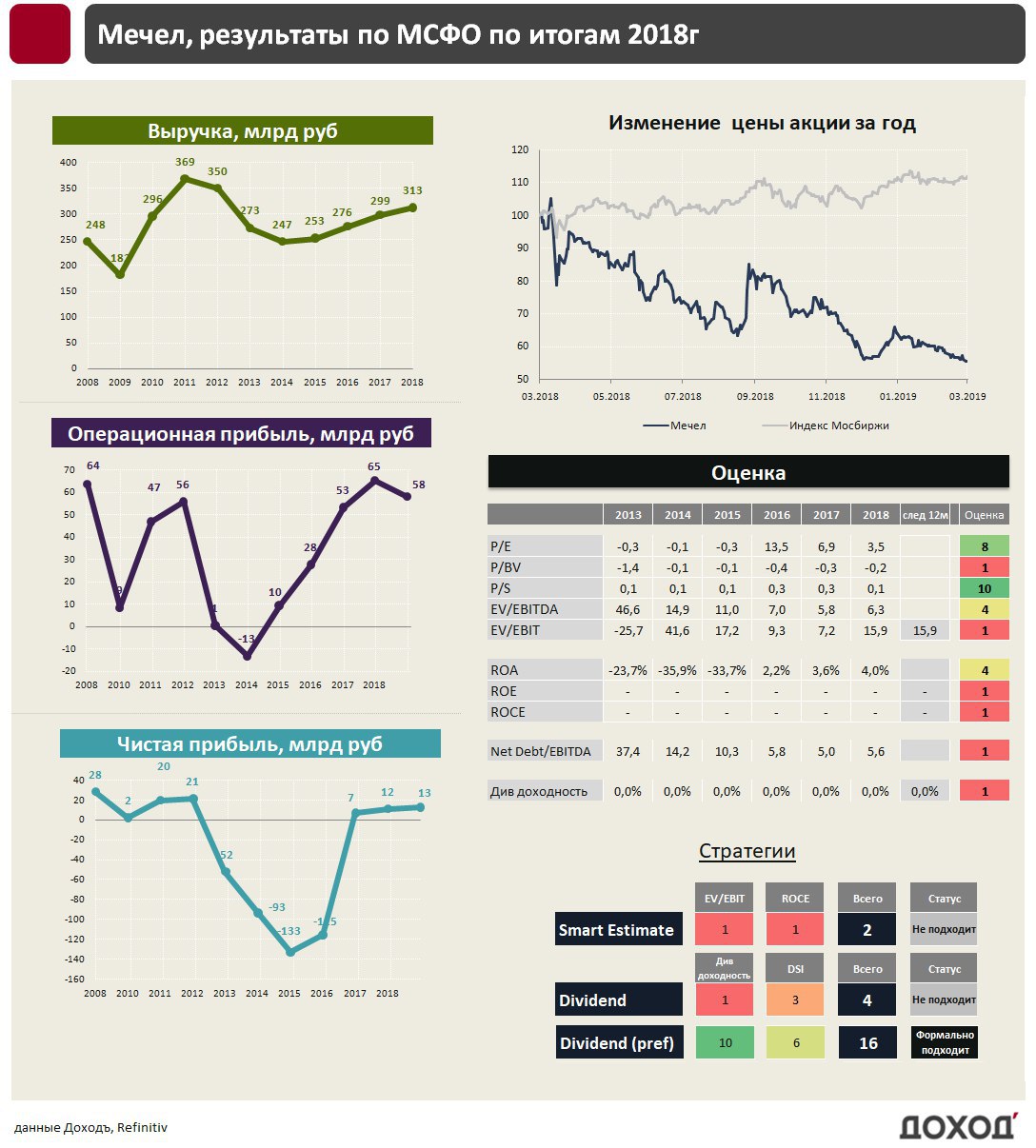

Мечел: вышел в прибыль по итогам 2018г благодаря разовым доходам от реструктуризации

Мечел показал слабые результаты по итогам 2018г, несмотря на рост цен на товарных рынках. Выручка выросла на 6% до 312,5 млрд руб., при этом добывающий сегмент, который в основном представлен добычей и реализацией угля, показал снижение доходов на 3,2% до 96,9 млрд рублей. Для сравнения среди других представителей отрасли Распадская увеличила выручку на 30%, СУЭК на 29%.

Логистические проблемы

Причина сокращения выручки Мечела – логистическая. У компании недостаточно вагонов, чтобы увеличить перевозку угля и объем продаж. В результате, добыча угля по итогам 2018 года была снижена на 8% до 18,8 млн тонн. В следующем году менеджмент планирует увеличить показатель до 25 млн тонн. Для этого Мечел ранее хотел приобрести около 1000 вагонов, на что понадобится около 3 млрд рублей или половина запланированных капитальных затрат компании.

Расходы Мечела росли опережающим выручку темпом, в результате чего, операционная прибыль снизилась на 13% до 49,8 млрд руб. С учетом расходов по уплате процентов и отрицательных курсовых разниц компания могла бы показать значительный убыток по итогам 2018 года, однако реструктуризация долга более чем на 30 млрд рублей позволила увеличить чистую прибыль на 9% до 12,6 млрд руб.

Обслуживание долга

Операционный денежный поток Мечела за 2018 год составил 68,1 млрд рублей, из него 5,6 млрд руб ушло на инвестиции, около 33 млрд рублей на выплату процентов, еще около 30 млрд на погашение займов и различных обязательств. Чистый долг составил 467,7 млрд руб., показатель долговой нагрузки Чистый долг/EBITDA = 5,6х, что по-прежнему является очень высоким значением. При текущих экономических условиях Мечел может существовать так, чтобы платить проценты и много лет медленным темпом гасить долг, однако любая заметная коррекция цен на рынке угля и металлов вновь поставит компанию на порог банкротства.

💵Дивиденды

Мечел направляет на дивиденды по привилегированным акциям 20% от чистой прибыли по МСФО, что может сформировать одну из самых высоких дивидендных доходностей на российском рынке в 17,5%. Учитывая тяжелое финансовое положение компании и высокую долю краткосрочных обязательств в задолженности, нельзя исключать риск запрета со стороны банков на выплату дивидендов. Префы Мечела формально проходят в состав дивидендной стратегии, однако из-за высоких рисков для выплат будущих лет мы пока не включаем их в дивидендный портфель.

📊Оценки

Мечел стоит 3,5 годовых прибылей за 2018 год, что относительно дешево для российского рынка, однако текущая прибыль компании завышена на разовые доходы от реструктуризации. С учетом долга Мечел стоит дорого (EV/EBIT=15,9) и не имеет шансов на прохождение в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate.

#Мечел #отчетность

Мечел показал слабые результаты по итогам 2018г, несмотря на рост цен на товарных рынках. Выручка выросла на 6% до 312,5 млрд руб., при этом добывающий сегмент, который в основном представлен добычей и реализацией угля, показал снижение доходов на 3,2% до 96,9 млрд рублей. Для сравнения среди других представителей отрасли Распадская увеличила выручку на 30%, СУЭК на 29%.

Логистические проблемы

Причина сокращения выручки Мечела – логистическая. У компании недостаточно вагонов, чтобы увеличить перевозку угля и объем продаж. В результате, добыча угля по итогам 2018 года была снижена на 8% до 18,8 млн тонн. В следующем году менеджмент планирует увеличить показатель до 25 млн тонн. Для этого Мечел ранее хотел приобрести около 1000 вагонов, на что понадобится около 3 млрд рублей или половина запланированных капитальных затрат компании.

Расходы Мечела росли опережающим выручку темпом, в результате чего, операционная прибыль снизилась на 13% до 49,8 млрд руб. С учетом расходов по уплате процентов и отрицательных курсовых разниц компания могла бы показать значительный убыток по итогам 2018 года, однако реструктуризация долга более чем на 30 млрд рублей позволила увеличить чистую прибыль на 9% до 12,6 млрд руб.

Обслуживание долга

Операционный денежный поток Мечела за 2018 год составил 68,1 млрд рублей, из него 5,6 млрд руб ушло на инвестиции, около 33 млрд рублей на выплату процентов, еще около 30 млрд на погашение займов и различных обязательств. Чистый долг составил 467,7 млрд руб., показатель долговой нагрузки Чистый долг/EBITDA = 5,6х, что по-прежнему является очень высоким значением. При текущих экономических условиях Мечел может существовать так, чтобы платить проценты и много лет медленным темпом гасить долг, однако любая заметная коррекция цен на рынке угля и металлов вновь поставит компанию на порог банкротства.

💵Дивиденды

Мечел направляет на дивиденды по привилегированным акциям 20% от чистой прибыли по МСФО, что может сформировать одну из самых высоких дивидендных доходностей на российском рынке в 17,5%. Учитывая тяжелое финансовое положение компании и высокую долю краткосрочных обязательств в задолженности, нельзя исключать риск запрета со стороны банков на выплату дивидендов. Префы Мечела формально проходят в состав дивидендной стратегии, однако из-за высоких рисков для выплат будущих лет мы пока не включаем их в дивидендный портфель.

📊Оценки

Мечел стоит 3,5 годовых прибылей за 2018 год, что относительно дешево для российского рынка, однако текущая прибыль компании завышена на разовые доходы от реструктуризации. С учетом долга Мечел стоит дорого (EV/EBIT=15,9) и не имеет шансов на прохождение в портфель по стратегии поиска недооцененных эффективных компаний Smart Estimate.

#Мечел #отчетность

{kind=link}

⚡️️Мечел - дивиденды

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2018 год в размере 18,21 рублей на акцию. Доходность к текущим ценам - 16,1%. Дата закрытия реестра: 18 июля 2019. Префы Мечела растут на 6% после рекомендаций.

От дивидендов по обыкновенным акциям Совет директоров вновь отказался, что было ожидаемо, ввиду высокой долговой нагрузки компании.

Мечел в Дивидендах

#Мечел #MTLR

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2018 год в размере 18,21 рублей на акцию. Доходность к текущим ценам - 16,1%. Дата закрытия реестра: 18 июля 2019. Префы Мечела растут на 6% после рекомендаций.

От дивидендов по обыкновенным акциям Совет директоров вновь отказался, что было ожидаемо, ввиду высокой долговой нагрузки компании.

Мечел в Дивидендах

#Мечел #MTLR

{kind=link}

Мечел формально увеличивает прибыль, но положение остается тяжелым

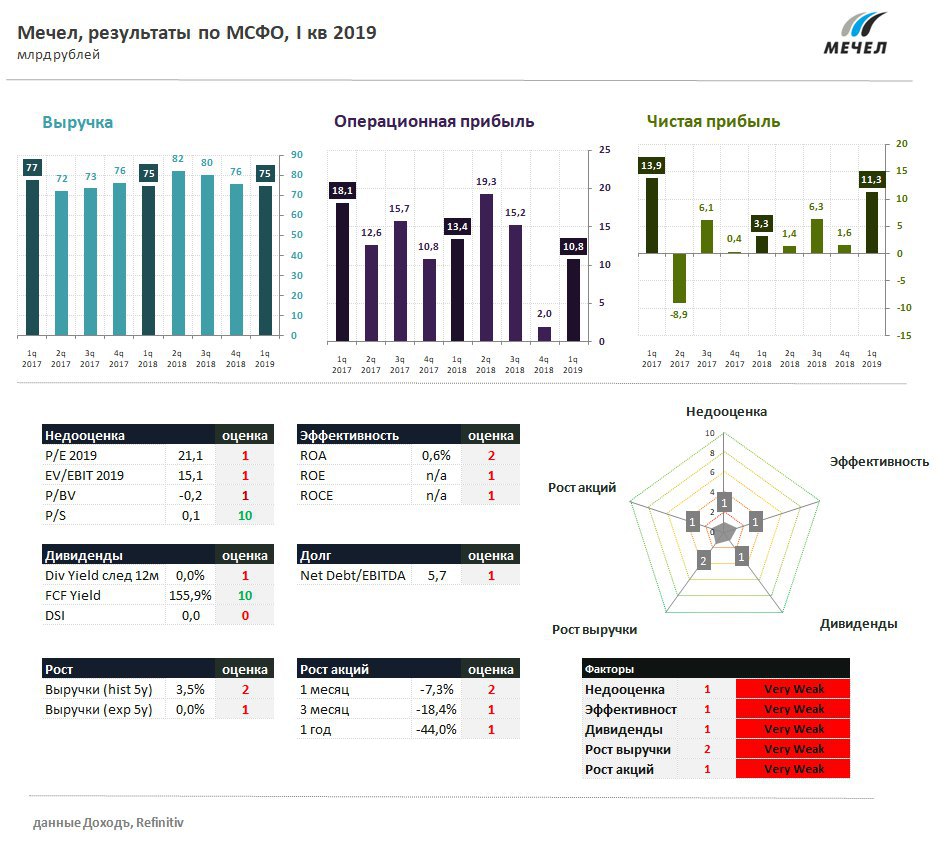

🔹По итогам 1 квартала Мечел практически не изменил выручку, которая составила 75 млрд рублей. Компания на 29% сократила добычу угля, чтобы снизить уровень запасов, возникших из-за дефицита вагонов.

🔹Издержки Мечела росли опережающим темпом, поэтому операционная прибыль сократилась на 19% в годовом выражении до 10,8 млрд рублей. Чистая прибыль выросла в 3,4 раза до 11,3 млрд рублей благодаря положительным валютными переоценкам на 12 млрд рублей.

🔹Компания остается в сложном финансовом положении с долговой нагрузкой Чистый долг/EBITDA на уровне 5,7x. Практически весь свободный денежный поток Мечела уходит на выплату процентов по обслуживанию долга, не позволяя его сокращать в абсолютном выражении. Падение мировых цен на уголь может вновь поставить компанию на порог банкротства.

🔹Акции компании не входят в наши портфели активных стратегий.

#Мечел #MTLR

🔹По итогам 1 квартала Мечел практически не изменил выручку, которая составила 75 млрд рублей. Компания на 29% сократила добычу угля, чтобы снизить уровень запасов, возникших из-за дефицита вагонов.

🔹Издержки Мечела росли опережающим темпом, поэтому операционная прибыль сократилась на 19% в годовом выражении до 10,8 млрд рублей. Чистая прибыль выросла в 3,4 раза до 11,3 млрд рублей благодаря положительным валютными переоценкам на 12 млрд рублей.

🔹Компания остается в сложном финансовом положении с долговой нагрузкой Чистый долг/EBITDA на уровне 5,7x. Практически весь свободный денежный поток Мечела уходит на выплату процентов по обслуживанию долга, не позволяя его сокращать в абсолютном выражении. Падение мировых цен на уголь может вновь поставить компанию на порог банкротства.

🔹Акции компании не входят в наши портфели активных стратегий.

#Мечел #MTLR

{kind=link}

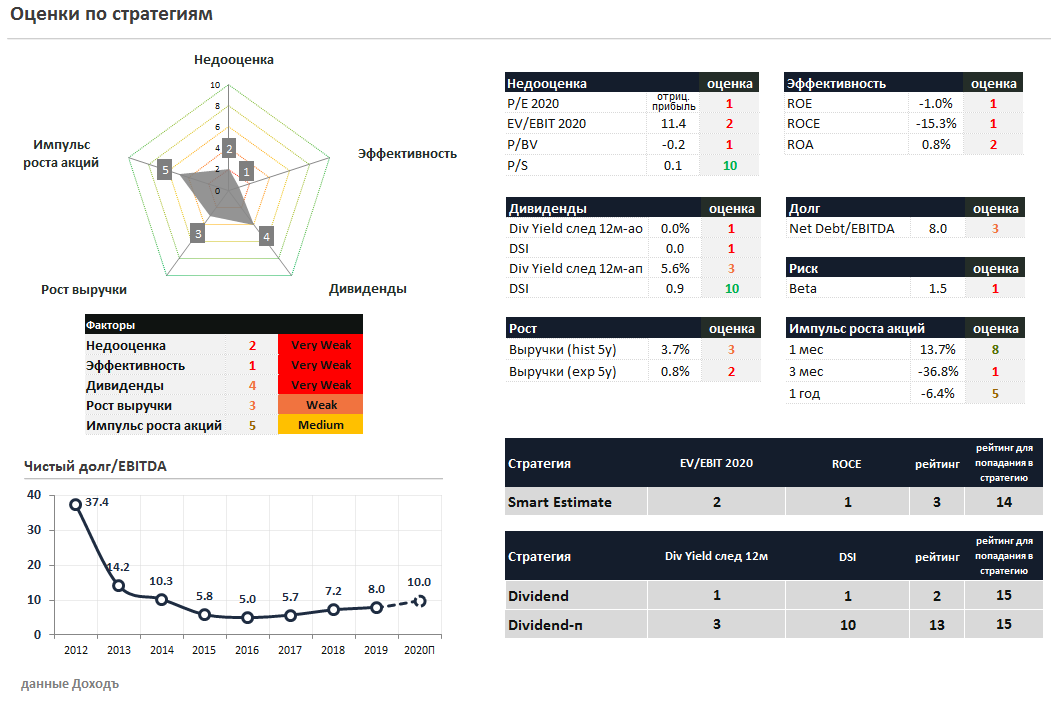

Рост капитализации Мечела на фоне новостей о продаже Эльгинского месторождения и реструктуризации долга привел к росту недооценки и снижению мультипликатора EV/EBIT с 15х до 8,2х.

Продажа Эльги принесет компании порядка 60 млрд рублей, однако долговая нагрузка металлурга практически не изменится ввиду выбытия актива, обеспечивающего порядка 25% всей добычи угля.

#Мечел #акции

Продажа Эльги принесет компании порядка 60 млрд рублей, однако долговая нагрузка металлурга практически не изменится ввиду выбытия актива, обеспечивающего порядка 25% всей добычи угля.

#Мечел #акции

⛏ Мечел: в ожидании продажи оставшейся 51% доли в Эльге

Мечел опубликовал ожидаемо слабые финансовые результаты по итогам 2019 года:

➖Выручка: -5,1% до 296 млрд рублей

➖Операционная прибыль: -36,7% до 31,5 млрд рублей

➖Чистая прибыль: -81% до 2,4 млрд рублей

🔹 Падение выручки в добывающем (-4%) и металлургическом (-7%) сегменте в совокупности с ростом себестоимости (+5,7%) оказало негативное влияние на прибыль компании.

🔹 Долг Мечела сократился на 7% до 388 млрд рублей. Падение показателя EBITDA привело к росту долговой нагрузки до 7,2х с 5,5х на конец прошлого года.

🔹 Компания с января текущего года ведет переговоры с потенциальным покупателем Эльгинского угольного комплекса - ключевого добывающего актива Мечела, продажа которого в позитивном сценарии позволит металлургу снизить долг на треть и сделать долговую нагрузку управляемой.

❌ С учетом долга Мечел по-прежнему стоит дорого (EV/EBIT 2020П=14,7) и не проходит в стратегию Smart Estimate.

❌ По обыкновенным акциям дивиденды не выплачиваются с 2012 года. По привилегированным компания платит 20% от прибыли. Дивидендной доходности и стабильности выплат не достаточно для включения акций в дивидендный портфель.

👉 Мечел в сервисе Анализ акций

👉 Мечел-п в севисе Дивиденды

#Мечел #акции #отчетность

Мечел опубликовал ожидаемо слабые финансовые результаты по итогам 2019 года:

➖Выручка: -5,1% до 296 млрд рублей

➖Операционная прибыль: -36,7% до 31,5 млрд рублей

➖Чистая прибыль: -81% до 2,4 млрд рублей

🔹 Падение выручки в добывающем (-4%) и металлургическом (-7%) сегменте в совокупности с ростом себестоимости (+5,7%) оказало негативное влияние на прибыль компании.

🔹 Долг Мечела сократился на 7% до 388 млрд рублей. Падение показателя EBITDA привело к росту долговой нагрузки до 7,2х с 5,5х на конец прошлого года.

🔹 Компания с января текущего года ведет переговоры с потенциальным покупателем Эльгинского угольного комплекса - ключевого добывающего актива Мечела, продажа которого в позитивном сценарии позволит металлургу снизить долг на треть и сделать долговую нагрузку управляемой.

❌ С учетом долга Мечел по-прежнему стоит дорого (EV/EBIT 2020П=14,7) и не проходит в стратегию Smart Estimate.

❌ По обыкновенным акциям дивиденды не выплачиваются с 2012 года. По привилегированным компания платит 20% от прибыли. Дивидендной доходности и стабильности выплат не достаточно для включения акций в дивидендный портфель.

👉 Мечел в сервисе Анализ акций

👉 Мечел-п в севисе Дивиденды

#Мечел #акции #отчетность

{kind=link}

⛏ Акции Мечела сегодня в лидерах роста на корпоративных новостях

Компания сообщила о завершении сделки по продаже 51%-доли в Эльге за 89 млрд рублей и подписала соглашение о продлении срока погашения кредитов на 10 лет.

🔹 Главным условием соглашения о реструктуризации долга стало направление всей выручки от продажи активов на погашение задолженности перед банками.

🔹 В релизе указывается, что в результате всех операций долг Мечела сократится на порядка 145 млрд рублей (до 244 млрд рублей от 2019г).

↪️ Текущая долговая нагрузка по коэффициенту "чистый долг/EBITDA" должна снизиться с 8,0х на конец 2019г до ~4,5х. Однако с учетом ожидаемого падения прибыли в 2020 году, коэффициент остается высоким, ~10х.

❌ Для акционеров сокращение долга компании, безусловно, позитив. Однако впереди падение прибыли, не только из-за пандемии, но и из-за выбытия активов. Акции Мечела дорого оценены рынком, имеют низкий потенциал роста и не проходят в наши стратегии.

На данный момент:

Мечел +8,7%

Мечел-п +11,1%

👉 Мечел в сервисе Анализ акций

#Мечел #акции

Компания сообщила о завершении сделки по продаже 51%-доли в Эльге за 89 млрд рублей и подписала соглашение о продлении срока погашения кредитов на 10 лет.

🔹 Главным условием соглашения о реструктуризации долга стало направление всей выручки от продажи активов на погашение задолженности перед банками.

🔹 В релизе указывается, что в результате всех операций долг Мечела сократится на порядка 145 млрд рублей (до 244 млрд рублей от 2019г).

↪️ Текущая долговая нагрузка по коэффициенту "чистый долг/EBITDA" должна снизиться с 8,0х на конец 2019г до ~4,5х. Однако с учетом ожидаемого падения прибыли в 2020 году, коэффициент остается высоким, ~10х.

❌ Для акционеров сокращение долга компании, безусловно, позитив. Однако впереди падение прибыли, не только из-за пандемии, но и из-за выбытия активов. Акции Мечела дорого оценены рынком, имеют низкий потенциал роста и не проходят в наши стратегии.

На данный момент:

Мечел +8,7%

Мечел-п +11,1%

👉 Мечел в сервисе Анализ акций

#Мечел #акции

{kind=link}

💰Мечел - дивиденды

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2019 год в размере 3,48 рублей на акцию - в рамках ожиданий. Доходность к текущим ценам - 4,5%. Дата закрытия реестра: 17 июля.

От дивидендов по обыкновенным акциям менеджмент вновь отказался, что было ожидаемо, ввиду сохраняющейся высокой долговой нагрузки компании. По итогам первого квартала коэффициент "чистый долг/EBITDA" составил 8,4х.

Мечел в сервисе Дивиденды

#Мечел #MTLR #дивиденды

Совет директоров Мечела рекомендовал дивиденды по привилегированным акциям за 2019 год в размере 3,48 рублей на акцию - в рамках ожиданий. Доходность к текущим ценам - 4,5%. Дата закрытия реестра: 17 июля.

От дивидендов по обыкновенным акциям менеджмент вновь отказался, что было ожидаемо, ввиду сохраняющейся высокой долговой нагрузки компании. По итогам первого квартала коэффициент "чистый долг/EBITDA" составил 8,4х.

Мечел в сервисе Дивиденды

#Мечел #MTLR #дивиденды

{kind=link}