Немного позитива про текущий рынок

И все-таки, если попытаться посмотреть немного за белок-паникеров (а также слонов-паникеров и прочих эвакуирующихся), но на рынке можно увидеть некий слабый позитив. Сейчас попробую сформулировать, в чем я его просматриваю. Начну издалека...

Недавно закончил изучение книги Бартона Биггса Wealth, War and Wisdom, рекомендованной Алексеем Третьяковым из Арикапитал.

📌 С Алексеем Третьяковым я лично познакомился на последней конференции АВО. Вообще это удивительно, конечно! Шумная конференция, участники увлеченно общаются плотными группками, а управляющий самым эффективным облигационным фондом на нашем рынке скромно стоит в сторонке за крайним столиком и пьет кофе в полном одиночестве. Толпа не знает своих настоящих героев...

Одна из важных мыслей автора (книги) состоит в том, что рыночная "толпа" намного тоньше и точнее чувствует рыночные тренды и их смену, чем все аналитики и прогнозисты вместе взятые. И он показывает, как во время второй мировой войны фондовые рынки улавливали смену трендов и настроений задолго до того, как эти изменения осознавало экспертное сообщество, СМИ и прочие лидеры мнений.

И некоторые признаки того, что сейчас, возможно, происходит один из таких сломов тренда Алексей показывал в своем докладе на секции Торговые идеи той самой конференции.

В последние 1,5 месяца я вновь стал следить за геополитическими новостями, как бы противно не было. И общий информационный поток явно подталкивает к ощущению некоторой переломности момента. Да, оперативные данные по инфляции ужасны. Да, хайпующие аналитики уже заговорили о ставке 25% в декабре. Да, многим уже более или менее понятно, что ЦБ бессилен в борьбе с текущей инфляцией, а действующая ДКП разрушительна для экономики.

И в рамках нескольких стандартных отклонений от текущих трендов и прогнозов облегчение ситуации не просматривается никак. Но по мнению Биггса как раз рыночная толпа в состоянии угадывать (предсказывать?) неожиданные события и изменения, которые выходят за рамки 10 стандартных отклонений от трендовых прогнозов.

И что же сейчас угадывает/предсказывает толпа?

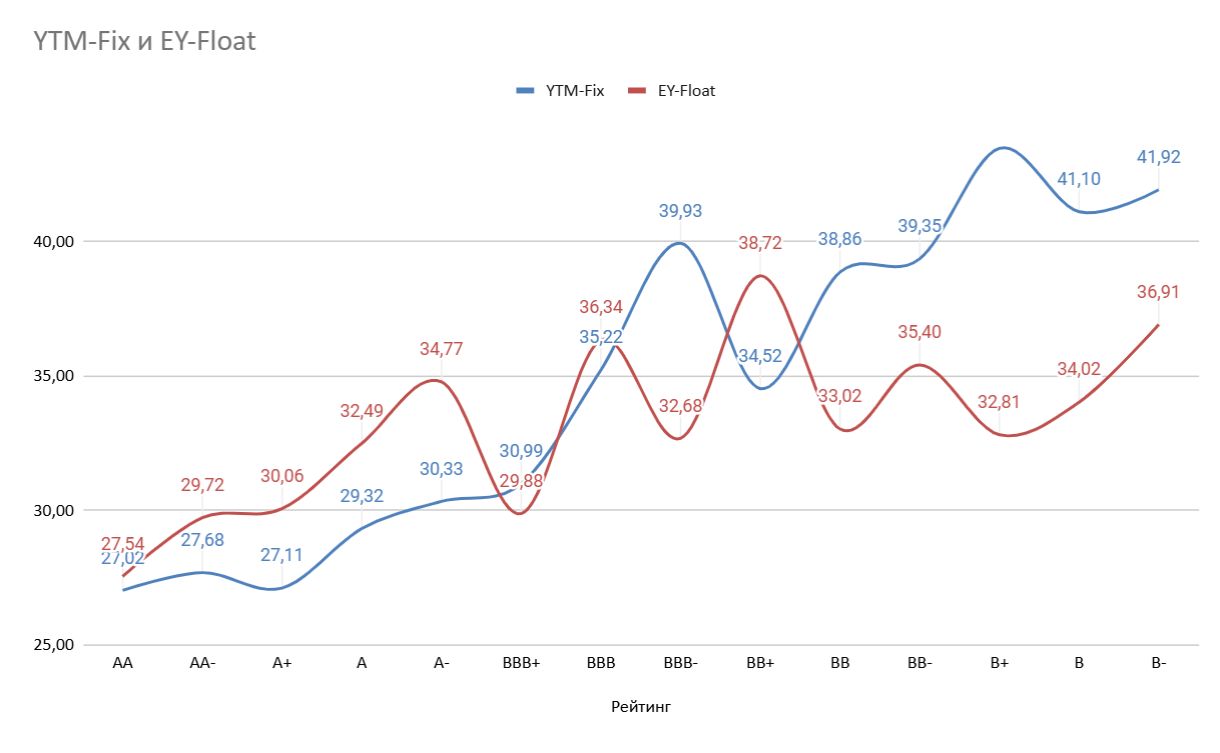

✅ RGBI на удивление не падает уже с 31 октября, что ему совершенно не свойственно

✅ Кривая ОФЗ на дальнем конце в последний месяц вообще показала снижение доходностей

✅ Доходности фиксов в наиболее ликвидном сегменте от АА до А- стали еще ниже, чем ожидаемые доходности [EY] флоатеров. Это совершенно нелогично в ожидании рынком повышения ключевой ставки до 23-25%.

В такой ситуации флоатеры должны быть более привлекательны, как инструменты с защитой от процентного риска. И тем не менее на фоне продолжающихся распродаж рынок готов покупать фиксы с хорошим соотношением риск/доходность, а флоатеры не готов покупать ни при каких условиях. Даже на текущих купонных доходностях ~24% и больше

Рынок однозначно ставит на завершение текущего кошмара в экономике и среднесрочного или долгосрочного смягчения ДКП. Геополитический контекст для такой ставки сейчас уже понятен и более или менее очевиден.

Еще раз обращу внимание, что "профессиональные аналитики" лютуют в своих прогнозах один другого страшнее. Пугают бесконечным циклом роста ставки и непобедимой инфляцией, оправдывают необходимость пожертвовать всем частным бизнесом ради замедления роста цен и т.д.

Рынок на них и их мнение, похоже, откровенно наплевал. Поэтому распродажа во флоатерах сейчас имеет сразу 2 мощных основания (эвакуация + выход из плавающего купона у тех, кто остается), а в фиксе эти два направления борются между собой с переменным успехом. Думаю, что уже через 1-2 месяца мы с вами увидим, это была беспечность толпы или ее восхваляемая прозорливость и дальновидность 🧐

#аналитика

@CorpBonds

И все-таки, если попытаться посмотреть немного за белок-паникеров (а также слонов-паникеров и прочих эвакуирующихся), но на рынке можно увидеть некий слабый позитив. Сейчас попробую сформулировать, в чем я его просматриваю. Начну издалека...

Недавно закончил изучение книги Бартона Биггса Wealth, War and Wisdom, рекомендованной Алексеем Третьяковым из Арикапитал.

📌 С Алексеем Третьяковым я лично познакомился на последней конференции АВО. Вообще это удивительно, конечно! Шумная конференция, участники увлеченно общаются плотными группками, а управляющий самым эффективным облигационным фондом на нашем рынке скромно стоит в сторонке за крайним столиком и пьет кофе в полном одиночестве. Толпа не знает своих настоящих героев...

Одна из важных мыслей автора (книги) состоит в том, что рыночная "толпа" намного тоньше и точнее чувствует рыночные тренды и их смену, чем все аналитики и прогнозисты вместе взятые. И он показывает, как во время второй мировой войны фондовые рынки улавливали смену трендов и настроений задолго до того, как эти изменения осознавало экспертное сообщество, СМИ и прочие лидеры мнений.

И некоторые признаки того, что сейчас, возможно, происходит один из таких сломов тренда Алексей показывал в своем докладе на секции Торговые идеи той самой конференции.

В последние 1,5 месяца я вновь стал следить за геополитическими новостями, как бы противно не было. И общий информационный поток явно подталкивает к ощущению некоторой переломности момента. Да, оперативные данные по инфляции ужасны. Да, хайпующие аналитики уже заговорили о ставке 25% в декабре. Да, многим уже более или менее понятно, что ЦБ бессилен в борьбе с текущей инфляцией, а действующая ДКП разрушительна для экономики.

И в рамках нескольких стандартных отклонений от текущих трендов и прогнозов облегчение ситуации не просматривается никак. Но по мнению Биггса как раз рыночная толпа в состоянии угадывать (предсказывать?) неожиданные события и изменения, которые выходят за рамки 10 стандартных отклонений от трендовых прогнозов.

И что же сейчас угадывает/предсказывает толпа?

✅ RGBI на удивление не падает уже с 31 октября, что ему совершенно не свойственно

✅ Кривая ОФЗ на дальнем конце в последний месяц вообще показала снижение доходностей

✅ Доходности фиксов в наиболее ликвидном сегменте от АА до А- стали еще ниже, чем ожидаемые доходности [EY] флоатеров. Это совершенно нелогично в ожидании рынком повышения ключевой ставки до 23-25%.

В такой ситуации флоатеры должны быть более привлекательны, как инструменты с защитой от процентного риска. И тем не менее на фоне продолжающихся распродаж рынок готов покупать фиксы с хорошим соотношением риск/доходность, а флоатеры не готов покупать ни при каких условиях. Даже на текущих купонных доходностях ~24% и больше

Рынок однозначно ставит на завершение текущего кошмара в экономике и среднесрочного или долгосрочного смягчения ДКП. Геополитический контекст для такой ставки сейчас уже понятен и более или менее очевиден.

Еще раз обращу внимание, что "профессиональные аналитики" лютуют в своих прогнозах один другого страшнее. Пугают бесконечным циклом роста ставки и непобедимой инфляцией, оправдывают необходимость пожертвовать всем частным бизнесом ради замедления роста цен и т.д.

Рынок на них и их мнение, похоже, откровенно наплевал. Поэтому распродажа во флоатерах сейчас имеет сразу 2 мощных основания (эвакуация + выход из плавающего купона у тех, кто остается), а в фиксе эти два направления борются между собой с переменным успехом. Думаю, что уже через 1-2 месяца мы с вами увидим, это была беспечность толпы или ее восхваляемая прозорливость и дальновидность 🧐

#аналитика

@CorpBonds

{kind=link}

Обзор рынков за неделю 9-13 декабря

Одну неделю рынок выдохнул, и распродажи возобновились

Индекс акций Мосбиржи IRUS 🔻-2,01%

Индекс ОФЗ RGBI 🔻-0,34%

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔻-1,09%

Индекс ВДО RUCB CP B2B3B (ценовой) 🔻-1,57%

Индекс флоатеров RUFLCB CP (ценовой) 🔻-1,07%

Курс юаня CNYRUB_TOM 🔼 +3,43%

ВИМ Ликвидность LQDT 🔼 +0,40%

Индекс акций держится в очень узком коридорчике, консолидируясь вокруг отметки в 2500 пунктов. Поток геополитических новостей противоречив, экономические новости скорее негативные. По идее, куда прорвет (вверх или вниз), туда и должен двинуться актив после выхода из консолидации. Ждем, что и когда сможет двинуть рынок. Пока чуть более вероятным (по технике) видится движение вверх или длительное болтание на текущих уровнях

ОФЗ почти месяц пребывают в задумчивости и существенно не двигаются ни вверх, ни вниз. Ситуация подозрительно похожа на акции, но движение вверх здесь видится даже более вероятным пока. Минфин успешно закрывает аукционы по новым бумагам с плавающим купоном на 1 трлн. в неделю. Квартальный план близок к выполнению, риски давления на дальнюю часть кривой снижаются

Увы, корпоративные облигации возобновили "бурение дна" после недельного перерыва. Спрэды с ОФЗ продолжают расти, что противоречит трендам последних месяцев. Объемы продаж вернулись на рынок. При этом активность покупателей очень вялая и проявляется только в отдельных бумагах.

Медианные доходности сегмента AA достигли 27% в фиксе. Во флоатерах рейтинг AA-..A+ дает уже 30-31%. Кредитных рисков там немного, процентных при таких доходностях, считай, совсем нет. Выходит, что это следствие дефицита ликвидности и нехватка активности покупателей. Пружина к новогоднему ралли сжата предельно. Ждем, что послужит спуском, который, на мой взгляд, неизбежно должен произойти при таких доходностях.

В ВДО ситуация очень похожа на надежных корпов: вернулись объемы и возобновилось падение котировок. Медианные доходности наиболее рискового сегмента B-..BB- ушли в диапазон 40-44% по фиксу. Поражает, что флоатеры в той же группе риска дают 32-37% 😁 На рынках царит очевидная неэффективность.

Кредитные риски в этом сегменте пока так и не подтверждены статистикой массовых (особенно по суммам) дефолтов, но интуитивно сейчас они выглядят очень высокими. В результате сравнить эти доходности просто не с чем. Эмитенты пока зубами цепляются за формальные границы технических дефолтов и делают все возможное, чтобы за них не выходить. У многих пока получается удержаться от полноценных дефолтов, хотя проблемы с платежной дисциплиной видны уже даже на публичном рынке

В индексе корпоративных флоатеров рекордный с момента его запуска обвал в сочетании с рекордным объемом продаж! Рекорд предыдущей недели 18-22 ноября по объему торгов превышен сразу в 2 раза. О предполагаемых причинах на прошлой неделе я писал - из флоатеров валят все, кто может. Доходности местами совсем потеряли связь с реальностью. Особенно в более ликвидном надежном сегменте.

Биржевой юань существенно восстановился после обвала предыдущей недели. Следующий "геополитический кипиш" случился уже неделю спустя. Инвесторы нервничают и переходят из облигаций в валюту

В пятницу нас ожидает последнее в этом году заседание ЦБ. В сохранение ставки по-моему уже никто не верит, хотя дальнейшее повышение с точки зрения структуры инфляции последних месяцев совершенно бессмысленно и не нужно.

Думаю, что в качестве границы армагеддона можно рассматривать 23% и дежурный умеренно жесткий сигнал. Если так, то рынки ждет мощный выдох и отскок на новогодние каникулы. Если больше, хуже, жестче, то надо будет отдельно оценивать

#итоги_недели

@CorpBonds

Одну неделю рынок выдохнул, и распродажи возобновились

Индекс акций Мосбиржи IRUS 🔻-2,01%

Индекс ОФЗ RGBI 🔻-0,34%

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔻-1,09%

Индекс ВДО RUCB CP B2B3B (ценовой) 🔻-1,57%

Индекс флоатеров RUFLCB CP (ценовой) 🔻-1,07%

Курс юаня CNYRUB_TOM 🔼 +3,43%

ВИМ Ликвидность LQDT 🔼 +0,40%

Индекс акций держится в очень узком коридорчике, консолидируясь вокруг отметки в 2500 пунктов. Поток геополитических новостей противоречив, экономические новости скорее негативные. По идее, куда прорвет (вверх или вниз), туда и должен двинуться актив после выхода из консолидации. Ждем, что и когда сможет двинуть рынок. Пока чуть более вероятным (по технике) видится движение вверх или длительное болтание на текущих уровнях

ОФЗ почти месяц пребывают в задумчивости и существенно не двигаются ни вверх, ни вниз. Ситуация подозрительно похожа на акции, но движение вверх здесь видится даже более вероятным пока. Минфин успешно закрывает аукционы по новым бумагам с плавающим купоном на 1 трлн. в неделю. Квартальный план близок к выполнению, риски давления на дальнюю часть кривой снижаются

Увы, корпоративные облигации возобновили "бурение дна" после недельного перерыва. Спрэды с ОФЗ продолжают расти, что противоречит трендам последних месяцев. Объемы продаж вернулись на рынок. При этом активность покупателей очень вялая и проявляется только в отдельных бумагах.

Медианные доходности сегмента AA достигли 27% в фиксе. Во флоатерах рейтинг AA-..A+ дает уже 30-31%. Кредитных рисков там немного, процентных при таких доходностях, считай, совсем нет. Выходит, что это следствие дефицита ликвидности и нехватка активности покупателей. Пружина к новогоднему ралли сжата предельно. Ждем, что послужит спуском, который, на мой взгляд, неизбежно должен произойти при таких доходностях.

В ВДО ситуация очень похожа на надежных корпов: вернулись объемы и возобновилось падение котировок. Медианные доходности наиболее рискового сегмента B-..BB- ушли в диапазон 40-44% по фиксу. Поражает, что флоатеры в той же группе риска дают 32-37% 😁 На рынках царит очевидная неэффективность.

Кредитные риски в этом сегменте пока так и не подтверждены статистикой массовых (особенно по суммам) дефолтов, но интуитивно сейчас они выглядят очень высокими. В результате сравнить эти доходности просто не с чем. Эмитенты пока зубами цепляются за формальные границы технических дефолтов и делают все возможное, чтобы за них не выходить. У многих пока получается удержаться от полноценных дефолтов, хотя проблемы с платежной дисциплиной видны уже даже на публичном рынке

В индексе корпоративных флоатеров рекордный с момента его запуска обвал в сочетании с рекордным объемом продаж! Рекорд предыдущей недели 18-22 ноября по объему торгов превышен сразу в 2 раза. О предполагаемых причинах на прошлой неделе я писал - из флоатеров валят все, кто может. Доходности местами совсем потеряли связь с реальностью. Особенно в более ликвидном надежном сегменте.

Биржевой юань существенно восстановился после обвала предыдущей недели. Следующий "геополитический кипиш" случился уже неделю спустя. Инвесторы нервничают и переходят из облигаций в валюту

В пятницу нас ожидает последнее в этом году заседание ЦБ. В сохранение ставки по-моему уже никто не верит, хотя дальнейшее повышение с точки зрения структуры инфляции последних месяцев совершенно бессмысленно и не нужно.

Думаю, что в качестве границы армагеддона можно рассматривать 23% и дежурный умеренно жесткий сигнал. Если так, то рынки ждет мощный выдох и отскок на новогодние каникулы. Если больше, хуже, жестче, то надо будет отдельно оценивать

#итоги_недели

@CorpBonds

Макропрогноз аналитиков за декабрь 2024

Очень любопытно следить за динамикой прогнозов и особенно за соотношением "медианного аналитика" с актуальными "прогнозами" ЦБ. Вот несколько наиболее интересных, на мой взгляд, моментов:

✔️ Рынок ожидает достижения инфляции 4% декабрь к декабрю только в 2027 году. Среднегодовой инфляции 4% на обозримой перспективе не ждет вовсе!

✔️ Средний ключ в 2026 году - 14,6% у аналитиков против 12,5% у ЦБ, в 2027 - 10,4% против 8% у ЦБ 🤷🏻♂️

✔️ И, конечно, поражает мое воображение пересмотр курса доллара без существенного пересмотра цен на нефть и сальдо торгового баланса. Просто "фьють" и 97,5 превратились в 104 😁 Вот такая у нас на рынке аналитика 👍🏼

На самом деле, на мой взгляд, такие прогнозы (типа курса доллара) строить в нашей системе бессмысленно. Курс будет зависеть от действий регулятора и установленных в моменте квот на продажу валютной выручки. Ну, и от санкций всяких. А это не угадаешь никак. Так что ценности в прогнозе курса я вижу примерно 0

#аналитика

@CorpBonds

Очень любопытно следить за динамикой прогнозов и особенно за соотношением "медианного аналитика" с актуальными "прогнозами" ЦБ. Вот несколько наиболее интересных, на мой взгляд, моментов:

✔️ Рынок ожидает достижения инфляции 4% декабрь к декабрю только в 2027 году. Среднегодовой инфляции 4% на обозримой перспективе не ждет вовсе!

✔️ Средний ключ в 2026 году - 14,6% у аналитиков против 12,5% у ЦБ, в 2027 - 10,4% против 8% у ЦБ 🤷🏻♂️

✔️ И, конечно, поражает мое воображение пересмотр курса доллара без существенного пересмотра цен на нефть и сальдо торгового баланса. Просто "фьють" и 97,5 превратились в 104 😁 Вот такая у нас на рынке аналитика 👍🏼

На самом деле, на мой взгляд, такие прогнозы (типа курса доллара) строить в нашей системе бессмысленно. Курс будет зависеть от действий регулятора и установленных в моменте квот на продажу валютной выручки. Ну, и от санкций всяких. А это не угадаешь никак. Так что ценности в прогнозе курса я вижу примерно 0

#аналитика

@CorpBonds

⚡Брусника - АКРА подтвердило рейтинг ↔ A-(RU), прогноз изменён со стабильного на негативный

Комментарии РА: "Изменение прогноза по кредитному рейтингу вызвано рисками ухудшения показателя обслуживания долга компании в связи со значительным ростом ставок по кредитам по причине ужесточения денежно-кредитной политики Банка России, а также с необходимостью рефинансирования части облигационного долга компании в период пикового уровня ставок в 2025 году"

Комментарии РА: "Изменение прогноза по кредитному рейтингу вызвано рисками ухудшения показателя обслуживания долга компании в связи со значительным ростом ставок по кредитам по причине ужесточения денежно-кредитной политики Банка России, а также с необходимостью рефинансирования части облигационного долга компании в период пикового уровня ставок в 2025 году"

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 16 ДЕКАБРЯ

💲Курс доллара на завтра 102,91 (-0,50%)

‼ Завтра

Томская область BBB+(RU) / ruBBB начнёт размещение выпуска 34072 сроком обращения 3 года. Купон ежемесячный, ориентир не выше 26,5% годовых (YTM 29,97%)

Интерес участия: ★★★★☆

🆕 Размещения

ЭнергоТехСервис на сборе заявок в выпуск 001Р-06 установил спред к КС при расчете купона на уровне 550 б.п.

ТГК-14 на сборе заявок в выпуск 001Р-03 установил купон 26,5% годовых, в выпуск 001Р-04 спред к КС при расчете купона на уровне 650 б.п.

МИРРИКО ruBBB- 24 декабря начнёт размещение выпуска БО-П02 сроком обращения 3 года. Купон ежеквартальный, рассчитывается как КС + спред 400 б.п.

🅿️ Рейтинги

Брусника - АКРА подтвердило рейтинг ↔ A-(RU), прогноз изменён со стабильного на негативный

МТС - АКРА подтвердило рейтинг ↔ AАА(RU), прогноз стабильный

Альфа Дон Транс - Эксперт РА подтвердил рейтинг ↔ ruBB-, прогноз стабильный

ℹ️ Купоны

Интерлизинг 001P-10 - купон на 2 купонный составит 25,5% годовых

Авто Финанс Банк 001Р-12 - купон на 3 купонный составит 23,2% годовых

Авто Финанс Банк 001Р-13 - купон на 2 купонный составит 23,3% годовых

РЖД 001P-27R - купон на 16 купонный составит 22,14% годовых

ОБЗОР ДНЯ 🗓 16 ДЕКАБРЯ

💲Курс доллара на завтра 102,91 (-0,50%)

‼ Завтра

Томская область BBB+(RU) / ruBBB начнёт размещение выпуска 34072 сроком обращения 3 года. Купон ежемесячный, ориентир не выше 26,5% годовых (YTM 29,97%)

Интерес участия: ★★★★☆

🆕 Размещения

ЭнергоТехСервис на сборе заявок в выпуск 001Р-06 установил спред к КС при расчете купона на уровне 550 б.п.

ТГК-14 на сборе заявок в выпуск 001Р-03 установил купон 26,5% годовых, в выпуск 001Р-04 спред к КС при расчете купона на уровне 650 б.п.

МИРРИКО ruBBB- 24 декабря начнёт размещение выпуска БО-П02 сроком обращения 3 года. Купон ежеквартальный, рассчитывается как КС + спред 400 б.п.

🅿️ Рейтинги

Брусника - АКРА подтвердило рейтинг ↔ A-(RU), прогноз изменён со стабильного на негативный

МТС - АКРА подтвердило рейтинг ↔ AАА(RU), прогноз стабильный

Альфа Дон Транс - Эксперт РА подтвердил рейтинг ↔ ruBB-, прогноз стабильный

ℹ️ Купоны

Интерлизинг 001P-10 - купон на 2 купонный составит 25,5% годовых

Авто Финанс Банк 001Р-12 - купон на 3 купонный составит 23,2% годовых

Авто Финанс Банк 001Р-13 - купон на 2 купонный составит 23,3% годовых

РЖД 001P-27R - купон на 16 купонный составит 22,14% годовых

Успешная первичка прошедших недель

Я как-то в последнее время сосредоточил свое внимание на вторичке, что казалось логичным. Первичные размещения в массе идут плохо. "Простыня" первичных размещений в Z0 непрерывно растет, орги нещадно льют свой "комитмент" в стаканы. Казалось бы, какая тут первичка. И тем не менее на рынке есть успешные первичные размещения

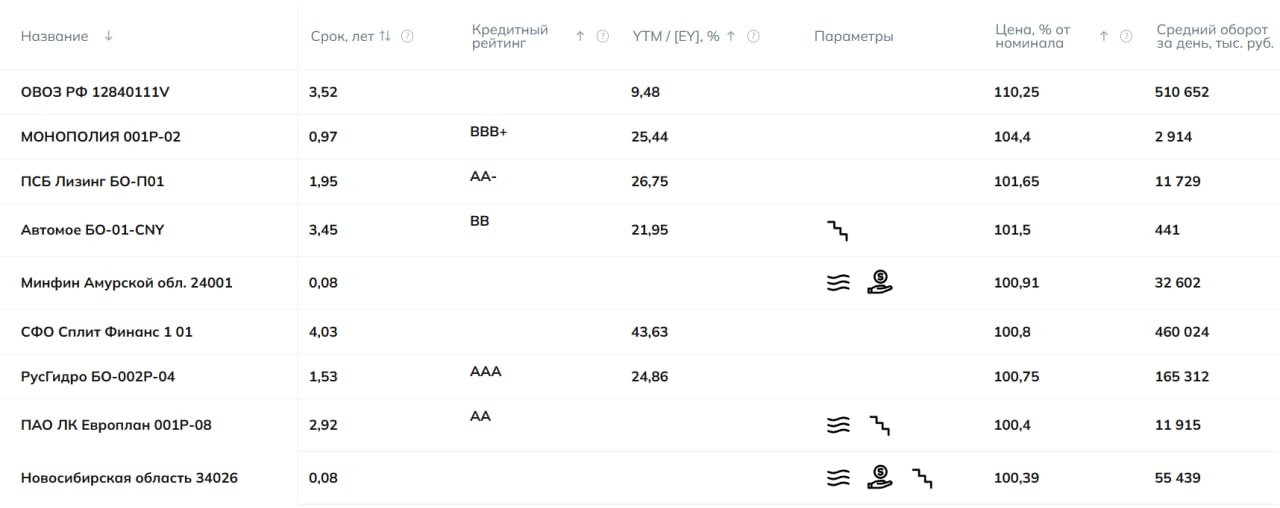

Сделал для справки подборку первички, которая вышла на рынок за последние 2 недели и торгуется заметно выше номинала. Таких бумаг нашлось целых 9 штук! Давайте посмотрим, что это:

1️⃣ ОВОЗ РФ 12840111V. Это бывшая хайповая Russia-28. Квази-долларовый купон 12,75% с расчетом в рублях и без кредитных рисков. ТКД 11,6% в квази-долларах, YTM - 9,5%. Но по сути это не первичка

2️⃣ МОНОПОЛИЯ 001P-02, BBB+ от АКРА, срок обращения год до погашения, без оферт! Купон 28%, цена 104,4%. 🔥 Вот это да! Рынок поверил в инвестиционный по сути рейтинг от АКРА и захотел купон 28% на год. Это явно лучше ликвидности пока!

3️⃣ ПСБ Лизинг БО-П01, AA- от АКРА. Купон 25% на 2 года без оферт, лесенок и прочих заморочек. Цена - 101,65%

4️⃣ Автомое БО-01-CNY, BB от НКР. На 4м месте ВДО с юаневым купоном 21%. Абсолютно беспрецедентная бумага. Перед этим самым высоким купоном в юане был проблемный Славянск (11%), который в итоге просто кинул инвесторов с курсом. YTM бумаги по текущей цене по-прежнему 21,95%

5️⃣ Флоатер от субфеда Минфин Амурской обл. 24001 или просто Амур 24001. ruA от Эксперт, ∑KC + 5%. Доходность флоатеров за 4 дня до заседания, на котором ожидается повышение ставки, оценивать особого смысла нет. Это 1 из 20 флоатеров, которые по-прежнему котируются выше номинала. В этом рейтинге он занимет 7е место. Выше из понятного только новые ОФЗ и хайповый МГКЛ 1Р1

6️⃣ СФО Сплит Финанс 1 01 - структурка от псевдо-Яндекса с рейтингом AAA(ru.sf) от АКРА. Обещан фиксированный купон 25% на 4 года обращения. YTM в стакане отображается совершенно неадекватно.

7️⃣ РусГидро БО-002Р-04, AAA от АКРА предложил фикс на 1,5 года с купоном 23%. Рынок сейчас торгует это по 100,75%. Вот интересно, что будет с этой бумагой, если ЦБ установит 23% в пятницу и к этой планке поднимется доходность LQDT 🤔

8️⃣ Еще один флоатер - ЛК Европлан 001P-08, АА от АКРА предложил ∑КС + 4%. Вот вам и новый ориентир спрэдов! Торгуется в моменте уже близко к номиналу - 100,4%.

9️⃣ Замыкает рейтинг еще один субфед - Новосибирская область 34026, AA от АКРА. Это тоже флоатер с амортизацией на 3 года и купоном ∑KC + 4.5%

Какие выводы можно сделать из этого списка?

✅ В топе рублевые фиксы с пока аномальным для их рейтингом купоном (4 из 9 бумаг)

✅ Хорошо стартовавшая первичка сейчас в рейтинге от BBB+, а в основном это A-AAA

✅ Особняком стоит Автомое. Если хотите получить хороший старт в ВДО, то валютный инструмент с космической для текущего рынка доходностью - это хорошая идея

✅ Не похоже, чтобы эпоха флоатеров совсем закончилась. Новые бумаги со спрэдом на 2-3% выше "предыдущего поколения" со старта хорошо торгуются с доходностями на 5% ниже бумаг, размещенных на рынке за 2-6 месяцев до этого. Что это - очередная нерациональность рынка или тупая гонка за 2 дополнительными процентными пунктами в текущем купоне?

🔥 Ну, и главный вывод, конечно: первичка все еще жива и на ней можно по-прежнему заработать!

#аналитика

Я как-то в последнее время сосредоточил свое внимание на вторичке, что казалось логичным. Первичные размещения в массе идут плохо. "Простыня" первичных размещений в Z0 непрерывно растет, орги нещадно льют свой "комитмент" в стаканы. Казалось бы, какая тут первичка. И тем не менее на рынке есть успешные первичные размещения

Сделал для справки подборку первички, которая вышла на рынок за последние 2 недели и торгуется заметно выше номинала. Таких бумаг нашлось целых 9 штук! Давайте посмотрим, что это:

1️⃣ ОВОЗ РФ 12840111V. Это бывшая хайповая Russia-28. Квази-долларовый купон 12,75% с расчетом в рублях и без кредитных рисков. ТКД 11,6% в квази-долларах, YTM - 9,5%. Но по сути это не первичка

2️⃣ МОНОПОЛИЯ 001P-02, BBB+ от АКРА, срок обращения год до погашения, без оферт! Купон 28%, цена 104,4%. 🔥 Вот это да! Рынок поверил в инвестиционный по сути рейтинг от АКРА и захотел купон 28% на год. Это явно лучше ликвидности пока!

3️⃣ ПСБ Лизинг БО-П01, AA- от АКРА. Купон 25% на 2 года без оферт, лесенок и прочих заморочек. Цена - 101,65%

4️⃣ Автомое БО-01-CNY, BB от НКР. На 4м месте ВДО с юаневым купоном 21%. Абсолютно беспрецедентная бумага. Перед этим самым высоким купоном в юане был проблемный Славянск (11%), который в итоге просто кинул инвесторов с курсом. YTM бумаги по текущей цене по-прежнему 21,95%

5️⃣ Флоатер от субфеда Минфин Амурской обл. 24001 или просто Амур 24001. ruA от Эксперт, ∑KC + 5%. Доходность флоатеров за 4 дня до заседания, на котором ожидается повышение ставки, оценивать особого смысла нет. Это 1 из 20 флоатеров, которые по-прежнему котируются выше номинала. В этом рейтинге он занимет 7е место. Выше из понятного только новые ОФЗ и хайповый МГКЛ 1Р1

6️⃣ СФО Сплит Финанс 1 01 - структурка от псевдо-Яндекса с рейтингом AAA(ru.sf) от АКРА. Обещан фиксированный купон 25% на 4 года обращения. YTM в стакане отображается совершенно неадекватно.

7️⃣ РусГидро БО-002Р-04, AAA от АКРА предложил фикс на 1,5 года с купоном 23%. Рынок сейчас торгует это по 100,75%. Вот интересно, что будет с этой бумагой, если ЦБ установит 23% в пятницу и к этой планке поднимется доходность LQDT 🤔

8️⃣ Еще один флоатер - ЛК Европлан 001P-08, АА от АКРА предложил ∑КС + 4%. Вот вам и новый ориентир спрэдов! Торгуется в моменте уже близко к номиналу - 100,4%.

9️⃣ Замыкает рейтинг еще один субфед - Новосибирская область 34026, AA от АКРА. Это тоже флоатер с амортизацией на 3 года и купоном ∑KC + 4.5%

Какие выводы можно сделать из этого списка?

✅ В топе рублевые фиксы с пока аномальным для их рейтингом купоном (4 из 9 бумаг)

✅ Хорошо стартовавшая первичка сейчас в рейтинге от BBB+, а в основном это A-AAA

✅ Особняком стоит Автомое. Если хотите получить хороший старт в ВДО, то валютный инструмент с космической для текущего рынка доходностью - это хорошая идея

✅ Не похоже, чтобы эпоха флоатеров совсем закончилась. Новые бумаги со спрэдом на 2-3% выше "предыдущего поколения" со старта хорошо торгуются с доходностями на 5% ниже бумаг, размещенных на рынке за 2-6 месяцев до этого. Что это - очередная нерациональность рынка или тупая гонка за 2 дополнительными процентными пунктами в текущем купоне?

🔥 Ну, и главный вывод, конечно: первичка все еще жива и на ней можно по-прежнему заработать!

#аналитика

{kind=link}

АвтоМоё Опт – знакомство с эмитентом

Меня очень заинтересовал этот феномен на долговом рынке. По данным НКР «АвтоМоё Опт» входит в одноимённую группу компаний, основанную в 2008 году. Компания реализует автомобильные детали и технические жидкости китайских и российских производителей под собственными брендами через сеть связанных и партнёрских компаний. Связанные компании реализуют продукцию в Перми, где группа занимает около 30% рынка. Партнёрские компании (более 280 франчайзи в 60+ городах) реализуют продукцию по всей России.

Самостоятельно через сервис RusProfile я ничего этого не вижу. Юр.лицо эмитента основано в 2018 году. Из актуальных юридических связей есть только еще 1 малюсенькое юр.лицо, начавшее деятельность в 2023 году. Исторических связей больше, но формально они разорваны. Средняя численность сотрудников эмитента в 2023 году – 22 человека, 13 из которых наняты в этом же 2023. Судов, налоговых задолженностей и прочих тревожных признаков нет.

Что мы видим в отчете за 9 месяцев:

🟢 Выручка: 368 млн. (🔼 +30% к АППГ)

🟡 EBIT: 65,5 млн. (🔻 -19%)

🟡 Рентабельность по EBITDA: 17,8%

🟢 ROIC по EBITDA: 28%

🟡 Чистая прибыль: 49 млн. (🔻 -23%)

Денежный поток от операций

🟡 2023: +21 млн. (-10,6 млн. в 2022)

🟢 9м2024 (оценка): +24 млн.

Остаток кэша на конец 9м2024 – 38 млн.

🔴 Финансовый долг: 134* млн. (🔺+25% к 2023 г.), краткосрочный долг - 0%!

* вместе с предполагаемым лизингом

Не знаю, какая там группа и бизнес с 2008 года. По виду это молоденький стартап. Компания только вышла из упрощенной системы налогообложения, что делает невозможным отслеживание денежных потоков на глубину более года 🤷🏻♂️

История финансовой отчетности довольно короткая и характеризуется непрерывным ростом выручки и прибыли, который «захлебнулся» в 2024 году. Выросла себестоимость и управленческие расходы. В результате на фоне продолжившегося роста выручки прибыль пошла вниз. Долговая нагрузка, видимо, только начала формироваться, но сразу за счет долгосрочного долга. Как сообщает РА, в основе долговой нагрузки лежат «внутригрупповые займы». Денежный поток из-за отсутствия исторических данных не очень понятен, но последние 21 месяц как будто дают приток средств в бизнес.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): х0,74

Чистый долг / EBITDA LTM (🟢<2,5): х1,09

ICR – покрытие процентов (🟢>3): х11

Коэффициент текущей ликвидности (🟢>2): 4,2

Z-счет Альтмана 2023 (🟢>2,6): 10

Долговая нагрузка, как и ожидалось, на последнюю отчетную дату низкая (только начала формироваться). Риски неплатежей в ретро данных не просматриваются. Однако надо учитывать, что уже после отчетной даты эмитент разместил дебютный выпуск облигаций на эквивалент около 240 млн. руб., что увеличило долговую нагрузку почти втрое. И это юаневый долг, который будет расти в случае девальвации рубля. Так что на фоне сокращающейся прибыли и скромного денежного потока от операций покрытие долговой нагрузки таким космическим более не будет

Тем не менее, учитывая, что бизнес компании связан с китайским импортом, юаневый долг, возможно, не столь критичен. А в ставке эмитент явно выиграл в сравнении с возможностями рублевых займов сейчас

Кредитный рейтинг:

🆕 BB от НКР, понижен 08.10.24 г., стабильный

Агентство отмечает, что собственную кредитоспособность (ОСК) эмитента оценивает даже на bb+, но итоговый рейтинг снижен из-за малого масштаба бизнеса. Я бы сказал, что с новым юаневым долгом установленный рейтинг вполне адекватен

Можно ли держать такое у себя в портфеле сейчас? Мне видится, что пока доля короткого долга минимальна, на 6-12 месяцев эмитент является сравнительно безопасным для инвесторов. Безусловно, надо будет следить за отчетами и новостями, если добавлять эти бумаги в портфель

#ОбзорВДО

@CorpBonds

Меня очень заинтересовал этот феномен на долговом рынке. По данным НКР «АвтоМоё Опт» входит в одноимённую группу компаний, основанную в 2008 году. Компания реализует автомобильные детали и технические жидкости китайских и российских производителей под собственными брендами через сеть связанных и партнёрских компаний. Связанные компании реализуют продукцию в Перми, где группа занимает около 30% рынка. Партнёрские компании (более 280 франчайзи в 60+ городах) реализуют продукцию по всей России.

Самостоятельно через сервис RusProfile я ничего этого не вижу. Юр.лицо эмитента основано в 2018 году. Из актуальных юридических связей есть только еще 1 малюсенькое юр.лицо, начавшее деятельность в 2023 году. Исторических связей больше, но формально они разорваны. Средняя численность сотрудников эмитента в 2023 году – 22 человека, 13 из которых наняты в этом же 2023. Судов, налоговых задолженностей и прочих тревожных признаков нет.

Что мы видим в отчете за 9 месяцев:

🟢 Выручка: 368 млн. (🔼 +30% к АППГ)

🟡 EBIT: 65,5 млн. (🔻 -19%)

🟡 Рентабельность по EBITDA: 17,8%

🟢 ROIC по EBITDA: 28%

🟡 Чистая прибыль: 49 млн. (🔻 -23%)

Денежный поток от операций

🟡 2023: +21 млн. (-10,6 млн. в 2022)

🟢 9м2024 (оценка): +24 млн.

Остаток кэша на конец 9м2024 – 38 млн.

🔴 Финансовый долг: 134* млн. (🔺+25% к 2023 г.), краткосрочный долг - 0%!

* вместе с предполагаемым лизингом

Не знаю, какая там группа и бизнес с 2008 года. По виду это молоденький стартап. Компания только вышла из упрощенной системы налогообложения, что делает невозможным отслеживание денежных потоков на глубину более года 🤷🏻♂️

История финансовой отчетности довольно короткая и характеризуется непрерывным ростом выручки и прибыли, который «захлебнулся» в 2024 году. Выросла себестоимость и управленческие расходы. В результате на фоне продолжившегося роста выручки прибыль пошла вниз. Долговая нагрузка, видимо, только начала формироваться, но сразу за счет долгосрочного долга. Как сообщает РА, в основе долговой нагрузки лежат «внутригрупповые займы». Денежный поток из-за отсутствия исторических данных не очень понятен, но последние 21 месяц как будто дают приток средств в бизнес.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (🟡 от 0,67 до 2): х0,74

Чистый долг / EBITDA LTM (🟢<2,5): х1,09

ICR – покрытие процентов (🟢>3): х11

Коэффициент текущей ликвидности (🟢>2): 4,2

Z-счет Альтмана 2023 (🟢>2,6): 10

Долговая нагрузка, как и ожидалось, на последнюю отчетную дату низкая (только начала формироваться). Риски неплатежей в ретро данных не просматриваются. Однако надо учитывать, что уже после отчетной даты эмитент разместил дебютный выпуск облигаций на эквивалент около 240 млн. руб., что увеличило долговую нагрузку почти втрое. И это юаневый долг, который будет расти в случае девальвации рубля. Так что на фоне сокращающейся прибыли и скромного денежного потока от операций покрытие долговой нагрузки таким космическим более не будет

Тем не менее, учитывая, что бизнес компании связан с китайским импортом, юаневый долг, возможно, не столь критичен. А в ставке эмитент явно выиграл в сравнении с возможностями рублевых займов сейчас

Кредитный рейтинг:

🆕 BB от НКР, понижен 08.10.24 г., стабильный

Агентство отмечает, что собственную кредитоспособность (ОСК) эмитента оценивает даже на bb+, но итоговый рейтинг снижен из-за малого масштаба бизнеса. Я бы сказал, что с новым юаневым долгом установленный рейтинг вполне адекватен

Можно ли держать такое у себя в портфеле сейчас? Мне видится, что пока доля короткого долга минимальна, на 6-12 месяцев эмитент является сравнительно безопасным для инвесторов. Безусловно, надо будет следить за отчетами и новостями, если добавлять эти бумаги в портфель

#ОбзорВДО

@CorpBonds

SAAR инфляция за ноябрь

Сейчас неделя тишины, поэтому ЦБ на прошлой неделе дал оценку SAAR инфляции:

✔️ Сезонно скорректированная инфляция за ноябрь (SAAR) составляет 13,8% в годовом выражении. Я ожидал 12-13%, Твердые цифры - 15%.

✔️ Продовольственная инфляция - 21,4% SAAR 😱 (темпы роста в ноябре в пересчете на год)

✔️ Непродовольственные товары - 5,7% SAAR 👍🏼

✔️ Услуги - 13,5% SAAR

Темпы инфляции снова двузначные, но ниже, чем в пиковых июле этого года (16,1) и сентябре прошлого (14,6).

Если смотреть средние темпы SAAR за последние 3 месяца, то получается так:

✔️ ИПЦ всего 10,6%

✔️ Продовольствие 14,5%

✔️ Непродовольственные товары 6,5%

✔️ Услуги 11,1% (очень волатильны)

Совершенно очевидно, что у нас продовольственная инфляция (инфляция издержек, а не спроса) + инфляция рынка труда (услуги). При чем здесь ставка и корпоративное кредитование, мне невдомек.

Все приборы давно сбиты, но месяца 3-4 назад я бы сказал, что в таких условиях повышать ставку выше 21% смысла нет даже в нынешней логике ЦБ. Все уже повышено заранее с запасом (SAAR3M + 10). Сейчас я этой логики и связи с цифрами больше не прослеживаю.

Так что в пятницу может быть и 22, и 23, и 25, и даже 42 🤷🏻♂️

#инфляция

Сейчас неделя тишины, поэтому ЦБ на прошлой неделе дал оценку SAAR инфляции:

✔️ Сезонно скорректированная инфляция за ноябрь (SAAR) составляет 13,8% в годовом выражении. Я ожидал 12-13%, Твердые цифры - 15%.

✔️ Продовольственная инфляция - 21,4% SAAR 😱 (темпы роста в ноябре в пересчете на год)

✔️ Непродовольственные товары - 5,7% SAAR 👍🏼

✔️ Услуги - 13,5% SAAR

Темпы инфляции снова двузначные, но ниже, чем в пиковых июле этого года (16,1) и сентябре прошлого (14,6).

Если смотреть средние темпы SAAR за последние 3 месяца, то получается так:

✔️ ИПЦ всего 10,6%

✔️ Продовольствие 14,5%

✔️ Непродовольственные товары 6,5%

✔️ Услуги 11,1% (очень волатильны)

Совершенно очевидно, что у нас продовольственная инфляция (инфляция издержек, а не спроса) + инфляция рынка труда (услуги). При чем здесь ставка и корпоративное кредитование, мне невдомек.

Все приборы давно сбиты, но месяца 3-4 назад я бы сказал, что в таких условиях повышать ставку выше 21% смысла нет даже в нынешней логике ЦБ. Все уже повышено заранее с запасом (SAAR3M + 10). Сейчас я этой логики и связи с цифрами больше не прослеживаю.

Так что в пятницу может быть и 22, и 23, и 25, и даже 42 🤷🏻♂️

#инфляция

⚡Уральская сталь - НКР понизило рейтинг с АА-.ru до ↘ A+.ru, прогноз стабильный

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 17 ДЕКАБРЯ

💲Курс доллара на завтра 102,99 (+0,08%)

⚠ Кузина допустила технический дефолт на выплате купонного дохода в выпуске БО-П02

‼ Завтра

Полипласт A-.ru проведёт сбор заявок в выпуск П02-БО-01 сроком обращения 5 лет с пут-офертой через 2 года. Купон ежемесячный, рассчитывается как КС + спред 600 б.п., EY [30,60%]

Интерес участия: ★★

Нафтатранс плюс B+|ru| начнёт размещение выпуска БО-06 сроком обращения 3 года. Купон ежемесячный 30% годовых, YTM 34,42%

Интерес участия: ☆

Минфин на аукционе предложит ОФЗ 26246 и 52005

🆕 Размещения

Томская область в выпуске 34072 установила купона 26% годовых, разместив облигации на 2,2 млрд.руб.

Россети Московский регион ААА(RU) 19 декабря проведёт сбор заявок в выпуск 001P-08 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 300 б.п., EY [26,83%]

🅿️ Рейтинги

Уральская сталь - НКР понизило рейтинг с АА-.ru до ↘ A+.ru, прогноз стабильный

ГТЛК - Эксперт РА присвоил рейтинг ruАА-, прогноз стабильный

ℹ️ Купоны

Омега БО-01 - купон на 6 купонный составит 25% годовых

ГТЛК 001Р-09 - купон на 3 купонный составит 23,5% годовых

МФК Джой Мани 001P-02 - купон на 10 купонный составит 24% годовых

ОБЗОР ДНЯ 🗓 17 ДЕКАБРЯ

💲Курс доллара на завтра 102,99 (+0,08%)

⚠ Кузина допустила технический дефолт на выплате купонного дохода в выпуске БО-П02

‼ Завтра

Полипласт A-.ru проведёт сбор заявок в выпуск П02-БО-01 сроком обращения 5 лет с пут-офертой через 2 года. Купон ежемесячный, рассчитывается как КС + спред 600 б.п., EY [30,60%]

Интерес участия: ★★

Нафтатранс плюс B+|ru| начнёт размещение выпуска БО-06 сроком обращения 3 года. Купон ежемесячный 30% годовых, YTM 34,42%

Интерес участия: ☆

Минфин на аукционе предложит ОФЗ 26246 и 52005

🆕 Размещения

Томская область в выпуске 34072 установила купона 26% годовых, разместив облигации на 2,2 млрд.руб.

Россети Московский регион ААА(RU) 19 декабря проведёт сбор заявок в выпуск 001P-08 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 300 б.п., EY [26,83%]

🅿️ Рейтинги

Уральская сталь - НКР понизило рейтинг с АА-.ru до ↘ A+.ru, прогноз стабильный

ГТЛК - Эксперт РА присвоил рейтинг ruАА-, прогноз стабильный

ℹ️ Купоны

Омега БО-01 - купон на 6 купонный составит 25% годовых

ГТЛК 001Р-09 - купон на 3 купонный составит 23,5% годовых

МФК Джой Мани 001P-02 - купон на 10 купонный составит 24% годовых

Как правильно выбирать облигации

Выступление на конференции SMART-Lab CONF 2024

Тимофей Мартынов опубликовал запись моего выступления на конференции:

🌐 https://youtu.be/KAb-tFaTCPU

📺 https://rutube.ru/video/24f78aa1eadb64ce757ddd4617be2194/

Не судите строго - энергетика после 6 вечера в наполовину опустевшем зале с переносом сроков выступления уже не та, к сожалению

Выступление носит фундаментальный характер! Рассказывал о том, как в принципе подходить к отбору облигаций. Разбирал применимость разных критериев отбора бумаг и ситуации/задачи, к которым они подходят:

✔️ Эффективная доходность к погашению (YTM)

✔️ G-спрэд

✔️ M-спрэд (впервые введен в оборот этот термин) - недооценка относительно моделей "справедливой" доходности

✔️ Ожидаемая доходность флоатера или дисконтированная маржа (EY / DM)

✔️ Дисконтированный денежный поток по облигации

❓ Текущая купонная доходность (ТКД) - стоит ли на нее смотреть и ее применять

Затронул возможности разных скринеров и самостоятельные расчеты. Тем, кто покупает облигации чисто по купону и удивляется их падению на текущем рынке посвящается. Кое-что о наших планах на январь там есть

#видео

Выступление на конференции SMART-Lab CONF 2024

Тимофей Мартынов опубликовал запись моего выступления на конференции:

Не судите строго - энергетика после 6 вечера в наполовину опустевшем зале с переносом сроков выступления уже не та, к сожалению

Выступление носит фундаментальный характер! Рассказывал о том, как в принципе подходить к отбору облигаций. Разбирал применимость разных критериев отбора бумаг и ситуации/задачи, к которым они подходят:

✔️ Эффективная доходность к погашению (YTM)

✔️ G-спрэд

✔️ M-спрэд (впервые введен в оборот этот термин) - недооценка относительно моделей "справедливой" доходности

✔️ Ожидаемая доходность флоатера или дисконтированная маржа (EY / DM)

✔️ Дисконтированный денежный поток по облигации

❓ Текущая купонная доходность (ТКД) - стоит ли на нее смотреть и ее применять

Затронул возможности разных скринеров и самостоятельные расчеты. Тем, кто покупает облигации чисто по купону и удивляется их падению на текущем рынке посвящается. Кое-что о наших планах на январь там есть

#видео

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

Как отбирать облигации на текущем рынке? - Алексей Ребров

Автор канала CORPBONDS Алексей Ребров на 35 конференции Smart-Lab.

Во время Smart-Lab 2024 было много желающих воспользоваться акцией от Совкомбанк Инвестиции "торгуй без комиссии до конца 2024 года", которую он презентовал на своем стенде.

Это выгодное…

Во время Smart-Lab 2024 было много желающих воспользоваться акцией от Совкомбанк Инвестиции "торгуй без комиссии до конца 2024 года", которую он презентовал на своем стенде.

Это выгодное…

⚡Полипласт снизил объём выпуска П02-БО-01 с 5 млрд.руб. до 1 млрд.руб. по которому сегодня проходит сбор заявок

Инфляционные ожидания выросли по всем направлениям

Следим за макро статистикой перед заседанием ЦБ:

📈 Инфляционные ожидания населения выросли с только стабилизировавшихся 13,4 до 13,9%

📈 Наблюдаемая населением инфляция выросла с 15,3 до 15,9%. Бальзам на душу тем, кто не верит росстатовской инфляции

📈 Наблюдаемая предприятиями промышленная инфляция выросла с 20,6 до 21,1% (+3% за 2 месяца!)

📈 Инфляционные ожидания предприятий выросли с 26,0 до 28,4% (+5% за 2 месяца!)

Напомню, что бизнес и в конце прошлого года не промахнулся - консенсусная инфляция, заложенная в бюджеты 2024 года составляла 9%, что мы и имеем не конец года...

Данные плохие. Все это говорит скорее в пользу 42%, т.к. ни 23, ни даже 25% долговой рынок уже не испугают. В котировки заложено примерно 26-27 уже...

#инфляция

Следим за макро статистикой перед заседанием ЦБ:

📈 Инфляционные ожидания населения выросли с только стабилизировавшихся 13,4 до 13,9%

📈 Наблюдаемая населением инфляция выросла с 15,3 до 15,9%. Бальзам на душу тем, кто не верит росстатовской инфляции

📈 Наблюдаемая предприятиями промышленная инфляция выросла с 20,6 до 21,1% (+3% за 2 месяца!)

📈 Инфляционные ожидания предприятий выросли с 26,0 до 28,4% (+5% за 2 месяца!)

Напомню, что бизнес и в конце прошлого года не промахнулся - консенсусная инфляция, заложенная в бюджеты 2024 года составляла 9%, что мы и имеем не конец года...

Данные плохие. Все это говорит скорее в пользу 42%, т.к. ни 23, ни даже 25% долговой рынок уже не испугают. В котировки заложено примерно 26-27 уже...

#инфляция

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 18 ДЕКАБРЯ

💲Курс доллара на завтра 102,77 (-0,22%)

🧾Инфляция с 10 по 16 декабря составила +0,35% (+0,48% неделей ранее), с начала года 9,14%

‼ Завтра

ЭР-Телеком Холдинг ruA- / A-. ru проведёт сбор заявок в выпуск ПБО-02-07 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 600 б.п.

Интерес участия: ★★☆

Россети Московский регион ААА(RU) проведёт сбор заявок в выпуск 001P-08 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 300 б.п., EY [26,83%]

Интерес участия: ★★★☆

🆕 Размещения

Аукционы по размещению ОФЗ 26246 и 52005 признаны несостоявшимися

Магнит AAA(RU) 23 декабря проведёт сбор заявок в выпуск 005Р-01 сроком обращения 1,5 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 300 б.п.

Металлоинвест на сборе заявок в выпуск 001P-09 установил спред к КС при расчете купона на уровне 250 б.п.

Полипласт снизил объём выпуска П02-БО-01 с 5 млрд.руб. до 1 млрд.руб., ориентир спреда к КС при расчете купона остался на уровне 600 б.п.

МТС на сборе заявок в выпуск 002P-03 установил спред к RUONIA при расчете купона на уровне 200 б.п.

Мираторг Финанс на сборе заявок в выпуск 001P-02 установил спред к КС при расчете купона на уровне 200 б.п.

🅿️ Рейтинги

СУЭК - НКР понизило рейтинг с AA.ru до ↘ AA-.ru, прогноз неопределённый

Джетленд - Эксперт РА подтвердил рейтинг ↔ ruBВ+, прогноз стабильный

ℹ️ Купоны

Корякэнерго БО-01- купон на 3 купонный составит 23% годовых

Вкусно 001П-01 - купон на 15 купонный составит 30% годовых

ОБЗОР ДНЯ 🗓 18 ДЕКАБРЯ

💲Курс доллара на завтра 102,77 (-0,22%)

🧾Инфляция с 10 по 16 декабря составила +0,35% (+0,48% неделей ранее), с начала года 9,14%

‼ Завтра

ЭР-Телеком Холдинг ruA- / A-. ru проведёт сбор заявок в выпуск ПБО-02-07 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 600 б.п.

Интерес участия: ★★☆

Россети Московский регион ААА(RU) проведёт сбор заявок в выпуск 001P-08 сроком обращения 2 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 300 б.п., EY [26,83%]

Интерес участия: ★★★☆

🆕 Размещения

Аукционы по размещению ОФЗ 26246 и 52005 признаны несостоявшимися

Магнит AAA(RU) 23 декабря проведёт сбор заявок в выпуск 005Р-01 сроком обращения 1,5 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 300 б.п.

Металлоинвест на сборе заявок в выпуск 001P-09 установил спред к КС при расчете купона на уровне 250 б.п.

Полипласт снизил объём выпуска П02-БО-01 с 5 млрд.руб. до 1 млрд.руб., ориентир спреда к КС при расчете купона остался на уровне 600 б.п.

МТС на сборе заявок в выпуск 002P-03 установил спред к RUONIA при расчете купона на уровне 200 б.п.

Мираторг Финанс на сборе заявок в выпуск 001P-02 установил спред к КС при расчете купона на уровне 200 б.п.

🅿️ Рейтинги

СУЭК - НКР понизило рейтинг с AA.ru до ↘ AA-.ru, прогноз неопределённый

Джетленд - Эксперт РА подтвердил рейтинг ↔ ruBВ+, прогноз стабильный

ℹ️ Купоны

Корякэнерго БО-01- купон на 3 купонный составит 23% годовых

Вкусно 001П-01 - купон на 15 купонный составит 30% годовых

📆 Инфляция за неделю 10-16 декабря

✅ Индекс потребительских цен за неделю по данным Росстата вырос на 0,35% после 0,48%, 0,50% и 0,36% предыдущие недели - минимум за 5 недель

✅ Накопленная за 365 дней инфляция по методике ЦБ выросла до 9,5% с 9,32% неделей ранее

✅ Инфляция с начала текущего года составляет 9,14%

✅ За 16 дней декабря по недельной корзине рост цен составляет 0,97%

Лидеры по росту цен все те же: фрукты и овощи, прочее продовольствие, сыр, масло, хлеб, макароны и крупы. К ним примыкают жертвы курса - авто.

На всякий случай напоминаю, что экстраполировать недельную инфляцию на год путем умножения недельной инфляции на 52 не надо. Существуют нормы сезонной коррекции. Также недельная корзина, сформированная преимущественно продуктами, размывается в данных за месяц.

Таким образом мы линейно получаем из текущих данных 1,88% за декабрь. Теперь я ожидаю еще более скромных значений по декабрю: 1,4-1,7% по полной корзине. Это примерно 12,5-15% SAAR инфляции. Т.е. примерно на уровне ноября, а дальше как повезет.

На самом деле у меня сейчас устойчивое ощущение, что правительство может остановить инфляцию одним простым решением - вернуть отмененную ранее обязательную продажу валютной выручки (полномочия такие есть). Но делать этого никто не хочет 🤷🏻♂️ Так что будем гадать, что дальше будет с инфляцией и ключевой ставкой...

#инфляция

✅ Индекс потребительских цен за неделю по данным Росстата вырос на 0,35% после 0,48%, 0,50% и 0,36% предыдущие недели - минимум за 5 недель

✅ Накопленная за 365 дней инфляция по методике ЦБ выросла до 9,5% с 9,32% неделей ранее

✅ Инфляция с начала текущего года составляет 9,14%

✅ За 16 дней декабря по недельной корзине рост цен составляет 0,97%

Лидеры по росту цен все те же: фрукты и овощи, прочее продовольствие, сыр, масло, хлеб, макароны и крупы. К ним примыкают жертвы курса - авто.

На всякий случай напоминаю, что экстраполировать недельную инфляцию на год путем умножения недельной инфляции на 52 не надо. Существуют нормы сезонной коррекции. Также недельная корзина, сформированная преимущественно продуктами, размывается в данных за месяц.

Таким образом мы линейно получаем из текущих данных 1,88% за декабрь. Теперь я ожидаю еще более скромных значений по декабрю: 1,4-1,7% по полной корзине. Это примерно 12,5-15% SAAR инфляции. Т.е. примерно на уровне ноября, а дальше как повезет.

На самом деле у меня сейчас устойчивое ощущение, что правительство может остановить инфляцию одним простым решением - вернуть отмененную ранее обязательную продажу валютной выручки (полномочия такие есть). Но делать этого никто не хочет 🤷🏻♂️ Так что будем гадать, что дальше будет с инфляцией и ключевой ставкой...

#инфляция