Макроопрос аналитиков: ожидания опять переставились

На мой взгляд, сейчас уже куда ближе к реальности. На что бы я обратил внимание:

✔️ Инфляция до 2026 года выше целевых 4%. Это на самом деле не значит, что аналитики верят в победу над инфляцией в 2027 году. Это значит, что они осознали, что до 2026 никаких 4% у нас точно не будет, а там посмотрим...

✔️ Ключевая ставка на 2025 год - 18%. Т.е. рынок настойчиво ждет снижения в следующем году 👍🏼 Мне бы найти причины для такого оптимизма!

✔️ Рост уровня безработицы с 2025 года. Вот уж не думал никогда, что мы все будем мечтать о росте безработицы, но это факт. Пока оснований для такого оптимизма я не вижу, но что-то делать в этом направлении действительно нужно

✔️ Средний курс доллара до 2027 года ниже 100 рублей с очень плавным ослаблением. Меня бы это вполне устроило, но текущий рыночный сентимент как бы немного другой...

#аналитика

@CorpBonds

На мой взгляд, сейчас уже куда ближе к реальности. На что бы я обратил внимание:

✔️ Инфляция до 2026 года выше целевых 4%. Это на самом деле не значит, что аналитики верят в победу над инфляцией в 2027 году. Это значит, что они осознали, что до 2026 никаких 4% у нас точно не будет, а там посмотрим...

✔️ Ключевая ставка на 2025 год - 18%. Т.е. рынок настойчиво ждет снижения в следующем году 👍🏼 Мне бы найти причины для такого оптимизма!

✔️ Рост уровня безработицы с 2025 года. Вот уж не думал никогда, что мы все будем мечтать о росте безработицы, но это факт. Пока оснований для такого оптимизма я не вижу, но что-то делать в этом направлении действительно нужно

✔️ Средний курс доллара до 2027 года ниже 100 рублей с очень плавным ослаблением. Меня бы это вполне устроило, но текущий рыночный сентимент как бы немного другой...

#аналитика

@CorpBonds

Консенсус-прогноз по ставке на пятницу - 20%

Некоторые "горячие головы" предрекают 21-22% сразу в октябре. Я скорее согласен с консенсусом, но не потому, что считаю дальнейшее повышение ставки правильным или обоснованным, а потому, что риторика ЦБ звучит очень категорично и устрашающе

Почему я не верю в 21-22% на октябрьском заседании? Потому что есть "среднесрочный прогноз", в котором четко обозначен потолок ставки на этот год - 20%. Конечно, ЦБ сам хозяин своим словам и своим прогнозам. В июле дали, сейчас отозвали, делов-то...

Но мне кажется, что последовательность и предсказуемость в действиях регулятора не должны этого позволить. Последний "прогноз" был опубликован 26 июля, когда данные по инфляции за месяц уже были практически собраны. С тех пор инфляция только снижается, ничего экстраординарного не произошло: кредитование физ.лиц сжалось, спрос немного охладился, экономика начала замедляться.

Все, как хотели. Почти. Только инфляция снижается медленнее, чем ожидали. А что, кто-то серьезно верил в то, что инфляция может разом упасть до 3,5% SAAR после июля, как того предполагал последний опубликованный прогноз? Всем, кто хоть что-нибудь считает и понимает про инфляцию, еще в июле было понятно, что обозначенные в "прогнозе" цели ЦБ недостижимы в текущих условиях и при текущей динамике

Неужели они там сами этого не понимали? Я сильно сомневаюсь. Просто нельзя было сразу сказать, что достижение цели в 4% переносится еще на 1-2 года, а там посмотрим. Может еще раз перенесем...

В таких условиях выходить за рамки собственного прогноза до ближайшего срока его пересмотра выглядит, мягко говоря, не очень. Мне видится, что правильным (в логике регулятора) было бы повысить до 20% и в очередной раз пересмотреть прогноз, расширив себе пространство для дальнейшего повышения ставки.

А тем временем доходности в сегменте В+ уже ключ +13,5%. У нас реально все так плохо? Хотя, наверное, да. Я вот сам даже при таких доходностях B+ подбирать сейчас не хочу

#аналитика

Некоторые "горячие головы" предрекают 21-22% сразу в октябре. Я скорее согласен с консенсусом, но не потому, что считаю дальнейшее повышение ставки правильным или обоснованным, а потому, что риторика ЦБ звучит очень категорично и устрашающе

Почему я не верю в 21-22% на октябрьском заседании? Потому что есть "среднесрочный прогноз", в котором четко обозначен потолок ставки на этот год - 20%. Конечно, ЦБ сам хозяин своим словам и своим прогнозам. В июле дали, сейчас отозвали, делов-то...

Но мне кажется, что последовательность и предсказуемость в действиях регулятора не должны этого позволить. Последний "прогноз" был опубликован 26 июля, когда данные по инфляции за месяц уже были практически собраны. С тех пор инфляция только снижается, ничего экстраординарного не произошло: кредитование физ.лиц сжалось, спрос немного охладился, экономика начала замедляться.

Все, как хотели. Почти. Только инфляция снижается медленнее, чем ожидали. А что, кто-то серьезно верил в то, что инфляция может разом упасть до 3,5% SAAR после июля, как того предполагал последний опубликованный прогноз? Всем, кто хоть что-нибудь считает и понимает про инфляцию, еще в июле было понятно, что обозначенные в "прогнозе" цели ЦБ недостижимы в текущих условиях и при текущей динамике

Неужели они там сами этого не понимали? Я сильно сомневаюсь. Просто нельзя было сразу сказать, что достижение цели в 4% переносится еще на 1-2 года, а там посмотрим. Может еще раз перенесем...

В таких условиях выходить за рамки собственного прогноза до ближайшего срока его пересмотра выглядит, мягко говоря, не очень. Мне видится, что правильным (в логике регулятора) было бы повысить до 20% и в очередной раз пересмотреть прогноз, расширив себе пространство для дальнейшего повышения ставки.

А тем временем доходности в сегменте В+ уже ключ +13,5%. У нас реально все так плохо? Хотя, наверное, да. Я вот сам даже при таких доходностях B+ подбирать сейчас не хочу

#аналитика

Обзор Индекса бизнес климата за октябрь 2024

4й месяц, как возобновился цикл повышения ставки. Выдачи потребительских кредитов рухнули до минимума с 2022 года. Фондовый рынок в глубочайшем стрессе, RGBI на исторических минимумах. Со всех сторон поступает информация о том, что бизнес полностью отказывается от инвесткредитования. Что же происходит к экономикой на этом фоне?

Однозначно ответить на этот вопрос сложно, т.к. ЦБ в последнем обзоре бизнес климата просто переписал все значения сентября. И тем не менее посмотрим на результаты.

Основные позиции в обзоре:

👉🏼 Общий индикатор бизнес-климата вырос: с 4,6 до 5,5 пунктов. Оценка текущей ситуации повысилась с -2,2 до -0,4 пункта

👉🏼 Фактические объемы производства, услуг и товарооборота: рост с -2,1 до -0,2 пункта

👉🏼 Спрос на продукцию: -0,5 п. после -2,3 пункта в прошлом месяце

👉🏼 Промышленная инфляция: 18,0 после 16,2 месяцем ранее. Инфляционные ожидания 23,3 (тоже рост)

👉🏼 Издержки производств: рост с 35,8 до 36,8

👉🏼 Условия кредитования -41,1 упали до -46,4, о чем нам итак все СМИ рассказывают

Очень любопытная динамика: на фоне длящегося сокращения кредитования спад спроса замедлился. Можно сказать, что темпы роста экономики снова увеличиваются. У меня в этом месте вопрос: а пресловутый трансмиссионный механизм денежно-кредитной политики (ДКП) действительно у нас по-прежнему работает, как положено? Ключевая ставка по-прежнему является действенным механизмом ДКП? Почему в условиях беспрецедентных ставок цены на молоко в этом году растут, как на яйца в прошлом году?

Вот, кстати, еще один любопытный материал о том, почему спрос на ювелирную продукцию в стране растет, не смотря на средний рост цен на 22% в отрасли за год. Отдельным отраслям и предприятиям действительно не так плохо, как может показаться по стонам частного малого и среднего бизнеса. Кстати, на эту тему регулятор тоже хороший график в последнем обзоре публикует. По нему в целом видно, за счет кого в основном «остужается» экономика.

#ИБК #аналитика

4й месяц, как возобновился цикл повышения ставки. Выдачи потребительских кредитов рухнули до минимума с 2022 года. Фондовый рынок в глубочайшем стрессе, RGBI на исторических минимумах. Со всех сторон поступает информация о том, что бизнес полностью отказывается от инвесткредитования. Что же происходит к экономикой на этом фоне?

Однозначно ответить на этот вопрос сложно, т.к. ЦБ в последнем обзоре бизнес климата просто переписал все значения сентября. И тем не менее посмотрим на результаты.

Основные позиции в обзоре:

👉🏼 Общий индикатор бизнес-климата вырос: с 4,6 до 5,5 пунктов. Оценка текущей ситуации повысилась с -2,2 до -0,4 пункта

👉🏼 Фактические объемы производства, услуг и товарооборота: рост с -2,1 до -0,2 пункта

👉🏼 Спрос на продукцию: -0,5 п. после -2,3 пункта в прошлом месяце

👉🏼 Промышленная инфляция: 18,0 после 16,2 месяцем ранее. Инфляционные ожидания 23,3 (тоже рост)

👉🏼 Издержки производств: рост с 35,8 до 36,8

👉🏼 Условия кредитования -41,1 упали до -46,4, о чем нам итак все СМИ рассказывают

Очень любопытная динамика: на фоне длящегося сокращения кредитования спад спроса замедлился. Можно сказать, что темпы роста экономики снова увеличиваются. У меня в этом месте вопрос: а пресловутый трансмиссионный механизм денежно-кредитной политики (ДКП) действительно у нас по-прежнему работает, как положено? Ключевая ставка по-прежнему является действенным механизмом ДКП? Почему в условиях беспрецедентных ставок цены на молоко в этом году растут, как на яйца в прошлом году?

Вот, кстати, еще один любопытный материал о том, почему спрос на ювелирную продукцию в стране растет, не смотря на средний рост цен на 22% в отрасли за год. Отдельным отраслям и предприятиям действительно не так плохо, как может показаться по стонам частного малого и среднего бизнеса. Кстати, на эту тему регулятор тоже хороший график в последнем обзоре публикует. По нему в целом видно, за счет кого в основном «остужается» экономика.

#ИБК #аналитика

Посмотрим более системно, как рынки отреагировали вчера на результаты выборов в США. Все данные только за вчерашний день:

Индекс акций Мосбиржи IRUS 🔼+1,77%, но часть позитива под конец дня уже была растеряна. Надо отметить, что это не разворот, а последовательный рост уже 4й день подряд

Индекс ОФЗ RGBI 🔼+0,77% - мощнейший отскок с сентября

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼+0,07% - первый отскок дохлой кошки с начала октября. Внутри дня рост был выше, но к концу дня позитив распродали

Индекс ВДО RUCB CP B2B3B (ценовой) 🔻-0,06% - ВДО уже даже Трамп не поможет. Самый перепроданный актив из наблюдаемых

Индекс флоатеров RUFLCB CP (ценовой) 🔼+0,11% - первый отскок за 10 дней

В целом на бирже был скорее позитив, хотя и не очень устойчивый. Не докатилось только до ВДО

#аналитика

@CorpBonds

Индекс акций Мосбиржи IRUS 🔼+1,77%, но часть позитива под конец дня уже была растеряна. Надо отметить, что это не разворот, а последовательный рост уже 4й день подряд

Индекс ОФЗ RGBI 🔼+0,77% - мощнейший отскок с сентября

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼+0,07% - первый отскок дохлой кошки с начала октября. Внутри дня рост был выше, но к концу дня позитив распродали

Индекс ВДО RUCB CP B2B3B (ценовой) 🔻-0,06% - ВДО уже даже Трамп не поможет. Самый перепроданный актив из наблюдаемых

Индекс флоатеров RUFLCB CP (ценовой) 🔼+0,11% - первый отскок за 10 дней

В целом на бирже был скорее позитив, хотя и не очень устойчивый. Не докатилось только до ВДО

#аналитика

@CorpBonds

Итоги рынков за вчера

На рынках сейчас происходит такое, что лучше пока каждый день мониторить, чтобы не проморгать что-нибудь важное

Индекс акций Мосбиржи IRUS 🔼+1,04%, уверенный рост продолжился

Индекс ОФЗ RGBI 🔼+1,39% - беспрецедентный позитив! Поискал в ближайшей истории - ничего подобного не нашел

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼+0,03% - пока сдержанная реакция. Корпоративный сегмент не спешит следовать за ОФЗ, но пока хотя бы не падает второй день подряд

Индекс ВДО RUCB CP B2B3B (ценовой) 🔻-0,19% - в ВДО продолжается беспрецедентный отток капитала, видимый по всем возможным индикаторам. Инвесторы не хотят оставаться в риске

Индекс флоатеров RUFLCB CP (ценовой) 🔼+0,16% - тоже умеренный позитив, но падение одного только 5го ноября не отыграно еще и на 30%

В наиболее волатильных и ликвидных активах рост. Местами бурный. Особняком стоят ВДО. Или там продолжается переоценка рисков, или до них, как обычно, дольше доходит. Если второе, то я надеюсь, что к моменту, когда волна позитива докатится до ВДО, текущий импульс роста в ОФЗ не успеет полностью затухнуть на отсутствии других подтверждающих позитив новостей...

#аналитика

@CorpBonds

На рынках сейчас происходит такое, что лучше пока каждый день мониторить, чтобы не проморгать что-нибудь важное

Индекс акций Мосбиржи IRUS 🔼+1,04%, уверенный рост продолжился

Индекс ОФЗ RGBI 🔼+1,39% - беспрецедентный позитив! Поискал в ближайшей истории - ничего подобного не нашел

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼+0,03% - пока сдержанная реакция. Корпоративный сегмент не спешит следовать за ОФЗ, но пока хотя бы не падает второй день подряд

Индекс ВДО RUCB CP B2B3B (ценовой) 🔻-0,19% - в ВДО продолжается беспрецедентный отток капитала, видимый по всем возможным индикаторам. Инвесторы не хотят оставаться в риске

Индекс флоатеров RUFLCB CP (ценовой) 🔼+0,16% - тоже умеренный позитив, но падение одного только 5го ноября не отыграно еще и на 30%

В наиболее волатильных и ликвидных активах рост. Местами бурный. Особняком стоят ВДО. Или там продолжается переоценка рисков, или до них, как обычно, дольше доходит. Если второе, то я надеюсь, что к моменту, когда волна позитива докатится до ВДО, текущий импульс роста в ОФЗ не успеет полностью затухнуть на отсутствии других подтверждающих позитив новостей...

#аналитика

@CorpBonds

Итоги рынков за вчера

Пока продолжаю наблюдать за рынками ежедневно, чтобы не пропустить Разворот

Индекс акций Мосбиржи IRUS 🔼+1,86%, индекс уверенно подходит к верхней границе своего бокового коридора

Индекс ОФЗ RGBI 🔼+0,9%, объемы больше 1 млн. штук в 6 бумагах - вполне серьезно

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼+0,35% - первая волна сравнительно мощного отскока докатилась от ОФЗ

Индекс ВДО RUCB CP B2B3B (ценовой) 🔼+0,79% - впервые после месяца непрерывного снижения! До ВДО наконец-то дошло!

Индекс флоатеров RUFLCB CP (ценовой) 🔼+0,45% - и тут начинается эйфория!

Вот это понедельник! Ждем такого же бодрого продолжения до среды, а там уже в зависимости от поступающих данных...

#аналитика

Пока продолжаю наблюдать за рынками ежедневно, чтобы не пропустить Разворот

Индекс акций Мосбиржи IRUS 🔼+1,86%, индекс уверенно подходит к верхней границе своего бокового коридора

Индекс ОФЗ RGBI 🔼+0,9%, объемы больше 1 млн. штук в 6 бумагах - вполне серьезно

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼+0,35% - первая волна сравнительно мощного отскока докатилась от ОФЗ

Индекс ВДО RUCB CP B2B3B (ценовой) 🔼+0,79% - впервые после месяца непрерывного снижения! До ВДО наконец-то дошло!

Индекс флоатеров RUFLCB CP (ценовой) 🔼+0,45% - и тут начинается эйфория!

Вот это понедельник! Ждем такого же бодрого продолжения до среды, а там уже в зависимости от поступающих данных...

#аналитика

Итоги рынков за вчера

Индекс акций Мосбиржи IRUS 🔻-1,03%, до верхней границы так и не дошли

Индекс ОФЗ RGBI 🔻-0,35%, отскок дохлой кошки, похоже, завершен

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼+0,05% - продолжаем понемногу отыгрывать позитив предыдущих дней от ОФЗ

Индекс ВДО RUCB CP B2B3B (ценовой) 🔼+0,06% - тоже по инерции еще чуть-чуть растем или скорее не падаем

Индекс флоатеров RUFLCB CP (ценовой) 🔼+0,01%

Все, похоже позитив от Трампа отыгран. Ждем, что нам сегодня предложит Росстат. Вечером должно выйти сразу 2 порции важной статистики. Я бы на месте рынков сегодня замер, если инсайдеры не начнут пампить / дампить заранее

#аналитика

Индекс акций Мосбиржи IRUS 🔻-1,03%, до верхней границы так и не дошли

Индекс ОФЗ RGBI 🔻-0,35%, отскок дохлой кошки, похоже, завершен

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼+0,05% - продолжаем понемногу отыгрывать позитив предыдущих дней от ОФЗ

Индекс ВДО RUCB CP B2B3B (ценовой) 🔼+0,06% - тоже по инерции еще чуть-чуть растем или скорее не падаем

Индекс флоатеров RUFLCB CP (ценовой) 🔼+0,01%

Все, похоже позитив от Трампа отыгран. Ждем, что нам сегодня предложит Росстат. Вечером должно выйти сразу 2 порции важной статистики. Я бы на месте рынков сегодня замер, если инсайдеры не начнут пампить / дампить заранее

#аналитика

Обзор Индекса бизнес климата за ноябрь 2024

Рост экономики немного замедлился к октябрю и последние 3 месяца стабилизировался на достигнутых отметках. Вышел удивительно скучный обзор бизнес климата, показывающий практически полное отсутствие какой либо динамики

Основные позиции в обзоре:

👉🏼 Общий индикатор бизнес-климата, фактические объемы производства, услуг и товарооборота и спрос практически не изменились за месяц

👉🏼 Промышленная инфляция достигла 20,6 пункта после 18,0 месяцем ранее. Инфляционные ожидания 26,0 (тоже рост)

👉🏼 Издержки производств: рост с 37,2 до 39,2

👉🏼 Условия кредитования смогли еще ухудшиться до -45,5 до -55,1

В III квартале ВВП по предварительным оценкам показал рост на 3,1% г/г. Последние 3 месяца, включая сентябрь, опережающие индикаторы показывают дальнейшее снижение темпов роста. Таким образом в IV квартале напрашивается оценка +1,5-2%. Пока это идеальный сценарий, к которому стремился ЦБ – мягкая посадка экономики. Вот только почему-то инфляция не снижается, как положено по учебникам.

Причины в целом понятны. Бизнес еще с прошлого года ожидал значительно более высокую инфляцию, чем то, что закладывал в прогнозы ЦБ. Также все видят рост издержек, создаваемый во многом правительством и регулятором. В результате цены растут опережающими темпами. Прибыли корпоративного сектора сохраняются на высоких уровнях и даже растут. Накануне прочитал замечательный материал о последствиях всплеска цен на яйца в прошлом году. Это еще одна хорошая демонстрация того, как работает борьба с инфляцией в нашей экономике…

Чего ждать долговому рынку в таких условиях? Пока ничего особенного. Перегрева экономики больше нет. Но это не значит, что ЦБ ослабит давление на экономику. На выступлении в думе глава регулятора вчера четко заявила свою позицию: если инструменты давления не работают, надо усиливать давление. Выдохнуть можно будет только если начнется снижение инфляции и рост безработицы. Пока ни одного, ни второго не видно и близко

#ИБК #аналитика

Рост экономики немного замедлился к октябрю и последние 3 месяца стабилизировался на достигнутых отметках. Вышел удивительно скучный обзор бизнес климата, показывающий практически полное отсутствие какой либо динамики

Основные позиции в обзоре:

👉🏼 Общий индикатор бизнес-климата, фактические объемы производства, услуг и товарооборота и спрос практически не изменились за месяц

👉🏼 Промышленная инфляция достигла 20,6 пункта после 18,0 месяцем ранее. Инфляционные ожидания 26,0 (тоже рост)

👉🏼 Издержки производств: рост с 37,2 до 39,2

👉🏼 Условия кредитования смогли еще ухудшиться до -45,5 до -55,1

В III квартале ВВП по предварительным оценкам показал рост на 3,1% г/г. Последние 3 месяца, включая сентябрь, опережающие индикаторы показывают дальнейшее снижение темпов роста. Таким образом в IV квартале напрашивается оценка +1,5-2%. Пока это идеальный сценарий, к которому стремился ЦБ – мягкая посадка экономики. Вот только почему-то инфляция не снижается, как положено по учебникам.

Причины в целом понятны. Бизнес еще с прошлого года ожидал значительно более высокую инфляцию, чем то, что закладывал в прогнозы ЦБ. Также все видят рост издержек, создаваемый во многом правительством и регулятором. В результате цены растут опережающими темпами. Прибыли корпоративного сектора сохраняются на высоких уровнях и даже растут. Накануне прочитал замечательный материал о последствиях всплеска цен на яйца в прошлом году. Это еще одна хорошая демонстрация того, как работает борьба с инфляцией в нашей экономике…

Чего ждать долговому рынку в таких условиях? Пока ничего особенного. Перегрева экономики больше нет. Но это не значит, что ЦБ ослабит давление на экономику. На выступлении в думе глава регулятора вчера четко заявила свою позицию: если инструменты давления не работают, надо усиливать давление. Выдохнуть можно будет только если начнется снижение инфляции и рост безработицы. Пока ни одного, ни второго не видно и близко

#ИБК #аналитика

Что с деньгами в банковской системе?

ЦБ дал очередной обзор банковского сектора. Мы помним, что главным врагом ценовой стабильности сейчас объявлен кредит. Так что смотрим, что с динамикой кредитования, и как она может повлиять на инфляцию:

⚠️ Темпы корпоративного кредитования - практически максимум за последние 13 месяцев. Заметно больше было только в июле, когда бизнес "набирал" на перезапуске цикла повышения ставки + застрои выбирали проектное финансирование под пик поступлений на эскроу.

Кто и зачем набирает такие суммы (+1,9 трлн. руб. за месяц!) по текущим ставкам при ужесточении требований, мне умом не понять. Напрашивается только гипотеза, что это экспортеры кредитуются для уплаты налогов и обслуживания рублевого хозяйства, лишь бы не репатриировать "твердую" валютную выручку.

✅ Рост ипотеки есть, но он стабильно небольшой уже 4й месяц подряд - 0,7% в месяц. Эти темпы эквивалентны 8,5% в год, как и хотел ЦБ. Т.е. девелопмент не загнулся и не умер ни разу. Просто безобразное раздувание пузыря закончилось. Даже сдувать еще никто не начал. Так что не бойтесь так за безопасность застроев - у них все норм, рост продолжается. Просто более сдержанный

✅ Потребительское кредитование умерло. Впервые за 10 месяцев снижение портфеля: -0,3%. Хотели охладить "потребы" - пожалуйста! Где снижение инфляции только?

✅ Средства юр.лиц стабильно прирастают 4й месяц подряд. Это то, на что жалуются депутаты и правительство - деньги вместо инвестиций идут на депозиты. Все силы брошены на борьбу с инфляцией, как говорится!

✅ Средства физ.лиц прирастают на депозитах вяло. Как мы знаем, 70% населения не чувствительны к ДКП, а, значит, банки долго еще будут такими темпами выправлять свои нормативы ликвидности. А когда зампред ЦБ рассказывает нам, что рынок акций рухнул из-за оттока средств на депозиты - вот что-то не бьется с их же собственными цифрами!

В целом все данные кроме корп.кредитования позитивны. Главный объект для дальнейшей "борьбы" намечен...

#аналитика

ЦБ дал очередной обзор банковского сектора. Мы помним, что главным врагом ценовой стабильности сейчас объявлен кредит. Так что смотрим, что с динамикой кредитования, и как она может повлиять на инфляцию:

⚠️ Темпы корпоративного кредитования - практически максимум за последние 13 месяцев. Заметно больше было только в июле, когда бизнес "набирал" на перезапуске цикла повышения ставки + застрои выбирали проектное финансирование под пик поступлений на эскроу.

Кто и зачем набирает такие суммы (+1,9 трлн. руб. за месяц!) по текущим ставкам при ужесточении требований, мне умом не понять. Напрашивается только гипотеза, что это экспортеры кредитуются для уплаты налогов и обслуживания рублевого хозяйства, лишь бы не репатриировать "твердую" валютную выручку.

✅ Рост ипотеки есть, но он стабильно небольшой уже 4й месяц подряд - 0,7% в месяц. Эти темпы эквивалентны 8,5% в год, как и хотел ЦБ. Т.е. девелопмент не загнулся и не умер ни разу. Просто безобразное раздувание пузыря закончилось. Даже сдувать еще никто не начал. Так что не бойтесь так за безопасность застроев - у них все норм, рост продолжается. Просто более сдержанный

✅ Потребительское кредитование умерло. Впервые за 10 месяцев снижение портфеля: -0,3%. Хотели охладить "потребы" - пожалуйста! Где снижение инфляции только?

✅ Средства юр.лиц стабильно прирастают 4й месяц подряд. Это то, на что жалуются депутаты и правительство - деньги вместо инвестиций идут на депозиты. Все силы брошены на борьбу с инфляцией, как говорится!

✅ Средства физ.лиц прирастают на депозитах вяло. Как мы знаем, 70% населения не чувствительны к ДКП, а, значит, банки долго еще будут такими темпами выправлять свои нормативы ликвидности. А когда зампред ЦБ рассказывает нам, что рынок акций рухнул из-за оттока средств на депозиты - вот что-то не бьется с их же собственными цифрами!

В целом все данные кроме корп.кредитования позитивны. Главный объект для дальнейшей "борьбы" намечен...

#аналитика

Уровень безработицы - новый исторический рекорд

Чтобы понимать, чего ждать от регулятора на следующем заседании, мы теперь следим не только за инфляцией, но и за безработицей. Росстат опубликовал первые оценки за октябрь: 2,3% в среднем по стране после 2,4% с июня по сентябрь и 2,6% в апреле-мае.

Напряженность на рынке труда нарастает. Рост заработных плат будет продолжаться высокими темпами. Дефицит кадров будет сдерживать рост производства (предложения на рынке), а рост зарплат будет закладываться производителями в цены, поддерживая темпы инфляции.

В ответ на рост зарплатных издержек регулятор посчитает своим долгом еще больше поднять ставку, чтобы производители кроме роста зарплат заложили в цену очередное повышение стоимости денег 😉 На самом деле это, конечно, злая ирония, вызванная усталостью от ситуации. Ограничение инвест-кредитования может притормозить создание новых рабочих мест и замедлить темпы усиления голода на рынке труда.

Проблема в том, что сейчас никто толком не понимает, какие эффекты от высокой ставки в экономике сильнее - проинфляционные или дезинфляционные.

Но я бы обратил внимание на то, что ослабление рубля куда сильнее влияет на рынок труда. Резкий скачок курсов в последние дни сделал отечественный рынок окончательно непривлекательны для трудовых мигрантов, что приведет к новой волне оттока трудовых ресурсов, которую уровень безработицы никак не отфиксирует. Так что я согласен с теми, кто говорит о большей важности контроля курса, нежели инфляции сейчас

В общем очередная порция макро статистики тоже неутешительная

#аналитика

@CorpBonds

Чтобы понимать, чего ждать от регулятора на следующем заседании, мы теперь следим не только за инфляцией, но и за безработицей. Росстат опубликовал первые оценки за октябрь: 2,3% в среднем по стране после 2,4% с июня по сентябрь и 2,6% в апреле-мае.

Напряженность на рынке труда нарастает. Рост заработных плат будет продолжаться высокими темпами. Дефицит кадров будет сдерживать рост производства (предложения на рынке), а рост зарплат будет закладываться производителями в цены, поддерживая темпы инфляции.

В ответ на рост зарплатных издержек регулятор посчитает своим долгом еще больше поднять ставку, чтобы производители кроме роста зарплат заложили в цену очередное повышение стоимости денег 😉 На самом деле это, конечно, злая ирония, вызванная усталостью от ситуации. Ограничение инвест-кредитования может притормозить создание новых рабочих мест и замедлить темпы усиления голода на рынке труда.

Проблема в том, что сейчас никто толком не понимает, какие эффекты от высокой ставки в экономике сильнее - проинфляционные или дезинфляционные.

Но я бы обратил внимание на то, что ослабление рубля куда сильнее влияет на рынок труда. Резкий скачок курсов в последние дни сделал отечественный рынок окончательно непривлекательны для трудовых мигрантов, что приведет к новой волне оттока трудовых ресурсов, которую уровень безработицы никак не отфиксирует. Так что я согласен с теми, кто говорит о большей важности контроля курса, нежели инфляции сейчас

В общем очередная порция макро статистики тоже неутешительная

#аналитика

@CorpBonds

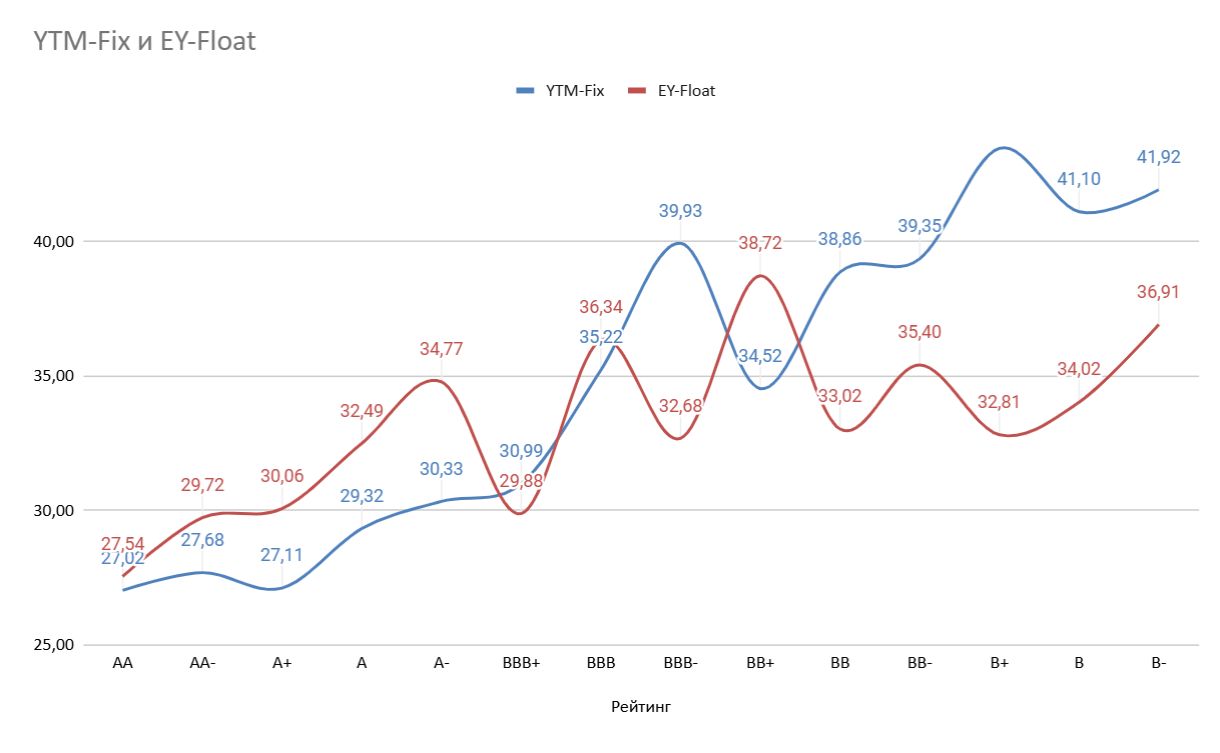

Кривая риска во флоатерах

Первая оценка: как выглядит премия за риск в переменном купоне сейчас, и какие там вообще средние доходности (и как они соотносятся с фиксом). К сожалению, во многих рейтингах бумаг слишком мало, поэтому фактические EY может сильно "перекашивать" в низких рейтингах, где представлено всего по 1-2 бумаги. Эмитенты этим радостно пользуются, конечно!

#аналитика

Первая оценка: как выглядит премия за риск в переменном купоне сейчас, и какие там вообще средние доходности (и как они соотносятся с фиксом). К сожалению, во многих рейтингах бумаг слишком мало, поэтому фактические EY может сильно "перекашивать" в низких рейтингах, где представлено всего по 1-2 бумаги. Эмитенты этим радостно пользуются, конечно!

#аналитика

Впервые попробовал посчитать, как соотносятся доходности фиксов и флоатеров на рублевом рынке облигаций. Конечно, прямое сравнение не совсем корректно: доходность фиксов понятна и фиксирована, а доходность флоатеров условна и посчитана на предпосылке, что ставки будут такими же, как сегодня

И тем не менее, что нам показывает этот график:

✅ В рисковом сегменте до BB дохдоности флоатеров заметно ниже доходностей фиксов. Думаю, проблема в дефиците бумаг, который по-прежнему сохраняется в этом сегменте. Я бы флоатеры с медианной дохой там не держал сейчас

✅ В "среднем" сегменте от BB+ до BBB+ доходности примерно равные. Т.е. рынок интуитивно эти бумаги сопоставляет и некое равновесие находит

✅ В более надежном сегменте (от А- и выше) флоатеры перепроданы (банками). С учетом ожиданий по росту ставки на ближайших заседаниях, я бы предположил, что надежные флоатеры ждет хотя бы небольшое восстановление (т.к. ставка 23-24 уже в доходностях фикса)

#аналитика

И тем не менее, что нам показывает этот график:

✅ В рисковом сегменте до BB дохдоности флоатеров заметно ниже доходностей фиксов. Думаю, проблема в дефиците бумаг, который по-прежнему сохраняется в этом сегменте. Я бы флоатеры с медианной дохой там не держал сейчас

✅ В "среднем" сегменте от BB+ до BBB+ доходности примерно равные. Т.е. рынок интуитивно эти бумаги сопоставляет и некое равновесие находит

✅ В более надежном сегменте (от А- и выше) флоатеры перепроданы (банками). С учетом ожиданий по росту ставки на ближайших заседаниях, я бы предположил, что надежные флоатеры ждет хотя бы небольшое восстановление (т.к. ставка 23-24 уже в доходностях фикса)

#аналитика

Немного позитива про текущий рынок

И все-таки, если попытаться посмотреть немного за белок-паникеров (а также слонов-паникеров и прочих эвакуирующихся), но на рынке можно увидеть некий слабый позитив. Сейчас попробую сформулировать, в чем я его просматриваю. Начну издалека...

Недавно закончил изучение книги Бартона Биггса Wealth, War and Wisdom, рекомендованной Алексеем Третьяковым из Арикапитал.

📌 С Алексеем Третьяковым я лично познакомился на последней конференции АВО. Вообще это удивительно, конечно! Шумная конференция, участники увлеченно общаются плотными группками, а управляющий самым эффективным облигационным фондом на нашем рынке скромно стоит в сторонке за крайним столиком и пьет кофе в полном одиночестве. Толпа не знает своих настоящих героев...

Одна из важных мыслей автора (книги) состоит в том, что рыночная "толпа" намного тоньше и точнее чувствует рыночные тренды и их смену, чем все аналитики и прогнозисты вместе взятые. И он показывает, как во время второй мировой войны фондовые рынки улавливали смену трендов и настроений задолго до того, как эти изменения осознавало экспертное сообщество, СМИ и прочие лидеры мнений.

И некоторые признаки того, что сейчас, возможно, происходит один из таких сломов тренда Алексей показывал в своем докладе на секции Торговые идеи той самой конференции.

В последние 1,5 месяца я вновь стал следить за геополитическими новостями, как бы противно не было. И общий информационный поток явно подталкивает к ощущению некоторой переломности момента. Да, оперативные данные по инфляции ужасны. Да, хайпующие аналитики уже заговорили о ставке 25% в декабре. Да, многим уже более или менее понятно, что ЦБ бессилен в борьбе с текущей инфляцией, а действующая ДКП разрушительна для экономики.

И в рамках нескольких стандартных отклонений от текущих трендов и прогнозов облегчение ситуации не просматривается никак. Но по мнению Биггса как раз рыночная толпа в состоянии угадывать (предсказывать?) неожиданные события и изменения, которые выходят за рамки 10 стандартных отклонений от трендовых прогнозов.

И что же сейчас угадывает/предсказывает толпа?

✅ RGBI на удивление не падает уже с 31 октября, что ему совершенно не свойственно

✅ Кривая ОФЗ на дальнем конце в последний месяц вообще показала снижение доходностей

✅ Доходности фиксов в наиболее ликвидном сегменте от АА до А- стали еще ниже, чем ожидаемые доходности [EY] флоатеров. Это совершенно нелогично в ожидании рынком повышения ключевой ставки до 23-25%.

В такой ситуации флоатеры должны быть более привлекательны, как инструменты с защитой от процентного риска. И тем не менее на фоне продолжающихся распродаж рынок готов покупать фиксы с хорошим соотношением риск/доходность, а флоатеры не готов покупать ни при каких условиях. Даже на текущих купонных доходностях ~24% и больше

Рынок однозначно ставит на завершение текущего кошмара в экономике и среднесрочного или долгосрочного смягчения ДКП. Геополитический контекст для такой ставки сейчас уже понятен и более или менее очевиден.

Еще раз обращу внимание, что "профессиональные аналитики" лютуют в своих прогнозах один другого страшнее. Пугают бесконечным циклом роста ставки и непобедимой инфляцией, оправдывают необходимость пожертвовать всем частным бизнесом ради замедления роста цен и т.д.

Рынок на них и их мнение, похоже, откровенно наплевал. Поэтому распродажа во флоатерах сейчас имеет сразу 2 мощных основания (эвакуация + выход из плавающего купона у тех, кто остается), а в фиксе эти два направления борются между собой с переменным успехом. Думаю, что уже через 1-2 месяца мы с вами увидим, это была беспечность толпы или ее восхваляемая прозорливость и дальновидность 🧐

#аналитика

@CorpBonds

И все-таки, если попытаться посмотреть немного за белок-паникеров (а также слонов-паникеров и прочих эвакуирующихся), но на рынке можно увидеть некий слабый позитив. Сейчас попробую сформулировать, в чем я его просматриваю. Начну издалека...

Недавно закончил изучение книги Бартона Биггса Wealth, War and Wisdom, рекомендованной Алексеем Третьяковым из Арикапитал.

📌 С Алексеем Третьяковым я лично познакомился на последней конференции АВО. Вообще это удивительно, конечно! Шумная конференция, участники увлеченно общаются плотными группками, а управляющий самым эффективным облигационным фондом на нашем рынке скромно стоит в сторонке за крайним столиком и пьет кофе в полном одиночестве. Толпа не знает своих настоящих героев...

Одна из важных мыслей автора (книги) состоит в том, что рыночная "толпа" намного тоньше и точнее чувствует рыночные тренды и их смену, чем все аналитики и прогнозисты вместе взятые. И он показывает, как во время второй мировой войны фондовые рынки улавливали смену трендов и настроений задолго до того, как эти изменения осознавало экспертное сообщество, СМИ и прочие лидеры мнений.

И некоторые признаки того, что сейчас, возможно, происходит один из таких сломов тренда Алексей показывал в своем докладе на секции Торговые идеи той самой конференции.

В последние 1,5 месяца я вновь стал следить за геополитическими новостями, как бы противно не было. И общий информационный поток явно подталкивает к ощущению некоторой переломности момента. Да, оперативные данные по инфляции ужасны. Да, хайпующие аналитики уже заговорили о ставке 25% в декабре. Да, многим уже более или менее понятно, что ЦБ бессилен в борьбе с текущей инфляцией, а действующая ДКП разрушительна для экономики.

И в рамках нескольких стандартных отклонений от текущих трендов и прогнозов облегчение ситуации не просматривается никак. Но по мнению Биггса как раз рыночная толпа в состоянии угадывать (предсказывать?) неожиданные события и изменения, которые выходят за рамки 10 стандартных отклонений от трендовых прогнозов.

И что же сейчас угадывает/предсказывает толпа?

✅ RGBI на удивление не падает уже с 31 октября, что ему совершенно не свойственно

✅ Кривая ОФЗ на дальнем конце в последний месяц вообще показала снижение доходностей

✅ Доходности фиксов в наиболее ликвидном сегменте от АА до А- стали еще ниже, чем ожидаемые доходности [EY] флоатеров. Это совершенно нелогично в ожидании рынком повышения ключевой ставки до 23-25%.

В такой ситуации флоатеры должны быть более привлекательны, как инструменты с защитой от процентного риска. И тем не менее на фоне продолжающихся распродаж рынок готов покупать фиксы с хорошим соотношением риск/доходность, а флоатеры не готов покупать ни при каких условиях. Даже на текущих купонных доходностях ~24% и больше

Рынок однозначно ставит на завершение текущего кошмара в экономике и среднесрочного или долгосрочного смягчения ДКП. Геополитический контекст для такой ставки сейчас уже понятен и более или менее очевиден.

Еще раз обращу внимание, что "профессиональные аналитики" лютуют в своих прогнозах один другого страшнее. Пугают бесконечным циклом роста ставки и непобедимой инфляцией, оправдывают необходимость пожертвовать всем частным бизнесом ради замедления роста цен и т.д.

Рынок на них и их мнение, похоже, откровенно наплевал. Поэтому распродажа во флоатерах сейчас имеет сразу 2 мощных основания (эвакуация + выход из плавающего купона у тех, кто остается), а в фиксе эти два направления борются между собой с переменным успехом. Думаю, что уже через 1-2 месяца мы с вами увидим, это была беспечность толпы или ее восхваляемая прозорливость и дальновидность 🧐

#аналитика

@CorpBonds

{kind=link}

Макропрогноз аналитиков за декабрь 2024

Очень любопытно следить за динамикой прогнозов и особенно за соотношением "медианного аналитика" с актуальными "прогнозами" ЦБ. Вот несколько наиболее интересных, на мой взгляд, моментов:

✔️ Рынок ожидает достижения инфляции 4% декабрь к декабрю только в 2027 году. Среднегодовой инфляции 4% на обозримой перспективе не ждет вовсе!

✔️ Средний ключ в 2026 году - 14,6% у аналитиков против 12,5% у ЦБ, в 2027 - 10,4% против 8% у ЦБ 🤷🏻♂️

✔️ И, конечно, поражает мое воображение пересмотр курса доллара без существенного пересмотра цен на нефть и сальдо торгового баланса. Просто "фьють" и 97,5 превратились в 104 😁 Вот такая у нас на рынке аналитика 👍🏼

На самом деле, на мой взгляд, такие прогнозы (типа курса доллара) строить в нашей системе бессмысленно. Курс будет зависеть от действий регулятора и установленных в моменте квот на продажу валютной выручки. Ну, и от санкций всяких. А это не угадаешь никак. Так что ценности в прогнозе курса я вижу примерно 0

#аналитика

@CorpBonds

Очень любопытно следить за динамикой прогнозов и особенно за соотношением "медианного аналитика" с актуальными "прогнозами" ЦБ. Вот несколько наиболее интересных, на мой взгляд, моментов:

✔️ Рынок ожидает достижения инфляции 4% декабрь к декабрю только в 2027 году. Среднегодовой инфляции 4% на обозримой перспективе не ждет вовсе!

✔️ Средний ключ в 2026 году - 14,6% у аналитиков против 12,5% у ЦБ, в 2027 - 10,4% против 8% у ЦБ 🤷🏻♂️

✔️ И, конечно, поражает мое воображение пересмотр курса доллара без существенного пересмотра цен на нефть и сальдо торгового баланса. Просто "фьють" и 97,5 превратились в 104 😁 Вот такая у нас на рынке аналитика 👍🏼

На самом деле, на мой взгляд, такие прогнозы (типа курса доллара) строить в нашей системе бессмысленно. Курс будет зависеть от действий регулятора и установленных в моменте квот на продажу валютной выручки. Ну, и от санкций всяких. А это не угадаешь никак. Так что ценности в прогнозе курса я вижу примерно 0

#аналитика

@CorpBonds

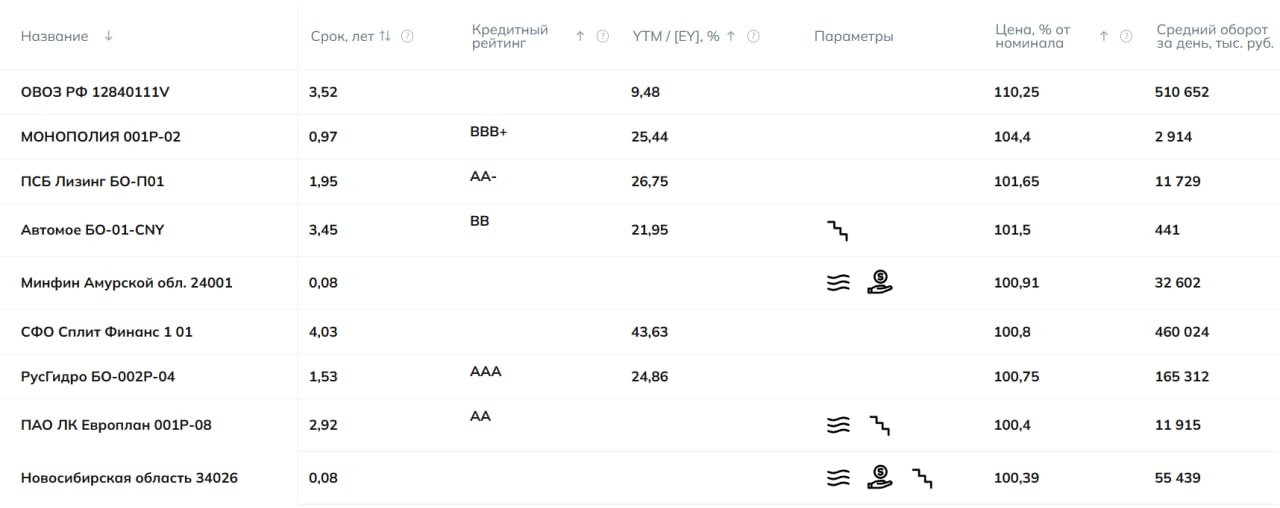

Успешная первичка прошедших недель

Я как-то в последнее время сосредоточил свое внимание на вторичке, что казалось логичным. Первичные размещения в массе идут плохо. "Простыня" первичных размещений в Z0 непрерывно растет, орги нещадно льют свой "комитмент" в стаканы. Казалось бы, какая тут первичка. И тем не менее на рынке есть успешные первичные размещения

Сделал для справки подборку первички, которая вышла на рынок за последние 2 недели и торгуется заметно выше номинала. Таких бумаг нашлось целых 9 штук! Давайте посмотрим, что это:

1️⃣ ОВОЗ РФ 12840111V. Это бывшая хайповая Russia-28. Квази-долларовый купон 12,75% с расчетом в рублях и без кредитных рисков. ТКД 11,6% в квази-долларах, YTM - 9,5%. Но по сути это не первичка

2️⃣ МОНОПОЛИЯ 001P-02, BBB+ от АКРА, срок обращения год до погашения, без оферт! Купон 28%, цена 104,4%. 🔥 Вот это да! Рынок поверил в инвестиционный по сути рейтинг от АКРА и захотел купон 28% на год. Это явно лучше ликвидности пока!

3️⃣ ПСБ Лизинг БО-П01, AA- от АКРА. Купон 25% на 2 года без оферт, лесенок и прочих заморочек. Цена - 101,65%

4️⃣ Автомое БО-01-CNY, BB от НКР. На 4м месте ВДО с юаневым купоном 21%. Абсолютно беспрецедентная бумага. Перед этим самым высоким купоном в юане был проблемный Славянск (11%), который в итоге просто кинул инвесторов с курсом. YTM бумаги по текущей цене по-прежнему 21,95%

5️⃣ Флоатер от субфеда Минфин Амурской обл. 24001 или просто Амур 24001. ruA от Эксперт, ∑KC + 5%. Доходность флоатеров за 4 дня до заседания, на котором ожидается повышение ставки, оценивать особого смысла нет. Это 1 из 20 флоатеров, которые по-прежнему котируются выше номинала. В этом рейтинге он занимет 7е место. Выше из понятного только новые ОФЗ и хайповый МГКЛ 1Р1

6️⃣ СФО Сплит Финанс 1 01 - структурка от псевдо-Яндекса с рейтингом AAA(ru.sf) от АКРА. Обещан фиксированный купон 25% на 4 года обращения. YTM в стакане отображается совершенно неадекватно.

7️⃣ РусГидро БО-002Р-04, AAA от АКРА предложил фикс на 1,5 года с купоном 23%. Рынок сейчас торгует это по 100,75%. Вот интересно, что будет с этой бумагой, если ЦБ установит 23% в пятницу и к этой планке поднимется доходность LQDT 🤔

8️⃣ Еще один флоатер - ЛК Европлан 001P-08, АА от АКРА предложил ∑КС + 4%. Вот вам и новый ориентир спрэдов! Торгуется в моменте уже близко к номиналу - 100,4%.

9️⃣ Замыкает рейтинг еще один субфед - Новосибирская область 34026, AA от АКРА. Это тоже флоатер с амортизацией на 3 года и купоном ∑KC + 4.5%

Какие выводы можно сделать из этого списка?

✅ В топе рублевые фиксы с пока аномальным для их рейтингом купоном (4 из 9 бумаг)

✅ Хорошо стартовавшая первичка сейчас в рейтинге от BBB+, а в основном это A-AAA

✅ Особняком стоит Автомое. Если хотите получить хороший старт в ВДО, то валютный инструмент с космической для текущего рынка доходностью - это хорошая идея

✅ Не похоже, чтобы эпоха флоатеров совсем закончилась. Новые бумаги со спрэдом на 2-3% выше "предыдущего поколения" со старта хорошо торгуются с доходностями на 5% ниже бумаг, размещенных на рынке за 2-6 месяцев до этого. Что это - очередная нерациональность рынка или тупая гонка за 2 дополнительными процентными пунктами в текущем купоне?

🔥 Ну, и главный вывод, конечно: первичка все еще жива и на ней можно по-прежнему заработать!

#аналитика

Я как-то в последнее время сосредоточил свое внимание на вторичке, что казалось логичным. Первичные размещения в массе идут плохо. "Простыня" первичных размещений в Z0 непрерывно растет, орги нещадно льют свой "комитмент" в стаканы. Казалось бы, какая тут первичка. И тем не менее на рынке есть успешные первичные размещения

Сделал для справки подборку первички, которая вышла на рынок за последние 2 недели и торгуется заметно выше номинала. Таких бумаг нашлось целых 9 штук! Давайте посмотрим, что это:

1️⃣ ОВОЗ РФ 12840111V. Это бывшая хайповая Russia-28. Квази-долларовый купон 12,75% с расчетом в рублях и без кредитных рисков. ТКД 11,6% в квази-долларах, YTM - 9,5%. Но по сути это не первичка

2️⃣ МОНОПОЛИЯ 001P-02, BBB+ от АКРА, срок обращения год до погашения, без оферт! Купон 28%, цена 104,4%. 🔥 Вот это да! Рынок поверил в инвестиционный по сути рейтинг от АКРА и захотел купон 28% на год. Это явно лучше ликвидности пока!

3️⃣ ПСБ Лизинг БО-П01, AA- от АКРА. Купон 25% на 2 года без оферт, лесенок и прочих заморочек. Цена - 101,65%

4️⃣ Автомое БО-01-CNY, BB от НКР. На 4м месте ВДО с юаневым купоном 21%. Абсолютно беспрецедентная бумага. Перед этим самым высоким купоном в юане был проблемный Славянск (11%), который в итоге просто кинул инвесторов с курсом. YTM бумаги по текущей цене по-прежнему 21,95%

5️⃣ Флоатер от субфеда Минфин Амурской обл. 24001 или просто Амур 24001. ruA от Эксперт, ∑KC + 5%. Доходность флоатеров за 4 дня до заседания, на котором ожидается повышение ставки, оценивать особого смысла нет. Это 1 из 20 флоатеров, которые по-прежнему котируются выше номинала. В этом рейтинге он занимет 7е место. Выше из понятного только новые ОФЗ и хайповый МГКЛ 1Р1

6️⃣ СФО Сплит Финанс 1 01 - структурка от псевдо-Яндекса с рейтингом AAA(ru.sf) от АКРА. Обещан фиксированный купон 25% на 4 года обращения. YTM в стакане отображается совершенно неадекватно.

7️⃣ РусГидро БО-002Р-04, AAA от АКРА предложил фикс на 1,5 года с купоном 23%. Рынок сейчас торгует это по 100,75%. Вот интересно, что будет с этой бумагой, если ЦБ установит 23% в пятницу и к этой планке поднимется доходность LQDT 🤔

8️⃣ Еще один флоатер - ЛК Европлан 001P-08, АА от АКРА предложил ∑КС + 4%. Вот вам и новый ориентир спрэдов! Торгуется в моменте уже близко к номиналу - 100,4%.

9️⃣ Замыкает рейтинг еще один субфед - Новосибирская область 34026, AA от АКРА. Это тоже флоатер с амортизацией на 3 года и купоном ∑KC + 4.5%

Какие выводы можно сделать из этого списка?

✅ В топе рублевые фиксы с пока аномальным для их рейтингом купоном (4 из 9 бумаг)

✅ Хорошо стартовавшая первичка сейчас в рейтинге от BBB+, а в основном это A-AAA

✅ Особняком стоит Автомое. Если хотите получить хороший старт в ВДО, то валютный инструмент с космической для текущего рынка доходностью - это хорошая идея

✅ Не похоже, чтобы эпоха флоатеров совсем закончилась. Новые бумаги со спрэдом на 2-3% выше "предыдущего поколения" со старта хорошо торгуются с доходностями на 5% ниже бумаг, размещенных на рынке за 2-6 месяцев до этого. Что это - очередная нерациональность рынка или тупая гонка за 2 дополнительными процентными пунктами в текущем купоне?

🔥 Ну, и главный вывод, конечно: первичка все еще жива и на ней можно по-прежнему заработать!

#аналитика

{kind=link}

Обзор Индекса бизнес климата за декабрь 2024

Перед неделей тишины регулятор выпустил сильно сокращенный бюллетень ИБК, который по сути сводится к 1 табличке и 2 графикам. Хотя все основное там есть. Важно: опрос проведен в период 1-17 декабря, т.е. данные свежайшие.

Основные позиции в обзоре:

👉🏼 Общий индикатор бизнес-климата снижается 2й месяц подряд. Теперь это видно: с 5,0 до 4,2 пункта. Оценка текущей ситуации снизилась с -1 до -3,1 пункта. Общее положение ИБК в положительной зоне держится только на позитивных ожиданиях (оптимизме)

👉🏼 Фактические объемы производства, услуг и товарооборота: снижение с -0,8 до -3,3 пункта

👉🏼 Спрос на продукцию: -3,0 п. после -1,2 пункта в прошлом месяце

👉🏼 Промышленная инфляция (уже писал): 21,1 после 20,6 месяцем ранее. Инфляционные ожидания уже 28,4

Издержек производств и условий кредитования нет.

Также к общей картине надо добавить то, о чем мы также уже говорили: в ноябре пал последний оплот разгона экономики – корпоративное кредитование. Все показатели строго дезинфляционны кроме, разве что, снижения объемов производства и товарооборота. А чего еще можно ждать при снижении корпоративного кредитования и спроса?

Все это говорит о том, что денежно-кредитная политика и сопутствующие инструменты достигли своих заявленных целей. Инфляция уже должна снизиться или вот-вот начать снижаться, на что намекают недельные данные.

Однако как раз сейчас замеряемая Росстатом инфляция и инфляционные ожидания достигли своего локального пика, а очередной среднесрочный «прогноз» в очередной раз непристойно превышен (уже не 1%). Кто-то за это сегодня обязательно должен будет заплатить, а то слабаками сочтут.

Кстати, напомню, что в прошлом году инфляционные ожидания также достигли пика в декабре (традиционно наиболее инфляционном месяце), когда инфляция уже пошла на локальный спад, после которого даже потрогала таргет в марте. Инфляционные ожидания это дело во многом реактивное и инерционное у нас. Но за них тоже кто-нибудь должен будет ответить

#ИБК #аналитика

Перед неделей тишины регулятор выпустил сильно сокращенный бюллетень ИБК, который по сути сводится к 1 табличке и 2 графикам. Хотя все основное там есть. Важно: опрос проведен в период 1-17 декабря, т.е. данные свежайшие.

Основные позиции в обзоре:

👉🏼 Общий индикатор бизнес-климата снижается 2й месяц подряд. Теперь это видно: с 5,0 до 4,2 пункта. Оценка текущей ситуации снизилась с -1 до -3,1 пункта. Общее положение ИБК в положительной зоне держится только на позитивных ожиданиях (оптимизме)

👉🏼 Фактические объемы производства, услуг и товарооборота: снижение с -0,8 до -3,3 пункта

👉🏼 Спрос на продукцию: -3,0 п. после -1,2 пункта в прошлом месяце

👉🏼 Промышленная инфляция (уже писал): 21,1 после 20,6 месяцем ранее. Инфляционные ожидания уже 28,4

Издержек производств и условий кредитования нет.

Также к общей картине надо добавить то, о чем мы также уже говорили: в ноябре пал последний оплот разгона экономики – корпоративное кредитование. Все показатели строго дезинфляционны кроме, разве что, снижения объемов производства и товарооборота. А чего еще можно ждать при снижении корпоративного кредитования и спроса?

Все это говорит о том, что денежно-кредитная политика и сопутствующие инструменты достигли своих заявленных целей. Инфляция уже должна снизиться или вот-вот начать снижаться, на что намекают недельные данные.

Однако как раз сейчас замеряемая Росстатом инфляция и инфляционные ожидания достигли своего локального пика, а очередной среднесрочный «прогноз» в очередной раз непристойно превышен (уже не 1%). Кто-то за это сегодня обязательно должен будет заплатить, а то слабаками сочтут.

Кстати, напомню, что в прошлом году инфляционные ожидания также достигли пика в декабре (традиционно наиболее инфляционном месяце), когда инфляция уже пошла на локальный спад, после которого даже потрогала таргет в марте. Инфляционные ожидания это дело во многом реактивное и инерционное у нас. Но за них тоже кто-нибудь должен будет ответить

#ИБК #аналитика

Итоги заседания ЦБ

В пятницу мы получили решение сильно мягче консенсус-прогноза, которое рынок в моменте воспринял крайне позитивно. Выросли все основные классы активов кроме валюты. Главный вопрос сейчас, стоит ли считать, что цикл ужесточения ДКП закончен и пора набирать длину на всю котлету.

Не буду нагонять искусственную интригу и сразу скажу. Я пока совершенно в этом не уверен. И сам набирать много длины пока точно не буду. Тем более, что доходность ОФЗ 26238 закрыла неделю уже на уровне 14,9% (сейчас уже ниже 14,5%). Мне кажется, что лезть в такую длину и такие доходности после пятницы может быть неоправданно.

Я за последние 400 дней уже дважды зарезал убытки по длинным ОФЗ и совершенно не хочу попасть в эту ловушку в третий раз. Возможно, я упущу часть прибыли, но лучше заработать гарантированные 5%, чем войти в риск ради 10%, на котором в результате придется зафиксировать очередные -10%.

Почему я считаю, что риски на долговом рынке по-прежнему сохраняются:

⚠️ Инфляция по-прежнему находится на пиковых уровнях за последние пару лет. На недельных данных мы увидели некое подобие замедления, но оно еще не устойчиво и не понятно, до каких уровней опустит рост цен это замедление

⚠️ ЦБ дал сигнал мягче, чем не прошлых заседаниях, но сигнал по-прежнему негативный и допускает возобновление повышения ставки на следующих заседаниях

⚠️ Многие причины инфляции, о которых я многократно писал и говорил на конференциях, никуда не делись. В магическую силу влияния корпоративного кредитования на цены помидоров и молочки я не верю в отличие от ЦБ. Так что говорить о победе над инфляцией пока рано

⚠️ Произошедшее в экономике ужесточение реальных денежно-кредитных условий продолжает душить малый и средний бизнес, так что риски дефолтов в пятницу не отступили (и сегодня я увидел новые признаки этого). Возможно, немного отступил только самый негативный сценарий, который уже маячил на горизонте в капюшоне и с косой...

❓ Так что же тогда произошло в пятницу? Обоснован ли этот рост и возможно ли его продолжение или это просто эмоциональная эйфория, которая в понедельник будет раздавлена волной коррекции?

Я думаю, что рост вполне обоснован и некоторое его продолжение пока возможно. Дело в том, что в пятницу отступил сценарий бессмысленной и варварской эскалации ДКП, который улюлюкая дежурно пропагандировали всякие блумберги и прочие условные "тройки".

Рынок закладывал уже ставки 25-27. Распродажи шли по всем фронтам, невзирая на доходности, прогнозы и здравый смысл. Сейчас паника отступила. От текущих доходностей пока вполне есть куда расти, и есть что покупать.

Также надо учитывать, что у нас на рынке сейчас царит зверская инверсия. Многие короткие бумаги по-прежнему дают доходности 40-60%. Найти вполне спокойный и надежный инвест-грейд в диапазоне 25-35% вообще не представляет труда. Текущая только купонная доходность флоатеров в грейде от А и выше составляет в среднем 25% (частенько с ежемесячными выплатами).

А перспектива длины по-прежнему не определена. И понятные и предсказуемые доходности коротких бумаг в районе 30-40% видится вполне привлекательными.

Мое мнение, что новогоднему ралли теперь точно быть. Мой приоритет - пока короткие и, возможно, средние бумаги с преобладанием фикс. купона. Особенно затравленные и перепроданные флоатеры тоже можно с прицелом на 3-6 месяцев пока брать или продолжать держать. Думаю, что эпоха LQDT пока завершается

Но это, как всегда, не точно. Правую часть графика не знает никто. Это просто сценарий и стратегия, которые видятся мне наиболее вероятными. Сейчас. А через месяц все может опять поменяться.

#аналитика

В пятницу мы получили решение сильно мягче консенсус-прогноза, которое рынок в моменте воспринял крайне позитивно. Выросли все основные классы активов кроме валюты. Главный вопрос сейчас, стоит ли считать, что цикл ужесточения ДКП закончен и пора набирать длину на всю котлету.

Не буду нагонять искусственную интригу и сразу скажу. Я пока совершенно в этом не уверен. И сам набирать много длины пока точно не буду. Тем более, что доходность ОФЗ 26238 закрыла неделю уже на уровне 14,9% (сейчас уже ниже 14,5%). Мне кажется, что лезть в такую длину и такие доходности после пятницы может быть неоправданно.

Я за последние 400 дней уже дважды зарезал убытки по длинным ОФЗ и совершенно не хочу попасть в эту ловушку в третий раз. Возможно, я упущу часть прибыли, но лучше заработать гарантированные 5%, чем войти в риск ради 10%, на котором в результате придется зафиксировать очередные -10%.

Почему я считаю, что риски на долговом рынке по-прежнему сохраняются:

⚠️ Инфляция по-прежнему находится на пиковых уровнях за последние пару лет. На недельных данных мы увидели некое подобие замедления, но оно еще не устойчиво и не понятно, до каких уровней опустит рост цен это замедление

⚠️ ЦБ дал сигнал мягче, чем не прошлых заседаниях, но сигнал по-прежнему негативный и допускает возобновление повышения ставки на следующих заседаниях

⚠️ Многие причины инфляции, о которых я многократно писал и говорил на конференциях, никуда не делись. В магическую силу влияния корпоративного кредитования на цены помидоров и молочки я не верю в отличие от ЦБ. Так что говорить о победе над инфляцией пока рано

⚠️ Произошедшее в экономике ужесточение реальных денежно-кредитных условий продолжает душить малый и средний бизнес, так что риски дефолтов в пятницу не отступили (и сегодня я увидел новые признаки этого). Возможно, немного отступил только самый негативный сценарий, который уже маячил на горизонте в капюшоне и с косой...

❓ Так что же тогда произошло в пятницу? Обоснован ли этот рост и возможно ли его продолжение или это просто эмоциональная эйфория, которая в понедельник будет раздавлена волной коррекции?

Я думаю, что рост вполне обоснован и некоторое его продолжение пока возможно. Дело в том, что в пятницу отступил сценарий бессмысленной и варварской эскалации ДКП, который улюлюкая дежурно пропагандировали всякие блумберги и прочие условные "тройки".

Рынок закладывал уже ставки 25-27. Распродажи шли по всем фронтам, невзирая на доходности, прогнозы и здравый смысл. Сейчас паника отступила. От текущих доходностей пока вполне есть куда расти, и есть что покупать.

Также надо учитывать, что у нас на рынке сейчас царит зверская инверсия. Многие короткие бумаги по-прежнему дают доходности 40-60%. Найти вполне спокойный и надежный инвест-грейд в диапазоне 25-35% вообще не представляет труда. Текущая только купонная доходность флоатеров в грейде от А и выше составляет в среднем 25% (частенько с ежемесячными выплатами).

А перспектива длины по-прежнему не определена. И понятные и предсказуемые доходности коротких бумаг в районе 30-40% видится вполне привлекательными.

Мое мнение, что новогоднему ралли теперь точно быть. Мой приоритет - пока короткие и, возможно, средние бумаги с преобладанием фикс. купона. Особенно затравленные и перепроданные флоатеры тоже можно с прицелом на 3-6 месяцев пока брать или продолжать держать. Думаю, что эпоха LQDT пока завершается

Но это, как всегда, не точно. Правую часть графика не знает никто. Это просто сценарий и стратегия, которые видятся мне наиболее вероятными. Сейчас. А через месяц все может опять поменяться.

#аналитика

Теория заговора банковский аналитиков

Давненько я не изобретал теорий заговоров на рынке, а без них жизнь как-то пуста и бессобытийна. Размышлял я тут на досуге про стремительный отскок ОФЗ после заседания ЦБ и сообразил, что все это выглядит в высшей мере странно!

Посудите сами. Конец ноября: инфляция бушует, в новостях через день идут новости о ракетных атаках и эскалации конфликта, введены санкции на ГПБ, ставящие под угрозу возможность вывода капитала из финансового контура страны. На этом фоне доллар достигает на межбанке 114 рублей - ну, идеальный армагеддон! Разве нет?

А индекс длинных гос.облигаций RGBI при этом стоит, как вкопанный с 20 ноября. Я уж не говорю о том, что флоатеры распродают аж с августа месяца, как ненужный хлам. Это обосновали ужесточением банковских нормативов, хотя мне думается, что тут тоже не все так просто.

И, конечно же, аналитики выдают прогнозы один другого ужаснее. Мой любимый ведущий экономист Блумберг ожидает 24%, Сбер КИБ уже вангуют 25. Такое впечатление, что никто не видит того, что уже начало происходить в реальном, да и в банковском секторе.

Казалось бы, покупай на таких ожиданиях флоатеры и продавай ультра длинные ОФЗ с доходностью 16. Но управляющие фондов в тех же самых банках, аналитики которых нагоняют на рынок панику, системно держат (или набирают?) длинные ОФЗ и распродают и без того уже затравленные флоатеры.

Не подозрительно, почему так происходит? Это сейчас все вспомнили, что корпоративное кредитование то оказывается сократилось еще в ноябре. И даже ЦБ об этом, оказывается, сообщал. Но вот как-то не предали значения просто. Просто скупали длинные ОФЗ, продавали флоатеры и ожидали 25%.

Практически единственным честным и принципиальным человеком оказался на этом фоне Виктор Тунев, который проявил себя истинным маргиналом, дав прогноз в 21%. Но он и не банкир. И профессиональной заинтересованности в нагнетании страха у него нет. Еще помню, что Егор Сусин аж в конце октября высказывал осторожный оптимизм по поводу ДКП и приближающейся победы над инфляцией. И ссылался он на те же предварительные данные по сокращению корпоративного кредитования.

Так что те, кому надо, все знали и понимали еще с ноября. И Сбер понимал. Не мог не понимать, т.к. у него лидирующая доля на рынке корпоративного кредитования. Но банковские аналитики продолжали стройными рядами гнать волну ужаса и паники на рынок. А теперь с удивлением пиняют, что у ЦБ мол с коммуникацией что-то не так 🤷🏻♂️

По-моему, на самом деле что-то не так с аналитиками, прогнозы которых диаметрально противоположны действиям управляющих из тех же самых банков. Или все как раз так. Так, как было надо тем, кто закупался со скидками перед уже явным сигналом от ЦБ.

Очень интересна реакция рынка на сохранение ставки против консенсуса аналитиков о повышении на 200 б.п. RGBI всего за 3 дня отыграл падение предыдущих 6 месяцев! За 3 дня, Карл, на рекордных объемах! Напомню, что после действительно неожиданных решений ЦБ банки обычно "отползают" с рынка на 1-2 недели, осмысляя произошедшее, и пересматривая свои прогнозы и модели. Тут же реакция была молниеносной - все оказались готовы к произошедшему и на низком старте.

И очень забавно теперь слушать разговоры о том, что "ЦБ прогнулся", с коммуникацией у них что-то не так... А я опять вспоминаю Бартона Биггса, который на статистике показывает, что не заинтересованные в достоверности своих прогнозов аналитики столетиями вот так вот "мажут" со своими оценками. Или специально вводят рынок в заблуждение и блуд в интересах управляющих в своих же банках 🤔

#аналитика

Давненько я не изобретал теорий заговоров на рынке, а без них жизнь как-то пуста и бессобытийна. Размышлял я тут на досуге про стремительный отскок ОФЗ после заседания ЦБ и сообразил, что все это выглядит в высшей мере странно!

Посудите сами. Конец ноября: инфляция бушует, в новостях через день идут новости о ракетных атаках и эскалации конфликта, введены санкции на ГПБ, ставящие под угрозу возможность вывода капитала из финансового контура страны. На этом фоне доллар достигает на межбанке 114 рублей - ну, идеальный армагеддон! Разве нет?

А индекс длинных гос.облигаций RGBI при этом стоит, как вкопанный с 20 ноября. Я уж не говорю о том, что флоатеры распродают аж с августа месяца, как ненужный хлам. Это обосновали ужесточением банковских нормативов, хотя мне думается, что тут тоже не все так просто.

И, конечно же, аналитики выдают прогнозы один другого ужаснее. Мой любимый ведущий экономист Блумберг ожидает 24%, Сбер КИБ уже вангуют 25. Такое впечатление, что никто не видит того, что уже начало происходить в реальном, да и в банковском секторе.

Казалось бы, покупай на таких ожиданиях флоатеры и продавай ультра длинные ОФЗ с доходностью 16. Но управляющие фондов в тех же самых банках, аналитики которых нагоняют на рынок панику, системно держат (или набирают?) длинные ОФЗ и распродают и без того уже затравленные флоатеры.

Не подозрительно, почему так происходит? Это сейчас все вспомнили, что корпоративное кредитование то оказывается сократилось еще в ноябре. И даже ЦБ об этом, оказывается, сообщал. Но вот как-то не предали значения просто. Просто скупали длинные ОФЗ, продавали флоатеры и ожидали 25%.

Практически единственным честным и принципиальным человеком оказался на этом фоне Виктор Тунев, который проявил себя истинным маргиналом, дав прогноз в 21%. Но он и не банкир. И профессиональной заинтересованности в нагнетании страха у него нет. Еще помню, что Егор Сусин аж в конце октября высказывал осторожный оптимизм по поводу ДКП и приближающейся победы над инфляцией. И ссылался он на те же предварительные данные по сокращению корпоративного кредитования.

Так что те, кому надо, все знали и понимали еще с ноября. И Сбер понимал. Не мог не понимать, т.к. у него лидирующая доля на рынке корпоративного кредитования. Но банковские аналитики продолжали стройными рядами гнать волну ужаса и паники на рынок. А теперь с удивлением пиняют, что у ЦБ мол с коммуникацией что-то не так 🤷🏻♂️

По-моему, на самом деле что-то не так с аналитиками, прогнозы которых диаметрально противоположны действиям управляющих из тех же самых банков. Или все как раз так. Так, как было надо тем, кто закупался со скидками перед уже явным сигналом от ЦБ.

Очень интересна реакция рынка на сохранение ставки против консенсуса аналитиков о повышении на 200 б.п. RGBI всего за 3 дня отыграл падение предыдущих 6 месяцев! За 3 дня, Карл, на рекордных объемах! Напомню, что после действительно неожиданных решений ЦБ банки обычно "отползают" с рынка на 1-2 недели, осмысляя произошедшее, и пересматривая свои прогнозы и модели. Тут же реакция была молниеносной - все оказались готовы к произошедшему и на низком старте.

И очень забавно теперь слушать разговоры о том, что "ЦБ прогнулся", с коммуникацией у них что-то не так... А я опять вспоминаю Бартона Биггса, который на статистике показывает, что не заинтересованные в достоверности своих прогнозов аналитики столетиями вот так вот "мажут" со своими оценками. Или специально вводят рынок в заблуждение и блуд в интересах управляющих в своих же банках 🤔

#аналитика

{kind=link}

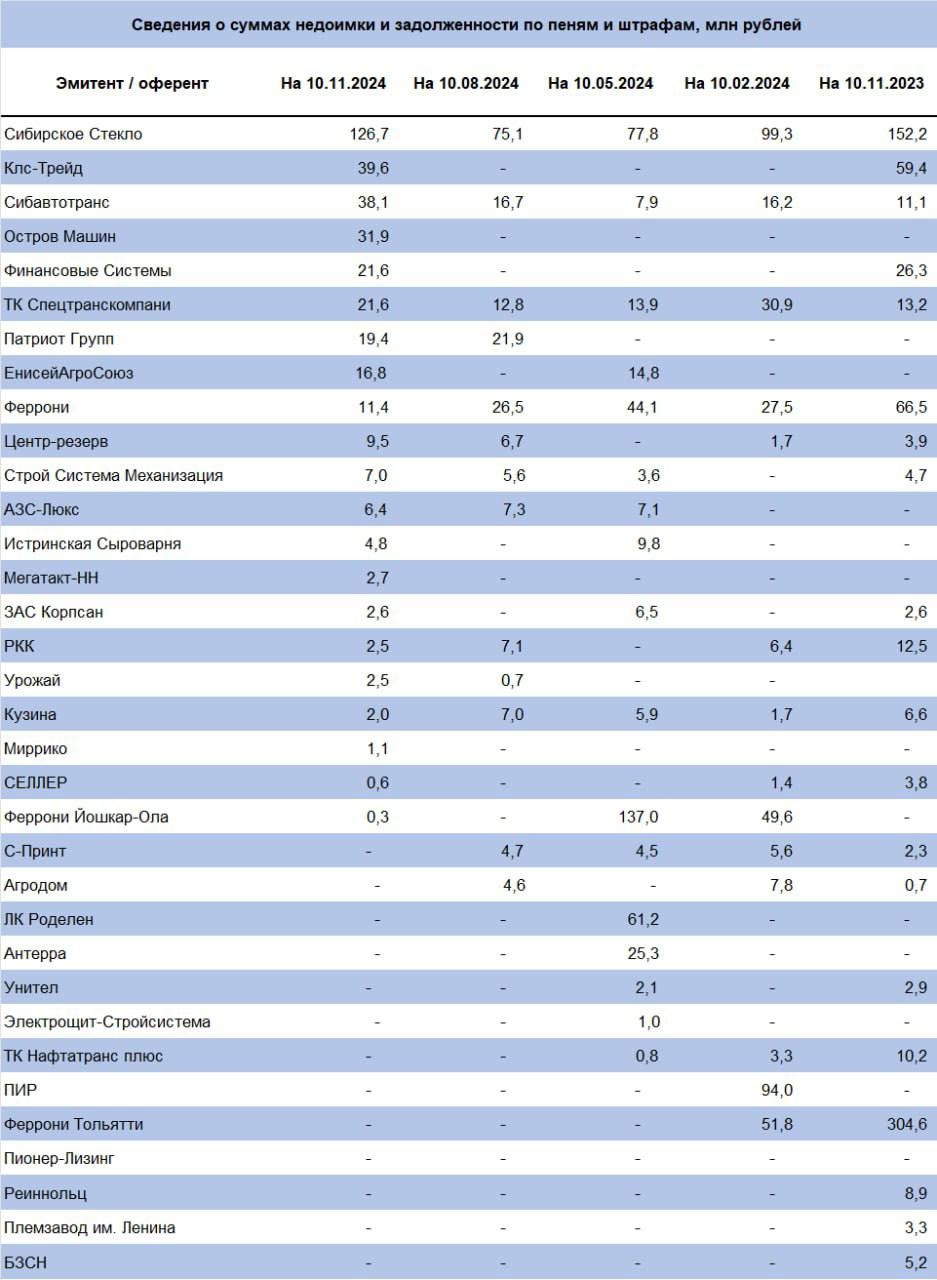

Задолженности эмитентов по налогам

Коллеги из Иволги опубликовали очередной срез аналитики по налоговым задолженностям. Пройти мимо нельзя, на мой взгляд. Делаю репост картинки со своими комментариями для тех кто читает преимущественно наш канал.

Конечно, респект коллегам, выполняющим такую работу! У меня доступ ко всей этой информации есть, но он в такой форме, что ресурса агрегировать данные по всем эмитентам мне не найти. Возможно, пока

Итак, сначала несколько общих выводов:

✅ Общее количество должников нарастает. В прошлом квартале их было 13, сейчас - 21. На мой взгляд это свидетельство того, что неплатежи и дефицит ликвидности в системе продолжают увеличиваться, как и должно быть при текущей ДКП

✅ Налоговая задолженность - это хороший признак повышенных рисков дефолта. Уходящая в банкротство Фабрика Фаворит фигурировала в этом "черном списке" 5 (!) последних кварталов. 3 нынешних системных "технических дефолтника" (РКК, Кузина и Селлер) также являются регулярными гостями списка должников ФНС + в текущем квартале задолжали все трое

Что хочу подсветить по отдельным компаниям:

✔️ Сибстекло - системный должник и рекордная сумма задолженности перед ФНС в текущем периоде

✔️ КЛС-Трейд - вернулся в список после долгого отсутствия

✔️ СибАвтоТранс - постоянный участник рейтинга "налоговый должник ФНС". Удивительно на самом деле, на фоне IR-политики эмитента!

✔️ Финансовые системы. Появление налоговой задолженности - это прекрасное дополнение к снижению рейтинга до ССС накануне

✔️ Феррони - регулярный участник списка, который продолжает героически биться за свое выживание после пожара на ключевом заводе группы. Размер налоговой задолженности по последним данным показал исторический минимум за 5 кварталов!

✔️ Центр-резерв: регулярная налоговая задолженность (9,5 млн. по последним данным) - это прекрасное дополнение к проигранному иску от местного минсельхоза на 62 млн., отклоненной апелляции на этот иск и "негативной репутации" бенефициаров и "сложной" истории основного актива эмитента (прохождение через серию банкротств)

✔️ С-Принт - вышел из списка должников после долгого пребывания в нем!

Последний пункт подтверждает, что долг перед ФНС - это еще не приговор. По крайней мере пока. Или не для всех

#аналитика

@CorpBonds

Коллеги из Иволги опубликовали очередной срез аналитики по налоговым задолженностям. Пройти мимо нельзя, на мой взгляд. Делаю репост картинки со своими комментариями для тех кто читает преимущественно наш канал.

Конечно, респект коллегам, выполняющим такую работу! У меня доступ ко всей этой информации есть, но он в такой форме, что ресурса агрегировать данные по всем эмитентам мне не найти. Возможно, пока

Итак, сначала несколько общих выводов:

✅ Общее количество должников нарастает. В прошлом квартале их было 13, сейчас - 21. На мой взгляд это свидетельство того, что неплатежи и дефицит ликвидности в системе продолжают увеличиваться, как и должно быть при текущей ДКП

✅ Налоговая задолженность - это хороший признак повышенных рисков дефолта. Уходящая в банкротство Фабрика Фаворит фигурировала в этом "черном списке" 5 (!) последних кварталов. 3 нынешних системных "технических дефолтника" (РКК, Кузина и Селлер) также являются регулярными гостями списка должников ФНС + в текущем квартале задолжали все трое

Что хочу подсветить по отдельным компаниям:

✔️ Сибстекло - системный должник и рекордная сумма задолженности перед ФНС в текущем периоде

✔️ КЛС-Трейд - вернулся в список после долгого отсутствия

✔️ СибАвтоТранс - постоянный участник рейтинга "налоговый должник ФНС". Удивительно на самом деле, на фоне IR-политики эмитента!

✔️ Финансовые системы. Появление налоговой задолженности - это прекрасное дополнение к снижению рейтинга до ССС накануне

✔️ Феррони - регулярный участник списка, который продолжает героически биться за свое выживание после пожара на ключевом заводе группы. Размер налоговой задолженности по последним данным показал исторический минимум за 5 кварталов!

✔️ Центр-резерв: регулярная налоговая задолженность (9,5 млн. по последним данным) - это прекрасное дополнение к проигранному иску от местного минсельхоза на 62 млн., отклоненной апелляции на этот иск и "негативной репутации" бенефициаров и "сложной" истории основного актива эмитента (прохождение через серию банкротств)

✔️ С-Принт - вышел из списка должников после долгого пребывания в нем!

Последний пункт подтверждает, что долг перед ФНС - это еще не приговор. По крайней мере пока. Или не для всех

#аналитика

@CorpBonds

{kind=link}

Хитрость наших эмитентов

Сегодня хочу показать, как эмитенты могут управлять доходностями своих выпусков в стакане и на бирже в целом, снижать для себя офертные риски и немного "хитрить", не нарушая никаких правил. Абсолютными чемпионами в этом вопросе я сейчас считаю ПР-Лизинг, хотя, может, больших ловкачей я пока просто не нашел.

Раскрутить эту ситуацию мне помогла работа с большим объемом биржевых данных. Иначе проделанный трюк я бы просто не распознал. Речь о выпуске ПР-Лизинг ООО БО 002Р-01, который несколько предыдущих месяцев был лидером по YTM среди бумаг со средним рейтингом и короткой дюрацией. Те, кто следит за моим портфелем, знают, что у меня этой бумаги еще с лета много.

Первый абсолютно легальный и легитимный трюк, который провернул эмитент, чтобы снизить принос бумаги на основную оферту в феврале, состоит в проведении дополнительной добровольной оферты по 98%. Выкуп успешно состоялся 24 декабря. Только вместо заявленных 200 тыс. бумаг эмитенту принесли чуть более 100 тыс. Но и это неплохо, на мой взгляд - выкупили раньше и с дисконтом. А те, кто брал бумагу из стакана накануне по 96-97 тоже нормально заработали за 10 дней.

А дальше интереснее! Эмитент объявил следующий купон, начисление которого наступает только со 2 февраля, сильно заранее. Уже сейчас. Благородное, казалось бы, действие! Инвесторы не томятся в ожидании, а имеют возможность принять спокойное и взвешенное решение, подготовиться к оферте...

Фокус в том, что, как я недавно понял, биржа считает доходность и передает ее всем участникам торгов через API не к оферте, а к дате смены купона или установления неизвестного купона. С этим связаны и безумные YTM флоатеров, как я понимаю. Такой датой у них смены (у флоатеров) становится каждый следующий купон.

Теперь следующий купон у ПР-Лизинг ООО БО 002Р-01 известен до 28.01.26, и биржа считает YTM к этой дате. А с учетом купона 22% доходность получается совсем не интересная - 26,2% к 28.01.26 при текущих ценах.

Я проверил - оферта даже исчезла из выгрузки биржи, где она была ранее! А тем не менее ближайшая безотзывная put-оферта 02.02.25 с выкупом по 100% от номинала никуда не делась! Просто она исчезла из выгрузки и расчета биржи в силу того, что следующий купон уже занесен и посчитан!

Получаются следующие любопытные следствия для инвесторов, которые на 99% используют расчеты у брокеров и в скринерах, которые опираются на данные биржи:

✅ В скринерах эта бумага перестала отображаться как высокодоходный короткий фикс, который интересно взять под оферту. Часть спекулянтов теперь просто пройдет мимо

✅ Накануне оферты эмитент не будет привлекать к себе дополнительное внимание спекулянтов раскрытием условий нового купона

✅ В своих портфелях мы теперь тоже увидим бумагу с дюрацией около года и скучной доходностью 26%. А чего? Купил бумагу по 93%. Сейчас она выросла в цене и потеряла в доходности. Продать, заменить на что-то поинтереснее и забыть. Так бы я рассуждал, если бы не помнил четко, что взял эту облигацию под оферту где-то после нового года. А ведь большинство инвесторов не вспомнит

А тем временем...эффективная доходность к оферте 02.02.25 составляет уже 92%! Только мы этого нигде не увидим, кроме калькулятора Rusbonds

Вот поэтому нам нужны умные скринеры, которые покажут нам все оферты по бумаге, а не только те, которые считает нужным и возможным сейчас показать биржа

И я не считаю, что эмитент сделал что-то запрещенное или даже хотя бы неэтичное. Рынок он такой. Всегда есть выигравшие и проигравшие. Или почти всегда. А эмитент снизил себе риски приноса на оферту выпуска на 1,75 млрд. Снизил и хорошо!

#аналитика

Сегодня хочу показать, как эмитенты могут управлять доходностями своих выпусков в стакане и на бирже в целом, снижать для себя офертные риски и немного "хитрить", не нарушая никаких правил. Абсолютными чемпионами в этом вопросе я сейчас считаю ПР-Лизинг, хотя, может, больших ловкачей я пока просто не нашел.

Раскрутить эту ситуацию мне помогла работа с большим объемом биржевых данных. Иначе проделанный трюк я бы просто не распознал. Речь о выпуске ПР-Лизинг ООО БО 002Р-01, который несколько предыдущих месяцев был лидером по YTM среди бумаг со средним рейтингом и короткой дюрацией. Те, кто следит за моим портфелем, знают, что у меня этой бумаги еще с лета много.

Первый абсолютно легальный и легитимный трюк, который провернул эмитент, чтобы снизить принос бумаги на основную оферту в феврале, состоит в проведении дополнительной добровольной оферты по 98%. Выкуп успешно состоялся 24 декабря. Только вместо заявленных 200 тыс. бумаг эмитенту принесли чуть более 100 тыс. Но и это неплохо, на мой взгляд - выкупили раньше и с дисконтом. А те, кто брал бумагу из стакана накануне по 96-97 тоже нормально заработали за 10 дней.

А дальше интереснее! Эмитент объявил следующий купон, начисление которого наступает только со 2 февраля, сильно заранее. Уже сейчас. Благородное, казалось бы, действие! Инвесторы не томятся в ожидании, а имеют возможность принять спокойное и взвешенное решение, подготовиться к оферте...

Фокус в том, что, как я недавно понял, биржа считает доходность и передает ее всем участникам торгов через API не к оферте, а к дате смены купона или установления неизвестного купона. С этим связаны и безумные YTM флоатеров, как я понимаю. Такой датой у них смены (у флоатеров) становится каждый следующий купон.

Теперь следующий купон у ПР-Лизинг ООО БО 002Р-01 известен до 28.01.26, и биржа считает YTM к этой дате. А с учетом купона 22% доходность получается совсем не интересная - 26,2% к 28.01.26 при текущих ценах.

Я проверил - оферта даже исчезла из выгрузки биржи, где она была ранее! А тем не менее ближайшая безотзывная put-оферта 02.02.25 с выкупом по 100% от номинала никуда не делась! Просто она исчезла из выгрузки и расчета биржи в силу того, что следующий купон уже занесен и посчитан!

Получаются следующие любопытные следствия для инвесторов, которые на 99% используют расчеты у брокеров и в скринерах, которые опираются на данные биржи:

✅ В скринерах эта бумага перестала отображаться как высокодоходный короткий фикс, который интересно взять под оферту. Часть спекулянтов теперь просто пройдет мимо

✅ Накануне оферты эмитент не будет привлекать к себе дополнительное внимание спекулянтов раскрытием условий нового купона

✅ В своих портфелях мы теперь тоже увидим бумагу с дюрацией около года и скучной доходностью 26%. А чего? Купил бумагу по 93%. Сейчас она выросла в цене и потеряла в доходности. Продать, заменить на что-то поинтереснее и забыть. Так бы я рассуждал, если бы не помнил четко, что взял эту облигацию под оферту где-то после нового года. А ведь большинство инвесторов не вспомнит

А тем временем...

Вот поэтому нам нужны умные скринеры, которые покажут нам все оферты по бумаге, а не только те, которые считает нужным и возможным сейчас показать биржа

И я не считаю, что эмитент сделал что-то запрещенное или даже хотя бы неэтичное. Рынок он такой. Всегда есть выигравшие и проигравшие. Или почти всегда. А эмитент снизил себе риски приноса на оферту выпуска на 1,75 млрд. Снизил и хорошо!

#аналитика