#Россия #макро #инфляционные_ожидания

В июне инфляционные ожидания населения ускорились до 11,9% г/г (рис. 1), против 11,3% г/г месяцем ранее. При этом ускорение произошло только за счет подгруппы без сбережений, а вот ожидания респондентов со сбережениями продолжили снижаться второй месяц подряд.

В принципе, такой результат логичен: люди без сбережений более чувствительны к повышению цен на продовольствие и повседневные товары. В мае инфляция продолжила ускоряться до 6% г/г, продовольствие сохраняет позиции основного драйвера. Как результат, наблюдаемая населением инфляция тоже ускорилась на 0,1 п.п. до 14,9%. Но опять за счет респондентов без сбережений.

Опросы людей со сбережениями показывают, что они, скорее всего, более чувствительны к повышению ставки. Поэтому их ответы имеют понижательную динамику.

Общеизвестно, что Банк России очень пристально смотрит на динамику инфляционных ожиданий населения, поэтому их рост с высокой вероятностью приведет к повышению ставки на июльском заседании. Кроме того, недельная инфляция показывает, что в июне потребительские цены продолжили ускорятся до 6,2-6,3%.

Помимо населения, предприятия также ожидают ускорения роста цен до 27,4%, против 26,8% в мае. Что касается аналитиков, то их ожидания на конец 2021 г. по ИПЦ также выросли, составив 5,0% (4,5% в апреле). В последующие годы ими ожидается достижение цели по инфляции в 4%.

В июне инфляционные ожидания населения ускорились до 11,9% г/г (рис. 1), против 11,3% г/г месяцем ранее. При этом ускорение произошло только за счет подгруппы без сбережений, а вот ожидания респондентов со сбережениями продолжили снижаться второй месяц подряд.

В принципе, такой результат логичен: люди без сбережений более чувствительны к повышению цен на продовольствие и повседневные товары. В мае инфляция продолжила ускоряться до 6% г/г, продовольствие сохраняет позиции основного драйвера. Как результат, наблюдаемая населением инфляция тоже ускорилась на 0,1 п.п. до 14,9%. Но опять за счет респондентов без сбережений.

Опросы людей со сбережениями показывают, что они, скорее всего, более чувствительны к повышению ставки. Поэтому их ответы имеют понижательную динамику.

Общеизвестно, что Банк России очень пристально смотрит на динамику инфляционных ожиданий населения, поэтому их рост с высокой вероятностью приведет к повышению ставки на июльском заседании. Кроме того, недельная инфляция показывает, что в июне потребительские цены продолжили ускорятся до 6,2-6,3%.

Помимо населения, предприятия также ожидают ускорения роста цен до 27,4%, против 26,8% в мае. Что касается аналитиков, то их ожидания на конец 2021 г. по ИПЦ также выросли, составив 5,0% (4,5% в апреле). В последующие годы ими ожидается достижение цели по инфляции в 4%.

{kind=link}

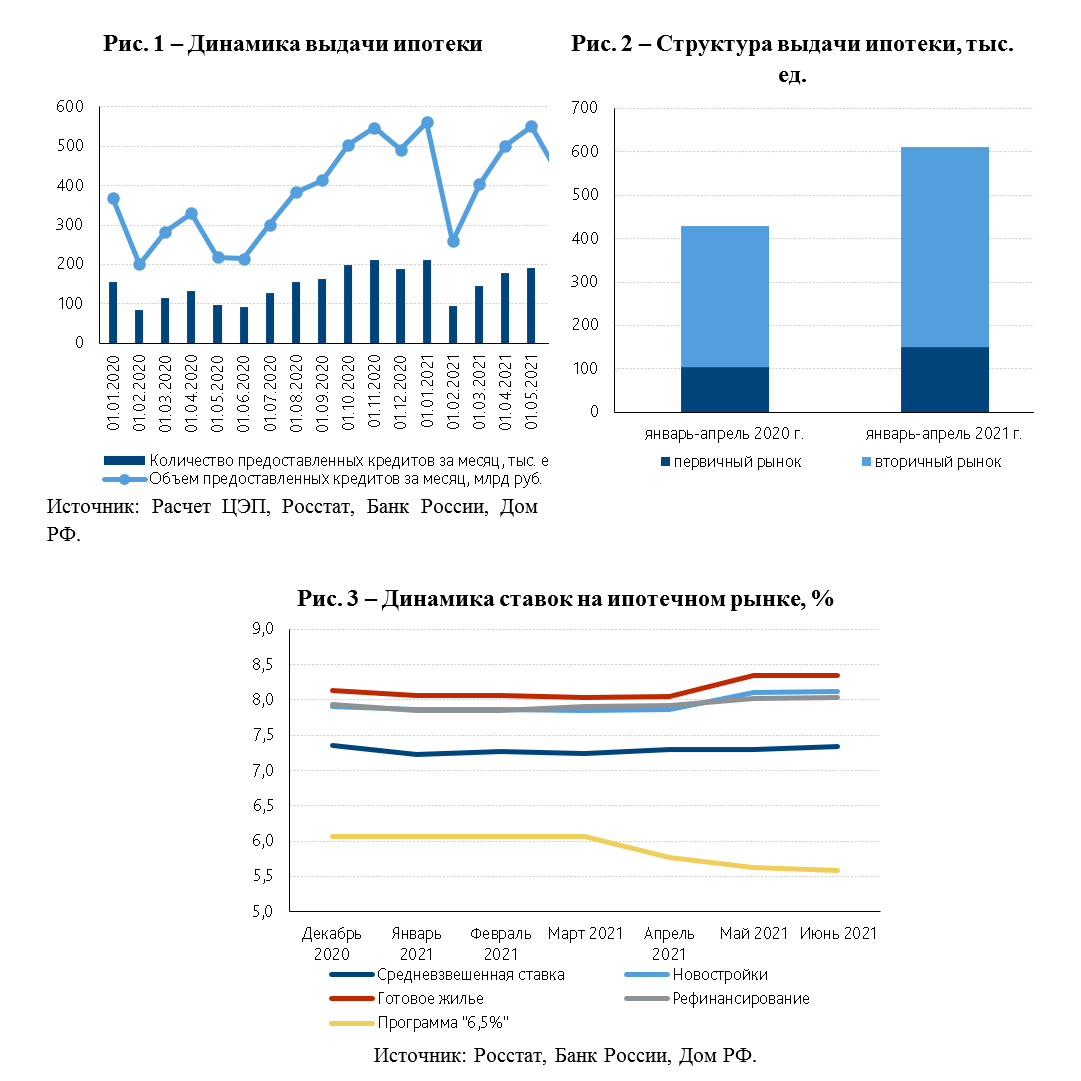

Обзор ипотечного кредитования

С 1-го июля вступили в силу поправки в программу льготной ипотеки, согласно которым существенно урезаются лимиты по кредитам (с 6 млн руб. до 3 млн руб.) и на 50 б.п. повышается максимальная ставка - до 7%. Такие ужесточения затронут прежде всего крупные города, где средний размер ипотечного кредита превышает 3 млн руб.

Согласно данным национального бюро кредитных историй, в целом по РФ в апреле и мае средний размер ипотечного кредита составил 3,04 млн руб. и 3,06 млн руб. соответственно. При этом в Москве средний ипотечный кредит составил 6,6 млн руб., Московской области – 4,9 млн руб., Санкт-Петербурге – 4,4 млн руб., в Приморском крае – 3,8 млн руб., Ленинградской области – 3,6 млн руб., Тульской области – 3,4 млн руб., Краснодарском крае – 2,9 млн руб.

Что касается непосредственно ипотечного кредитования, то в первой половине 2021 г. ипотека остается самым быстрорастущим сегментом кредитования, превышая рост кредитов экономике около 9 п.п. По итогу января-мая 2021 г. портфель ипотечных кредитов достиг 10,3 трлн руб., увеличившись на 10,6% к началу года или 27% к аналогичному периоду прошлого года (рис. 1). Прирост, как в стоимостном выражении, так и физических объемах, был выше на первичном рынке. Так, за январь-апрель на первичном рынке выдали 151 тыс. кредитов (+45% г/г) на общую сумму 0,56 трлн руб. (рис. 2).

Высокие годовые темпы прироста объясняются эффектом низкой базы, т.к. в апреле-мае 2020 г. за счет карантинных мер спроса практически не было. Однако даже с учетом очистки сезонных и календарных факторов прирост ипотечного кредитования сохраняется на высоком уровне второй год подряд. При этом переход Банка России к ужесточению денежно-кредитной политики и продолжающийся рост цен на жилье пока не оказали существенного влияния на объемы кредитования, в том числе за счет сохранения влияния льготных программ.

В первой половине 2021 г. около 32% ипотеки выдается в рамках льготных программ, в то время как по итогу 2020 г. на них приоходилось 30% выдачи. Основной объем (80%) льготной ипотеки приходится на антикризисную, затем идет семейная и дальневосточная программы.

Банк России трижды с начала года повышал ключевую ставку с 4,25% до 5,5%. В результате рыночные ставки по ипотеке стали незначительно расти (+0,2-0,3 п.п.) с апреля (рис. 3). В то же время ставка по программе субсидирования «6,5%» снизилась на 0,5 п.п., т.к. банки стремятся увеличить рыночную долю.

До конца года можно ожидать средневзвешенную ставку по ипотечным кредитам на уровне 8-8,5% за счет ужесточения льготной программы и монетарной политики ЦБ. В пользу повышения ставки по кредитам также говорит факт снижения спреда между ипотечными ставками и доходностями 7-летних ОФЗ.

Несмотря на тренд повышения ставок, они остаются ниже докризисного периода, что сохраняет стимулы для рефинансирования ипотечных кредитов. При этом спрос на рефинансирование возрос: за 4 месяца 2021 г. доля рефинансированных кредитов составила 15,2%, в то время как за 2020 г. – 13,7%.

Тем не менее, несмотря на высокий рост цен на недвижимость, ужесточение макропруденциальных нормативов по ипотечному кредитованию и повышение ставок в экономике, в текущем году прирост ипотечного кредитования сохранится на высоком уровне около 22%. Ипотечный портфель вырастет до 11,3 трлн руб. (9,7% ВВП). По нашему мнению, проводимое ужесточение полноценно начнет реализовываться только в конце года, т.е. основной эффект придется на 2022 г. Однако в 2022 г. темпы прироста ипотеки ощутимо замедлятся к 2020-2021 гг., но будут выше докризисного уровня.

#Россия #макро #ипотека #5мес2021

С 1-го июля вступили в силу поправки в программу льготной ипотеки, согласно которым существенно урезаются лимиты по кредитам (с 6 млн руб. до 3 млн руб.) и на 50 б.п. повышается максимальная ставка - до 7%. Такие ужесточения затронут прежде всего крупные города, где средний размер ипотечного кредита превышает 3 млн руб.

Согласно данным национального бюро кредитных историй, в целом по РФ в апреле и мае средний размер ипотечного кредита составил 3,04 млн руб. и 3,06 млн руб. соответственно. При этом в Москве средний ипотечный кредит составил 6,6 млн руб., Московской области – 4,9 млн руб., Санкт-Петербурге – 4,4 млн руб., в Приморском крае – 3,8 млн руб., Ленинградской области – 3,6 млн руб., Тульской области – 3,4 млн руб., Краснодарском крае – 2,9 млн руб.

Что касается непосредственно ипотечного кредитования, то в первой половине 2021 г. ипотека остается самым быстрорастущим сегментом кредитования, превышая рост кредитов экономике около 9 п.п. По итогу января-мая 2021 г. портфель ипотечных кредитов достиг 10,3 трлн руб., увеличившись на 10,6% к началу года или 27% к аналогичному периоду прошлого года (рис. 1). Прирост, как в стоимостном выражении, так и физических объемах, был выше на первичном рынке. Так, за январь-апрель на первичном рынке выдали 151 тыс. кредитов (+45% г/г) на общую сумму 0,56 трлн руб. (рис. 2).

Высокие годовые темпы прироста объясняются эффектом низкой базы, т.к. в апреле-мае 2020 г. за счет карантинных мер спроса практически не было. Однако даже с учетом очистки сезонных и календарных факторов прирост ипотечного кредитования сохраняется на высоком уровне второй год подряд. При этом переход Банка России к ужесточению денежно-кредитной политики и продолжающийся рост цен на жилье пока не оказали существенного влияния на объемы кредитования, в том числе за счет сохранения влияния льготных программ.

В первой половине 2021 г. около 32% ипотеки выдается в рамках льготных программ, в то время как по итогу 2020 г. на них приоходилось 30% выдачи. Основной объем (80%) льготной ипотеки приходится на антикризисную, затем идет семейная и дальневосточная программы.

Банк России трижды с начала года повышал ключевую ставку с 4,25% до 5,5%. В результате рыночные ставки по ипотеке стали незначительно расти (+0,2-0,3 п.п.) с апреля (рис. 3). В то же время ставка по программе субсидирования «6,5%» снизилась на 0,5 п.п., т.к. банки стремятся увеличить рыночную долю.

До конца года можно ожидать средневзвешенную ставку по ипотечным кредитам на уровне 8-8,5% за счет ужесточения льготной программы и монетарной политики ЦБ. В пользу повышения ставки по кредитам также говорит факт снижения спреда между ипотечными ставками и доходностями 7-летних ОФЗ.

Несмотря на тренд повышения ставок, они остаются ниже докризисного периода, что сохраняет стимулы для рефинансирования ипотечных кредитов. При этом спрос на рефинансирование возрос: за 4 месяца 2021 г. доля рефинансированных кредитов составила 15,2%, в то время как за 2020 г. – 13,7%.

Тем не менее, несмотря на высокий рост цен на недвижимость, ужесточение макропруденциальных нормативов по ипотечному кредитованию и повышение ставок в экономике, в текущем году прирост ипотечного кредитования сохранится на высоком уровне около 22%. Ипотечный портфель вырастет до 11,3 трлн руб. (9,7% ВВП). По нашему мнению, проводимое ужесточение полноценно начнет реализовываться только в конце года, т.е. основной эффект придется на 2022 г. Однако в 2022 г. темпы прироста ипотеки ощутимо замедлятся к 2020-2021 гг., но будут выше докризисного уровня.

#Россия #макро #ипотека #5мес2021

{kind=link}

Последствия пандемии для российского рынка труда

По данным Росстата, уже в мае 2021 г. уровень безработицы вплотную приблизился к докризисным значениям: численность безработного населения составила 3,7 млн чел. (до начала пандемии ― 3,5 млн чел.). В 2021 г. сохранялась высокая доля официально зарегистрированной безработицы (35% от всех безработных в мае 2021 г. были зарегистрированы в службе занятости). Это, вероятно, является следствием сохранения повышенного максимального пособия по безработице до конца 2021 г.

Последствия пандемии для российского рынка труда являются неоднородными в разрезе отдельных отраслей. Наибольшее падение числа занятых в российской экономике наблюдалось в апреле 2020 г., т.е. в период жестких карантинных ограничений. Сильнее всего в 2020 г. пострадали отрасли розничной торговли, платных услуг населению, деятельности гостиниц и прочих средств размещения.

Тем не менее с точки зрения численности занятых к маю 2021 г. эти отрасли не только вернулись на докризисный уровень, но даже превысили его и начали наращивать число сотрудников. Также в 2021 г. наблюдался заметный рост занятости в отраслях, связанных с грузовыми перевозками и деятельностью сухопутного транспорта, которые были сильно затронуты жесткими карантинными ограничениями.

В отличие от перечисленных отраслей, в машиностроении и в нефтеперерабатывающей отрасли численность занятых в мае 2021 г. еще не восстановилась после падения в 2020 г. В пищевой промышленности в последние годы наблюдался тренд на сокращение численности занятых в отрасли, который продолжился в 2020-2021 гг. В таких отраслях, как строительство, добыча нефти, в химической промышленности и в отраслях легкой промышленности численность занятых росла как в 2020 г., так и в 2021 г.

#россия #макро

По данным Росстата, уже в мае 2021 г. уровень безработицы вплотную приблизился к докризисным значениям: численность безработного населения составила 3,7 млн чел. (до начала пандемии ― 3,5 млн чел.). В 2021 г. сохранялась высокая доля официально зарегистрированной безработицы (35% от всех безработных в мае 2021 г. были зарегистрированы в службе занятости). Это, вероятно, является следствием сохранения повышенного максимального пособия по безработице до конца 2021 г.

Последствия пандемии для российского рынка труда являются неоднородными в разрезе отдельных отраслей. Наибольшее падение числа занятых в российской экономике наблюдалось в апреле 2020 г., т.е. в период жестких карантинных ограничений. Сильнее всего в 2020 г. пострадали отрасли розничной торговли, платных услуг населению, деятельности гостиниц и прочих средств размещения.

Тем не менее с точки зрения численности занятых к маю 2021 г. эти отрасли не только вернулись на докризисный уровень, но даже превысили его и начали наращивать число сотрудников. Также в 2021 г. наблюдался заметный рост занятости в отраслях, связанных с грузовыми перевозками и деятельностью сухопутного транспорта, которые были сильно затронуты жесткими карантинными ограничениями.

В отличие от перечисленных отраслей, в машиностроении и в нефтеперерабатывающей отрасли численность занятых в мае 2021 г. еще не восстановилась после падения в 2020 г. В пищевой промышленности в последние годы наблюдался тренд на сокращение численности занятых в отрасли, который продолжился в 2020-2021 гг. В таких отраслях, как строительство, добыча нефти, в химической промышленности и в отраслях легкой промышленности численность занятых росла как в 2020 г., так и в 2021 г.

#россия #макро

{kind=link}

#Инфляция #макро #СНГ

Несмотря на то, что мировые цены на некоторые продовольственные товары и металлы ушли с пиков в июне, мы увидели продолжение ускорения инфляции во многих странах. Если в России ускорение роста цен до 6,5% г/г в июне было ожидаемо, то инфляция в 5,4% г/г в США стала сюрпризом для рынков.

Что касается динамики цен в странах СНГ, то они не выбиваются из общемирового тренда. Лидером в росте цен остается Кыргызстан – +14,2% г/г в июне, затем следуют Беларусь и Грузия – + 9,9% в каждой, в Украине – 9,5%. Наименьшие показатели у России и Армении – 6,5% (рис. 1).

Общая причина такой инфляции – это динамика мировых цен на сырьевые товары. Правда, есть некоторые страновые особенности. К примеру, Украина, Армения, Грузия, Кыргызстан – это страны импортеры нефти и газа и экспортеры продовольственных товаров (искл. Кыргызстан). Поэтому в этих странах внешние цены оказывают давление с двух сторон: рост издержек из-за динамики цен углеводородов и повышение внутренних цен на продовольствие из-за спроса на внешних рынках. Последний фактор также характерен для Беларуси, Казахстана и России.

Согласно данным ФАО в июне мировые цены на продовольствие выросли на 33,9% г/г, в мае – +40,5% г/г. Помимо внешнего фактора в ряде стран СНГ ценовое давление также связано с быстрым восстановлением внутреннего спроса. Особенно это хорошо видно на примере России и Украины, где розница в физическом выражении приросла за 5 мес. 2021 г. на 10% г/г и 14% г/г, а обрабатывающая промышленность выросла на 6% г/г и 2,5% г/г соответственно (рис. 2).

В ближайшие месяцы высокий рост цен сохранится. ИПЦ стран СНГ на 0,2-0,3 п.п. будут выше, чем июньские значения. Однако, начиная с осени, мы должны увидеть замедление роста цен. Ко 2ому полугодию 2022 г. ИПЦ практические во всех странах СНГ достигнут целевых показателей.

Несмотря на то, что мировые цены на некоторые продовольственные товары и металлы ушли с пиков в июне, мы увидели продолжение ускорения инфляции во многих странах. Если в России ускорение роста цен до 6,5% г/г в июне было ожидаемо, то инфляция в 5,4% г/г в США стала сюрпризом для рынков.

Что касается динамики цен в странах СНГ, то они не выбиваются из общемирового тренда. Лидером в росте цен остается Кыргызстан – +14,2% г/г в июне, затем следуют Беларусь и Грузия – + 9,9% в каждой, в Украине – 9,5%. Наименьшие показатели у России и Армении – 6,5% (рис. 1).

Общая причина такой инфляции – это динамика мировых цен на сырьевые товары. Правда, есть некоторые страновые особенности. К примеру, Украина, Армения, Грузия, Кыргызстан – это страны импортеры нефти и газа и экспортеры продовольственных товаров (искл. Кыргызстан). Поэтому в этих странах внешние цены оказывают давление с двух сторон: рост издержек из-за динамики цен углеводородов и повышение внутренних цен на продовольствие из-за спроса на внешних рынках. Последний фактор также характерен для Беларуси, Казахстана и России.

Согласно данным ФАО в июне мировые цены на продовольствие выросли на 33,9% г/г, в мае – +40,5% г/г. Помимо внешнего фактора в ряде стран СНГ ценовое давление также связано с быстрым восстановлением внутреннего спроса. Особенно это хорошо видно на примере России и Украины, где розница в физическом выражении приросла за 5 мес. 2021 г. на 10% г/г и 14% г/г, а обрабатывающая промышленность выросла на 6% г/г и 2,5% г/г соответственно (рис. 2).

В ближайшие месяцы высокий рост цен сохранится. ИПЦ стран СНГ на 0,2-0,3 п.п. будут выше, чем июньские значения. Однако, начиная с осени, мы должны увидеть замедление роста цен. Ко 2ому полугодию 2022 г. ИПЦ практические во всех странах СНГ достигнут целевых показателей.

{kind=link}

Эволюция программ льготного кредитования – чем ФОТ 2.0 отличается от ФОТ 3.0 и грозит ли окончание программы ФОТ 3.0 новым всплеском безработицы?

Как мы отмечали в предыдущем посте о рынке труда, уровень безработицы в России продолжает устойчиво снижаться. Однако, в связи с введением в 2020-2021 гг. программ льготного кредитования с условием сохранения занятости (всего их было три: ФОТ 0, ФОТ 2.0, ФОТ 3.0) встает вопрос ― не окажут ли влияние эти программы на динамику численности безработного населения в 2021 г. и какова оценка численности занятых, затронутых этими мерами?

Первая программа ФОТ 0 начала действовать в апреле 2020 г. и предполагала субсидирование процентной ставки по кредиту на выплату заработных плат при выполнении условия о сохранении численности сотрудников на определенном уровне. В общем случае, первые 6 месяцев процентная ставка субсидировалась на уровне 0%, затем ― на уровне 4%. Однако, данная программа не пользовалась большим спросом, а объем заключенных соглашений по ФОТ 0 составил около 102 млрд руб. (что равносильно покрытию кредитными выплатами 1,3 млн занятых).

Программа льготного кредитования ФОТ 2.0 стала продолжением изначально введенной ФОТ 0 и начала действовать с июня 2020 г. Хотя обе программы имели много общего, объем выданных кредитов по ФОТ 2.0 в 4 раза превысил выплаты по программе ФОТ 0 и составил 440 млрд руб. (т.е. под программу попадало уже 5,2 млн занятых). Причиной более высокой популярности программы ФОТ 2.0 стала возможность полного списания тела долга и процентов в 2021 г. при выполнении условия о сохранении численности сотрудников на определенном уровне.

Обе программы ФОТ 0 и ФОТ 2.0 завершились к апрелю 2021 г., а на смену им пришла новая программа, получившая название ФОТ 3.0 (действует с марта 2021 г.). Условия новой программы больше похожи на условия изначально введенной ФОТ 0 и даже оказываются жестче, чем условия самой первой программы. Так, программа ФОТ 3.0 предполагает субсидирование процентной ставки на уровне 3%, доступна только для предприятий, которые участвовали в программе ФОТ 2.0, распространяется на менее широкий список пострадавших отраслей и не предполагает возможности списания кредита в конце программы. По оценкам Минэкономразвития новой программой ФОТ 3.0 будут затронуты около 1,5 млн занятых. Однако, с учетом результатов введения первой программы и в целом более жестких условий выдачи кредита, можно ожидать, что численность занятого населения, покрытого кредитными выплатами по ФОТ 3.0, окажется даже ниже, чем 1 млн чел, что никак не сопоставимо с результатами завершившейся программы ФОТ 2.0.

Таким образом, введение программ ФОТ 2.0 и ФОТ 0 позволило поддержать занятость более 6 млн чел. из наиболее пострадавших отраслей экономики, а отсутствие резкого скачка в уровне безработицы через месяц после отмены этих программ все же позволяет сделать вывод об устойчивости восстановления экономической активности в России.

#россия #макро

Как мы отмечали в предыдущем посте о рынке труда, уровень безработицы в России продолжает устойчиво снижаться. Однако, в связи с введением в 2020-2021 гг. программ льготного кредитования с условием сохранения занятости (всего их было три: ФОТ 0, ФОТ 2.0, ФОТ 3.0) встает вопрос ― не окажут ли влияние эти программы на динамику численности безработного населения в 2021 г. и какова оценка численности занятых, затронутых этими мерами?

Первая программа ФОТ 0 начала действовать в апреле 2020 г. и предполагала субсидирование процентной ставки по кредиту на выплату заработных плат при выполнении условия о сохранении численности сотрудников на определенном уровне. В общем случае, первые 6 месяцев процентная ставка субсидировалась на уровне 0%, затем ― на уровне 4%. Однако, данная программа не пользовалась большим спросом, а объем заключенных соглашений по ФОТ 0 составил около 102 млрд руб. (что равносильно покрытию кредитными выплатами 1,3 млн занятых).

Программа льготного кредитования ФОТ 2.0 стала продолжением изначально введенной ФОТ 0 и начала действовать с июня 2020 г. Хотя обе программы имели много общего, объем выданных кредитов по ФОТ 2.0 в 4 раза превысил выплаты по программе ФОТ 0 и составил 440 млрд руб. (т.е. под программу попадало уже 5,2 млн занятых). Причиной более высокой популярности программы ФОТ 2.0 стала возможность полного списания тела долга и процентов в 2021 г. при выполнении условия о сохранении численности сотрудников на определенном уровне.

Обе программы ФОТ 0 и ФОТ 2.0 завершились к апрелю 2021 г., а на смену им пришла новая программа, получившая название ФОТ 3.0 (действует с марта 2021 г.). Условия новой программы больше похожи на условия изначально введенной ФОТ 0 и даже оказываются жестче, чем условия самой первой программы. Так, программа ФОТ 3.0 предполагает субсидирование процентной ставки на уровне 3%, доступна только для предприятий, которые участвовали в программе ФОТ 2.0, распространяется на менее широкий список пострадавших отраслей и не предполагает возможности списания кредита в конце программы. По оценкам Минэкономразвития новой программой ФОТ 3.0 будут затронуты около 1,5 млн занятых. Однако, с учетом результатов введения первой программы и в целом более жестких условий выдачи кредита, можно ожидать, что численность занятого населения, покрытого кредитными выплатами по ФОТ 3.0, окажется даже ниже, чем 1 млн чел, что никак не сопоставимо с результатами завершившейся программы ФОТ 2.0.

Таким образом, введение программ ФОТ 2.0 и ФОТ 0 позволило поддержать занятость более 6 млн чел. из наиболее пострадавших отраслей экономики, а отсутствие резкого скачка в уровне безработицы через месяц после отмены этих программ все же позволяет сделать вывод об устойчивости восстановления экономической активности в России.

#россия #макро

Ставки СНГ: все выше и выше

В эту пятницу (23 июля) Банк России проведет очередное заседание, на котором примет решение о ключевой ставке. Свое мнение на это счет мы опубликуем позднее. А пока давайте посмотрим на действия других центральных/национальных банков стран СНГ.

Если смотреть только на июльские решения, то тут сразу три нацбанка повысили ставку: Украина – +50б.п. до 8%, Беларусь – +75б.п. до 9,25% и Армения – +50б.п. до 6,5%. Все решения продиктованы усилением инфляционного давления и не исключают дальнейшего повышения. При этом бурного восстановления экономик в этих странах не наблюдается.

С начала года все центральные/национальные банки (за исключением Казахстана) стран СНГ повысили свои ключевые ставки в среднем на 1,5 п.п. Наибольший ход был в Украине с 6% до 8%. Если смотреть на шаги повышения, то видна более разнообразная картина. В частности, Беларусь, Грузия и Кыргызстан сделали всего 2 шага, а вот в Армении действовали более осторожно – 4 шага (рис. 1).

Казахстан держит свою ставку неизменной с середины прошлого года, но тут относительно стабильная инфляция около 7,2% г/г, поэтому реальная ставка также неизменна. Нужно отметить, что власти Казахстана исторически не используют активно инструменты ДКП для стимулирования экономики.

По нашему мнению, до середины осени центральные/национальные банки возьмут паузу в отношении своих ставок. Во-первых, они будут ждать результата повышения ставок в 1 полугодии, т.к. лаг в рамках трансмиссионного механизма составляет 3-6 мес.; во-вторых, будут смотреть на коррекцию мировых цен, которая началась в июне.

#СНГ #макро #ставки

В эту пятницу (23 июля) Банк России проведет очередное заседание, на котором примет решение о ключевой ставке. Свое мнение на это счет мы опубликуем позднее. А пока давайте посмотрим на действия других центральных/национальных банков стран СНГ.

Если смотреть только на июльские решения, то тут сразу три нацбанка повысили ставку: Украина – +50б.п. до 8%, Беларусь – +75б.п. до 9,25% и Армения – +50б.п. до 6,5%. Все решения продиктованы усилением инфляционного давления и не исключают дальнейшего повышения. При этом бурного восстановления экономик в этих странах не наблюдается.

С начала года все центральные/национальные банки (за исключением Казахстана) стран СНГ повысили свои ключевые ставки в среднем на 1,5 п.п. Наибольший ход был в Украине с 6% до 8%. Если смотреть на шаги повышения, то видна более разнообразная картина. В частности, Беларусь, Грузия и Кыргызстан сделали всего 2 шага, а вот в Армении действовали более осторожно – 4 шага (рис. 1).

Казахстан держит свою ставку неизменной с середины прошлого года, но тут относительно стабильная инфляция около 7,2% г/г, поэтому реальная ставка также неизменна. Нужно отметить, что власти Казахстана исторически не используют активно инструменты ДКП для стимулирования экономики.

По нашему мнению, до середины осени центральные/национальные банки возьмут паузу в отношении своих ставок. Во-первых, они будут ждать результата повышения ставок в 1 полугодии, т.к. лаг в рамках трансмиссионного механизма составляет 3-6 мес.; во-вторых, будут смотреть на коррекцию мировых цен, которая началась в июне.

#СНГ #макро #ставки

{kind=link}

Ожидания по ключевой ставке 23 июля

Мы полагаем, что на фоне сохранения высоких темпов роста потребительских цен и ускорения инфляционных ожиданий (рис. 1) повышение ставки Банком России – это вопрос решенный. Другое дело – насколько она повысится.

Согласно опросам экспертов, наиболее вероятным видится диапазон 50-100 б.п. При этом приоритет отдается 100 б.п., т.к. пик инфляции еще не пройден и нужно действовать более агрессивно для сдерживания роста цен.

Мы же больше склоняемся к повышению ключевой ставки на 50 б.п. до 6% (рис. 2), т.к. факторы, ускоряющие ИПЦ, демонстрировали нисходящую динамику в июне-июле.

Во-первых, мировые цены на продовольствие, металлы и нефть «ушли» с пиковых значений.

Во-вторых, с 1 июля начали функционировать новые условия по ипотечному кредитованию, которые снизили лимит по кредитам с 6 млн руб. до 3 млн руб. Также ужесточены требования к банкам по выдаче необеспеченных потребительских кредитов.

В-третьих, экономический рост во втором полугодии будет существенно ниже первого полугодия, что также снизит инфляционное давление (рис. 3).

Безусловно, отмеченные факторы имеют некоторую инертность, поэтому Банку России необходимо будет подождать их полного влияния, а уже после принимать дальнейшие решения.

#макро #ставка

Мы полагаем, что на фоне сохранения высоких темпов роста потребительских цен и ускорения инфляционных ожиданий (рис. 1) повышение ставки Банком России – это вопрос решенный. Другое дело – насколько она повысится.

Согласно опросам экспертов, наиболее вероятным видится диапазон 50-100 б.п. При этом приоритет отдается 100 б.п., т.к. пик инфляции еще не пройден и нужно действовать более агрессивно для сдерживания роста цен.

Мы же больше склоняемся к повышению ключевой ставки на 50 б.п. до 6% (рис. 2), т.к. факторы, ускоряющие ИПЦ, демонстрировали нисходящую динамику в июне-июле.

Во-первых, мировые цены на продовольствие, металлы и нефть «ушли» с пиковых значений.

Во-вторых, с 1 июля начали функционировать новые условия по ипотечному кредитованию, которые снизили лимит по кредитам с 6 млн руб. до 3 млн руб. Также ужесточены требования к банкам по выдаче необеспеченных потребительских кредитов.

В-третьих, экономический рост во втором полугодии будет существенно ниже первого полугодия, что также снизит инфляционное давление (рис. 3).

Безусловно, отмеченные факторы имеют некоторую инертность, поэтому Банку России необходимо будет подождать их полного влияния, а уже после принимать дальнейшие решения.

#макро #ставка

{kind=link}

ЕЦБ – низкие ставки, похоже, с нами надолго

На сегодняшнем заседании ЕЦБ оставил все основные процентные ставки неизменными, как и ожидалось. Важнее отметить изменение пресс-релиза регулятора, тон которого заметно смягчился.

Заявлено, что ставки будут оставаться низкими, пока ожидания по инфляции в еврозоне не достигнут 2% в долгосрочном прогнозном периоде. Вообще это примечательно, что ЕЦБ указал на срок, в течение которого он оценивает инфляцию, прежде не было указаний сроков. Это все еще довольно расплывчатая формулировка, но можно предположить, что это означает что-то около пары лет. Напомним, что текущий прогноз ЕЦБ предполагает инфляцию в еврозоне на среднем уровне 1,9% в 2021 г. и ее снижение до 1,4% в 2023 г. Да и консенсус международных организаций и участников рынка примерно аналогичный.

Несмотря на ускорение в мае инфляции до 2%, ЕЦБ утверждает, что это временное явление, поэтому не пересматривает свои прогнозы по динамике цен. Это означает, что мягкая политика в еврозоне продолжится, скорее всего, длительное время.

В целом, июльское заседание не принесло больших изменений или неожиданностей, поэтому ждем сентября. Тогда ЕЦБ, вероятно, поделится уже более конкретной информацией о том, что ждет программу выкупа активов. Реакция на валютном рынке почти отсутствует – евро снизился к доллару на 0,2%.

#макро #ецб

На сегодняшнем заседании ЕЦБ оставил все основные процентные ставки неизменными, как и ожидалось. Важнее отметить изменение пресс-релиза регулятора, тон которого заметно смягчился.

Заявлено, что ставки будут оставаться низкими, пока ожидания по инфляции в еврозоне не достигнут 2% в долгосрочном прогнозном периоде. Вообще это примечательно, что ЕЦБ указал на срок, в течение которого он оценивает инфляцию, прежде не было указаний сроков. Это все еще довольно расплывчатая формулировка, но можно предположить, что это означает что-то около пары лет. Напомним, что текущий прогноз ЕЦБ предполагает инфляцию в еврозоне на среднем уровне 1,9% в 2021 г. и ее снижение до 1,4% в 2023 г. Да и консенсус международных организаций и участников рынка примерно аналогичный.

Несмотря на ускорение в мае инфляции до 2%, ЕЦБ утверждает, что это временное явление, поэтому не пересматривает свои прогнозы по динамике цен. Это означает, что мягкая политика в еврозоне продолжится, скорее всего, длительное время.

В целом, июльское заседание не принесло больших изменений или неожиданностей, поэтому ждем сентября. Тогда ЕЦБ, вероятно, поделится уже более конкретной информацией о том, что ждет программу выкупа активов. Реакция на валютном рынке почти отсутствует – евро снизился к доллару на 0,2%.

#макро #ецб

{kind=link}

Большой рост – это результат эффекта базы

По предварительным данным рост экономики России во 2 кв. 2021 г. составил 10,1% г/г, против падения в 7,8% годом ранее. Такой высокий рост во многом обусловлен эффектом базы, т.к. относительно 2 кв. 2019 г. ВВП вырос на привычные 1,5% г/г.

Потребление населения стало ключевым драйвером экономического роста во 2 кв. 2021г. В частности, розничная торговля за апрель-июнь выросла на 23,5% г/г, в том числе непродовольственные товары выросли на 41,9% г/г. Платные услуги выросли вдвое больше – на 51% г/г против небольшого сокращения в 1 кв. 2021 г. в размере 3,2% г/г.

Если же смотреть на динамику обеих отраслей к 2 кв. 2019 г., то платные услуги ниже на 1,2%, а розница выросла на 4,9% г/г.

Относительно высокий показатель в розничной торговле даже к 2019 г. является результатом мягкой денежно-кредитной политики (необеспеченные потребкредиты выросли на 20,4% за 6 мес. 2021 г.) и восстановлением рынка труда. В пользу последнего говорит тот факт, что в июне 2021 г. уровень безработицы снизился до 4,8%, против 5,9% на конец 2020 г.

Промышленность выросла скромнее розницы и платных услуг – 10,1% г/г, в том числе обрабатывающая промышленность увеличилась на 11,4%, добывающая – 7,8%. Опять же к уровню 2 кв. 2019 г. рост небольшой – всего 2,7%.

Строительная отрасль немного выбивается из общей динамики, т.к. она продемонстрировала высокие темпы роста как к 2 кв. 2020 г., так и к 2019 г. в размере 10,7% и 6,4% соответственно, что во многом связано со строительством жилья.

Таким образом, несмотря на большие приросты, говорить о перегреве экономики не приходится. Такие цифры во многом обусловлены эффектом базы, который постепенно истощается. К примеру, уже в июне розница выросла на 10,9% г/г, хотя в мае – 27,2%.

Безусловно, мы по многим отраслям во 2 кв. 2021 г. приросли больше, чем упали год назад. По нашему мнению, это связано с изменением поведения населения: со сберегательного на потребительское.

#макро #Россия #ВВП

По предварительным данным рост экономики России во 2 кв. 2021 г. составил 10,1% г/г, против падения в 7,8% годом ранее. Такой высокий рост во многом обусловлен эффектом базы, т.к. относительно 2 кв. 2019 г. ВВП вырос на привычные 1,5% г/г.

Потребление населения стало ключевым драйвером экономического роста во 2 кв. 2021г. В частности, розничная торговля за апрель-июнь выросла на 23,5% г/г, в том числе непродовольственные товары выросли на 41,9% г/г. Платные услуги выросли вдвое больше – на 51% г/г против небольшого сокращения в 1 кв. 2021 г. в размере 3,2% г/г.

Если же смотреть на динамику обеих отраслей к 2 кв. 2019 г., то платные услуги ниже на 1,2%, а розница выросла на 4,9% г/г.

Относительно высокий показатель в розничной торговле даже к 2019 г. является результатом мягкой денежно-кредитной политики (необеспеченные потребкредиты выросли на 20,4% за 6 мес. 2021 г.) и восстановлением рынка труда. В пользу последнего говорит тот факт, что в июне 2021 г. уровень безработицы снизился до 4,8%, против 5,9% на конец 2020 г.

Промышленность выросла скромнее розницы и платных услуг – 10,1% г/г, в том числе обрабатывающая промышленность увеличилась на 11,4%, добывающая – 7,8%. Опять же к уровню 2 кв. 2019 г. рост небольшой – всего 2,7%.

Строительная отрасль немного выбивается из общей динамики, т.к. она продемонстрировала высокие темпы роста как к 2 кв. 2020 г., так и к 2019 г. в размере 10,7% и 6,4% соответственно, что во многом связано со строительством жилья.

Таким образом, несмотря на большие приросты, говорить о перегреве экономики не приходится. Такие цифры во многом обусловлены эффектом базы, который постепенно истощается. К примеру, уже в июне розница выросла на 10,9% г/г, хотя в мае – 27,2%.

Безусловно, мы по многим отраслям во 2 кв. 2021 г. приросли больше, чем упали год назад. По нашему мнению, это связано с изменением поведения населения: со сберегательного на потребительское.

#макро #Россия #ВВП

{kind=link}

Экономики стран СНГ восстанавливаются «разношерстно»

По итогу 1 полугодия российская экономика превысила докризисный уровень ВВП. В частности, рост экономики составил около 4,7% против падения в 3,2% годом ранее. Такая динамика объясняется исключительно внутренним спросом.

В других странах СНГ также наблюдается восстановление, но его темпы скромнее российских.

В Казахстане краткосрочный экономический индикатор за январь-июнь 2021 г. вырос на 2,9% (-2% годом ранее). Основной вклад внесли розничная торговля и строительство, рост которых составил 7,6% и 11,9% соответственно.

За 5 мес. 2021 г. показатель экономической активности в Армении вырос на 4,3% (-3,9% годом ранее). Положительная динамика была обеспечена горнодобывающей промышленностью (+8,4%) и строительством. Драйвером последнего выступают капитальные расходы бюджета, которые за январь-май выросли на 85,3% г/г. Армянский внутренний спрос остается слабым: розница выросла всего на 2%, хотя сокращение годом ранее было на 13,6%.

В экономике Кыргызстана падение продолжается, но с более низкими темпами. Если за 1 полугодие 2020 г. ВВП сократился на 5,6%, то в аналогичном периоде 2021 г. – уже на 1,7%. Динамика 2021 г. объясняется падением в промышленном производстве ( -10,6% г/г против +0,1% годом ранее), в то время как внутренний спрос сглаживал сокращение выпуска. В частности, розничная торговля выросла на 11,1% (-15% в 1П2020 г.) за счет восстановления денежных переводов.

Белорусские власти не применяли никаких жестких локдаунов, в результате чего в 2020 г. белорусская экономика практически не упала. По итогу первых 6 мес. 2021г. рост ВВП составил 3,3%, но тут основной вклад внес эффект «нефтяной» базы. В 1 кв. 2020г. Россия практически не поставляла сырую нефть в Беларусь из-за очередного спора относительно цены на нефть. В результате экспорт нефтепродуктов из Беларуси, доля которого около 30-35% в экспорте товаров, не осуществлялся вплоть до мая 2020 г. Если говорить про белорусский внутренний спрос, то розница показала нулевой рост, а строительство сократилось на 7,2% за счет инвестиционных проектов (строительство жилья выросло на 15% г/г).

Если подытожить, то крупные экономики СНГ (Россия, Казахстан) восстанавливаются за счет внутреннего спроса, в то время как малые страны СНГ выходят из пандемии за счет спроса на внешних рынках. Однако реальные темпы роста экспорта малых стран СНГ относительно невысокие, т.к. существенную долю в их экспорте занимают сырьевые товары, поставляемые в развитые страны. А далеко не все они могут похвастаться высокими темпами восстановления.

#Макро #СНГ #1П2021

По итогу 1 полугодия российская экономика превысила докризисный уровень ВВП. В частности, рост экономики составил около 4,7% против падения в 3,2% годом ранее. Такая динамика объясняется исключительно внутренним спросом.

В других странах СНГ также наблюдается восстановление, но его темпы скромнее российских.

В Казахстане краткосрочный экономический индикатор за январь-июнь 2021 г. вырос на 2,9% (-2% годом ранее). Основной вклад внесли розничная торговля и строительство, рост которых составил 7,6% и 11,9% соответственно.

За 5 мес. 2021 г. показатель экономической активности в Армении вырос на 4,3% (-3,9% годом ранее). Положительная динамика была обеспечена горнодобывающей промышленностью (+8,4%) и строительством. Драйвером последнего выступают капитальные расходы бюджета, которые за январь-май выросли на 85,3% г/г. Армянский внутренний спрос остается слабым: розница выросла всего на 2%, хотя сокращение годом ранее было на 13,6%.

В экономике Кыргызстана падение продолжается, но с более низкими темпами. Если за 1 полугодие 2020 г. ВВП сократился на 5,6%, то в аналогичном периоде 2021 г. – уже на 1,7%. Динамика 2021 г. объясняется падением в промышленном производстве ( -10,6% г/г против +0,1% годом ранее), в то время как внутренний спрос сглаживал сокращение выпуска. В частности, розничная торговля выросла на 11,1% (-15% в 1П2020 г.) за счет восстановления денежных переводов.

Белорусские власти не применяли никаких жестких локдаунов, в результате чего в 2020 г. белорусская экономика практически не упала. По итогу первых 6 мес. 2021г. рост ВВП составил 3,3%, но тут основной вклад внес эффект «нефтяной» базы. В 1 кв. 2020г. Россия практически не поставляла сырую нефть в Беларусь из-за очередного спора относительно цены на нефть. В результате экспорт нефтепродуктов из Беларуси, доля которого около 30-35% в экспорте товаров, не осуществлялся вплоть до мая 2020 г. Если говорить про белорусский внутренний спрос, то розница показала нулевой рост, а строительство сократилось на 7,2% за счет инвестиционных проектов (строительство жилья выросло на 15% г/г).

Если подытожить, то крупные экономики СНГ (Россия, Казахстан) восстанавливаются за счет внутреннего спроса, в то время как малые страны СНГ выходят из пандемии за счет спроса на внешних рынках. Однако реальные темпы роста экспорта малых стран СНГ относительно невысокие, т.к. существенную долю в их экспорте занимают сырьевые товары, поставляемые в развитые страны. А далеко не все они могут похвастаться высокими темпами восстановления.

#Макро #СНГ #1П2021

Второй месяц подряд промышленность не радует

По итогу января-июля 2021 г. российская промышленность выросла на 4,4% против падения в 2,3% годом ранее. Основной вклад в рост продолжает вносить обработка, драйвером которой выступают машиностроение и химическая промышленность. Если динамика первого сектора во многом связана с эффектом базы, то на второй повлияла пандемия (про-во лекарств, хим. веществ и др.).

Если сравнивать выпуск промышленности с доковидным уровнем (июль 2019 г.), то в июле рост составил всего 0,7% (среднемесячное значение прироста к апрелю-июню 2019 г. составляло 2,5%).

Однако без учета сезонности и календарного фактора промышленное производство падает второй месяц подряд за счет обрабатывающей промышленности. Это довольно тревожно с учетом продолжающего роста цен производителей (в июле ИЦП прирос на 2,9% к июню), т.е. падение месяц к месяцу связано с ограниченных предложением, а не сокращением спроса.

#макро #промышленность #итоги7мес.

По итогу января-июля 2021 г. российская промышленность выросла на 4,4% против падения в 2,3% годом ранее. Основной вклад в рост продолжает вносить обработка, драйвером которой выступают машиностроение и химическая промышленность. Если динамика первого сектора во многом связана с эффектом базы, то на второй повлияла пандемия (про-во лекарств, хим. веществ и др.).

Если сравнивать выпуск промышленности с доковидным уровнем (июль 2019 г.), то в июле рост составил всего 0,7% (среднемесячное значение прироста к апрелю-июню 2019 г. составляло 2,5%).

Однако без учета сезонности и календарного фактора промышленное производство падает второй месяц подряд за счет обрабатывающей промышленности. Это довольно тревожно с учетом продолжающего роста цен производителей (в июле ИЦП прирос на 2,9% к июню), т.е. падение месяц к месяцу связано с ограниченных предложением, а не сокращением спроса.

#макро #промышленность #итоги7мес.

{kind=link}

Монетарные власти СНГ продолжают повышать ставки

В ближайшую пятницу состоится одно из последних заседаний Банка России в этом году. Свое мнение относительно его решения мы представим позднее, а сейчас посмотрим на инфляцию и последние решения монетарных властей соседних стран (рис. 1).

В Беларуси июльский ИПЦ незначительно замедлился на 0,1 п.п. до 9,8% г/г за счет цен на продовольствие. На фоне сохранения инфляционного давления Нацбанк Беларуси повысил ставку на 75 б.п. до 9,25%. Дальнейшее решение по ставке во многом будет связано нормализацией цен в России, на рынок которой приходится около 60-65% белорусского неэнергетического экспорта.

В отличие от Беларуси, казахская инфляция ускоряется, достигнув 8,7% г/г в августе (8,4% в июле). В результате Банк Казахстана прервал годичную паузу в повышении ставки рефинансирования: она увеличена на 25 б.п. до 9,25%.

Центральный банк Армении третий месяц подряд повышает ставку по 50 б.п. за заседание, достигнув 7% в конце августа. Такое решение принято исходя из несвойственного прироста цен для армянской экономики: в августе ИПЦ составил 8,8% г/г, против 1,9% г/г годом ранее. При этом цены на продовольственные товары в августе выросли на 15,1% г/г против 2,4% в прошлом году.

Грузинский ЦБ также в августе поднял ставку на 50 б.п. до 10%, т.к. инфляция достигла 12,8% г/г.

В августе Нацбанк Украины взял паузу относительно повышения ставки. До этого ставка повышалась в конце июля на 50 б.п. до 8%. Касательно цен, то их ускорение продолжается до 10,2% г/г на конец июля против 9,5% г/г в июне.

Несмотря на сохранение тренда на повышение ставок, монетарная политика стран СНГ остается стимулирующей, т.к. реальные ставки все еще отрицательные или близкие к нулевому уровню.

#макро #СНГ #ставки #ИПЦ

В ближайшую пятницу состоится одно из последних заседаний Банка России в этом году. Свое мнение относительно его решения мы представим позднее, а сейчас посмотрим на инфляцию и последние решения монетарных властей соседних стран (рис. 1).

В Беларуси июльский ИПЦ незначительно замедлился на 0,1 п.п. до 9,8% г/г за счет цен на продовольствие. На фоне сохранения инфляционного давления Нацбанк Беларуси повысил ставку на 75 б.п. до 9,25%. Дальнейшее решение по ставке во многом будет связано нормализацией цен в России, на рынок которой приходится около 60-65% белорусского неэнергетического экспорта.

В отличие от Беларуси, казахская инфляция ускоряется, достигнув 8,7% г/г в августе (8,4% в июле). В результате Банк Казахстана прервал годичную паузу в повышении ставки рефинансирования: она увеличена на 25 б.п. до 9,25%.

Центральный банк Армении третий месяц подряд повышает ставку по 50 б.п. за заседание, достигнув 7% в конце августа. Такое решение принято исходя из несвойственного прироста цен для армянской экономики: в августе ИПЦ составил 8,8% г/г, против 1,9% г/г годом ранее. При этом цены на продовольственные товары в августе выросли на 15,1% г/г против 2,4% в прошлом году.

Грузинский ЦБ также в августе поднял ставку на 50 б.п. до 10%, т.к. инфляция достигла 12,8% г/г.

В августе Нацбанк Украины взял паузу относительно повышения ставки. До этого ставка повышалась в конце июля на 50 б.п. до 8%. Касательно цен, то их ускорение продолжается до 10,2% г/г на конец июля против 9,5% г/г в июне.

Несмотря на сохранение тренда на повышение ставок, монетарная политика стран СНГ остается стимулирующей, т.к. реальные ставки все еще отрицательные или близкие к нулевому уровню.

#макро #СНГ #ставки #ИПЦ

{kind=link}

Согласно предварительным данным Банка России, профицит счета текущих операций за январь-август 2021 г. составил 69,7 млрд долл., что практически втрое выше уровня прошлого года.

Основной вклад в расширение профицита внесло торговое сальдо, размер которого вырос с 58,3 до 106,4 млрд долл. И экспорт, и импорт в номинале росли около 30%. Однако если экспорт рост преимущественно за счет ценового фактора (нефть, металлы, продтовары), то импорт – как за счет физических объемов, так и цен.

Снижение дефицита по оказанию услуг с 10,4 до 8,3 млрд долл. также внесло положительный вклад в рост счета текущих операций. Такая ситуация сложилась за счет роста экспорта услуг при сохранении импорта услуг на уровне прошлого года – 41 млрд долл.

За 8 мес. 2021 г. отток капитала вырос на 44% до 51,1 млрд долл. в результате увеличения внешних активов прочих секторов российской экономики. Нерезиденты также выходили из российских активов. В частности, доля нерезидентов в ОФЗ сократилась до 20,6% на начало августа, против 23,3% в декабре 2020 г. Нужно отметить, что повышение ключевой ставки «возвращает» привлекательность российских госбумаг для нерезидентов, но темпы невысокие: на 01.06.2021г. их доля составляла – 19,5%, на 01.07.2021 г. – 19,7%.

Высокая цена на нефть способствует росту международных резервов за счет интервенций в рамках бюджетного правила. За 8 мес. резервы увеличились на 40,8 млрд долл., в том числе за счет перераспределения МВФ специальных прав заимствования в размере 17,5 млрд долл.

#Россия #макро #платежныйбаланс #8мес2021

Основной вклад в расширение профицита внесло торговое сальдо, размер которого вырос с 58,3 до 106,4 млрд долл. И экспорт, и импорт в номинале росли около 30%. Однако если экспорт рост преимущественно за счет ценового фактора (нефть, металлы, продтовары), то импорт – как за счет физических объемов, так и цен.

Снижение дефицита по оказанию услуг с 10,4 до 8,3 млрд долл. также внесло положительный вклад в рост счета текущих операций. Такая ситуация сложилась за счет роста экспорта услуг при сохранении импорта услуг на уровне прошлого года – 41 млрд долл.

За 8 мес. 2021 г. отток капитала вырос на 44% до 51,1 млрд долл. в результате увеличения внешних активов прочих секторов российской экономики. Нерезиденты также выходили из российских активов. В частности, доля нерезидентов в ОФЗ сократилась до 20,6% на начало августа, против 23,3% в декабре 2020 г. Нужно отметить, что повышение ключевой ставки «возвращает» привлекательность российских госбумаг для нерезидентов, но темпы невысокие: на 01.06.2021г. их доля составляла – 19,5%, на 01.07.2021 г. – 19,7%.

Высокая цена на нефть способствует росту международных резервов за счет интервенций в рамках бюджетного правила. За 8 мес. резервы увеличились на 40,8 млрд долл., в том числе за счет перераспределения МВФ специальных прав заимствования в размере 17,5 млрд долл.

#Россия #макро #платежныйбаланс #8мес2021