#СеминарыCbonds

🎥Онлайн-семинар «Выпуск облигаций с плавающей ставкой на базе RUONIA от Пионер-Лизинг. Интервью с эмитентом и организатором» – запись на YouTube

💻На нашем канале уже опубликована запись онлайн-семинара «Выпуск облигаций с плавающей ставкой на базе RUONIA от Пионер-Лизинг. Интервью с эмитентом и организатором», гостями которого стали представители ООО «Пионер-Лизинг», компании, которая успешно работает на рынке лизинговых услуг с 2007 года и которая с 2018 года отличается оригинальными по своей структуре размещениями биржевых облигаций.

В рамках семинара мы обсудили вопросы деятельности компании и ключевые аспекты (особенности) очередного выпуска биржевых облигаций.

👉Запись уже доступна на YouTube-канале Cbonds.

👀Приятного просмотра!

🎥Онлайн-семинар «Выпуск облигаций с плавающей ставкой на базе RUONIA от Пионер-Лизинг. Интервью с эмитентом и организатором» – запись на YouTube

💻На нашем канале уже опубликована запись онлайн-семинара «Выпуск облигаций с плавающей ставкой на базе RUONIA от Пионер-Лизинг. Интервью с эмитентом и организатором», гостями которого стали представители ООО «Пионер-Лизинг», компании, которая успешно работает на рынке лизинговых услуг с 2007 года и которая с 2018 года отличается оригинальными по своей структуре размещениями биржевых облигаций.

В рамках семинара мы обсудили вопросы деятельности компании и ключевые аспекты (особенности) очередного выпуска биржевых облигаций.

👉Запись уже доступна на YouTube-канале Cbonds.

👀Приятного просмотра!

YouTube

«Выпуск облигаций с плавающей ставкой на базе RUONIA от Пионер-Лизинг» | Онлайн-семинар

В этот раз мы побеседовали с представителями ООО «Пионер-Лизинг», компании, которая успешно работает на рынке лизинговых услуг с 2007 года и которая с 2018 года отличается оригинальными по своей структуре размещениями биржевых облигаций.

Спикеры семинара…

Спикеры семинара…

🤫 Чем нынешний кризис не похож на все предыдущие?

Резким снижением уровня прозрачности российского бизнеса. Компаниям и банкам разрешили не раскрывать отчетность, структуру владения и руководства.

❓ Это хорошо или плохо?

➕ Так участники российского рынка защищаются от санкций.

НО:

➖ Это создает предпосылки для недобросовестного поведения эмитентов.

➖ Это полностью закрывает «информационное окно» для розничных инвесторов. Получать данные для инвестиционного анализа компаний больше негде.

Что делать? Читать телеграм-канал старейшего и крупнейшего в России рейтингового агентства «Эксперт РА»!

Агентство сохраняет доступ к непубличным данным, которые, как и раньше, получает напрямую от компаний-эмитентов. Важная для инвесторов информация раскрывается в рейтинговых пресс-релизах.

Там же вы найдете много интересной аналитики, анонсов и репортажей с конференций агентства.

Подписывайтесь и будьте в курсе! Доверяйте профессионалам!

Резким снижением уровня прозрачности российского бизнеса. Компаниям и банкам разрешили не раскрывать отчетность, структуру владения и руководства.

❓ Это хорошо или плохо?

➕ Так участники российского рынка защищаются от санкций.

НО:

➖ Это создает предпосылки для недобросовестного поведения эмитентов.

➖ Это полностью закрывает «информационное окно» для розничных инвесторов. Получать данные для инвестиционного анализа компаний больше негде.

Что делать? Читать телеграм-канал старейшего и крупнейшего в России рейтингового агентства «Эксперт РА»!

Агентство сохраняет доступ к непубличным данным, которые, как и раньше, получает напрямую от компаний-эмитентов. Важная для инвесторов информация раскрывается в рейтинговых пресс-релизах.

Там же вы найдете много интересной аналитики, анонсов и репортажей с конференций агентства.

Подписывайтесь и будьте в курсе! Доверяйте профессионалам!

Cbonds.ru

#Премаркетинг 📞«Ростелеком», 002P-08R (10 млрд) Сбор заявок –7 июня с 11:00 до 15:00 (мск), размещение – не позднее 15 июня. 📝Облигационный долг Эмитента: 145 млрд рублей.

#Премаркетинг

📞«Ростелеком», 002P-08R

❗️Финальный ориентир ставки купона – 10.2% годовых, доходности – 10.46% годовых. Объем размещения увеличен до 15 млрд.

Предварительная дата размещения – 15 июня.

📝Организаторами выступают Газпромбанк, Московский кредитный банк, Россельхозбанк.

📞«Ростелеком», 002P-08R

❗️Финальный ориентир ставки купона – 10.2% годовых, доходности – 10.46% годовых. Объем размещения увеличен до 15 млрд.

Предварительная дата размещения – 15 июня.

📝Организаторами выступают Газпромбанк, Московский кредитный банк, Россельхозбанк.

🇺🇸⛔️Минфин США планирует ввести запрет на покупку существующих российских облигаций, расширив текущие ограничения

Источник: WSJ

В новом руководстве Министерство финансов США заявило, что гражданам США по-прежнему запрещено делать новые инвестиции в России, что теперь включает «приобретение как новых, так и существующих долговых и долевых ценных бумаг, выпущенных юридическим лицом в Российской Федерации».

📝По данным Минфина США, инвесторы могут продолжать держать такие бумаги, но продавать или передавать будут иметь право лишь контрагентам за пределами США.

Источник: WSJ

В новом руководстве Министерство финансов США заявило, что гражданам США по-прежнему запрещено делать новые инвестиции в России, что теперь включает «приобретение как новых, так и существующих долговых и долевых ценных бумаг, выпущенных юридическим лицом в Российской Федерации».

📝По данным Минфина США, инвесторы могут продолжать держать такие бумаги, но продавать или передавать будут иметь право лишь контрагентам за пределами США.

#ОсновныеСобытия

ВЕЧЕРНИЙ ДАЙДЖЕСТ

🇷🇺💰«Подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ приняла решение разрешить экспортерам зачислять иностранную валюту на свои счета за рубежом. Разрешение действует с 6 июня 2022 года», – сообщил Минфин России.

🚚«ПР-Лизинг» ("BBB+(RU)" – АКРА) выставил оферту по облигациям серии 002Р-01 и дополнительному выпуску №1 на 28 июня. Период предъявления – с 20 по 24 июня. Цена приобретения – не более 95% от номинала. Количество приобретаемых облигаций – не более 500 тыс. штук. Агентом по приобретению выступает «БАНК УРАЛСИБ».

🔎ПО «УОМЗ» ("ruBBB+" – Expert RA) выкупил по оферте облигации серии БО-П01 на 3.47 млрд рублей.

ВЕЧЕРНИЙ ДАЙДЖЕСТ

🇷🇺💰«Подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ приняла решение разрешить экспортерам зачислять иностранную валюту на свои счета за рубежом. Разрешение действует с 6 июня 2022 года», – сообщил Минфин России.

🚚«ПР-Лизинг» ("BBB+(RU)" – АКРА) выставил оферту по облигациям серии 002Р-01 и дополнительному выпуску №1 на 28 июня. Период предъявления – с 20 по 24 июня. Цена приобретения – не более 95% от номинала. Количество приобретаемых облигаций – не более 500 тыс. штук. Агентом по приобретению выступает «БАНК УРАЛСИБ».

🔎ПО «УОМЗ» ("ruBBB+" – Expert RA) выкупил по оферте облигации серии БО-П01 на 3.47 млрд рублей.

{kind=link}

Cbonds.ru

🇺🇸⛔️Минфин США планирует ввести запрет на покупку существующих российских облигаций, расширив текущие ограничения Источник: WSJ В новом руководстве Министерство финансов США заявило, что гражданам США по-прежнему запрещено делать новые инвестиции в России…

⚠️📌Министерство финансов США подтвердило, что покупка любых российских долговых обязательств или акций, в том числе на вторичном рынке, принадлежащих российским фирмам, запрещена в соответствии с санкциями.

УТРЕННИЙ ДАЙДЖЕСТ

Cbonds-GBI RU YTM eff

9,1% (🔻8 б.п.)

IFX-Cbonds YTM eff

10,51% (🔻31 б.п.)

Cbonds-CBI RU High Yield YTM eff

19,48% (🔻78 б.п.)

🗓 Календарь событий

Размещения

📨Почта России, БО-002P-01 (10 млрд)

💻Ред Софт, 002Р-03 (100 млн)

Оферты

🚚ГТЛК, 001P-10 (10 млрд)

🐟ДРП, БО-001-02 (50 млн)

🏭НПО Курганприбор, 01 (108 млн)

Сбор заявок на долговом рынке России на сегодня не запланирован.

@Cbonds

Cbonds-GBI RU YTM eff

9,1% (🔻8 б.п.)

IFX-Cbonds YTM eff

10,51% (🔻31 б.п.)

Cbonds-CBI RU High Yield YTM eff

19,48% (🔻78 б.п.)

🗓 Календарь событий

Размещения

📨Почта России, БО-002P-01 (10 млрд)

💻Ред Софт, 002Р-03 (100 млн)

Оферты

🚚ГТЛК, 001P-10 (10 млрд)

🐟ДРП, БО-001-02 (50 млн)

🏭НПО Курганприбор, 01 (108 млн)

Сбор заявок на долговом рынке России на сегодня не запланирован.

@Cbonds

{kind=link}

ЧИТАТЕЛИ КАНАЛОВ ЖДУТ СНИЖЕНИЯ СТАВКИ 10 ИЮНЯ ДО 10%, НО САМИ СНИЗИЛИ БЫ ДО 9.5%

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 10 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса показали, что читатели ждут снижения ставки до 10% (среднее значение – 9.8%), но сами на месте ЦБ действовали бы чуть-чуть решительней (среднее значение – 9.6%). По большому счёту разница незначительная, и можно сказать, что решение 9.5% или 10%, по мнению аудиторию, равновероятно. А вот снижение до 9% будет уже сюрпризом.

В опросе приняли участие более 31 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Не сомневаюсь, что на ЦБ сейчас осуществляется серьезнейшее давление, чтобы снижение ставки было сильнее, чем на 100 б.п. Также вижу, что есть и горячие головы, считающие, что 6-7% годовых – это прекрасная ставка.

Но думаю, что ЦБ никуда спешить не будет. Во-первых, ставка уже трижды была снижена на 300 б.п. Во-вторых, многое зависит от того, какая статистика по инфляции выйдет на неделе. Если дефляционные тренды станут более ярко выраженными, мы можем увидеть снижение ставки на 150, а то и на 200 б.п. Но во многом дефляционные процессы происходят из-за резкого укрепления рубля. Мы прекрасно понимаем, что рубль рано или поздно начнет снова слабеть. И что тогда? Вновь поднимать ставку?

Так что, хоть многое еще будет зависеть от новостей за неделю, ожидаю понижения ставки на 100, максимум 150 б.п.

Суворов Евгений @russianmacro

Мы не видим большой разницы между 9.5 или 10%, считая, что для рынка важнее будет сигнал. Если ЦБ сохранит майскую формулировку сигнала (допускает возможность), то это будет воспринято, как обязательство продолжить снижение ставок в июле. Если же формулировка изменится на «будет оценивать целесообразность», то станет понятно, что ЦБ вошёл в область тонкой настройки, и дальнейшее снижение ставки под вопросом, по крайней мере, на июльском заседании. В первом случае рынок ОФЗ может продолжить рост, а во втором – может остановиться. Влияние на рубль в обоих случаях будет умеренным. Мы сами ждём скорее 9.5%

Всеволод Лобов @Dohod

Мы придерживаемся мнения, что сокращение экономической активности в России может привести даже к дефляции и поэтому смягчение денежно-кредитной политики необходимо. При этом, конечно, также нужно взвешивать риски потери контроля над валютным курсом, а также ожиданиями населения. Банк России 26 мая уже снизил ставку на 300бп, и мы бы ее не изменяли по итогам заседания совета директоров в пятницу. Быстрое движение вниз может дать неверные стимулы экономическим агентам, и они могут продолжить сберегать еще больше, а не формировать более высокие спрос и предложения на займы. Однако мы, не удивимся, если решение ЦБ совпадет с ожиданиями наших респондентов и ключевая ставка будет снижена до 10%.

Андрей Хохрин @Probonds

«Ну я-то точно знаю!» - лейтмотив ответов на вопрос, а какое решение приняли бы вы? Решимость участников, в прогнозировании действий ЦБ, в собственных оценках коррелирует с восстановлением финансового рынка. Рынок несколько восстановился после падения и паралича (исключение – акции), можно расслабиться и помечать о светлом будущем. Но жизнь сложнее. Ключевая ставка – одновременно и метод стимулирования экономики, и механизм раскрутки инфляции. Турецкая республика в погоне ростом ВВП получила инфляцию 70%. Так что проявлю осторожность: и 10% сейчас – хорошая ставка. Ниже не надо.

Кирилл Козлов @Cbonds

Нами ожидается значительное снижение ключевой ставки до 9–9.5% годовых. Принятие подобного решения регулятором позволит в ближайшее время привести к росту кредитования и экономической активности. Снижение ключевой ставки придаст существенный импульс к росту цен и снижению доходностей по ОФЗ, на рынке которых еще остался потенциал к ослаблению ДКП. Решение ЦБ исключительного влияния на курс рубля к доллару не окажет, на валютном рынке до сих пор наблюдается высокий профицит.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 10 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса показали, что читатели ждут снижения ставки до 10% (среднее значение – 9.8%), но сами на месте ЦБ действовали бы чуть-чуть решительней (среднее значение – 9.6%). По большому счёту разница незначительная, и можно сказать, что решение 9.5% или 10%, по мнению аудиторию, равновероятно. А вот снижение до 9% будет уже сюрпризом.

В опросе приняли участие более 31 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Не сомневаюсь, что на ЦБ сейчас осуществляется серьезнейшее давление, чтобы снижение ставки было сильнее, чем на 100 б.п. Также вижу, что есть и горячие головы, считающие, что 6-7% годовых – это прекрасная ставка.

Но думаю, что ЦБ никуда спешить не будет. Во-первых, ставка уже трижды была снижена на 300 б.п. Во-вторых, многое зависит от того, какая статистика по инфляции выйдет на неделе. Если дефляционные тренды станут более ярко выраженными, мы можем увидеть снижение ставки на 150, а то и на 200 б.п. Но во многом дефляционные процессы происходят из-за резкого укрепления рубля. Мы прекрасно понимаем, что рубль рано или поздно начнет снова слабеть. И что тогда? Вновь поднимать ставку?

Так что, хоть многое еще будет зависеть от новостей за неделю, ожидаю понижения ставки на 100, максимум 150 б.п.

Суворов Евгений @russianmacro

Мы не видим большой разницы между 9.5 или 10%, считая, что для рынка важнее будет сигнал. Если ЦБ сохранит майскую формулировку сигнала (допускает возможность), то это будет воспринято, как обязательство продолжить снижение ставок в июле. Если же формулировка изменится на «будет оценивать целесообразность», то станет понятно, что ЦБ вошёл в область тонкой настройки, и дальнейшее снижение ставки под вопросом, по крайней мере, на июльском заседании. В первом случае рынок ОФЗ может продолжить рост, а во втором – может остановиться. Влияние на рубль в обоих случаях будет умеренным. Мы сами ждём скорее 9.5%

Всеволод Лобов @Dohod

Мы придерживаемся мнения, что сокращение экономической активности в России может привести даже к дефляции и поэтому смягчение денежно-кредитной политики необходимо. При этом, конечно, также нужно взвешивать риски потери контроля над валютным курсом, а также ожиданиями населения. Банк России 26 мая уже снизил ставку на 300бп, и мы бы ее не изменяли по итогам заседания совета директоров в пятницу. Быстрое движение вниз может дать неверные стимулы экономическим агентам, и они могут продолжить сберегать еще больше, а не формировать более высокие спрос и предложения на займы. Однако мы, не удивимся, если решение ЦБ совпадет с ожиданиями наших респондентов и ключевая ставка будет снижена до 10%.

Андрей Хохрин @Probonds

«Ну я-то точно знаю!» - лейтмотив ответов на вопрос, а какое решение приняли бы вы? Решимость участников, в прогнозировании действий ЦБ, в собственных оценках коррелирует с восстановлением финансового рынка. Рынок несколько восстановился после падения и паралича (исключение – акции), можно расслабиться и помечать о светлом будущем. Но жизнь сложнее. Ключевая ставка – одновременно и метод стимулирования экономики, и механизм раскрутки инфляции. Турецкая республика в погоне ростом ВВП получила инфляцию 70%. Так что проявлю осторожность: и 10% сейчас – хорошая ставка. Ниже не надо.

Кирилл Козлов @Cbonds

Нами ожидается значительное снижение ключевой ставки до 9–9.5% годовых. Принятие подобного решения регулятором позволит в ближайшее время привести к росту кредитования и экономической активности. Снижение ключевой ставки придаст существенный импульс к росту цен и снижению доходностей по ОФЗ, на рынке которых еще остался потенциал к ослаблению ДКП. Решение ЦБ исключительного влияния на курс рубля к доллару не окажет, на валютном рынке до сих пор наблюдается высокий профицит.

#Еврооблигации #ОФЗ

📝Выплаты купонов по ОФЗ и евробондам России и Украины, 8 июня:

🔹ОФЗ🇷🇺:

• Россия, 26220 (ОФЗ-ПД)

• Россия, 26238 (ОФЗ-ПД)

• Россия, 29017 (ОФЗ-ПК)

• Россия, 29018 (ОФЗ-ПК)

🔹Корпоративные евробонды России🇷🇺:

• Меркури, 9.4% 8apr2031, RUB (3)

Выплаты по суверенным евробондам России, корпоративным и суверенным евробондам Украины на сегодня не запланированы.

📝Выплаты купонов по ОФЗ и евробондам России и Украины, 8 июня:

🔹ОФЗ🇷🇺:

• Россия, 26220 (ОФЗ-ПД)

• Россия, 26238 (ОФЗ-ПД)

• Россия, 29017 (ОФЗ-ПК)

• Россия, 29018 (ОФЗ-ПК)

🔹Корпоративные евробонды России🇷🇺:

• Меркури, 9.4% 8apr2031, RUB (3)

Выплаты по суверенным евробондам России, корпоративным и суверенным евробондам Украины на сегодня не запланированы.

🧮Почему развитие расчетов в нацвалютах важно для развития долговых рынков?

На XVIII Облигационном конгрессе стран СНГ в Ереване обсудим очень актуальный вопрос — расчеты в нацвалютах. Важность этой темы комментирует Гульнара Хайдаршина, заместитель начальника департамента анализа рыночной конъюнктуры Газпромбанка.

ТЕОРИЯ ➡️ ПРАКТИКА: Если раньше тема расчетов в нацвалютах носила больше дискуссионный и иногда имиджевый характер, то сейчас реальность диктует необходимость ее перевода в практическую плоскость.☝🏻Причем не только на постсоветском пространстве, но и в крупных экономиках стран БРИКС и ШОС.

🐾ПЕРВОПРОХОДЦЫ: Страны СНГ, где доля расчетов в нацвалютах уже близка к 65%, могут выступить локомотивом расширения географии этих расчетов. В условиях нарушения глобальных цепочек поставок и ускорения роста мировых цен это позволит не только обеспечить производства сырьем, а население - социально значимыми товарами, но и минимизировать кредитные и репутационные риски.

❓АКТУАЛЬНЫЕ ВОПРОСЫ: В этих условиях решения требуют не только вопросы подключения стран-контрагентов к аналогам SWIFT и открытия счетов, но и вопросы введения новых валютных пар на биржи, хеджирования валютных рисков и «насыщения» рынков ликвидностью в нацвалютах.

🌚ПОЧЕМУ ОБСУЖДАЕМ НА CBONDS: Созданная ликвидность в нацвалютах послужит основой для выпуска новых долговых инструментов. Таким образом, расчеты в нацвалютах дадут импульс для развития локальных долговых рынков.

На XVIII Облигационном конгрессе стран СНГ в Ереване обсудим очень актуальный вопрос — расчеты в нацвалютах. Важность этой темы комментирует Гульнара Хайдаршина, заместитель начальника департамента анализа рыночной конъюнктуры Газпромбанка.

ТЕОРИЯ ➡️ ПРАКТИКА: Если раньше тема расчетов в нацвалютах носила больше дискуссионный и иногда имиджевый характер, то сейчас реальность диктует необходимость ее перевода в практическую плоскость.☝🏻Причем не только на постсоветском пространстве, но и в крупных экономиках стран БРИКС и ШОС.

🐾ПЕРВОПРОХОДЦЫ: Страны СНГ, где доля расчетов в нацвалютах уже близка к 65%, могут выступить локомотивом расширения географии этих расчетов. В условиях нарушения глобальных цепочек поставок и ускорения роста мировых цен это позволит не только обеспечить производства сырьем, а население - социально значимыми товарами, но и минимизировать кредитные и репутационные риски.

❓АКТУАЛЬНЫЕ ВОПРОСЫ: В этих условиях решения требуют не только вопросы подключения стран-контрагентов к аналогам SWIFT и открытия счетов, но и вопросы введения новых валютных пар на биржи, хеджирования валютных рисков и «насыщения» рынков ликвидностью в нацвалютах.

🌚ПОЧЕМУ ОБСУЖДАЕМ НА CBONDS: Созданная ликвидность в нацвалютах послужит основой для выпуска новых долговых инструментов. Таким образом, расчеты в нацвалютах дадут импульс для развития локальных долговых рынков.

{kind=link}

#ИтогиРазмещения

💻 Хайтэк-Интеграция, БО-01

Итоги первичного размещения

Объем размещения: 150 млн руб.

Купон: 24% годовых

Количество сделок на бирже: 999

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 10 млн рублей

Наибольшую долю в структуре размещения (35%) заняли сделки объёмом от 100 до 500 тыс. рублей, на втором месте идут сделки объёмом от 1 до 9 млн рублей (24%).

Размещение началось 19 мая и завершилось 6 июня.

🧑🏻💻Организатором выступил Иволга Капитал. ПВО - УК Регион Финанс.

💻 Хайтэк-Интеграция, БО-01

Итоги первичного размещения

Объем размещения: 150 млн руб.

Купон: 24% годовых

Количество сделок на бирже: 999

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 10 млн рублей

Наибольшую долю в структуре размещения (35%) заняли сделки объёмом от 100 до 500 тыс. рублей, на втором месте идут сделки объёмом от 1 до 9 млн рублей (24%).

Размещение началось 19 мая и завершилось 6 июня.

🧑🏻💻Организатором выступил Иволга Капитал. ПВО - УК Регион Финанс.

{kind=link}

#ИтогиРазмещения

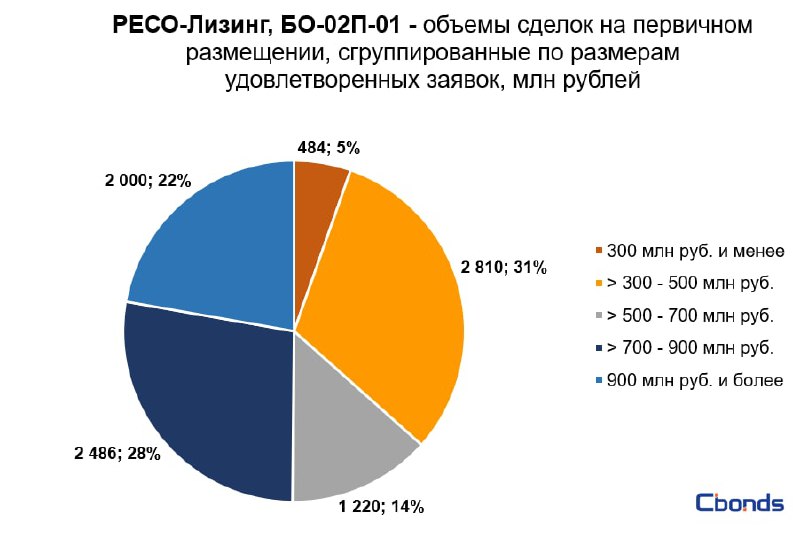

🚛 РЕСО-Лизинг, БО-02П-01

Итоги первичного размещения

Объем размещения: 9 млрд руб.

Количество сделок на бирже: 53

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 1 млрд рублей

Наибольшую долю в структуре размещения (31%) заняли сделки объёмом от 300 до 500 млн рублей, на втором месте идут сделки объёмом от 700 до 900 млн рублей (28%).

🧑🏻💻Организаторами выступили Альфа-Банк, ИК Велес Капитал, Совкомбанк. Андеррайтер - Банк РЕСО Кредит.

🚛 РЕСО-Лизинг, БО-02П-01

Итоги первичного размещения

Объем размещения: 9 млрд руб.

Количество сделок на бирже: 53

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 1 млрд рублей

Наибольшую долю в структуре размещения (31%) заняли сделки объёмом от 300 до 500 млн рублей, на втором месте идут сделки объёмом от 700 до 900 млн рублей (28%).

🧑🏻💻Организаторами выступили Альфа-Банк, ИК Велес Капитал, Совкомбанк. Андеррайтер - Банк РЕСО Кредит.

{kind=link}

#НовостиКомпаний

🗓 Российские компании: основные события, 8 июня:

👠OR Group рассматривает три варианта реструктуризации всех выпусков облигаций серий БО-07, 001Р и 002Р, эмитентом которых является ООО «ОР». Среди них – пролонгация задолженности сроком от 8 до 12 лет под процентную ставку от 0,1% до 1% годовых, пролонгация задолженности сроком от 12 до 15 лет под процентную ставку от 1% до 4% годовых или конвертация задолженности по облигациям в акционерный капитал «ОРГ». 👉🏻Выпуски в обращении (Пресс-релиз Компании)

👨🏻💻Совет директоров Мосбиржи на очередном заседании обсудит ситуацию с НКО АО НРД, изберет председателя и членов наблюдательного совета, утвердит тарифы срочного рынка и решит другие вопросы.

🖥 АФК «Система» приобрела 100% компании-производителя минеральной воды «Архыз». ООО «Архыз Оригинал» куплено через 100-процентную структуру корпорации «Система Телеком Активы». Общая сумма сделки составляет около 450 млн рублей, большая часть оплачивается за счет конвертации долга в капитал компании.

⚡️«Россети Сибирь» проведет заседание совета директоров, на котором будет рассмотрен отчет об исполнении бизнес-плана компании за 2021 год, а также одобрен отчет об итогах выполнения инвестиционной программы.

🗓 Российские компании: основные события, 8 июня:

👠OR Group рассматривает три варианта реструктуризации всех выпусков облигаций серий БО-07, 001Р и 002Р, эмитентом которых является ООО «ОР». Среди них – пролонгация задолженности сроком от 8 до 12 лет под процентную ставку от 0,1% до 1% годовых, пролонгация задолженности сроком от 12 до 15 лет под процентную ставку от 1% до 4% годовых или конвертация задолженности по облигациям в акционерный капитал «ОРГ». 👉🏻Выпуски в обращении (Пресс-релиз Компании)

👨🏻💻Совет директоров Мосбиржи на очередном заседании обсудит ситуацию с НКО АО НРД, изберет председателя и членов наблюдательного совета, утвердит тарифы срочного рынка и решит другие вопросы.

🖥 АФК «Система» приобрела 100% компании-производителя минеральной воды «Архыз». ООО «Архыз Оригинал» куплено через 100-процентную структуру корпорации «Система Телеком Активы». Общая сумма сделки составляет около 450 млн рублей, большая часть оплачивается за счет конвертации долга в капитал компании.

⚡️«Россети Сибирь» проведет заседание совета директоров, на котором будет рассмотрен отчет об исполнении бизнес-плана компании за 2021 год, а также одобрен отчет об итогах выполнения инвестиционной программы.

#РейтингиСНГ

🗂Присвоение / Изменение рейтинга или прогнозов в странах СНГ за 7 июня

🛩СЭЗ им. Серго Орджоникидзе: «Изменение прогноза по рейтингу отражает ожидания агентства относительно улучшения показателей денежного потока и ликвидности благодаря дальнейшему росту FFO до чистых процентных платежей и налогов». (Пресс-релиз ACRA)

💵Арнур Кредит: «Присвоенный рейтинг отражают умеренные и хорошо контролируемые кредитные потери, хорошие показатели достаточности капитала, хорошую рентабельность, несмотря на проблемы с пандемией и усиление давления со стороны регулирующих органов. Стабильный прогноз отражает мнение агентства, что компания обладает достаточным запасом прочности перед лицом макроэкономических проблем». (Пресс-релиз Fitch Ratings)

🗂Присвоение / Изменение рейтинга или прогнозов в странах СНГ за 7 июня

🛩СЭЗ им. Серго Орджоникидзе: «Изменение прогноза по рейтингу отражает ожидания агентства относительно улучшения показателей денежного потока и ликвидности благодаря дальнейшему росту FFO до чистых процентных платежей и налогов». (Пресс-релиз ACRA)

💵Арнур Кредит: «Присвоенный рейтинг отражают умеренные и хорошо контролируемые кредитные потери, хорошие показатели достаточности капитала, хорошую рентабельность, несмотря на проблемы с пандемией и усиление давления со стороны регулирующих органов. Стабильный прогноз отражает мнение агентства, что компания обладает достаточным запасом прочности перед лицом макроэкономических проблем». (Пресс-релиз Fitch Ratings)

{kind=link}

✅Онлайн данные по валютным парам доступны на Cbonds

Теперь нашим клиентам доступны данные онлайн-котировок по валютным парам от крупнейшего forex брокера OANDA.

Теперь пользователи Cbonds смогут получить информацию о более чем 1000 валютных пар, данные по которым обновляются ежеминутно. Наша база включает не только наиболее традиционные валютные пары, но и весьма экзотические, например, USD/CNH, USD/DKK, EUR/TRY. Также, помимо валютных пар, пользователи могут найти онлайн курсы драгоценных металлов.

Посмотреть онлайн-котировки можно через раздел Индексы ➡️ Поиск индексов, далее выбираем категорию Валютный рынок➡️группа Forex.

Теперь нашим клиентам доступны данные онлайн-котировок по валютным парам от крупнейшего forex брокера OANDA.

Теперь пользователи Cbonds смогут получить информацию о более чем 1000 валютных пар, данные по которым обновляются ежеминутно. Наша база включает не только наиболее традиционные валютные пары, но и весьма экзотические, например, USD/CNH, USD/DKK, EUR/TRY. Также, помимо валютных пар, пользователи могут найти онлайн курсы драгоценных металлов.

Посмотреть онлайн-котировки можно через раздел Индексы ➡️ Поиск индексов, далее выбираем категорию Валютный рынок➡️группа Forex.

{kind=link}

#Аналитика

💡Рынок локального долга: обновление рекомендаций

Источник: аналитический обзор Газпромбанка

✔️ОФЗ-ПД сохраняют наибольший потенциал

С конца апреля доходность классических ОФЗ-ПД продолжила снижаться – доходность коротких (2-3Г) ОФЗ опустилась на 90–100 б.п. в диапазон 9,10–9,20%, длинных (10Л) выпусков – на 100–110 б.п. до 9,0–9,1%. Динамика цен ОФЗ-ПК также была положительной. А инфляционные линкеры, цены которых росли в апреле и в первой половине мая, во второй половине месяца скорректировались, особенно по длинным выпускам.

📉Сравнительная привлекательность защитных инструментов снизилась относительно апрельского прогноза

Замедление инфляции и более быстрое, чем ожидалось, снижение ключевой ставки ухудшили относительную привлекательность инфляционных линкеров и флоатеров по сравнению с апрельским прогнозом, однако включение таких активов в портфель по-прежнему оправданно.

☝🏻Исходя из описанных предпосылок, в настоящий момент наиболее привлекательно выглядят длинные выпуски ОФЗ-ПД, которые в ожидании дальнейшего смягчения монетарной политики за счет высокой дюрации обеспечат наибольший совокупный доход.

Среди защитных инструментов Газпромбанк выделяет:

• Удержание до погашения выпуска ОФЗ-ИН-52001, недооценивающего прогнозную инфляцию и обеспечивающего высокий TR в 2022 и 2023 гг.

• Определенная доля средств может быть инвестирована в длинные выпуски ОФЗИН, которые отстают по показателю совокупного дохода от ОФЗ-ПД в случае оптимистичного развития событий, но сопоставимы с ним при сохранении высокой инфляции.

📝Напоминаем, что теперь аналитика от Газпромбанка доступна пользователям Cbonds без предварительных заявок. Скачать обзоры можно в разделе Research Hub.

💡Рынок локального долга: обновление рекомендаций

Источник: аналитический обзор Газпромбанка

✔️ОФЗ-ПД сохраняют наибольший потенциал

С конца апреля доходность классических ОФЗ-ПД продолжила снижаться – доходность коротких (2-3Г) ОФЗ опустилась на 90–100 б.п. в диапазон 9,10–9,20%, длинных (10Л) выпусков – на 100–110 б.п. до 9,0–9,1%. Динамика цен ОФЗ-ПК также была положительной. А инфляционные линкеры, цены которых росли в апреле и в первой половине мая, во второй половине месяца скорректировались, особенно по длинным выпускам.

📉Сравнительная привлекательность защитных инструментов снизилась относительно апрельского прогноза

Замедление инфляции и более быстрое, чем ожидалось, снижение ключевой ставки ухудшили относительную привлекательность инфляционных линкеров и флоатеров по сравнению с апрельским прогнозом, однако включение таких активов в портфель по-прежнему оправданно.

☝🏻Исходя из описанных предпосылок, в настоящий момент наиболее привлекательно выглядят длинные выпуски ОФЗ-ПД, которые в ожидании дальнейшего смягчения монетарной политики за счет высокой дюрации обеспечат наибольший совокупный доход.

Среди защитных инструментов Газпромбанк выделяет:

• Удержание до погашения выпуска ОФЗ-ИН-52001, недооценивающего прогнозную инфляцию и обеспечивающего высокий TR в 2022 и 2023 гг.

• Определенная доля средств может быть инвестирована в длинные выпуски ОФЗИН, которые отстают по показателю совокупного дохода от ОФЗ-ПД в случае оптимистичного развития событий, но сопоставимы с ним при сохранении высокой инфляции.

📝Напоминаем, что теперь аналитика от Газпромбанка доступна пользователям Cbonds без предварительных заявок. Скачать обзоры можно в разделе Research Hub.

#Макроэкономика

🏛📉Эксперты ожидают снижения ключевой ставки на 100 б.п. — консенсус-прогноз Cbonds

В пятницу, 10 июня, состоится очередное заседание Банка России по денежно-кредитной политике, на котором будет вынесено решение об уровне ключевой ставки. С 26 мая ставка находится на уровне 11% годовых — тогда регулятор принял решение понизить ее на 300 б.п.

Комментарии некоторых экспертов.⤵️Полную версию читайте 👉🏻по ссылке.

▪️Игорь Рапохин, старший стратег по долговому рынку SberCIB Investment Research: «Мы ожидаем, что ЦБ снизит ставку, по крайней мере, на 100 б.п. до 10%, но высока вероятность и снижения сразу до 9%. Инфляция остается околонулевой, а склонность населения к сбережению высокой, судя по последним данным. Рубль продолжает торговаться к доллару вблизи наиболее крепких уровней за 4 года, а инфляционные ожидания населения и бизнеса вернулись к показателям прошлого года. Это позволяет беспрепятственно возвратить ключевую ставку к уровням начала февраля в самое ближайшее время, что важно ввиду острой потребности экономики в кредитных средствах из-за сокращения импорта. Такое решение даст дополнительный импульс снижению доходности на рублевом рынке облигаций, так как рынок еще не полностью отыграл потенциал смягчения политики ЦБ до конца года».

▪️Евгений Кошелев, директор офиса рыночных исследований и стратегии, Росбанк: «Мы ожидаем снижение на 100 б.п. до 10% годовых. В последние недели инфляционное давление остается в пределах контрольных значений, что позволяет Банку России использовать альтернативные аргументы – слабость экономки и низкие темпы кредитования.

Снижение должно позитивно сказаться на кредитных ставках и негативно на депозитных ставках: и то, и то — логично, учитывая индикативную роль ключевой ставки для банков. Однако о резком росте кредитования говорить пока не приходится — ставки заимствования остаются выше начальных отметок текущего года, и это сдерживает заемщика. Более того, сформировавшийся консенсус о дальнейшем снижении ставки Банком России может привести заемщиков к выжидательной стратегии.

Для курса рубля данный шаг также будет негативен — снижение ставки может быть воспринято как снижение привлекательности рублевых депозитов в сравнении с валютными вложениями. Поэтому возможен переток из истекающих депозитов на валютный рынок».

▪️Павел Бирюков, экономист по России, Газпромбанк: «По итогам заседания 10 июня ЦБ понизит ключевую ставку на 1 п.п. до 10%. Главными факторами этого решения будут стабилизация инфляционных ожиданий и резкое снижение недельных темпов инфляции. В этих условиях у ЦБ все меньше оснований придерживаться консервативной монетарной политики. Тем не менее, на решение ЦБ по ключевой ставке окажет влияние пакет данных, который станет доступным ЦБ накануне: майская инфляция, закрытые данные по платежному балансу и состояние федерального бюджета. Если макроиндикаторы не станут отклоняться от текущего тренда, мы ожидаем снижения ключевой ставки. В случае выхода менее оптимистичной оперативной статистики, монетарные власти могут взять паузу».

🏛📉Эксперты ожидают снижения ключевой ставки на 100 б.п. — консенсус-прогноз Cbonds

В пятницу, 10 июня, состоится очередное заседание Банка России по денежно-кредитной политике, на котором будет вынесено решение об уровне ключевой ставки. С 26 мая ставка находится на уровне 11% годовых — тогда регулятор принял решение понизить ее на 300 б.п.

Комментарии некоторых экспертов.⤵️Полную версию читайте 👉🏻по ссылке.

▪️Игорь Рапохин, старший стратег по долговому рынку SberCIB Investment Research: «Мы ожидаем, что ЦБ снизит ставку, по крайней мере, на 100 б.п. до 10%, но высока вероятность и снижения сразу до 9%. Инфляция остается околонулевой, а склонность населения к сбережению высокой, судя по последним данным. Рубль продолжает торговаться к доллару вблизи наиболее крепких уровней за 4 года, а инфляционные ожидания населения и бизнеса вернулись к показателям прошлого года. Это позволяет беспрепятственно возвратить ключевую ставку к уровням начала февраля в самое ближайшее время, что важно ввиду острой потребности экономики в кредитных средствах из-за сокращения импорта. Такое решение даст дополнительный импульс снижению доходности на рублевом рынке облигаций, так как рынок еще не полностью отыграл потенциал смягчения политики ЦБ до конца года».

▪️Евгений Кошелев, директор офиса рыночных исследований и стратегии, Росбанк: «Мы ожидаем снижение на 100 б.п. до 10% годовых. В последние недели инфляционное давление остается в пределах контрольных значений, что позволяет Банку России использовать альтернативные аргументы – слабость экономки и низкие темпы кредитования.

Снижение должно позитивно сказаться на кредитных ставках и негативно на депозитных ставках: и то, и то — логично, учитывая индикативную роль ключевой ставки для банков. Однако о резком росте кредитования говорить пока не приходится — ставки заимствования остаются выше начальных отметок текущего года, и это сдерживает заемщика. Более того, сформировавшийся консенсус о дальнейшем снижении ставки Банком России может привести заемщиков к выжидательной стратегии.

Для курса рубля данный шаг также будет негативен — снижение ставки может быть воспринято как снижение привлекательности рублевых депозитов в сравнении с валютными вложениями. Поэтому возможен переток из истекающих депозитов на валютный рынок».

▪️Павел Бирюков, экономист по России, Газпромбанк: «По итогам заседания 10 июня ЦБ понизит ключевую ставку на 1 п.п. до 10%. Главными факторами этого решения будут стабилизация инфляционных ожиданий и резкое снижение недельных темпов инфляции. В этих условиях у ЦБ все меньше оснований придерживаться консервативной монетарной политики. Тем не менее, на решение ЦБ по ключевой ставке окажет влияние пакет данных, который станет доступным ЦБ накануне: майская инфляция, закрытые данные по платежному балансу и состояние федерального бюджета. Если макроиндикаторы не станут отклоняться от текущего тренда, мы ожидаем снижения ключевой ставки. В случае выхода менее оптимистичной оперативной статистики, монетарные власти могут взять паузу».

#ОсновныеСобытия

ВЕЧЕРНИЙ ДАЙДЖЕСТ

📉За пять месяцев 2022 года объем размещения облигаций нефинансовых компаний составил 170 млрд рублей, что почти вдвое меньше показателя за аналогичный период 2021 года, отметили аналитики АКРА.

🌲«Сегежа Групп» ("ruA+" – Expert RA) 9 июня разместит дополнительный выпуск № 1 облигаций серии 002P-04R на 1.2 млрд рублей.

🆕Московская биржа планирует в ближайшие месяцы запустить торги армянским драмом, узбекским сумом и эмиратским дирхамом, сообщил директор департамента валютного рынка Московской биржи Андрей Скабелин.

🚚«Автоэкспресс» 14 июня разместит выпуск коммерческих облигаций серии КО-П10 на 200 млн рублей. Ставка 1-2 купонов – 15% годовых. Срок обращения – 3 года, купонный период – квартал. Способ размещения – закрытая подписка, потенциальными приобретателями являются клиенты Экспобанка.

ВЕЧЕРНИЙ ДАЙДЖЕСТ

📉За пять месяцев 2022 года объем размещения облигаций нефинансовых компаний составил 170 млрд рублей, что почти вдвое меньше показателя за аналогичный период 2021 года, отметили аналитики АКРА.

🌲«Сегежа Групп» ("ruA+" – Expert RA) 9 июня разместит дополнительный выпуск № 1 облигаций серии 002P-04R на 1.2 млрд рублей.

🆕Московская биржа планирует в ближайшие месяцы запустить торги армянским драмом, узбекским сумом и эмиратским дирхамом, сообщил директор департамента валютного рынка Московской биржи Андрей Скабелин.

🚚«Автоэкспресс» 14 июня разместит выпуск коммерческих облигаций серии КО-П10 на 200 млн рублей. Ставка 1-2 купонов – 15% годовых. Срок обращения – 3 года, купонный период – квартал. Способ размещения – закрытая подписка, потенциальными приобретателями являются клиенты Экспобанка.

{kind=link}

😱Запрет на покупку российских ценных бумаг застал инвесторов из США врасплох

Источник: Bloomberg

🇺🇸Казначейство США усилило финансовые санкции против России, запретив инвесторам покупать облигации и акции🇷🇺компаний из РФ на вторичном рынке, что почти остановило торговую деятельность во вторник, поскольку инвесторы пытались понять новые ограничения.

Банки, торгующие российскими корпоративными и суверенными облигациями, уже сталкивались с критикой в США. Сенатор Элизабет Уоррен раскритиковала за неследование санкциям маркет-мейкеров JPMorgan Chase & Co. и Goldman Sachs Group Inc., которые покупали бумаги и рекомендовали их клиентам. От обоих сейчас требуют передать обширную информацию о клиентах, торгующих российскими долговыми обязательствами.

💥Последнее решение OFAC станет еще одним ударом по фондам, владеющим российскими облигациями, поскольку оно сокращает количество потенциальных покупателей активов и уменьшает любую оставшуюся стоимость фонда. Обновление, которое было опубликовано на веб-сайте OFAC поздно вечером в понедельник, застало инвесторов врасплох во вторник, что побудило многих связаться с юристами, чтобы определить, что влекут за собой новые правила.

📄Согласно обновленной информации OFAC, участникам рынка США запрещено покупать как новые, так и обращающиеся долговые и долевые ценные бумаги, выпущенные субъектом Российской Федерации. Но инвесторы по-прежнему могут продавать такие активы или способствовать их продаже нерезидентам США, а также могут продолжать владеть ими.

Источник: Bloomberg

🇺🇸Казначейство США усилило финансовые санкции против России, запретив инвесторам покупать облигации и акции🇷🇺компаний из РФ на вторичном рынке, что почти остановило торговую деятельность во вторник, поскольку инвесторы пытались понять новые ограничения.

Банки, торгующие российскими корпоративными и суверенными облигациями, уже сталкивались с критикой в США. Сенатор Элизабет Уоррен раскритиковала за неследование санкциям маркет-мейкеров JPMorgan Chase & Co. и Goldman Sachs Group Inc., которые покупали бумаги и рекомендовали их клиентам. От обоих сейчас требуют передать обширную информацию о клиентах, торгующих российскими долговыми обязательствами.

💥Последнее решение OFAC станет еще одним ударом по фондам, владеющим российскими облигациями, поскольку оно сокращает количество потенциальных покупателей активов и уменьшает любую оставшуюся стоимость фонда. Обновление, которое было опубликовано на веб-сайте OFAC поздно вечером в понедельник, застало инвесторов врасплох во вторник, что побудило многих связаться с юристами, чтобы определить, что влекут за собой новые правила.

📄Согласно обновленной информации OFAC, участникам рынка США запрещено покупать как новые, так и обращающиеся долговые и долевые ценные бумаги, выпущенные субъектом Российской Федерации. Но инвесторы по-прежнему могут продавать такие активы или способствовать их продаже нерезидентам США, а также могут продолжать владеть ими.

💰🔎Ставка на российские свопы выглядит скорее головной болью, чем надежной выплатой в случае дефолта

Источник: Bloomberg

На прошлой неделе было признано, что Россия нарушила условия по облигациям после того, как пропустила сравнительно небольшую процентную выплату в размере $1,9 млн, что вызвало событие «неуплаты» по ее кредитно-дефолтным свопам (CDS).

Хотя этого было недостаточно, чтобы спровоцировать кросс-дефолт по российским облигациям, решение представляло собой потенциальную выгоду для инвесторов, которые приобрели страховку от дефолта.

❓Ключевой вопрос сейчас заключается в том, сколько могут получить держатели CDS. Так как новые санкции США, запрещающие покупку российских долговых обязательств, добавили беспрецедентный поворот и затруднили ответ на этот вопрос.

На заседании в среду Комитет по кредитным деривативам должен будет рассмотреть вопрос о том, позволяют ли санкции выставить российский долг на аукцион или будет использоваться расчет наличными.

💵Как правило, процесс происходит следующим образом: как только комитет определяет, что произошло событие «неплатежа», инвесторы должны получить расчёт и расторгнуть свои кредитно-дефолтные свопы. Это происходит либо через аукцион, либо путем расчета наличными.

🇷🇺Случай с Россией является испытанием для рынка кредитных деривативов, который после финансового кризиса обвиняли в том, что временами он не мог компенсировать инвесторам убытки по основному долгу. Причуды рынка CDS могут вызывать сложности в решениях, что вызвало широкую критику функциональности рынка и потенциала финансового инжиниринга хедж-фондов.

Источник: Bloomberg

На прошлой неделе было признано, что Россия нарушила условия по облигациям после того, как пропустила сравнительно небольшую процентную выплату в размере $1,9 млн, что вызвало событие «неуплаты» по ее кредитно-дефолтным свопам (CDS).

Хотя этого было недостаточно, чтобы спровоцировать кросс-дефолт по российским облигациям, решение представляло собой потенциальную выгоду для инвесторов, которые приобрели страховку от дефолта.

❓Ключевой вопрос сейчас заключается в том, сколько могут получить держатели CDS. Так как новые санкции США, запрещающие покупку российских долговых обязательств, добавили беспрецедентный поворот и затруднили ответ на этот вопрос.

На заседании в среду Комитет по кредитным деривативам должен будет рассмотреть вопрос о том, позволяют ли санкции выставить российский долг на аукцион или будет использоваться расчет наличными.

💵Как правило, процесс происходит следующим образом: как только комитет определяет, что произошло событие «неплатежа», инвесторы должны получить расчёт и расторгнуть свои кредитно-дефолтные свопы. Это происходит либо через аукцион, либо путем расчета наличными.

🇷🇺Случай с Россией является испытанием для рынка кредитных деривативов, который после финансового кризиса обвиняли в том, что временами он не мог компенсировать инвесторам убытки по основному долгу. Причуды рынка CDS могут вызывать сложности в решениях, что вызвало широкую критику функциональности рынка и потенциала финансового инжиниринга хедж-фондов.