⚡Опубликована первая часть видеозаписи нашей первой встречи инвесторов!

▶ Первая из цикла ежеквартальных встреч инвесторов проходила 21 апреля 2021 года и была посвящена гипотезе эффективного рынка (ГЭР). На встрече мы представили свое мнение о ГЭР, рассмотрели практическую сторону вопроса, привели интересные аналогии и обсудили вопрос: в чем полезность данной теории для инвестора, каково прикладное значение теории?

▶ Первая из цикла ежеквартальных встреч инвесторов проходила 21 апреля 2021 года и была посвящена гипотезе эффективного рынка (ГЭР). На встрече мы представили свое мнение о ГЭР, рассмотрели практическую сторону вопроса, привели интересные аналогии и обсудили вопрос: в чем полезность данной теории для инвестора, каково прикладное значение теории?

YouTube

Теория эффективного рынка: мнение УК Арсагера

Первая из цикла ежеквартальных встреч инвесторов проходила 21 апреля 2021 года и была посвящена гипотезе эффективного рынка (ГЭР). На встрече мы представили свое мнение о ГЭР, рассмотрели практическую сторону вопроса, привели интересные аналогии и обсудили…

📰 Вышел макромониторинг с обзором макроэкономики за период с 12 по 26 апреля 2021 года

⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 3,7% на фоне повышения прогнозов спроса на нефть на текущий год от картеля ОПЕК и Международного энергетического агентства. Кроме того, росту нефтяных котировок в отчетном периоде способствовали выходившие данные о снижении запасов топлива в США. Сейчас баррель нефти стоит 65 долл. и 65 центов.⠀

⠀

📈 Индекс МосБиржи с момента выхода последней передачи увеличился на 2,5%, составив 3 611 пунктов. Капитализация российского фондового рынка составляет сейчас 57,7 трлн рублей.

⠀

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 19,1. Столь высокое значение коэффициента Р/Е связано с падением прибыли компаний 2020 года на фоне роста цен на акции. Это говорит об ожиданиях участников рынка по восстановлению уровня прибыльности компаний. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 21, стран с развитой экономикой – на уровне 30,4, при этом P/E индекса S&P500 составляет 42,6.

⠀

🌡 Наш прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 11,5. С учетом наших ожиданий роста совокупного объема корпоративных прибылей компаний, входящих в индекс МоcБиржи, капитализация индекса с фундаментальной точки зрения должна увеличиться в 2021 году на 19%. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне порядка 3 780 пунктов, что на 5% выше текущих значений.

⠀

#макромониторинг

⠀

👉 Читать весь обзор со слайдами

⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 3,7% на фоне повышения прогнозов спроса на нефть на текущий год от картеля ОПЕК и Международного энергетического агентства. Кроме того, росту нефтяных котировок в отчетном периоде способствовали выходившие данные о снижении запасов топлива в США. Сейчас баррель нефти стоит 65 долл. и 65 центов.⠀

⠀

📈 Индекс МосБиржи с момента выхода последней передачи увеличился на 2,5%, составив 3 611 пунктов. Капитализация российского фондового рынка составляет сейчас 57,7 трлн рублей.

⠀

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 19,1. Столь высокое значение коэффициента Р/Е связано с падением прибыли компаний 2020 года на фоне роста цен на акции. Это говорит об ожиданиях участников рынка по восстановлению уровня прибыльности компаний. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 21, стран с развитой экономикой – на уровне 30,4, при этом P/E индекса S&P500 составляет 42,6.

⠀

🌡 Наш прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 11,5. С учетом наших ожиданий роста совокупного объема корпоративных прибылей компаний, входящих в индекс МоcБиржи, капитализация индекса с фундаментальной точки зрения должна увеличиться в 2021 году на 19%. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне порядка 3 780 пунктов, что на 5% выше текущих значений.

⠀

#макромониторинг

⠀

👉 Читать весь обзор со слайдами

YouTube

Макромониторинг #250 от 27.04.2021

Обзор макроэкономики #250 УК Арсагера от 27.04.2021С момента выхода последней передачи цены на нефть увеличились на 3,7% на фоне повышения прогнозов спроса н...

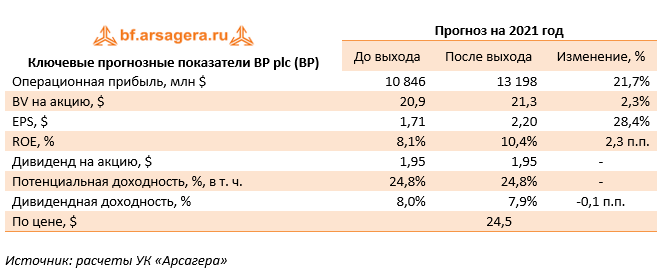

🛢️BP plc (BP): Итоги 1 кв. 2021 года

Компания BP plc – опубликовала отчетность по итогам 1 кв. 2021 г. Начиная с представленной отчетности, компания классифицирует свой бизнес в четыре основных операционных сегмента: Газ и низкоуглеродная энергетика (gas & low carbon energy), Добыча и операции с нефтью (oil production & operations), Клиенты и конечная продукция (customers & products) и Роснефть. Пересегментация во многом стала реакцией компании на энергетический переход и связанные с ним ожидания по смещению основной части прибыли в сторону электрификации. В результате сегмент «клиенты и конечная продукция» включаются розничная продажа топлива, торговля электроэнергией, смазочными материалами для авиации и маслами Castrol. Сюда же относятся нефтепереработка и торговлю нефтью и нефтепродуктами.

✅ Ранее компания в качестве отчетных сегментов выделяла операции по добыче углеводородов (Upstream), нефтепереработку (Downstream) и Роснефть. В представленной отчетности за 2020 год приведены сопоставимые данные с учетом нового разделения по сегментам.

📈Консолидированные доходы компании выросли на 18,2% до $36 492 млн. Прибыль до уплаты процентов и налогов составила $7 271 млн против убытка годом ранее.

🔗С посегментным анализом ключевых показателей можно ознакомиться здесь.

📈 Прибыль до уплаты процентов и налогов от долевого участия в компании Роснефть составила $451 млн против убытка годом ранее на фоне положительного влияния более высоких цен на нефть и благоприятных курсовых разниц и эффектов лага по пошлинам, частично компенсированных более низкими объемами добычи нефти.

Перейдем к анализу консолидированных показателей компании BP.

📈 Таким образом, итоговый результат отчетного периода включает в себя доходы $2,4 млрд от продажи 20% акций Оманского блока 61 и $1,0 млрд в качестве окончательного платежа за продажу нефтехимического бизнеса.

📈 Скорректированная прибыль до уплаты процентов и налогов выросла со $100 млн до $2,6 млрд, что было обусловлено более высокими ценами на нефть, а также повышенной маржинальностью операций по торговли газом.

📉Скорректированная эффективная ставка налога на прибыль составила 30% по сравнению с 55% годом ранее, отразив изменения в географическом составе прибыли и отсутствием признания в отчетном периоде признания переоценки отложенных налоговых активов. В результате чистая прибыль компании составила $4,7 млрд против убытка годом ранее.

📈Среди прочих интересных моментов отметим неуклонный рост мощностей по производству чистой энергии (ветропарки, солнечные электростанции). Кроме того, компания ожидает постепенного снижения добычи углеводородов по причине постепенной продажи проектов и программы сезонных ремонтов.

💵Компания планирует возобновить выкуп собственных акций (ожидаемая сумма – $500 млн), тем самым компенсировав размывание долей акционеров, которое произошло в результате выплаты сотрудникам вознаграждений в виде акций, а также оставить дивидендные выплаты на высоком уровне (квартальный дивиденд – $0,315 на ADS). Напомним, что ранее компания заявила о намерении выделять 60% дополнительной прибыли от нефти выше $40 на выкуп собственных акций, а оставшиеся 40% направлять на погашение долга. За прошедший год чистый долг компании испытал существенное снижение, сократившись с $51,4 млрд до $33,3 млрд.

🧐По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий год, отразив единовременные эффекты, связанные с продажей компанией ряда добывающих проектов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций осталась на прежнем уровне. Мы планируем вернуться к обновлению модели компании по итогам полугодия, главным образом, с целью уточнения параметров выкупа собственных акций и размера дивидендных выплат.

💼В настоящий момент акции компании торгуются исходя из P/E около 11 и продолжают входить в число наших приоритетов.

#Блогофорум #bp #BritishPetroleum

Компания BP plc – опубликовала отчетность по итогам 1 кв. 2021 г. Начиная с представленной отчетности, компания классифицирует свой бизнес в четыре основных операционных сегмента: Газ и низкоуглеродная энергетика (gas & low carbon energy), Добыча и операции с нефтью (oil production & operations), Клиенты и конечная продукция (customers & products) и Роснефть. Пересегментация во многом стала реакцией компании на энергетический переход и связанные с ним ожидания по смещению основной части прибыли в сторону электрификации. В результате сегмент «клиенты и конечная продукция» включаются розничная продажа топлива, торговля электроэнергией, смазочными материалами для авиации и маслами Castrol. Сюда же относятся нефтепереработка и торговлю нефтью и нефтепродуктами.

✅ Ранее компания в качестве отчетных сегментов выделяла операции по добыче углеводородов (Upstream), нефтепереработку (Downstream) и Роснефть. В представленной отчетности за 2020 год приведены сопоставимые данные с учетом нового разделения по сегментам.

📈Консолидированные доходы компании выросли на 18,2% до $36 492 млн. Прибыль до уплаты процентов и налогов составила $7 271 млн против убытка годом ранее.

🔗С посегментным анализом ключевых показателей можно ознакомиться здесь.

📈 Прибыль до уплаты процентов и налогов от долевого участия в компании Роснефть составила $451 млн против убытка годом ранее на фоне положительного влияния более высоких цен на нефть и благоприятных курсовых разниц и эффектов лага по пошлинам, частично компенсированных более низкими объемами добычи нефти.

Перейдем к анализу консолидированных показателей компании BP.

📈 Таким образом, итоговый результат отчетного периода включает в себя доходы $2,4 млрд от продажи 20% акций Оманского блока 61 и $1,0 млрд в качестве окончательного платежа за продажу нефтехимического бизнеса.

📈 Скорректированная прибыль до уплаты процентов и налогов выросла со $100 млн до $2,6 млрд, что было обусловлено более высокими ценами на нефть, а также повышенной маржинальностью операций по торговли газом.

📉Скорректированная эффективная ставка налога на прибыль составила 30% по сравнению с 55% годом ранее, отразив изменения в географическом составе прибыли и отсутствием признания в отчетном периоде признания переоценки отложенных налоговых активов. В результате чистая прибыль компании составила $4,7 млрд против убытка годом ранее.

📈Среди прочих интересных моментов отметим неуклонный рост мощностей по производству чистой энергии (ветропарки, солнечные электростанции). Кроме того, компания ожидает постепенного снижения добычи углеводородов по причине постепенной продажи проектов и программы сезонных ремонтов.

💵Компания планирует возобновить выкуп собственных акций (ожидаемая сумма – $500 млн), тем самым компенсировав размывание долей акционеров, которое произошло в результате выплаты сотрудникам вознаграждений в виде акций, а также оставить дивидендные выплаты на высоком уровне (квартальный дивиденд – $0,315 на ADS). Напомним, что ранее компания заявила о намерении выделять 60% дополнительной прибыли от нефти выше $40 на выкуп собственных акций, а оставшиеся 40% направлять на погашение долга. За прошедший год чистый долг компании испытал существенное снижение, сократившись с $51,4 млрд до $33,3 млрд.

🧐По итогам вышедшей отчетности мы повысили прогноз финансовых показателей на текущий год, отразив единовременные эффекты, связанные с продажей компанией ряда добывающих проектов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций осталась на прежнем уровне. Мы планируем вернуться к обновлению модели компании по итогам полугодия, главным образом, с целью уточнения параметров выкупа собственных акций и размера дивидендных выплат.

💼В настоящий момент акции компании торгуются исходя из P/E около 11 и продолжают входить в число наших приоритетов.

#Блогофорум #bp #BritishPetroleum

{kind=link}

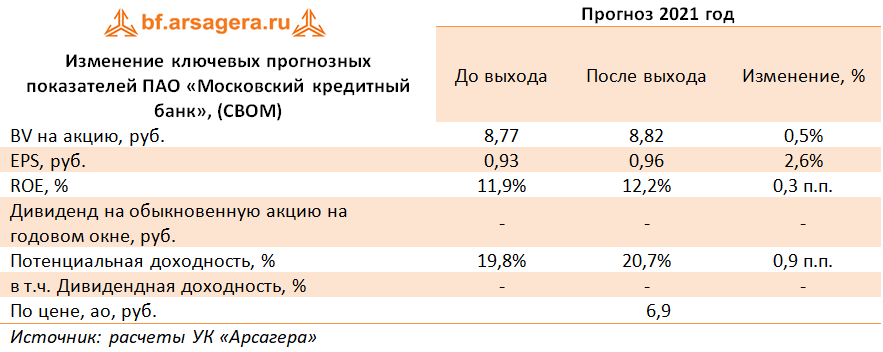

🏧 Московский кредитный банк (CBOM) МКБ Итоги 2020: начало аналитического покрытия

Мы начинаем аналитическое покрытие акций Московского кредитного банка с обзора вышедшей консолидированной отчетности за 2020 год.

📈 Процентные доходы банка увеличились на 6,4%, составив 156,4 млрд руб., на фоне роста кредитного портфеля и процентных доходов по ценным бумагам. Процентные расходы показали снижение на 4,8% до 97,2 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 59,2 млрд руб., прибавив 30,8% относительно аналогичного периода прошлого года.

🎈 Чистый комиссионный доход увеличился на 33,8%, составив 15,4 млрд руб. в основном за счет роста доходов по брокерским операциям и организации финансирования.

☝ Помимо этого отметим, получение доходов от операций с ценными бумагами в размере 8,3 млрд руб. на фоне роста стоимости портфеля облигаций (в основном ОФЗ).

Рост чистых прочих доходов обусловлен получением дохода по займам, признание которых прекращено в размере 8 млрд руб.

👓 В отчетном периоде МКБ почти в 3 раза увеличил объемы начисленных резервов, составивших 18,9 млрд руб. Отметим, что основной рост пришелся на первое полугодие отчетного года, что было связано с общей макроэкономической нестабильностью и снижением деловой активности, вызванной пандемией COVID-19. Еще одним фактором, повлиявшим на увеличение отчислений в резервы, стал рост выдач кредитных продуктов в течение года, преимущественно корпоративным клиентам. Стоимость риска возросла на 0,8 п.п. до 1,8% В итоге операционные доходы увеличились на 63,3% до 59,3 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 2,7% до 21,8 млрд руб. в том числе в результате консолидации c «Руснарбанком» и банком «Веста», приобретенными в мае 2020 года. Операционная эффективность при этом была на высоком уровне: соотношение операционных расходов и доходов C/I ratio составило 28,3% (-23,3 п.п.).

💰 В итоге чистая прибыль банка составила 30 млрд руб., увеличившись в 2,5 раза.

По линии балансовых показателей отметим рост кредитного портфеля на 27,7% до 1 059 млрд руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,5 п.п. до уровня 3,1%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 154,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 5 п.п. до 15%. Коэффициент достаточности общего капитала вырос на 0,1 п.п. до 21,3%.

👑 Отметим, что в феврале текущего года Наблюдательный совет банка утвердил новую дивидендную политику. Она предусматривает выплату дивидендов с 2022 года (то есть по итогам 2021 года) в размере как минимум 25% от чистой прибыли по МСФО. Предыдущая политика предусматривала выплату дивидендов при наличии дополнительного капитала. Банк за всю историю заплатил дивиденды только в 2019 году по итогам 2018 года (25% от чистой прибыли по РСБУ).

💭 Вместе с публикацией отчетности банк представил новую стратегию развития на 2021-2023 гг., в соответствии с которой он планирует наращивать корпоративный кредитный портфель в среднем по 10-12% в год, розничный - по 20-25%. Чистая процентная маржа в 2021-2023 годах ожидается на уровне 2,7%, стоимость риска снизится с 1,8% до 1%.

После выхода отчетности и анализа прогнозов компании на будущие годы мы незначительно повысили наши прогнозы по чистой прибыли Московского кредитного банка.

⛔ В настоящее время акции МКБ оценены рынком с коэффициентом P/E 2021 порядка 7 и P/BV около 0,8 и не входят в число наших приоритетов.

#МКБ #CBOM #блогофорум

Мы начинаем аналитическое покрытие акций Московского кредитного банка с обзора вышедшей консолидированной отчетности за 2020 год.

📈 Процентные доходы банка увеличились на 6,4%, составив 156,4 млрд руб., на фоне роста кредитного портфеля и процентных доходов по ценным бумагам. Процентные расходы показали снижение на 4,8% до 97,2 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 59,2 млрд руб., прибавив 30,8% относительно аналогичного периода прошлого года.

🎈 Чистый комиссионный доход увеличился на 33,8%, составив 15,4 млрд руб. в основном за счет роста доходов по брокерским операциям и организации финансирования.

☝ Помимо этого отметим, получение доходов от операций с ценными бумагами в размере 8,3 млрд руб. на фоне роста стоимости портфеля облигаций (в основном ОФЗ).

Рост чистых прочих доходов обусловлен получением дохода по займам, признание которых прекращено в размере 8 млрд руб.

👓 В отчетном периоде МКБ почти в 3 раза увеличил объемы начисленных резервов, составивших 18,9 млрд руб. Отметим, что основной рост пришелся на первое полугодие отчетного года, что было связано с общей макроэкономической нестабильностью и снижением деловой активности, вызванной пандемией COVID-19. Еще одним фактором, повлиявшим на увеличение отчислений в резервы, стал рост выдач кредитных продуктов в течение года, преимущественно корпоративным клиентам. Стоимость риска возросла на 0,8 п.п. до 1,8% В итоге операционные доходы увеличились на 63,3% до 59,3 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 2,7% до 21,8 млрд руб. в том числе в результате консолидации c «Руснарбанком» и банком «Веста», приобретенными в мае 2020 года. Операционная эффективность при этом была на высоком уровне: соотношение операционных расходов и доходов C/I ratio составило 28,3% (-23,3 п.п.).

💰 В итоге чистая прибыль банка составила 30 млрд руб., увеличившись в 2,5 раза.

По линии балансовых показателей отметим рост кредитного портфеля на 27,7% до 1 059 млрд руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,5 п.п. до уровня 3,1%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 154,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 5 п.п. до 15%. Коэффициент достаточности общего капитала вырос на 0,1 п.п. до 21,3%.

👑 Отметим, что в феврале текущего года Наблюдательный совет банка утвердил новую дивидендную политику. Она предусматривает выплату дивидендов с 2022 года (то есть по итогам 2021 года) в размере как минимум 25% от чистой прибыли по МСФО. Предыдущая политика предусматривала выплату дивидендов при наличии дополнительного капитала. Банк за всю историю заплатил дивиденды только в 2019 году по итогам 2018 года (25% от чистой прибыли по РСБУ).

💭 Вместе с публикацией отчетности банк представил новую стратегию развития на 2021-2023 гг., в соответствии с которой он планирует наращивать корпоративный кредитный портфель в среднем по 10-12% в год, розничный - по 20-25%. Чистая процентная маржа в 2021-2023 годах ожидается на уровне 2,7%, стоимость риска снизится с 1,8% до 1%.

После выхода отчетности и анализа прогнозов компании на будущие годы мы незначительно повысили наши прогнозы по чистой прибыли Московского кредитного банка.

⛔ В настоящее время акции МКБ оценены рынком с коэффициентом P/E 2021 порядка 7 и P/BV около 0,8 и не входят в число наших приоритетов.

#МКБ #CBOM #блогофорум

{kind=link}

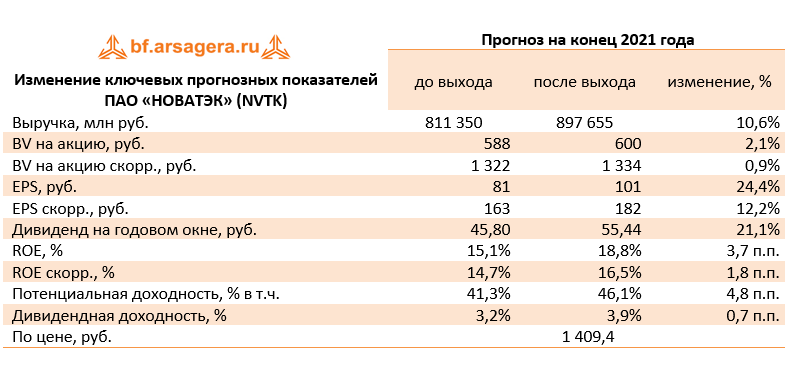

🛢️НОВАТЭК (NVTK): положительные тенденции набирают ход

НОВАТЭК представил консолидированную финансовую отчетность за 1 кв. 2021 года.

📈Совокупная выручка компании выросла почти на треть до 244,6 млрд руб., главным образом, по причине увеличения мировых цен на углеводороды, а также роста добычи природного газа и газового конденсата в результате запуска газоконденсатных залежей Северо-Русского блока в третьем квартале 2020 года.

📈Доходы от реализации жидких углеводородов увеличились более чем наполовину до 129,9 млрд руб. на фоне роста средних цен реализации, а также увеличения продаж стабильного газового конденсата и сжиженного углеводородного газа.

📈Выручка от реализации природного газа увеличилась на 12,2% до 110,8 млрд руб. Добыча газа самим НОВАТЭКом возросла на 10,6% до 10 811 млн куб. м., а с учетом доли в добыче зависимых предприятий темп роста составил 5,6% (до 20 155 млн куб. м.). При этом общая средняя цена реализации выросла на 8,3%, а объемы продаж - на 3,6%.

📈Операционные расходы увеличились на 22,0% до 178,8 млрд руб., главным образом, по причине увеличения налоговых отчислений, материальных затрат и амортизационных отчислений.

📉В первом квартале прошлого года по линии прочих доходов/расходов компания отразила убыток 33,2 млрд руб., образовавшийся, преимущественно, вследствие, неденежной переоценки условного возмещения от продажи 40%-ной доли «Арктик СПГ 2» в 2019 году. В нынешнем году отрицательный результат составил всего лишь 0,6 млрд руб. и был вызван, главным образом, результатами трейдинговой деятельности и прочим операциям.

📈В итоге операционная прибыль компании показала кратный рост, составив 65,1 млрд руб. Рост нормализованной операционной прибыли (без учета эффекта от выбытия долей владения в дочерних обществах и совместных предприятиях и убытка от производных финансовых инструментов) составил 67,5%.

🏋️♂Долговая нагрузка компании с начала года сократилась до 176,1 млрд руб. вследствие переоценки валютной части кредитного портфеля, кроме того, снижение стоимости обслуживания долга привело к уменьшению процентных расходов до 1,16 млрд руб. (-3,1%). Финансовые доходы компании снизились на треть, составив 3,8 млрд руб. Отрицательные курсовые разницы, полученные в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в иностранной валюте, составили 4,5 млрд руб. против положительной разницы 142,8 млрд руб. годом ранее.

📌 Помимо этого НОВАТЭК признал доход в сумме 3,5 млрд руб. по сравнению с убытком 5,9 млрд руб. годом ранее в результате переоценки справедливой стоимости акционерных займов, выданных совместным предприятиям.

Прибыль по статье «Доля в прибыли зависимых предприятий» в размере 14,8 млрд руб., против убытка в 145,2 млрд руб., полученной годом ранее, была обусловлена долей в прибыли от операционной деятельности, в то время как годом ранее убыток был вызван отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ».

💰В итоге компания зафиксировала чистую прибыль в размере 65,2 млрд руб. против убытка, полученного годом ранее. Без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц, нормализованная прибыль, компании составила 75,8 млрд руб., увеличившись на 41,5% по сравнению с первым кварталом 2020 года.

📝Среди прочих интересных моментов, сопровождавших выход отчетности, отметим подписание базовых условий соглашения с TOTAL о покупке 10% доли участия в ООО «Арктическая Перевалка», а также заключение 20-летних договоров купли-продажи совместным предприятием ООО «Арктик СПГ 2» на весь объем производства СПГ со всеми участниками проекта.

🧐По итогам внесения фактических данных мы пересмотрели наши прогнозы по векторам цен на нефть и газ в сторону увеличения. В результате потенциальная доходность акций компании возросла.

💼Акции компании в данный момент торгуются с P/BV скорр. 2021 около 1,2 и входят в наши диверсифицированные портфели акций.

#блогофорум #новатэк #nvtk

НОВАТЭК представил консолидированную финансовую отчетность за 1 кв. 2021 года.

📈Совокупная выручка компании выросла почти на треть до 244,6 млрд руб., главным образом, по причине увеличения мировых цен на углеводороды, а также роста добычи природного газа и газового конденсата в результате запуска газоконденсатных залежей Северо-Русского блока в третьем квартале 2020 года.

📈Доходы от реализации жидких углеводородов увеличились более чем наполовину до 129,9 млрд руб. на фоне роста средних цен реализации, а также увеличения продаж стабильного газового конденсата и сжиженного углеводородного газа.

📈Выручка от реализации природного газа увеличилась на 12,2% до 110,8 млрд руб. Добыча газа самим НОВАТЭКом возросла на 10,6% до 10 811 млн куб. м., а с учетом доли в добыче зависимых предприятий темп роста составил 5,6% (до 20 155 млн куб. м.). При этом общая средняя цена реализации выросла на 8,3%, а объемы продаж - на 3,6%.

📈Операционные расходы увеличились на 22,0% до 178,8 млрд руб., главным образом, по причине увеличения налоговых отчислений, материальных затрат и амортизационных отчислений.

📉В первом квартале прошлого года по линии прочих доходов/расходов компания отразила убыток 33,2 млрд руб., образовавшийся, преимущественно, вследствие, неденежной переоценки условного возмещения от продажи 40%-ной доли «Арктик СПГ 2» в 2019 году. В нынешнем году отрицательный результат составил всего лишь 0,6 млрд руб. и был вызван, главным образом, результатами трейдинговой деятельности и прочим операциям.

📈В итоге операционная прибыль компании показала кратный рост, составив 65,1 млрд руб. Рост нормализованной операционной прибыли (без учета эффекта от выбытия долей владения в дочерних обществах и совместных предприятиях и убытка от производных финансовых инструментов) составил 67,5%.

🏋️♂Долговая нагрузка компании с начала года сократилась до 176,1 млрд руб. вследствие переоценки валютной части кредитного портфеля, кроме того, снижение стоимости обслуживания долга привело к уменьшению процентных расходов до 1,16 млрд руб. (-3,1%). Финансовые доходы компании снизились на треть, составив 3,8 млрд руб. Отрицательные курсовые разницы, полученные в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в иностранной валюте, составили 4,5 млрд руб. против положительной разницы 142,8 млрд руб. годом ранее.

📌 Помимо этого НОВАТЭК признал доход в сумме 3,5 млрд руб. по сравнению с убытком 5,9 млрд руб. годом ранее в результате переоценки справедливой стоимости акционерных займов, выданных совместным предприятиям.

Прибыль по статье «Доля в прибыли зависимых предприятий» в размере 14,8 млрд руб., против убытка в 145,2 млрд руб., полученной годом ранее, была обусловлена долей в прибыли от операционной деятельности, в то время как годом ранее убыток был вызван отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ».

💰В итоге компания зафиксировала чистую прибыль в размере 65,2 млрд руб. против убытка, полученного годом ранее. Без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц, нормализованная прибыль, компании составила 75,8 млрд руб., увеличившись на 41,5% по сравнению с первым кварталом 2020 года.

📝Среди прочих интересных моментов, сопровождавших выход отчетности, отметим подписание базовых условий соглашения с TOTAL о покупке 10% доли участия в ООО «Арктическая Перевалка», а также заключение 20-летних договоров купли-продажи совместным предприятием ООО «Арктик СПГ 2» на весь объем производства СПГ со всеми участниками проекта.

🧐По итогам внесения фактических данных мы пересмотрели наши прогнозы по векторам цен на нефть и газ в сторону увеличения. В результате потенциальная доходность акций компании возросла.

💼Акции компании в данный момент торгуются с P/BV скорр. 2021 около 1,2 и входят в наши диверсифицированные портфели акций.

#блогофорум #новатэк #nvtk

{kind=link}

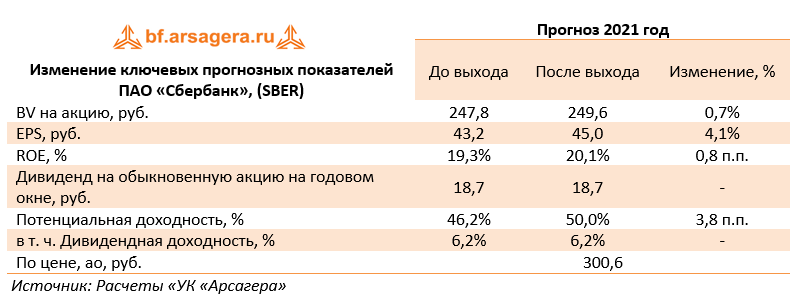

💵Сбербанк, (SBER): курсом на триллион

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

Процентные доходы банка выросли на 5,8% до 617 млрд руб., на фоне роста кредитного портфеля, вызванного высокими темпами кредитования розничных клиентов.

📈 Процентные расходы сократились на 5,8% вследствие дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 421,5 млрд руб., прибавив 13,3% относительно аналогичного периода прошлого года.

📈 Чистый комиссионный доход увеличился на 6,3%, составив 134,3 млрд руб. в основном за счет роста доходов по операциям с банковскими картами, доходов от расчетно-кассового обслуживания и от брокерского бизнеса. Помимо этого отметим, получение доходов от операций с финансовыми активами в размере 0,4 млрд руб., а также увеличившиеся доходы от операций с валютой и драгметаллами, составившими 24,9 млрд руб.

💡В отчетном периоде Сбербанк более чем в три раза снизил объемы начисленных резервов, составивших 44,2 млрд руб., что было связано с улучшени6ем кредитного качества выданных ссуд.

📈Операционные расходы продемонстрировали увеличение на 7,1% до 341,6 млрд руб., а их отношение к операционным доходам по финансовому бизнесу за 1 квартал 2021 года снизилось на 1,4 п.п. и составило 29,3%. В финансовом сегменте общая численность группы снизилась, в то время как количество сотрудников, занятых в развитии нефинансовых сервисов, выросло. В целом общая численность Группы снизилась на 7,4 тыс. за квартал до 278,2 тыс.

💰В результате чистая прибыль Сбербанка составила 340,5 млрд руб., увеличившись почти в три раза.

📈 По линии балансовых показателей отметим рост кредитного портфеля на 10,3% до 24,3 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,1 п.п. до уровня 4,3%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 155,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 100 базисных пунктов до 14,3%. Коэффициент достаточности общего капитала вырос на 150 базисных пунктов до 15,3%.

🧐По итогам вышедшей отчетности мы повысили наши прогнозы не текущий и будущие годы по прибыли Сбербанка, отразив меньший темп роста расходов, связанный с развитием новых технологий. Мы ожидаем, что ROE банка окажется не ниже 20%, а чистая прибыль способна превысить 1 трлн руб. В результате потенциальная доходность акций Сбербанка возросла.

💼В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,2 и P/E 2021 около 6,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#блогофорум #сбербанк #sber

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

Процентные доходы банка выросли на 5,8% до 617 млрд руб., на фоне роста кредитного портфеля, вызванного высокими темпами кредитования розничных клиентов.

📈 Процентные расходы сократились на 5,8% вследствие дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 421,5 млрд руб., прибавив 13,3% относительно аналогичного периода прошлого года.

📈 Чистый комиссионный доход увеличился на 6,3%, составив 134,3 млрд руб. в основном за счет роста доходов по операциям с банковскими картами, доходов от расчетно-кассового обслуживания и от брокерского бизнеса. Помимо этого отметим, получение доходов от операций с финансовыми активами в размере 0,4 млрд руб., а также увеличившиеся доходы от операций с валютой и драгметаллами, составившими 24,9 млрд руб.

💡В отчетном периоде Сбербанк более чем в три раза снизил объемы начисленных резервов, составивших 44,2 млрд руб., что было связано с улучшени6ем кредитного качества выданных ссуд.

📈Операционные расходы продемонстрировали увеличение на 7,1% до 341,6 млрд руб., а их отношение к операционным доходам по финансовому бизнесу за 1 квартал 2021 года снизилось на 1,4 п.п. и составило 29,3%. В финансовом сегменте общая численность группы снизилась, в то время как количество сотрудников, занятых в развитии нефинансовых сервисов, выросло. В целом общая численность Группы снизилась на 7,4 тыс. за квартал до 278,2 тыс.

💰В результате чистая прибыль Сбербанка составила 340,5 млрд руб., увеличившись почти в три раза.

📈 По линии балансовых показателей отметим рост кредитного портфеля на 10,3% до 24,3 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,1 п.п. до уровня 4,3%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 155,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 100 базисных пунктов до 14,3%. Коэффициент достаточности общего капитала вырос на 150 базисных пунктов до 15,3%.

🧐По итогам вышедшей отчетности мы повысили наши прогнозы не текущий и будущие годы по прибыли Сбербанка, отразив меньший темп роста расходов, связанный с развитием новых технологий. Мы ожидаем, что ROE банка окажется не ниже 20%, а чистая прибыль способна превысить 1 трлн руб. В результате потенциальная доходность акций Сбербанка возросла.

💼В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,2 и P/E 2021 около 6,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#блогофорум #сбербанк #sber

{kind=link}

🤩Полюс, (PLZL): прибыль под давлением финансовых статьей

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈 Выручка компании выросла на 41,3% до 364,2 млрд руб. на фоне роста цене на золото: долларовая цена реализации золота выросла на 27,3% до 1 786 долларов за унцию. Дополнительную поддержку выручке оказало ослабление рубля.

📉Объем производства золота сократился на 2,6% до 2,8 млн унций.

📈 Операционные расходы увеличились на 21,4%, составив 140,2 млрд руб. Существенное увеличение затрат произошло по ключевым статьям – материалы и расходы на персонал (21% и 26,4% соответственно). Помимо этого существенно увеличились амортизационные отчисления, составившие 29,2 млрд руб. (+29,6%). Дополнительное давление на показатель общих денежных затрат оказал рост расходов на НДПИ вследствие увеличения средней цены реализации золота.

📈 В итоге прибыль от продаж выросла на 57,4% до 224,1 млрд руб.

Чистые финансовые расходы компании составили 70,4 млрд руб. В их структуре отметим отрицательные курсовые разницы (17 млрд руб.) по валютному долгу, а также расходы от инвестиционной деятельности в размере 38 млрд руб., представляющие из себя результат от переоценки производных финансовых инструментов. Расходы на обслуживание долга составили 17 млрд руб., а сам долг за год сократился с 315 млрд руб. до 263 млрд руб.

💰В результате чистая прибыль составила 117,2 млрд руб., сократившись на 5,7% относительно прошлогоднего результата.

📌Стоит упомянуть о важных событиях в 2020 г., которые будут определять будущее компании – это начавшееся поглощение Лензолота и консолидация Сухого Лога. Напомним, что проект Сухой Лог позволит Полюсу увеличить добычу золота вдвое к 2027 г.

📰Приятной новостью для акционеров компании стала рекомендация совета директоров по выплате дивидендов за второе полугодие 2020 года в размере 387,15 руб. на одну акцию «Полюса».

💪По прогнозам менеджмента компании в 2021 г. компания планирует сохранить добычу на текущем уровне и увеличить капитальные затраты с $653 млн до $1-1,1 млрд, общие денежные затраты вырастут с $354 за унцию до $425-450 за унцию.

🧐По итогам вышедшей отчетности и анализа прогнозов менеджмента на текущий год мы несколько понизили ожидаемый объем добычи золота, а также отразили рост операционных расходов. Помимо этого нами был уточнен расчет собственного капитала. В результате потенциальная доходность акций компании незначительно сократилась.

⛔Акции Полюса торгуются с P/E 2021 порядка 12 и не входят в число наших приоритетов.

#блогофорум #полюс #plzl

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈 Выручка компании выросла на 41,3% до 364,2 млрд руб. на фоне роста цене на золото: долларовая цена реализации золота выросла на 27,3% до 1 786 долларов за унцию. Дополнительную поддержку выручке оказало ослабление рубля.

📉Объем производства золота сократился на 2,6% до 2,8 млн унций.

📈 Операционные расходы увеличились на 21,4%, составив 140,2 млрд руб. Существенное увеличение затрат произошло по ключевым статьям – материалы и расходы на персонал (21% и 26,4% соответственно). Помимо этого существенно увеличились амортизационные отчисления, составившие 29,2 млрд руб. (+29,6%). Дополнительное давление на показатель общих денежных затрат оказал рост расходов на НДПИ вследствие увеличения средней цены реализации золота.

📈 В итоге прибыль от продаж выросла на 57,4% до 224,1 млрд руб.

Чистые финансовые расходы компании составили 70,4 млрд руб. В их структуре отметим отрицательные курсовые разницы (17 млрд руб.) по валютному долгу, а также расходы от инвестиционной деятельности в размере 38 млрд руб., представляющие из себя результат от переоценки производных финансовых инструментов. Расходы на обслуживание долга составили 17 млрд руб., а сам долг за год сократился с 315 млрд руб. до 263 млрд руб.

💰В результате чистая прибыль составила 117,2 млрд руб., сократившись на 5,7% относительно прошлогоднего результата.

📌Стоит упомянуть о важных событиях в 2020 г., которые будут определять будущее компании – это начавшееся поглощение Лензолота и консолидация Сухого Лога. Напомним, что проект Сухой Лог позволит Полюсу увеличить добычу золота вдвое к 2027 г.

📰Приятной новостью для акционеров компании стала рекомендация совета директоров по выплате дивидендов за второе полугодие 2020 года в размере 387,15 руб. на одну акцию «Полюса».

💪По прогнозам менеджмента компании в 2021 г. компания планирует сохранить добычу на текущем уровне и увеличить капитальные затраты с $653 млн до $1-1,1 млрд, общие денежные затраты вырастут с $354 за унцию до $425-450 за унцию.

🧐По итогам вышедшей отчетности и анализа прогнозов менеджмента на текущий год мы несколько понизили ожидаемый объем добычи золота, а также отразили рост операционных расходов. Помимо этого нами был уточнен расчет собственного капитала. В результате потенциальная доходность акций компании незначительно сократилась.

⛔Акции Полюса торгуются с P/E 2021 порядка 12 и не входят в число наших приоритетов.

#блогофорум #полюс #plzl

{kind=link}

Polymetal International plc, (POLY): рекордные результаты

Компания Полиметалл опубликовала консолидированную финансовую отчетность по МСФО за 2020 год.

📈 Выручка компании выросла на 27,8% до $2 865 млн на фоне небольшого роста объемов продаж золота на 1,9% до 1 392 тыс. унций. Долларовая цена реализации золота подскочила на 27,3% до $1 797 за унцию. Дополнительную поддержку выручке оказало ослабление рубля. Аналогичная ситуация наблюдалась и с реализацией серебра, выручка о продажи которого возросла на 11,5% до $389 млн. на фоне роста долларовой цены реализации серебра на 26,8% до $20,9 за унцию.

📉Операционные издержки сократились на 2,4%, составив $1 412 млн вследствие девальвации рубля. В их структуре отметим почти двукратный рост расходов на закупки сторонней руды и концентрата, что обусловлено увеличением объема переработки покупной руды с высокими содержаниями на Варваринском месторождении.

📈Сезонный чистый прирост запасов металлопродукции составил $127 млн ($98 годом ранее). Прирост представлен в большей степени запасами концентрата на месторождениях Майском, Варваринском и Кызыле, а также увеличением объемов незавершенного производства на Омолоне.

📈В итоге прибыль от продаж выросла на 82,8% до $1 453 млн.

Чистые финансовые расходы компании составили $48 млн. В их структуре отметим положительные курсовые разницы $23 млн. Расходы на обслуживание долга составили $70 млн, а сам долг остался на уровне около $1,7 млрд.

💰В результате чистая прибыль выросла более чем в 2 раза до $1 086 млн.

📝Приятной новостью для акционеров компании стала рекомендация советом директоров итоговых дивидендов за 2020 г. в размере $0,89 на одну акцию. Он включает $0,74 на акцию, что составляет 50% от скорректированной чистой прибыли за 2 п/г 2020 г. и дополнительный дивиденд на усмотрение совета директоров в размере $0,15 на акцию, увеличивающий объявленный дивиденд до максимальной выплаты в размере 100% свободного денежного потока за 2020 год. Таким образом, общий дивиденд на акцию с учетом промежуточных выплат составил $ 1,29 на акцию.

Отметим, что Полиметалл подтвердил свой прогноз по производству золота на уровне 1,5 млн унций в 2021(небольшое снижение до 4% относительно 2020 г.), 1,6 млн унций в 2022, 1,7 млн унций в 2023-24 и 1,75 млн унций в 2025.

🧐По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на фоне более низких операционных затрат, уточнили расчет собственного капитала и учли объявленные дивиденды, что привело к некоторому снижению потенциальной доходности акций компании.

⛔Акции компании обращаются с P/E 2021 в районе 9 и P/BV 2021 свыше 4; столь высокое значение этих мультипликатора пока не позволяет им попасть в число наших приоритетов.

#блогофорум #полиметалл #poly

Компания Полиметалл опубликовала консолидированную финансовую отчетность по МСФО за 2020 год.

📈 Выручка компании выросла на 27,8% до $2 865 млн на фоне небольшого роста объемов продаж золота на 1,9% до 1 392 тыс. унций. Долларовая цена реализации золота подскочила на 27,3% до $1 797 за унцию. Дополнительную поддержку выручке оказало ослабление рубля. Аналогичная ситуация наблюдалась и с реализацией серебра, выручка о продажи которого возросла на 11,5% до $389 млн. на фоне роста долларовой цены реализации серебра на 26,8% до $20,9 за унцию.

📉Операционные издержки сократились на 2,4%, составив $1 412 млн вследствие девальвации рубля. В их структуре отметим почти двукратный рост расходов на закупки сторонней руды и концентрата, что обусловлено увеличением объема переработки покупной руды с высокими содержаниями на Варваринском месторождении.

📈Сезонный чистый прирост запасов металлопродукции составил $127 млн ($98 годом ранее). Прирост представлен в большей степени запасами концентрата на месторождениях Майском, Варваринском и Кызыле, а также увеличением объемов незавершенного производства на Омолоне.

📈В итоге прибыль от продаж выросла на 82,8% до $1 453 млн.

Чистые финансовые расходы компании составили $48 млн. В их структуре отметим положительные курсовые разницы $23 млн. Расходы на обслуживание долга составили $70 млн, а сам долг остался на уровне около $1,7 млрд.

💰В результате чистая прибыль выросла более чем в 2 раза до $1 086 млн.

📝Приятной новостью для акционеров компании стала рекомендация советом директоров итоговых дивидендов за 2020 г. в размере $0,89 на одну акцию. Он включает $0,74 на акцию, что составляет 50% от скорректированной чистой прибыли за 2 п/г 2020 г. и дополнительный дивиденд на усмотрение совета директоров в размере $0,15 на акцию, увеличивающий объявленный дивиденд до максимальной выплаты в размере 100% свободного денежного потока за 2020 год. Таким образом, общий дивиденд на акцию с учетом промежуточных выплат составил $ 1,29 на акцию.

Отметим, что Полиметалл подтвердил свой прогноз по производству золота на уровне 1,5 млн унций в 2021(небольшое снижение до 4% относительно 2020 г.), 1,6 млн унций в 2022, 1,7 млн унций в 2023-24 и 1,75 млн унций в 2025.

🧐По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на фоне более низких операционных затрат, уточнили расчет собственного капитала и учли объявленные дивиденды, что привело к некоторому снижению потенциальной доходности акций компании.

⛔Акции компании обращаются с P/E 2021 в районе 9 и P/BV 2021 свыше 4; столь высокое значение этих мультипликатора пока не позволяет им попасть в число наших приоритетов.

#блогофорум #полиметалл #poly

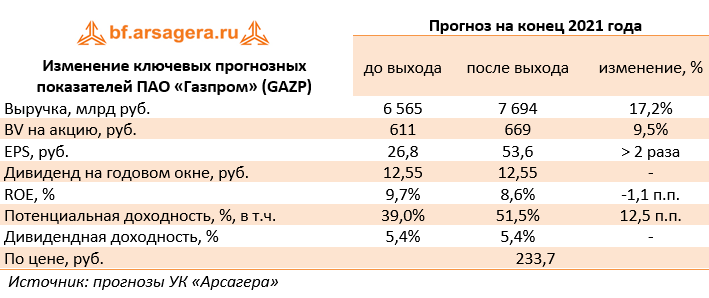

⛽Газпром (GAZP): номинальная прибыль и реальное положение дел

Газпром раскрыл операционные и финансовые результаты по МСФО за 2020 год.

📉 Добыча газа компанией сократилась на 9,3% до 454,5 млрд куб. м. Чуть менее негативную динамику показали продажи газа, снизившись на 6,2%; при этом снижение объемов реализации произошло во всех географических сегментах присутствия компании. Основными причинами такой динамики стали теплая зима и замедление деловой активности в Европе, вызванное последствиями пандемии коронавируса.

📉 Экспортные рублевые цены на газ, поставляемый в Европу и другие страны, снизились на 23,9%. В результате чистая выручка от экспорта газа в Европу упала на 27,3% до 1 811 млрд руб. Рублевые цены на газ, поставляемый в страны ближнего зарубежья, сократились всего на 2,7%. Доходы от реализации газа в страны ближнего зарубежья упали на 17,1% до 295,3 млрд руб.

📈 Что же касается российского сегмента, то здесь увеличение рублевых цен реализации (+1,4%) было полностью нивелировано снижением объемов продаж газа в натуральном выражении (-4,5%). В итоге выручка от продаж на территории России упала на 3,2%, составив 940,2 млрд руб.

📉Наряду с ключевой статьей выручки падение продемонстрировали и прочие статьи доходов за исключением выручки от продажи услуг по транспортировке газа. В итоге общая выручка Газпрома сократилась на 17,5%, составив 6,3 трлн руб.

📉Операционные расходы компании сократились на 11,3%, составив 5,7 трлн руб.

📉В разрезе статей затрат отметим снижение расходов на покупку нефти на 42,4% и газа на 25,7% на фоне сокращения объемов энергоресурсов, закупаемых у внешних поставщиков. Расходы по налогам, кроме налога на прибыль снизились на 12,3%, прежде всего, из-за снижения отчислений по НДПИ (-28,7%). Расходы по уплате акциза подскочили более чем в два раза, что было обусловлено влиянием демпфирующей составляющей в связи со снижением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке.

📉С учетом полученных положительных курсовых разниц по операционным статьям в размере 164,1 млрд руб. прибыль от продаж сократилась на 45,1%, составив 615,0 млрд руб.

📉По линии финансовых статей компания отразила чистый убыток по курсовым разницам в размере 604,8 млрд руб., связанный с переоценкой валютной части кредитного портфеля. Общий долг компании составил 4,9 трлн руб., а его обслуживание обошлось компании в 73,4 млрд руб. Добавим, что эта сумма сопоставима с процентами к получению, составившими 60,1 млрд руб. Доля в прибыли зависимых процентов предприятий в отчетном периоде снизилась на 34,0% до 136,7 млрд руб., что обусловлено уменьшением доли в прибыли «НГК «Славнефть» и его дочерних организаций и «Мессояханефтегаз». В итоге Газпром зафиксировал символическую прибыль в размере 135,0 млрд руб. Скорректированная чистая прибыль, берущаяся в качестве базы для определения дивидендных выплат, составила 594,0 млрд руб.

💡На фоне низкой ценности представленной отчетности мы обращаем внимание на сильные результаты четвертого квартала, благодаря которым компания смогла превзойти наш прогноз в части объемов и цен реализации природного газа. Судя по озвученным ориентирам на текущий год, Газпром будет работать в кардинально иных условиях, связанных, прежде всего, с увеличенными объемами экспорта в Европу и существенно возросшими ценами реализации относительно прошлого года. Исходя из базовых предпосылок по прибыли и доли, направляемой на дивидендные выплаты, по итогам 2021 года выплаты могут превысить 20 рублей на акцию.

🧐По итогам вышедшей отчетности мы значительно подняли прогноз финансовых показателей компании на текущий год и незначительно – на последующие годы, учтя ориентиры по средним экспортным ценам и объемам, предоставленные компанией. В результате потенциальная доходность акций возросла.

💼На данный момент акции компании торгуются примерно за треть собственного капитала и остаются одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #газпром #gazp

Газпром раскрыл операционные и финансовые результаты по МСФО за 2020 год.

📉 Добыча газа компанией сократилась на 9,3% до 454,5 млрд куб. м. Чуть менее негативную динамику показали продажи газа, снизившись на 6,2%; при этом снижение объемов реализации произошло во всех географических сегментах присутствия компании. Основными причинами такой динамики стали теплая зима и замедление деловой активности в Европе, вызванное последствиями пандемии коронавируса.

📉 Экспортные рублевые цены на газ, поставляемый в Европу и другие страны, снизились на 23,9%. В результате чистая выручка от экспорта газа в Европу упала на 27,3% до 1 811 млрд руб. Рублевые цены на газ, поставляемый в страны ближнего зарубежья, сократились всего на 2,7%. Доходы от реализации газа в страны ближнего зарубежья упали на 17,1% до 295,3 млрд руб.

📈 Что же касается российского сегмента, то здесь увеличение рублевых цен реализации (+1,4%) было полностью нивелировано снижением объемов продаж газа в натуральном выражении (-4,5%). В итоге выручка от продаж на территории России упала на 3,2%, составив 940,2 млрд руб.

📉Наряду с ключевой статьей выручки падение продемонстрировали и прочие статьи доходов за исключением выручки от продажи услуг по транспортировке газа. В итоге общая выручка Газпрома сократилась на 17,5%, составив 6,3 трлн руб.

📉Операционные расходы компании сократились на 11,3%, составив 5,7 трлн руб.

📉В разрезе статей затрат отметим снижение расходов на покупку нефти на 42,4% и газа на 25,7% на фоне сокращения объемов энергоресурсов, закупаемых у внешних поставщиков. Расходы по налогам, кроме налога на прибыль снизились на 12,3%, прежде всего, из-за снижения отчислений по НДПИ (-28,7%). Расходы по уплате акциза подскочили более чем в два раза, что было обусловлено влиянием демпфирующей составляющей в связи со снижением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке.

📉С учетом полученных положительных курсовых разниц по операционным статьям в размере 164,1 млрд руб. прибыль от продаж сократилась на 45,1%, составив 615,0 млрд руб.

📉По линии финансовых статей компания отразила чистый убыток по курсовым разницам в размере 604,8 млрд руб., связанный с переоценкой валютной части кредитного портфеля. Общий долг компании составил 4,9 трлн руб., а его обслуживание обошлось компании в 73,4 млрд руб. Добавим, что эта сумма сопоставима с процентами к получению, составившими 60,1 млрд руб. Доля в прибыли зависимых процентов предприятий в отчетном периоде снизилась на 34,0% до 136,7 млрд руб., что обусловлено уменьшением доли в прибыли «НГК «Славнефть» и его дочерних организаций и «Мессояханефтегаз». В итоге Газпром зафиксировал символическую прибыль в размере 135,0 млрд руб. Скорректированная чистая прибыль, берущаяся в качестве базы для определения дивидендных выплат, составила 594,0 млрд руб.

💡На фоне низкой ценности представленной отчетности мы обращаем внимание на сильные результаты четвертого квартала, благодаря которым компания смогла превзойти наш прогноз в части объемов и цен реализации природного газа. Судя по озвученным ориентирам на текущий год, Газпром будет работать в кардинально иных условиях, связанных, прежде всего, с увеличенными объемами экспорта в Европу и существенно возросшими ценами реализации относительно прошлого года. Исходя из базовых предпосылок по прибыли и доли, направляемой на дивидендные выплаты, по итогам 2021 года выплаты могут превысить 20 рублей на акцию.

🧐По итогам вышедшей отчетности мы значительно подняли прогноз финансовых показателей компании на текущий год и незначительно – на последующие годы, учтя ориентиры по средним экспортным ценам и объемам, предоставленные компанией. В результате потенциальная доходность акций возросла.

💼На данный момент акции компании торгуются примерно за треть собственного капитала и остаются одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #газпром #gazp

{kind=link}

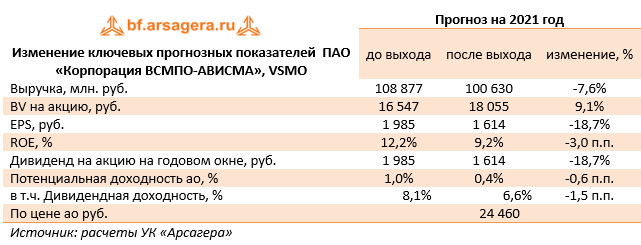

🔘Корпорация ВСМПО-АВИСМА (VSMO): снижение отгрузки титана и отрицательные курсовые обрушили прибыль

Корпорация ВСМПО-АВИСМА опубликовала отчетность по МСФО за 2020 год.

📉В отчетном периоде выручка компании сократилась на 15,5% до 89,1 млрд руб. Объем отгрузки титановой продукции сократился на 21,4% до 25,5 тыс. тонн, а средняя цена реализации, по нашим оценкам, выросла на 7,3%. Компания отмечает, что в отличие от авиасектора, снижение потребления титана на индустриальном рынке было не столь значительным, спрос на титановую продукцию сохранился практически на докризисных уровнях. Пандемия коронавируса не оказала существенного влияния на потребление титана в Российской Федерации и спрос сохраняется на стабильно высоком уровне.

📈В структуре выручки пока по-прежнему основную долю доходов компании приносит экспорт: в отчетном периоде его доля превысила 65,0% в общей выручке (в прошлом году доля экспорта в выручке составляла 73,4%).

📉Операционные расходы компании сократились меньшими темпами (-13,5%) до 72,3 млрд руб. Наиболее внушительными темпами снижались расходы на ремонт (-54,6%), расходы на материалы (-18,7%), а также коммунальные услуги (-22,2%). В итоге операционная прибыль снизилась на 23,4%, составив 16,7 млрд руб.

📉Долговая нагрузка компании за год снизилась со 107,5 млрд руб. до 103,6 млрд руб., процентные расходы сократились на 20,2% до 3,1 млрд руб. на фоне снижения стоимости обслуживания долга. Отражение чистых финансовых расходов в отчетном периоде связано с отрицательными курсовыми разницами по валютной позиции в размере 11,3 млрд руб. В итоге чистая прибыль ВСМПО снизилась на 68,2% до 6,6 млрд руб.

💡Добавим также что в конце прошлого года компания запустила программу выкупа акций на сумму до 5 млрд руб. Срок выкупа - до конца текущего года.

🧐По итогам обработки фактических результатов мы понизили прогноз прибыли, а также учли полное отсутствие дивидендных выплат в прошлом году. В результате потенциальная доходность акций компании сократилась.

⛔В настоящий момент акции компании торгуются с P/BV 2021 1,3 и не входят в число наших приоритетов.

#блогофорум #всмпоависма #vsmo

Корпорация ВСМПО-АВИСМА опубликовала отчетность по МСФО за 2020 год.

📉В отчетном периоде выручка компании сократилась на 15,5% до 89,1 млрд руб. Объем отгрузки титановой продукции сократился на 21,4% до 25,5 тыс. тонн, а средняя цена реализации, по нашим оценкам, выросла на 7,3%. Компания отмечает, что в отличие от авиасектора, снижение потребления титана на индустриальном рынке было не столь значительным, спрос на титановую продукцию сохранился практически на докризисных уровнях. Пандемия коронавируса не оказала существенного влияния на потребление титана в Российской Федерации и спрос сохраняется на стабильно высоком уровне.

📈В структуре выручки пока по-прежнему основную долю доходов компании приносит экспорт: в отчетном периоде его доля превысила 65,0% в общей выручке (в прошлом году доля экспорта в выручке составляла 73,4%).

📉Операционные расходы компании сократились меньшими темпами (-13,5%) до 72,3 млрд руб. Наиболее внушительными темпами снижались расходы на ремонт (-54,6%), расходы на материалы (-18,7%), а также коммунальные услуги (-22,2%). В итоге операционная прибыль снизилась на 23,4%, составив 16,7 млрд руб.

📉Долговая нагрузка компании за год снизилась со 107,5 млрд руб. до 103,6 млрд руб., процентные расходы сократились на 20,2% до 3,1 млрд руб. на фоне снижения стоимости обслуживания долга. Отражение чистых финансовых расходов в отчетном периоде связано с отрицательными курсовыми разницами по валютной позиции в размере 11,3 млрд руб. В итоге чистая прибыль ВСМПО снизилась на 68,2% до 6,6 млрд руб.

💡Добавим также что в конце прошлого года компания запустила программу выкупа акций на сумму до 5 млрд руб. Срок выкупа - до конца текущего года.

🧐По итогам обработки фактических результатов мы понизили прогноз прибыли, а также учли полное отсутствие дивидендных выплат в прошлом году. В результате потенциальная доходность акций компании сократилась.

⛔В настоящий момент акции компании торгуются с P/BV 2021 1,3 и не входят в число наших приоритетов.

#блогофорум #всмпоависма #vsmo

{kind=link}

🔎 Yandex N.V., YNDX: форсированный рост ряда направлений тормозит квартальные результаты

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 кв. 2021 года. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. Пари этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 кв. 2021 года. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. Пари этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

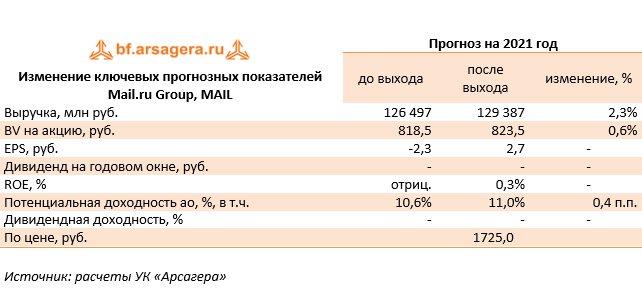

🖂Mail.ru Group (MAIL): убытки от совместных предприятий помешали выйти в прибыль

Группа Mail.ru раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 год. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. Пари этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

Посегментный анализ можно посмотреть здесь: https://bf.arsagera.ru/mailru_mail/itogi_1_kv_2021_g_ubytki_ot_sovmestnyh_predpriyatij_pomeshali_vyjti_v_pribyl/.

📈Переходя к консолидированным показателям компании, отметим, что общая выручка увеличилась на 28,3% – до 27,7 млрд руб., а EBITDA Mail.ru Group выросла на 14,4% до 5,2 млрд руб.

💡В отчетном периоде отсутствовало признание расходов, связанных с обесценением гудвила. Как итог, операционная прибыль Mail.ru Group составила 0,76 млрд руб.

📈В блоке финансовых статей отметим рост чистых финансовых расходов до 832,0 млн руб. на фоне увеличения процентных платежей по возросшим долговым обязательствам, а также убыток в чистых результатах ассоциированных компаний и совместных предприятий, составивший 3,3 млрд руб. (ключевые СП Mail.ru Group - AliExpress Россия и маркетинговая платформа O2O). При этом большая часть убытка пришлась на СП «O2O».

💰В итоге чистый убыток компании составил 2,4 млрд руб.

💪Компания подтвердила свой ранее озвученный прогноз по выручке (127—130 млрд руб.) и ожидания по увеличению рентабельности по EBITDA по сравнению с 2020 годом.

🧐По итогам анализа отчетности и ожиданий компании мы подняли прогноз финансовых показателей эмитента на текущий год. Мы полагаем, что уже в текущем году компания сможет выйти в положительную зону по прибыли. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Mail.ru Group незначительно возросла.

⛔В настоящий момент акции Mail.ru Group торгуются исходя из коэффициента P/BV 2021 порядка 2 и не входят в число наших приоритетов.

#блогофорум #mailru #mail

Группа Mail.ru раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 год. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. Пари этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

Посегментный анализ можно посмотреть здесь: https://bf.arsagera.ru/mailru_mail/itogi_1_kv_2021_g_ubytki_ot_sovmestnyh_predpriyatij_pomeshali_vyjti_v_pribyl/.

📈Переходя к консолидированным показателям компании, отметим, что общая выручка увеличилась на 28,3% – до 27,7 млрд руб., а EBITDA Mail.ru Group выросла на 14,4% до 5,2 млрд руб.

💡В отчетном периоде отсутствовало признание расходов, связанных с обесценением гудвила. Как итог, операционная прибыль Mail.ru Group составила 0,76 млрд руб.

📈В блоке финансовых статей отметим рост чистых финансовых расходов до 832,0 млн руб. на фоне увеличения процентных платежей по возросшим долговым обязательствам, а также убыток в чистых результатах ассоциированных компаний и совместных предприятий, составивший 3,3 млрд руб. (ключевые СП Mail.ru Group - AliExpress Россия и маркетинговая платформа O2O). При этом большая часть убытка пришлась на СП «O2O».

💰В итоге чистый убыток компании составил 2,4 млрд руб.

💪Компания подтвердила свой ранее озвученный прогноз по выручке (127—130 млрд руб.) и ожидания по увеличению рентабельности по EBITDA по сравнению с 2020 годом.

🧐По итогам анализа отчетности и ожиданий компании мы подняли прогноз финансовых показателей эмитента на текущий год. Мы полагаем, что уже в текущем году компания сможет выйти в положительную зону по прибыли. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Mail.ru Group незначительно возросла.

⛔В настоящий момент акции Mail.ru Group торгуются исходя из коэффициента P/BV 2021 порядка 2 и не входят в число наших приоритетов.

#блогофорум #mailru #mail

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Доходность, которую хочет получить инвестор при вложении денег в акции…

⠀

Результаты по материалу: Роботы против людей

⠀

Правильные ответы:

⠀

❓ Создают ли «роботы» дополнительную ликвидность пропорционально обороту, который возникает в результате их сделок?

✅ Нет, так как большинство алгоритмов «роботов» направлено на «вклинивание» в сделку между конечными продавцами и покупателями

⠀

❓ В чем заключается польза маркет-мейкеров для участников торгов на рынке акций?

✅ Они позволяют продавцам не дожидаться покупателей для продажи акций, а покупателям не дожидаться продавцов

⠀

❓ Каким образом биржа может способствовать увеличению ликвидности на рынке акций?

✅ Способствуя повышению финансовой грамотности населения, увеличивая тем самым количество конечных продавцов и покупателей акций⠀

📝В акции по данной статье принял участие 61 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 51 участник.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Сканцев Дмитрий (8), Жолобайло Юрий (17), Траксель Эмма (32).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Доходность, которую хочет получить инвестор при вложении денег в акции…

⠀

В новой статье: о пользе знания и умения прогнозировать то, с какой доходностью инвесторы готовы вкладывать деньги в акции.

#конкрусакции

⠀

Результаты по материалу: Роботы против людей

⠀

Правильные ответы:

⠀

❓ Создают ли «роботы» дополнительную ликвидность пропорционально обороту, который возникает в результате их сделок?

✅ Нет, так как большинство алгоритмов «роботов» направлено на «вклинивание» в сделку между конечными продавцами и покупателями

⠀

❓ В чем заключается польза маркет-мейкеров для участников торгов на рынке акций?

✅ Они позволяют продавцам не дожидаться покупателей для продажи акций, а покупателям не дожидаться продавцов

⠀

❓ Каким образом биржа может способствовать увеличению ликвидности на рынке акций?

✅ Способствуя повышению финансовой грамотности населения, увеличивая тем самым количество конечных продавцов и покупателей акций⠀

📝В акции по данной статье принял участие 61 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 51 участник.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Сканцев Дмитрий (8), Жолобайло Юрий (17), Траксель Эмма (32).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Доходность, которую хочет получить инвестор при вложении денег в акции…

⠀

В новой статье: о пользе знания и умения прогнозировать то, с какой доходностью инвесторы готовы вкладывать деньги в акции.

#конкрусакции

🎶 Новый материал нашего подкаста: Акции vs Золото

Сегодня вложение в золото является очень популярной инвестиционной идеей, несмотря на то что объем его добычи покрывает нужды ювелирного производства и нужды центральных банков государств. Следовательно, главный вопрос, который должен задать себе инвестор при вложении в золото: а что с ним будет через 10 лет, останется ли золото ценностью и почему?

Формы вложений в золото

Покупка золотых изделий.Такие изделия не слишком ликвидны, то есть их непросто продать, к тому же в стоимости ювелирных изделий велика доля труда ювелира, которая может быть не оценена по достоинству в случае, если вы решите продать изделие. Хранение сбережений в виде золота (в слитках или драгоценных изделиях) называется тезаврацией.

Золото в слитках. Существенные недостатки: НДС (20%), а также риски и расходы, связанные с хранением. НДС не уплачивается только при условии покупки и последующего хранения слитков в хранилище банка, что также может приводить к дополнительным расходам.

Обезличенный металлический счет (ОМС). Если вы выбрали ОМС, то физически вы золото не покупаете. Просто вносите деньги в банк, который пересчитывает средства в граммы золота. Они учитываются и меняются в цене в зависимости от мировых цен на металл. Если они растут, ваш счет становится больше, но если падают, то вы теряете деньги. Главным недостатком данного способа вложения в золото является то, что вы принимаете на себя риски банка, да и не факт, что на ваши средства будет приобретаться материальное золото. Кроме того, следует отнести к недостаткам очень широкий спред (разницу между ценой покупки и продажи), устанавливаемый банками, который иногда достигает 10-15%.

Инвестиционные и коллекционные монеты. Последние являются более дорогими, выпускаются меньшим тиражом. Инвестиционные монеты хороши тем, что их продажа не облагается НДС. В остальном это вложение мало отличается от покупки слитков. А продажа коллекционных монет налогом облагается. Стоимость монет зависит от многих факторов, а любая царапина приведет к значительному уменьшению стоимости монеты.

Инвестиции в золото через ПИФы. При использовании ПИФов для инвестиций в драгметаллы стоит обратить внимание на схему инвестирования, так как активы фондов могут инвестироваться не в физическое золото (или другой драгметалл), а в паи зарубежных фондов, которые, в свою очередь, инвестируют во фьючерсы на золото – производные ценные бумаги, за которыми нет никакого металла. Из-за такой схемы значительно возрастают издержки пайщика, а следовательно, снижается общий результат. Не стоит забывать и о комиссии ПИФа, которая может составлять 2-3% в год от стоимости вложений.

Далее о недостатках вложений в золото и о вложениях в золотодобывающие компании читайте полный текст статьи или …

🎧 Слушайте далее!

#подкаст #инвестиции #университет

Сегодня вложение в золото является очень популярной инвестиционной идеей, несмотря на то что объем его добычи покрывает нужды ювелирного производства и нужды центральных банков государств. Следовательно, главный вопрос, который должен задать себе инвестор при вложении в золото: а что с ним будет через 10 лет, останется ли золото ценностью и почему?

Формы вложений в золото

Покупка золотых изделий.Такие изделия не слишком ликвидны, то есть их непросто продать, к тому же в стоимости ювелирных изделий велика доля труда ювелира, которая может быть не оценена по достоинству в случае, если вы решите продать изделие. Хранение сбережений в виде золота (в слитках или драгоценных изделиях) называется тезаврацией.

Золото в слитках. Существенные недостатки: НДС (20%), а также риски и расходы, связанные с хранением. НДС не уплачивается только при условии покупки и последующего хранения слитков в хранилище банка, что также может приводить к дополнительным расходам.

Обезличенный металлический счет (ОМС). Если вы выбрали ОМС, то физически вы золото не покупаете. Просто вносите деньги в банк, который пересчитывает средства в граммы золота. Они учитываются и меняются в цене в зависимости от мировых цен на металл. Если они растут, ваш счет становится больше, но если падают, то вы теряете деньги. Главным недостатком данного способа вложения в золото является то, что вы принимаете на себя риски банка, да и не факт, что на ваши средства будет приобретаться материальное золото. Кроме того, следует отнести к недостаткам очень широкий спред (разницу между ценой покупки и продажи), устанавливаемый банками, который иногда достигает 10-15%.

Инвестиционные и коллекционные монеты. Последние являются более дорогими, выпускаются меньшим тиражом. Инвестиционные монеты хороши тем, что их продажа не облагается НДС. В остальном это вложение мало отличается от покупки слитков. А продажа коллекционных монет налогом облагается. Стоимость монет зависит от многих факторов, а любая царапина приведет к значительному уменьшению стоимости монеты.

Инвестиции в золото через ПИФы. При использовании ПИФов для инвестиций в драгметаллы стоит обратить внимание на схему инвестирования, так как активы фондов могут инвестироваться не в физическое золото (или другой драгметалл), а в паи зарубежных фондов, которые, в свою очередь, инвестируют во фьючерсы на золото – производные ценные бумаги, за которыми нет никакого металла. Из-за такой схемы значительно возрастают издержки пайщика, а следовательно, снижается общий результат. Не стоит забывать и о комиссии ПИФа, которая может составлять 2-3% в год от стоимости вложений.

Далее о недостатках вложений в золото и о вложениях в золотодобывающие компании читайте полный текст статьи или …

🎧 Слушайте далее!

#подкаст #инвестиции #университет

{kind=link}

🎧Мы запустили канал @arsagercourse, где Вы можете прослушать материалы нашего курса по инвестициям в аудиозаписи.

Напоминаем, курс об основах инвестирования от УК Арсагера состоит из 15 видеолекций и доступен для просмотра на нашем YouTube-канале.

Аудиоматериалы курса можно скачать с Яндекс Диска, а в формате подкаста аудизаписи доступны на следующих площадках: Яндекс.Музыка, Google Подкасты, ITunes.

#курс #подкаст

Напоминаем, курс об основах инвестирования от УК Арсагера состоит из 15 видеолекций и доступен для просмотра на нашем YouTube-канале.

Аудиоматериалы курса можно скачать с Яндекс Диска, а в формате подкаста аудизаписи доступны на следующих площадках: Яндекс.Музыка, Google Подкасты, ITunes.

#курс #подкаст

Telegram

Лекции об инвестировании

Инвестиции от А до Я: почему инвестиции необходимы, когда стоит начинать, какие инструменты выбирать, как инвестировать и как оценивать результат и мн. др.

⚡ На сайте опубликован видеоотчет Наши фонды. Итоги 1 квартала 2021 года, в котором представлен подробный анализ курсовой динамики ценных бумаг за прошедший квартал.

1️⃣ В первой части мы рассказываем о прогнозах процентных ставок на рынке облигаций.

2️⃣ Вторая часть посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

Подробно с отчетом можно ознакомиться по ссылке по ссылке

#нашифонды #арсагера

1️⃣ В первой части мы рассказываем о прогнозах процентных ставок на рынке облигаций.

2️⃣ Вторая часть посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

Подробно с отчетом можно ознакомиться по ссылке по ссылке

#нашифонды #арсагера

YouTube

Наши фонды. Итоги 1 квартала 2021 года

Краткий анонс передачи. В первой части мы расскажем о прогнозах процентных ставок на рынке облигаций. Вторая часть будет посвящена курсовой динамике акций и анализу наших прогнозов. Отметим, что значения доходности включают дивидендные выплаты.

Обратимся…

Обратимся…

⚡Опубликована вторая часть видеозаписи нашей первой встречи инвесторов!

🎤 Вторая часть первой встречи УК «Арсагера» с инвесторами была посвящена ответам на вопросы участников о влиянии ESG-рейтинга на выбор инвестора, возобновляемых источниках энергии, выборе перспективных отраслей, а также перспективах развития фондового рынка России при росте количества инвесторов.

🎤 Вторая часть первой встречи УК «Арсагера» с инвесторами была посвящена ответам на вопросы участников о влиянии ESG-рейтинга на выбор инвестора, возобновляемых источниках энергии, выборе перспективных отраслей, а также перспективах развития фондового рынка России при росте количества инвесторов.

YouTube

ESG-инвестирование, возобновляемые источники энергии и выбор перспективных отраслей

Вторая часть первой встречи УК «Арсагера» с инвесторами была посвящена ответам на вопросы участников.

00:00:00 Краткая презентация источников информации об инвестировании от компании.

00:01:00 Меня интересует мнение компании на широкое распространения ESG…

00:00:00 Краткая презентация источников информации об инвестировании от компании.

00:01:00 Меня интересует мнение компании на широкое распространения ESG…

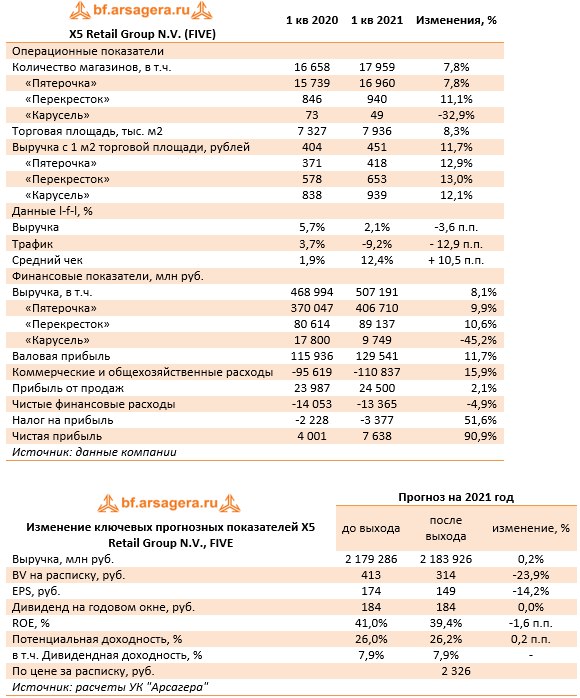

5️⃣X5 Retail Group N.V.: снижение финансовых расходов поддержало прибыль

Компания X5 Retail Group N.V представила отчетность за 1 кв. 2021 г.

📈 В отчетном периоде количество магазинов увеличилось до 17 959 штук (+7,8%). Количество магазинов у дома выросло на 1 221 единиц – до 16 960 шт., супермаркетов - на 94 единицы до 940 шт., а гипермаркетов – сократилось на 24 единицы до 49 шт.

📈 Торговая площадь выросла на 8,3 %, достигнув 7 936 тыс. кв. м.

📈 В результате совокупная выручка компании выросла на 8,1% до 507,2 млрд руб.

📉 Сопоставимые продажи снизились на 3,6% на фоне снижения трафика на 12,9% и роста среднего чека на 10,5%. Такая динамика отражает влияние ограничительных мер, связанных с COVID-19 со снижением частоты посещений магазинов и ростом средней покупки.

📈 Валовая рентабельность компании в годовом сопоставлении выросла с 24,7% до 25,5%, что связано со снижением уровня потерь, затрат на логистику и увеличением коммерческой маржи.

💰 В итоге валовая прибыль составила 129,5 млрд руб. (+11,7%).

📉 Операционная маржа при этом снизилась с 5,1% до 4,8%.

📋 Рост коммерческих, общехозяйственных и административных расходов был связан с увеличением затрат на персонал, коммунальные услуги, амортизацию, расходов на услуги третьих сторон и прочих расходов. Помимо этого, отметим увеличение арендных доходов компании на 58,3% до 5,9 млрд руб. В результате прибыль от продаж выросла на 2,1%, составив 24,5 млрд руб.

📉 Чистые финансовые расходы снизились на 4,9% до 13,4 млрд руб. на фоне выросшего долга (с 633,5 млрд руб. до 734,9 млрд руб.) и снижения стоимости его обслуживания. Помимо этого отрицательные курсовые разницы составили 120 млн руб. против 3,7 млрд руб. годом ранее, что связано с более низкой волатильностью курса рубля.

📈 На фоне сокращения эффективной налоговой ставки с 35,8% до 30,7% чистая прибыль компании выросла почти в 2 раза до 7,6 млрд руб.

💪 Менеджмент компании Х5 ставит целью ежегодный рост на 10% по выручке с рентабельностью 7% по EBITDA.

📝 Помимо этого, в планах компании – возобновление программы обновления «магазинов у дома», приостановленной вследствие пандемии, а также дальнейшее развитие сегмента «он-лайн» торговли и вывод его на IPO в 2022-2023 гг. в качестве самостоятельной компании. Отметим, что предварительная его оценка составила $3-4,5 млрд.

🧐 По итогам анализа отчетности мы понизили прогноз чистой прибыли в ближайшие два года на фоне возросших коммерческих расходов. Чистая прибыль на последующие годы была незначительно повышена. Помимо этого нами был уточнен расчет собственного капитала. В результате потенциальная доходность расписок незначительно выросла.

⛔ На данный момент глобальные депозитарные расписки компании торгуются исходя из P/BV 2021 около 8 и P/E 2021 около 17 и не входят в число наших приоритетов.

#пятерочка #блогофорум #x5retail

Компания X5 Retail Group N.V представила отчетность за 1 кв. 2021 г.

📈 В отчетном периоде количество магазинов увеличилось до 17 959 штук (+7,8%). Количество магазинов у дома выросло на 1 221 единиц – до 16 960 шт., супермаркетов - на 94 единицы до 940 шт., а гипермаркетов – сократилось на 24 единицы до 49 шт.

📈 Торговая площадь выросла на 8,3 %, достигнув 7 936 тыс. кв. м.

📈 В результате совокупная выручка компании выросла на 8,1% до 507,2 млрд руб.

📉 Сопоставимые продажи снизились на 3,6% на фоне снижения трафика на 12,9% и роста среднего чека на 10,5%. Такая динамика отражает влияние ограничительных мер, связанных с COVID-19 со снижением частоты посещений магазинов и ростом средней покупки.

📈 Валовая рентабельность компании в годовом сопоставлении выросла с 24,7% до 25,5%, что связано со снижением уровня потерь, затрат на логистику и увеличением коммерческой маржи.

💰 В итоге валовая прибыль составила 129,5 млрд руб. (+11,7%).

📉 Операционная маржа при этом снизилась с 5,1% до 4,8%.

📋 Рост коммерческих, общехозяйственных и административных расходов был связан с увеличением затрат на персонал, коммунальные услуги, амортизацию, расходов на услуги третьих сторон и прочих расходов. Помимо этого, отметим увеличение арендных доходов компании на 58,3% до 5,9 млрд руб. В результате прибыль от продаж выросла на 2,1%, составив 24,5 млрд руб.

📉 Чистые финансовые расходы снизились на 4,9% до 13,4 млрд руб. на фоне выросшего долга (с 633,5 млрд руб. до 734,9 млрд руб.) и снижения стоимости его обслуживания. Помимо этого отрицательные курсовые разницы составили 120 млн руб. против 3,7 млрд руб. годом ранее, что связано с более низкой волатильностью курса рубля.

📈 На фоне сокращения эффективной налоговой ставки с 35,8% до 30,7% чистая прибыль компании выросла почти в 2 раза до 7,6 млрд руб.

💪 Менеджмент компании Х5 ставит целью ежегодный рост на 10% по выручке с рентабельностью 7% по EBITDA.

📝 Помимо этого, в планах компании – возобновление программы обновления «магазинов у дома», приостановленной вследствие пандемии, а также дальнейшее развитие сегмента «он-лайн» торговли и вывод его на IPO в 2022-2023 гг. в качестве самостоятельной компании. Отметим, что предварительная его оценка составила $3-4,5 млрд.

🧐 По итогам анализа отчетности мы понизили прогноз чистой прибыли в ближайшие два года на фоне возросших коммерческих расходов. Чистая прибыль на последующие годы была незначительно повышена. Помимо этого нами был уточнен расчет собственного капитала. В результате потенциальная доходность расписок незначительно выросла.

⛔ На данный момент глобальные депозитарные расписки компании торгуются исходя из P/BV 2021 около 8 и P/E 2021 около 17 и не входят в число наших приоритетов.

#пятерочка #блогофорум #x5retail

{kind=link}