📰 Вышел макромониторинг с обзором макроэкономики за период с 16 по 30 мая 2022 года.⠀

🛢 С момента выхода последней передачи цены на нефть выросли на 6,5%. Поддержку нефтяным котировкам оказывало сокращение запасов нефтепродуктов в США, а также новости о введении новых европейских санкций. Так, по сообщению главы Евросовета, главы государств и правительств стран Евросоюза согласовали эмбарго на две трети поставляемой из России нефти. По состоянию на закрытие торгов 30 мая баррель нефти стоит 121 долл. и 67 центов.

📈 Индекс МосБиржи с момента выхода последней передачи увеличился на 1,5% и составил 2 400 пунктов. Капитализация российского фондового рынка составляет на данный момент 43,8 трлн рублей.

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 4,2. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 13,4, стран с развитой экономикой – на уровне 18,9, при этом P/E индекса S&P500 составляет 21.

🌡 Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2022 года можно ожидать P/E российского фондового рынка на уровне 7,7. С учетом текущих оценок роста прибылей компаний, а также ожидаемого нами снижения уровня процентных ставок с текущего уровня, капитализация индекса с фундаментальной точки зрения должна увеличиться к концу 2022 года приблизительно до 18,4 трлн руб. Принимая во внимание размеры ожидаемых дивидендов, справедливое значение для индекса МосБиржи на конец текущего года с этой точки зрения мы оцениваем на уровне порядка 3 716 пунктов, что на 55% выше текущих значений.

👉 Читать весь обзор c графикой

#макромониторинг

🛢 С момента выхода последней передачи цены на нефть выросли на 6,5%. Поддержку нефтяным котировкам оказывало сокращение запасов нефтепродуктов в США, а также новости о введении новых европейских санкций. Так, по сообщению главы Евросовета, главы государств и правительств стран Евросоюза согласовали эмбарго на две трети поставляемой из России нефти. По состоянию на закрытие торгов 30 мая баррель нефти стоит 121 долл. и 67 центов.

📈 Индекс МосБиржи с момента выхода последней передачи увеличился на 1,5% и составил 2 400 пунктов. Капитализация российского фондового рынка составляет на данный момент 43,8 трлн рублей.

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 4,2. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 13,4, стран с развитой экономикой – на уровне 18,9, при этом P/E индекса S&P500 составляет 21.

🌡 Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2022 года можно ожидать P/E российского фондового рынка на уровне 7,7. С учетом текущих оценок роста прибылей компаний, а также ожидаемого нами снижения уровня процентных ставок с текущего уровня, капитализация индекса с фундаментальной точки зрения должна увеличиться к концу 2022 года приблизительно до 18,4 трлн руб. Принимая во внимание размеры ожидаемых дивидендов, справедливое значение для индекса МосБиржи на конец текущего года с этой точки зрения мы оцениваем на уровне порядка 3 716 пунктов, что на 55% выше текущих значений.

👉 Читать весь обзор c графикой

#макромониторинг

YouTube

Макромониторинг #276 от 31.05.2022

С момента выхода последней передачи цены на нефть выросли на 6,5%. Поддержку нефтяным котировкам оказывало сокращение запасов нефтепродуктов в США, а также новости о введении новых европейских санкций. Так, по сообщению главы Евросовета, главы государств…

LyondellBasell Industries N.V. (LYB). Итоги 1 кв. 2022 г.

Компания LyondellBasell Industries N.V. (LYB) раскрыла финансовую отчетность за 1 кв. 2022 года.

📈Совокупная выручка компании увеличилась на 44,9% до $13,2 млрд. Высокий спрос на продукцию компании поддержал повышение цен и маржи.

📈Наибольший вклад в доходы компании внес Евразийский дивизион, выручка которого увеличилась на 23,5% до $3,8 млрд на фоне роста средних расчетных цен на полиэтилен и полипропилен (+22,6%). Продажи полиэтилена показали увеличение на 5,1% до 1,7 млрд фунтов, а полипропилена - снизились на 2,9% до 1,9 млрд фунтов. Операционная прибыль этого сегмента сократилась на 46,7%, составив $138 млн, что объясняется снижением маржи производства полипропилена и полиэтилена из-за более высоких затрат на сырье и энергию.

📈Доходы Американского дивизиона увеличились на 25,7% до $3,6 млрд на фоне роста средних расчетных цен на полиэтилен и полипропилен (+19,9%). Продажи полипропилена показали увеличение на 2,3% до 481 млн фунтов, а полиэтилена - на 5,6% до 1,8 млрд фунтов. Операционная прибыль этого сегмента увеличилась только на 6%, составив $728 млн, что объясняется ростом цен на сырье и энергию .

📈Доходы сегмента Промежуточных и производных продуктов увеличились на 89 % до $3,3 млрд на фоне роста средних расчетных цен на 39,3%. Продажи, в свою очередь возросли на 35,6% из-за отсутствия воздействия необычно низких температур и связанных с этим отключений электроэнергии, которые привели к остановке производственных мощностей в Техасе в начале 2021 года. Увеличение операционной прибыли в этом дивизионе более чем в 5 раз до $468 млн стало следствием восстановления спроса в сочетании с ограниченным предложением на рынке, вызванным перебоями в работе отрасли.

📈Доходы сегмента Передовые полимерные решения выросли на 10,9% до $1,4 млрд, на фоне увеличившихся на 19,3% средних расчетных цен, а также снизившегося на 9,0% объема производства продукции, что обусловлено сокращением спроса на автомобили и строительство. Операционная прибыль сегмента составила $88 млн, что на 15,4% ниже прошлогоднего результата. Такая динамика была обусловлена опережающим ростом стоимости сырья, а также неблагоприятными валютными курсами.

📈Выручка сегмента Переработка нефти увеличилась более чем в 2 раза до $2,7 млрд на фоне увеличения средних расчетных цен на продукцию сегмента на 44%, а также роста объемов переработки на 67,8%. Операционная прибыль этого направления составила $148 млн против убытка $130 млн, полученного годом ранее, что объясняется увеличением маржи переработки. Отметим, что компания объявила о планах выйти из нефтеперерабатывающего бизнеса к концу 2023 года.

📈Операционная прибыль технологического сегмента увеличилась на 13,4% до $93 млн. Рост был обусловлен увеличением доходов от лицензирования и подъемом цен на катализаторы.

💰 В результате совокупная операционная прибыль компании по итогам отчетного периода увеличилась более чем наполовину, составив $1,7 млрд. Чистые финансовые расходы составили $24 млн против доходов $54 млн годом ранее, главным образом из-за снижения доходов от совместных предприятий (со $137 млн до $29 млн). В итоге чистая прибыль LyondellBasell увеличилась на 23,4% до $1,3 млрд. Отметим ,что в отчетном периоде компания выплатила акционерам дивиденды на сумму $371 млн, а также потратила на выкуп своих акций $217 млн, тем самым вернув собственникам более 40% чистой прибыли.

🧐С учетом вышесказанного мы несколько повысили прогноз операционной прибыли на ближайшие годы, что связано с увеличением цен и объемов реализации продукции. В итоге потенциальная доходность акций компании незначительно возросла.

💼Акции LyondellBasell Industries N.V. торгуются с коэффициентом P/BV 2022 порядка 2,4 и являются одним из наших приоритетов в нефтехимической отрасли.

#блогофорум #LyondellBasell #LYB

Компания LyondellBasell Industries N.V. (LYB) раскрыла финансовую отчетность за 1 кв. 2022 года.

📈Совокупная выручка компании увеличилась на 44,9% до $13,2 млрд. Высокий спрос на продукцию компании поддержал повышение цен и маржи.

📈Наибольший вклад в доходы компании внес Евразийский дивизион, выручка которого увеличилась на 23,5% до $3,8 млрд на фоне роста средних расчетных цен на полиэтилен и полипропилен (+22,6%). Продажи полиэтилена показали увеличение на 5,1% до 1,7 млрд фунтов, а полипропилена - снизились на 2,9% до 1,9 млрд фунтов. Операционная прибыль этого сегмента сократилась на 46,7%, составив $138 млн, что объясняется снижением маржи производства полипропилена и полиэтилена из-за более высоких затрат на сырье и энергию.

📈Доходы Американского дивизиона увеличились на 25,7% до $3,6 млрд на фоне роста средних расчетных цен на полиэтилен и полипропилен (+19,9%). Продажи полипропилена показали увеличение на 2,3% до 481 млн фунтов, а полиэтилена - на 5,6% до 1,8 млрд фунтов. Операционная прибыль этого сегмента увеличилась только на 6%, составив $728 млн, что объясняется ростом цен на сырье и энергию .

📈Доходы сегмента Промежуточных и производных продуктов увеличились на 89 % до $3,3 млрд на фоне роста средних расчетных цен на 39,3%. Продажи, в свою очередь возросли на 35,6% из-за отсутствия воздействия необычно низких температур и связанных с этим отключений электроэнергии, которые привели к остановке производственных мощностей в Техасе в начале 2021 года. Увеличение операционной прибыли в этом дивизионе более чем в 5 раз до $468 млн стало следствием восстановления спроса в сочетании с ограниченным предложением на рынке, вызванным перебоями в работе отрасли.

📈Доходы сегмента Передовые полимерные решения выросли на 10,9% до $1,4 млрд, на фоне увеличившихся на 19,3% средних расчетных цен, а также снизившегося на 9,0% объема производства продукции, что обусловлено сокращением спроса на автомобили и строительство. Операционная прибыль сегмента составила $88 млн, что на 15,4% ниже прошлогоднего результата. Такая динамика была обусловлена опережающим ростом стоимости сырья, а также неблагоприятными валютными курсами.

📈Выручка сегмента Переработка нефти увеличилась более чем в 2 раза до $2,7 млрд на фоне увеличения средних расчетных цен на продукцию сегмента на 44%, а также роста объемов переработки на 67,8%. Операционная прибыль этого направления составила $148 млн против убытка $130 млн, полученного годом ранее, что объясняется увеличением маржи переработки. Отметим, что компания объявила о планах выйти из нефтеперерабатывающего бизнеса к концу 2023 года.

📈Операционная прибыль технологического сегмента увеличилась на 13,4% до $93 млн. Рост был обусловлен увеличением доходов от лицензирования и подъемом цен на катализаторы.

💰 В результате совокупная операционная прибыль компании по итогам отчетного периода увеличилась более чем наполовину, составив $1,7 млрд. Чистые финансовые расходы составили $24 млн против доходов $54 млн годом ранее, главным образом из-за снижения доходов от совместных предприятий (со $137 млн до $29 млн). В итоге чистая прибыль LyondellBasell увеличилась на 23,4% до $1,3 млрд. Отметим ,что в отчетном периоде компания выплатила акционерам дивиденды на сумму $371 млн, а также потратила на выкуп своих акций $217 млн, тем самым вернув собственникам более 40% чистой прибыли.

🧐С учетом вышесказанного мы несколько повысили прогноз операционной прибыли на ближайшие годы, что связано с увеличением цен и объемов реализации продукции. В итоге потенциальная доходность акций компании незначительно возросла.

💼Акции LyondellBasell Industries N.V. торгуются с коэффициентом P/BV 2022 порядка 2,4 и являются одним из наших приоритетов в нефтехимической отрасли.

#блогофорум #LyondellBasell #LYB

{kind=link}

🛒Магнит (MGNT). Итоги 1 кв 2022 года: время осмотреться и все взвесить

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2022 года.

📈Выручка компании выросла на 19,5% до 1,9 трлн руб. Количество магазинов увеличилось на 21,5% до 26 605 шт. (+4705 шт.), из которых около 2477 точек были приобретены в результате покупки торговой сети «Дикси». В части органического роста компания открыла почти 2200 магазинов преимущественно в формате «у дома» (+1522 шт.). Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 33 до 274 шт. (+84 шт. за отчетный квартал).

📈В результате общая торговая площадь сети возросла на 21,4% и составила около 9,2 млн кв. м.

📈Сопоставимые продажи увеличились на 12,0% на фоне роста среднего чека на 11,1% и роста трафика на 0,8%. Отметим, что магазины «Дикси» не включены в базу LFL и войдут в нее спустя двенадцать полных месяцев с момента консолидации.

📈Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 9,2 млрд руб. по сравнению с 0,9 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 91,3 тыс. заказов в день (9,5 тыс. заказов годом ранее), а также расширения охваченных магазинов свыше 7300шт. (1300 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома почти в 3 раза и составил 1116 руб.

📈Валовая прибыль увеличилась на 36,2% до 126,8 млрд руб., а валовая маржа не изменилась и составила 23,1% на фоне положительного влияния структуры товаров и форматов, нивелированного ростом затрат.

📈Коммерческие и общехозяйственные расходы выросли на 47,3% до 103,0 млрд руб., а их доля в продажах составила 18,8% по сравнению с 17,6% годом ранее в связи с изменением расходов на персонал и ускорением программы развития и реновации и, как результат, более высокой долей магазинов, находящихся в стадии раскрутки.

📈Чистые финансовые расходы выросли на 34,5% до 13,7 млрд руб. на фоне увеличения чистого долга компании на 30,5% до 682,1 млрд руб. за счет банковских кредитов и облигаций для ускорения программы развития и приобретения розничной сети «Дикси» в прошлом году.

💰В итоге чистая прибыль уменьшилась на 8,5% и составила 8,9 млрд руб. на фоне снижения чистой маржи с 2,5% до 1,6%.

☝️ Несмотря на увеличение капитальных затрат на 45,2% до 12,1 млрд руб. в связи с ускорением программы развития и редизайна магазинов компания заявила о пересмотре и возможных корректировках целевых показателей капитальных вложений на текущий год, а также приняла решение не выплачивать окончательные дивиденды за 2021 год. Напомним, что по итогам 9 месяцев 2021 года было выплачены промежуточные дивиденды 294,37 руб. на акцию.

🧐По итогам вышедшей отчетности мы не изменили прогнозы ключевых показателей на текущий год, ранее заложив в них ожидаемый рост операционных расходов и давление со стороны расходов на обслуживание возросшего долга.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 2,3 и P/E 2022 около 10 и не входят в число наших приоритетов.

#блогофорум #Магнит #MGNT

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2022 года.

📈Выручка компании выросла на 19,5% до 1,9 трлн руб. Количество магазинов увеличилось на 21,5% до 26 605 шт. (+4705 шт.), из которых около 2477 точек были приобретены в результате покупки торговой сети «Дикси». В части органического роста компания открыла почти 2200 магазинов преимущественно в формате «у дома» (+1522 шт.). Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 33 до 274 шт. (+84 шт. за отчетный квартал).

📈В результате общая торговая площадь сети возросла на 21,4% и составила около 9,2 млн кв. м.

📈Сопоставимые продажи увеличились на 12,0% на фоне роста среднего чека на 11,1% и роста трафика на 0,8%. Отметим, что магазины «Дикси» не включены в базу LFL и войдут в нее спустя двенадцать полных месяцев с момента консолидации.

📈Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 9,2 млрд руб. по сравнению с 0,9 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 91,3 тыс. заказов в день (9,5 тыс. заказов годом ранее), а также расширения охваченных магазинов свыше 7300шт. (1300 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома почти в 3 раза и составил 1116 руб.

📈Валовая прибыль увеличилась на 36,2% до 126,8 млрд руб., а валовая маржа не изменилась и составила 23,1% на фоне положительного влияния структуры товаров и форматов, нивелированного ростом затрат.

📈Коммерческие и общехозяйственные расходы выросли на 47,3% до 103,0 млрд руб., а их доля в продажах составила 18,8% по сравнению с 17,6% годом ранее в связи с изменением расходов на персонал и ускорением программы развития и реновации и, как результат, более высокой долей магазинов, находящихся в стадии раскрутки.

📈Чистые финансовые расходы выросли на 34,5% до 13,7 млрд руб. на фоне увеличения чистого долга компании на 30,5% до 682,1 млрд руб. за счет банковских кредитов и облигаций для ускорения программы развития и приобретения розничной сети «Дикси» в прошлом году.

💰В итоге чистая прибыль уменьшилась на 8,5% и составила 8,9 млрд руб. на фоне снижения чистой маржи с 2,5% до 1,6%.

☝️ Несмотря на увеличение капитальных затрат на 45,2% до 12,1 млрд руб. в связи с ускорением программы развития и редизайна магазинов компания заявила о пересмотре и возможных корректировках целевых показателей капитальных вложений на текущий год, а также приняла решение не выплачивать окончательные дивиденды за 2021 год. Напомним, что по итогам 9 месяцев 2021 года было выплачены промежуточные дивиденды 294,37 руб. на акцию.

🧐По итогам вышедшей отчетности мы не изменили прогнозы ключевых показателей на текущий год, ранее заложив в них ожидаемый рост операционных расходов и давление со стороны расходов на обслуживание возросшего долга.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 2,3 и P/E 2022 около 10 и не входят в число наших приоритетов.

#блогофорум #Магнит #MGNT

{kind=link}

Диод (DIOD). Итоги 2021 года: неоперационные доходы увеличили прибыль

Компания ДИОД раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈В отчетном периоде совокупная выручка компании выросла на 16,6% до 602,2 млн руб., однако еще не достигла уровня доходов в доковидном периоде. Главным драйвером роста выручки стали продажи продукции в сегменте БАД, которые увеличились на 12,0% до 481,6 млн руб. Это связано со скачком спроса на биологические добавки для укрепления иммунитета на фоне пандемии, в частности на марки «Капилар» и «Виардо» в продуктовом портфеле компании. Выручка в другом основном сегменте компании – Лечебная косметика – показала незначительное снижение и составила 51,6 млн руб. (-3,8%). Выручка в сегменте «Фармацевтика» выросла более чем в 3,9 раза, судя по всему, на фоне повышения общего уровня цен на лекарственные препараты (в среднем цены на лекарства подорожали за 2021 год на 4,8%).

📈Операционные расходы увеличились на 14,7% до 509,8 млн руб. на фоне роста продаж. Отметим, что доля расходов в выручке показала рост c 84,7% до 86,0%, главным образом, за счет увеличения расходов на оплату труда и услуг сторонних организаций. В итоге операционная прибыль увеличилась на 28,0% и составила 92,4 млн руб.

📈Сальдо прочих доходов и расходов составило 14,6 млн руб. против отрицательного значения в 24,3 млн руб. годом ранее в связи с получением дохода от продажи нематериальных активов в размере 4,7 млн руб. и получением прочих доходов в размере 15,6 млн руб.

💰В итоге чистая прибыль выросла в 2,4 раза и достигла 90,7 млн руб.

💸Отметим, что Наблюдательный совет рекомендовал выплатить дивиденд на акцию в размере 0,78 руб. по итогам 2021 года, в результате чего компания второй год подряд увеличивает сумму выплаченных дивидендов, на этот раз с 59 млн руб. до 71 млн руб.

🧐По итогам вышедшей отчетности мы незначительно понизили прогноз чистой прибыли, отразив ожидаемое уменьшение операционной рентабельности в текущем году за счет роста операционных расходов, при этом повысили прогноз по дивидендам. Следствием этого стало незначительное снижение потенциальной доходности акций.

⛔️На данный момент бумаги компании торгуются исходя из P/E 2022 около 9 и не входят в число наших приоритетов.

#блогофорум #Диод #DIOD

Компания ДИОД раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈В отчетном периоде совокупная выручка компании выросла на 16,6% до 602,2 млн руб., однако еще не достигла уровня доходов в доковидном периоде. Главным драйвером роста выручки стали продажи продукции в сегменте БАД, которые увеличились на 12,0% до 481,6 млн руб. Это связано со скачком спроса на биологические добавки для укрепления иммунитета на фоне пандемии, в частности на марки «Капилар» и «Виардо» в продуктовом портфеле компании. Выручка в другом основном сегменте компании – Лечебная косметика – показала незначительное снижение и составила 51,6 млн руб. (-3,8%). Выручка в сегменте «Фармацевтика» выросла более чем в 3,9 раза, судя по всему, на фоне повышения общего уровня цен на лекарственные препараты (в среднем цены на лекарства подорожали за 2021 год на 4,8%).

📈Операционные расходы увеличились на 14,7% до 509,8 млн руб. на фоне роста продаж. Отметим, что доля расходов в выручке показала рост c 84,7% до 86,0%, главным образом, за счет увеличения расходов на оплату труда и услуг сторонних организаций. В итоге операционная прибыль увеличилась на 28,0% и составила 92,4 млн руб.

📈Сальдо прочих доходов и расходов составило 14,6 млн руб. против отрицательного значения в 24,3 млн руб. годом ранее в связи с получением дохода от продажи нематериальных активов в размере 4,7 млн руб. и получением прочих доходов в размере 15,6 млн руб.

💰В итоге чистая прибыль выросла в 2,4 раза и достигла 90,7 млн руб.

💸Отметим, что Наблюдательный совет рекомендовал выплатить дивиденд на акцию в размере 0,78 руб. по итогам 2021 года, в результате чего компания второй год подряд увеличивает сумму выплаченных дивидендов, на этот раз с 59 млн руб. до 71 млн руб.

🧐По итогам вышедшей отчетности мы незначительно понизили прогноз чистой прибыли, отразив ожидаемое уменьшение операционной рентабельности в текущем году за счет роста операционных расходов, при этом повысили прогноз по дивидендам. Следствием этого стало незначительное снижение потенциальной доходности акций.

⛔️На данный момент бумаги компании торгуются исходя из P/E 2022 около 9 и не входят в число наших приоритетов.

#блогофорум #Диод #DIOD

{kind=link}

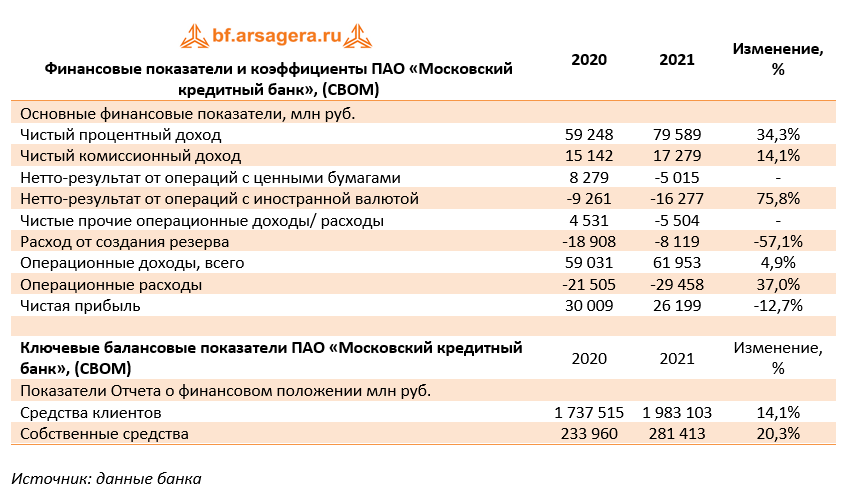

Московский кредитный банк, (CBOM). Итоги 2021 г.: сокращенный объем данных свидетельствует о неплохих итогах прошлого года

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2021 год.

📈Процентные доходы банка выросли на 16,8%, составив 174,4 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы выросли меньшими темпами - на 5,6% до 102,7 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 79,6 млрд руб., прибавив 34,3% относительно аналогичного периода прошлого года.

📈Чистый комиссионный доход увеличился на 14,1%, составив 17,3 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 5,0 млрд руб., а также с валютой в размере 16,3 млрд руб.

📉Объем резервирования сократился более чем наполовину до 8,1 млрд руб., причем половину от этой суммы резервов банк создал в четвертом квартале прошлого года.

📈 В итоге операционные доходы увеличились на 4,9% до 62,0 млрд руб.

📈 Операционные расходы продемонстрировали увеличение на 37,0% до 29,5 млрд руб., при этом соотношение операционных расходов и доходов C/I ratio составило 42,0%. В итоге чистая прибыль банка составила 26,2 млрд руб., сократившись на 12,7%.

📈 По линии балансовых показателей отметим опережающий рост собственных средств банка по отношению к увеличению остатков на клиентских счетах на фоне проведенного в конце прошлого года размещения бессрочных еврооблигаций. Также на балансе банка появились выкупленные собственные акции на сумму 1,8 млрд руб.

❌ Мы не приводим расчет потенциальной доходности акций банка в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ На данный момент акции МКБ не входят в число наших приоритетов.

#блогофорум #CBOM #МКБ

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2021 год.

📈Процентные доходы банка выросли на 16,8%, составив 174,4 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы выросли меньшими темпами - на 5,6% до 102,7 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 79,6 млрд руб., прибавив 34,3% относительно аналогичного периода прошлого года.

📈Чистый комиссионный доход увеличился на 14,1%, составив 17,3 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 5,0 млрд руб., а также с валютой в размере 16,3 млрд руб.

📉Объем резервирования сократился более чем наполовину до 8,1 млрд руб., причем половину от этой суммы резервов банк создал в четвертом квартале прошлого года.

📈 В итоге операционные доходы увеличились на 4,9% до 62,0 млрд руб.

📈 Операционные расходы продемонстрировали увеличение на 37,0% до 29,5 млрд руб., при этом соотношение операционных расходов и доходов C/I ratio составило 42,0%. В итоге чистая прибыль банка составила 26,2 млрд руб., сократившись на 12,7%.

📈 По линии балансовых показателей отметим опережающий рост собственных средств банка по отношению к увеличению остатков на клиентских счетах на фоне проведенного в конце прошлого года размещения бессрочных еврооблигаций. Также на балансе банка появились выкупленные собственные акции на сумму 1,8 млрд руб.

❌ Мы не приводим расчет потенциальной доходности акций банка в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ На данный момент акции МКБ не входят в число наших приоритетов.

#блогофорум #CBOM #МКБ

{kind=link}

Nutrien Ltd. Итоги 1 кв. 2022 г.

Компания Nutrien Ltd. раскрыла финансовую отчетность за 1 кв. 2022 г.

📈 Совокупная выручка компании увеличилась на 64,4%, составив $7,7 млрд на фоне более возросших цен реализации продукции во всех сегментах компании.

👇 Обратимся к анализу сегмента «Розничная торговля». Напомним, что в рамках данного дивизиона компания реализует удобрения и защитные вещества для сельскохозяйственных культур, семена и сопутствующие товары, как в Северной Америке, так и в других странах.

📈 Совокупная выручка сегмента увеличилась на 29,9% до $3,7 млрд. Основным драйвером роста стали продажи питательных веществ для сельскохозяйственных культур, возросшие на 56,2% до $1,6 млрд на фоне увеличившихся цен из-за сокращения экспортных поставок. Объемы продаж, в свою очередь, снизились из-за переноса реализации на 4 кв. 2021 года и задержки весенних полевых работ в Северной Америке, что было частично компенсировано высоким спросом в Южной Америке и Австралии. Операционная прибыль сегмента составила $90 млн против убытка годом ранее на фоне меньшего темпа роста операционных затрат.

📈 Выручка дивизиона, производящего калийные удобрения, возросла почти в 3 раза до $1,9 млрд, а операционная прибыль – более чем в 5 раз до $1,3 млрд на фоне сильного внутреннего и внешнего спроса, поддерживаемого повышением мировых цен на урожай и ограниченным предложением, что связано с неопределенностью в отношении будущих поставок из России и Беларуси. Объемы продаж в отчетном периоде снизились, поскольку влажная и прохладная погода в Северной Америке задержала посевную кампанию.

📈 Выручка в сегменте производства азотных удобрений увеличилась более чем в 2 раза до $1,8 млрд на фоне существенного увеличения цен на азотные удобрения, что стало следствием возросших цен на природных газ. При этом объемы продаж азотных удобрений снизились из-за увеличения запланированных ремонтных работ в производстве и снижения объемов запасов. Операционная прибыль увеличилась более чем в 5 раз, составив $872 млн.

📉 Снижения объемов продаж в сегменте фосфатных удобрений в текущем году связано с задержкой посевной кампании. При этом рост цен полностью компенсировал негативную динамику продаж. В результате выручка составила $696 млн, увеличившись на 56,8%. Также отметим, что по итогам отчетного квартала компания заработала $198 млн прибыли, что более чем в 3 раза превышает прошлогодний результат.

👇 Вернемся к рассмотрению консолидированных показателей компании.

📈 Совокупная операционная прибыль увеличилась более чем в 7 раз до $2 млрд на фоне более скромного роста операционных расходов. Чистая прибыль увеличилась более чем в 10 раз, составив 1,4 млрд.

💸 Дополнительно отметим, что компания выплатила своим акционерам дивиденды на сумму $257 млн, а также выкупила собственные акции на сумму $642 млн, вернув акционерам около двух третей заработанной чистой прибыли.

🎲 Менеджмент компании повысил прогноз скорректированной EBIDTA в 2022 г. с $10 -$11,2 млрд до $14,5-$16,5 млрд а скорректированной прибыли от продолжающихся операций с $10,2- $11,8 на акцию до $16,2-$18,7 на акцию из-за ожиданий более высоких цен реализации, увеличения объемов продаж калийных удобрений и увеличения валовой прибыли от продаж питательных веществ для сельскохозяйственных культур и средств защиты растений. Прогноз по скорректированной чистой прибыли на акцию включает выкуп акций на сумму минимум $2 млрд в текущем году.

🧐 По итогам вышедшей отчетности мы повысили наш прогноз по чистой прибыли компании на текущий год с учетом ожиданий ее менеджмента. В последующие годы прогноз по прибыли был понижен из-за ожидаемого снижения маржинальности. В итоге потенциальная доходность акций компании сократилась.

💼 Акции Nutrien Ltd торгуются с коэффициентом P/BV 2022 порядка 1,7 и пока продолжают входить в число наших приоритетов.

#Блогофорум #Nutrien

Компания Nutrien Ltd. раскрыла финансовую отчетность за 1 кв. 2022 г.

📈 Совокупная выручка компании увеличилась на 64,4%, составив $7,7 млрд на фоне более возросших цен реализации продукции во всех сегментах компании.

👇 Обратимся к анализу сегмента «Розничная торговля». Напомним, что в рамках данного дивизиона компания реализует удобрения и защитные вещества для сельскохозяйственных культур, семена и сопутствующие товары, как в Северной Америке, так и в других странах.

📈 Совокупная выручка сегмента увеличилась на 29,9% до $3,7 млрд. Основным драйвером роста стали продажи питательных веществ для сельскохозяйственных культур, возросшие на 56,2% до $1,6 млрд на фоне увеличившихся цен из-за сокращения экспортных поставок. Объемы продаж, в свою очередь, снизились из-за переноса реализации на 4 кв. 2021 года и задержки весенних полевых работ в Северной Америке, что было частично компенсировано высоким спросом в Южной Америке и Австралии. Операционная прибыль сегмента составила $90 млн против убытка годом ранее на фоне меньшего темпа роста операционных затрат.

📈 Выручка дивизиона, производящего калийные удобрения, возросла почти в 3 раза до $1,9 млрд, а операционная прибыль – более чем в 5 раз до $1,3 млрд на фоне сильного внутреннего и внешнего спроса, поддерживаемого повышением мировых цен на урожай и ограниченным предложением, что связано с неопределенностью в отношении будущих поставок из России и Беларуси. Объемы продаж в отчетном периоде снизились, поскольку влажная и прохладная погода в Северной Америке задержала посевную кампанию.

📈 Выручка в сегменте производства азотных удобрений увеличилась более чем в 2 раза до $1,8 млрд на фоне существенного увеличения цен на азотные удобрения, что стало следствием возросших цен на природных газ. При этом объемы продаж азотных удобрений снизились из-за увеличения запланированных ремонтных работ в производстве и снижения объемов запасов. Операционная прибыль увеличилась более чем в 5 раз, составив $872 млн.

📉 Снижения объемов продаж в сегменте фосфатных удобрений в текущем году связано с задержкой посевной кампании. При этом рост цен полностью компенсировал негативную динамику продаж. В результате выручка составила $696 млн, увеличившись на 56,8%. Также отметим, что по итогам отчетного квартала компания заработала $198 млн прибыли, что более чем в 3 раза превышает прошлогодний результат.

👇 Вернемся к рассмотрению консолидированных показателей компании.

📈 Совокупная операционная прибыль увеличилась более чем в 7 раз до $2 млрд на фоне более скромного роста операционных расходов. Чистая прибыль увеличилась более чем в 10 раз, составив 1,4 млрд.

💸 Дополнительно отметим, что компания выплатила своим акционерам дивиденды на сумму $257 млн, а также выкупила собственные акции на сумму $642 млн, вернув акционерам около двух третей заработанной чистой прибыли.

🎲 Менеджмент компании повысил прогноз скорректированной EBIDTA в 2022 г. с $10 -$11,2 млрд до $14,5-$16,5 млрд а скорректированной прибыли от продолжающихся операций с $10,2- $11,8 на акцию до $16,2-$18,7 на акцию из-за ожиданий более высоких цен реализации, увеличения объемов продаж калийных удобрений и увеличения валовой прибыли от продаж питательных веществ для сельскохозяйственных культур и средств защиты растений. Прогноз по скорректированной чистой прибыли на акцию включает выкуп акций на сумму минимум $2 млрд в текущем году.

🧐 По итогам вышедшей отчетности мы повысили наш прогноз по чистой прибыли компании на текущий год с учетом ожиданий ее менеджмента. В последующие годы прогноз по прибыли был понижен из-за ожидаемого снижения маржинальности. В итоге потенциальная доходность акций компании сократилась.

💼 Акции Nutrien Ltd торгуются с коэффициентом P/BV 2022 порядка 1,7 и пока продолжают входить в число наших приоритетов.

#Блогофорум #Nutrien

{kind=link}

СМЗ, (MGNZ) Итоги 1 кв 2022 г: в водовороте бурных событий

Соликамский магниевый завод опубликовал финансовую отчетность по РСБУ за 1 кв. 2022 г.

📈 Выручка СМЗ подскочила почти вдвое до 4,4 млрд руб. Компания не представила подробную раскладку своих доходов, однако можно предположить, что такой взлет стал следствием взрывного роста цена на промышленные металлы, произошедшего в марте текущего года.

📉Операционные расходы сократились на 5,0%, составив 2,1 млрд руб. В итоге завод зафиксировал операционную прибыль в размере 2,3 млрд руб.

📈 По линии финансовых статей компания получила доход 190 млн руб. от участия в других организациях, главным образом, от ООО «Соликамский завод десульфуратов». Долговая нагрузка за год не изменилась и осталась на уровне 287 млн руб. Положительное сальдо прочих доходов и расходов составило 42 млн руб.

💰В итоге в отчетном периоде СМЗ показал чистую прибыль в размере 2,1 млрд руб., что эквивалентно нескольким годовым прибылям предыдущих лет.

☝️ Главной корпоративной новостью стала фактическая национализация предприятия: в мае Арбитражный суд Пермского края удовлетворил иск Генпрокуратуры РФ об истребовании в пользу государства 89,5% акций завода. Ранее, в феврале текущего года, Совет директоров компании рекомендовал акционерам на внеочередном собрании 18 марта принять решение о выплате дивидендов из нераспределенной прибыли по состоянию на конец 2020 года, а также из прибыли за 9 месяцев 2021 года. В общей сложности было рекомендовано направить на дивиденды 1,143 млрд руб. Однако позднее Арбитражный суд Пермского края по ходатайству Генпрокуратуры запретил акционерам СМЗ голосовать на общем собрании и принимать решение по вопросу о выплате дивидендов.

🧐По итогам внесения фактических данных мы внесли существенные изменения в модель компании. Прежде всего, значительные улучшения испытали прогнозные показатели текущего года, ставшие следствием резкого скачка цен на магний и прочие промышленные металлы. При этом начиная с 2023 г. линейка чистой прибыли уменьшается, выводя ее последующие среднегодовые значения в диапазон 0,8–1,2 млрд руб. Помимо этого, мы внесли изменения в нашу оценку качества КУ, отражая изменившуюся структуру акционеров и возможные дивидендные выплаты в последующие годы. В результате потенциальная доходность акций компании значительно возросла.

⛔️В настоящий момент акции компании торгуются с P/BV 2022 около 0,7 и не входят в число наших приоритетов.

#блогофорум #MGNZ #СМЗ

Соликамский магниевый завод опубликовал финансовую отчетность по РСБУ за 1 кв. 2022 г.

📈 Выручка СМЗ подскочила почти вдвое до 4,4 млрд руб. Компания не представила подробную раскладку своих доходов, однако можно предположить, что такой взлет стал следствием взрывного роста цена на промышленные металлы, произошедшего в марте текущего года.

📉Операционные расходы сократились на 5,0%, составив 2,1 млрд руб. В итоге завод зафиксировал операционную прибыль в размере 2,3 млрд руб.

📈 По линии финансовых статей компания получила доход 190 млн руб. от участия в других организациях, главным образом, от ООО «Соликамский завод десульфуратов». Долговая нагрузка за год не изменилась и осталась на уровне 287 млн руб. Положительное сальдо прочих доходов и расходов составило 42 млн руб.

💰В итоге в отчетном периоде СМЗ показал чистую прибыль в размере 2,1 млрд руб., что эквивалентно нескольким годовым прибылям предыдущих лет.

☝️ Главной корпоративной новостью стала фактическая национализация предприятия: в мае Арбитражный суд Пермского края удовлетворил иск Генпрокуратуры РФ об истребовании в пользу государства 89,5% акций завода. Ранее, в феврале текущего года, Совет директоров компании рекомендовал акционерам на внеочередном собрании 18 марта принять решение о выплате дивидендов из нераспределенной прибыли по состоянию на конец 2020 года, а также из прибыли за 9 месяцев 2021 года. В общей сложности было рекомендовано направить на дивиденды 1,143 млрд руб. Однако позднее Арбитражный суд Пермского края по ходатайству Генпрокуратуры запретил акционерам СМЗ голосовать на общем собрании и принимать решение по вопросу о выплате дивидендов.

🧐По итогам внесения фактических данных мы внесли существенные изменения в модель компании. Прежде всего, значительные улучшения испытали прогнозные показатели текущего года, ставшие следствием резкого скачка цен на магний и прочие промышленные металлы. При этом начиная с 2023 г. линейка чистой прибыли уменьшается, выводя ее последующие среднегодовые значения в диапазон 0,8–1,2 млрд руб. Помимо этого, мы внесли изменения в нашу оценку качества КУ, отражая изменившуюся структуру акционеров и возможные дивидендные выплаты в последующие годы. В результате потенциальная доходность акций компании значительно возросла.

⛔️В настоящий момент акции компании торгуются с P/BV 2022 около 0,7 и не входят в число наших приоритетов.

#блогофорум #MGNZ #СМЗ

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Что нужно знать о доверительном управлении

⠀

Результаты по материалу: От чего зависит курсовая стоимость акций?

Правильные ответы

❓ Какие факторы оказывают влияние на размер требуемой инвесторами доходности?

✅ Общий уровень процентных ставок, отраслевые риски, кредитное качество компании, уровень ликвидности акций компании, качество корпоративного управления, размер кредитного плеча

⠀

❓ В чем заключается суть доходности, требуемой инвесторами (ставка дисконтирования)?

✅ Это доходность, которую инвестор хотел бы получать от владения бизнесом в долгосрочном периоде. При этом требуемая доходность становится фактической в случае, если инвестор верно прогнозирует показатели экономической деятельности компании ⠀

❓ Увеличится ли курсовая стоимость акций компании при увеличении прибыли на 30%?

✅ Да, при сохранении требуемой доходности

В акции по данной статье приняли участие 64 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 47 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Маньков Пётр (32), Александров Алексей (63), Семенов Андрей (41).

🤝 Поздравляем!

👉 Новая статья акции: Что нужно знать о доверительном управлении

В новой статье: В этом материале описаны возможные злоупотребления со стороны управляющих компаний и способы защиты от таких недобросовестных действий

#конкурсакции

⠀

Результаты по материалу: От чего зависит курсовая стоимость акций?

Правильные ответы

❓ Какие факторы оказывают влияние на размер требуемой инвесторами доходности?

✅ Общий уровень процентных ставок, отраслевые риски, кредитное качество компании, уровень ликвидности акций компании, качество корпоративного управления, размер кредитного плеча

⠀

❓ В чем заключается суть доходности, требуемой инвесторами (ставка дисконтирования)?

✅ Это доходность, которую инвестор хотел бы получать от владения бизнесом в долгосрочном периоде. При этом требуемая доходность становится фактической в случае, если инвестор верно прогнозирует показатели экономической деятельности компании ⠀

❓ Увеличится ли курсовая стоимость акций компании при увеличении прибыли на 30%?

✅ Да, при сохранении требуемой доходности

В акции по данной статье приняли участие 64 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 47 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Маньков Пётр (32), Александров Алексей (63), Семенов Андрей (41).

🤝 Поздравляем!

👉 Новая статья акции: Что нужно знать о доверительном управлении

В новой статье: В этом материале описаны возможные злоупотребления со стороны управляющих компаний и способы защиты от таких недобросовестных действий

#конкурсакции

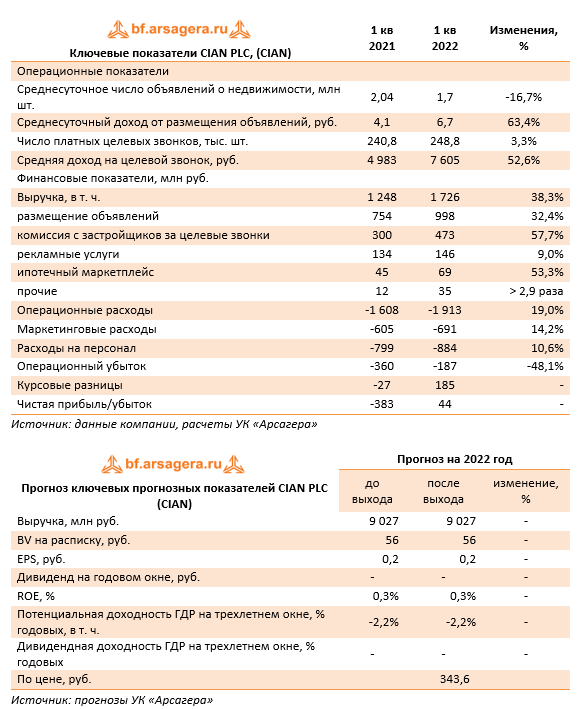

🏠 CIAN PLC, (CIAN). Итоги 1 кв 2022 года: первая квартальная прибыль

Компания CIAN PLC раскрыла финансовую отчетность за 1 кв. 2022 г.

📈В отчетном периоде компания показала рост совокупный выручки на 38,3% до 1,7 млрд руб. Обратимся к постатейному анализу ключевых операционных показателей и статей доходов.

📈Компания увеличила выручку от размещения объявлений на 32,4% до 998 млн руб. на фоне роста среднесуточного дохода от размещения объявлений на 63,4% до 6,7 руб., нивелированного снижением среднесуточного числа объявлений на 16,7%.

📈Рост среднего дохода целевого звонка на 52,6% одновременно с увеличением числа целевых звонков с 240,8 до 248,8 способствовали увеличению комиссионной выручки с застройщиков на 57,7% до 473 млн руб.

📈Выручка от рекламных услуг выросла на 9,0% до 146 млн руб. на фоне более активного использования девелоперами онлайн-каналов продвижения.

📈Доходы ипотечного маркетплейса выросли на 53,3% до 69 млн руб., в основном, за счет роста ипотечного рынка, частично компенсированного его резким снижением в марте на фоне повышения ЦБ РФ ключевой процентной ставки.

📈Прочая выручка показала кратное увеличение до 35 млн руб., в основном, за счет предоставляемых компанией комплексных услуг, которые включают в себя онлайн-оформление сделок с недвижимостью, включая проверку документов, подписание и хранение, регистрацию и возврат налогов.

📈Отметим, что операционные расходы показали меньшие темпы роста, составив 1,9 млрд руб. Большую часть расходов составили затраты на персонал в размере 884,0 млн руб. (+10,6%) на фоне увеличения численного состава работников и заработной платы за счет выхода на новые локальные рынки (приобретение N1 Group, охватывающего Сибирский и Уральский регионы). Маркетинговые расходы также увеличились на 14,2% до 691,0 млн руб. на фоне роста расходов на телевизионную рекламу в рамках региональной стратегии развертывания.

В итоге операционный убыток показал почти двукратное снижение и составил 187,0 млн руб.

📈В блоке финансовых статей отметим получение положительных курсовых разниц в размере 185,0 млн руб. В итоге компания зафиксировала чистую прибыль 44 млн руб. против убытка годом ранее.

🔮В текущей ситуации компания рассчитывает сохранять финансовое равновесие в связи со значительным остатком денежных средств и отсутствием долгов.

🧐По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. В результате потенциальная доходность бумаг компании осталась на прежнем уровне.

⛔️В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2022 около 6 и не входят в число наших приоритетов.

#блогофорум #CIAN

Компания CIAN PLC раскрыла финансовую отчетность за 1 кв. 2022 г.

📈В отчетном периоде компания показала рост совокупный выручки на 38,3% до 1,7 млрд руб. Обратимся к постатейному анализу ключевых операционных показателей и статей доходов.

📈Компания увеличила выручку от размещения объявлений на 32,4% до 998 млн руб. на фоне роста среднесуточного дохода от размещения объявлений на 63,4% до 6,7 руб., нивелированного снижением среднесуточного числа объявлений на 16,7%.

📈Рост среднего дохода целевого звонка на 52,6% одновременно с увеличением числа целевых звонков с 240,8 до 248,8 способствовали увеличению комиссионной выручки с застройщиков на 57,7% до 473 млн руб.

📈Выручка от рекламных услуг выросла на 9,0% до 146 млн руб. на фоне более активного использования девелоперами онлайн-каналов продвижения.

📈Доходы ипотечного маркетплейса выросли на 53,3% до 69 млн руб., в основном, за счет роста ипотечного рынка, частично компенсированного его резким снижением в марте на фоне повышения ЦБ РФ ключевой процентной ставки.

📈Прочая выручка показала кратное увеличение до 35 млн руб., в основном, за счет предоставляемых компанией комплексных услуг, которые включают в себя онлайн-оформление сделок с недвижимостью, включая проверку документов, подписание и хранение, регистрацию и возврат налогов.

📈Отметим, что операционные расходы показали меньшие темпы роста, составив 1,9 млрд руб. Большую часть расходов составили затраты на персонал в размере 884,0 млн руб. (+10,6%) на фоне увеличения численного состава работников и заработной платы за счет выхода на новые локальные рынки (приобретение N1 Group, охватывающего Сибирский и Уральский регионы). Маркетинговые расходы также увеличились на 14,2% до 691,0 млн руб. на фоне роста расходов на телевизионную рекламу в рамках региональной стратегии развертывания.

В итоге операционный убыток показал почти двукратное снижение и составил 187,0 млн руб.

📈В блоке финансовых статей отметим получение положительных курсовых разниц в размере 185,0 млн руб. В итоге компания зафиксировала чистую прибыль 44 млн руб. против убытка годом ранее.

🔮В текущей ситуации компания рассчитывает сохранять финансовое равновесие в связи со значительным остатком денежных средств и отсутствием долгов.

🧐По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. В результате потенциальная доходность бумаг компании осталась на прежнем уровне.

⛔️В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2022 около 6 и не входят в число наших приоритетов.

#блогофорум #CIAN

{kind=link}

🏗 ГК Самолет (SMLT). Итоги 2021 г.: остатки средств на эскроу счетах перекрывают долг компании

ГК Самолет раскрыла консолидированную финансовую отчетность по МСФО за 2021 год. Отметим, что операционные показатели компании не включают в себя итоги деятельности, приобретенной в декабре прошлого года компании «СПБ Реновация», чей вклад в результаты группы начнет учитываться с 1 января 2022 г.

📈В отчетном периоде денежные поступления от продаж жилой недвижимости увеличились вдвое до 119,3 млрд руб., а объем продаж составил 805 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств выросла на 6 п.п. до 79%. Рост средней цены реализации составил 23,4%. В итоге общая выручка компании выросла на 54,6% до 93,0 млрд руб.

📈Рентабельность по валовой прибыли выросла с 25,6% до 26,4%. Коммерческие и управленческие расходы показали отстающую динамику, прибавив 43,6%. Среди прочих статей доходов и расходов отметим доход в размере 3,1 млрд руб., отраженный в отчетном периоде в качестве эффекта от внесения земельных участков партнерами компании по совместному предприятию. В результате операционная прибыль компании составила 17,8 млрд руб., увеличившись вдвое.

📈Долговая нагрузка компании возросла почти в четыре раза до 133,2 млрд руб., а ее обслуживание обошлось компании в 7,7 млрд руб. При этом объем денежных средств на эскроу-счетах составил 137,6 млрд руб. В результате показатель чистого долга ушел в отрицательную зону, составив -8,1 млрд руб.

💰В итоге компания смогла заработать прибыль в размере 6,5 млрд руб., что в два раза превышает результат предыдущего года.

🔮Согласно бизнес-плану в текущем году компания должна выйти на реализацию в 1,5 млн. кв. м, а в 2023 г. нарастить этот показатель до 2,5 млн кв. м. При этом размер выручки ожидается 240 млрд руб. в 2022 г. и 350 млрд руб. в 2023 г. Как следствие, компания ожидает кратного роста прибыли в ближайшие пару лет на базе активного освоения имеющегося внушительного земельного банка.

💸С учетом принятой в компании дивидендной политики, определяющей процент прибыли к распределению в зависимости от соотношения чистый долг/скорректированная EBITDA, можно ожидать, что уже по итогам текущего года на дивиденды может быть направлена как минимум треть чистой прибыли (но не менее 5 млрд руб.), а начиная с 2023 г. акционеры могут рассчитывать на получение не менее 50% чистой прибыли по МСФО.

🧐По итогам вышедшей отчетности мы несколько подняли наш прогноз финансовых показателей, что привело к незначительному росту потенциальной доходности акций компании.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2022 около 2,0 и продолжают входить в состав наших портфелей.

#блогофорум #SMLT #Самолет

ГК Самолет раскрыла консолидированную финансовую отчетность по МСФО за 2021 год. Отметим, что операционные показатели компании не включают в себя итоги деятельности, приобретенной в декабре прошлого года компании «СПБ Реновация», чей вклад в результаты группы начнет учитываться с 1 января 2022 г.

📈В отчетном периоде денежные поступления от продаж жилой недвижимости увеличились вдвое до 119,3 млрд руб., а объем продаж составил 805 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств выросла на 6 п.п. до 79%. Рост средней цены реализации составил 23,4%. В итоге общая выручка компании выросла на 54,6% до 93,0 млрд руб.

📈Рентабельность по валовой прибыли выросла с 25,6% до 26,4%. Коммерческие и управленческие расходы показали отстающую динамику, прибавив 43,6%. Среди прочих статей доходов и расходов отметим доход в размере 3,1 млрд руб., отраженный в отчетном периоде в качестве эффекта от внесения земельных участков партнерами компании по совместному предприятию. В результате операционная прибыль компании составила 17,8 млрд руб., увеличившись вдвое.

📈Долговая нагрузка компании возросла почти в четыре раза до 133,2 млрд руб., а ее обслуживание обошлось компании в 7,7 млрд руб. При этом объем денежных средств на эскроу-счетах составил 137,6 млрд руб. В результате показатель чистого долга ушел в отрицательную зону, составив -8,1 млрд руб.

💰В итоге компания смогла заработать прибыль в размере 6,5 млрд руб., что в два раза превышает результат предыдущего года.

🔮Согласно бизнес-плану в текущем году компания должна выйти на реализацию в 1,5 млн. кв. м, а в 2023 г. нарастить этот показатель до 2,5 млн кв. м. При этом размер выручки ожидается 240 млрд руб. в 2022 г. и 350 млрд руб. в 2023 г. Как следствие, компания ожидает кратного роста прибыли в ближайшие пару лет на базе активного освоения имеющегося внушительного земельного банка.

💸С учетом принятой в компании дивидендной политики, определяющей процент прибыли к распределению в зависимости от соотношения чистый долг/скорректированная EBITDA, можно ожидать, что уже по итогам текущего года на дивиденды может быть направлена как минимум треть чистой прибыли (но не менее 5 млрд руб.), а начиная с 2023 г. акционеры могут рассчитывать на получение не менее 50% чистой прибыли по МСФО.

🧐По итогам вышедшей отчетности мы несколько подняли наш прогноз финансовых показателей, что привело к незначительному росту потенциальной доходности акций компании.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2022 около 2,0 и продолжают входить в состав наших портфелей.

#блогофорум #SMLT #Самолет

{kind=link}

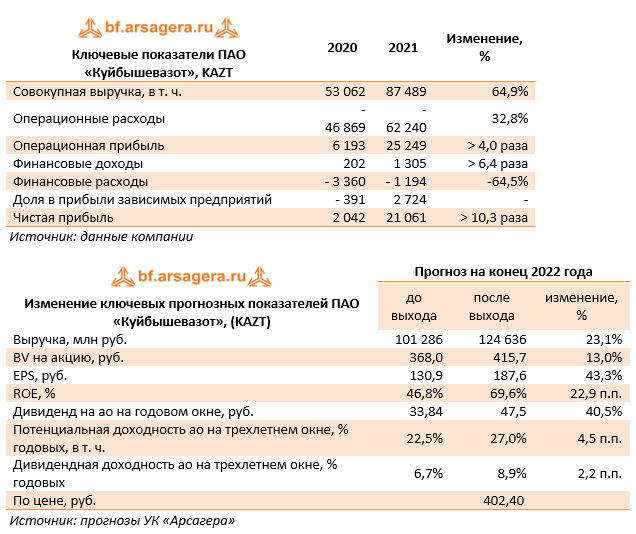

Куйбышевазот, KAZT. Итоги 2021 г.: стремительный рост финансовых показателей

Куйбышевазот раскрыл консолидированную финансовую отчетность по МСФО за 2021 г.

📈 Общая выручка компании выросла на 64,9% до 87,5 млрд руб., главным образом, на фоне роста мировых цен на удобрения.

📈 Операционные расходы предприятия возросли на 32,8% до 62,2 млрд руб. во многом вследствие увеличения расходов по ключевой статье затрат – сырье и материалы. В итоге операционная прибыль выросла в четыре раза до 25,2 млрд руб.

📈 В блоке финансовых статей отметим вклад в итоговый результат совместных предприятий компании, составивший в отчетном периоде 2,7 млрд руб. во многом вследствие роста доходов от основной деятельности. Помимо этого, компания отразила убыток в сумме 3,0 млрд руб. от выбытия дочерней компании «Нитроком» (проект по производству азотной кислоты и раствора нитрата аммония).

💰В итоге чистая прибыль Куйбышевазота составила 21,0 млрд руб., многократно превысив результат предыдущего года.

🧐По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на текущий год, отразив стремительный рост цен на удобрения, а также увеличили наши ожидания по дивидендным выплатам на всем временном окне. Прогнозы по прибыли на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании несколько возросла.

⛔️В настоящий момент акции Куйбышевазота торгуются с P/BV 2022 около 1,0 и не входят в число наших приоритетов.

#Куйбышевазот #KAZT #блогофорум

Куйбышевазот раскрыл консолидированную финансовую отчетность по МСФО за 2021 г.

📈 Общая выручка компании выросла на 64,9% до 87,5 млрд руб., главным образом, на фоне роста мировых цен на удобрения.

📈 Операционные расходы предприятия возросли на 32,8% до 62,2 млрд руб. во многом вследствие увеличения расходов по ключевой статье затрат – сырье и материалы. В итоге операционная прибыль выросла в четыре раза до 25,2 млрд руб.

📈 В блоке финансовых статей отметим вклад в итоговый результат совместных предприятий компании, составивший в отчетном периоде 2,7 млрд руб. во многом вследствие роста доходов от основной деятельности. Помимо этого, компания отразила убыток в сумме 3,0 млрд руб. от выбытия дочерней компании «Нитроком» (проект по производству азотной кислоты и раствора нитрата аммония).

💰В итоге чистая прибыль Куйбышевазота составила 21,0 млрд руб., многократно превысив результат предыдущего года.

🧐По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на текущий год, отразив стремительный рост цен на удобрения, а также увеличили наши ожидания по дивидендным выплатам на всем временном окне. Прогнозы по прибыли на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании несколько возросла.

⛔️В настоящий момент акции Куйбышевазота торгуются с P/BV 2022 около 1,0 и не входят в число наших приоритетов.

#Куйбышевазот #KAZT #блогофорум

{kind=link}

🧸Детский мир, DSKY. Итоги 1 кв 2022 года: финансовые статьи не оставили шансов на квартальную прибыль

Компания «Детский Мир» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

📈В отчетном периоде выручка компании выросла на 6,1% до 37,9 млрд руб.

📈Основной причиной такой динамики стало увеличение среднего чека на 13,3%, частично компенсированного снижением на 2,1% сопоставимых продаж и трафика на 13,6% на фоне неблагоприятных макроэкономических условий и коронавирусных ограничений при посещении торговых центров в некоторых регионах присутствия. При этом количество магазинов составило 1 125 шт., показав рост на 27,8%.

Компания продолжила активно развивать все три формата своих магазинов в странах присутствия: помимо открытия 84 точек «Детского мира», были открыты 88 магазинов малого формата «Детмир» и «Детмир Мини», а также 73 магазина «Зоозавр». Торговая площадь сети выросла на 8,9% и достигла 982 тыс. кв. м.

📈Онлайн-продажи выросли на 19,9% и составили 13,1 млрд руб. с НДС, а их доля в общем показателе GMV компании увеличилась с 27,6% до 30,7%. Продажи через цифровые каналы росли за счет увеличения интернет-трафика, в первую очередь через мобильное приложение, а также на фоне увеличения количества онлайн-посещений на 22,5% до 177,9 млн руб. и онлайн-заказов на 2,7% до 7,5 млн. Отметим также вклад комиссионного вознаграждения маркетплейса в онлайн-продажах Группы, составившего 8,7% против 3,6% годом ранее.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 29,6% до 30,2%. В итоге валовая прибыль продемонстрировала рост на 8,3%, составив 11,4 млрд руб.

📈Увеличение доли коммерческих и административных расходов в выручке с 22,1% до 23,8% было вызвано ростом операционных расходов сети на фоне инфляции и сокращением сопоставимых продаж в первом квартале. В результате операционная прибыль снизилась на 8,2% до 2,5 млрд руб., как и соответствующая маржа - с 7,6% до 6,6%.

📈Чистые финансовые расходы показали трехкратный рост и составили почти 3,0 млрд руб., главным образом, вследствие получения убытка от курсовых разниц в размере 1,5 млрд руб. из-за переоценки кредиторской задолженности перед поставщиками. Необходимо отметить существенное увеличение долга компании - с 25,1 млрд руб. до 40,2 млрд руб. – на фоне увеличения заимствований, связанных с развитием сети магазинов, что способствовало увеличению финансовых расходов на 70,7% до 1,6 млрд руб.

💰В результате чистый убыток компании составил 555,0 млн руб. против 1,3 млрд прибыли годом ранее.

💸Отметим, что Совет директоров Детского мира рекомендовал не выплачивать финальные дивиденды за 2021 год. Напомним, что компания ранее выплатила акционерам промежуточные дивиденды за 9 месяцев в размере 3,8 млрд руб., что соответствует 5,2 руб. на акцию. Среди прочих новостей по корпоративной линии выделяется заявление компании о запуске программы выкупа в размере до 3,5 млрд руб. сроком до 9 августа 2022. Программа может быть продлена или завершена ранее этого срока.

👇Ранее мы не приводили значения ROE и потенциальной доходности акций компании, поскольку компания имела отрицательный капитал и направляла на выплату дивидендов всю прибыль. В 2021 году компания впервые за долгое время зафиксировала положительный капитал в размере 85,0 млн руб. Учитывая данный факт, мы возобновляем публикацию значения потенциальной доходности акций компании. Прогнозное значение ROE в таблице не приводится по причине незначительной величины собственного капитала по состоянию на конец 2021 года.

🧐После выхода отчетности мы понизили прогноз по выручке на текущий год, уменьшив прогноз по выручке с 1 м² площади магазина розничной торговли, понизили прогноз по прибыли на фоне отрицательной динамики курсовых разниц. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно снизилась.

⛔️На данный момент акции компании торгуются исходя из P/BV около 7 и P/E около 5 и не входят в число наших приоритетов.

#Детский мир #DSKY #блогофорум

Компания «Детский Мир» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

📈В отчетном периоде выручка компании выросла на 6,1% до 37,9 млрд руб.

📈Основной причиной такой динамики стало увеличение среднего чека на 13,3%, частично компенсированного снижением на 2,1% сопоставимых продаж и трафика на 13,6% на фоне неблагоприятных макроэкономических условий и коронавирусных ограничений при посещении торговых центров в некоторых регионах присутствия. При этом количество магазинов составило 1 125 шт., показав рост на 27,8%.

Компания продолжила активно развивать все три формата своих магазинов в странах присутствия: помимо открытия 84 точек «Детского мира», были открыты 88 магазинов малого формата «Детмир» и «Детмир Мини», а также 73 магазина «Зоозавр». Торговая площадь сети выросла на 8,9% и достигла 982 тыс. кв. м.

📈Онлайн-продажи выросли на 19,9% и составили 13,1 млрд руб. с НДС, а их доля в общем показателе GMV компании увеличилась с 27,6% до 30,7%. Продажи через цифровые каналы росли за счет увеличения интернет-трафика, в первую очередь через мобильное приложение, а также на фоне увеличения количества онлайн-посещений на 22,5% до 177,9 млн руб. и онлайн-заказов на 2,7% до 7,5 млн. Отметим также вклад комиссионного вознаграждения маркетплейса в онлайн-продажах Группы, составившего 8,7% против 3,6% годом ранее.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 29,6% до 30,2%. В итоге валовая прибыль продемонстрировала рост на 8,3%, составив 11,4 млрд руб.

📈Увеличение доли коммерческих и административных расходов в выручке с 22,1% до 23,8% было вызвано ростом операционных расходов сети на фоне инфляции и сокращением сопоставимых продаж в первом квартале. В результате операционная прибыль снизилась на 8,2% до 2,5 млрд руб., как и соответствующая маржа - с 7,6% до 6,6%.

📈Чистые финансовые расходы показали трехкратный рост и составили почти 3,0 млрд руб., главным образом, вследствие получения убытка от курсовых разниц в размере 1,5 млрд руб. из-за переоценки кредиторской задолженности перед поставщиками. Необходимо отметить существенное увеличение долга компании - с 25,1 млрд руб. до 40,2 млрд руб. – на фоне увеличения заимствований, связанных с развитием сети магазинов, что способствовало увеличению финансовых расходов на 70,7% до 1,6 млрд руб.

💰В результате чистый убыток компании составил 555,0 млн руб. против 1,3 млрд прибыли годом ранее.

💸Отметим, что Совет директоров Детского мира рекомендовал не выплачивать финальные дивиденды за 2021 год. Напомним, что компания ранее выплатила акционерам промежуточные дивиденды за 9 месяцев в размере 3,8 млрд руб., что соответствует 5,2 руб. на акцию. Среди прочих новостей по корпоративной линии выделяется заявление компании о запуске программы выкупа в размере до 3,5 млрд руб. сроком до 9 августа 2022. Программа может быть продлена или завершена ранее этого срока.

👇Ранее мы не приводили значения ROE и потенциальной доходности акций компании, поскольку компания имела отрицательный капитал и направляла на выплату дивидендов всю прибыль. В 2021 году компания впервые за долгое время зафиксировала положительный капитал в размере 85,0 млн руб. Учитывая данный факт, мы возобновляем публикацию значения потенциальной доходности акций компании. Прогнозное значение ROE в таблице не приводится по причине незначительной величины собственного капитала по состоянию на конец 2021 года.

🧐После выхода отчетности мы понизили прогноз по выручке на текущий год, уменьшив прогноз по выручке с 1 м² площади магазина розничной торговли, понизили прогноз по прибыли на фоне отрицательной динамики курсовых разниц. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно снизилась.

⛔️На данный момент акции компании торгуются исходя из P/BV около 7 и P/E около 5 и не входят в число наших приоритетов.

#Детский мир #DSKY #блогофорум

{kind=link}

Yandex N.V., YNDX. Итоги 1 кв. 2022 г.: затраты на продвижение усилены единовременными расходами на персонал

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 кв. 2022 года. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. В частности, был образован новый сегмент - Электронная коммерция, Райдтех и Доставка, в который вошли транзакционные О2О-сервисы – заказ такси, каршеринг, Яндекс Маркет, Яндекс Лавка и Яндекс Еда. В то же время из сегмента Поиска и портала в сегмент Прочих бизнес-юнитов и инициатив перешли Толока и RouteQ. При этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

📈 Совокупная выручка компании выросла на 44,9% до 106,0 млрд руб.

📈 Доходы одного ключевых сегментов – Поиск и портал – выросли на четверть до 43,8 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 60,0% до 61,0%. Рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий, а также с укреплением поискового бизнеса, доля которого выросла на всех ключевых платформах. Скорректированная EBIDTA сегмента прибавила на 7,6%, составив 18,4 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 42,0% (49,0% годом ранее). Такая динамика была обусловлена в основном ростом инвестиций в рекламные технологии и в увеличение производительности для поддержки роста доли рынка в секторе мобильных приложений.

🔗Дальнейший посегментный анализ доступен по ссылке: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_kv_2022_g_zatraty_na_prodvizhenie_usileny_edinovremennymi_rashodami_na_personal/

📈 Значительно выросли расходы на амортизацию до 7,4 млрд руб. (+42,0%), а также затраты на вознаграждения сотрудников, основанные на акциях до 6,3 млрд руб. (+7,9%)

📈 Чистые финансовые доходы практически удвоились, составив 742 млн руб. на фоне увеличения процентных доходов. Убыток от деятельности совместных предприятий в отчетном периоде составили 365 млн руб.

💰В итоге чистый убыток компании составил 14,4 млрд руб., увеличившись почти в пять раз. Скорректированный чистый убыток составил 8,1 млрд руб. против прибыли 3,0 млрд руб. годом ранее.

👆Среди прочих моментов отметим продажу компанией сервиса агрегирования новостей и информационно-развлекательной платформы Яндекс Дзен. Кроме того, в результате приостановки торгов акциями компании на бирже Nasdaq на срок более пяти торговых дней владельцы конвертируемых облигаций общей стоимостью $1,25 млрд с купонным доходом 0,75% и сроком погашения до 2025 года получили право потребовать от компании их погашения по номиналу плюс начисленные проценты. В настоящий момент компания продлила период выкупа конвертируемых облигаций до 7 июня текущего года.

🧐По итогам вышедшей отчетности мы ухудшили прогноз ключевых показателей компании на текущий год вследствие опережающего роста затрат по основным сегментам. Отметим, что рост потенциальной доходности бумаг обусловлен существенным снижением котировок за последние несколько месяцев.

⛔️Акции Yandex торгуются с P/BV 2022 около 2,2 и не входят в число наших приоритетов.

#Yandex #YNDX #Блогофорум

Компания Yandex N.V. раскрыла консолидированную отчетность по МСФО за 1 кв. 2022 года. Отметим, что, начиная с текущей отчетности, компания внесла ряд изменений в структуру своих сегментов. В частности, был образован новый сегмент - Электронная коммерция, Райдтех и Доставка, в который вошли транзакционные О2О-сервисы – заказ такси, каршеринг, Яндекс Маркет, Яндекс Лавка и Яндекс Еда. В то же время из сегмента Поиска и портала в сегмент Прочих бизнес-юнитов и инициатив перешли Толока и RouteQ. При этом данные сопоставимого периода прошлого года были пересчитаны ретроспективно.

📈 Совокупная выручка компании выросла на 44,9% до 106,0 млрд руб.

📈 Доходы одного ключевых сегментов – Поиск и портал – выросли на четверть до 43,8 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 60,0% до 61,0%. Рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий, а также с укреплением поискового бизнеса, доля которого выросла на всех ключевых платформах. Скорректированная EBIDTA сегмента прибавила на 7,6%, составив 18,4 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 42,0% (49,0% годом ранее). Такая динамика была обусловлена в основном ростом инвестиций в рекламные технологии и в увеличение производительности для поддержки роста доли рынка в секторе мобильных приложений.

🔗Дальнейший посегментный анализ доступен по ссылке: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_kv_2022_g_zatraty_na_prodvizhenie_usileny_edinovremennymi_rashodami_na_personal/

📈 Значительно выросли расходы на амортизацию до 7,4 млрд руб. (+42,0%), а также затраты на вознаграждения сотрудников, основанные на акциях до 6,3 млрд руб. (+7,9%)

📈 Чистые финансовые доходы практически удвоились, составив 742 млн руб. на фоне увеличения процентных доходов. Убыток от деятельности совместных предприятий в отчетном периоде составили 365 млн руб.

💰В итоге чистый убыток компании составил 14,4 млрд руб., увеличившись почти в пять раз. Скорректированный чистый убыток составил 8,1 млрд руб. против прибыли 3,0 млрд руб. годом ранее.

👆Среди прочих моментов отметим продажу компанией сервиса агрегирования новостей и информационно-развлекательной платформы Яндекс Дзен. Кроме того, в результате приостановки торгов акциями компании на бирже Nasdaq на срок более пяти торговых дней владельцы конвертируемых облигаций общей стоимостью $1,25 млрд с купонным доходом 0,75% и сроком погашения до 2025 года получили право потребовать от компании их погашения по номиналу плюс начисленные проценты. В настоящий момент компания продлила период выкупа конвертируемых облигаций до 7 июня текущего года.

🧐По итогам вышедшей отчетности мы ухудшили прогноз ключевых показателей компании на текущий год вследствие опережающего роста затрат по основным сегментам. Отметим, что рост потенциальной доходности бумаг обусловлен существенным снижением котировок за последние несколько месяцев.

⛔️Акции Yandex торгуются с P/BV 2022 около 2,2 и не входят в число наших приоритетов.

#Yandex #YNDX #Блогофорум

{kind=link}

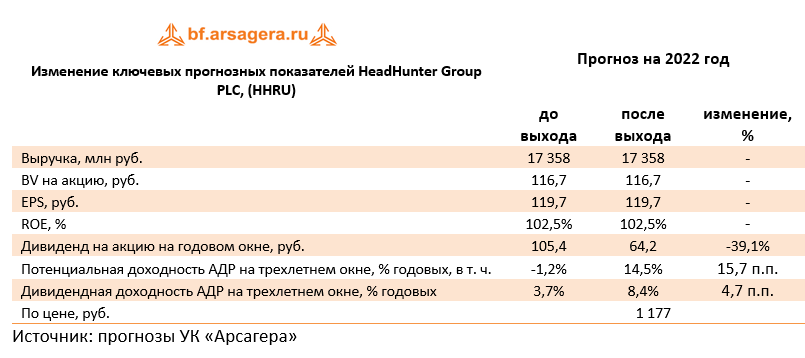

HeadHunter Group PLC, (HHRU). Итоги 1 кв 2022 года: обесценение гудвила понизило прибыль

Компания HeadHunter Group раскрыла финансовую отчетность за 1 кв. 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 56,7% до 4,5 млрд руб. на фоне роста количества платящих клиентов на 4,2% до 244,2 тыс. и роста средней выручки с одного пользователя (ARPC) на 50,4% до 18,2 тыс. руб., а также с учетом положительного эффекта от консолидации приобретенных ранее платформ «Zarplata.ru» и «Skillaz». Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также высокий спрос на кандидатов, который был нивелирован снижением активности найма сотрудников в марте текущего года.

📈Операционные расходы возросли на 53,7% до 2,8 млрд руб. При этом доля расходов в выручке снизилась с 63,6% до 62,4%. Доля расходов на персонал показала рост с 29,8% до 32,4%, в основном, из-за увеличения расходов по программе вознаграждения сотрудников, основанной на акциях компании. Доля расходов на маркетинг снизилась с 15,5% до 13,9% на фоне увеличения выручки.

📈В результате операционная прибыль компании увеличилась на 61,8% и достигла почти 1,7 млрд руб.

📈Чистые финансовые расходы составили 655 млн руб. против 150 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, обесценением гудвила сервиса «Зарплата.ру», а также увеличением процентных расходов на 47,9% до 223,0 млн руб. на фоне увеличения чистого долга за 1 квартал с 1,2 млрд руб. до 2,9 млрд руб., привлеченного для выплаты промежуточных дивидендов (63 рубля на акцию) на сумму 3,2 млрд руб.

💰В итоге чистая прибыль акционеров HeadHunter Group показала снижение на 38,5% и составила 553 млн руб.

💸Отдельно отметим, что в марте компания заявила о прекращении программы байбэка, выкупив в общей сложности собственные акции на сумму 1,4 млрд руб. из ранее заявленных 3,0 млрд руб.

🧐По итогам вышедшей отчетности мы не изменили прогнозы ключевых показателей на текущий год. Обратим внимание, что с учетом сильного снижения котировок расписок с момента публикации предыдущего поста потенциальная доходность бумаг компании увеличилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 10 и не входят в число наших приоритетов.

#блогофорум #HeadHunterGroup #HHRU

Компания HeadHunter Group раскрыла финансовую отчетность за 1 кв. 2022 г.

📈В отчетном периоде общая выручка компании увеличилась на 56,7% до 4,5 млрд руб. на фоне роста количества платящих клиентов на 4,2% до 244,2 тыс. и роста средней выручки с одного пользователя (ARPC) на 50,4% до 18,2 тыс. руб., а также с учетом положительного эффекта от консолидации приобретенных ранее платформ «Zarplata.ru» и «Skillaz». Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также высокий спрос на кандидатов, который был нивелирован снижением активности найма сотрудников в марте текущего года.

📈Операционные расходы возросли на 53,7% до 2,8 млрд руб. При этом доля расходов в выручке снизилась с 63,6% до 62,4%. Доля расходов на персонал показала рост с 29,8% до 32,4%, в основном, из-за увеличения расходов по программе вознаграждения сотрудников, основанной на акциях компании. Доля расходов на маркетинг снизилась с 15,5% до 13,9% на фоне увеличения выручки.

📈В результате операционная прибыль компании увеличилась на 61,8% и достигла почти 1,7 млрд руб.

📈Чистые финансовые расходы составили 655 млн руб. против 150 млн руб. доходов годом ранее. Подобная динамика была обусловлена, в первую очередь, обесценением гудвила сервиса «Зарплата.ру», а также увеличением процентных расходов на 47,9% до 223,0 млн руб. на фоне увеличения чистого долга за 1 квартал с 1,2 млрд руб. до 2,9 млрд руб., привлеченного для выплаты промежуточных дивидендов (63 рубля на акцию) на сумму 3,2 млрд руб.

💰В итоге чистая прибыль акционеров HeadHunter Group показала снижение на 38,5% и составила 553 млн руб.

💸Отдельно отметим, что в марте компания заявила о прекращении программы байбэка, выкупив в общей сложности собственные акции на сумму 1,4 млрд руб. из ранее заявленных 3,0 млрд руб.

🧐По итогам вышедшей отчетности мы не изменили прогнозы ключевых показателей на текущий год. Обратим внимание, что с учетом сильного снижения котировок расписок с момента публикации предыдущего поста потенциальная доходность бумаг компании увеличилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 10 и не входят в число наших приоритетов.

#блогофорум #HeadHunterGroup #HHRU

{kind=link}

⚠️ Вниманию участников группы, кто является пайщиками фонда «Арсагера – акции Мира»!

❌ Напоминаем, что с 04.03.2022 приостановлены выдача, погашение и обмен инвестиционных паев ИПИФ рыночных финансовых инструментов «Арсагера – акции Мира».

🔙Денежные средства, направленные в счет приобретения паев указанного фонда, будут возвращены отправителям.

#новости

❌ Напоминаем, что с 04.03.2022 приостановлены выдача, погашение и обмен инвестиционных паев ИПИФ рыночных финансовых инструментов «Арсагера – акции Мира».

🔙Денежные средства, направленные в счет приобретения паев указанного фонда, будут возвращены отправителям.

#новости

{kind=link}

О ситуации с фондом «Арсагера – акции Мира»

По состоянию на 24.02.2022 активы фонда «Арсагера – акции Мира» (иностранные акции) находились в двух местах хранения:

• НРД (акции, которые приобретались на МосБирже)

• В иностранных депозитариях (акции, которые приобретались через иностранные «дочки» брокера «Открытие»)

После 24.02.2022 все структуры группы «Открытие» попали под санкции (sdn-list). При этом для защиты активов клиентов от санкций по инициативе группы «Открытие» все активы были переведены на счета не связанных с группой «Открытие» компаний, открытые в НРД (сначала в Банк Траст, затем в ООО «Инвестиционная палата»).

На текущий момент все иностранные акции, входящие в состав фонда «Арсагера – акции Мира» находятся на счетах депозитариев, открытых в НРД.

После 24.02.2022 все операции российских компаний с иностранными ценными бумагами в рамках НРД остановлены. Торги иностранными акциями на МосБирже не проводятся. Поручения на перевод бумаг из НРД в другие депозитарии (не находящиеся под санкциями и имеющие счета не в НРД) не исполняются вышестоящим депозитарием (Euroclear).

03.06.2022 года вышло официальное сообщение о санкциях в отношении НРД.

Таким образом, начиная с 24.02.2022 нет никаких возможностей проводить какие-либо операции с акциями, входящими в состав фонда «Арсагера – акции Мира».

С 04.03.2022 года принято решение о приостановлении операций по выдаче, погашению и обмену инвестиционных паев ИПИФ рыночных финансовых инструментов «Арсагера – акции Мира». На текущий момент данное решение продолжает действовать в связи с невозможностью проводить операции с активами фонда.

В ходе ближайшего интервала (05.06.2022 – 18.06.2022) заявки на приобретение, погашение и обмен паев приниматься не будут. Все средства, поступившие на счет фонда в этот период, будут возвращены отправителям.

В связи с блокировкой операций и, как следствие, невозможностью определить справедливую рыночную стоимость иностранных ценных бумаг, в соответствии с действующим законодательством, компания также не может проводить расчет СЧА. Тем не менее, по итогам каждого месяца продолжается публикация актуальной Справки СЧА (https://arsagera.ru/products/ipifa_arsagera_akcii_mira/oficialnye_dokumenty_i_otchetnost/ ), в которой содержится информация о количестве ценных бумаг (вкладки «Раздел3 3 4» и «Раздел3 3 6» в файле xls).

На текущий момент Euroclear блокирует дивиденды, выплачиваемые компаниями, по ценным бумагам, хранящимся в НРД. При этом мы фиксируем все данные по выплате дивидендов по акциям, входящим в состав фонда. Отметим также, что по линии Eroclear – НРД – депозитарий фонда на текущий момент проходит информация и отражаются на счетах изменения, связанные с корпоративными преобразованиями компаний, акции которых входят в состав фонда. В частности, на счет фонда зачислены акции Warner Bros. Discovery, полученные в процессе выделения из компании AT&T бизнеса Warner Media.

#новости

По состоянию на 24.02.2022 активы фонда «Арсагера – акции Мира» (иностранные акции) находились в двух местах хранения:

• НРД (акции, которые приобретались на МосБирже)

• В иностранных депозитариях (акции, которые приобретались через иностранные «дочки» брокера «Открытие»)

После 24.02.2022 все структуры группы «Открытие» попали под санкции (sdn-list). При этом для защиты активов клиентов от санкций по инициативе группы «Открытие» все активы были переведены на счета не связанных с группой «Открытие» компаний, открытые в НРД (сначала в Банк Траст, затем в ООО «Инвестиционная палата»).

На текущий момент все иностранные акции, входящие в состав фонда «Арсагера – акции Мира» находятся на счетах депозитариев, открытых в НРД.

После 24.02.2022 все операции российских компаний с иностранными ценными бумагами в рамках НРД остановлены. Торги иностранными акциями на МосБирже не проводятся. Поручения на перевод бумаг из НРД в другие депозитарии (не находящиеся под санкциями и имеющие счета не в НРД) не исполняются вышестоящим депозитарием (Euroclear).

03.06.2022 года вышло официальное сообщение о санкциях в отношении НРД.