🏗 ГК Самолет SMLT Итоги 2020 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие акций ГК Самолет – одного из ведущих российских девелоперов, специализирующихся на комплексном освоении территорий.

📈 В отчетном периоде денежные поступления от продаж жилой недвижимости увеличились на 18,1% до 56,2 млрд руб., а объем продаж составил 462 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств выросла на 8 п.п. до 73%. Рост средней цены реализации составил 21,5%. В итоге общая выручка компании выросла на 17,7% до 60,2 млрд руб.

🚩 Рентабельность по валовой прибыли выросла за год с19,3% до 25,6%. Коммерческие и управленческие расходы показали более скромную динамику, прибавив всего 7,6%. Среди прочих расходов отметим также единовременный доход в 2,0 млрд руб., отраженный в отчетности за 2019 г. в качестве выгоды от создания совместного предприятия. В результате операционная прибыль компании составила 8,6 млрд руб., увеличившись почти на три четверти.

🏋️♂️ Долговая нагрузка компании возросла за год более чем вдвое до 33,2 млрд руб., а ее обслуживание обошлось компании в 2,1 млрд руб.

💰 В итоге компания смогла заработать прибыль в размере 3,2 млрд руб. против символического убытка годом ранее.

👓 Мы ожидаем в ближайшие годы дальнейшего роста финансовых показателей компании, что позволит ей формировать дивидендную историю, а также сокращать довольно внушительный долг.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2021 около 1,7 и входят в состав наших диверсифицированных портфелей акций «второго эшелона».

#Самолет #SMLT #блогофорум

Мы начинаем аналитическое покрытие акций ГК Самолет – одного из ведущих российских девелоперов, специализирующихся на комплексном освоении территорий.

📈 В отчетном периоде денежные поступления от продаж жилой недвижимости увеличились на 18,1% до 56,2 млрд руб., а объем продаж составил 462 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств выросла на 8 п.п. до 73%. Рост средней цены реализации составил 21,5%. В итоге общая выручка компании выросла на 17,7% до 60,2 млрд руб.

🚩 Рентабельность по валовой прибыли выросла за год с19,3% до 25,6%. Коммерческие и управленческие расходы показали более скромную динамику, прибавив всего 7,6%. Среди прочих расходов отметим также единовременный доход в 2,0 млрд руб., отраженный в отчетности за 2019 г. в качестве выгоды от создания совместного предприятия. В результате операционная прибыль компании составила 8,6 млрд руб., увеличившись почти на три четверти.

🏋️♂️ Долговая нагрузка компании возросла за год более чем вдвое до 33,2 млрд руб., а ее обслуживание обошлось компании в 2,1 млрд руб.

💰 В итоге компания смогла заработать прибыль в размере 3,2 млрд руб. против символического убытка годом ранее.

👓 Мы ожидаем в ближайшие годы дальнейшего роста финансовых показателей компании, что позволит ей формировать дивидендную историю, а также сокращать довольно внушительный долг.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2021 около 1,7 и входят в состав наших диверсифицированных портфелей акций «второго эшелона».

#Самолет #SMLT #блогофорум

{kind=link}

🏗 ГК Самолет (SMLT). Итоги 2021 г.: остатки средств на эскроу счетах перекрывают долг компании

ГК Самолет раскрыла консолидированную финансовую отчетность по МСФО за 2021 год. Отметим, что операционные показатели компании не включают в себя итоги деятельности, приобретенной в декабре прошлого года компании «СПБ Реновация», чей вклад в результаты группы начнет учитываться с 1 января 2022 г.

📈В отчетном периоде денежные поступления от продаж жилой недвижимости увеличились вдвое до 119,3 млрд руб., а объем продаж составил 805 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств выросла на 6 п.п. до 79%. Рост средней цены реализации составил 23,4%. В итоге общая выручка компании выросла на 54,6% до 93,0 млрд руб.

📈Рентабельность по валовой прибыли выросла с 25,6% до 26,4%. Коммерческие и управленческие расходы показали отстающую динамику, прибавив 43,6%. Среди прочих статей доходов и расходов отметим доход в размере 3,1 млрд руб., отраженный в отчетном периоде в качестве эффекта от внесения земельных участков партнерами компании по совместному предприятию. В результате операционная прибыль компании составила 17,8 млрд руб., увеличившись вдвое.

📈Долговая нагрузка компании возросла почти в четыре раза до 133,2 млрд руб., а ее обслуживание обошлось компании в 7,7 млрд руб. При этом объем денежных средств на эскроу-счетах составил 137,6 млрд руб. В результате показатель чистого долга ушел в отрицательную зону, составив -8,1 млрд руб.

💰В итоге компания смогла заработать прибыль в размере 6,5 млрд руб., что в два раза превышает результат предыдущего года.

🔮Согласно бизнес-плану в текущем году компания должна выйти на реализацию в 1,5 млн. кв. м, а в 2023 г. нарастить этот показатель до 2,5 млн кв. м. При этом размер выручки ожидается 240 млрд руб. в 2022 г. и 350 млрд руб. в 2023 г. Как следствие, компания ожидает кратного роста прибыли в ближайшие пару лет на базе активного освоения имеющегося внушительного земельного банка.

💸С учетом принятой в компании дивидендной политики, определяющей процент прибыли к распределению в зависимости от соотношения чистый долг/скорректированная EBITDA, можно ожидать, что уже по итогам текущего года на дивиденды может быть направлена как минимум треть чистой прибыли (но не менее 5 млрд руб.), а начиная с 2023 г. акционеры могут рассчитывать на получение не менее 50% чистой прибыли по МСФО.

🧐По итогам вышедшей отчетности мы несколько подняли наш прогноз финансовых показателей, что привело к незначительному росту потенциальной доходности акций компании.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2022 около 2,0 и продолжают входить в состав наших портфелей.

#блогофорум #SMLT #Самолет

ГК Самолет раскрыла консолидированную финансовую отчетность по МСФО за 2021 год. Отметим, что операционные показатели компании не включают в себя итоги деятельности, приобретенной в декабре прошлого года компании «СПБ Реновация», чей вклад в результаты группы начнет учитываться с 1 января 2022 г.

📈В отчетном периоде денежные поступления от продаж жилой недвижимости увеличились вдвое до 119,3 млрд руб., а объем продаж составил 805 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств выросла на 6 п.п. до 79%. Рост средней цены реализации составил 23,4%. В итоге общая выручка компании выросла на 54,6% до 93,0 млрд руб.

📈Рентабельность по валовой прибыли выросла с 25,6% до 26,4%. Коммерческие и управленческие расходы показали отстающую динамику, прибавив 43,6%. Среди прочих статей доходов и расходов отметим доход в размере 3,1 млрд руб., отраженный в отчетном периоде в качестве эффекта от внесения земельных участков партнерами компании по совместному предприятию. В результате операционная прибыль компании составила 17,8 млрд руб., увеличившись вдвое.

📈Долговая нагрузка компании возросла почти в четыре раза до 133,2 млрд руб., а ее обслуживание обошлось компании в 7,7 млрд руб. При этом объем денежных средств на эскроу-счетах составил 137,6 млрд руб. В результате показатель чистого долга ушел в отрицательную зону, составив -8,1 млрд руб.

💰В итоге компания смогла заработать прибыль в размере 6,5 млрд руб., что в два раза превышает результат предыдущего года.

🔮Согласно бизнес-плану в текущем году компания должна выйти на реализацию в 1,5 млн. кв. м, а в 2023 г. нарастить этот показатель до 2,5 млн кв. м. При этом размер выручки ожидается 240 млрд руб. в 2022 г. и 350 млрд руб. в 2023 г. Как следствие, компания ожидает кратного роста прибыли в ближайшие пару лет на базе активного освоения имеющегося внушительного земельного банка.

💸С учетом принятой в компании дивидендной политики, определяющей процент прибыли к распределению в зависимости от соотношения чистый долг/скорректированная EBITDA, можно ожидать, что уже по итогам текущего года на дивиденды может быть направлена как минимум треть чистой прибыли (но не менее 5 млрд руб.), а начиная с 2023 г. акционеры могут рассчитывать на получение не менее 50% чистой прибыли по МСФО.

🧐По итогам вышедшей отчетности мы несколько подняли наш прогноз финансовых показателей, что привело к незначительному росту потенциальной доходности акций компании.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2022 около 2,0 и продолжают входить в состав наших портфелей.

#блогофорум #SMLT #Самолет

{kind=link}

ГК Самолет SMLT Итоги 1 п/г 2022: дивидендные выплаты выходят на новый уровень

ГК Самолет раскрыла консолидированную ключевые операционные показатели и финансовую отчетность по МСФО за 1 п/г 2022 год. Отметим, что операционные показатели компании включают в себя итоги деятельности, приобретенной в декабре прошлого года компании «СПБ Реновация», чей вклад в результаты группы начал учитываться с 1 января 2022 г.

В отчетном периоде денежные поступления от продаж жилой недвижимости увеличились на 81,5% до 78,6 млрд руб., а объем продаж составил 469 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств составила 73,3%. Рост средней цены реализации составил 10,6%. В итоге общая выручка компании выросла вдвое до 66,2 млрд руб.

Рентабельность по валовой прибыли выросла с 25,3% до 33,1%. Коммерческие и управленческие расходы показали отстающую динамику, прибавив 62,1%. Среди прочих статей доходов и расходов отметим доход в размере 705 млн руб., отраженный в отчетном периоде в качестве эффекта от внесения земельных участков партнерами компании по совместному предприятию. В результате операционная прибыль компании составила 15,4 млрд руб., увеличившись более чем вдвое.

Долговая нагрузка компании возросла более чем в три раза до 190,6 млрд руб., а ее обслуживание обошлось компании в 9,4 млрд руб. При этом объем проектного финансирования (банковские кредиты эскроу) составил 104,9 млрд руб. В результате показатель скорректированного чистого долга составил 83,1 млрд руб.

В итоге компания смогла заработать прибыль в размере 3,7 млрд руб. (+41,1%).

Согласно бизнес-плану в текущем году компания должна выйти на реализацию свыше 1,2 млн. кв. м. на общую сумму около 200 млрд руб. Показателя EBITDA, по данным управленческой отчетности, ожидается на уровне более 60 млрд руб.

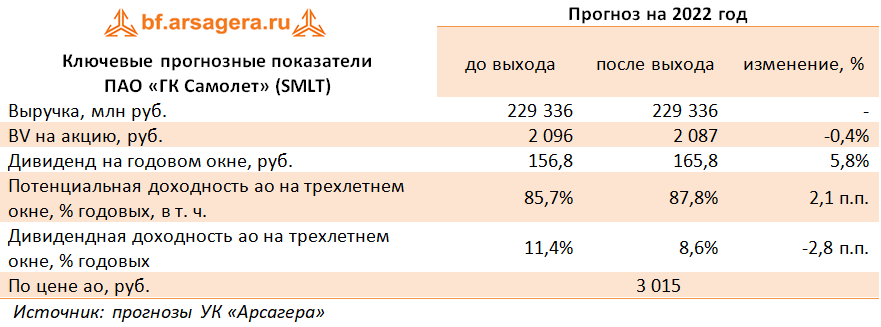

С учетом принятой в компании дивидендной политики, определяющей процент прибыли к распределению в зависимости от соотношения чистый долг/скорректированная EBITDA, мы ожидаем, что уже по итогам текущего года дивиденды будут удвоены относительно прошлого года и составят порядка 10 млрд руб.

По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

В настоящий момент акции компании торгуются с P/BV скор. 2022 около 1,5 и продолжают входить в состав наших портфелей.

#Самолет #SMLT #блогофорум

ГК Самолет раскрыла консолидированную ключевые операционные показатели и финансовую отчетность по МСФО за 1 п/г 2022 год. Отметим, что операционные показатели компании включают в себя итоги деятельности, приобретенной в декабре прошлого года компании «СПБ Реновация», чей вклад в результаты группы начал учитываться с 1 января 2022 г.

В отчетном периоде денежные поступления от продаж жилой недвижимости увеличились на 81,5% до 78,6 млрд руб., а объем продаж составил 469 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств составила 73,3%. Рост средней цены реализации составил 10,6%. В итоге общая выручка компании выросла вдвое до 66,2 млрд руб.

Рентабельность по валовой прибыли выросла с 25,3% до 33,1%. Коммерческие и управленческие расходы показали отстающую динамику, прибавив 62,1%. Среди прочих статей доходов и расходов отметим доход в размере 705 млн руб., отраженный в отчетном периоде в качестве эффекта от внесения земельных участков партнерами компании по совместному предприятию. В результате операционная прибыль компании составила 15,4 млрд руб., увеличившись более чем вдвое.

Долговая нагрузка компании возросла более чем в три раза до 190,6 млрд руб., а ее обслуживание обошлось компании в 9,4 млрд руб. При этом объем проектного финансирования (банковские кредиты эскроу) составил 104,9 млрд руб. В результате показатель скорректированного чистого долга составил 83,1 млрд руб.

В итоге компания смогла заработать прибыль в размере 3,7 млрд руб. (+41,1%).

Согласно бизнес-плану в текущем году компания должна выйти на реализацию свыше 1,2 млн. кв. м. на общую сумму около 200 млрд руб. Показателя EBITDA, по данным управленческой отчетности, ожидается на уровне более 60 млрд руб.

С учетом принятой в компании дивидендной политики, определяющей процент прибыли к распределению в зависимости от соотношения чистый долг/скорректированная EBITDA, мы ожидаем, что уже по итогам текущего года дивиденды будут удвоены относительно прошлого года и составят порядка 10 млрд руб.

По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

В настоящий момент акции компании торгуются с P/BV скор. 2022 около 1,5 и продолжают входить в состав наших портфелей.

#Самолет #SMLT #блогофорум

{kind=link}