🔥 Коршуновский ГОК (KOGK): стремительный рост цен и обвал объемов производства

Коршуновский ГОК опубликовал отчетность за 1 кв 2021 год по РСБУ.

📈 Выручка компании увеличилась более чем на 22,2%, составив 3,4 млрд руб. Обвал в производственных показателях, ставший следствием многолетнего недофинансирования горнорудного дивизиона Мечела, был с лихвой компенсирован кратным ростом рублевых цен на железнорудный концентрат.

📉 Операционные расходы сократились на 12,3% до 2,4 млрд руб. В итоге, на операционном уровне комбинатом была зафиксирована прибыль в размере 973 млн руб.

📋 Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, не имея на балансе заемных средств, в то время как объем выданных займов составляет почти 33,0 млрд руб. Выданные займы принесли компании в отчетном периоде 348,5 млн руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 4,3%. Отрицательное сальдо прочих доходов/расходов составило 126,2 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 1,1 млрд руб.

🧐 По итогам внесения отчетности мы понизили прогнозы по выручке и чистой прибыли на текущий год, отразив более низкие объемы производства продукции. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании практические не изменилась.

⛔ На данный момент акции Коршуновского ГОКа торгуются с P/E 2021 около 3,3 и не входят в число наших приоритетов.

#блогофорум #коршуновскийгок #KOGK

Коршуновский ГОК опубликовал отчетность за 1 кв 2021 год по РСБУ.

📈 Выручка компании увеличилась более чем на 22,2%, составив 3,4 млрд руб. Обвал в производственных показателях, ставший следствием многолетнего недофинансирования горнорудного дивизиона Мечела, был с лихвой компенсирован кратным ростом рублевых цен на железнорудный концентрат.

📉 Операционные расходы сократились на 12,3% до 2,4 млрд руб. В итоге, на операционном уровне комбинатом была зафиксирована прибыль в размере 973 млн руб.

📋 Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, не имея на балансе заемных средств, в то время как объем выданных займов составляет почти 33,0 млрд руб. Выданные займы принесли компании в отчетном периоде 348,5 млн руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 4,3%. Отрицательное сальдо прочих доходов/расходов составило 126,2 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 1,1 млрд руб.

🧐 По итогам внесения отчетности мы понизили прогнозы по выручке и чистой прибыли на текущий год, отразив более низкие объемы производства продукции. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании практические не изменилась.

⛔ На данный момент акции Коршуновского ГОКа торгуются с P/E 2021 около 3,3 и не входят в число наших приоритетов.

#блогофорум #коршуновскийгок #KOGK

{kind=link}

⛏Уральская кузница (URKZ): операционный убыток

Уральская кузница выпустила отчетность за 1 кв. 2021 год по РСБУ.

📉Выручка компании упала на 30,4% до 2,6 млрд руб. При этом выручка от реализации на внутреннем рынке сократилась на 39,0% до 2,1 млрд руб., а экспортная выручка выросла на 70,0% до 504 млн руб.

📉Операционные расходы упали на 10,6% до 2,6 млрд руб. В итоге на операционном уровне компания отразила убыток 11,0 млн руб. против прибыли годом ранее.

📈Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 340,0 млн руб. в виде процентов. При этом совокупные финансовые вложения по балансу выросли с 20,1 млрд руб. до 23,1 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 6,0%.

💡Столь внушительные финансовые доходы объясняются тем, что компания выдает займы Мечелу как за счет собственных, так и за счет заемных средств. Долговое бремя с начала года осталось на уровне 2,1 млрд руб. Проценты к уплате составили 29,6 млн руб., а отрицательное сальдо прочих доходов и расходов – 53,2 млн руб. (отрицательное сальдо 105,1 млн руб. годом ранее).

📈Налоговая ставка компании в отчетном квартале выросла с 6,5% до 11,8%. В результате чистая прибыль компании составила 217,3 млн руб. (-80,4%).

По линии балансовых показателей отметим, что нераспределенная прибыль компании составила 33,3 млрд руб., а балансовая стоимость акции – 60 890 тыс. руб. Среди прочих моментов обращает на себя внимание затормозившееся сокращение дебиторской задолженности (+414,7 млн руб. с начала года). Напомним, что существенный объем дебиторской задолженности позволяет материнской компании замещать систему платных займов безвозмездным финансированием через отсрочку платежей по торговым операциям.

🧐По итогам вышедшей отчетности мы понизили наши прогнозы объемов производства на текущий год, а также повысили долю расходов в выручке компании. Прогнозы на последующие годы не претерпели существенных изменений. В результате потенциальная доходность акций компании незначительно сократилась.

💼 На данный момент акции Уральской кузницы торгуются примерно за треть собственного капитала и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #уральскаякузница #URKZ

Уральская кузница выпустила отчетность за 1 кв. 2021 год по РСБУ.

📉Выручка компании упала на 30,4% до 2,6 млрд руб. При этом выручка от реализации на внутреннем рынке сократилась на 39,0% до 2,1 млрд руб., а экспортная выручка выросла на 70,0% до 504 млн руб.

📉Операционные расходы упали на 10,6% до 2,6 млрд руб. В итоге на операционном уровне компания отразила убыток 11,0 млн руб. против прибыли годом ранее.

📈Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 340,0 млн руб. в виде процентов. При этом совокупные финансовые вложения по балансу выросли с 20,1 млрд руб. до 23,1 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 6,0%.

💡Столь внушительные финансовые доходы объясняются тем, что компания выдает займы Мечелу как за счет собственных, так и за счет заемных средств. Долговое бремя с начала года осталось на уровне 2,1 млрд руб. Проценты к уплате составили 29,6 млн руб., а отрицательное сальдо прочих доходов и расходов – 53,2 млн руб. (отрицательное сальдо 105,1 млн руб. годом ранее).

📈Налоговая ставка компании в отчетном квартале выросла с 6,5% до 11,8%. В результате чистая прибыль компании составила 217,3 млн руб. (-80,4%).

По линии балансовых показателей отметим, что нераспределенная прибыль компании составила 33,3 млрд руб., а балансовая стоимость акции – 60 890 тыс. руб. Среди прочих моментов обращает на себя внимание затормозившееся сокращение дебиторской задолженности (+414,7 млн руб. с начала года). Напомним, что существенный объем дебиторской задолженности позволяет материнской компании замещать систему платных займов безвозмездным финансированием через отсрочку платежей по торговым операциям.

🧐По итогам вышедшей отчетности мы понизили наши прогнозы объемов производства на текущий год, а также повысили долю расходов в выручке компании. Прогнозы на последующие годы не претерпели существенных изменений. В результате потенциальная доходность акций компании незначительно сократилась.

💼 На данный момент акции Уральской кузницы торгуются примерно за треть собственного капитала и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #уральскаякузница #URKZ

{kind=link}

📰 Вышел макромониторинг с обзором макроэкономики за период с 10 по 24 мая 2021 года

⠀

🛢 С момента выхода последней передачи цены на нефть изменились незначительно, прибавив всего 0,2%. В отчетном периоде участники рынка оценивали, прежде всего, новости, касающиеся возможного снятия санкций с Ирана и постепенного увеличения поставок нефти из страны, при этом вероятность наращивания предложения нефти Ираном пока остается весьма туманной. Сейчас баррель нефти стоит 68 долл. и 46 центов.

⠀

📈 Индекс МосБиржи с момента выхода последней передачи сократился на 0,9% и составил 3 663 пункта. Капитализация российского фондового рынка составляет сейчас 58,4 трлн рублей.⠀

⠀

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 15,1. Столь высокое значение коэффициента Р/Е связано с падением прибыли компаний 2020 года на фоне роста цен на акции. Это говорит об ожиданиях участников рынка по восстановлению уровня прибыльности компаний. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 21, стран с развитой экономикой – на уровне 31, при этом P/E индекса S&P500 превышает 44.

⠀

🌡 Наш прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 11,6. С учетом наших ожиданий роста совокупного объема корпоративных прибылей компаний, входящих в индекс МоcБиржи, капитализация индекса с фундаментальной точки зрения должна увеличиться в 2021 году на 21%. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне 3 835 пунктов, что на 5% выше текущих значений.

⠀

#макромониторинг

⠀

👉 Читать весь обзор со слайдами

⠀

🛢 С момента выхода последней передачи цены на нефть изменились незначительно, прибавив всего 0,2%. В отчетном периоде участники рынка оценивали, прежде всего, новости, касающиеся возможного снятия санкций с Ирана и постепенного увеличения поставок нефти из страны, при этом вероятность наращивания предложения нефти Ираном пока остается весьма туманной. Сейчас баррель нефти стоит 68 долл. и 46 центов.

⠀

📈 Индекс МосБиржи с момента выхода последней передачи сократился на 0,9% и составил 3 663 пункта. Капитализация российского фондового рынка составляет сейчас 58,4 трлн рублей.⠀

⠀

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 15,1. Столь высокое значение коэффициента Р/Е связано с падением прибыли компаний 2020 года на фоне роста цен на акции. Это говорит об ожиданиях участников рынка по восстановлению уровня прибыльности компаний. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 21, стран с развитой экономикой – на уровне 31, при этом P/E индекса S&P500 превышает 44.

⠀

🌡 Наш прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 11,6. С учетом наших ожиданий роста совокупного объема корпоративных прибылей компаний, входящих в индекс МоcБиржи, капитализация индекса с фундаментальной точки зрения должна увеличиться в 2021 году на 21%. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне 3 835 пунктов, что на 5% выше текущих значений.

⠀

#макромониторинг

⠀

👉 Читать весь обзор со слайдами

YouTube

Макромониторинг с обзором макроэкономики за период с 10 по 24 мая 2021 года

С момента выхода последней передачи цены на нефть изменились незначительно, прибавив всего 0,2%. В отчетном периоде участники рынка оценивали, прежде всего, новости, касающиеся возможного снятия санкций с Ирана и постепенного увеличения поставок нефти из…

📋 Содержание. 25 мая на канале были опубликованы следующие материалы:

✅Аналитические обзоры отчетностей по итогам 1 квартала 2021 года по следующим эмитентам:

✔ Акрон

✔ OZON

✔ Ашинский металлургический завод

✔ Южный Кузбасс

✔ Надеждинский металлургический завод

✔ Среднеуральский медеплавильный завод (Итоги 2020 года)

✔ Соликамский магниевый завод

✔ Комбинат Южуралникель

✔ Коршуновский ГОК

✔ Уральская кузница

✅ Обзор макроэкономики за период с 10 по 24 мая текущего года

#списокпубликаций

✅Аналитические обзоры отчетностей по итогам 1 квартала 2021 года по следующим эмитентам:

✔ Акрон

✔ OZON

✔ Ашинский металлургический завод

✔ Южный Кузбасс

✔ Надеждинский металлургический завод

✔ Среднеуральский медеплавильный завод (Итоги 2020 года)

✔ Соликамский магниевый завод

✔ Комбинат Южуралникель

✔ Коршуновский ГОК

✔ Уральская кузница

✅ Обзор макроэкономики за период с 10 по 24 мая текущего года

#списокпубликаций

{kind=link}

🌏 Макрообзор – данные за апрель 2021

⠀

Краткие выводы нашего обзора публиковавшейся в апреле макроэкономической информации

⠀⠀

✅После снижения на 2,5% в феврале 2021 года, в марте ВВП, согласно оценке Минэкономразвития, сократился на 0,5% к аналогичному периоду 2020 года. По итогам квартала снижение ВВП оценивается в 1-1,3%;

⠀

✅Промышленное производство в марте 2021 года увеличилось на 1,1% после снижения на 3,2% в феврале. По итогам I квартала промышленное производство сократилось на 1,3%;

⠀

✅Сальдированный финансовый результат российских нефинансовых компаний в январе-феврале 2021 года составил 3,116 трлн руб. по сравнению с 1,643 трлн руб. годом ранее. При этом доля убыточных компаний сократилась на 1,4 п.п. до 33,7%;

⠀

✅Банковский сектор в марте 2021 года заработал 205 млрд руб. прибыли, при этом на Сбербанк пришлось 92,6 млрд руб. В марте 2020 года прибыль сектора составила 103,3 млрд руб. По итогам I квартала 2021 года прибыль российских банков составила 578 млрд руб.;

⠀

✅Потребительская инфляция в апреле 2021 года составила 0,58% после 0,66% по итогам марта, при этом с начала года цены выросли на 2,72%, а в годовом выражении по состоянию на 1 мая инфляция замедлилась до 5,53% с 5,79% на 1 апреля;

⠀

✅Среднее значение курса доллара США увеличилось с 74,4 руб. в марте до 76,1 руб. в апреле 2021 года. При этом в апреле курс доллара достигал отметки 77,7 руб., однако к концу месяца он снизился до 74,4 руб.;

⠀

✅По итогам заседания Совета директоров Банка России, прошедшего 23 апреля, значение ключевой ставки было увеличено на 0,5 п.п. до 5% годовых;

⠀

✅Сальдо счета текущих операций, согласно предварительной оценке ЦБ платежного баланса страны, в I квартале 2021 года снизилось на 27% до 16,8 млрд долл. При этом чистый вывоз частного капитала упал на 34,8% и составил 11,8 млрд долл.;

⠀

✅Объем внешнего долга по состоянию на 1 апреля 2021 года за год практически не изменился, оставшись на уровне чуть выше 459 млрд долл. При этом величина золотовалютных резервов страны за этот же период увеличилась на 1,7% до 573,3 млрд долл. ⠀

⠀

#макроэкономика

⠀

Краткие выводы нашего обзора публиковавшейся в апреле макроэкономической информации

⠀⠀

✅После снижения на 2,5% в феврале 2021 года, в марте ВВП, согласно оценке Минэкономразвития, сократился на 0,5% к аналогичному периоду 2020 года. По итогам квартала снижение ВВП оценивается в 1-1,3%;

⠀

✅Промышленное производство в марте 2021 года увеличилось на 1,1% после снижения на 3,2% в феврале. По итогам I квартала промышленное производство сократилось на 1,3%;

⠀

✅Сальдированный финансовый результат российских нефинансовых компаний в январе-феврале 2021 года составил 3,116 трлн руб. по сравнению с 1,643 трлн руб. годом ранее. При этом доля убыточных компаний сократилась на 1,4 п.п. до 33,7%;

⠀

✅Банковский сектор в марте 2021 года заработал 205 млрд руб. прибыли, при этом на Сбербанк пришлось 92,6 млрд руб. В марте 2020 года прибыль сектора составила 103,3 млрд руб. По итогам I квартала 2021 года прибыль российских банков составила 578 млрд руб.;

⠀

✅Потребительская инфляция в апреле 2021 года составила 0,58% после 0,66% по итогам марта, при этом с начала года цены выросли на 2,72%, а в годовом выражении по состоянию на 1 мая инфляция замедлилась до 5,53% с 5,79% на 1 апреля;

⠀

✅Среднее значение курса доллара США увеличилось с 74,4 руб. в марте до 76,1 руб. в апреле 2021 года. При этом в апреле курс доллара достигал отметки 77,7 руб., однако к концу месяца он снизился до 74,4 руб.;

⠀

✅По итогам заседания Совета директоров Банка России, прошедшего 23 апреля, значение ключевой ставки было увеличено на 0,5 п.п. до 5% годовых;

⠀

✅Сальдо счета текущих операций, согласно предварительной оценке ЦБ платежного баланса страны, в I квартале 2021 года снизилось на 27% до 16,8 млрд долл. При этом чистый вывоз частного капитала упал на 34,8% и составил 11,8 млрд долл.;

⠀

✅Объем внешнего долга по состоянию на 1 апреля 2021 года за год практически не изменился, оставшись на уровне чуть выше 459 млрд долл. При этом величина золотовалютных резервов страны за этот же период увеличилась на 1,7% до 573,3 млрд долл. ⠀

⠀

#макроэкономика

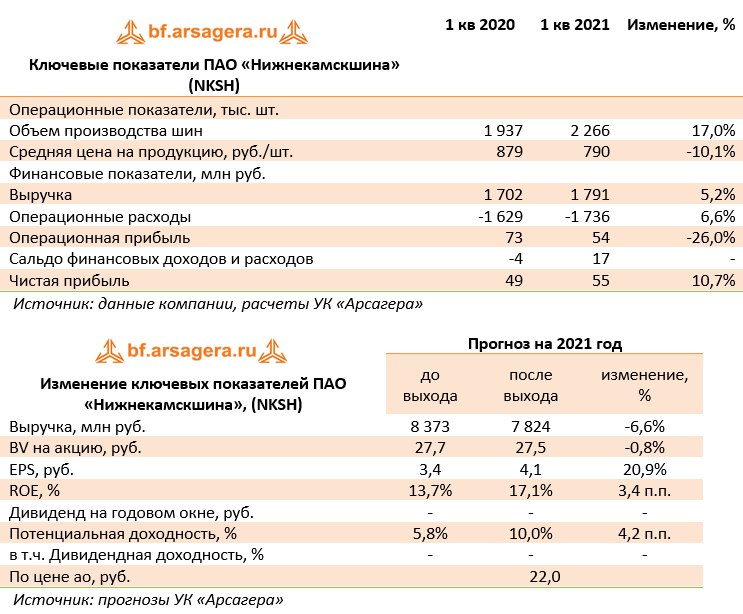

⚫ Нижнекамскшина (NKSH): нераспределенная прибыль постепенно растет

Нижнекамскшина опубликовала отчетность по РСБУ за 1 кв. 2021 года.

📈 Выручка компании увеличилась на 5,2%, составив 1,8 млрд руб. Росту объемов производства (+44,7%) было противопоставлено снижение цен продукции, представляющее из себя стоимость процессинговых услуг.

📈 Операционные расходы выросли на 6,6% до 1,7 млрд руб. В итоге операционная прибыль компании сократилась на 26,0%, составив 54 млн руб.

💰 Блок финансовых статей не оказал серьезного влияния на итоговый результат. В итоге компания получила прибыль в размере 55 млн руб.

📈 Из прочих моментов отметим рост нераспределенной прибыли компании до 109,7 млн руб., что создает техническую возможность для потенциальных дивидендных выплат. Балансовая стоимость акции по итогам отчетного периода составила 24,3 руб.

🧐 По итогам вышедшей отчетности мы незначительно повысили прогноз чистой прибыли компании на текущий год, отразив большую рентабельность процессинговых услуг. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании несколько возросла.

⛔ В данный момент акции эмитента торгуются c P/BV 2021 около 0,8 и не входят в число наших приоритетов.

#блогофорум #нижнекамскшина #NKSH

Нижнекамскшина опубликовала отчетность по РСБУ за 1 кв. 2021 года.

📈 Выручка компании увеличилась на 5,2%, составив 1,8 млрд руб. Росту объемов производства (+44,7%) было противопоставлено снижение цен продукции, представляющее из себя стоимость процессинговых услуг.

📈 Операционные расходы выросли на 6,6% до 1,7 млрд руб. В итоге операционная прибыль компании сократилась на 26,0%, составив 54 млн руб.

💰 Блок финансовых статей не оказал серьезного влияния на итоговый результат. В итоге компания получила прибыль в размере 55 млн руб.

📈 Из прочих моментов отметим рост нераспределенной прибыли компании до 109,7 млн руб., что создает техническую возможность для потенциальных дивидендных выплат. Балансовая стоимость акции по итогам отчетного периода составила 24,3 руб.

🧐 По итогам вышедшей отчетности мы незначительно повысили прогноз чистой прибыли компании на текущий год, отразив большую рентабельность процессинговых услуг. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании несколько возросла.

⛔ В данный момент акции эмитента торгуются c P/BV 2021 около 0,8 и не входят в число наших приоритетов.

#блогофорум #нижнекамскшина #NKSH

{kind=link}

🔴 СУМЗ (SUMZ): рост прибыли на фоне падения выручки

Среднеуральский медеплавильный завод раскрыл отчетность по РСБУ за 1 кв 2021 г.

📉Выручка завода сократилась на 23,9% до 8,6 млрд руб. К сожалению, внутри года компания не предоставляет информацию о структуре выручки и динамике операционных показателей. Операционные расходы при этом уменьшились на 38,5% до 6,5 млрд руб. В итоге операционная прибыль выросла почти в три раза до 2,1 млрд руб.

📉Долговая нагрузка компании за год сократилась с 22,1 млрд руб. до 16,9 млрд руб. На этом фоне проценты к уплате снизились с 445,4 млн руб. до 219,7 млн руб. Отрицательное сальдо прочих доходов/расходов сократилось с 568,9 млн руб. до 77,6 млн руб. В итоге завод смог заработать квартальную прибыль в размере 1,4 млрд руб. против убытка годом ранее.

🧐По итогам внесения фактических результатов, мы повысили оценку по прибыли компании на текущий год за счет увеличения операционной рентабельности. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💡 Мы не приводим прогнозное ROE на 2021 год, в силу его неадекватно высокого значения, которое не может быть ориентиром в долгосрочном периоде.

⛔На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #сумз #sumz

Среднеуральский медеплавильный завод раскрыл отчетность по РСБУ за 1 кв 2021 г.

📉Выручка завода сократилась на 23,9% до 8,6 млрд руб. К сожалению, внутри года компания не предоставляет информацию о структуре выручки и динамике операционных показателей. Операционные расходы при этом уменьшились на 38,5% до 6,5 млрд руб. В итоге операционная прибыль выросла почти в три раза до 2,1 млрд руб.

📉Долговая нагрузка компании за год сократилась с 22,1 млрд руб. до 16,9 млрд руб. На этом фоне проценты к уплате снизились с 445,4 млн руб. до 219,7 млн руб. Отрицательное сальдо прочих доходов/расходов сократилось с 568,9 млн руб. до 77,6 млн руб. В итоге завод смог заработать квартальную прибыль в размере 1,4 млрд руб. против убытка годом ранее.

🧐По итогам внесения фактических результатов, мы повысили оценку по прибыли компании на текущий год за счет увеличения операционной рентабельности. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💡 Мы не приводим прогнозное ROE на 2021 год, в силу его неадекватно высокого значения, которое не может быть ориентиром в долгосрочном периоде.

⛔На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #сумз #sumz

{kind=link}

⚗ Казаньоргсинтез (KZOS): сильные результаты на фоне роста цен на продукцию

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 1 кв. 2021 года по РСБУ.

📈 Выручка компании увеличилась в полтора раза до 24,2 млрд руб., что в основном было обусловлено резким ростом рублевых цен на выпускаемую продукцию. Операционные расходы компании увеличились на 13,2% и составили 16,2 млрд руб.

📈 В итоге операционная прибыль компании подскочила более чем в четыре раза до 8,0 млрд руб.

📉 Объем полученных процентов по остаткам на счетах составил 24,7 млн руб., что существенно ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентных ставок по размещенным денежным средствам. Отрицательное сальдо прочих доходов/расходов составило 134,8 млн руб. против положительного 563,3 млн руб. год назад.

💰 В итоге компания заработала 6,2 млрд руб. чистой прибыли, что значительно превосходит прошлогодний результат.

💡 В ближайшее время курсовая динамика акций компании во многом будет определяться влиянием деталей объединения нефтехимического бизнеса ТАИФа и СИБУРа. В качестве базового сценария мы предполагаем, что Казаньоргсинтез сохранится в качестве самостоятельного эмитента с текущим уровнем корпоративного управления. Соответственно, наше отношение к бумагам компании по-прежнему будет определяться способностью эмитента генерировать прибыль для своих акционеров.

🧐 По результатам вышедшей отчетности мы существенно понизили прогнозы по ключевым финансовым показателям компании на текущий и будущие годы, отразив увеличение цен на выпускаемую продукцию. В результате потенциальная доходность акций возросла.

⛔ На данный момент акции компании торгуются c P/BV 2021 в районе 2,1 и не входят в число наших приоритетов.

#казаньоргсинтез #блогофорум #KZOS

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 1 кв. 2021 года по РСБУ.

📈 Выручка компании увеличилась в полтора раза до 24,2 млрд руб., что в основном было обусловлено резким ростом рублевых цен на выпускаемую продукцию. Операционные расходы компании увеличились на 13,2% и составили 16,2 млрд руб.

📈 В итоге операционная прибыль компании подскочила более чем в четыре раза до 8,0 млрд руб.

📉 Объем полученных процентов по остаткам на счетах составил 24,7 млн руб., что существенно ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентных ставок по размещенным денежным средствам. Отрицательное сальдо прочих доходов/расходов составило 134,8 млн руб. против положительного 563,3 млн руб. год назад.

💰 В итоге компания заработала 6,2 млрд руб. чистой прибыли, что значительно превосходит прошлогодний результат.

💡 В ближайшее время курсовая динамика акций компании во многом будет определяться влиянием деталей объединения нефтехимического бизнеса ТАИФа и СИБУРа. В качестве базового сценария мы предполагаем, что Казаньоргсинтез сохранится в качестве самостоятельного эмитента с текущим уровнем корпоративного управления. Соответственно, наше отношение к бумагам компании по-прежнему будет определяться способностью эмитента генерировать прибыль для своих акционеров.

🧐 По результатам вышедшей отчетности мы существенно понизили прогнозы по ключевым финансовым показателям компании на текущий и будущие годы, отразив увеличение цен на выпускаемую продукцию. В результате потенциальная доходность акций возросла.

⛔ На данный момент акции компании торгуются c P/BV 2021 в районе 2,1 и не входят в число наших приоритетов.

#казаньоргсинтез #блогофорум #KZOS

{kind=link}

⚙ Ковровский механический завод (KMEZ): растущие заказы пока не сказываются на итоговой прибыли

Ковровский механический завод опубликовал отчетность по РСБУ за 1 кв. 2021 года.

📈 Выручка компании выросла на 11,5% до 350 млн руб. за счет за счет роста физического объема в связи с изменением производственной программы на фоне снижения цен. Себестоимость увеличилась на 10,1% до 201 млн руб. В итоге завод показал валовую прибыль в размере 149 млн руб. Коммерческие и управленческие расходы снизились на 5,5%, составив 81 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 68 млн руб. Проценты к получению сократились на треть, составив 8,3 млн руб. в связи с сокращением свободных денежных средств и процентных ставок. Отрицательное сальдо прочих доходов/расходов возросло с 12 млн руб. до 19 млн руб., причины такого изменения остались за кадром.

💰 Итогом вышесказанного стала чистая прибыль в размере 48 млн руб. (+13,1%).

🧐 По результатам вышедшей отчетности мы не стали вносить изменений в модель компании.

⛔ В данный момент акции КМЗ, обращающиеся с P/E 2021 около 14, не входят в число наших приоритетов.

#блогофорум #ковровскиймеханическийзавод #KMEZ

Ковровский механический завод опубликовал отчетность по РСБУ за 1 кв. 2021 года.

📈 Выручка компании выросла на 11,5% до 350 млн руб. за счет за счет роста физического объема в связи с изменением производственной программы на фоне снижения цен. Себестоимость увеличилась на 10,1% до 201 млн руб. В итоге завод показал валовую прибыль в размере 149 млн руб. Коммерческие и управленческие расходы снизились на 5,5%, составив 81 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 68 млн руб. Проценты к получению сократились на треть, составив 8,3 млн руб. в связи с сокращением свободных денежных средств и процентных ставок. Отрицательное сальдо прочих доходов/расходов возросло с 12 млн руб. до 19 млн руб., причины такого изменения остались за кадром.

💰 Итогом вышесказанного стала чистая прибыль в размере 48 млн руб. (+13,1%).

🧐 По результатам вышедшей отчетности мы не стали вносить изменений в модель компании.

⛔ В данный момент акции КМЗ, обращающиеся с P/E 2021 около 14, не входят в число наших приоритетов.

#блогофорум #ковровскиймеханическийзавод #KMEZ

{kind=link}

📞 МГТС (MGTS,MGTSP): и вновь без дивидендов

Компания «МГТС» раскрыла финансовую отчетность по РСБУ за 1 кв. 2021 года.

📈 Выручка компании выросла на 0,7%, составив 10,0 млрд руб. Доходы по основному направлению – услуги связи – сократилась на 6,0% до 6,4 млрд руб.

📉 Операционные расходы сократились на 0,4% до 7,1 млрд руб. В итоге операционная прибыль увеличилась на 3,6% до 2,9 млрд руб. Чистые финансовые доходы выросли более чем на треть до 1,1 млрд руб. по причине сокращения прочих расходов.

📈 В результате чистая прибыль компании увеличилась на 12,8% , составив 3,2 млрд руб.

💸 Неприятной неожиданностью для акционеров стала рекомендация Совета директоров компании не выплачивать дивиденды по итогам 2020 г. Аналогичное решение было принято компанией в прошлом году, однако его списали на сложную ситуацию с деловой активностью в экономике. Сейчас же можно говорить о том, что складывавшиеся в предыдущие годы неофициальная дивидендная политика компании, по которой вся прибыль распределялась среди акционеров, прекратила свое существование.

🧐 По итогам вышедшей отчетности мы учли отсутствие дивидендов по итогам прошлого года, оставив неизменными наши прогнозы на будущие годы. В результате потенциальная доходность акций возросла за счет изменения прогнозного коэффициента P/BV, отразившего сближение балансовой и рыночной цен.

⛔ В настоящий момент оба типа акций компании торгуются с P/BV2021 около 2,0 и не входят в число наших приоритетов.

#мгтс #блогофорум #MGTS

Компания «МГТС» раскрыла финансовую отчетность по РСБУ за 1 кв. 2021 года.

📈 Выручка компании выросла на 0,7%, составив 10,0 млрд руб. Доходы по основному направлению – услуги связи – сократилась на 6,0% до 6,4 млрд руб.

📉 Операционные расходы сократились на 0,4% до 7,1 млрд руб. В итоге операционная прибыль увеличилась на 3,6% до 2,9 млрд руб. Чистые финансовые доходы выросли более чем на треть до 1,1 млрд руб. по причине сокращения прочих расходов.

📈 В результате чистая прибыль компании увеличилась на 12,8% , составив 3,2 млрд руб.

💸 Неприятной неожиданностью для акционеров стала рекомендация Совета директоров компании не выплачивать дивиденды по итогам 2020 г. Аналогичное решение было принято компанией в прошлом году, однако его списали на сложную ситуацию с деловой активностью в экономике. Сейчас же можно говорить о том, что складывавшиеся в предыдущие годы неофициальная дивидендная политика компании, по которой вся прибыль распределялась среди акционеров, прекратила свое существование.

🧐 По итогам вышедшей отчетности мы учли отсутствие дивидендов по итогам прошлого года, оставив неизменными наши прогнозы на будущие годы. В результате потенциальная доходность акций возросла за счет изменения прогнозного коэффициента P/BV, отразившего сближение балансовой и рыночной цен.

⛔ В настоящий момент оба типа акций компании торгуются с P/BV2021 около 2,0 и не входят в число наших приоритетов.

#мгтс #блогофорум #MGTS

{kind=link}

🔌 МРСК Центра (MRKC): улучшение рентабельности и новый уровень дивидендных выплат

МРСК Центра раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈 Общая выручка компании выросла на 10,2% до 27,9 млрд руб. При этом доходы от передачи электроэнергии увеличились на 10,6% до 27 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 4,5% и увеличения полезного отпуска на 5,8% в связи с поступлением в группу нового дочернего общества ООО «БрянскЭлектро» во второй половине 2020 года.

📉 Уровень потерь электроэнергии сократился на 0,07 п.п. и составил 11,98%.

📈 Выручка от технологического присоединения показала рост на 9,8% и составила 166,2 млн руб. Отметим снижение прочей выручки, составившей 460 млн руб. (-17,2%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

📈 Операционные расходы выросли на 9,6%, составив 24,4 млрд руб. Рост операционных расходов вызван в основном включением в группу ООО «БрянскЭлектро» во второй половине 2020 года, инфляционным ростом цен и увеличением объема услуг по передаче электроэнергии и технологическому присоединению потребителей к сетям относительно аналогичного периода прошлого года. Помимо этого отметим создание резерва под обесценение дебиторской задолженности в размере 8,1 млн руб. против его восстановления годом ранее в размере 10,3 млн руб.

📈 В итоге операционная прибыль увеличилась на 18,2%, составив 3,9 млрд руб.

📉 Финансовые расходы компании сократились на 13,5%, составив 758 млн руб. на фоне удешевления стоимости обслуживания долга. В итоге чистая прибыль компании возросла на 24,1% до 2,4 млрд руб.

💸 Отметим, что совет директоров компании рекомендовал выплатить по итогам 2020 года 3,3 копейки на акцию в виде дивиденда, что составляет более 60% от чистой прибыли по МСФО и порядка 50% от чистой прибыли по РСБУ.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли вследствие снижения ожидаемых издержек. Помимо этого мы подняли прогноз дивидендных выплат на всем прогнозном окне. В результате потенциальная доходность акции МРСК Центра несколько возросла.

#блогофорум #мрскцентра #mrkc

МРСК Центра раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈 Общая выручка компании выросла на 10,2% до 27,9 млрд руб. При этом доходы от передачи электроэнергии увеличились на 10,6% до 27 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 4,5% и увеличения полезного отпуска на 5,8% в связи с поступлением в группу нового дочернего общества ООО «БрянскЭлектро» во второй половине 2020 года.

📉 Уровень потерь электроэнергии сократился на 0,07 п.п. и составил 11,98%.

📈 Выручка от технологического присоединения показала рост на 9,8% и составила 166,2 млн руб. Отметим снижение прочей выручки, составившей 460 млн руб. (-17,2%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

📈 Операционные расходы выросли на 9,6%, составив 24,4 млрд руб. Рост операционных расходов вызван в основном включением в группу ООО «БрянскЭлектро» во второй половине 2020 года, инфляционным ростом цен и увеличением объема услуг по передаче электроэнергии и технологическому присоединению потребителей к сетям относительно аналогичного периода прошлого года. Помимо этого отметим создание резерва под обесценение дебиторской задолженности в размере 8,1 млн руб. против его восстановления годом ранее в размере 10,3 млн руб.

📈 В итоге операционная прибыль увеличилась на 18,2%, составив 3,9 млрд руб.

📉 Финансовые расходы компании сократились на 13,5%, составив 758 млн руб. на фоне удешевления стоимости обслуживания долга. В итоге чистая прибыль компании возросла на 24,1% до 2,4 млрд руб.

💸 Отметим, что совет директоров компании рекомендовал выплатить по итогам 2020 года 3,3 копейки на акцию в виде дивиденда, что составляет более 60% от чистой прибыли по МСФО и порядка 50% от чистой прибыли по РСБУ.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли вследствие снижения ожидаемых издержек. Помимо этого мы подняли прогноз дивидендных выплат на всем прогнозном окне. В результате потенциальная доходность акции МРСК Центра несколько возросла.

#блогофорум #мрскцентра #mrkc

{kind=link}

📋 Содержание. 26 мая на канале были опубликованы следующие материалы:

✅ Макрообзор – данные за апрель 2021

✅Аналитические обзоры отчетностей по итогам 1 квартала 2021 года по следующим эмитентам:

✔ Нижнекамскшина

✔ СУМЗ

✔ Казаньоргсинтез

✔ Ковровский механический завод

✔ МГТС

✔ МРСК Центра

#списокпубликаций

✅ Макрообзор – данные за апрель 2021

✅Аналитические обзоры отчетностей по итогам 1 квартала 2021 года по следующим эмитентам:

✔ Нижнекамскшина

✔ СУМЗ

✔ Казаньоргсинтез

✔ Ковровский механический завод

✔ МГТС

✔ МРСК Центра

#списокпубликаций

{kind=link}

🔥ДОРОЖНАЯ КАРТА: СНИЖЕНИЕ КОМИССИЙ

🎯 Одно из ключевых положений миссии компании: обеспечение с помощью инвестиций благополучного будущего клиентов.

Для достижения этой цели мы:

✅стремимся обеспечить результат лучше бенчмарка на долгосрочном периоде;

✅снижаем уровень расходов клиентов при использовании в качестве инструментов сбережений фондов под управлением нашей компании.

📋 В соответствии с бизнес-планом на 2021-2023 г.г., утвержденным Советом директоров компании, планируются следующие действия по снижению общих расходов по фондам:

👉В 2021 году:

🟢ОПИФ рыночных финансовых инструментов «Арсагера – фонд акций» с 2,52% до 2,27% (выполнено в апреле 2021 года);

🟡ОПИФ рыночных финансовых инструментов «Арсагера – фонд смешанных инвестиций» с 1,52% до 1,395% (расходы снижены до 1,40% в апреле 2021 года);

🟢ОПИФ рыночных финансовых инструментов «Арсагера – акции 6.4» с 2,52% до 2,27% (выполнено в марте 2021 года).

Далее см. таблицу к посту 👇

По фонду облигаций целевой уровень достигнут в 2018 году. Достижение целевого уровня по фонду «Арсагера – акции Мира» планируется в 2022 году, по остальным фондам – в 2025 году.

👉Обратите внимание, в таблице также приводится информация о прогнозируемом размере СЧА фондов. Если темпы роста СЧА будут выше, чем нами ожидается, то снижение расходов будет осуществляться ранее запланированных сроков. И, наоборот, при более низких темпах увеличения СЧА снижение комиссий может быть отложено. Таким образом, реализацию задачи по снижению расходов мы осуществляем совместно с нашими клиентами – каждое поступление денежных средств в фонды ускоряет этот процесс.

#новости #нашифонды

🎯 Одно из ключевых положений миссии компании: обеспечение с помощью инвестиций благополучного будущего клиентов.

Для достижения этой цели мы:

✅стремимся обеспечить результат лучше бенчмарка на долгосрочном периоде;

✅снижаем уровень расходов клиентов при использовании в качестве инструментов сбережений фондов под управлением нашей компании.

📋 В соответствии с бизнес-планом на 2021-2023 г.г., утвержденным Советом директоров компании, планируются следующие действия по снижению общих расходов по фондам:

👉В 2021 году:

🟢ОПИФ рыночных финансовых инструментов «Арсагера – фонд акций» с 2,52% до 2,27% (выполнено в апреле 2021 года);

🟡ОПИФ рыночных финансовых инструментов «Арсагера – фонд смешанных инвестиций» с 1,52% до 1,395% (расходы снижены до 1,40% в апреле 2021 года);

🟢ОПИФ рыночных финансовых инструментов «Арсагера – акции 6.4» с 2,52% до 2,27% (выполнено в марте 2021 года).

Далее см. таблицу к посту 👇

По фонду облигаций целевой уровень достигнут в 2018 году. Достижение целевого уровня по фонду «Арсагера – акции Мира» планируется в 2022 году, по остальным фондам – в 2025 году.

👉Обратите внимание, в таблице также приводится информация о прогнозируемом размере СЧА фондов. Если темпы роста СЧА будут выше, чем нами ожидается, то снижение расходов будет осуществляться ранее запланированных сроков. И, наоборот, при более низких темпах увеличения СЧА снижение комиссий может быть отложено. Таким образом, реализацию задачи по снижению расходов мы осуществляем совместно с нашими клиентами – каждое поступление денежных средств в фонды ускоряет этот процесс.

#новости #нашифонды

{kind=link}

💡Россети Центра и Приволжья, (MRKP). Итоги 1 кв. 2021 г.: достойный результат несмотря на рост затрат

Компания Россети Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈 Общая выручка компании выросла на 8,5% до 28,1 млрд руб. Доходы от передачи электроэнергии увеличились на 8%, составив 27,5 млрд руб. на фоне роста полезного отпуска (+4,8%) и среднего расчетного тарифа на 3%. Доходы от платы за присоединение выросли более чем на 50% до 332 млн руб. Величина прочих доходов составила 550 млн руб. (-40,6%), отразив тем самым меньший объем оказанных вспомогательных услуг, а также поступлений в виде штрафов, пеней и неустоек от потребителей.

📈 Операционные расходы компании увеличились на 8,8% и составили 22,5 млрд руб. Рост показали затраты на передачу электроэнергии (9,4 млрд руб., +5,1%),а также приобретение электроэнергии для компенсации потерь (3,7 млрд руб., +7%) вследствие роста объемов покупной электроэнергии, индивидуальных тарифов территориальных сетевых организаций, а также затрат за услуги энергосервисных компаний.

📈 Отметим возросшие расходы на персонал (4,6 млрд руб., +5,6%), что связано с индексацией заработной платы и сверхурочной работой при устранении аварий на электросетевых объектах, вызванных неблагоприятными природными явлениями. Амортизационные отчисления увеличились до 2,3 млрд руб., (+10,7%) вследствие роста объема основных средств в рамках реализации инвестиционной программы компании.

📉В итоге операционная прибыль снизилась на 0,8% до 5,89 млрд руб.

📉Финансовые расходы сократились на 13,1% на фоне снижения долга компании с 26,6 млрд руб. до 24,7 млрд руб. и удешевления стоимости его обслуживания. Финансовые доходы возросли почти в 3 раза до 225 млн руб. на фоне увеличения амортизации дисконта по финансовым активам.

💰В итоге чистая прибыль Россетей Центра и Приволжья увеличилась на 0,7% до 4,4 млрд руб.

💸 Отметим, что совет директоров компании рекомендовал выплатить по итогам 2020 года 2,59 копейки на акцию в виде дивиденда, что составляет чуть более 45% от чистой прибыли по МСФО и 41,5% от чистой прибыли по РСБУ.

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли вследствие увеличения ожидаемых издержек. Помимо этого мы подняли прогноз дивидендных выплат на всем прогнозном окне, в результате чего потенциальная доходность акции Россетей Центра и Приволжья увеличилась.

💼Акции Россетей Центра и Приволжья, торгуясь менее чем за половину собственного капитала и примерно за три годовых прибыли, продолжают оставаться одним из наших базовых активов в сетевом секторе.

#блогофорум #россетицентраиприволжья #MRKP

Компания Россети Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈 Общая выручка компании выросла на 8,5% до 28,1 млрд руб. Доходы от передачи электроэнергии увеличились на 8%, составив 27,5 млрд руб. на фоне роста полезного отпуска (+4,8%) и среднего расчетного тарифа на 3%. Доходы от платы за присоединение выросли более чем на 50% до 332 млн руб. Величина прочих доходов составила 550 млн руб. (-40,6%), отразив тем самым меньший объем оказанных вспомогательных услуг, а также поступлений в виде штрафов, пеней и неустоек от потребителей.

📈 Операционные расходы компании увеличились на 8,8% и составили 22,5 млрд руб. Рост показали затраты на передачу электроэнергии (9,4 млрд руб., +5,1%),а также приобретение электроэнергии для компенсации потерь (3,7 млрд руб., +7%) вследствие роста объемов покупной электроэнергии, индивидуальных тарифов территориальных сетевых организаций, а также затрат за услуги энергосервисных компаний.

📈 Отметим возросшие расходы на персонал (4,6 млрд руб., +5,6%), что связано с индексацией заработной платы и сверхурочной работой при устранении аварий на электросетевых объектах, вызванных неблагоприятными природными явлениями. Амортизационные отчисления увеличились до 2,3 млрд руб., (+10,7%) вследствие роста объема основных средств в рамках реализации инвестиционной программы компании.

📉В итоге операционная прибыль снизилась на 0,8% до 5,89 млрд руб.

📉Финансовые расходы сократились на 13,1% на фоне снижения долга компании с 26,6 млрд руб. до 24,7 млрд руб. и удешевления стоимости его обслуживания. Финансовые доходы возросли почти в 3 раза до 225 млн руб. на фоне увеличения амортизации дисконта по финансовым активам.

💰В итоге чистая прибыль Россетей Центра и Приволжья увеличилась на 0,7% до 4,4 млрд руб.

💸 Отметим, что совет директоров компании рекомендовал выплатить по итогам 2020 года 2,59 копейки на акцию в виде дивиденда, что составляет чуть более 45% от чистой прибыли по МСФО и 41,5% от чистой прибыли по РСБУ.

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли вследствие увеличения ожидаемых издержек. Помимо этого мы подняли прогноз дивидендных выплат на всем прогнозном окне, в результате чего потенциальная доходность акции Россетей Центра и Приволжья увеличилась.

💼Акции Россетей Центра и Приволжья, торгуясь менее чем за половину собственного капитала и примерно за три годовых прибыли, продолжают оставаться одним из наших базовых активов в сетевом секторе.

#блогофорум #россетицентраиприволжья #MRKP

{kind=link}

🔌 Россети Волга, (MRKV): вновь слабые результаты

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании увеличилась на 2,6%, составив 16,6 млрд руб. При этом доходы от передачи электроэнергии возросли на 2,4%, составив 16,5 млрд руб., что было обусловлено положительной динамикой объема полезного отпуска электроэнергии (+4,1%) и снижением среднего расчетного тарифа (-1,7%).

📈Отметим рост доходов от услуг по технологическому присоединению, составивших 53 млн руб. на фоне роста числа присоединений к электрическим сетям МРСК Волги. Снижение показали прочие операционные доходы, составившие 45 млн руб. (-32,2%), из-за сокращения поступлений в виде штрафов, пеней и неустоек по хозяйственным договорам.

📈Операционные расходы показали рост на 7,7% и составили 16,3 млрд руб. на фоне увеличения затрат на передачу электроэнергии (6,9 млрд руб., +4,8%), расходов на покупку электроэнергии для компенсации потерь (3,0 млрд руб., +18,4%), амортизационных отчислений (1,4 млрд руб., +8,4%), а также расходов на персонал (3,6 млрд руб., +2,9%). В итоге на операционном уровне компания отразила падение прибыли до 357 млн руб. (-68,4%).

📉Финансовые доходы упали на 25,2% до 70 млн руб., главным образом, вследствие снижения размера свободных денежных средств на счетах компании, а также сокращения доходов по активам, связанным с обязательствами по вознаграждению работников. Финансовые расходы остались на прошлогоднем уровне. В итоге компания зафиксировала чистую прибыль в размере 260 млн руб. (-68,5%).

🤦♂Результаты 1 кв. 2021 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост расходов на приобретение электроэнергии и услуг по ее передаче обусловили существенное сокращение прибыли уже на операционном уровне. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится, и в дальнейшем компания вернется в диапазон 2-4 млрд руб. по чистой прибыли. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%.

🧐Следствием внесения данных фактической отчетности и обновления инвестиционной программы компании стало снижение прогноза чистой прибыли и ожидаемых дивидендных выплат на всем прогнозном окне. В итоге потенциальная доходность акций компании сократилась.

💼Акции компании торгуются с P/E 2021 порядка 5,5 и P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетиволга #mrkv

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании увеличилась на 2,6%, составив 16,6 млрд руб. При этом доходы от передачи электроэнергии возросли на 2,4%, составив 16,5 млрд руб., что было обусловлено положительной динамикой объема полезного отпуска электроэнергии (+4,1%) и снижением среднего расчетного тарифа (-1,7%).

📈Отметим рост доходов от услуг по технологическому присоединению, составивших 53 млн руб. на фоне роста числа присоединений к электрическим сетям МРСК Волги. Снижение показали прочие операционные доходы, составившие 45 млн руб. (-32,2%), из-за сокращения поступлений в виде штрафов, пеней и неустоек по хозяйственным договорам.

📈Операционные расходы показали рост на 7,7% и составили 16,3 млрд руб. на фоне увеличения затрат на передачу электроэнергии (6,9 млрд руб., +4,8%), расходов на покупку электроэнергии для компенсации потерь (3,0 млрд руб., +18,4%), амортизационных отчислений (1,4 млрд руб., +8,4%), а также расходов на персонал (3,6 млрд руб., +2,9%). В итоге на операционном уровне компания отразила падение прибыли до 357 млн руб. (-68,4%).

📉Финансовые доходы упали на 25,2% до 70 млн руб., главным образом, вследствие снижения размера свободных денежных средств на счетах компании, а также сокращения доходов по активам, связанным с обязательствами по вознаграждению работников. Финансовые расходы остались на прошлогоднем уровне. В итоге компания зафиксировала чистую прибыль в размере 260 млн руб. (-68,5%).

🤦♂Результаты 1 кв. 2021 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост расходов на приобретение электроэнергии и услуг по ее передаче обусловили существенное сокращение прибыли уже на операционном уровне. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится, и в дальнейшем компания вернется в диапазон 2-4 млрд руб. по чистой прибыли. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%.

🧐Следствием внесения данных фактической отчетности и обновления инвестиционной программы компании стало снижение прогноза чистой прибыли и ожидаемых дивидендных выплат на всем прогнозном окне. В итоге потенциальная доходность акций компании сократилась.

💼Акции компании торгуются с P/E 2021 порядка 5,5 и P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетиволга #mrkv

{kind=link}

🥇 Полюс, (PLZL): возвращение в прибыльную зону

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈 Выручка компании выросла на 29,8% до 76,6 млрд руб. на фоне роста цене на золото: долларовая цена реализации золота выросла на 12,3% до 1 788 долларов за унцию. Дополнительную поддержку выручке оказало ослабление рубля.

📉Объем производства золота сократился на 0.5% до 0,592 млн унций.

📈Операционные расходы увеличились на 18,5%, составив 31,0 млрд руб. Существенное увеличение затрат произошло по НДПИ и расходам на персонал (28,4% и 22,7% соответственно). Дополнительное давление оказал рост амортизационных отчислений, составивших 7,0 млрд руб. (+10,0%).

📈В итоге прибыль от продаж выросла на 38,8% до 45,6 млрд руб.

📉 Чистые финансовые расходы компании составили 5,5 млрд руб. В их структуре отметим отрицательные курсовые разницы (0,97 млрд руб.) по валютному долгу, а также расходы от инвестиционной деятельности в размере 0,9 млрд руб., представляющие из себя результат от переоценки производных финансовых инструментов. Расходы на обслуживание долга составили 3,8 млрд руб., а сам долг за год сократился с 354,5 млрд руб. до 266,2 млрд руб.

💰В результате чистая прибыль составила 33,6 млрд руб. против убытка годом ранее.

🧐По итогам вышедшей отчетности мы не стали вносить изменений в модель компании.

⛔Акции Полюса торгуются с P/BV 2021 порядка 8 и не входят в число наших приоритетов.

#блогофорум #полюс #plzl

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈 Выручка компании выросла на 29,8% до 76,6 млрд руб. на фоне роста цене на золото: долларовая цена реализации золота выросла на 12,3% до 1 788 долларов за унцию. Дополнительную поддержку выручке оказало ослабление рубля.

📉Объем производства золота сократился на 0.5% до 0,592 млн унций.

📈Операционные расходы увеличились на 18,5%, составив 31,0 млрд руб. Существенное увеличение затрат произошло по НДПИ и расходам на персонал (28,4% и 22,7% соответственно). Дополнительное давление оказал рост амортизационных отчислений, составивших 7,0 млрд руб. (+10,0%).

📈В итоге прибыль от продаж выросла на 38,8% до 45,6 млрд руб.

📉 Чистые финансовые расходы компании составили 5,5 млрд руб. В их структуре отметим отрицательные курсовые разницы (0,97 млрд руб.) по валютному долгу, а также расходы от инвестиционной деятельности в размере 0,9 млрд руб., представляющие из себя результат от переоценки производных финансовых инструментов. Расходы на обслуживание долга составили 3,8 млрд руб., а сам долг за год сократился с 354,5 млрд руб. до 266,2 млрд руб.

💰В результате чистая прибыль составила 33,6 млрд руб. против убытка годом ранее.

🧐По итогам вышедшей отчетности мы не стали вносить изменений в модель компании.

⛔Акции Полюса торгуются с P/BV 2021 порядка 8 и не входят в число наших приоритетов.

#блогофорум #полюс #plzl

{kind=link}

📋 Содержание. 27 мая на канале были опубликованы следующие материалы:

✅ О наших планах по снижению комиссий

✅Аналитические обзоры отчетностей по итогам 1 квартала 2021 года по следующим эмитентам:

✔ Россети Центр и Приволжье

✔ Россети Волга

✔ Полюс

#списокпубликаций

✅ О наших планах по снижению комиссий

✅Аналитические обзоры отчетностей по итогам 1 квартала 2021 года по следующим эмитентам:

✔ Россети Центр и Приволжье

✔ Россети Волга

✔ Полюс

#списокпубликаций

{kind=link}

🔥Газпром (GAZP): лихой старт

Газпром раскрыл операционные и финансовые результаты по МСФО за 1 кв. 2021 года.

📈Добыча газа компанией выросла на 10,3% до 136,2 млрд куб. м. Еще более впечатляющую динамику показали продажи газа, подскочившие на 21,7%; при этом увеличение объемов реализации произошло во всех географических сегментах присутствия компании. Основными причинами такой динамики стали холодная зима, снижение запасов газа в хранилищах и постепенное восстановление деловой активности в Европе, вызванное последствиями пандемии коронавируса.

📈Экспортные рублевые цены на газ, поставляемый в Европу и другие страны, выросли сразу на треть. В результате чистая выручка от экспорта газа в Европу выросла более чем в полтора раза до 727 млрд руб.

📈Рублевые цены на газ, поставляемый в страны ближнего зарубежья, прибавили всего 1,5%. Доходы от реализации газа в страны ближнего зарубежья выросли на 30% до 113 млрд руб.

📈Что же касается российского сегмента, то и здесь увеличение рублевых цен реализации (+3,7%) было поддержано ростом объемов продаж газа в натуральном выражении (+18,8%). В итоге выручка от продаж на территории России увеличилась на 23%, составив 398 млрд руб.

📈Наряду с ключевой статьей выручки рост продемонстрировали и прочие статьи доходов по причине увеличения как ценовых, так и операционных показателей. В итоге общая выручка Газпрома выросла на 31,3%, составив 2,3 трлн руб.

📈Операционные расходы компании увеличились на 22,7%, составив 1,8 трлн руб.

📈В разрезе статей затрат отметим увеличение расходов на покупку нефти на 49,5% и газа на 8,3% на фоне возросших цен на нефть и газ, закупаемых у внешних поставщиков. Расходы по налогам, кроме налога на прибыль увеличились на 11,6%, прежде всего, из-за роста отчислений по НДПИ (+27,6%). Расходы по уплате акциза сократились более чем наполовину, что было обусловлено влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке.

📈С учетом полученных отрицательных курсовых разниц по операционным статьям в размере 26,5 млрд руб. прибыль от продаж выросла на две трети, составив 490 млрд руб.

🏋️♂По линии финансовых статей компания отразила прибыль по курсовым разницам в размере 16 млрд руб., связанный с переоценкой валютной части кредитного портфеля. Общий долг компании вырос до 5,0 трлн руб., а его обслуживание обошлось компании в 17,0 млрд руб. Добавим, что эта превысила проценты к получению, составивших 12 млрд руб. Доля в прибыли зависимых процентов предприятий в отчетном периоде увеличилась более чем в полтора раза до 71,4 млрд руб., что обусловлено увеличением доли в прибыли «Газпромбанк» и его дочерних организаций, АО «Арктикгаз» и ПАО «НГК «Славнефть» и его дочерних организаций.

💰В итоге Газпром зафиксировал чистую прибыль в размере 447 млрд руб. против убытка годом ранее. Скорректированная чистая прибыль, берущаяся в качестве базы для определения дивидендных выплат, составила 391 млрд руб., что подразумевает дивиденд 8,26 руб. на акцию.

💪Одновременно с выходом отчетности компания повысила собственную оценку капитальных вложений с 1,788 трлн руб. до 1,832 трлн руб.

🧐 По итогам вышедшей отчетности мы подняли прогноз чистой прибыли на текущий год и последующие годы, учтя увеличение цен и объемов реализации газа. В результате потенциальная доходность акций возросла.

💼На данный момент акции компании торгуются примерно за треть собственного капитала и остаются одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #gazp #газпром

Газпром раскрыл операционные и финансовые результаты по МСФО за 1 кв. 2021 года.

📈Добыча газа компанией выросла на 10,3% до 136,2 млрд куб. м. Еще более впечатляющую динамику показали продажи газа, подскочившие на 21,7%; при этом увеличение объемов реализации произошло во всех географических сегментах присутствия компании. Основными причинами такой динамики стали холодная зима, снижение запасов газа в хранилищах и постепенное восстановление деловой активности в Европе, вызванное последствиями пандемии коронавируса.

📈Экспортные рублевые цены на газ, поставляемый в Европу и другие страны, выросли сразу на треть. В результате чистая выручка от экспорта газа в Европу выросла более чем в полтора раза до 727 млрд руб.

📈Рублевые цены на газ, поставляемый в страны ближнего зарубежья, прибавили всего 1,5%. Доходы от реализации газа в страны ближнего зарубежья выросли на 30% до 113 млрд руб.

📈Что же касается российского сегмента, то и здесь увеличение рублевых цен реализации (+3,7%) было поддержано ростом объемов продаж газа в натуральном выражении (+18,8%). В итоге выручка от продаж на территории России увеличилась на 23%, составив 398 млрд руб.

📈Наряду с ключевой статьей выручки рост продемонстрировали и прочие статьи доходов по причине увеличения как ценовых, так и операционных показателей. В итоге общая выручка Газпрома выросла на 31,3%, составив 2,3 трлн руб.

📈Операционные расходы компании увеличились на 22,7%, составив 1,8 трлн руб.

📈В разрезе статей затрат отметим увеличение расходов на покупку нефти на 49,5% и газа на 8,3% на фоне возросших цен на нефть и газ, закупаемых у внешних поставщиков. Расходы по налогам, кроме налога на прибыль увеличились на 11,6%, прежде всего, из-за роста отчислений по НДПИ (+27,6%). Расходы по уплате акциза сократились более чем наполовину, что было обусловлено влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке.

📈С учетом полученных отрицательных курсовых разниц по операционным статьям в размере 26,5 млрд руб. прибыль от продаж выросла на две трети, составив 490 млрд руб.

🏋️♂По линии финансовых статей компания отразила прибыль по курсовым разницам в размере 16 млрд руб., связанный с переоценкой валютной части кредитного портфеля. Общий долг компании вырос до 5,0 трлн руб., а его обслуживание обошлось компании в 17,0 млрд руб. Добавим, что эта превысила проценты к получению, составивших 12 млрд руб. Доля в прибыли зависимых процентов предприятий в отчетном периоде увеличилась более чем в полтора раза до 71,4 млрд руб., что обусловлено увеличением доли в прибыли «Газпромбанк» и его дочерних организаций, АО «Арктикгаз» и ПАО «НГК «Славнефть» и его дочерних организаций.

💰В итоге Газпром зафиксировал чистую прибыль в размере 447 млрд руб. против убытка годом ранее. Скорректированная чистая прибыль, берущаяся в качестве базы для определения дивидендных выплат, составила 391 млрд руб., что подразумевает дивиденд 8,26 руб. на акцию.

💪Одновременно с выходом отчетности компания повысила собственную оценку капитальных вложений с 1,788 трлн руб. до 1,832 трлн руб.

🧐 По итогам вышедшей отчетности мы подняли прогноз чистой прибыли на текущий год и последующие годы, учтя увеличение цен и объемов реализации газа. В результате потенциальная доходность акций возросла.

💼На данный момент акции компании торгуются примерно за треть собственного капитала и остаются одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #gazp #газпром

{kind=link}

🛢️ Лукойл, LKOH: восстановление финансовых показателей на фоне падения операционных

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📈 Общая выручка компании выросла на 12,6%, составив 1,9 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти сократилась на 12,3%, составив 19,4 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. В связи с соглашением с 1 мая 2020 года Компания сократила добычу нефти в России примерно на 310 тыс. барр./сут относительно среднесуточной добычи за 1 квартал 2020 года. В дальнейшем Компания поэтапно увеличивала добычу нефти в России. В результате, в 1 квартале 2021 года добыча нефти Группой в России была примерно на 130 тыс. барр./сут выше уровня мая 2020 года.

📉 Добыча нефти была также сокращена по некоторым международным проектам. В частности, по проекту Западная Курна-2 в Ираке в 1 квартале 2021 года добыча была приблизительно на 90 тыс. барр./сут ниже проектной мощности.

📉 Объем реализации нефти снизился на 14,9% до 21,3 млн т. Средняя цена реализации на внешних рынках выросла на четверть до 4 400 руб. за баррель. В результате доходы от продаж сырой нефти прибавили 6,1%, составив 680 млрд руб.

📉 Производство нефтепродуктов сократилось на 15%, составив 55,1 млн тонн. Указанное снижение было связано с проведением плановых ремонтных работ, а также оптимизацией загрузки некоторых НПЗ компании на фоне снижения маржи переработки и спроса на нефтепродукты из-за пандемии COVID-19.

📈 Доходы от реализации нефтепродуктов увеличились на 16,5%, составив 1,1 трлн руб. на фоне снижения объемов продаж на 4,2% до 26 млн тонн.

📈 Операционные расходы увеличились на 3,1%, составив 1,7 трлн руб. Налоги (кроме налога на прибыль) выросли на 22,1% до 236,6 млрд руб. в результате роста отчислений по НДПИ и НДД (налога на дополнительный доход от добычи углеводородного сырья), что было связано с ростом цен на нефть.

📉 Акцизы и экспортные пошлины сократились на 41,5%, составив 65,9 млрд руб. во многом по причине снижения расходов по акцизам в связи с изменением «обратного акциза», который в отчетном периоде вновь стал акцизом к получению вследствие роста мировых цен на бензин и дизельное топливо.

📈 Расходы на покупку нефти и нефтепродуктов выросли на 5,9% до 1 трлн руб. вследствие роста закупочных цен на нефть и нефтепродуктов. Транспортные расходы сократились на 15%, составив 68 млрд руб., главным образом, вследствие сокращения объем поставок нефти и нефтепродуктов на внутренний рынок и экспорт.

📈 В итоге операционная прибыль компании увеличилась более чем в пять раз, составив 201 млрд руб.

🏋️♂ Обратимся к блоку финансовых статей. Компания потратила 9,3 млрд руб. на обслуживание своего долга, составившего 661 млрд руб. Отрицательные курсовые разницы в отчетном периоде составили 1,1 млрд руб. против убытка 14,9 млрд руб., полученных годом ранее. В отчетном периоде компания практически не проводила серьезных списаний своих активов (год назад – убыток в размере 46,6 млрд руб.). Дополнительный доход был получен от участия в дочерних организациях в размере 6,5 млрд руб.

💰 В результате, чистая прибыль Лукойла составила 157,0 млрд руб. против убытка годом ранее.

💪 Согласно заявлениям менеджмента компания планирует увеличить капвложения на текущий год с 450 млрд руб. до 460-490 млрд руб., что отражает более высокую цену нефти и ожидаемый рост российской добычи РФ в рамках сделки ОПЕК+.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив рост цен на нефть и нефтепродукты, а также уточнив линейку прогнозных макропоказателей. В результате потенциальная доходность акций незначительно возросла.

💼 Акции компании обращаются с P/BV 2021 около 0,9 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #лукойл #lcoh

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📈 Общая выручка компании выросла на 12,6%, составив 1,9 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти сократилась на 12,3%, составив 19,4 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. В связи с соглашением с 1 мая 2020 года Компания сократила добычу нефти в России примерно на 310 тыс. барр./сут относительно среднесуточной добычи за 1 квартал 2020 года. В дальнейшем Компания поэтапно увеличивала добычу нефти в России. В результате, в 1 квартале 2021 года добыча нефти Группой в России была примерно на 130 тыс. барр./сут выше уровня мая 2020 года.

📉 Добыча нефти была также сокращена по некоторым международным проектам. В частности, по проекту Западная Курна-2 в Ираке в 1 квартале 2021 года добыча была приблизительно на 90 тыс. барр./сут ниже проектной мощности.

📉 Объем реализации нефти снизился на 14,9% до 21,3 млн т. Средняя цена реализации на внешних рынках выросла на четверть до 4 400 руб. за баррель. В результате доходы от продаж сырой нефти прибавили 6,1%, составив 680 млрд руб.

📉 Производство нефтепродуктов сократилось на 15%, составив 55,1 млн тонн. Указанное снижение было связано с проведением плановых ремонтных работ, а также оптимизацией загрузки некоторых НПЗ компании на фоне снижения маржи переработки и спроса на нефтепродукты из-за пандемии COVID-19.

📈 Доходы от реализации нефтепродуктов увеличились на 16,5%, составив 1,1 трлн руб. на фоне снижения объемов продаж на 4,2% до 26 млн тонн.

📈 Операционные расходы увеличились на 3,1%, составив 1,7 трлн руб. Налоги (кроме налога на прибыль) выросли на 22,1% до 236,6 млрд руб. в результате роста отчислений по НДПИ и НДД (налога на дополнительный доход от добычи углеводородного сырья), что было связано с ростом цен на нефть.

📉 Акцизы и экспортные пошлины сократились на 41,5%, составив 65,9 млрд руб. во многом по причине снижения расходов по акцизам в связи с изменением «обратного акциза», который в отчетном периоде вновь стал акцизом к получению вследствие роста мировых цен на бензин и дизельное топливо.

📈 Расходы на покупку нефти и нефтепродуктов выросли на 5,9% до 1 трлн руб. вследствие роста закупочных цен на нефть и нефтепродуктов. Транспортные расходы сократились на 15%, составив 68 млрд руб., главным образом, вследствие сокращения объем поставок нефти и нефтепродуктов на внутренний рынок и экспорт.

📈 В итоге операционная прибыль компании увеличилась более чем в пять раз, составив 201 млрд руб.

🏋️♂ Обратимся к блоку финансовых статей. Компания потратила 9,3 млрд руб. на обслуживание своего долга, составившего 661 млрд руб. Отрицательные курсовые разницы в отчетном периоде составили 1,1 млрд руб. против убытка 14,9 млрд руб., полученных годом ранее. В отчетном периоде компания практически не проводила серьезных списаний своих активов (год назад – убыток в размере 46,6 млрд руб.). Дополнительный доход был получен от участия в дочерних организациях в размере 6,5 млрд руб.

💰 В результате, чистая прибыль Лукойла составила 157,0 млрд руб. против убытка годом ранее.

💪 Согласно заявлениям менеджмента компания планирует увеличить капвложения на текущий год с 450 млрд руб. до 460-490 млрд руб., что отражает более высокую цену нефти и ожидаемый рост российской добычи РФ в рамках сделки ОПЕК+.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив рост цен на нефть и нефтепродукты, а также уточнив линейку прогнозных макропоказателей. В результате потенциальная доходность акций незначительно возросла.

💼 Акции компании обращаются с P/BV 2021 около 0,9 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #лукойл #lcoh

{kind=link}

МРСК Северо-Запада, (MRKZ): снижение финансовых расходов поддержало прибыль

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании увеличилась на 7,8% до 14,1 млрд руб. Доходы от передачи электроэнергии возросла на 5,8%, составив 11,3 млрд руб. на фоне увеличения полезного отпуска (+2,2%) и роста среднего расчетного тарифа (+3,6%). Доходы от услуг по реализации электроэнергии составили 2,5 млрд руб., от услуг по технологическому присоединению – 45 млн руб., что в целом соответствует уровню предыдущего года.

📈Операционные расходы компании выросли на 8,3% на фоне увеличения затрат на передачу электроэнергии (3,7 млрд руб., +8,8%), на покупку электроэнергии для компенсации потерь (1,7 млрд руб., +28,6%) и расходов на персонал (3,4 млрд руб., +2,9%).В итоге копания показала рост операционной прибыли на 2,4% до 1,6 млрд руб.

📉Чистые финансовые расходы снизились на 16,9% на фоне сокращения долга с 14,7 млрд руб. до 14,4 млрд руб. и снижения стоимости его обслуживания.

💰В итоге компания зафиксировала чистую прибыль в размере 1,1 млрд руб. (+9,1%).

🧐По итогам вышедшей отчетности мы понизили прогноз доходов на текущий год и подняли – на последующие годы, отразив падение полезного отпуска электроэнергии и скорректировав размер тарифов на передачу электроэнергии согласно новому плану корректировки инвестиционной программы. В итоге потенциальная доходность акции МРСК Северо-Запада несколько возросла.

💼Акции компании торгуются с P/E 2021 около 3,0 и P/BV 2021 около 0,25 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #мрсксеверозапад #MRKZ

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании увеличилась на 7,8% до 14,1 млрд руб. Доходы от передачи электроэнергии возросла на 5,8%, составив 11,3 млрд руб. на фоне увеличения полезного отпуска (+2,2%) и роста среднего расчетного тарифа (+3,6%). Доходы от услуг по реализации электроэнергии составили 2,5 млрд руб., от услуг по технологическому присоединению – 45 млн руб., что в целом соответствует уровню предыдущего года.

📈Операционные расходы компании выросли на 8,3% на фоне увеличения затрат на передачу электроэнергии (3,7 млрд руб., +8,8%), на покупку электроэнергии для компенсации потерь (1,7 млрд руб., +28,6%) и расходов на персонал (3,4 млрд руб., +2,9%).В итоге копания показала рост операционной прибыли на 2,4% до 1,6 млрд руб.

📉Чистые финансовые расходы снизились на 16,9% на фоне сокращения долга с 14,7 млрд руб. до 14,4 млрд руб. и снижения стоимости его обслуживания.

💰В итоге компания зафиксировала чистую прибыль в размере 1,1 млрд руб. (+9,1%).

🧐По итогам вышедшей отчетности мы понизили прогноз доходов на текущий год и подняли – на последующие годы, отразив падение полезного отпуска электроэнергии и скорректировав размер тарифов на передачу электроэнергии согласно новому плану корректировки инвестиционной программы. В итоге потенциальная доходность акции МРСК Северо-Запада несколько возросла.

💼Акции компании торгуются с P/E 2021 около 3,0 и P/BV 2021 около 0,25 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #мрсксеверозапад #MRKZ

{kind=link}

🔌ФСК ЕЭС (FEES): прибыль под давлением операционных расходов

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 5,6% до 62 млрд руб. Доходы от передачи электроэнергии показали рост на 6,2%, составив 59,6 млрд руб. Указанная динамика обусловлена увеличением объемов передачи электроэнергии на 5% и индексацией тарифа на передачу мощности. Выручка от технологического присоединения составила 456 млн руб., увеличившись на 39%, что было связано с графиком оказания услуг, определяемым заявками потребителей.

📈Операционные расходы компании увеличились на 8% до 39,2 млрд руб. Рост по таким статьям затрат как амортизация (+11,4%; 10,4 млрд руб.) и оплата труда сотрудников (+5,6%; 7 млрд руб.) был частично компенсирован снижением расходов на покупку электроэнергии и мощности на компенсацию потерь (-6,4%; 11,8 млрд руб.), а также падением расходов на аренду (-31,8%; 114 млн руб.).

📉В результате операционная прибыль компании снизилась на 0,2%, составив 23,5 млрд руб.

📉Финансовые расходы сократились на 12,6%, составив 1,6 млрд руб. на фоне снижения стоимости обслуживания долга. Общий долг компании вырос с 227 млрд руб. до 244 млрд руб. В итоге чистая прибыль компании снизилась на 0,5% до 19,6 млрд руб.

💸Отметим, что совет директоров компании рекомендовал выплатить по итогам 2020 года 1,6 копейки на акцию в виде дивиденда, что составляет 35% от чистой прибыли по МСФО и порядка 51% от чистой прибыли по РСБУ.

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы не стали вносить серьезных изменений в модель компании в текущем году, несколько понизив прогноз по чистой прибыли в последующие годы. Помимо этого мы увеличили размер текущих и будущих дивидендных выплат с 25% до 35% от чистой прибыли по МСФО. В итоге потенциальная доходность акций не изменилась.

💼Акции компании торгуются с P/E 2021 4,3 и P/BV 2021 около 0,3 и входят в число наших приоритетов в электросетевом секторе.

#блогофорум #фскеэс #fees

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 5,6% до 62 млрд руб. Доходы от передачи электроэнергии показали рост на 6,2%, составив 59,6 млрд руб. Указанная динамика обусловлена увеличением объемов передачи электроэнергии на 5% и индексацией тарифа на передачу мощности. Выручка от технологического присоединения составила 456 млн руб., увеличившись на 39%, что было связано с графиком оказания услуг, определяемым заявками потребителей.

📈Операционные расходы компании увеличились на 8% до 39,2 млрд руб. Рост по таким статьям затрат как амортизация (+11,4%; 10,4 млрд руб.) и оплата труда сотрудников (+5,6%; 7 млрд руб.) был частично компенсирован снижением расходов на покупку электроэнергии и мощности на компенсацию потерь (-6,4%; 11,8 млрд руб.), а также падением расходов на аренду (-31,8%; 114 млн руб.).

📉В результате операционная прибыль компании снизилась на 0,2%, составив 23,5 млрд руб.

📉Финансовые расходы сократились на 12,6%, составив 1,6 млрд руб. на фоне снижения стоимости обслуживания долга. Общий долг компании вырос с 227 млрд руб. до 244 млрд руб. В итоге чистая прибыль компании снизилась на 0,5% до 19,6 млрд руб.

💸Отметим, что совет директоров компании рекомендовал выплатить по итогам 2020 года 1,6 копейки на акцию в виде дивиденда, что составляет 35% от чистой прибыли по МСФО и порядка 51% от чистой прибыли по РСБУ.

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы не стали вносить серьезных изменений в модель компании в текущем году, несколько понизив прогноз по чистой прибыли в последующие годы. Помимо этого мы увеличили размер текущих и будущих дивидендных выплат с 25% до 35% от чистой прибыли по МСФО. В итоге потенциальная доходность акций не изменилась.

💼Акции компании торгуются с P/E 2021 4,3 и P/BV 2021 около 0,3 и входят в число наших приоритетов в электросетевом секторе.

#блогофорум #фскеэс #fees

{kind=link}