🔌 МРСК Северо-Запада (MRKZ): снижение прибыли на фоне растущих амортизационных отчислений

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉 Выручка компании сократилась на 2,0% до 34,7 млрд руб. Доходы от передачи электроэнергии упали на 3,8%, составив 27,5 млрд руб. на фоне сокращения полезного отпуска (-4,5%) и скромной динамики среднего расчетного тарифа.

👓 Отметим, что компания повысила прочие операционные доходы на 12,7% до 393,1 млн руб. по причине отражения больших поступлений по штрафам, пеням, неустойкам.

📌 Операционные расходы компании остались на прежнем уровне, составив 33,8 млрд руб. на фоне увеличения затрат на передачу электроэнергии (9,5 млрд руб., +4,5%), а также амортизационных отчислений (3,6 млрд руб., +4,6%). Расходы на приобретение электроэнергии на покрытие потерь сократились на 2,6%, составив 3,0 млрд руб. В итоге операционная прибыль сократилась на 34,1% до 1,26 млрд руб.

📉 Чистые финансовые расходы снизились на 19,0% на фоне снижения стоимости обслуживания долга.

🚩 Отметим увеличение эффективной ставки по налогу на прибыль с 23,7% до 40,9%. В результате чистая прибыль МРСК Северо-Запада сократилась на 60,0% до 300 млн руб.

📉 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли на текущий год на фоне более высоких амортизационных отчислений. В итоге потенциальная доходность акции МРСК Северо-Запада незначительно сократилась.

🚀 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

💼 Акции компании торгуются с P/E 2020 5.6 и P/BV 2020 около 0,25 и входят в наши диверсифицированные портфели акций «второго эшелона».

#МРСКСевероЗапада #MRKZ #блогофорум

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉 Выручка компании сократилась на 2,0% до 34,7 млрд руб. Доходы от передачи электроэнергии упали на 3,8%, составив 27,5 млрд руб. на фоне сокращения полезного отпуска (-4,5%) и скромной динамики среднего расчетного тарифа.

👓 Отметим, что компания повысила прочие операционные доходы на 12,7% до 393,1 млн руб. по причине отражения больших поступлений по штрафам, пеням, неустойкам.

📌 Операционные расходы компании остались на прежнем уровне, составив 33,8 млрд руб. на фоне увеличения затрат на передачу электроэнергии (9,5 млрд руб., +4,5%), а также амортизационных отчислений (3,6 млрд руб., +4,6%). Расходы на приобретение электроэнергии на покрытие потерь сократились на 2,6%, составив 3,0 млрд руб. В итоге операционная прибыль сократилась на 34,1% до 1,26 млрд руб.

📉 Чистые финансовые расходы снизились на 19,0% на фоне снижения стоимости обслуживания долга.

🚩 Отметим увеличение эффективной ставки по налогу на прибыль с 23,7% до 40,9%. В результате чистая прибыль МРСК Северо-Запада сократилась на 60,0% до 300 млн руб.

📉 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли на текущий год на фоне более высоких амортизационных отчислений. В итоге потенциальная доходность акции МРСК Северо-Запада незначительно сократилась.

🚀 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

💼 Акции компании торгуются с P/E 2020 5.6 и P/BV 2020 около 0,25 и входят в наши диверсифицированные портфели акций «второго эшелона».

#МРСКСевероЗапада #MRKZ #блогофорум

{kind=link}

🔌 МРСК Северо-Запада MRKZ Итоги 2020 года: обесценения увели итоговый результат в отрицательную зону

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

💸 Выручка компании сократилась на 1,8% до 48,3 млрд руб. Доходы от передачи электроэнергии упали на 3,1%, составив 37,9 млрд руб. на фоне сокращения полезного отпуска (-4,3%) и скромной динамики среднего расчетного тарифа. Доходы от услуг по реализации электроэнергии составили 8,2 млрд руб., от услуг по технологическому присоединению – 1,2 млрд руб., что в целом соответствует уровню предыдущего года.

📈 Операционные расходы компании выросли на 4,0% на фоне увеличения оценочных обязательств (почти в два раза до 1,06 млрд руб.), резервов под обесценение основных средств (991,3 млн руб.) и дебиторской задолженности (915,6 млн руб.). В итоге на операционном уровне компания зафиксировала убыток в размере 319 млн руб. против прибыли годом ранее.

📉 Чистые финансовые расходы снизились на 16,5% на фоне увеличившихся финансовых доходов почти в два раза (до 215,0 млн руб.) по причине отражения в отчетности эффекта от первоначального дисконтирования финансовых обязательств (144,8 млн руб.).

🎩 В итоге компания зафиксировала чистый убыток в размере 1,1 млрд руб. против прибыли годом ранее.

💭 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы провели корректировки собственного капитала на текущий последующий годы, одновременно обнулив наши ожидания по дивидендным выплатам компании за 2020 год. В итоге потенциальная доходность акции МРСК Северо-Запада незначительно сократилась.

💼 Акции компании торгуются с P/E 2021 около 3,0 и P/BV 2021 около 0,25 и входят в наши диверсифицированные портфели акций «второго эшелона».

#МРСКСевероЗапада #MRKZ #блогофорум

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

💸 Выручка компании сократилась на 1,8% до 48,3 млрд руб. Доходы от передачи электроэнергии упали на 3,1%, составив 37,9 млрд руб. на фоне сокращения полезного отпуска (-4,3%) и скромной динамики среднего расчетного тарифа. Доходы от услуг по реализации электроэнергии составили 8,2 млрд руб., от услуг по технологическому присоединению – 1,2 млрд руб., что в целом соответствует уровню предыдущего года.

📈 Операционные расходы компании выросли на 4,0% на фоне увеличения оценочных обязательств (почти в два раза до 1,06 млрд руб.), резервов под обесценение основных средств (991,3 млн руб.) и дебиторской задолженности (915,6 млн руб.). В итоге на операционном уровне компания зафиксировала убыток в размере 319 млн руб. против прибыли годом ранее.

📉 Чистые финансовые расходы снизились на 16,5% на фоне увеличившихся финансовых доходов почти в два раза (до 215,0 млн руб.) по причине отражения в отчетности эффекта от первоначального дисконтирования финансовых обязательств (144,8 млн руб.).

🎩 В итоге компания зафиксировала чистый убыток в размере 1,1 млрд руб. против прибыли годом ранее.

💭 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы провели корректировки собственного капитала на текущий последующий годы, одновременно обнулив наши ожидания по дивидендным выплатам компании за 2020 год. В итоге потенциальная доходность акции МРСК Северо-Запада незначительно сократилась.

💼 Акции компании торгуются с P/E 2021 около 3,0 и P/BV 2021 около 0,25 и входят в наши диверсифицированные портфели акций «второго эшелона».

#МРСКСевероЗапада #MRKZ #блогофорум

{kind=link}

МРСК Северо-Запада, (MRKZ): снижение финансовых расходов поддержало прибыль

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании увеличилась на 7,8% до 14,1 млрд руб. Доходы от передачи электроэнергии возросла на 5,8%, составив 11,3 млрд руб. на фоне увеличения полезного отпуска (+2,2%) и роста среднего расчетного тарифа (+3,6%). Доходы от услуг по реализации электроэнергии составили 2,5 млрд руб., от услуг по технологическому присоединению – 45 млн руб., что в целом соответствует уровню предыдущего года.

📈Операционные расходы компании выросли на 8,3% на фоне увеличения затрат на передачу электроэнергии (3,7 млрд руб., +8,8%), на покупку электроэнергии для компенсации потерь (1,7 млрд руб., +28,6%) и расходов на персонал (3,4 млрд руб., +2,9%).В итоге копания показала рост операционной прибыли на 2,4% до 1,6 млрд руб.

📉Чистые финансовые расходы снизились на 16,9% на фоне сокращения долга с 14,7 млрд руб. до 14,4 млрд руб. и снижения стоимости его обслуживания.

💰В итоге компания зафиксировала чистую прибыль в размере 1,1 млрд руб. (+9,1%).

🧐По итогам вышедшей отчетности мы понизили прогноз доходов на текущий год и подняли – на последующие годы, отразив падение полезного отпуска электроэнергии и скорректировав размер тарифов на передачу электроэнергии согласно новому плану корректировки инвестиционной программы. В итоге потенциальная доходность акции МРСК Северо-Запада несколько возросла.

💼Акции компании торгуются с P/E 2021 около 3,0 и P/BV 2021 около 0,25 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #мрсксеверозапад #MRKZ

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании увеличилась на 7,8% до 14,1 млрд руб. Доходы от передачи электроэнергии возросла на 5,8%, составив 11,3 млрд руб. на фоне увеличения полезного отпуска (+2,2%) и роста среднего расчетного тарифа (+3,6%). Доходы от услуг по реализации электроэнергии составили 2,5 млрд руб., от услуг по технологическому присоединению – 45 млн руб., что в целом соответствует уровню предыдущего года.

📈Операционные расходы компании выросли на 8,3% на фоне увеличения затрат на передачу электроэнергии (3,7 млрд руб., +8,8%), на покупку электроэнергии для компенсации потерь (1,7 млрд руб., +28,6%) и расходов на персонал (3,4 млрд руб., +2,9%).В итоге копания показала рост операционной прибыли на 2,4% до 1,6 млрд руб.

📉Чистые финансовые расходы снизились на 16,9% на фоне сокращения долга с 14,7 млрд руб. до 14,4 млрд руб. и снижения стоимости его обслуживания.

💰В итоге компания зафиксировала чистую прибыль в размере 1,1 млрд руб. (+9,1%).

🧐По итогам вышедшей отчетности мы понизили прогноз доходов на текущий год и подняли – на последующие годы, отразив падение полезного отпуска электроэнергии и скорректировав размер тарифов на передачу электроэнергии согласно новому плану корректировки инвестиционной программы. В итоге потенциальная доходность акции МРСК Северо-Запада несколько возросла.

💼Акции компании торгуются с P/E 2021 около 3,0 и P/BV 2021 около 0,25 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #мрсксеверозапад #MRKZ

{kind=link}

⚡️МРСК Северо-Запада (MRKZ) Итоги 1 п/г 2021 г.: рост тарифов и отсутствие списаний в резервы обеспечили кратный рост прибыли

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Выручка компании увеличилась на 6,8% до 25.4 млрд руб. Доходы от передачи электроэнергии возросли на 5,1%, составив 20,3 млрд руб. на фоне увеличения полезного отпуска (+0,6%) и роста среднего расчетного тарифа (+4,4%). Доходы от услуг по реализации электроэнергии составили 4,6 млрд руб.(+16,5%), от услуг по технологическому присоединению – 86 млн руб., что в целом соответствует уровню предыдущего года.

📈 Операционные расходы компании выросли на 3% на фоне увеличения затрат на передачу электроэнергии (6,9 млрд руб., +6,0%) и расходов на покупку электроэнергии для компенсации потерь (2,5 млрд руб., +16,6%). Помимо этого отметим роспуск резерва под оценочные обязательства в размере 52 млн руб., против его начисления на сумму 203 млн руб. годом ранее. В итоге копания показала рост операционной прибыли на 72,7% до 2 млрд руб.

📉Чистые финансовые расходы снизились на 11,9% на фоне сокращения долга с 15,4 млрд руб. до 14,4 млрд руб. и снижения стоимости его обслуживания.

💰В итоге компания зафиксировала чистую прибыль в размере 1,2 млрд руб., что в 2,5 раза выше прошлогоднего результата.

🧐По итогам вышедшей отчетности мы несколько повысили прогноз прибыли на текущий год и незначительно снизили – на последующие годы, скорректировав размер тарифов на передачу электроэнергии и размер операционных расходов согласно новому плану корректировки инвестиционной программы. В итоге потенциальная доходность акции МРСК Северо-Запада осталась практически неизменной.

💼Акции компании торгуются с P/E 2021 около 3,0 и P/BV 2021 около 0,25 и входят в наши диверсифицированные портфели акций «второго эшелона».

#МРСКСеверо-Запада #MRKZ #блогофорум

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Выручка компании увеличилась на 6,8% до 25.4 млрд руб. Доходы от передачи электроэнергии возросли на 5,1%, составив 20,3 млрд руб. на фоне увеличения полезного отпуска (+0,6%) и роста среднего расчетного тарифа (+4,4%). Доходы от услуг по реализации электроэнергии составили 4,6 млрд руб.(+16,5%), от услуг по технологическому присоединению – 86 млн руб., что в целом соответствует уровню предыдущего года.

📈 Операционные расходы компании выросли на 3% на фоне увеличения затрат на передачу электроэнергии (6,9 млрд руб., +6,0%) и расходов на покупку электроэнергии для компенсации потерь (2,5 млрд руб., +16,6%). Помимо этого отметим роспуск резерва под оценочные обязательства в размере 52 млн руб., против его начисления на сумму 203 млн руб. годом ранее. В итоге копания показала рост операционной прибыли на 72,7% до 2 млрд руб.

📉Чистые финансовые расходы снизились на 11,9% на фоне сокращения долга с 15,4 млрд руб. до 14,4 млрд руб. и снижения стоимости его обслуживания.

💰В итоге компания зафиксировала чистую прибыль в размере 1,2 млрд руб., что в 2,5 раза выше прошлогоднего результата.

🧐По итогам вышедшей отчетности мы несколько повысили прогноз прибыли на текущий год и незначительно снизили – на последующие годы, скорректировав размер тарифов на передачу электроэнергии и размер операционных расходов согласно новому плану корректировки инвестиционной программы. В итоге потенциальная доходность акции МРСК Северо-Запада осталась практически неизменной.

💼Акции компании торгуются с P/E 2021 около 3,0 и P/BV 2021 около 0,25 и входят в наши диверсифицированные портфели акций «второго эшелона».

#МРСКСеверо-Запада #MRKZ #блогофорум

{kind=link}

💡Россети Северо-Запад», (MRKZ) Итоги 9 мес. 2021 года: положительный результат в ожидании создания резервов

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 г.

📈 Выручка компании увеличилась на 4,7% до 36,3 млрд руб. Доходы от передачи электроэнергии возросли на 4,3%, составив 28,7 млрд руб. на фоне увеличения полезного отпуска (+0,3%) и роста среднего расчетного тарифа (+3,9%). Доходы от услуг по реализации электроэнергии составили 6,7 млрд руб. (+14,3%), от услуг по технологическому присоединению – 169 млн руб., что существенно ниже уровня предыдущего года.

📈 Операционные расходы компании выросли на 2,7% на фоне увеличения затрат на передачу электроэнергии (9,9 млрд руб., +4,0%) и расходов на покупку электроэнергии для компенсации потерь (3,7 млрд руб., +14,7%). Помимо этого, отметим роспуск резерва под оценочные обязательства в размере 78 млн руб., против его начисления на сумму 171 млн руб. годом ранее. В итоге копания показала рост операционной прибыли на 52,7% до 1,9 млрд руб.

📉Чистые финансовые расходы снизились на 5,3% на фоне сокращения долга с 16,3 млрд руб. до 15,5 млрд руб. и снижения стоимости его обслуживания.

💰В итоге компания зафиксировала чистую прибыль в размере 924 млн руб., что в три раза выше прошлогоднего результата. При этом квартальный результат оказался отрицательным (-325 млн руб.), несмотря на рост операционных показателей.

🧐По итогам вышедшей отчетности мы попытались отразить создание компанией возможных резервов под обесценение основных средств. Отметим, что изменение указанных резервов оказывает значительное влияние на итоговый финансовых результат. В итоге потенциальная доходность акций компании не претерпела серьезных изменений.

💼 Акции компании торгуются с P/E 2021 около 6,5 и P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетисеверозапад #mrkz

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 г.

📈 Выручка компании увеличилась на 4,7% до 36,3 млрд руб. Доходы от передачи электроэнергии возросли на 4,3%, составив 28,7 млрд руб. на фоне увеличения полезного отпуска (+0,3%) и роста среднего расчетного тарифа (+3,9%). Доходы от услуг по реализации электроэнергии составили 6,7 млрд руб. (+14,3%), от услуг по технологическому присоединению – 169 млн руб., что существенно ниже уровня предыдущего года.

📈 Операционные расходы компании выросли на 2,7% на фоне увеличения затрат на передачу электроэнергии (9,9 млрд руб., +4,0%) и расходов на покупку электроэнергии для компенсации потерь (3,7 млрд руб., +14,7%). Помимо этого, отметим роспуск резерва под оценочные обязательства в размере 78 млн руб., против его начисления на сумму 171 млн руб. годом ранее. В итоге копания показала рост операционной прибыли на 52,7% до 1,9 млрд руб.

📉Чистые финансовые расходы снизились на 5,3% на фоне сокращения долга с 16,3 млрд руб. до 15,5 млрд руб. и снижения стоимости его обслуживания.

💰В итоге компания зафиксировала чистую прибыль в размере 924 млн руб., что в три раза выше прошлогоднего результата. При этом квартальный результат оказался отрицательным (-325 млн руб.), несмотря на рост операционных показателей.

🧐По итогам вышедшей отчетности мы попытались отразить создание компанией возможных резервов под обесценение основных средств. Отметим, что изменение указанных резервов оказывает значительное влияние на итоговый финансовых результат. В итоге потенциальная доходность акций компании не претерпела серьезных изменений.

💼 Акции компании торгуются с P/E 2021 около 6,5 и P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетисеверозапад #mrkz

{kind=link}

💡 Россети Северо-Запад, (MRKZ), Итоги 2021 года: убыток на фоне обесценившихся основных средств

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈Выручка компании увеличилась на 4,3% до 50,4 млрд руб. Доходы от передачи электроэнергии возросли на 4,3%, составив 39,5 млрд руб. на фоне увеличения полезного отпуска (+0,9%) и роста среднего расчетного тарифа (+3,4%). Доходы от услуг по реализации электроэнергии составили 9,2 млрд руб. (+11,9%), от услуг по технологическому присоединению – 830,0 млн руб., что существенно ниже уровня предыдущего года.

📈Операционные расходы компании выросли на 5,0% на фоне увеличения затрат на передачу электроэнергии (13,4 млрд руб., +4,6%) и расходов на покупку электроэнергии для компенсации потерь (5,2 млрд руб., +9,7%). Помимо этого, отметим начисление резерва под оценочные обязательства в размере 2,8 млрд руб., против его начисления на сумму 991,3 млн руб. годом ранее. В итоге, как и в 2020 г., компания операционный убыток (21,0 млн руб.).

📈Чистые финансовые расходы выросли на 4,9% до 1,0 млрд руб. на фоне сокращения долга с 15,6 млрд руб. до 14,4 млрд руб. и снижения стоимости его обслуживания.

💰 В итоге компания зафиксировала чистый убыток в размере 883,0 млн руб.

🧐 По итогам вышедшей отчетности мы попытались отразить создание компанией возможных резервов под обесценение основных средств, одновременно с этим обнулив наши ожидания по дивидендным выплатам за 2021 г. Отметим, что изменение указанных резервов оказывает значительное влияние на итоговый финансовых результат. В итоге потенциальная доходность акций компании сократилась.

💼Акции компании торгуются с P/BV 2022 около 0,2 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетисеверныйкавказ #MRKZ

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📈Выручка компании увеличилась на 4,3% до 50,4 млрд руб. Доходы от передачи электроэнергии возросли на 4,3%, составив 39,5 млрд руб. на фоне увеличения полезного отпуска (+0,9%) и роста среднего расчетного тарифа (+3,4%). Доходы от услуг по реализации электроэнергии составили 9,2 млрд руб. (+11,9%), от услуг по технологическому присоединению – 830,0 млн руб., что существенно ниже уровня предыдущего года.

📈Операционные расходы компании выросли на 5,0% на фоне увеличения затрат на передачу электроэнергии (13,4 млрд руб., +4,6%) и расходов на покупку электроэнергии для компенсации потерь (5,2 млрд руб., +9,7%). Помимо этого, отметим начисление резерва под оценочные обязательства в размере 2,8 млрд руб., против его начисления на сумму 991,3 млн руб. годом ранее. В итоге, как и в 2020 г., компания операционный убыток (21,0 млн руб.).

📈Чистые финансовые расходы выросли на 4,9% до 1,0 млрд руб. на фоне сокращения долга с 15,6 млрд руб. до 14,4 млрд руб. и снижения стоимости его обслуживания.

💰 В итоге компания зафиксировала чистый убыток в размере 883,0 млн руб.

🧐 По итогам вышедшей отчетности мы попытались отразить создание компанией возможных резервов под обесценение основных средств, одновременно с этим обнулив наши ожидания по дивидендным выплатам за 2021 г. Отметим, что изменение указанных резервов оказывает значительное влияние на итоговый финансовых результат. В итоге потенциальная доходность акций компании сократилась.

💼Акции компании торгуются с P/BV 2022 около 0,2 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетисеверныйкавказ #MRKZ

{kind=link}

💡Россети Северо-Запад, (MRKZ) Итоги 1 кв. 2022 г.: прибыль под давлением финансовых расходов

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

📉Выручка компании сократилась на 0,4% до 14 млрд руб. Доходы от передачи электроэнергии снизились на 0,8%, составив 11,2 млрд руб. на фоне падения полезного отпуска (-1,0%) и символического роста среднего расчетного тарифа (+0,3%). Доходы от услуг по реализации электроэнергии составили 2,6 млрд руб. (+2,4%),от услуг по технологическому присоединению – 42 млн руб., что в целом соответствует уровню предыдущего года.

Операционные расходы компании остались практически на прошлогоднем уровне, составив 12,6 млрд руб. на фоне снижения затрат на передачу электроэнергии (3,6 млрд руб., -2,4%), снижения расходов на покупку электроэнергии для компенсации потерь (1,5 млрд руб., -15,6%), а также увеличения расходов на персонал (3,6 млрд руб.,+4,4%). В итоге компания показала снижение операционной прибыли на 1,5% до 1,62 млрд руб.

📈Чистые финансовые расходы выросли в 2 раза до 447 млн руб. на фоне увеличения долга с 14,4 млрд руб. до 15,7 млрд руб. и роста стоимости его обслуживания.

💰В итоге компания зафиксировала чистую прибыль в размере 907 млн руб.(-20,8%).

🧐По итогам вышедшей отчетности мы повысили прогноз доходов на текущий и последующие годы, отразив увеличение полезного отпуска электроэнергии и скорректировав размер тарифов на передачу электроэнергии согласно новому плану корректировки инвестиционной программы. Одновременно с этим, мы попытались отразить создание компанией возможных резервов под обесценение основных средств и финансовых активов. В итоге потенциальная доходность акции МРСК Северо-Запада несколько возросла.

💼 Акции компании торгуются с P/BV 2022 около 0,2 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#РоссетиСевероЗапад #MRKZ #Блогофорум

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

📉Выручка компании сократилась на 0,4% до 14 млрд руб. Доходы от передачи электроэнергии снизились на 0,8%, составив 11,2 млрд руб. на фоне падения полезного отпуска (-1,0%) и символического роста среднего расчетного тарифа (+0,3%). Доходы от услуг по реализации электроэнергии составили 2,6 млрд руб. (+2,4%),от услуг по технологическому присоединению – 42 млн руб., что в целом соответствует уровню предыдущего года.

Операционные расходы компании остались практически на прошлогоднем уровне, составив 12,6 млрд руб. на фоне снижения затрат на передачу электроэнергии (3,6 млрд руб., -2,4%), снижения расходов на покупку электроэнергии для компенсации потерь (1,5 млрд руб., -15,6%), а также увеличения расходов на персонал (3,6 млрд руб.,+4,4%). В итоге компания показала снижение операционной прибыли на 1,5% до 1,62 млрд руб.

📈Чистые финансовые расходы выросли в 2 раза до 447 млн руб. на фоне увеличения долга с 14,4 млрд руб. до 15,7 млрд руб. и роста стоимости его обслуживания.

💰В итоге компания зафиксировала чистую прибыль в размере 907 млн руб.(-20,8%).

🧐По итогам вышедшей отчетности мы повысили прогноз доходов на текущий и последующие годы, отразив увеличение полезного отпуска электроэнергии и скорректировав размер тарифов на передачу электроэнергии согласно новому плану корректировки инвестиционной программы. Одновременно с этим, мы попытались отразить создание компанией возможных резервов под обесценение основных средств и финансовых активов. В итоге потенциальная доходность акции МРСК Северо-Запада несколько возросла.

💼 Акции компании торгуются с P/BV 2022 около 0,2 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#РоссетиСевероЗапад #MRKZ #Блогофорум

{kind=link}

💡 Россети Северо-Запад (MRKZ) Итоги 1 п/г 2022 г.: финансовые расходы существенно сокращают прибыль

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Выручка компании увеличилась на 1,5% до 25,8 млрд руб. Доходы от передачи электроэнергии возросли на 1,2%, составив 20,5 млрд руб. на фоне роста полезного отпуска (+1,0%) и символического роста среднего расчетного тарифа (+0,2%). Доходы от услуг по реализации электроэнергии составили 4,7 млрд руб. (+1,9%),от услуг по технологическому присоединению – 102,7 млн руб.(+18,8%). Величина прочих нетто доходов возросла более чем в 2 раза, составив 489 млн руб., отразив тем самым больший объем полученных штрафов, пеней и неустоек.

📈 Операционные расходы компании увеличились на 1,6%, составив 12,6 млрд руб. на фоне роста затрат на персонал (6,9 млрд руб., +4,4%), а также увеличения амортизационных отчислений (2,4 млрд руб.,+4,1%). В итоге компания показала рост операционной прибыли на 13,2% до 2,3 млрд руб.

📈 Чистые финансовые расходы выросли более чем в 2 раза до 1,2 млрд руб. на фоне увеличения долга с 14,4 млрд руб. до 15,8 млрд руб. и роста стоимости его обслуживания.

💰 В итоге компания зафиксировала чистую прибыль в размере 869 млн руб.(-30,5%).

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на фоне большего роста операционных и финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд на ближайшие годы. В результате потенциальная доходность акций Россетей Северо-Запада сократилась.

💼 Акции компании торгуются с P/BV 2022 около 0,15 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#РоссетиСевероЗапад #MRKZ #Блогофорум

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Выручка компании увеличилась на 1,5% до 25,8 млрд руб. Доходы от передачи электроэнергии возросли на 1,2%, составив 20,5 млрд руб. на фоне роста полезного отпуска (+1,0%) и символического роста среднего расчетного тарифа (+0,2%). Доходы от услуг по реализации электроэнергии составили 4,7 млрд руб. (+1,9%),от услуг по технологическому присоединению – 102,7 млн руб.(+18,8%). Величина прочих нетто доходов возросла более чем в 2 раза, составив 489 млн руб., отразив тем самым больший объем полученных штрафов, пеней и неустоек.

📈 Операционные расходы компании увеличились на 1,6%, составив 12,6 млрд руб. на фоне роста затрат на персонал (6,9 млрд руб., +4,4%), а также увеличения амортизационных отчислений (2,4 млрд руб.,+4,1%). В итоге компания показала рост операционной прибыли на 13,2% до 2,3 млрд руб.

📈 Чистые финансовые расходы выросли более чем в 2 раза до 1,2 млрд руб. на фоне увеличения долга с 14,4 млрд руб. до 15,8 млрд руб. и роста стоимости его обслуживания.

💰 В итоге компания зафиксировала чистую прибыль в размере 869 млн руб.(-30,5%).

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на фоне большего роста операционных и финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд на ближайшие годы. В результате потенциальная доходность акций Россетей Северо-Запада сократилась.

💼 Акции компании торгуются с P/BV 2022 около 0,15 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#РоссетиСевероЗапад #MRKZ #Блогофорум

{kind=link}

Россети Северо-Запад, (MRKZ). Итоги 9 мес. 2022 года: убыточный результат на фоне наращивания долговой нагрузки

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2022 г.

➕ Выручка компании увеличилась на 2,1% до 37,0 млрд руб. Доходы от передачи электроэнергии возросли на 1,7%, составив 29,2 млрд руб. на фоне символического роста полезного отпуска (+0,4%) и роста среднего расчетного тарифа (+1,3%). Доходы от услуг по реализации электроэнергии составили 6,9 млрд руб. (+3,0%), от услуг по технологическому присоединению – 243,6 млн руб. (+44,0%). Величина прочих нетто доходов возросла более чем в 2 раза, составив 675,2 млн руб., отразив тем самым больший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 3,2%, составив 35,8 млрд руб. на фоне роста затрат на персонал (10,4 млрд руб., +6,2%), а также увеличения прочих расходов более чем в 2 раза до 591,8 млн руб. В итоге компания показала снижение операционной прибыли на 1,2% до 1,9 млрд руб.

➖ Чистые финансовые расходы выросли более чем в 2 раза до 1,6 млрд руб. на фоне увеличения долга с 15,5 млрд руб. до 17,5 млрд руб. и роста стоимости его обслуживания.

➖ В итоге компания зафиксировала чистый убыток в размере 59 млн руб. против прибыли годом ранее.

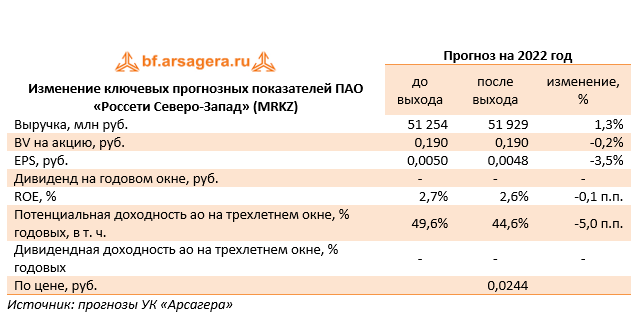

🧐 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий и будущие годы на фоне большего роста операционных и финансовых расходов. В результате потенциальная доходность акций Россетей Северо-Запада сократилась.

💼 Акции компании торгуются с P/BV 2022 около 0,13 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #MRKZ

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2022 г.

➕ Выручка компании увеличилась на 2,1% до 37,0 млрд руб. Доходы от передачи электроэнергии возросли на 1,7%, составив 29,2 млрд руб. на фоне символического роста полезного отпуска (+0,4%) и роста среднего расчетного тарифа (+1,3%). Доходы от услуг по реализации электроэнергии составили 6,9 млрд руб. (+3,0%), от услуг по технологическому присоединению – 243,6 млн руб. (+44,0%). Величина прочих нетто доходов возросла более чем в 2 раза, составив 675,2 млн руб., отразив тем самым больший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 3,2%, составив 35,8 млрд руб. на фоне роста затрат на персонал (10,4 млрд руб., +6,2%), а также увеличения прочих расходов более чем в 2 раза до 591,8 млн руб. В итоге компания показала снижение операционной прибыли на 1,2% до 1,9 млрд руб.

➖ Чистые финансовые расходы выросли более чем в 2 раза до 1,6 млрд руб. на фоне увеличения долга с 15,5 млрд руб. до 17,5 млрд руб. и роста стоимости его обслуживания.

➖ В итоге компания зафиксировала чистый убыток в размере 59 млн руб. против прибыли годом ранее.

🧐 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий и будущие годы на фоне большего роста операционных и финансовых расходов. В результате потенциальная доходность акций Россетей Северо-Запада сократилась.

💼 Акции компании торгуются с P/BV 2022 около 0,13 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #MRKZ

{kind=link}

Россети Северо-Запад, (MRKZ). Итоги 2022 года: прибыль от текущей деятельности эквивалентна процентным расходам

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании выросла на 5,9% и составила 53,3 млрд руб. Доходы от передачи электроэнергии возросли на 2,9%, составив 40,6 млрд руб. на фоне роста среднего расчетного тарифа (+2,9%). Доходы от услуг по реализации электроэнергии составили 9,6 млрд руб. (+5,0%), от услуг по технологическому присоединению – 1,6 млрд руб. (+88,3%). Величина прочих нетто доходов сократилась на 9,7%, составив 943,9 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 1,6%, составив 52,2 млрд руб. на фоне роста затрат на персонал (14,9 млрд руб., +7,8%), а также увеличения расходов на прочие производственные услуги более чем в 4 раза до 787,3 млн руб. В итоге компания отразила операционную прибыль в размере 2,0 млрд руб. против символического убытка годом ранее.

➖ Чистые финансовые расходы выросли более чем в 2 раза до 2,2 млрд руб. на фоне увеличения долга с 14,4 млрд руб. до 15,7 млрд руб. и роста стоимости его обслуживания.

✔️ В итоге компания зафиксировала кратное снижение чистого убытка до 259 млн руб.

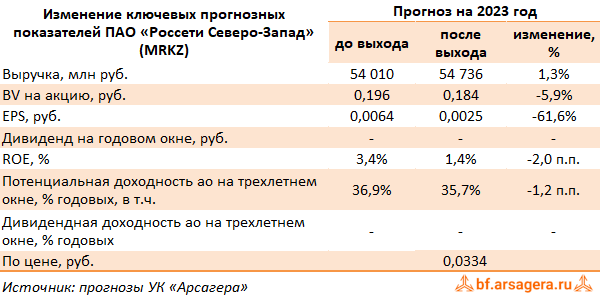

➖ По итогам вышедшей отчетности мы несколько увеличили прогноз по выручке на текущий и будущие годы, отразив ожидаемый рост платы за технологическое присоединение. Помимо этого, мы заложили повышение операционных расходов, а также снижение процентных доходов по причине сокращения остатков денежных средств. В результате потенциальная доходность акций Россетей Северо-Запада незначительно сократилась.

💼 Акции компании торгуются с P/BV 2023 около 0,18 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании выросла на 5,9% и составила 53,3 млрд руб. Доходы от передачи электроэнергии возросли на 2,9%, составив 40,6 млрд руб. на фоне роста среднего расчетного тарифа (+2,9%). Доходы от услуг по реализации электроэнергии составили 9,6 млрд руб. (+5,0%), от услуг по технологическому присоединению – 1,6 млрд руб. (+88,3%). Величина прочих нетто доходов сократилась на 9,7%, составив 943,9 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 1,6%, составив 52,2 млрд руб. на фоне роста затрат на персонал (14,9 млрд руб., +7,8%), а также увеличения расходов на прочие производственные услуги более чем в 4 раза до 787,3 млн руб. В итоге компания отразила операционную прибыль в размере 2,0 млрд руб. против символического убытка годом ранее.

➖ Чистые финансовые расходы выросли более чем в 2 раза до 2,2 млрд руб. на фоне увеличения долга с 14,4 млрд руб. до 15,7 млрд руб. и роста стоимости его обслуживания.

✔️ В итоге компания зафиксировала кратное снижение чистого убытка до 259 млн руб.

➖ По итогам вышедшей отчетности мы несколько увеличили прогноз по выручке на текущий и будущие годы, отразив ожидаемый рост платы за технологическое присоединение. Помимо этого, мы заложили повышение операционных расходов, а также снижение процентных доходов по причине сокращения остатков денежных средств. В результате потенциальная доходность акций Россетей Северо-Запада незначительно сократилась.

💼 Акции компании торгуются с P/BV 2023 около 0,18 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

{kind=link}

Россети Северо-Запад, (MRKZ). Итоги 1 кв 2023 г.: растущие капзатраты и долг ставят под сомнение дивидендные выплаты в ближайшие годы

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Выручка компании выросла на 15,2% и составила 16,2 млрд руб. Доходы от передачи электроэнергии возросли на 14,7%, составив 12,8 млрд руб. на фоне роста среднего расчетного тарифа (+15,7%). Доходы от услуг по реализации электроэнергии составили 12,8 млрд руб. (+14,7%), от услуг по технологическому присоединению – 77 млн руб. (+85,4%). Величина прочих нетто доходов возросла на 10,8%, составив 191,4 млн руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества.

➖ Операционные расходы компании увеличились на 13,5%, составив 14,3 млрд руб. на фоне роста затрат на персонал (4,3 млрд руб., +20,4%), а также увеличения расходов на приобретение электроэнергии для компенсации потерь (1,7 млрд руб., +14,1%). В итоге компания отразила операционную прибыль в размере 2,1 млрд руб. (+28,2%).

✔️ Чистые финансовые расходы сократились на 19,7% до 359 млн руб. на фоне снижения прочих расходов.

➕ В итоге чистая прибыль компании выросла в полтора раза до 1,4 млрд руб.

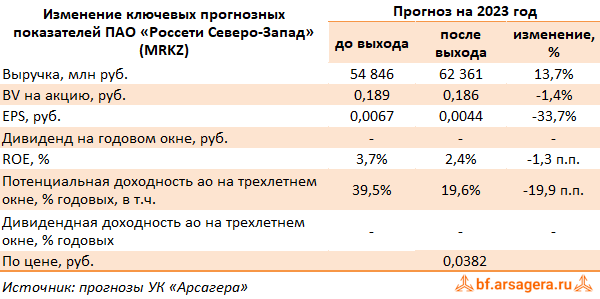

➖ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы понизили прогноз по чистой прибыли на всем прогнозном периоде, отразив увеличение капитальных затрат и связанный с ним рост долга. В результате потенциальная доходность акций Россетей Северо-Запад сократилась.

⛔️ Акции компании торгуются с P/BV 2023 около 0,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Выручка компании выросла на 15,2% и составила 16,2 млрд руб. Доходы от передачи электроэнергии возросли на 14,7%, составив 12,8 млрд руб. на фоне роста среднего расчетного тарифа (+15,7%). Доходы от услуг по реализации электроэнергии составили 12,8 млрд руб. (+14,7%), от услуг по технологическому присоединению – 77 млн руб. (+85,4%). Величина прочих нетто доходов возросла на 10,8%, составив 191,4 млн руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества.

➖ Операционные расходы компании увеличились на 13,5%, составив 14,3 млрд руб. на фоне роста затрат на персонал (4,3 млрд руб., +20,4%), а также увеличения расходов на приобретение электроэнергии для компенсации потерь (1,7 млрд руб., +14,1%). В итоге компания отразила операционную прибыль в размере 2,1 млрд руб. (+28,2%).

✔️ Чистые финансовые расходы сократились на 19,7% до 359 млн руб. на фоне снижения прочих расходов.

➕ В итоге чистая прибыль компании выросла в полтора раза до 1,4 млрд руб.

➖ По итогам вышедшей отчетности и анализа обновленной инвестпрограммы мы понизили прогноз по чистой прибыли на всем прогнозном периоде, отразив увеличение капитальных затрат и связанный с ним рост долга. В результате потенциальная доходность акций Россетей Северо-Запад сократилась.

⛔️ Акции компании торгуются с P/BV 2023 около 0,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

{kind=link}

Россети Северо-Запад, (MRKZ). Итоги 1 п/г 2023 г.: снижение долга поддерживает итоговый результат

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Выручка компании выросла на 14,9% и составила 29,6 млрд руб. Доходы от передачи электроэнергии возросли на 13,9%, составив 23,4 млрд руб. на фоне роста среднего расчетного тарифа (+15,6%). Доходы от услуг по реализации электроэнергии составили 5,5 млрд руб. (+17,7%), от услуг по технологическому присоединению – 227,7 млн руб. Величина прочих нетто доходов возросла на 30,74%, составив 639,4 млн руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества.

➖ Операционные расходы компании увеличились на 15,3%, составив 27,6 млрд руб. на фоне роста затрат на персонал (8,4 млрд руб., +20,6%), а также увеличения расходов на приобретение электроэнергии для компенсации потерь (2,6 млрд руб., +15,1%). В итоге компания отразила операционную прибыль в размере 2,6 млрд руб. (+13,6%).

✔️ Чистые финансовые расходы сократились на 42,7% до 665 млн руб. на фоне снижения прочих расходов и процентных выплат по долгу, сократившемуся с 15,8 млрд руб. до 10,2 млрд руб.

➕ В итоге чистая прибыль компании выросла на 76,9% до 1,5 млрд руб.

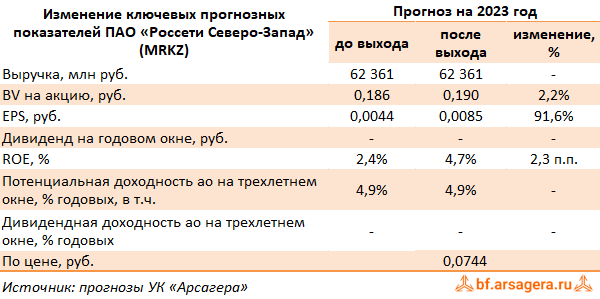

🧐 По итогам вышедшей отчетности мы повысили прогноз чистой прибыли на текущий год, отразив меньший объем оценочных резервов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

⛔️ Акции компании торгуются с P/BV 2023 около 0,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Выручка компании выросла на 14,9% и составила 29,6 млрд руб. Доходы от передачи электроэнергии возросли на 13,9%, составив 23,4 млрд руб. на фоне роста среднего расчетного тарифа (+15,6%). Доходы от услуг по реализации электроэнергии составили 5,5 млрд руб. (+17,7%), от услуг по технологическому присоединению – 227,7 млн руб. Величина прочих нетто доходов возросла на 30,74%, составив 639,4 млн руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества.

➖ Операционные расходы компании увеличились на 15,3%, составив 27,6 млрд руб. на фоне роста затрат на персонал (8,4 млрд руб., +20,6%), а также увеличения расходов на приобретение электроэнергии для компенсации потерь (2,6 млрд руб., +15,1%). В итоге компания отразила операционную прибыль в размере 2,6 млрд руб. (+13,6%).

✔️ Чистые финансовые расходы сократились на 42,7% до 665 млн руб. на фоне снижения прочих расходов и процентных выплат по долгу, сократившемуся с 15,8 млрд руб. до 10,2 млрд руб.

➕ В итоге чистая прибыль компании выросла на 76,9% до 1,5 млрд руб.

🧐 По итогам вышедшей отчетности мы повысили прогноз чистой прибыли на текущий год, отразив меньший объем оценочных резервов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях.

⛔️ Акции компании торгуются с P/BV 2023 около 0,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

{kind=link}