🔌 ФСК ЕЭС (FEES) Итоги 9 мес. 2020 года: вровень с прошлым годом

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Совокупная выручка компании выросла на 1,6% до 176,2 млрд руб. Доходы от передачи показали снижение 0,9%, составив 165,4 млрд руб. Указанная динамика обусловлена снижением объемов передачи электроэнергии на 4,8%, которое было частично нивелировано ростом тарифа на 4,1%. Выручка от технологического присоединения составила 4,6 млрд руб., подскочив на 84,3%, что связано с графиком оказания услуг, определяемым заявками потребителей. Значительный прирост доходов по генподрядным договорам, выполненным дочерними обществами компании, вызван изменением процента завершенности работ на разных этапах строительных проектов.

📈 Операционные расходы компании увеличились на 4,8% до 112,2 млрд руб. Рост по таким статьям затрат как амортизация (+9,9%; 28,4 млрд руб.) и оплата труда сотрудников (+5,0%; 23,4 млрд руб.) был частично компенсированы снижением расходов на покупку электроэнергии и мощности на компенсацию потерь (-3,9%; 26,5 млрд руб.), а также падением расходов на аренду (-84,4%; 283 млн руб.).

🚩 Основным фактором, повлиявшим на операционную прибыль в прошлом году, стало признание прибыли от обмена активами в размере 10,4 млрд руб. Напомним, что 1 января 2019 года ФСК ЕЭС и АО «ДВЭУК» осуществили обмен активами, по которому ФСК ЕЭС получила магистральные сети, а ДВЭУК – распределительные. Помимо этого, в прошлом году компания восстановила ранее созданный резерв под обесценение основных средств в размере 2,15 млрд руб.

💰 В результате операционная прибыль компании снизилась на 18,4%, составив 67,8 млрд руб.

Финансовые расходы выросли на 5,3%, составив 5,5 млрд руб. на фоне сокращения суммы вычитаемых капитализированных процентных расходов. Общий долг компании сократился с 240,5 млрд руб. до 223,2 млрд руб. В итоге чистая прибыль компании снизилась на 16,9% до 58,5 млрд руб., что на 0,8% ниже показателя скорректированной чистой прибыли прошлого года (59,0 млрд руб.).

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы не стали вносить серьезных изменений в модель компании.

👓 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

💼 Акции компании торгуются с P/E 2020 – 3,7 и P/BV 2020 - около 0,3 и входят в число наших приоритетов в электросетевом секторе.

#ФСКЕЭС #fees #блогофорум

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Совокупная выручка компании выросла на 1,6% до 176,2 млрд руб. Доходы от передачи показали снижение 0,9%, составив 165,4 млрд руб. Указанная динамика обусловлена снижением объемов передачи электроэнергии на 4,8%, которое было частично нивелировано ростом тарифа на 4,1%. Выручка от технологического присоединения составила 4,6 млрд руб., подскочив на 84,3%, что связано с графиком оказания услуг, определяемым заявками потребителей. Значительный прирост доходов по генподрядным договорам, выполненным дочерними обществами компании, вызван изменением процента завершенности работ на разных этапах строительных проектов.

📈 Операционные расходы компании увеличились на 4,8% до 112,2 млрд руб. Рост по таким статьям затрат как амортизация (+9,9%; 28,4 млрд руб.) и оплата труда сотрудников (+5,0%; 23,4 млрд руб.) был частично компенсированы снижением расходов на покупку электроэнергии и мощности на компенсацию потерь (-3,9%; 26,5 млрд руб.), а также падением расходов на аренду (-84,4%; 283 млн руб.).

🚩 Основным фактором, повлиявшим на операционную прибыль в прошлом году, стало признание прибыли от обмена активами в размере 10,4 млрд руб. Напомним, что 1 января 2019 года ФСК ЕЭС и АО «ДВЭУК» осуществили обмен активами, по которому ФСК ЕЭС получила магистральные сети, а ДВЭУК – распределительные. Помимо этого, в прошлом году компания восстановила ранее созданный резерв под обесценение основных средств в размере 2,15 млрд руб.

💰 В результате операционная прибыль компании снизилась на 18,4%, составив 67,8 млрд руб.

Финансовые расходы выросли на 5,3%, составив 5,5 млрд руб. на фоне сокращения суммы вычитаемых капитализированных процентных расходов. Общий долг компании сократился с 240,5 млрд руб. до 223,2 млрд руб. В итоге чистая прибыль компании снизилась на 16,9% до 58,5 млрд руб., что на 0,8% ниже показателя скорректированной чистой прибыли прошлого года (59,0 млрд руб.).

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы не стали вносить серьезных изменений в модель компании.

👓 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

💼 Акции компании торгуются с P/E 2020 – 3,7 и P/BV 2020 - около 0,3 и входят в число наших приоритетов в электросетевом секторе.

#ФСКЕЭС #fees #блогофорум

{kind=link}

🔌ФСК ЕЭС (FEES): скромная плата за техприсоединение

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉Общая выручка компании сократилась на 4,9% до 237,3 млрд руб. Доходы от передачи показали снижение на 0,249%, составив 221,8 млрд руб. Указанная динамика обусловлена снижением объемов передачи электроэнергии на 4,1%, которое во многом было нивелировано ростом тарифа на 4,0%. Выручка от технологического присоединения составила 5,7 млрд руб., сократившись на две трети, что было связано с графиком оказания услуг, определяемым заявками потребителей.

📈Операционные расходы компании увеличились на 3,1% до 160,1 млрд руб. Рост по таким статьям затрат как амортизация (+8,3%; 38,5 млрд руб.) и оплата труда сотрудников (+2,7%; 32,9 млрд руб.) был частично компенсированы снижением расходов на покупку электроэнергии и мощности на компенсацию потерь (-2,5%; 36,7 млрд руб.), а также падением расходов на аренду (-85,3%; 366 млн руб.).

📈Основным фактором, повлиявшим на операционную прибыль в прошлом году, стало признание прибыли от обмена активами в размере 10,4 млрд руб. Напомним, что 1 января 2019 года ФСК ЕЭС и АО «ДВЭУК» осуществили обмен активами, по которому ФСК ЕЭС получила магистральные сети, а ДВЭУК – распределительные.

📉В результате операционная прибыль компании снизилась на 32,1%, составив 69,7 млрд руб.

💰Финансовые расходы выросли на 4,9%, составив 7,2 млрд руб. на фоне сокращения суммы вычитаемых капитализированных процентных расходов. Общий долг компании вырос с 228,0 млрд руб. до 243,6 млрд руб. В итоге чистая прибыль компании снизилась на 31,4% до 59,4 млрд руб. Показатель скорректированной чистой прибыли составил 69,4 млрд руб., показав меньшие темпы снижения (-15,6%).

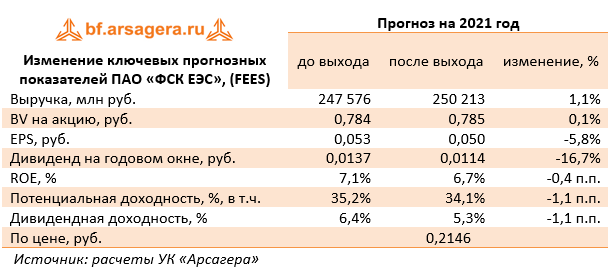

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы не стали вносить серьезных изменений в модель компании, сделав лишь более скромными наши ожидания по размерам дивидендных выплат.

💼 Акции компании торгуются с P/E 2021 4,3 и P/BV 2021 около 0,3 и входят в число наших приоритетов в электросетевом секторе.

#блогофорум #фскеэс #fees

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉Общая выручка компании сократилась на 4,9% до 237,3 млрд руб. Доходы от передачи показали снижение на 0,249%, составив 221,8 млрд руб. Указанная динамика обусловлена снижением объемов передачи электроэнергии на 4,1%, которое во многом было нивелировано ростом тарифа на 4,0%. Выручка от технологического присоединения составила 5,7 млрд руб., сократившись на две трети, что было связано с графиком оказания услуг, определяемым заявками потребителей.

📈Операционные расходы компании увеличились на 3,1% до 160,1 млрд руб. Рост по таким статьям затрат как амортизация (+8,3%; 38,5 млрд руб.) и оплата труда сотрудников (+2,7%; 32,9 млрд руб.) был частично компенсированы снижением расходов на покупку электроэнергии и мощности на компенсацию потерь (-2,5%; 36,7 млрд руб.), а также падением расходов на аренду (-85,3%; 366 млн руб.).

📈Основным фактором, повлиявшим на операционную прибыль в прошлом году, стало признание прибыли от обмена активами в размере 10,4 млрд руб. Напомним, что 1 января 2019 года ФСК ЕЭС и АО «ДВЭУК» осуществили обмен активами, по которому ФСК ЕЭС получила магистральные сети, а ДВЭУК – распределительные.

📉В результате операционная прибыль компании снизилась на 32,1%, составив 69,7 млрд руб.

💰Финансовые расходы выросли на 4,9%, составив 7,2 млрд руб. на фоне сокращения суммы вычитаемых капитализированных процентных расходов. Общий долг компании вырос с 228,0 млрд руб. до 243,6 млрд руб. В итоге чистая прибыль компании снизилась на 31,4% до 59,4 млрд руб. Показатель скорректированной чистой прибыли составил 69,4 млрд руб., показав меньшие темпы снижения (-15,6%).

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы не стали вносить серьезных изменений в модель компании, сделав лишь более скромными наши ожидания по размерам дивидендных выплат.

💼 Акции компании торгуются с P/E 2021 4,3 и P/BV 2021 около 0,3 и входят в число наших приоритетов в электросетевом секторе.

#блогофорум #фскеэс #fees

{kind=link}

🔌ФСК ЕЭС (FEES): прибыль под давлением операционных расходов

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 5,6% до 62 млрд руб. Доходы от передачи электроэнергии показали рост на 6,2%, составив 59,6 млрд руб. Указанная динамика обусловлена увеличением объемов передачи электроэнергии на 5% и индексацией тарифа на передачу мощности. Выручка от технологического присоединения составила 456 млн руб., увеличившись на 39%, что было связано с графиком оказания услуг, определяемым заявками потребителей.

📈Операционные расходы компании увеличились на 8% до 39,2 млрд руб. Рост по таким статьям затрат как амортизация (+11,4%; 10,4 млрд руб.) и оплата труда сотрудников (+5,6%; 7 млрд руб.) был частично компенсирован снижением расходов на покупку электроэнергии и мощности на компенсацию потерь (-6,4%; 11,8 млрд руб.), а также падением расходов на аренду (-31,8%; 114 млн руб.).

📉В результате операционная прибыль компании снизилась на 0,2%, составив 23,5 млрд руб.

📉Финансовые расходы сократились на 12,6%, составив 1,6 млрд руб. на фоне снижения стоимости обслуживания долга. Общий долг компании вырос с 227 млрд руб. до 244 млрд руб. В итоге чистая прибыль компании снизилась на 0,5% до 19,6 млрд руб.

💸Отметим, что совет директоров компании рекомендовал выплатить по итогам 2020 года 1,6 копейки на акцию в виде дивиденда, что составляет 35% от чистой прибыли по МСФО и порядка 51% от чистой прибыли по РСБУ.

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы не стали вносить серьезных изменений в модель компании в текущем году, несколько понизив прогноз по чистой прибыли в последующие годы. Помимо этого мы увеличили размер текущих и будущих дивидендных выплат с 25% до 35% от чистой прибыли по МСФО. В итоге потенциальная доходность акций не изменилась.

💼Акции компании торгуются с P/E 2021 4,3 и P/BV 2021 около 0,3 и входят в число наших приоритетов в электросетевом секторе.

#блогофорум #фскеэс #fees

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 5,6% до 62 млрд руб. Доходы от передачи электроэнергии показали рост на 6,2%, составив 59,6 млрд руб. Указанная динамика обусловлена увеличением объемов передачи электроэнергии на 5% и индексацией тарифа на передачу мощности. Выручка от технологического присоединения составила 456 млн руб., увеличившись на 39%, что было связано с графиком оказания услуг, определяемым заявками потребителей.

📈Операционные расходы компании увеличились на 8% до 39,2 млрд руб. Рост по таким статьям затрат как амортизация (+11,4%; 10,4 млрд руб.) и оплата труда сотрудников (+5,6%; 7 млрд руб.) был частично компенсирован снижением расходов на покупку электроэнергии и мощности на компенсацию потерь (-6,4%; 11,8 млрд руб.), а также падением расходов на аренду (-31,8%; 114 млн руб.).

📉В результате операционная прибыль компании снизилась на 0,2%, составив 23,5 млрд руб.

📉Финансовые расходы сократились на 12,6%, составив 1,6 млрд руб. на фоне снижения стоимости обслуживания долга. Общий долг компании вырос с 227 млрд руб. до 244 млрд руб. В итоге чистая прибыль компании снизилась на 0,5% до 19,6 млрд руб.

💸Отметим, что совет директоров компании рекомендовал выплатить по итогам 2020 года 1,6 копейки на акцию в виде дивиденда, что составляет 35% от чистой прибыли по МСФО и порядка 51% от чистой прибыли по РСБУ.

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы не стали вносить серьезных изменений в модель компании в текущем году, несколько понизив прогноз по чистой прибыли в последующие годы. Помимо этого мы увеличили размер текущих и будущих дивидендных выплат с 25% до 35% от чистой прибыли по МСФО. В итоге потенциальная доходность акций не изменилась.

💼Акции компании торгуются с P/E 2021 4,3 и P/BV 2021 около 0,3 и входят в число наших приоритетов в электросетевом секторе.

#блогофорум #фскеэс #fees

{kind=link}

🔌 ФСК ЕЭС FEES Итоги 1 п/г 2021 г.: прибыль под давлением опережающего роста затрат

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

💸 Общая выручка компании увеличилась на 7,1% до 123 млрд руб. Доходы от передачи электроэнергии показали рост на 7%, составив 118 млрд руб. Указанная динамика обусловлена увеличением объемов передачи электроэнергии на 7,5% и индексацией тарифа на передачу мощности. Выручка от технологического присоединения составила 529 млн руб., снизившись на 23%, что было связано с графиком оказания услуг, определяемым заявками потребителей.

📝 Операционные расходы компании увеличились на 11% до 81,3 млрд руб. Рост по таким статьям затрат как амортизация (+11,6%; 21 млрд руб.) и расходы на покупку электроэнергии и мощности на компенсацию потерь (+18,5%; 21,1 млрд руб.) был частично компенсирован снижением расходов на оплату труда сотрудников (-6,3%; 15 млрд руб.).

📉 В результате операционная прибыль компании снизилась на 0,7%, составив 43 млрд руб.

👇 Финансовые расходы сократились на 10,3%, составив 3,2 млрд руб. на фоне снижения стоимости обслуживания долга. Общий долг компании сократился с 250 млрд руб. до 244 млрд руб. В итоге чистая прибыль компании снизилась на 2,5% до 36,6 млрд руб.

☝По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы несколько повысили прогноз по чистой прибыли текущего года на фоне более низких процентных расходов, при этом на последующие годы прогноз по чистой прибыли не претерпел серьезных изменений. В итоге потенциальная доходность акций практически не изменилась.

💼 Акции компании торгуются с P/E 2021 3,8 и P/BV 2021 около 0,25 и входят в число наших приоритетов в электросетевом секторе.

#FEES #ФСКЕЭС #блогфорум

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

💸 Общая выручка компании увеличилась на 7,1% до 123 млрд руб. Доходы от передачи электроэнергии показали рост на 7%, составив 118 млрд руб. Указанная динамика обусловлена увеличением объемов передачи электроэнергии на 7,5% и индексацией тарифа на передачу мощности. Выручка от технологического присоединения составила 529 млн руб., снизившись на 23%, что было связано с графиком оказания услуг, определяемым заявками потребителей.

📝 Операционные расходы компании увеличились на 11% до 81,3 млрд руб. Рост по таким статьям затрат как амортизация (+11,6%; 21 млрд руб.) и расходы на покупку электроэнергии и мощности на компенсацию потерь (+18,5%; 21,1 млрд руб.) был частично компенсирован снижением расходов на оплату труда сотрудников (-6,3%; 15 млрд руб.).

📉 В результате операционная прибыль компании снизилась на 0,7%, составив 43 млрд руб.

👇 Финансовые расходы сократились на 10,3%, составив 3,2 млрд руб. на фоне снижения стоимости обслуживания долга. Общий долг компании сократился с 250 млрд руб. до 244 млрд руб. В итоге чистая прибыль компании снизилась на 2,5% до 36,6 млрд руб.

☝По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы несколько повысили прогноз по чистой прибыли текущего года на фоне более низких процентных расходов, при этом на последующие годы прогноз по чистой прибыли не претерпел серьезных изменений. В итоге потенциальная доходность акций практически не изменилась.

💼 Акции компании торгуются с P/E 2021 3,8 и P/BV 2021 около 0,25 и входят в число наших приоритетов в электросетевом секторе.

#FEES #ФСКЕЭС #блогфорум

{kind=link}

💡ФСК ЕЭС (FEES). Итоги 9 мес. 2021 года: рост тарифов не покрывает увеличение расходов на покупку электроэнергии для компенсации потерь

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈Общая выручка компании увеличилась на 5,4% до 185,7 млрд руб. Доходы от передачи электроэнергии показали рост на 7,6%, составив 177,9 млрд руб. Указанная динамика обусловлена увеличением объемов передачи электроэнергии на 7,3% и индексацией тарифа на 5,5%. Выручка от технологического присоединения составила 1,2 млрд руб., снизившись на 73,6%, что было связано с графиком оказания услуг, определяемым заявками потребителей.

📈Операционные расходы компании увеличились на 10,0% до 123,4 млрд руб. Рост по таким статьям затрат как амортизация (+11,2%; 31,6 млрд руб.) и расходы на покупку электроэнергии и мощности на компенсацию потерь (+19,0%; 31,5 млрд руб.) был частично компенсирован снижением расходов на оплату труда сотрудников (-2,3%; 12,8 млрд руб.).

📉В результате операционная прибыль компании снизилась на 4,6%, составив 64,7 млрд руб.

📉Финансовые расходы сократились на 10,9%, составив 4,9 млрд руб. на фоне снижения стоимости обслуживания долга. Общий долг компании с начала года остался примерно на том же уровне (244,5 млрд руб.). В итоге чистая прибыль компании снизилась на 6,4% до 54,7 млрд руб.

🧐По итогам вышедшей отчетности мы попытались отразить создание компанией в текущем году возможных резервов под обесценение основных средств. Отметим, что изменение указанных резервов оказывает значительное влияние на итоговый финансовых результат. В итоге потенциальная доходность акций компании не претерпела серьезных изменений.

💼Акции компании торгуются с P/E 2021 3,8 и P/BV 2021 около 0,2 и продолжают входить в число наших приоритетов в электросетевом секторе.

#блогофорум #фскеэс #fees

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈Общая выручка компании увеличилась на 5,4% до 185,7 млрд руб. Доходы от передачи электроэнергии показали рост на 7,6%, составив 177,9 млрд руб. Указанная динамика обусловлена увеличением объемов передачи электроэнергии на 7,3% и индексацией тарифа на 5,5%. Выручка от технологического присоединения составила 1,2 млрд руб., снизившись на 73,6%, что было связано с графиком оказания услуг, определяемым заявками потребителей.

📈Операционные расходы компании увеличились на 10,0% до 123,4 млрд руб. Рост по таким статьям затрат как амортизация (+11,2%; 31,6 млрд руб.) и расходы на покупку электроэнергии и мощности на компенсацию потерь (+19,0%; 31,5 млрд руб.) был частично компенсирован снижением расходов на оплату труда сотрудников (-2,3%; 12,8 млрд руб.).

📉В результате операционная прибыль компании снизилась на 4,6%, составив 64,7 млрд руб.

📉Финансовые расходы сократились на 10,9%, составив 4,9 млрд руб. на фоне снижения стоимости обслуживания долга. Общий долг компании с начала года остался примерно на том же уровне (244,5 млрд руб.). В итоге чистая прибыль компании снизилась на 6,4% до 54,7 млрд руб.

🧐По итогам вышедшей отчетности мы попытались отразить создание компанией в текущем году возможных резервов под обесценение основных средств. Отметим, что изменение указанных резервов оказывает значительное влияние на итоговый финансовых результат. В итоге потенциальная доходность акций компании не претерпела серьезных изменений.

💼Акции компании торгуются с P/E 2021 3,8 и P/BV 2021 около 0,2 и продолжают входить в число наших приоритетов в электросетевом секторе.

#блогофорум #фскеэс #fees

{kind=link}

Федеральная сетевая компания – Россети, (FEES). Итоги 1 п/г 2023 г.: информационный голод прерван обильно заработанной прибылью

Холдинговая компания ФСК-Россети после длительного перерыва опубликовала сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г., при этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➖ По итогам полугодия сетевой холдинг отразил достаточно существенную прибыль (99,4 млрд руб.). Такой результат был обусловлен, главным образом, индексаций тарифов на передачу электроэнериги в дочерних компаниях. Дополнительным плюсом стал достаточно скромный объем отраженных в отчетности обесценений основных средств и дебиторской задолженности. отметим также внушительный размер полученных финансовых доходов (свыше 15 млрд руб.), практически полностью компенсировавших финансовые расходы, а также существенный объем прочих доходов, во многом обусловленный компенсацией потерь в связи с выбытием электросетевого имущества и получением штрафов, пеней и неустоек в размере 4,4 млрд руб.

✔️ В разрезе отдельных сегментов обращает на себя внимание операционный результат сегмента ФСК-Россети, чей показатель EBITDA составил 252,4 млрд руб. (почти две трети консолидированного показателя холдинга). Судя по всему, такой результат обусловлен роспуском ранее созданных значительных резервов. Помимо этого, весомый вклад на уровне EBITDA холдинга внесли дочерние компании Россети Московский регион (32,3 млрд руб.), Россети Ленэнерго (24,3 млрд руб.), Россети Центр и Приволжье (18,38 млрд руб.).

✔️ По линии балансовых показателей отметим величину собственного капитала в размере 1,5 трлн руб. (около 0,72 руб. на акцию без учета размещаемой допэмиссии). Совокупный долг холдинга на конец отчетного периода составил 618,1 млрд руб.

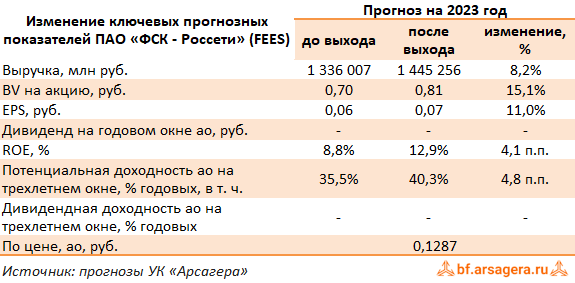

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, отразив более высокие финансовые доходы, а также отразив меньший объем ожидаемых обесценений. В результате потенциальная доходность акций возросла.

💼 Акции ФСК-Россети торгуются в настоящий момент исходя из P/V 2023 около 0,2 и продолжают входить в число наших приоритетов в электросетевом комплексе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fees

Холдинговая компания ФСК-Россети после длительного перерыва опубликовала сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г., при этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

➖ По итогам полугодия сетевой холдинг отразил достаточно существенную прибыль (99,4 млрд руб.). Такой результат был обусловлен, главным образом, индексаций тарифов на передачу электроэнериги в дочерних компаниях. Дополнительным плюсом стал достаточно скромный объем отраженных в отчетности обесценений основных средств и дебиторской задолженности. отметим также внушительный размер полученных финансовых доходов (свыше 15 млрд руб.), практически полностью компенсировавших финансовые расходы, а также существенный объем прочих доходов, во многом обусловленный компенсацией потерь в связи с выбытием электросетевого имущества и получением штрафов, пеней и неустоек в размере 4,4 млрд руб.

✔️ В разрезе отдельных сегментов обращает на себя внимание операционный результат сегмента ФСК-Россети, чей показатель EBITDA составил 252,4 млрд руб. (почти две трети консолидированного показателя холдинга). Судя по всему, такой результат обусловлен роспуском ранее созданных значительных резервов. Помимо этого, весомый вклад на уровне EBITDA холдинга внесли дочерние компании Россети Московский регион (32,3 млрд руб.), Россети Ленэнерго (24,3 млрд руб.), Россети Центр и Приволжье (18,38 млрд руб.).

✔️ По линии балансовых показателей отметим величину собственного капитала в размере 1,5 трлн руб. (около 0,72 руб. на акцию без учета размещаемой допэмиссии). Совокупный долг холдинга на конец отчетного периода составил 618,1 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, отразив более высокие финансовые доходы, а также отразив меньший объем ожидаемых обесценений. В результате потенциальная доходность акций возросла.

💼 Акции ФСК-Россети торгуются в настоящий момент исходя из P/V 2023 около 0,2 и продолжают входить в число наших приоритетов в электросетевом комплексе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fees

{kind=link}

Федеральная сетевая компания – Россети, (FEES). Итоги 1 п/г 2024 г.: операционные показатели растут, прибыль - снижается

Холдинговая компания ФСК-Россети опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 6,6% до 746,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 6,9% до 617,6 млрд руб. Это произошло на фоне увеличения полезного отпуска дочерними организациями холдинга.

➕ Выручка от технологического присоединения увеличилась почти в полтора раза и составила 47,8 млрд руб. Отметим небольшое снижение прочих операционных доходов, составивших 20,7 млрд руб. а также сокращение доходов от продажи электроэнергии в связи с прекращением сбытовой деятельности некоторыми дочерними компаниями.

➖ Операционные расходы выросли на 14,5%, составив 615,3 млрд руб. Причинами роста стало увеличение расходов на персонал до 149,8 млрд руб. (+15,2%), а также амортизационных отчислений на 11,0% до 82,9 млрд руб. Помимо этого компания отразила резерв под ожидаемые кредитные убытки в размере 4,0 млрд руб.

➖ В итоге операционная прибыль сократилась на 19,4%, составив 130,8 млрд руб.

➕ Финансовые доходы компании увеличились на 56,6% до 23,6 млрд руб. на фоне роста процентных ставок и свободных денежных средств на счетах компании. Финансовые расходы компании выросли сопоставимыми темпами, составив 27,9 млрд руб., на фоне увеличения долгового портфеля и удорожания стоимости его обслуживания.

➖ В итоге чистая прибыль компании сократилась на 37,2%, составив 62,5 млрд руб.

✔️ В разрезе отдельных сегментов обращает на себя внимание операционный результат сегмента ФСК-Россети, чей показатель EBITDA составил 122,2 млрд руб. (свыше 40% всего консолидированного показателя холдинга). Помимо этого, весомый вклад на уровне EBITDA холдинга внесли дочерние компании Россети Московский регион (33,7 млрд руб.), Россети Ленэнерго (33,3 млрд руб.), Россети Центр и Приволжье (21,6 млрд руб.).

✔️ По линии балансовых показателей отметим величину собственного капитала в размере 1,6 трлн руб. (около 0,77 руб. на акцию без учета размещаемой допэмиссии). Совокупный долг холдинга на конец отчетного периода составил 632,6 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений, ограничившись небольшим снижением прибыли на фоне растущих финансовых расходов холдинга.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,11 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fees

Холдинговая компания ФСК-Россети опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 6,6% до 746,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 6,9% до 617,6 млрд руб. Это произошло на фоне увеличения полезного отпуска дочерними организациями холдинга.

➕ Выручка от технологического присоединения увеличилась почти в полтора раза и составила 47,8 млрд руб. Отметим небольшое снижение прочих операционных доходов, составивших 20,7 млрд руб. а также сокращение доходов от продажи электроэнергии в связи с прекращением сбытовой деятельности некоторыми дочерними компаниями.

➖ Операционные расходы выросли на 14,5%, составив 615,3 млрд руб. Причинами роста стало увеличение расходов на персонал до 149,8 млрд руб. (+15,2%), а также амортизационных отчислений на 11,0% до 82,9 млрд руб. Помимо этого компания отразила резерв под ожидаемые кредитные убытки в размере 4,0 млрд руб.

➖ В итоге операционная прибыль сократилась на 19,4%, составив 130,8 млрд руб.

➕ Финансовые доходы компании увеличились на 56,6% до 23,6 млрд руб. на фоне роста процентных ставок и свободных денежных средств на счетах компании. Финансовые расходы компании выросли сопоставимыми темпами, составив 27,9 млрд руб., на фоне увеличения долгового портфеля и удорожания стоимости его обслуживания.

➖ В итоге чистая прибыль компании сократилась на 37,2%, составив 62,5 млрд руб.

✔️ В разрезе отдельных сегментов обращает на себя внимание операционный результат сегмента ФСК-Россети, чей показатель EBITDA составил 122,2 млрд руб. (свыше 40% всего консолидированного показателя холдинга). Помимо этого, весомый вклад на уровне EBITDA холдинга внесли дочерние компании Россети Московский регион (33,7 млрд руб.), Россети Ленэнерго (33,3 млрд руб.), Россети Центр и Приволжье (21,6 млрд руб.).

✔️ По линии балансовых показателей отметим величину собственного капитала в размере 1,6 трлн руб. (около 0,77 руб. на акцию без учета размещаемой допэмиссии). Совокупный долг холдинга на конец отчетного периода составил 632,6 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений, ограничившись небольшим снижением прибыли на фоне растущих финансовых расходов холдинга.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,11 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fees

{kind=link}