👛Вышел обзор портфеля собственных средств #226 за период с 16 по 30 апреля апреля 2021 года

За отчетный период стоимость портфеля уменьшилась и составила 267 миллионов 234 тысячи рублей. Нетто-отток средств за период составил 3 миллиона 100 тысяч рублей.

💼 Изменения в портфеле:

✔В группе 6.1 продавали акции ММК, НЛМК, Газпром нефти, Россетей, Сбербанка и Газпрома покупали бумаги остальных эмитентов.

✔В группе 6.2 покупали расписки Росагро, продавали бумаги остальных эмитентов кроме префов Башнефти.

✔В группе 6.3 покупали акции Россетей Волги, продавали бумаги остальных эмитентов кроме Энела.

✔В группе 6.4 продавали акции ЧМК.

✔В группе 6.5 без операций.

📊 В отраслевой структуре заметным было сокращение доли эмитентов отрасли Черной металлургии и увеличение удельного веса компаний Финансового сектора.

📈 Далее расскажем о котировках акций компании на Московской биржеЗа отчетный период котировки акций компании и индекс акций компаний финансово-банковской отрасли показали положительную динамику, а индекс МосБиржи – отрицательную.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

За отчетный период стоимость портфеля уменьшилась и составила 267 миллионов 234 тысячи рублей. Нетто-отток средств за период составил 3 миллиона 100 тысяч рублей.

💼 Изменения в портфеле:

✔В группе 6.1 продавали акции ММК, НЛМК, Газпром нефти, Россетей, Сбербанка и Газпрома покупали бумаги остальных эмитентов.

✔В группе 6.2 покупали расписки Росагро, продавали бумаги остальных эмитентов кроме префов Башнефти.

✔В группе 6.3 покупали акции Россетей Волги, продавали бумаги остальных эмитентов кроме Энела.

✔В группе 6.4 продавали акции ЧМК.

✔В группе 6.5 без операций.

📊 В отраслевой структуре заметным было сокращение доли эмитентов отрасли Черной металлургии и увеличение удельного веса компаний Финансового сектора.

📈 Далее расскажем о котировках акций компании на Московской биржеЗа отчетный период котировки акций компании и индекс акций компаний финансово-банковской отрасли показали положительную динамику, а индекс МосБиржи – отрицательную.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

YouTube

Собственные средства компании #226. Обзор с 16.04.2021 по 30.04.2021

За отчетный период стоимость портфеля уменьшилась и составила 267 миллионов 234 тысячи рублей.

Нетто-отток средств за период составил 3 миллиона 100 тысяч рублей

Изменения в портфеле.

Состав и структура группы 6.1 портфеля УК «Арсагера» ARSA

В группе 6.1…

Нетто-отток средств за период составил 3 миллиона 100 тысяч рублей

Изменения в портфеле.

Состав и структура группы 6.1 портфеля УК «Арсагера» ARSA

В группе 6.1…

🧸Детский мир (DSKY): рост интернет-продаж и снижение отрицательных курсовых разниц обеспечили внушительную прибыль

Компания «Детский мир» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года по МСФО.

📈В отчетном периоде количество магазинов увеличилось на 4% до 880 штук. Торговая площадь росла более быстрыми темпами (+6,5%), достигнув 902 тыс. кв. м.

📈Совокупная выручка компании выросла на 15% до 35,7 млрд руб. Сопоставимые продажи выросли на 3,9% на фоне увеличения трафика на 0,1% и роста среднего чека на 3,6%. Существенные темпы роста продолжает демонстрировать сегмент онлайн-продажи, выручка которого увеличилась на 75,3% по причине карантинных ограничений, а также увеличения скорости доставки. Доля онлайн-платформы в общих продажах увеличилась в 1,6 раз до 28,6%.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 29,3% до 29,6%. В итоге валовая прибыль продемонстрировала рост на 16,1%, составив 10,6 млрд руб.

📉Рост операционной эффективности привел к снижению доли коммерческих и административных расходов в выручке с 23,6% до 22,1%, однако в абсолютном выражении расходы увеличились с 7,3 млрд руб. до 7,9 млрд руб. В результате операционная прибыль выросла на 54,3% до 2,7 млрд руб., а соответствующая маржа увеличилась с 5,7% до 7,6%.

📉Чистые финансовые расходы сократились на 58,6% до 987 млн руб. главным образом, вследствие снижения отрицательных курсовых разниц с 1,3 млрд руб. до 56 млн руб.

💰В результате чистая прибыль компании составила 1,3 млрд руб.

📝Отметим, что по заявлениям менеджмента в компании будут рекомендовать акционерам распределить всю прибыль в качестве дивидендов за 2020 г.

🧐 Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания в данный момент имеет отрицательный капитал и продолжает направлять на выплату дивидендов всю прибыль.

⛔Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания будет способна зарабатывать чистую прибыль в диапазоне 10-12 млрд руб. На данный момент акции компании торгуются исходя из P/E 2021 около 11,5 и не входят в число наших приоритетов.

#блогофорум #детскиймир #DSKY

Компания «Детский мир» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года по МСФО.

📈В отчетном периоде количество магазинов увеличилось на 4% до 880 штук. Торговая площадь росла более быстрыми темпами (+6,5%), достигнув 902 тыс. кв. м.

📈Совокупная выручка компании выросла на 15% до 35,7 млрд руб. Сопоставимые продажи выросли на 3,9% на фоне увеличения трафика на 0,1% и роста среднего чека на 3,6%. Существенные темпы роста продолжает демонстрировать сегмент онлайн-продажи, выручка которого увеличилась на 75,3% по причине карантинных ограничений, а также увеличения скорости доставки. Доля онлайн-платформы в общих продажах увеличилась в 1,6 раз до 28,6%.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 29,3% до 29,6%. В итоге валовая прибыль продемонстрировала рост на 16,1%, составив 10,6 млрд руб.

📉Рост операционной эффективности привел к снижению доли коммерческих и административных расходов в выручке с 23,6% до 22,1%, однако в абсолютном выражении расходы увеличились с 7,3 млрд руб. до 7,9 млрд руб. В результате операционная прибыль выросла на 54,3% до 2,7 млрд руб., а соответствующая маржа увеличилась с 5,7% до 7,6%.

📉Чистые финансовые расходы сократились на 58,6% до 987 млн руб. главным образом, вследствие снижения отрицательных курсовых разниц с 1,3 млрд руб. до 56 млн руб.

💰В результате чистая прибыль компании составила 1,3 млрд руб.

📝Отметим, что по заявлениям менеджмента в компании будут рекомендовать акционерам распределить всю прибыль в качестве дивидендов за 2020 г.

🧐 Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания в данный момент имеет отрицательный капитал и продолжает направлять на выплату дивидендов всю прибыль.

⛔Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания будет способна зарабатывать чистую прибыль в диапазоне 10-12 млрд руб. На данный момент акции компании торгуются исходя из P/E 2021 около 11,5 и не входят в число наших приоритетов.

#блогофорум #детскиймир #DSKY

{kind=link}

🧲Магнит (MGNT): в фокусе высокие дивиденды

Магнит представил выборочные результаты деятельности по МСФО за 1 кв. 2021 г.

📈В отчетном периоде количество магазинов увеличилось на 5% до 21 900 штук. Основной рост пришелся на форматы «дрогери – магазины косметики» (+537 шт.) и «магазины у дома» (+504 шт.). Торговая площадь росла чуть меньшими темпами, достигнув 7 605 тыс. кв. м. (+4,5%).

📈Совокупная выручка компании выросла на 5,8% до 397,9 млрд руб. Темпы роста выручки продолжают опережать темпы роста торговой площади благодаря увеличению плотности продаж. Сопоставимые продажи увеличились на 4,1% на фоне снижения трафика на 9,4% в связи с эффектом высокой базы прошлого года и увеличения среднего чека на 14,9% преимущественно в связи с ростом количества товаров в корзине, продолжающимся ростом потребления более дорогих товаров и внутренней инфляцией.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 22,7% до 23,4%. Указанная динамика была вызвана улучшением коммерческих условий, снижением потерь и транспортных расходов, увеличением доли высокомаржинального формата дрогери, а также повышением рентабельности промо мероприятий. В итоге валовая прибыль составила 93,1 млрд руб. (+9,3%).

📉Коммерческие и общехозяйственные расходы как процент от выручки сократились с 18% до 17,6% за счет снижения расходов на амортизацию и аренду, а также положительного эффекта операционного рычага. В результате операционная прибыль компании увеличилась на 33% до 23,2 млрд руб.

📈Чистая же прибыль возросла более чем в 4 раза, составив 9,8 млрд руб. на фоне снижения отрицательных курсовых разниц с 2 млрд руб. до 211 млн руб., а также сокращения эффективной ставки по налогу на прибыль с 33,7% до 23,7%.

📝Добавим также, что совет директоров рекомендовал направить на выплату годовых дивидендов 25 млрд руб., что соответствует выплате 245,31 руб. на акцию. Промежуточные выплаты за 9 месяцев прошлого года также составляли 245,31 руб. Таким образом, итоговый дивиденд за 2020 г. составит рекордные 490,62 руб. на акцию.

🧐 По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. При этом нами был уточнен размер дивидендных выплат. В результате потенциальная доходность акций возросла.

⛔На данный момент акции компании торгуются исходя из P/BV 2021 около 2,2 и P/E 2021 порядка 12 и не входят в число наших приоритетов.

#блогофорум #магнит #mgnt

Магнит представил выборочные результаты деятельности по МСФО за 1 кв. 2021 г.

📈В отчетном периоде количество магазинов увеличилось на 5% до 21 900 штук. Основной рост пришелся на форматы «дрогери – магазины косметики» (+537 шт.) и «магазины у дома» (+504 шт.). Торговая площадь росла чуть меньшими темпами, достигнув 7 605 тыс. кв. м. (+4,5%).

📈Совокупная выручка компании выросла на 5,8% до 397,9 млрд руб. Темпы роста выручки продолжают опережать темпы роста торговой площади благодаря увеличению плотности продаж. Сопоставимые продажи увеличились на 4,1% на фоне снижения трафика на 9,4% в связи с эффектом высокой базы прошлого года и увеличения среднего чека на 14,9% преимущественно в связи с ростом количества товаров в корзине, продолжающимся ростом потребления более дорогих товаров и внутренней инфляцией.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 22,7% до 23,4%. Указанная динамика была вызвана улучшением коммерческих условий, снижением потерь и транспортных расходов, увеличением доли высокомаржинального формата дрогери, а также повышением рентабельности промо мероприятий. В итоге валовая прибыль составила 93,1 млрд руб. (+9,3%).

📉Коммерческие и общехозяйственные расходы как процент от выручки сократились с 18% до 17,6% за счет снижения расходов на амортизацию и аренду, а также положительного эффекта операционного рычага. В результате операционная прибыль компании увеличилась на 33% до 23,2 млрд руб.

📈Чистая же прибыль возросла более чем в 4 раза, составив 9,8 млрд руб. на фоне снижения отрицательных курсовых разниц с 2 млрд руб. до 211 млн руб., а также сокращения эффективной ставки по налогу на прибыль с 33,7% до 23,7%.

📝Добавим также, что совет директоров рекомендовал направить на выплату годовых дивидендов 25 млрд руб., что соответствует выплате 245,31 руб. на акцию. Промежуточные выплаты за 9 месяцев прошлого года также составляли 245,31 руб. Таким образом, итоговый дивиденд за 2020 г. составит рекордные 490,62 руб. на акцию.

🧐 По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. При этом нами был уточнен размер дивидендных выплат. В результате потенциальная доходность акций возросла.

⛔На данный момент акции компании торгуются исходя из P/BV 2021 около 2,2 и P/E 2021 порядка 12 и не входят в число наших приоритетов.

#блогофорум #магнит #mgnt

{kind=link}

🔌Энел Россия (ENRU): неплохое начало трудного года

Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 1 кв. 2021 года.

📈Совокупная выручка компании продемонстрировала рост на 2% до 12,3 млрд руб. на фоне роста продаж электроэнергии и тепла в связи с восстановлением спроса на рынке из-за более низких температур и восстановления экономической активности. Кроме того, в отчетном периоде зафиксированы более высокие цены на электроэнергию РСВ по причине повышения спроса на электроэнергию и снижения полезного отпуска гидроэлектростанциями в европейской части России и на Урале. Помимо этого прошло ежегодное повышение регулируемых тарифов и индексация цен в рамках конкурентного отбора мощности (КОМ) в 2021 г.

Данные факторы в большей степени компенсировали окончание программы выплат по тепловым ДПМ для блоков ПГУ Невинномысской и Среднеуральской ГРЭС, которые с 2021 года перешли на рынок КОМ.

📈Операционные расходы компании составили 10,4 млрд руб., увеличившись на 6,9%, что было обусловлено изменением структуры выручки, а именно снижением продаж мощности и увеличением продаж электроэнергии, последнее из которых было компенсировано увеличением затрат на топливо. В итоге операционная прибыль компании составила 2 млрд руб., снизившись на 16,3%.

📉Чистые финансовые расходы сократились с 555 млн руб. до 7 млн руб., что связано с отсутствием существенных отрицательных курсовых разниц на фоне более низкой волатильностью курса рубля, а также со снижением стоимости обслуживания долга. При этом величина долга с начала года возросла с 25,3 млрд руб. до 28,1 млрд руб.

💰В итоге чистая прибыль компании составила 1,6 млрд руб., увеличившись на 7,8%.

📝Среди важных новостей отметим, планируемый запуск Азовского ветропарка уже в мае 2021 г. При этом компания смогла договориться об отмене части штрафа за опоздание с запуском ветропарка.

📝Мы уже отмечали, что российский Энел оказался заложником стратегии, реализуемой материнской компанией по отказу от угольных станций и строительству мощностей ВИЭ. Текущий год станет самым непростым на пути к этому переходу, так как компания перестанет получать повышенные платежи по ДПМ по ранее введенным блокам на Среднеуральской и Невинномысской ГРЭС, что приведет к существенному снижению чистой прибыли. Компенсировать это призваны повышенные платежи по ДПМ по вводимым в строй в ближайшие годы ветропаркам.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год на фоне роста продаж, а также более высоких цен реализации электроэнергии и тепла. На последующие годы прогноз прибыли остался прежним. В итоге потенциальная доходность акций Энел Россия незначительно возросла.

💼Акции компании обращаются с P/BV 2021 около 0,7 и продолжают входить в число наших приоритетов в секторе энергогенерации.

#блогофорум #энел #enru

Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 1 кв. 2021 года.

📈Совокупная выручка компании продемонстрировала рост на 2% до 12,3 млрд руб. на фоне роста продаж электроэнергии и тепла в связи с восстановлением спроса на рынке из-за более низких температур и восстановления экономической активности. Кроме того, в отчетном периоде зафиксированы более высокие цены на электроэнергию РСВ по причине повышения спроса на электроэнергию и снижения полезного отпуска гидроэлектростанциями в европейской части России и на Урале. Помимо этого прошло ежегодное повышение регулируемых тарифов и индексация цен в рамках конкурентного отбора мощности (КОМ) в 2021 г.

Данные факторы в большей степени компенсировали окончание программы выплат по тепловым ДПМ для блоков ПГУ Невинномысской и Среднеуральской ГРЭС, которые с 2021 года перешли на рынок КОМ.

📈Операционные расходы компании составили 10,4 млрд руб., увеличившись на 6,9%, что было обусловлено изменением структуры выручки, а именно снижением продаж мощности и увеличением продаж электроэнергии, последнее из которых было компенсировано увеличением затрат на топливо. В итоге операционная прибыль компании составила 2 млрд руб., снизившись на 16,3%.

📉Чистые финансовые расходы сократились с 555 млн руб. до 7 млн руб., что связано с отсутствием существенных отрицательных курсовых разниц на фоне более низкой волатильностью курса рубля, а также со снижением стоимости обслуживания долга. При этом величина долга с начала года возросла с 25,3 млрд руб. до 28,1 млрд руб.

💰В итоге чистая прибыль компании составила 1,6 млрд руб., увеличившись на 7,8%.

📝Среди важных новостей отметим, планируемый запуск Азовского ветропарка уже в мае 2021 г. При этом компания смогла договориться об отмене части штрафа за опоздание с запуском ветропарка.

📝Мы уже отмечали, что российский Энел оказался заложником стратегии, реализуемой материнской компанией по отказу от угольных станций и строительству мощностей ВИЭ. Текущий год станет самым непростым на пути к этому переходу, так как компания перестанет получать повышенные платежи по ДПМ по ранее введенным блокам на Среднеуральской и Невинномысской ГРЭС, что приведет к существенному снижению чистой прибыли. Компенсировать это призваны повышенные платежи по ДПМ по вводимым в строй в ближайшие годы ветропаркам.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год на фоне роста продаж, а также более высоких цен реализации электроэнергии и тепла. На последующие годы прогноз прибыли остался прежним. В итоге потенциальная доходность акций Энел Россия незначительно возросла.

💼Акции компании обращаются с P/BV 2021 около 0,7 и продолжают входить в число наших приоритетов в секторе энергогенерации.

#блогофорум #энел #enru

{kind=link}

💭 ЛУКОЙЛ (LKOH): про выплату дивидендов своими акциями…

🧐 Поведение компании выглядит очень странно. Если это попытка любой ценой сохранить звание дивидендного аристократа ("дома высокой культуры и быта"), то на наш взгляд - это достаточно глупо. Кроме того, до конца не ясно, своими ли акциями он собирается платить этот дивиденд. Есть версия, что это могут быть акции генерирующих компаний, принадлежащих ЛУКОЙЛу (бывшая ТГК-8). Тогда, это решение будет не просто глупым, но еще и очень неудобным для акционеров ЛУКОЙЛа. Более подробно без дополнительной информации говорить сложно.

🎩 В чем логика "классических дивидендных аристократов": бизнес в долгосрочной перспективе имеет ежегодно поступательное развитие, то есть его финансовые результаты растут не хуже уровня инфляции. Соответственно он и выплачивает все увеличивающиеся дивиденды. Самый яркий пример: сдача в аренду жилой недвижимости. Как правило, стоимость недвижимости увеличивается с темпами близкими к инфляции и параллельно растет ставка аренды.

👓 А что мы имеем с ЛУКОЙЛом? Нефтяной бизнес по определению крайне волатильный в силу волатильности нефти. 2020й был очень тяжелым для нефтяной отрасли и это вполне объяснимая ситуация, что прибыль по итогам года практически обнулилась (640 млрд в 2019 vs 15 в 2020). Попытка сохранить статус любой ценой означает, что мажоритарии идут на поводу этой странной моды "дивидендного аристократизма" (в каком-то смысле ведутся "на слабо"). Такая практика, которая не продиктована логикой грамотного управления акционерным капиталом, может навредить оснвному бизнесу компании и повлиять на снижение эффективности его деятельности и, как следствие, доходности акционеров.

👎 Для нас это повод задуматься о снижении оценки корпоративного управления из-за отсутствия у компании логичных действий в рамках модели управления акционерным капиталом.

#ЛУКОЙЛ #LKOH

🧐 Поведение компании выглядит очень странно. Если это попытка любой ценой сохранить звание дивидендного аристократа ("дома высокой культуры и быта"), то на наш взгляд - это достаточно глупо. Кроме того, до конца не ясно, своими ли акциями он собирается платить этот дивиденд. Есть версия, что это могут быть акции генерирующих компаний, принадлежащих ЛУКОЙЛу (бывшая ТГК-8). Тогда, это решение будет не просто глупым, но еще и очень неудобным для акционеров ЛУКОЙЛа. Более подробно без дополнительной информации говорить сложно.

🎩 В чем логика "классических дивидендных аристократов": бизнес в долгосрочной перспективе имеет ежегодно поступательное развитие, то есть его финансовые результаты растут не хуже уровня инфляции. Соответственно он и выплачивает все увеличивающиеся дивиденды. Самый яркий пример: сдача в аренду жилой недвижимости. Как правило, стоимость недвижимости увеличивается с темпами близкими к инфляции и параллельно растет ставка аренды.

👓 А что мы имеем с ЛУКОЙЛом? Нефтяной бизнес по определению крайне волатильный в силу волатильности нефти. 2020й был очень тяжелым для нефтяной отрасли и это вполне объяснимая ситуация, что прибыль по итогам года практически обнулилась (640 млрд в 2019 vs 15 в 2020). Попытка сохранить статус любой ценой означает, что мажоритарии идут на поводу этой странной моды "дивидендного аристократизма" (в каком-то смысле ведутся "на слабо"). Такая практика, которая не продиктована логикой грамотного управления акционерным капиталом, может навредить оснвному бизнесу компании и повлиять на снижение эффективности его деятельности и, как следствие, доходности акционеров.

👎 Для нас это повод задуматься о снижении оценки корпоративного управления из-за отсутствия у компании логичных действий в рамках модели управления акционерным капиталом.

#ЛУКОЙЛ #LKOH

{kind=link}

🥂 Абрау-Дюрсо ABRD Итоги 2020: наращивание собственной сырьевой базы и увеличение долговых обязательств

ПАО «Абрау-Дюрсо» раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

💸 Выручка компании за вычетом акциза увеличилась на 6%, составив 8,7 млрд руб. В отчетном периоде компания реализовала 41,05 млн бутылок алкогольной и безалкогольной продукции (-5%). В структуре продаж объем реализованной продукции собственного производства сократился на 6%, до 39,51 млн бутылок. На фоне умеренного роста доходов по основной статье – реализация игристых вин – на 0,9% компания сумела увеличить прочую выручку более чем в 6 раз - до 751 млн руб.

📝 Операционные расходы выросли на 7,7% до 7 млрд руб., главным образом, из-за роста затрат на покупную продукцию. В результате операционная прибыль практически не изменилась, составив 1,7 млрд руб.

📋 Чистые финансовые расходы в отчетном периоде выросли в четыре раза до 409 млн руб. Увеличение долговой нагрузки с 4,2 млрд руб. до 7,6 млрд руб. привело к росту процентных расходов со 199,5 млн руб. до 458,3 млн руб.

🎩 В итоге чистый убыток компании составил 1,1 млрд руб., сократившись на 14%.

☝ Наиболее значимым для ГК «Абрау-Дюрсо» событием по итогам прошедшего года стала покупка виноградарских и винодельческих активов хозяйства «Юбилейная» в Краснодарском крае. В связи с принятием Закона «О виноградарстве и виноделии в Российской Федерации», компания приняла решение о переходе на производство всех линеек продукции из российского винограда. Для достижения этой цели необходимо было увеличить площади собственных плодоносящих виноградников, тем самым закрыв потребность в отечественном сырье.

👎 После выхода отчетности мы понизили прогнозы по чистой прибыли на текущий год, несколько повысив ожидания на последующие годы. В результате потенциальная доходность акций незначительно увеличилась.

⛔ По нашим оценкам, бумаги Абрау-Дюрсо торгуются с мультипликатором P/BV 2021 около 1,8 и не входят в число наших приоритетов.

#ABRD #АбрауДюрсо #блогофорум

ПАО «Абрау-Дюрсо» раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

💸 Выручка компании за вычетом акциза увеличилась на 6%, составив 8,7 млрд руб. В отчетном периоде компания реализовала 41,05 млн бутылок алкогольной и безалкогольной продукции (-5%). В структуре продаж объем реализованной продукции собственного производства сократился на 6%, до 39,51 млн бутылок. На фоне умеренного роста доходов по основной статье – реализация игристых вин – на 0,9% компания сумела увеличить прочую выручку более чем в 6 раз - до 751 млн руб.

📝 Операционные расходы выросли на 7,7% до 7 млрд руб., главным образом, из-за роста затрат на покупную продукцию. В результате операционная прибыль практически не изменилась, составив 1,7 млрд руб.

📋 Чистые финансовые расходы в отчетном периоде выросли в четыре раза до 409 млн руб. Увеличение долговой нагрузки с 4,2 млрд руб. до 7,6 млрд руб. привело к росту процентных расходов со 199,5 млн руб. до 458,3 млн руб.

🎩 В итоге чистый убыток компании составил 1,1 млрд руб., сократившись на 14%.

☝ Наиболее значимым для ГК «Абрау-Дюрсо» событием по итогам прошедшего года стала покупка виноградарских и винодельческих активов хозяйства «Юбилейная» в Краснодарском крае. В связи с принятием Закона «О виноградарстве и виноделии в Российской Федерации», компания приняла решение о переходе на производство всех линеек продукции из российского винограда. Для достижения этой цели необходимо было увеличить площади собственных плодоносящих виноградников, тем самым закрыв потребность в отечественном сырье.

👎 После выхода отчетности мы понизили прогнозы по чистой прибыли на текущий год, несколько повысив ожидания на последующие годы. В результате потенциальная доходность акций незначительно увеличилась.

⛔ По нашим оценкам, бумаги Абрау-Дюрсо торгуются с мультипликатором P/BV 2021 около 1,8 и не входят в число наших приоритетов.

#ABRD #АбрауДюрсо #блогофорум

{kind=link}

🎶 Новый материал нашего подкаста: Как устроен фондовый рынок: что такое акции/облигации?

⠀

Покупка и продажа ценных бумаг обычно осуществляется на бирже через брокера. В этом процессе задействованы и другие участники: депозитарии, расчетный (клиринговый) центр, регистраторы, регулятор и эмитенты ценных бумаг.

⠀

Термин «фондовый рынок» означает совокупность взаимоотношений всех участников в процессе обеспечения торговли акциями и облигациями. Каждый участник выполняет определенные функции, делая выпуск и обращение ценных бумаг технологичным и масштабным процессом.

Чтобы разобраться в том, как устроен фондовый рынок, мы вначале рассмотрим, как происходит выпуск и обращение ценных бумаг, а затем расскажем о месте и роли каждого участника.

⠀

Ценные бумаги: акции и облигации

⠀

Слово «бумаги» сейчас уже не актуально. В российской практике акции и облигации обращаются в бездокументарной форме. Владелец получает выписку со счета, подтверждающую наличие/изменение определенного количества акций/облигаций той или иной компании. Уместна аналогия с банковским счетом, где выписка показывает количество безналичных рублей на счете.

⠀

Выпуск и обращение акций

⠀

Большая часть сделок с акциями – это их продажа от одного владельца другому. Как появляются акции у самого первого владельца? Акции появляются в момент создания акционерного общества. Основатели компании делают взносы в уставный капитал и взамен получают акции.

Новые акции могут появиться и у уже работающего бизнеса. Если предприятие нуждается в финансировании, оно может выпустить дополнительные акции (к уже имеющимся). Такой выпуск акций может быть продан неограниченному кругу лиц на бирже – этот процесс называется IPO (Initial Public Offering или первичное публичное предложение). Продажа акций в процессе создания акционерного общества, как и продажа акций в ходе дополнительного выпуска, называется первичной, потому что это продажа акций от самой компании первым владельцам. Первые владельцы акций могут продать их полностью или частично. Любая последующая продажа акций от одного владельца другому уже является вторичным обращением. Такие сделки не ведут к появлению новых акций и не влияют на размер уставного капитала.

Далее о выпуске и обращении облигаций читайте полный текст статьи или …

⠀

🎧 Слушайте далее!

⠀

#подкаст #инвестиции #школа

⠀

Покупка и продажа ценных бумаг обычно осуществляется на бирже через брокера. В этом процессе задействованы и другие участники: депозитарии, расчетный (клиринговый) центр, регистраторы, регулятор и эмитенты ценных бумаг.

⠀

Термин «фондовый рынок» означает совокупность взаимоотношений всех участников в процессе обеспечения торговли акциями и облигациями. Каждый участник выполняет определенные функции, делая выпуск и обращение ценных бумаг технологичным и масштабным процессом.

Чтобы разобраться в том, как устроен фондовый рынок, мы вначале рассмотрим, как происходит выпуск и обращение ценных бумаг, а затем расскажем о месте и роли каждого участника.

⠀

Ценные бумаги: акции и облигации

⠀

Слово «бумаги» сейчас уже не актуально. В российской практике акции и облигации обращаются в бездокументарной форме. Владелец получает выписку со счета, подтверждающую наличие/изменение определенного количества акций/облигаций той или иной компании. Уместна аналогия с банковским счетом, где выписка показывает количество безналичных рублей на счете.

⠀

Выпуск и обращение акций

⠀

Большая часть сделок с акциями – это их продажа от одного владельца другому. Как появляются акции у самого первого владельца? Акции появляются в момент создания акционерного общества. Основатели компании делают взносы в уставный капитал и взамен получают акции.

Новые акции могут появиться и у уже работающего бизнеса. Если предприятие нуждается в финансировании, оно может выпустить дополнительные акции (к уже имеющимся). Такой выпуск акций может быть продан неограниченному кругу лиц на бирже – этот процесс называется IPO (Initial Public Offering или первичное публичное предложение). Продажа акций в процессе создания акционерного общества, как и продажа акций в ходе дополнительного выпуска, называется первичной, потому что это продажа акций от самой компании первым владельцам. Первые владельцы акций могут продать их полностью или частично. Любая последующая продажа акций от одного владельца другому уже является вторичным обращением. Такие сделки не ведут к появлению новых акций и не влияют на размер уставного капитала.

Далее о выпуске и обращении облигаций читайте полный текст статьи или …

⠀

🎧 Слушайте далее!

⠀

#подкаст #инвестиции #школа

📊 Изменение прогнозов цен на основные виды биржевых товаров

👓 Специалистами аналитического подразделения была проведена ревизия прогнозов цен на основные виды биржевых товаров, находящихся в аналитическом покрытии. В результате ревизии были пересмотрены прогнозы цен на энергоносители (нефть и природный газ); товары черной металлургии (железную руду, сталь, а также коксующийся уголь); минеральные удобрения (азотные и фосфатные); цветные металлы (никель, медь и алюминий), а также платину и палладий.

❌ Цены на энергетический уголь, цинк, калийные удобрения, драгоценные металлы (золото и серебро), а также синтетический каучук были оставлены без изменений.

☝ Отметим, что прогнозы были пересмотрены вверх, причем пересмотр стал как результатом учета накопленных фактических данных о средних ценах за I квартал 2021 года, так и учета монетарных факторов при обновлении модели прогноза цен на нефть. Под монетарными факторами мы подразумеваем резкий рост объема долларовой денежной массы, пришедшийся на первую половину 2020 года, вследствие проведения политики количественного смягчения (QE) Федеральной резервной системой США.

🔗 Ознакомиться с новой линейкой прогнозов можно здесь.

#новости

👓 Специалистами аналитического подразделения была проведена ревизия прогнозов цен на основные виды биржевых товаров, находящихся в аналитическом покрытии. В результате ревизии были пересмотрены прогнозы цен на энергоносители (нефть и природный газ); товары черной металлургии (железную руду, сталь, а также коксующийся уголь); минеральные удобрения (азотные и фосфатные); цветные металлы (никель, медь и алюминий), а также платину и палладий.

❌ Цены на энергетический уголь, цинк, калийные удобрения, драгоценные металлы (золото и серебро), а также синтетический каучук были оставлены без изменений.

☝ Отметим, что прогнозы были пересмотрены вверх, причем пересмотр стал как результатом учета накопленных фактических данных о средних ценах за I квартал 2021 года, так и учета монетарных факторов при обновлении модели прогноза цен на нефть. Под монетарными факторами мы подразумеваем резкий рост объема долларовой денежной массы, пришедшийся на первую половину 2020 года, вследствие проведения политики количественного смягчения (QE) Федеральной резервной системой США.

🔗 Ознакомиться с новой линейкой прогнозов можно здесь.

#новости

Альфа фонда «Арсагера – акции 6.4»

Мы начали регулярную публикацию результатов расчета разницы между изменением стоимости пая фонда «Арсагера – акции 6.4» и индексного фонда с начала текущего года по дату расчета. Мы называем эту разницу – альфа.

Расчет альфы производится в процентах по следующей формуле:

Альфа = (СПА6.4тек/СПА6.4нач) – (СПИФтек/СПИФнач), где

СПА6.4тек – стоимость пая фонда «Арсагера – акции 6.4» на текущую дату,

СПА6.4нач – стоимость пая фонда «Арсагера – акции 6.4» на начальную дату,

СПИФтек – стоимость пая индексного фонда на текущую дату,

СПИФнач – стоимость пая индексного фонда на начальную дату.

В качестве начальной даты для расчета альфы с начала 2021 года берется 31.12.2020 года.

С результатами расчета, историческими данными и другой полезной информацией по данной теме можно ознакомиться здесь.

#новости

Мы начали регулярную публикацию результатов расчета разницы между изменением стоимости пая фонда «Арсагера – акции 6.4» и индексного фонда с начала текущего года по дату расчета. Мы называем эту разницу – альфа.

Расчет альфы производится в процентах по следующей формуле:

Альфа = (СПА6.4тек/СПА6.4нач) – (СПИФтек/СПИФнач), где

СПА6.4тек – стоимость пая фонда «Арсагера – акции 6.4» на текущую дату,

СПА6.4нач – стоимость пая фонда «Арсагера – акции 6.4» на начальную дату,

СПИФтек – стоимость пая индексного фонда на текущую дату,

СПИФнач – стоимость пая индексного фонда на начальную дату.

В качестве начальной даты для расчета альфы с начала 2021 года берется 31.12.2020 года.

С результатами расчета, историческими данными и другой полезной информацией по данной теме можно ознакомиться здесь.

#новости

🚂 Globaltrans Investment plc (GLTR) Итоги 2020 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие расписок компании Globaltrans - одной из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии.

🛤 Компания оперирует одним из крупнейших вагонных парков в России, основу которого составляют универсальные полувагоны для перевозки широкой номенклатуры грузов, главным образом, металлургических, а также цистерны для нефтепродуктов и нефти. Более половины выручки компании приходится на долгосрочные контракты с крупнейшими российскими компаниями, такими как «Роснефть», «Газпром нефть», ММК, «Евраз».

📈 В октябре 2020 года компания провела листинг глобальных депозитарных расписок (ГДР) на Московской бирже с целью расширения базы инвесторов и повышения ликвидности бумаг. Одновременно был сохранен первичный листинг на Лондонской фондовой бирже, где расписки Globaltrans торгуются с 2008 года (одна расписка содержит одну обыкновенную акцию).

Рассмотрим основные показатели вышедшей консолидированной отчетности за 2020 г.

📊 В отчетном периоде грузооборот компании вырос на 2,2% на фоне снижения на 2,2% данного показателя по стране в целом. При этом объем грузовых железнодорожных перевозок Globaltrans уменьшился на 2,9% при его сокращении в целом по стране на 2,7%.

📉 Скорректированная выручка упала на 20,2%, составив 54,9 млрд руб. Указанная динамика была обусловлена, прежде всего, падением доходов от эксплуатации полувагонов (-29,1%), на фоне падения выручки от перевозки металлургической продукции, что лишь частично было сглажено менее стремительным снижением выручки от перевозки нефти и нефтепродуктов. Обращает на себя внимание рост скорректированной выручки от специализированных контейнерных перевозок и аренды подвижного состава (19%).

На фоне сопоставимого падения затрат операционная прибыль компании сократилась на 41,4% до 18,8 млрд руб.

📝 Чистые финансовые расходы сократились на 11,6% до 2, 1млрд руб. На обслуживание своего долга (33,4 млрд руб.) компания потратила 2,5 млрд руб. Положительные курсовые разницы составили 147,0 млн руб. В итоге чистая прибыль компании снизилась наполовину до 10,6 млрд руб.

👛 Традиционно Globaltrans выплачивает внушительные суммы дивидендов своим акционерам: при соотношении чистый долг к скорректированной EBITDA < 1 на эти цели направляется не менее 50% от свободного денежного потока. На практике в последние годы в виде дивидендов акционерам выплачивалось от 80% до 130% чистой прибыли компании. По итогам второго полугодия 2020 г. компания выплатит акционерам 28 руб. на GDR. Дополнительно отметим, что компания планирует выкупить собственные акции в размере до 5% в течение ближайшего года, а также планирует выплатить промежуточные дивиденды осенью текущего года на сумму не менее 3,0 млрд руб. (16,78 руб. на GDR).

💭 В целом можно констатировать, что прошедший год оказался весьма сложным для компании. Комбинация снижения объемов перевезенных грузов вкупе со снижающимися арендными ставками на полувагоны предопределила существенное падение финансовых показателей перевозчика. Вместе с тем восстановление деловой активности будет способствовать замедлению нисходящего тренда в части арендных ставок полувагонов в текущем году с последующим их постепенным восстановлением, что улучшит маржинальность бизнеса компании.

💼 Расписки Globaltrans торгуются исходя из P/BV 1,7 и входят в состав наших диверсифицированных портфелей акций «второго эшелона».

#Globaltrans #GLTR #блогофорум

Мы начинаем аналитическое покрытие расписок компании Globaltrans - одной из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии.

🛤 Компания оперирует одним из крупнейших вагонных парков в России, основу которого составляют универсальные полувагоны для перевозки широкой номенклатуры грузов, главным образом, металлургических, а также цистерны для нефтепродуктов и нефти. Более половины выручки компании приходится на долгосрочные контракты с крупнейшими российскими компаниями, такими как «Роснефть», «Газпром нефть», ММК, «Евраз».

📈 В октябре 2020 года компания провела листинг глобальных депозитарных расписок (ГДР) на Московской бирже с целью расширения базы инвесторов и повышения ликвидности бумаг. Одновременно был сохранен первичный листинг на Лондонской фондовой бирже, где расписки Globaltrans торгуются с 2008 года (одна расписка содержит одну обыкновенную акцию).

Рассмотрим основные показатели вышедшей консолидированной отчетности за 2020 г.

📊 В отчетном периоде грузооборот компании вырос на 2,2% на фоне снижения на 2,2% данного показателя по стране в целом. При этом объем грузовых железнодорожных перевозок Globaltrans уменьшился на 2,9% при его сокращении в целом по стране на 2,7%.

📉 Скорректированная выручка упала на 20,2%, составив 54,9 млрд руб. Указанная динамика была обусловлена, прежде всего, падением доходов от эксплуатации полувагонов (-29,1%), на фоне падения выручки от перевозки металлургической продукции, что лишь частично было сглажено менее стремительным снижением выручки от перевозки нефти и нефтепродуктов. Обращает на себя внимание рост скорректированной выручки от специализированных контейнерных перевозок и аренды подвижного состава (19%).

На фоне сопоставимого падения затрат операционная прибыль компании сократилась на 41,4% до 18,8 млрд руб.

📝 Чистые финансовые расходы сократились на 11,6% до 2, 1млрд руб. На обслуживание своего долга (33,4 млрд руб.) компания потратила 2,5 млрд руб. Положительные курсовые разницы составили 147,0 млн руб. В итоге чистая прибыль компании снизилась наполовину до 10,6 млрд руб.

👛 Традиционно Globaltrans выплачивает внушительные суммы дивидендов своим акционерам: при соотношении чистый долг к скорректированной EBITDA < 1 на эти цели направляется не менее 50% от свободного денежного потока. На практике в последние годы в виде дивидендов акционерам выплачивалось от 80% до 130% чистой прибыли компании. По итогам второго полугодия 2020 г. компания выплатит акционерам 28 руб. на GDR. Дополнительно отметим, что компания планирует выкупить собственные акции в размере до 5% в течение ближайшего года, а также планирует выплатить промежуточные дивиденды осенью текущего года на сумму не менее 3,0 млрд руб. (16,78 руб. на GDR).

💭 В целом можно констатировать, что прошедший год оказался весьма сложным для компании. Комбинация снижения объемов перевезенных грузов вкупе со снижающимися арендными ставками на полувагоны предопределила существенное падение финансовых показателей перевозчика. Вместе с тем восстановление деловой активности будет способствовать замедлению нисходящего тренда в части арендных ставок полувагонов в текущем году с последующим их постепенным восстановлением, что улучшит маржинальность бизнеса компании.

💼 Расписки Globaltrans торгуются исходя из P/BV 1,7 и входят в состав наших диверсифицированных портфелей акций «второго эшелона».

#Globaltrans #GLTR #блогофорум

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Какой СМЫСЛ покупать акции?

⠀

Результаты по материалу: Доходность, которую хочет получить инвестор при вложении денег в акции…

⠀

Правильные ответы:

❓ Какой фактор не влияет на размер ставки дисконтирования?

✅ Уровень волатильности акций на рынке

⠀

❓ Что происходит со стоимостью бизнеса при снижении уровня процентных ставок в стране?

✅ Стоимость растет, так как снижается уровень требуемой инвесторами доходности вложений

⠀

❓ Какие действия менеджмента, не влияющие напрямую на экономические показатели деятельности компании, могут привести к снижению ставки дисконтирования?

✅ Переход с ежегодной на ежеквартальную периодичность выпуска финансовой отчетности по стандартам МСФО

📝В акции по данной статье приняли участие 44 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 12 участников.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий Иванова Диана (3), Ляшко Наталия (14), Иванов Василий (9).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Какой СМЫСЛ покупать акции?

⠀

В новой статье: Почему большинство людей боится покупать акции и не использует их как способ увеличения своего благосостояния? Люди плохо понимают СМЫСЛ владения акциями. В данном материале будут представлены простые истины, понимание которых позволит людям перевернуть свое представление об акциях.

#конкрусакции

⠀

Результаты по материалу: Доходность, которую хочет получить инвестор при вложении денег в акции…

⠀

Правильные ответы:

❓ Какой фактор не влияет на размер ставки дисконтирования?

✅ Уровень волатильности акций на рынке

⠀

❓ Что происходит со стоимостью бизнеса при снижении уровня процентных ставок в стране?

✅ Стоимость растет, так как снижается уровень требуемой инвесторами доходности вложений

⠀

❓ Какие действия менеджмента, не влияющие напрямую на экономические показатели деятельности компании, могут привести к снижению ставки дисконтирования?

✅ Переход с ежегодной на ежеквартальную периодичность выпуска финансовой отчетности по стандартам МСФО

📝В акции по данной статье приняли участие 44 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 12 участников.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий Иванова Диана (3), Ляшко Наталия (14), Иванов Василий (9).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Какой СМЫСЛ покупать акции?

⠀

В новой статье: Почему большинство людей боится покупать акции и не использует их как способ увеличения своего благосостояния? Люди плохо понимают СМЫСЛ владения акциями. В данном материале будут представлены простые истины, понимание которых позволит людям перевернуть свое представление об акциях.

#конкрусакции

🎥 Вышли передачи с обзором результатов управления фондами за период со 16 по 30 АПРЕЛЯ 2021 года.

▶ Наши фонды. Арсагера – фонд акций. #280

▶ Наши фонды. Арсагера – фонд облигаций КР 1.55. #185

▶ Наши фонды. Арсагера – фонд смешанных инвестиций. #280

#нашифонды

▶ Наши фонды. Арсагера – фонд акций. #280

▶ Наши фонды. Арсагера – фонд облигаций КР 1.55. #185

▶ Наши фонды. Арсагера – фонд смешанных инвестиций. #280

#нашифонды

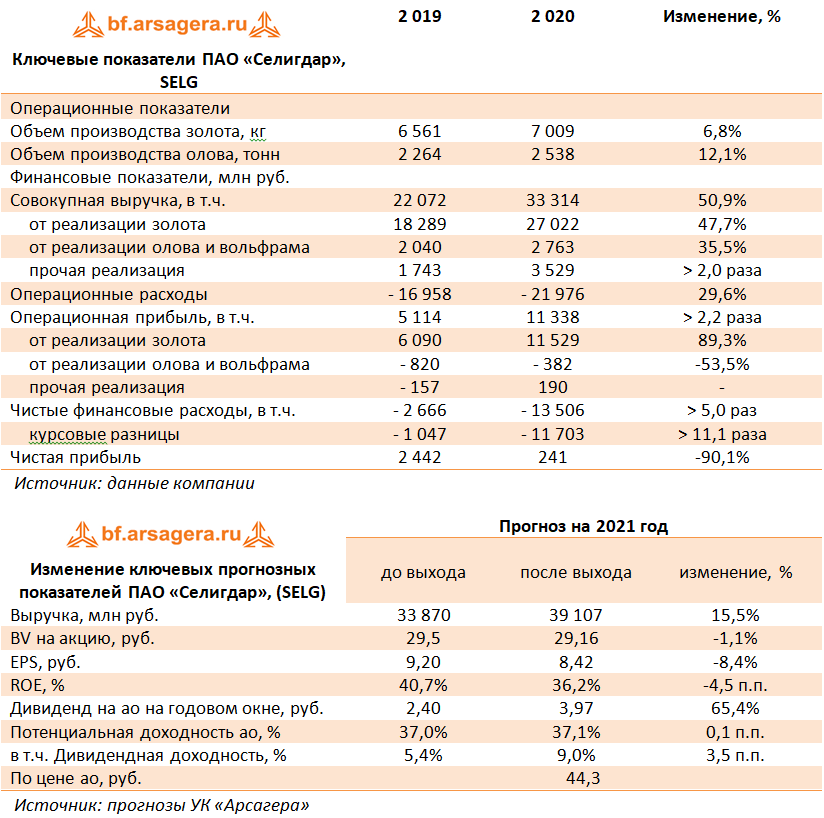

🥇 Селигдар SELG SELGP Итоги 2020 г.: в ожидании скачка по прибыли

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

💸 Выручка компании подскочила наполовину до 33,3 млрд руб. на фоне увеличения доходов от реализации золота на 47,7% до 27,0 млрд руб. При этом добыча золота увеличилась на 6,8 % до 225,3 тыс. унций. Большие темпы роста показала добыча олова, составившая по итогам года 2 538 тонны. Это привело к росту доходов по данному направлению более чем на треть до 2,7 млрд руб. Прочая выручка (главным образом, услуги по добыче руды) выросла в два раза, составив 3,5 млрд руб.

📝 Затраты компании увеличились на 29,6% до 22,0 млрд руб. Обращает на себя внимание существенный рост расходов на оплату услуг сторонних организаций по добыче руды (29,3%) - 6,3 млрд руб., а также увеличение на 46,2% расходов по НДПИ, составивших 1,0 млрд руб.

☝ Также отметим, что в отчетном периоде компания незначительно пополнила запасы, что привело к снижению себестоимости на 363,6 млн руб. (5,1 млрд руб. годом ранее). В итоге операционная прибыль удвоилась, составив 11,3 млрд руб.

📋 В блоке финансовых статей расходы на обслуживание долга (1,8 млрд руб.) были дополнены внушительными отрицательными курсовыми разницами в размере 11,7 млрд руб. (компания имеет на балансе «золотые кредиты»). В результате по финансовым статьям компания отразила убыток в 13,5 млрд руб.

💰 В итоге чистая прибыль Селигдара составила 241,0 млн руб., существенно сократившись по сравнению с прошлым годом.

🚩 Среди прочих интересных моментов отметим существенный рост основных средств (с 28,9 млрд руб. до 41,8 млрд руб.), вызванный, в основном покупкой новых и переоценкой уже имеющихся лицензий на добычу металлов.

👛 Дополнительно отметим, что по итогам 9 месяцев прошлого года компания выплатила дивиденды в размере 2,55 руб. на обыкновенную акцию и 2,25 руб. на привилегированную, распределив, таким образом, среди акционеров 2,5 млрд руб.

👓 По итогам вышедшей отчетности мы незначительно пересмотрели прогноз финансовых показателей компании на текущий год, одновременно уточнив фактическое значение собственного капитала и повысив наши ожидания по размеру дивидендов. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

🎲 Акции компании обращаются с P/BV 2020 1,7 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#SELG #Селигдар #блогофорум

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

💸 Выручка компании подскочила наполовину до 33,3 млрд руб. на фоне увеличения доходов от реализации золота на 47,7% до 27,0 млрд руб. При этом добыча золота увеличилась на 6,8 % до 225,3 тыс. унций. Большие темпы роста показала добыча олова, составившая по итогам года 2 538 тонны. Это привело к росту доходов по данному направлению более чем на треть до 2,7 млрд руб. Прочая выручка (главным образом, услуги по добыче руды) выросла в два раза, составив 3,5 млрд руб.

📝 Затраты компании увеличились на 29,6% до 22,0 млрд руб. Обращает на себя внимание существенный рост расходов на оплату услуг сторонних организаций по добыче руды (29,3%) - 6,3 млрд руб., а также увеличение на 46,2% расходов по НДПИ, составивших 1,0 млрд руб.

☝ Также отметим, что в отчетном периоде компания незначительно пополнила запасы, что привело к снижению себестоимости на 363,6 млн руб. (5,1 млрд руб. годом ранее). В итоге операционная прибыль удвоилась, составив 11,3 млрд руб.

📋 В блоке финансовых статей расходы на обслуживание долга (1,8 млрд руб.) были дополнены внушительными отрицательными курсовыми разницами в размере 11,7 млрд руб. (компания имеет на балансе «золотые кредиты»). В результате по финансовым статьям компания отразила убыток в 13,5 млрд руб.

💰 В итоге чистая прибыль Селигдара составила 241,0 млн руб., существенно сократившись по сравнению с прошлым годом.

🚩 Среди прочих интересных моментов отметим существенный рост основных средств (с 28,9 млрд руб. до 41,8 млрд руб.), вызванный, в основном покупкой новых и переоценкой уже имеющихся лицензий на добычу металлов.

👛 Дополнительно отметим, что по итогам 9 месяцев прошлого года компания выплатила дивиденды в размере 2,55 руб. на обыкновенную акцию и 2,25 руб. на привилегированную, распределив, таким образом, среди акционеров 2,5 млрд руб.

👓 По итогам вышедшей отчетности мы незначительно пересмотрели прогноз финансовых показателей компании на текущий год, одновременно уточнив фактическое значение собственного капитала и повысив наши ожидания по размеру дивидендов. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

🎲 Акции компании обращаются с P/BV 2020 1,7 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#SELG #Селигдар #блогофорум

{kind=link}

🚢 Группа ДВМП FESH Итоги 2020 г.: начало восстановления

Группа ДВМП выпустила отчетность за 2020 г. по МСФО.

💸 Консолидированная выручка компании выросла 9,7%, составив 62,2 млрд руб. на фоне увеличения грузооборота в портовом дивизионе и роста объемов в основных сервисах Группы. Обратимся к анализу ключевых показателей в разрезе операционных сегментов.

📈 Выручка морского дивизиона выросла на 2,9% до 3,3 млрд руб. Ключевыми драйверами роста стали пополнение флота многоцелевыми судами и успешное завершение антарктической экспедиции по обеспечению индийских научно-исследовательских станций. Операционный результат сегмента составил 909 млн руб., почти на треть превысив показатель предыдущего года.

📊 Умеренный рост доходов (+6,0%) и прибыли (+10,7%) показал портовый дивизион на фоне изменения грузооборота и ставок, в первую очередь, в сегменте перевалки импортных и экспортных грузов. Рентабельность выросла на 2,0 п.п. до 46,1%, что можно объяснить увеличением темпов грузооборота контейнерных перевалок, отличающихся более высокой рентабельностью.

🚛 Выручка линейно-логистического дивизиона составила 46,6 млрд руб. (+22,8%) вследствие увеличения объемов интермодальных и ставок внешнеторговых морских перевозок. Операционные доходы сегмента выросли более чем на треть до 3,3 млрд руб.

📉 Единственным сегментом, показавшим снижение доходов, стал железнодорожный дивизион, чья выручка сократилась на 35,1% до 5,3 млрд руб. В течение 2020 года менеджмент последовательно проводил программу по реализации непрофильных активов и увеличения целевого парка фитинговых платформ. Ключевыми этапами программы стали выход из сегмента перевозок зерновых грузов в хоппер-зерновозах и продажа 100% доли в компании ООО «ТрансГрейн». Операционный результат сегмента снизился на 45,3% до 2,0 млрд руб.

💰 В итоге прибыль от операционной деятельности выросла на 1,6%, составив 12,2 млрд руб.

☝ В блоке финансовых статей отметим положительные курсовые разницы в размере 5,7 млрд руб. против отрицательных разниц в 2,7 млрд руб. годом ранее. На обслуживание своего долга, составляющего 31,7 млрд руб., компания потратила 3,3 млрд руб. В итоге ДМВП зафиксировал чистую прибыль в размере 8,0 млрд руб. против убытка в 2019 г.

💭 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив большие темпы роста перевозок и тарифных ставок практически по всем ключевым дивизионам компании. В результате потенциальная доходность акций ДВМП несколько возросла.

🧐 В таблице мы не приводом прогноз ROE в силу его неадекватно высокого значения, вызванного эффектом низкой базы собственного капитала.

⛔ На данный момент акции компании торгуются с P/E 2021 около 5,3 и не входят в число наших приоритетов.

#FESH #ДВМП #блогофорум

Группа ДВМП выпустила отчетность за 2020 г. по МСФО.

💸 Консолидированная выручка компании выросла 9,7%, составив 62,2 млрд руб. на фоне увеличения грузооборота в портовом дивизионе и роста объемов в основных сервисах Группы. Обратимся к анализу ключевых показателей в разрезе операционных сегментов.

📈 Выручка морского дивизиона выросла на 2,9% до 3,3 млрд руб. Ключевыми драйверами роста стали пополнение флота многоцелевыми судами и успешное завершение антарктической экспедиции по обеспечению индийских научно-исследовательских станций. Операционный результат сегмента составил 909 млн руб., почти на треть превысив показатель предыдущего года.

📊 Умеренный рост доходов (+6,0%) и прибыли (+10,7%) показал портовый дивизион на фоне изменения грузооборота и ставок, в первую очередь, в сегменте перевалки импортных и экспортных грузов. Рентабельность выросла на 2,0 п.п. до 46,1%, что можно объяснить увеличением темпов грузооборота контейнерных перевалок, отличающихся более высокой рентабельностью.

🚛 Выручка линейно-логистического дивизиона составила 46,6 млрд руб. (+22,8%) вследствие увеличения объемов интермодальных и ставок внешнеторговых морских перевозок. Операционные доходы сегмента выросли более чем на треть до 3,3 млрд руб.

📉 Единственным сегментом, показавшим снижение доходов, стал железнодорожный дивизион, чья выручка сократилась на 35,1% до 5,3 млрд руб. В течение 2020 года менеджмент последовательно проводил программу по реализации непрофильных активов и увеличения целевого парка фитинговых платформ. Ключевыми этапами программы стали выход из сегмента перевозок зерновых грузов в хоппер-зерновозах и продажа 100% доли в компании ООО «ТрансГрейн». Операционный результат сегмента снизился на 45,3% до 2,0 млрд руб.

💰 В итоге прибыль от операционной деятельности выросла на 1,6%, составив 12,2 млрд руб.

☝ В блоке финансовых статей отметим положительные курсовые разницы в размере 5,7 млрд руб. против отрицательных разниц в 2,7 млрд руб. годом ранее. На обслуживание своего долга, составляющего 31,7 млрд руб., компания потратила 3,3 млрд руб. В итоге ДМВП зафиксировал чистую прибыль в размере 8,0 млрд руб. против убытка в 2019 г.

💭 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив большие темпы роста перевозок и тарифных ставок практически по всем ключевым дивизионам компании. В результате потенциальная доходность акций ДВМП несколько возросла.

🧐 В таблице мы не приводом прогноз ROE в силу его неадекватно высокого значения, вызванного эффектом низкой базы собственного капитала.

⛔ На данный момент акции компании торгуются с P/E 2021 около 5,3 и не входят в число наших приоритетов.

#FESH #ДВМП #блогофорум

{kind=link}

🚐 Соллерс SVAV Итоги 2020: снижение операционной рентабельность и убыток от деятельности совместных предприятий

Автомобильный холдинг Соллерс опубликовал консолидированную отчетность за 2020 г. по МСФО. Отметим, что определенное влияние на отчетность группы оказало приобретение контролирующей доли в СП Ford Sollers с 1 июля 2019 года.

💸 Выручка компании возросла на 14,1%, составив 66 млрд руб., что стало следствием консолидации продаж автомобилей Ford Transit и связанных автокомпонентов во втором полугодии 2019 г. Отчетный год стал первым полным финансовым годом, когда консолидировалась деятельность СП. Одним из драйверов роста выручки стала также положительная динамика объемов продаж автомобилей Ford Transit за счет повышенного спроса со стороны операторов онлайн-торговли и внутригородской доставки в период пандемии COVID-19. Продажи внедорожников и легких коммерческих автомобилей УАЗ снизились на 6,2% до 36,5 тыс. шт., что было обусловлено локдауном и временным закрытием дилерских центров. При этом флагманский внедорожник УАЗ «Патриот» продемонстрировал рост реализации на 10% за счет увеличения госзакупок.

📈 Операционные расходы выросли большими темпами (+19,8%), составив 66,5 млрд руб. на фоне существенного увеличения административных расходов с 3,6 млрд руб. до 5 млрд руб. В итоге на операционном уровне убыток компании составил 517 млн руб. против прибыли годом ранее.

📉 В блоке финансовых статей отметим снижение процентных расходов несмотря на выросший долг с 7,2 млрд руб. до 12,4 млрд руб. Большую часть долга составляют кредиты с субсидированной процентной ставкой в рамках программы поддержки оборотного капитала компаний в период пандемии COVID-19, а также льготные кредиты в рамках программы опережающих госзакупок в автопроме.

🎩 Вклад совместных предприятий в 2020 г. оказался отрицательным и составил 19,0 млн руб., что связано с получением символической прибыли в СП «Соллерс-Мазда» в размере 11 млн руб. против 330 млн руб. годом ранее, как мы считаем, по причине отражения отрицательных курсовых разниц в отчетном периоде. СП «Соллерс Буссан» и СП «Исузу Соллерс», в очередной раз показали убыток. При этом отметим также снижение продаж СП «Соллерс-Мазда» на 19,5% до 26,4 тыс. штук.

👎 В итоге после учета всех факторов чистый убыток, приходящийся на акционеров компании, составил 2,1 млрд руб.

🚩 Из важных корпоративных новостей отметим планы компании наладить серийное производство электрических легких грузовиков Ford Transit в 2022 году. По прогнозам менеджмента, в 2022–2023 гг. продажи электрических автомобилей займут около 1,5 % российского рынка LCV, а к 2025 году вырастут до 4 %.

💭 По итогам вышедшей отчетности мы незначительно понизили прогноз выручки, одновременно улучшив прогноз по прибыли на фоне снижения коммерческих расходов. Мы ожидаем, что автохолдинг сможет генерировать чистую прибыль, начиная с 2022 г. В итоге потенциальная доходность акций Соллерс практически не изменилась.

⛔ Акции Соллерса торгуются с P/BV 2021 около 0,5, и на данный момент не входят в число наших приоритетов.

#Соллерс #SVAV #блогофорум

Автомобильный холдинг Соллерс опубликовал консолидированную отчетность за 2020 г. по МСФО. Отметим, что определенное влияние на отчетность группы оказало приобретение контролирующей доли в СП Ford Sollers с 1 июля 2019 года.

💸 Выручка компании возросла на 14,1%, составив 66 млрд руб., что стало следствием консолидации продаж автомобилей Ford Transit и связанных автокомпонентов во втором полугодии 2019 г. Отчетный год стал первым полным финансовым годом, когда консолидировалась деятельность СП. Одним из драйверов роста выручки стала также положительная динамика объемов продаж автомобилей Ford Transit за счет повышенного спроса со стороны операторов онлайн-торговли и внутригородской доставки в период пандемии COVID-19. Продажи внедорожников и легких коммерческих автомобилей УАЗ снизились на 6,2% до 36,5 тыс. шт., что было обусловлено локдауном и временным закрытием дилерских центров. При этом флагманский внедорожник УАЗ «Патриот» продемонстрировал рост реализации на 10% за счет увеличения госзакупок.

📈 Операционные расходы выросли большими темпами (+19,8%), составив 66,5 млрд руб. на фоне существенного увеличения административных расходов с 3,6 млрд руб. до 5 млрд руб. В итоге на операционном уровне убыток компании составил 517 млн руб. против прибыли годом ранее.

📉 В блоке финансовых статей отметим снижение процентных расходов несмотря на выросший долг с 7,2 млрд руб. до 12,4 млрд руб. Большую часть долга составляют кредиты с субсидированной процентной ставкой в рамках программы поддержки оборотного капитала компаний в период пандемии COVID-19, а также льготные кредиты в рамках программы опережающих госзакупок в автопроме.

🎩 Вклад совместных предприятий в 2020 г. оказался отрицательным и составил 19,0 млн руб., что связано с получением символической прибыли в СП «Соллерс-Мазда» в размере 11 млн руб. против 330 млн руб. годом ранее, как мы считаем, по причине отражения отрицательных курсовых разниц в отчетном периоде. СП «Соллерс Буссан» и СП «Исузу Соллерс», в очередной раз показали убыток. При этом отметим также снижение продаж СП «Соллерс-Мазда» на 19,5% до 26,4 тыс. штук.

👎 В итоге после учета всех факторов чистый убыток, приходящийся на акционеров компании, составил 2,1 млрд руб.

🚩 Из важных корпоративных новостей отметим планы компании наладить серийное производство электрических легких грузовиков Ford Transit в 2022 году. По прогнозам менеджмента, в 2022–2023 гг. продажи электрических автомобилей займут около 1,5 % российского рынка LCV, а к 2025 году вырастут до 4 %.

💭 По итогам вышедшей отчетности мы незначительно понизили прогноз выручки, одновременно улучшив прогноз по прибыли на фоне снижения коммерческих расходов. Мы ожидаем, что автохолдинг сможет генерировать чистую прибыль, начиная с 2022 г. В итоге потенциальная доходность акций Соллерс практически не изменилась.

⛔ Акции Соллерса торгуются с P/BV 2021 около 0,5, и на данный момент не входят в число наших приоритетов.

#Соллерс #SVAV #блогофорум

{kind=link}

🏗 ГК Самолет SMLT Итоги 2020 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие акций ГК Самолет – одного из ведущих российских девелоперов, специализирующихся на комплексном освоении территорий.

📈 В отчетном периоде денежные поступления от продаж жилой недвижимости увеличились на 18,1% до 56,2 млрд руб., а объем продаж составил 462 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств выросла на 8 п.п. до 73%. Рост средней цены реализации составил 21,5%. В итоге общая выручка компании выросла на 17,7% до 60,2 млрд руб.

🚩 Рентабельность по валовой прибыли выросла за год с19,3% до 25,6%. Коммерческие и управленческие расходы показали более скромную динамику, прибавив всего 7,6%. Среди прочих расходов отметим также единовременный доход в 2,0 млрд руб., отраженный в отчетности за 2019 г. в качестве выгоды от создания совместного предприятия. В результате операционная прибыль компании составила 8,6 млрд руб., увеличившись почти на три четверти.

🏋️♂️ Долговая нагрузка компании возросла за год более чем вдвое до 33,2 млрд руб., а ее обслуживание обошлось компании в 2,1 млрд руб.

💰 В итоге компания смогла заработать прибыль в размере 3,2 млрд руб. против символического убытка годом ранее.

👓 Мы ожидаем в ближайшие годы дальнейшего роста финансовых показателей компании, что позволит ей формировать дивидендную историю, а также сокращать довольно внушительный долг.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2021 около 1,7 и входят в состав наших диверсифицированных портфелей акций «второго эшелона».

#Самолет #SMLT #блогофорум

Мы начинаем аналитическое покрытие акций ГК Самолет – одного из ведущих российских девелоперов, специализирующихся на комплексном освоении территорий.

📈 В отчетном периоде денежные поступления от продаж жилой недвижимости увеличились на 18,1% до 56,2 млрд руб., а объем продаж составил 462 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств выросла на 8 п.п. до 73%. Рост средней цены реализации составил 21,5%. В итоге общая выручка компании выросла на 17,7% до 60,2 млрд руб.

🚩 Рентабельность по валовой прибыли выросла за год с19,3% до 25,6%. Коммерческие и управленческие расходы показали более скромную динамику, прибавив всего 7,6%. Среди прочих расходов отметим также единовременный доход в 2,0 млрд руб., отраженный в отчетности за 2019 г. в качестве выгоды от создания совместного предприятия. В результате операционная прибыль компании составила 8,6 млрд руб., увеличившись почти на три четверти.

🏋️♂️ Долговая нагрузка компании возросла за год более чем вдвое до 33,2 млрд руб., а ее обслуживание обошлось компании в 2,1 млрд руб.

💰 В итоге компания смогла заработать прибыль в размере 3,2 млрд руб. против символического убытка годом ранее.

👓 Мы ожидаем в ближайшие годы дальнейшего роста финансовых показателей компании, что позволит ей формировать дивидендную историю, а также сокращать довольно внушительный долг.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2021 около 1,7 и входят в состав наших диверсифицированных портфелей акций «второго эшелона».

#Самолет #SMLT #блогофорум

{kind=link}

🏗 Инград INGR Итоги 2020: первая прибыль обновленной компании

Группы «Инград» (INGR), с анализа отчетности по МСФО за 2020 г. К сожалению, застройщик не предоставляет данные по оценке рыночной стоимости портфеля проектов, поэтому мы вынуждены опираться на данные официальной финансовой отчетности.

📈 В отчетном периоде продажи жилья увеличились на 3,4% до 445 тыс. кв. м. несмотря на снижение потребительской активности в условиях ограничений, связанных с распространением вируса COVID-19. Средняя расчетная цена за квадратный метр выросла на 23,8%. Фактический объем поступления денежных средств в отчетном периоде увеличился на 28,6% до 75,9 млрд руб. Отметим, что доля ипотечных сделок в общем объеме продаж компании достигла 71%. Особую роль в росте ипотечных продаж сыграла программа субсидированной ипотеки, объявленная в апреле прошлого года.

💸 Согласно данным отчетности, общая выручка компании составила 70,6 млрд руб. (+24,3%), из которых 69,7 млрд руб. пришлись на доходы от продажи жилой недвижимости. Отметим, что валовая маржа компании по итогам полугодия составила 27,3%, что можно признать очень высоким показателем. На операционном уровне была зафиксирована прибыль в размере 9,9 млрд руб., что наполовину превышает результат предыдущего года.

🏋️♂️ Долговая нагрузка компании возросла с 88,9 млрд руб. до 109,1 млрд руб., при этом финансовые расходы выросли с 8,1 млрд руб. до 8,9 млрд руб. Финансовые доходы увеличились почти вдвое до 2,8 млрд руб. на фоне роста остатков свободных денежных средств, а также объема выданных займов. В результате чистые финансовые расходы сократились на 9,3% до 6,6 млрд руб. В итоге компании впервые за долгие годы удалось отчитаться о чистой прибыли, составившей 1,1 млрд руб.

💭 Мы ожидаем в ближайшие годы существенного улучшения финансовых показателей компании, что позволит ей формировать дивидендную историю, а также сокращать довольно внушительный долг

☝ По итогам вышедшей отчетности мы повысили линейку прогнозных стоимостей недостроя компании, следствием чего стал некоторый рост потенциальной доходности акций компании.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2021 около 1,2 и продолжают входить в состав наших диверсифицированных портфелей акций второго эшелона.

#инград #INGR #блогофорум

Группы «Инград» (INGR), с анализа отчетности по МСФО за 2020 г. К сожалению, застройщик не предоставляет данные по оценке рыночной стоимости портфеля проектов, поэтому мы вынуждены опираться на данные официальной финансовой отчетности.

📈 В отчетном периоде продажи жилья увеличились на 3,4% до 445 тыс. кв. м. несмотря на снижение потребительской активности в условиях ограничений, связанных с распространением вируса COVID-19. Средняя расчетная цена за квадратный метр выросла на 23,8%. Фактический объем поступления денежных средств в отчетном периоде увеличился на 28,6% до 75,9 млрд руб. Отметим, что доля ипотечных сделок в общем объеме продаж компании достигла 71%. Особую роль в росте ипотечных продаж сыграла программа субсидированной ипотеки, объявленная в апреле прошлого года.

💸 Согласно данным отчетности, общая выручка компании составила 70,6 млрд руб. (+24,3%), из которых 69,7 млрд руб. пришлись на доходы от продажи жилой недвижимости. Отметим, что валовая маржа компании по итогам полугодия составила 27,3%, что можно признать очень высоким показателем. На операционном уровне была зафиксирована прибыль в размере 9,9 млрд руб., что наполовину превышает результат предыдущего года.

🏋️♂️ Долговая нагрузка компании возросла с 88,9 млрд руб. до 109,1 млрд руб., при этом финансовые расходы выросли с 8,1 млрд руб. до 8,9 млрд руб. Финансовые доходы увеличились почти вдвое до 2,8 млрд руб. на фоне роста остатков свободных денежных средств, а также объема выданных займов. В результате чистые финансовые расходы сократились на 9,3% до 6,6 млрд руб. В итоге компании впервые за долгие годы удалось отчитаться о чистой прибыли, составившей 1,1 млрд руб.

💭 Мы ожидаем в ближайшие годы существенного улучшения финансовых показателей компании, что позволит ей формировать дивидендную историю, а также сокращать довольно внушительный долг

☝ По итогам вышедшей отчетности мы повысили линейку прогнозных стоимостей недостроя компании, следствием чего стал некоторый рост потенциальной доходности акций компании.

💼 В настоящий момент акции компании торгуются с P/BV скор. 2021 около 1,2 и продолжают входить в состав наших диверсифицированных портфелей акций второго эшелона.

#инград #INGR #блогофорум

{kind=link}

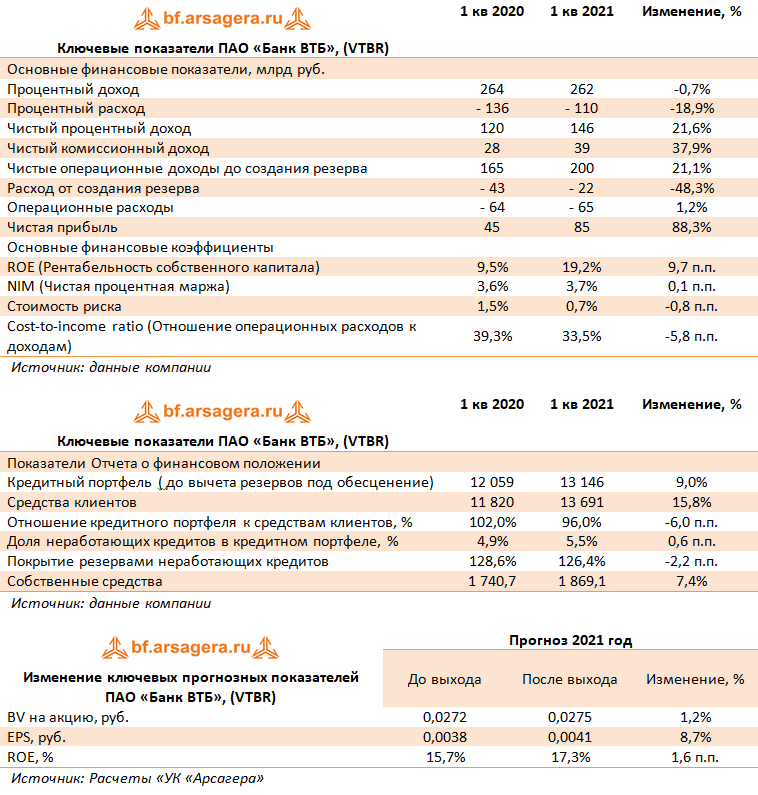

🏧 Группа ВТБ VTBR Итоги 1 кв 2021 г.: год кратного роста прибыли

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📉 Процентные доходы в отчетном периоде составили 262,0 млрд руб., сократившись на 0,7% на фоне снижения процентных ставок по выдаваемым кредитам.

👇 Процентные расходы сокращались куда более стремительными темпами (-18,9%) вследствие снижения стоимости фондирования.

📈 В итоге чистые процентные доходы увеличились на 21,6% до 146,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,7%.

☝ Чистые комиссионные доходы увеличились на 37,9% до 39,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📌 Среди прочих моментов отметим отсутствие убытка по переоценке инвестиционной недвижимости (год назад – убыток 11,7 млрд руб.), а также сокращение доходов от операций с финансовыми активами (с 48,8 млрд руб. до 11,0 млрд руб.).

💸 В итоге операционные доходы до создания резервов в отчетном периоде прибавили 21,1%, составив 200,0 млрд руб.

📝 Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,7%, как следствие, отчисления в резервы упали почти наполовину до 22,0 млрд руб.

📊 Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 39,3% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 1,2%, составив 65,0 млрд руб. В итоге чистая прибыль выросла на 88,3% до 85,0 млрд руб.

✔ По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 4,9% до 5,5%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,0% до 13,1 трлн руб. в связи с активизацией розничного кредитования.

⏳ Средства клиентов за год выросли на 15,8% до 13,7 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 102,0% до 96,0%.

💭 По итогам вышедшей отчетности мы не стали вносить существенных изменений в прогноз финансовых показателей банка.

👓 Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

🧐 По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

🏁 Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#ВТБ #VTBR #блогофорум

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📉 Процентные доходы в отчетном периоде составили 262,0 млрд руб., сократившись на 0,7% на фоне снижения процентных ставок по выдаваемым кредитам.

👇 Процентные расходы сокращались куда более стремительными темпами (-18,9%) вследствие снижения стоимости фондирования.

📈 В итоге чистые процентные доходы увеличились на 21,6% до 146,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,7%.

☝ Чистые комиссионные доходы увеличились на 37,9% до 39,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📌 Среди прочих моментов отметим отсутствие убытка по переоценке инвестиционной недвижимости (год назад – убыток 11,7 млрд руб.), а также сокращение доходов от операций с финансовыми активами (с 48,8 млрд руб. до 11,0 млрд руб.).

💸 В итоге операционные доходы до создания резервов в отчетном периоде прибавили 21,1%, составив 200,0 млрд руб.

📝 Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,7%, как следствие, отчисления в резервы упали почти наполовину до 22,0 млрд руб.

📊 Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 39,3% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 1,2%, составив 65,0 млрд руб. В итоге чистая прибыль выросла на 88,3% до 85,0 млрд руб.

✔ По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 4,9% до 5,5%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,0% до 13,1 трлн руб. в связи с активизацией розничного кредитования.

⏳ Средства клиентов за год выросли на 15,8% до 13,7 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 102,0% до 96,0%.

💭 По итогам вышедшей отчетности мы не стали вносить существенных изменений в прогноз финансовых показателей банка.

👓 Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

🧐 По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

🏁 Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#ВТБ #VTBR #блогофорум

{kind=link}

Рынок акций. Хит-парад #200 на 10.05.2021

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 26 апреля по 11 мая текущего года. В отчетном периоде индекс Московской биржи вырос на 2,7% до 3 695 пунктов, в очередной раз, обновив свой исторический максимум. При этом активность операторов рынка находилась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6.1 👍 лидером роста стали акции ВТБ, прибавившие 12,3% на фоне выхода сильных результатов за 1 кв. 2021 г. по МСФО, а также ожиданий выплат неплохих дивидендов. Сильные результаты по итогам 1 кв. 2021 г. поддержали также котировки акций Московской биржи, Сбербанка, расписки Яндекса. Замыкают пятерку лидеров акции Газпрома с ростом 4,1% на фоне выхода отчетности по итогам 2020 г., превзошедшей ожидания участников рынка, а также растущих цен на газ.

👎 Группу аутсайдеров возглавили обыкновенные и привилегированные акции Татнефти с падением 9,4% после объявления рекомендаций по итоговым дивидендам, разочаровавших инвесторов. Сильно выросшие в предыдущее периоды расписки Ozon потеряли 7,5%. Замыкают пятерку аутсайдеров акции металлургов ММК и Северстали с падением 7% и 6,2% соответственно на фоне обвинений в монопольном сговоре с целью поддержания завышенных цен на сталь, выдвинутых ФАС. ⠀

⠀

2️⃣В группе 6.2 👍 лидером роста стали расписки Headhunter Group PLC, прибавившие 16,3% к своей стоимости в ожидании отчета за 1 кв. 2021 г. Префы Нижнекамскнефтехима подорожали на 4,1% после публикации сильного отчета за 1 кв. 2021 г. по РСБУ. Бумаги Детского мира прибавили 3,2% к своей стоимости на фоне публикации хорошей отчетности по итогам 1 кв. 2021 г. и рекомендаций направить всю прибыль по итогам 2020 г. на дивиденды. Акции Белуги подорожали на 2,5% несмотря на прошедшую отсечку по дивидендным выплатам. В пятерке лидеров оказались также акции ВСМПО с ростом 3,7% на фоне отсутствия значимых корпоративных событий.

👎 В аутсайдерах группы вновь оказались акции ТМК с падением 9,3%. Бумаги продолжили падать после прохождения отсечки для целей выплаты щедрых дивидендов. Акции МКБ подешевели на 5,4% после объявления SPO. Акции Группы ЛСР упали почти на 4% на фоне закрытия реестра для дивидендных выплат. Среди аутсайдеров группы оказались также расписки Petropavlovsl plc и обыкновенные акции Башнефти на фоне отсутствия значимых корпоративных событий.

⠀

3️⃣В группе 6.3 👍 лидерами роста стали акции Куйбышевазота, прибавившие 8,2% на слухах о возможном приобретении компании крупными игроками отрасли. В пятерке лидеров оказались также акции Банка Санкт-Петербург с ростом 6,3%; инвесторы продолжают отыгрывать хорошие показатели банка и ожидаемый байбэк. Рост акций МРСК Центра и Приволжья и МРСК Центра обусловлен объявлением рекомендаций по годовым дивидендным выплатам. Расписки MEDICAL GROUP INVESTMENTS PLC подорожали на 5,5% на фоне выхода сильных операционных показателей по итогам 1 кв. 2021 г.

👎 В пятерке аутсайдеров оказались акции НПК ОВК с падением 24,1% после выхода убыточной отчетности по итогам 2020 г. Акции Россетей Северного Кавказа потеряли почти 6% от своей стоимости на фоне очередных сложностей с реструктуризацией долгов и взаиморасчетами у подконтрольных им гарантирующих поставщиков. Акции Россетей Волги упали почти на 5% после объявления о том, что компания не будет выплачивать дивиденды по итогам 2020 г. Свыше 4% потеряли акции ДВМП несмотря на опубликованные хорошие результаты по МСФО по итогам прошлого года. Среди аутсайдеров группы оказались также акции Варьеганефтегаза, показавшие динамику хуже рынка без особых корпоративных новостей. ⠀

⠀

🧐 Посмотреть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀