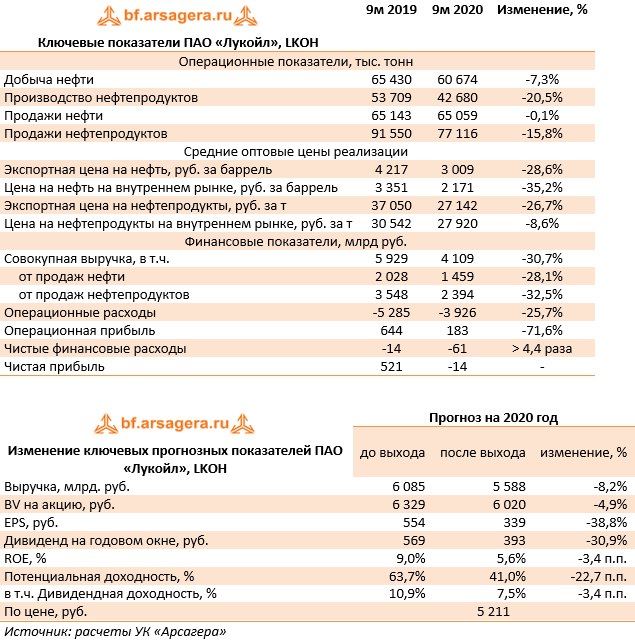

⛽Лукойл», LKOH: из-за списаний прибыль остается в отрицательной зоне

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉 Общая выручка компании снизилась на 30,7%, составив 4,11 трлн руб. на фоне сокращения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти сократилась на 7,3%, составив 60,7 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. В связи с соглашением Лукойл сократил добычу нефти в России примерно на 310 тыс. барр./сут относительно среднесуточной добычи за первый квартал 2020 года. Заметим, что в июле компания увеличила добычу нефти в России примерно на 20 тыс. барр./сут, а в начале августа еще примерно на 60 тыс. барр./сут.

📉 Расходы на покупку нефти и нефтепродуктов уменьшились сразу на 33,6% из-за сокращения цен на нефть и нефтепродуктов. Транспортные расходы выросли на 8,0%, составив 221 млрд руб., главным образом, вследствие повысившихся расходов на транспортировку нефтепродуктов в результате роста ставок на фрахт.

📉 В итоге операционная прибыль компании сократилась на 71,6%, составив 183 млрд руб.

📉Значительный убыток по прочим финансовым расходам – 92,4 млрд руб. – стал следствием обесценения активов сегмента «Разведка и добыча» в России и за рубежом в размере 47 млрд руб., (36 млрд руб. из которых относятся к проектам в Узбекистане), основных средств и прочих внеоборотных активов сегмента «Переработка, торговля и сбыт» за рубежом в размере 36 млрд руб., при этом была восстановлена ранее списанная дебиторская задолженность по проектам в Египте в сумме 7,3 млрд руб.

🎩 В результате чистый убыток Лукойла составил 14,0 млрд руб. против прибыли годом ранее. При этом компания по итогам отчетного периода смогла сохранить показатель свободного денежного потока до изменения рабочего капитала в положительной зоне (136,7 млрд руб.) в связи с чем, расчетный дивиденд по итогам 2020 г. может составить порядка 350 руб. Попутно заметим, что анонсированный ранее очередной этап программы выкупа собственных акций пока не воплощается на практике.

📝Отметим также, что компания подтвердила планы по сокращению капвложений на текущий год с 550 млрд руб. до 460-480 млрд руб. Как ожидается, это должно помочь сохранению финансовой устойчивости и высокой ликвидности в свете обязательств по выплате дивидендов согласно утвержденной дивидендной политике.

✅ Стоит обратить внимание, что Лукойл – компания, на которой значительно скажутся изменения в налогообложении (по нашим оценкам, отрицательный эффект может составить от 7% до 10% от EBITDA за 2021). Сама компания оценивает потери по EBIDTA от отмены льгот по НДПИ в 40 млрд руб. в год с учетом того, что часть выработанных месторождений перейдет на НДД. Дальше потери будут меньше - порядка 30 млрд руб., поскольку пониженная экспортная пошлина по сверхвязкой нефти действует только до конца 2022 года.

🔎 По итогам вышедшей отчетности мы понизили оценку финансовых показателей компании на текущий год по причине снижения добычи нефти, цен на нефть и нефтепродукты, а также операционной рентабельности. Помимо всего прочего, мы учли оценочные потери в связи с изменениями в налоговом законодательстве нефтяной отрасли. В результате потенциальная доходность акций сократилась.

💼 Акции компании обращаются с P/BV 2020 около 0,9 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#лукойл #lkoh #блогофорум

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉 Общая выручка компании снизилась на 30,7%, составив 4,11 трлн руб. на фоне сокращения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти сократилась на 7,3%, составив 60,7 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. В связи с соглашением Лукойл сократил добычу нефти в России примерно на 310 тыс. барр./сут относительно среднесуточной добычи за первый квартал 2020 года. Заметим, что в июле компания увеличила добычу нефти в России примерно на 20 тыс. барр./сут, а в начале августа еще примерно на 60 тыс. барр./сут.

📉 Расходы на покупку нефти и нефтепродуктов уменьшились сразу на 33,6% из-за сокращения цен на нефть и нефтепродуктов. Транспортные расходы выросли на 8,0%, составив 221 млрд руб., главным образом, вследствие повысившихся расходов на транспортировку нефтепродуктов в результате роста ставок на фрахт.

📉 В итоге операционная прибыль компании сократилась на 71,6%, составив 183 млрд руб.

📉Значительный убыток по прочим финансовым расходам – 92,4 млрд руб. – стал следствием обесценения активов сегмента «Разведка и добыча» в России и за рубежом в размере 47 млрд руб., (36 млрд руб. из которых относятся к проектам в Узбекистане), основных средств и прочих внеоборотных активов сегмента «Переработка, торговля и сбыт» за рубежом в размере 36 млрд руб., при этом была восстановлена ранее списанная дебиторская задолженность по проектам в Египте в сумме 7,3 млрд руб.

🎩 В результате чистый убыток Лукойла составил 14,0 млрд руб. против прибыли годом ранее. При этом компания по итогам отчетного периода смогла сохранить показатель свободного денежного потока до изменения рабочего капитала в положительной зоне (136,7 млрд руб.) в связи с чем, расчетный дивиденд по итогам 2020 г. может составить порядка 350 руб. Попутно заметим, что анонсированный ранее очередной этап программы выкупа собственных акций пока не воплощается на практике.

📝Отметим также, что компания подтвердила планы по сокращению капвложений на текущий год с 550 млрд руб. до 460-480 млрд руб. Как ожидается, это должно помочь сохранению финансовой устойчивости и высокой ликвидности в свете обязательств по выплате дивидендов согласно утвержденной дивидендной политике.

✅ Стоит обратить внимание, что Лукойл – компания, на которой значительно скажутся изменения в налогообложении (по нашим оценкам, отрицательный эффект может составить от 7% до 10% от EBITDA за 2021). Сама компания оценивает потери по EBIDTA от отмены льгот по НДПИ в 40 млрд руб. в год с учетом того, что часть выработанных месторождений перейдет на НДД. Дальше потери будут меньше - порядка 30 млрд руб., поскольку пониженная экспортная пошлина по сверхвязкой нефти действует только до конца 2022 года.

🔎 По итогам вышедшей отчетности мы понизили оценку финансовых показателей компании на текущий год по причине снижения добычи нефти, цен на нефть и нефтепродукты, а также операционной рентабельности. Помимо всего прочего, мы учли оценочные потери в связи с изменениями в налоговом законодательстве нефтяной отрасли. В результате потенциальная доходность акций сократилась.

💼 Акции компании обращаются с P/BV 2020 около 0,9 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#лукойл #lkoh #блогофорум

{kind=link}

🛢️ Лукойл (LKOH): прибыль под давлением неденежных списаний

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Общая выручка компании снизилась на 28,1%, составив 5,64 трлн руб. на фоне сокращения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти сократилась на 8,5%, составив 80,05 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. В связи с соглашением Лукойл сократил добычу нефти в России примерно на 310 тыс. барр./сут относительно среднесуточной добычи с мая 2020 года. В июле компания увеличила добычу нефти в России примерно на 20 тыс. барр./сут, а в начале августа еще примерно на 60 тыс. барр./сут. К концу 2020 г. добыча была постепенно увеличена примерно на 100 тыс. барр./сут от уровня мая.

📉 Объем реализации нефти снизился на 3,8% до 84,6 млн т. Средняя цена реализации на внешних рынках сократилась на 26,1% до 3 082 руб. за баррель. В результате доходы от продаж сырой нефти упали на 28,2% до 1,94 трлн руб.

📉 Производство нефтепродуктов сократилось на 20,5%, составив 55,1 млн тонн. Указанное снижение было связано с проведением плановых ремонтных работ, а также оптимизацией загрузки некоторых НПЗ компании на фоне снижения маржи переработки и спроса на нефтепродукты из-за пандемии COVID-19.

📉 Доходы от реализации нефтепродуктов сократились на 28,6%, составив 3,33 трлн руб. на фоне снижения объемов продаж на 13,4% до 104,8 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке снизилась на 7,4% до 28,3 тыс. руб. за тонну, экспортная цена уменьшилась на 23,9%, составив 28 тыс. руб. за тонну. Средняя розничная цена на нефтепродукты на внутреннем рынке выросла на 2,0% до 49,3 тыс. руб. за тонну, экспортная цена увеличилась на 0,4%, составив 82,6 тыс. руб. за тонну.

📉 Операционные расходы уменьшились на 23,7%, составив 5,36 трлн руб. Налоги (кроме налога на прибыль) снизились на 38,7% до 569,08 млрд руб. в результате сокращения отчислений по НДПИ и НДД (налога на дополнительный доход от добычи углеводородного сырья), что было связано со снижением цен на нефть.

📈 Акцизы и экспортные пошлины выросли на 4,4%, составив 444,3 млрд руб. во многом по причине увеличения расходов по акцизам в связи с изменением «обратного акциза», который в отчетном периоде являлся акцизом к уплате вследствие снижения мировых цен на бензин и дизельное топливо.

📉 Расходы на покупку нефти и нефтепродуктов уменьшились сразу на 30,3% до 3 трлн руб. из-за сокращения цен на нефть и нефтепродуктов. Транспортные расходы выросли на 5,1%, составив 293 млрд руб., главным образом, вследствие повысившихся расходов на транспортировку нефтепродуктов в результате роста ставок на фрахт.

В итоге операционная прибыль компании сократилась на 65,7%, составив 282 млрд руб.

Анализ блока финансовых статей доступен по ссылке

💰 В результате, чистая прибыль Лукойла составила символические 15,0 млрд руб. против 640 млн руб. годом ранее

📋Отметим также, компания сообщила планах направить на капвложения порядка 450 млрд руб., против 493 млрд руб. в 2020 г.

🧐По итогам вышедшей отчетности мы несколько понизили оценку финансовых показателей компании на текущий год по причине сокращения операционной рентабельности. При этом отметим, что мы учли положительный эффект от корректировки демпфера с 1 мая текущего года. В результате потенциальная доходность акций сократилась. Снижение дивиденда на годовом окне связано со снижением ожидаемой нами выплаты по итогам 2020 г. в связи с более низкими финансовыми результатами по итогам прошлого года.

💼 Акции компании обращаются с P/BV 2021 около 0,9 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #лукойл #lkoh

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Общая выручка компании снизилась на 28,1%, составив 5,64 трлн руб. на фоне сокращения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти сократилась на 8,5%, составив 80,05 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. В связи с соглашением Лукойл сократил добычу нефти в России примерно на 310 тыс. барр./сут относительно среднесуточной добычи с мая 2020 года. В июле компания увеличила добычу нефти в России примерно на 20 тыс. барр./сут, а в начале августа еще примерно на 60 тыс. барр./сут. К концу 2020 г. добыча была постепенно увеличена примерно на 100 тыс. барр./сут от уровня мая.

📉 Объем реализации нефти снизился на 3,8% до 84,6 млн т. Средняя цена реализации на внешних рынках сократилась на 26,1% до 3 082 руб. за баррель. В результате доходы от продаж сырой нефти упали на 28,2% до 1,94 трлн руб.

📉 Производство нефтепродуктов сократилось на 20,5%, составив 55,1 млн тонн. Указанное снижение было связано с проведением плановых ремонтных работ, а также оптимизацией загрузки некоторых НПЗ компании на фоне снижения маржи переработки и спроса на нефтепродукты из-за пандемии COVID-19.

📉 Доходы от реализации нефтепродуктов сократились на 28,6%, составив 3,33 трлн руб. на фоне снижения объемов продаж на 13,4% до 104,8 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке снизилась на 7,4% до 28,3 тыс. руб. за тонну, экспортная цена уменьшилась на 23,9%, составив 28 тыс. руб. за тонну. Средняя розничная цена на нефтепродукты на внутреннем рынке выросла на 2,0% до 49,3 тыс. руб. за тонну, экспортная цена увеличилась на 0,4%, составив 82,6 тыс. руб. за тонну.

📉 Операционные расходы уменьшились на 23,7%, составив 5,36 трлн руб. Налоги (кроме налога на прибыль) снизились на 38,7% до 569,08 млрд руб. в результате сокращения отчислений по НДПИ и НДД (налога на дополнительный доход от добычи углеводородного сырья), что было связано со снижением цен на нефть.

📈 Акцизы и экспортные пошлины выросли на 4,4%, составив 444,3 млрд руб. во многом по причине увеличения расходов по акцизам в связи с изменением «обратного акциза», который в отчетном периоде являлся акцизом к уплате вследствие снижения мировых цен на бензин и дизельное топливо.

📉 Расходы на покупку нефти и нефтепродуктов уменьшились сразу на 30,3% до 3 трлн руб. из-за сокращения цен на нефть и нефтепродуктов. Транспортные расходы выросли на 5,1%, составив 293 млрд руб., главным образом, вследствие повысившихся расходов на транспортировку нефтепродуктов в результате роста ставок на фрахт.

В итоге операционная прибыль компании сократилась на 65,7%, составив 282 млрд руб.

Анализ блока финансовых статей доступен по ссылке

💰 В результате, чистая прибыль Лукойла составила символические 15,0 млрд руб. против 640 млн руб. годом ранее

📋Отметим также, компания сообщила планах направить на капвложения порядка 450 млрд руб., против 493 млрд руб. в 2020 г.

🧐По итогам вышедшей отчетности мы несколько понизили оценку финансовых показателей компании на текущий год по причине сокращения операционной рентабельности. При этом отметим, что мы учли положительный эффект от корректировки демпфера с 1 мая текущего года. В результате потенциальная доходность акций сократилась. Снижение дивиденда на годовом окне связано со снижением ожидаемой нами выплаты по итогам 2020 г. в связи с более низкими финансовыми результатами по итогам прошлого года.

💼 Акции компании обращаются с P/BV 2021 около 0,9 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#блогофорум #лукойл #lkoh

{kind=link}

💭 ЛУКОЙЛ (LKOH): про выплату дивидендов своими акциями…

🧐 Поведение компании выглядит очень странно. Если это попытка любой ценой сохранить звание дивидендного аристократа ("дома высокой культуры и быта"), то на наш взгляд - это достаточно глупо. Кроме того, до конца не ясно, своими ли акциями он собирается платить этот дивиденд. Есть версия, что это могут быть акции генерирующих компаний, принадлежащих ЛУКОЙЛу (бывшая ТГК-8). Тогда, это решение будет не просто глупым, но еще и очень неудобным для акционеров ЛУКОЙЛа. Более подробно без дополнительной информации говорить сложно.

🎩 В чем логика "классических дивидендных аристократов": бизнес в долгосрочной перспективе имеет ежегодно поступательное развитие, то есть его финансовые результаты растут не хуже уровня инфляции. Соответственно он и выплачивает все увеличивающиеся дивиденды. Самый яркий пример: сдача в аренду жилой недвижимости. Как правило, стоимость недвижимости увеличивается с темпами близкими к инфляции и параллельно растет ставка аренды.

👓 А что мы имеем с ЛУКОЙЛом? Нефтяной бизнес по определению крайне волатильный в силу волатильности нефти. 2020й был очень тяжелым для нефтяной отрасли и это вполне объяснимая ситуация, что прибыль по итогам года практически обнулилась (640 млрд в 2019 vs 15 в 2020). Попытка сохранить статус любой ценой означает, что мажоритарии идут на поводу этой странной моды "дивидендного аристократизма" (в каком-то смысле ведутся "на слабо"). Такая практика, которая не продиктована логикой грамотного управления акционерным капиталом, может навредить оснвному бизнесу компании и повлиять на снижение эффективности его деятельности и, как следствие, доходности акционеров.

👎 Для нас это повод задуматься о снижении оценки корпоративного управления из-за отсутствия у компании логичных действий в рамках модели управления акционерным капиталом.

#ЛУКОЙЛ #LKOH

🧐 Поведение компании выглядит очень странно. Если это попытка любой ценой сохранить звание дивидендного аристократа ("дома высокой культуры и быта"), то на наш взгляд - это достаточно глупо. Кроме того, до конца не ясно, своими ли акциями он собирается платить этот дивиденд. Есть версия, что это могут быть акции генерирующих компаний, принадлежащих ЛУКОЙЛу (бывшая ТГК-8). Тогда, это решение будет не просто глупым, но еще и очень неудобным для акционеров ЛУКОЙЛа. Более подробно без дополнительной информации говорить сложно.

🎩 В чем логика "классических дивидендных аристократов": бизнес в долгосрочной перспективе имеет ежегодно поступательное развитие, то есть его финансовые результаты растут не хуже уровня инфляции. Соответственно он и выплачивает все увеличивающиеся дивиденды. Самый яркий пример: сдача в аренду жилой недвижимости. Как правило, стоимость недвижимости увеличивается с темпами близкими к инфляции и параллельно растет ставка аренды.

👓 А что мы имеем с ЛУКОЙЛом? Нефтяной бизнес по определению крайне волатильный в силу волатильности нефти. 2020й был очень тяжелым для нефтяной отрасли и это вполне объяснимая ситуация, что прибыль по итогам года практически обнулилась (640 млрд в 2019 vs 15 в 2020). Попытка сохранить статус любой ценой означает, что мажоритарии идут на поводу этой странной моды "дивидендного аристократизма" (в каком-то смысле ведутся "на слабо"). Такая практика, которая не продиктована логикой грамотного управления акционерным капиталом, может навредить оснвному бизнесу компании и повлиять на снижение эффективности его деятельности и, как следствие, доходности акционеров.

👎 Для нас это повод задуматься о снижении оценки корпоративного управления из-за отсутствия у компании логичных действий в рамках модели управления акционерным капиталом.

#ЛУКОЙЛ #LKOH

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих российских компаний:

🟠 Мосэнерго (MSNG)

🟠 ОГК-2 (OGKB)

🟠 ЛУКОЙЛ (LKOH)

#блогофорум #msng #ogkb #lkoh

🟠 Мосэнерго (MSNG)

🟠 ОГК-2 (OGKB)

🟠 ЛУКОЙЛ (LKOH)

#блогофорум #msng #ogkb #lkoh

bf.arsagera.ru

Мосэнерго (MSNG) Итоги 2021 года: обесценившиеся основные средства сокрушают прибыль

Компания Мосэнерго раскрыла консолидированную финансовую отчетность по МСФО за 2021 г

ЛУКОЙЛ, (LKOH). Итоги 1 п/г 2023 г.: рекорд по прибыли и потенциальный выкуп у нерезидентов

Компания Лукойл после после полуторалетнего перерыва частично раскрыла финансовые показатели за первое полугодие 2023 г. К сожалению, в представленной отчетности нет операционных показателей и данных за сопоставимый период прошлого года, что затрудняет оценку показателей в динамике.

➕ Совокупная выручка от реализации составила 3,6 трлн руб. Операционная прибыль составила 612 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании, что вероятнее всего связано с изменением схемы трейдингового бизнеса компании. Что касается финансовых статей, тут стоит отметить более низкие финансовые расходы в размере 16,8 млрд руб. на фоне существенного снижения долга, составившего 387,9 млрд руб., а также возросшие финансовые доходы до 28,7 млрд руб. в связи с ростом объема свободных денежных средств на счетах компании и с более высокими процентными ставками. Положительные курсовые разницы, полученные в результате переоценки валютных активов, составили 55 млрд руб.

✔️ В итоге чистая прибыль достигла рекордного полугодового значения 564 млрд руб.

💸 Из интересных корпоративных новостей стоит отметить потенциальный выкуп 25% уставного капитала у нерезидентов с дисконтом не менее 50% к текущей биржевой цене. Компания уже запросила разрешение на такую процедуру у российских властей. Если выкуп будет одобрен, то акционеры в будущем смогут рассчитывать на увеличение дивидендной доходности в случае погашения этих акций.

➕ По результатам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне роста операционной рентабельности. В результате потенциальная доходность акций компании возросла. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 100% от скорректированного свободного денежного потока, рассчитанного исходя из данных по МСФО.

💼 Акции Лукойла торгуются с P/BV 2023 около 0,8 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lkoh

Компания Лукойл после после полуторалетнего перерыва частично раскрыла финансовые показатели за первое полугодие 2023 г. К сожалению, в представленной отчетности нет операционных показателей и данных за сопоставимый период прошлого года, что затрудняет оценку показателей в динамике.

➕ Совокупная выручка от реализации составила 3,6 трлн руб. Операционная прибыль составила 612 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании, что вероятнее всего связано с изменением схемы трейдингового бизнеса компании. Что касается финансовых статей, тут стоит отметить более низкие финансовые расходы в размере 16,8 млрд руб. на фоне существенного снижения долга, составившего 387,9 млрд руб., а также возросшие финансовые доходы до 28,7 млрд руб. в связи с ростом объема свободных денежных средств на счетах компании и с более высокими процентными ставками. Положительные курсовые разницы, полученные в результате переоценки валютных активов, составили 55 млрд руб.

✔️ В итоге чистая прибыль достигла рекордного полугодового значения 564 млрд руб.

💸 Из интересных корпоративных новостей стоит отметить потенциальный выкуп 25% уставного капитала у нерезидентов с дисконтом не менее 50% к текущей биржевой цене. Компания уже запросила разрешение на такую процедуру у российских властей. Если выкуп будет одобрен, то акционеры в будущем смогут рассчитывать на увеличение дивидендной доходности в случае погашения этих акций.

➕ По результатам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне роста операционной рентабельности. В результате потенциальная доходность акций компании возросла. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 100% от скорректированного свободного денежного потока, рассчитанного исходя из данных по МСФО.

💼 Акции Лукойла торгуются с P/BV 2023 около 0,8 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lkoh

{kind=link}

ЛУКОЙЛ, (LKOH). Итоги 2023 г.: ожидаются рекордные дивиденды

Компания Лукойл раскрыла консолидированные финансовые показатели за 2023 г. К сожалению, в представленной отчетности нет операционных показателей и данных за сопоставимый период предыдущего года, что затрудняет оценку показателей в динамике.

➕ Совокупная выручка компании составила 7,9 трлн руб. Операционная прибыль составила 1,4 трлн руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании, что вероятнее всего связано с изменением схемы трейдингового бизнеса компании. Что касается финансовых статей, тут стоит отметим финансовые расходы в размере 36,8 млрд руб. на фоне существенного снижения долга, составившего 396,1 млрд руб., а также возросшие финансовые доходы до 79,5 млрд руб. в связи с ростом объема свободных денежных средств на счетах компании и более высокими процентными ставками. Положительные курсовые разницы, полученные в результате переоценки валютных активов, составили 55,8 млрд руб.

💸 В итоге чистая прибыль компании впервые преодолела триллионную отметку, составив 1,15 трлн руб. Исходя из вышедшей прибыли мы ожидаем, что финальный дивиденд на акцию может составить около 615 руб.

✔️ Из прочих моментов отметим запуск очередной программы вознаграждения руководства и ключевого персонала на период 2023-2025 гг. Общий объем условно закрепляемых акций составляет около 19 млн штук. В отчетности на 2023 г. компания отразила расходы по данной программе в размере 25,7 млрд руб.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и будущий годы, сократив ожидаемый объем нефтепереработки вследствие необходимости внеплановых ремонтов НПЗ. В результате потенциальная доходность акций компании сократилась.

💼 Акции Лукойла торгуются с P/BV 2024 около 0,7 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lkoh

Компания Лукойл раскрыла консолидированные финансовые показатели за 2023 г. К сожалению, в представленной отчетности нет операционных показателей и данных за сопоставимый период предыдущего года, что затрудняет оценку показателей в динамике.

➕ Совокупная выручка компании составила 7,9 трлн руб. Операционная прибыль составила 1,4 трлн руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании, что вероятнее всего связано с изменением схемы трейдингового бизнеса компании. Что касается финансовых статей, тут стоит отметим финансовые расходы в размере 36,8 млрд руб. на фоне существенного снижения долга, составившего 396,1 млрд руб., а также возросшие финансовые доходы до 79,5 млрд руб. в связи с ростом объема свободных денежных средств на счетах компании и более высокими процентными ставками. Положительные курсовые разницы, полученные в результате переоценки валютных активов, составили 55,8 млрд руб.

💸 В итоге чистая прибыль компании впервые преодолела триллионную отметку, составив 1,15 трлн руб. Исходя из вышедшей прибыли мы ожидаем, что финальный дивиденд на акцию может составить около 615 руб.

✔️ Из прочих моментов отметим запуск очередной программы вознаграждения руководства и ключевого персонала на период 2023-2025 гг. Общий объем условно закрепляемых акций составляет около 19 млн штук. В отчетности на 2023 г. компания отразила расходы по данной программе в размере 25,7 млрд руб.

➖ По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий и будущий годы, сократив ожидаемый объем нефтепереработки вследствие необходимости внеплановых ремонтов НПЗ. В результате потенциальная доходность акций компании сократилась.

💼 Акции Лукойла торгуются с P/BV 2024 около 0,7 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lkoh

{kind=link}

ЛУКОЙЛ, (LKOH). Итоги 1 п/г 2024 г.: достаточная прибыль для внушительных дивидендных выплат

Компания Лукойл раскрыла консолидированные финансовые показатели за 1 п/г 2024 г. К сожалению, в представленной отчетности нет сегментных финансовых и операционных показателей, что затрудняет оценку показателей в динамике.

➕ Совокупная выручка компании составила 4,3 трлн руб. (+20,2%), главным образом, на фоне роста рублевых цен на нефть и нефтепродукты. Операционные расходы выросли сопоставимыми темпами (+21,5%). существенную роль в этом сыграло увеличение налоговых отчислений (+57,8%), составивших 973,0 млрд руб.; коммерческих расходов (+36,9%) - 155,0 млрд руб., а также затрат на приобретение нефти и нефтепродуктов (+15,6%, 1,6 трлн руб.). В то же время операционные расходы увеличились всего на 1,1% (314,6 млрд руб.) ,а транспортные расходы - на 2,6% (310,0 млрд руб.)

✔️ В результате операционная прибыль составила 694 млрд руб., прибавив 13,5%.

➕ в блоке финансовых статей отметим рост финансовых расходов с 16,9 млрд руб. до 19,5 млрд руб. на фоне снижения долга с 387,9 млрд руб. до 367,8 млрд руб., а также возросшие финансовые доходы с 28,39 млрд руб. до 60,4 млрд руб. в связи с ростом объема свободных денежных средств на счетах компании и более высокими процентными ставками. Отрицательные курсовые разницы составили 45,5 млрд руб. против положительных в размере 55,0 млрд руб. годом ранее.

✔️ В итоге чистая прибыль компании прибавила 4,6%, достигнув 590 млрд руб.

✔️ По результатам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

💼 Акции Лукойла торгуются с P/BV 2024 около 0,6 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lkoh

Компания Лукойл раскрыла консолидированные финансовые показатели за 1 п/г 2024 г. К сожалению, в представленной отчетности нет сегментных финансовых и операционных показателей, что затрудняет оценку показателей в динамике.

➕ Совокупная выручка компании составила 4,3 трлн руб. (+20,2%), главным образом, на фоне роста рублевых цен на нефть и нефтепродукты. Операционные расходы выросли сопоставимыми темпами (+21,5%). существенную роль в этом сыграло увеличение налоговых отчислений (+57,8%), составивших 973,0 млрд руб.; коммерческих расходов (+36,9%) - 155,0 млрд руб., а также затрат на приобретение нефти и нефтепродуктов (+15,6%, 1,6 трлн руб.). В то же время операционные расходы увеличились всего на 1,1% (314,6 млрд руб.) ,а транспортные расходы - на 2,6% (310,0 млрд руб.)

✔️ В результате операционная прибыль составила 694 млрд руб., прибавив 13,5%.

➕ в блоке финансовых статей отметим рост финансовых расходов с 16,9 млрд руб. до 19,5 млрд руб. на фоне снижения долга с 387,9 млрд руб. до 367,8 млрд руб., а также возросшие финансовые доходы с 28,39 млрд руб. до 60,4 млрд руб. в связи с ростом объема свободных денежных средств на счетах компании и более высокими процентными ставками. Отрицательные курсовые разницы составили 45,5 млрд руб. против положительных в размере 55,0 млрд руб. годом ранее.

✔️ В итоге чистая прибыль компании прибавила 4,6%, достигнув 590 млрд руб.

✔️ По результатам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

💼 Акции Лукойла торгуются с P/BV 2024 около 0,6 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lkoh

{kind=link}