🚂 Globaltrans Investment plc (GLTR) Итоги 2020 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие расписок компании Globaltrans - одной из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии.

🛤 Компания оперирует одним из крупнейших вагонных парков в России, основу которого составляют универсальные полувагоны для перевозки широкой номенклатуры грузов, главным образом, металлургических, а также цистерны для нефтепродуктов и нефти. Более половины выручки компании приходится на долгосрочные контракты с крупнейшими российскими компаниями, такими как «Роснефть», «Газпром нефть», ММК, «Евраз».

📈 В октябре 2020 года компания провела листинг глобальных депозитарных расписок (ГДР) на Московской бирже с целью расширения базы инвесторов и повышения ликвидности бумаг. Одновременно был сохранен первичный листинг на Лондонской фондовой бирже, где расписки Globaltrans торгуются с 2008 года (одна расписка содержит одну обыкновенную акцию).

Рассмотрим основные показатели вышедшей консолидированной отчетности за 2020 г.

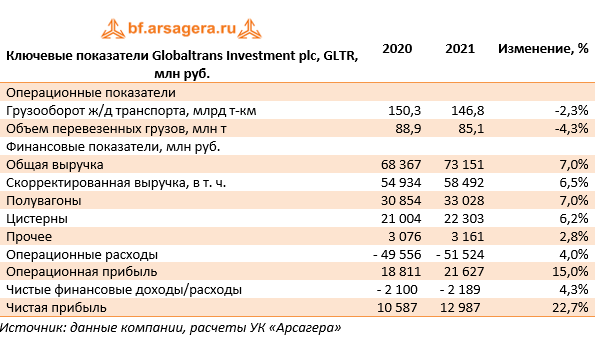

📊 В отчетном периоде грузооборот компании вырос на 2,2% на фоне снижения на 2,2% данного показателя по стране в целом. При этом объем грузовых железнодорожных перевозок Globaltrans уменьшился на 2,9% при его сокращении в целом по стране на 2,7%.

📉 Скорректированная выручка упала на 20,2%, составив 54,9 млрд руб. Указанная динамика была обусловлена, прежде всего, падением доходов от эксплуатации полувагонов (-29,1%), на фоне падения выручки от перевозки металлургической продукции, что лишь частично было сглажено менее стремительным снижением выручки от перевозки нефти и нефтепродуктов. Обращает на себя внимание рост скорректированной выручки от специализированных контейнерных перевозок и аренды подвижного состава (19%).

На фоне сопоставимого падения затрат операционная прибыль компании сократилась на 41,4% до 18,8 млрд руб.

📝 Чистые финансовые расходы сократились на 11,6% до 2, 1млрд руб. На обслуживание своего долга (33,4 млрд руб.) компания потратила 2,5 млрд руб. Положительные курсовые разницы составили 147,0 млн руб. В итоге чистая прибыль компании снизилась наполовину до 10,6 млрд руб.

👛 Традиционно Globaltrans выплачивает внушительные суммы дивидендов своим акционерам: при соотношении чистый долг к скорректированной EBITDA < 1 на эти цели направляется не менее 50% от свободного денежного потока. На практике в последние годы в виде дивидендов акционерам выплачивалось от 80% до 130% чистой прибыли компании. По итогам второго полугодия 2020 г. компания выплатит акционерам 28 руб. на GDR. Дополнительно отметим, что компания планирует выкупить собственные акции в размере до 5% в течение ближайшего года, а также планирует выплатить промежуточные дивиденды осенью текущего года на сумму не менее 3,0 млрд руб. (16,78 руб. на GDR).

💭 В целом можно констатировать, что прошедший год оказался весьма сложным для компании. Комбинация снижения объемов перевезенных грузов вкупе со снижающимися арендными ставками на полувагоны предопределила существенное падение финансовых показателей перевозчика. Вместе с тем восстановление деловой активности будет способствовать замедлению нисходящего тренда в части арендных ставок полувагонов в текущем году с последующим их постепенным восстановлением, что улучшит маржинальность бизнеса компании.

💼 Расписки Globaltrans торгуются исходя из P/BV 1,7 и входят в состав наших диверсифицированных портфелей акций «второго эшелона».

#Globaltrans #GLTR #блогофорум

Мы начинаем аналитическое покрытие расписок компании Globaltrans - одной из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии.

🛤 Компания оперирует одним из крупнейших вагонных парков в России, основу которого составляют универсальные полувагоны для перевозки широкой номенклатуры грузов, главным образом, металлургических, а также цистерны для нефтепродуктов и нефти. Более половины выручки компании приходится на долгосрочные контракты с крупнейшими российскими компаниями, такими как «Роснефть», «Газпром нефть», ММК, «Евраз».

📈 В октябре 2020 года компания провела листинг глобальных депозитарных расписок (ГДР) на Московской бирже с целью расширения базы инвесторов и повышения ликвидности бумаг. Одновременно был сохранен первичный листинг на Лондонской фондовой бирже, где расписки Globaltrans торгуются с 2008 года (одна расписка содержит одну обыкновенную акцию).

Рассмотрим основные показатели вышедшей консолидированной отчетности за 2020 г.

📊 В отчетном периоде грузооборот компании вырос на 2,2% на фоне снижения на 2,2% данного показателя по стране в целом. При этом объем грузовых железнодорожных перевозок Globaltrans уменьшился на 2,9% при его сокращении в целом по стране на 2,7%.

📉 Скорректированная выручка упала на 20,2%, составив 54,9 млрд руб. Указанная динамика была обусловлена, прежде всего, падением доходов от эксплуатации полувагонов (-29,1%), на фоне падения выручки от перевозки металлургической продукции, что лишь частично было сглажено менее стремительным снижением выручки от перевозки нефти и нефтепродуктов. Обращает на себя внимание рост скорректированной выручки от специализированных контейнерных перевозок и аренды подвижного состава (19%).

На фоне сопоставимого падения затрат операционная прибыль компании сократилась на 41,4% до 18,8 млрд руб.

📝 Чистые финансовые расходы сократились на 11,6% до 2, 1млрд руб. На обслуживание своего долга (33,4 млрд руб.) компания потратила 2,5 млрд руб. Положительные курсовые разницы составили 147,0 млн руб. В итоге чистая прибыль компании снизилась наполовину до 10,6 млрд руб.

👛 Традиционно Globaltrans выплачивает внушительные суммы дивидендов своим акционерам: при соотношении чистый долг к скорректированной EBITDA < 1 на эти цели направляется не менее 50% от свободного денежного потока. На практике в последние годы в виде дивидендов акционерам выплачивалось от 80% до 130% чистой прибыли компании. По итогам второго полугодия 2020 г. компания выплатит акционерам 28 руб. на GDR. Дополнительно отметим, что компания планирует выкупить собственные акции в размере до 5% в течение ближайшего года, а также планирует выплатить промежуточные дивиденды осенью текущего года на сумму не менее 3,0 млрд руб. (16,78 руб. на GDR).

💭 В целом можно констатировать, что прошедший год оказался весьма сложным для компании. Комбинация снижения объемов перевезенных грузов вкупе со снижающимися арендными ставками на полувагоны предопределила существенное падение финансовых показателей перевозчика. Вместе с тем восстановление деловой активности будет способствовать замедлению нисходящего тренда в части арендных ставок полувагонов в текущем году с последующим их постепенным восстановлением, что улучшит маржинальность бизнеса компании.

💼 Расписки Globaltrans торгуются исходя из P/BV 1,7 и входят в состав наших диверсифицированных портфелей акций «второго эшелона».

#Globaltrans #GLTR #блогофорум

{kind=link}

🚂 Globaltrans Investment plc, GLTR Итоги 1 п/г 2021 г.: низкие ставки аренды обусловили падение финансовых результатов

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1п/г 2021 года.

📉 В отчетном периоде грузооборот компании сократился на 4,4% на фоне снижения на 2,2% данного показателя по стране в целом. Как пояснила компания, задержки в портах, вызванные погодными условиями, и затрудненность движения на ключевых объектах клиентов компании повлияли на показатели сегмента полувагонов, в результате чего среднее количество груженых отправок на полувагон за отчетный период сократилось на 6%.

👇 Скорректированная выручка упала на 13,9%, составив 24,9 млрд руб. на фоне слабой ценовой конъюнктуры в сегменте полувагонов, сохранявшейся на протяжении почти всего отчетного периода. Устойчивые ставки аренды по направлению нефтепродуктов и нефти смогли лишь частично компенсировать низкие цены по металлургическому направлению.

📈 Операционные расходы показали рост 2,2%, составив 25,5 млрд руб. в основном из-за увеличения возмещаемых затрат (плата за инфраструктуру и локомотивы, услуги, предоставленные другими транспортными организациями) до 7,3 млрд руб. (+12%), а также расходов на оплату труда до 2,3 млрд руб. (+30%) на фоне роста численности персонала, индексации заработной платы и увеличения бонусного вознаграждения.

🎩 В итоге операционная прибыль компании сократилась на 37% до 6,6 млрд руб.

Чистые финансовые расходы увеличились на 0,9% до 1, 1млрд руб. На обслуживание своего долга (34,8 млрд руб.) компания потратила 1,2 млрд руб. Отрицательные курсовые разницы составили 11,8 млн руб. В итоге чистая прибыль компании снизилась почти наполовину до 3,3 млрд руб.

☝ Отметим, что совет директоров группы Globaltrans одобрил промежуточные и специальные промежуточные дивиденды за первое полугодие 2021 года на 4 миллиарда руб., или 22,5 руб. на акцию/GDR., что превышает предварительные прогнозы по выплате самой компании. Несмотря на слабую ценовую конъюнктуру в сегменте полувагонов в отчетном периоде, компания отмечает восстановление ставок на полувагоны в конце второго квартала и далее в летние месяцы, что позволило увеличить первоначально запланированные выплаты. Помимо этого компания ставит целью выплатить финальные дивиденды по итогам второго полугодия 2021 г. на сумму 5 миллиардов руб., или около 27,97 руб. на акцию или GDR.

👛 Традиционно Globaltrans выплачивает внушительные суммы дивидендов своим акционерам: при соотношении чистый долг к скорректированной EBITDA < 1 на эти цели направляется не менее 50% от свободного денежного потока. На практике в последние годы в виде дивидендов акционерам выплачивалось от 80% до 130% чистой прибыли компании.

🛒 По линии корпоративных новостей добавим, что группа Globaltrans договорилась о продаже принадлежащей ей 60%-ной доли в компании «СинтезРейл», занимающейся перевозкой стали и продукции нефтехимии. Ожидается, что сделка будет осуществлена до конца текущего года, ее сумма составит 1,1 млрд руб. и будет оплачена денежными средствами. Покупателями выступят структуры ряда совладельцев самой группы Globaltrans. По оценкам руководства холдинга, продажа доли в неосновном нишевом бизнесе укрепит финансовое положение компании и ее способность выплачивать дивиденды. Прибыль от данной сделки составит порядка 760 млн руб.

🚩 В целом можно констатировать, что восстановление деловой активности вкупе с сокращением движения вагонов по ряду направлений из-за паводков и аварий, а также рост стоимости ремонта подвижного состава будут способствовать дальнейшему плавному росту арендных ставок на полувагоны. Несмотря на это, мы понизили наш прогноз финансовых показателей на фоне более медленного роста доходов и некоторого ухудшения операционной рентабельности.

💼 Расписки Globaltrans торгуются исходя из P/BV 2021 порядка 2,3 и входят в состав наших диверсифицированных портфелей акций «второго эшелона».

#GLTR #глобалтранс #блогофорум

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1п/г 2021 года.

📉 В отчетном периоде грузооборот компании сократился на 4,4% на фоне снижения на 2,2% данного показателя по стране в целом. Как пояснила компания, задержки в портах, вызванные погодными условиями, и затрудненность движения на ключевых объектах клиентов компании повлияли на показатели сегмента полувагонов, в результате чего среднее количество груженых отправок на полувагон за отчетный период сократилось на 6%.

👇 Скорректированная выручка упала на 13,9%, составив 24,9 млрд руб. на фоне слабой ценовой конъюнктуры в сегменте полувагонов, сохранявшейся на протяжении почти всего отчетного периода. Устойчивые ставки аренды по направлению нефтепродуктов и нефти смогли лишь частично компенсировать низкие цены по металлургическому направлению.

📈 Операционные расходы показали рост 2,2%, составив 25,5 млрд руб. в основном из-за увеличения возмещаемых затрат (плата за инфраструктуру и локомотивы, услуги, предоставленные другими транспортными организациями) до 7,3 млрд руб. (+12%), а также расходов на оплату труда до 2,3 млрд руб. (+30%) на фоне роста численности персонала, индексации заработной платы и увеличения бонусного вознаграждения.

🎩 В итоге операционная прибыль компании сократилась на 37% до 6,6 млрд руб.

Чистые финансовые расходы увеличились на 0,9% до 1, 1млрд руб. На обслуживание своего долга (34,8 млрд руб.) компания потратила 1,2 млрд руб. Отрицательные курсовые разницы составили 11,8 млн руб. В итоге чистая прибыль компании снизилась почти наполовину до 3,3 млрд руб.

☝ Отметим, что совет директоров группы Globaltrans одобрил промежуточные и специальные промежуточные дивиденды за первое полугодие 2021 года на 4 миллиарда руб., или 22,5 руб. на акцию/GDR., что превышает предварительные прогнозы по выплате самой компании. Несмотря на слабую ценовую конъюнктуру в сегменте полувагонов в отчетном периоде, компания отмечает восстановление ставок на полувагоны в конце второго квартала и далее в летние месяцы, что позволило увеличить первоначально запланированные выплаты. Помимо этого компания ставит целью выплатить финальные дивиденды по итогам второго полугодия 2021 г. на сумму 5 миллиардов руб., или около 27,97 руб. на акцию или GDR.

👛 Традиционно Globaltrans выплачивает внушительные суммы дивидендов своим акционерам: при соотношении чистый долг к скорректированной EBITDA < 1 на эти цели направляется не менее 50% от свободного денежного потока. На практике в последние годы в виде дивидендов акционерам выплачивалось от 80% до 130% чистой прибыли компании.

🛒 По линии корпоративных новостей добавим, что группа Globaltrans договорилась о продаже принадлежащей ей 60%-ной доли в компании «СинтезРейл», занимающейся перевозкой стали и продукции нефтехимии. Ожидается, что сделка будет осуществлена до конца текущего года, ее сумма составит 1,1 млрд руб. и будет оплачена денежными средствами. Покупателями выступят структуры ряда совладельцев самой группы Globaltrans. По оценкам руководства холдинга, продажа доли в неосновном нишевом бизнесе укрепит финансовое положение компании и ее способность выплачивать дивиденды. Прибыль от данной сделки составит порядка 760 млн руб.

🚩 В целом можно констатировать, что восстановление деловой активности вкупе с сокращением движения вагонов по ряду направлений из-за паводков и аварий, а также рост стоимости ремонта подвижного состава будут способствовать дальнейшему плавному росту арендных ставок на полувагоны. Несмотря на это, мы понизили наш прогноз финансовых показателей на фоне более медленного роста доходов и некоторого ухудшения операционной рентабельности.

💼 Расписки Globaltrans торгуются исходя из P/BV 2021 порядка 2,3 и входят в состав наших диверсифицированных портфелей акций «второго эшелона».

#GLTR #глобалтранс #блогофорум

{kind=link}

🚂 Globaltrans Investment plc, GLTR. Итоги 2021 года: восстановление ключевых показателей во втором полугодии

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📉 В отчетном периоде грузооборот компании сократился на 2,3% на фоне возобновления роста данного показателя во втором полугодии (+8,0% по сравнению с первым полугодием) благодаря активному восстановлению грузооборота железных дорого по стране в целом (+3,6%). Отметим, что снижение грузооборота и объема перевезенных грузов (-4,3%), связанного с задержками в портах, вызванных погодными условиями, и затрудненность движения на ключевых объектах клиентов компании в первом полугодии, не были в полном объеме компенсированы восстановлением грузооборота в сегментах нефти и нефтепродуктов.

📈 Скорректированная выручка в сегменте полувагонов выросла на 7,0%, составив 33,0 млрд руб., на фоне роста суточных ставок предоставления полувагона почти в 3,8 раза. В итоге скорректированная выручка увеличилась на 6,5%, составив 58,5 млрд руб.

📈 Операционные расходы показали рост 4,0%, составив 51,5 млрд руб. в основном из-за увеличения возмещаемых затрат (плата за инфраструктуру и локомотивы, услуги, предоставленные другими транспортными организациями) до 31,3 млрд руб. (+3,6%), а также расходов на оплату труда до 5,5 млрд руб. (+32,2%) на фоне роста численности персонала, индексации заработной платы и увеличения бонусного вознаграждения.

📈 В итоге операционная прибыль компании увеличилась на 15,0% до 21,6 млрд руб.

📈 Чистые финансовые расходы увеличились на 4,3% до 2,2 млрд руб. На обслуживание своего долга (37,2 млрд руб.) компания потратила 2,5 млрд руб. Отрицательные курсовые разницы составили 9,6 млн руб. В итоге чистая прибыль компании увеличилась на 22,7% до 13,0 млрд руб.

📈 По линии корпоративных новостей добавим, что группа Globaltrans в феврале 2022 года увеличила долю в ООО «БалтТрансСервис» до 100%, потратив дополнительно 9,0 млрд руб. Будучи единственным владельцем оператора железнодорожных цистерн, специализирующегося на перевозке нефтепродуктов и нефти, группа получит полный доступ к свободному денежному потоку в этом прибыльном бизнесе. Также в апреле 2021 года акционеры компании одобрили продление программы выкупа ГДР до апреля 2022 года. В 2022 году Компания приобрела дополнительные на сумму 345 780 ГДР, таким образом, на данный момент общее количество приобретенных ГДР составляет 422 657.

💸 Отметим, что Совет директоров Компании не рекомендовал выплачивать финальные дивиденды за 2021 год. Ранее компания выплатила промежуточные дивиденды в размере 22,5 руб. на акцию или GDR (в общей сложности 4,0 млрд руб.).

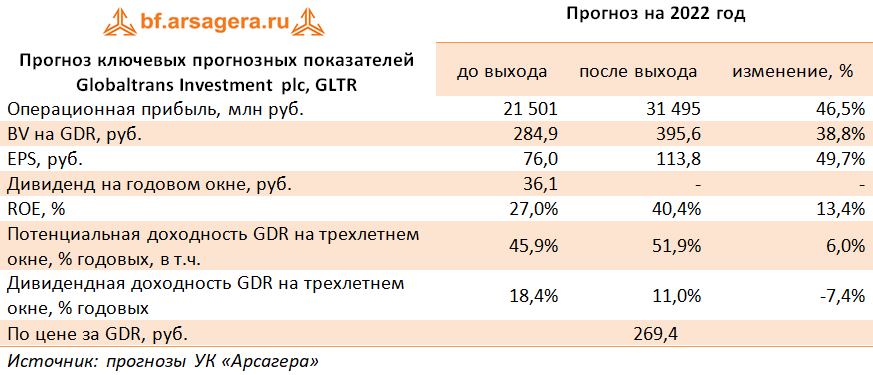

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент бумаги компании не входят в состав наших портфелей.

#блогофорум #Globaltrans #GLTR

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

📉 В отчетном периоде грузооборот компании сократился на 2,3% на фоне возобновления роста данного показателя во втором полугодии (+8,0% по сравнению с первым полугодием) благодаря активному восстановлению грузооборота железных дорого по стране в целом (+3,6%). Отметим, что снижение грузооборота и объема перевезенных грузов (-4,3%), связанного с задержками в портах, вызванных погодными условиями, и затрудненность движения на ключевых объектах клиентов компании в первом полугодии, не были в полном объеме компенсированы восстановлением грузооборота в сегментах нефти и нефтепродуктов.

📈 Скорректированная выручка в сегменте полувагонов выросла на 7,0%, составив 33,0 млрд руб., на фоне роста суточных ставок предоставления полувагона почти в 3,8 раза. В итоге скорректированная выручка увеличилась на 6,5%, составив 58,5 млрд руб.

📈 Операционные расходы показали рост 4,0%, составив 51,5 млрд руб. в основном из-за увеличения возмещаемых затрат (плата за инфраструктуру и локомотивы, услуги, предоставленные другими транспортными организациями) до 31,3 млрд руб. (+3,6%), а также расходов на оплату труда до 5,5 млрд руб. (+32,2%) на фоне роста численности персонала, индексации заработной платы и увеличения бонусного вознаграждения.

📈 В итоге операционная прибыль компании увеличилась на 15,0% до 21,6 млрд руб.

📈 Чистые финансовые расходы увеличились на 4,3% до 2,2 млрд руб. На обслуживание своего долга (37,2 млрд руб.) компания потратила 2,5 млрд руб. Отрицательные курсовые разницы составили 9,6 млн руб. В итоге чистая прибыль компании увеличилась на 22,7% до 13,0 млрд руб.

📈 По линии корпоративных новостей добавим, что группа Globaltrans в феврале 2022 года увеличила долю в ООО «БалтТрансСервис» до 100%, потратив дополнительно 9,0 млрд руб. Будучи единственным владельцем оператора железнодорожных цистерн, специализирующегося на перевозке нефтепродуктов и нефти, группа получит полный доступ к свободному денежному потоку в этом прибыльном бизнесе. Также в апреле 2021 года акционеры компании одобрили продление программы выкупа ГДР до апреля 2022 года. В 2022 году Компания приобрела дополнительные на сумму 345 780 ГДР, таким образом, на данный момент общее количество приобретенных ГДР составляет 422 657.

💸 Отметим, что Совет директоров Компании не рекомендовал выплачивать финальные дивиденды за 2021 год. Ранее компания выплатила промежуточные дивиденды в размере 22,5 руб. на акцию или GDR (в общей сложности 4,0 млрд руб.).

🧐 Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ В настоящий момент бумаги компании не входят в состав наших портфелей.

#блогофорум #Globaltrans #GLTR

{kind=link}

Globaltrans Investment plc, GLTR Итоги 1 п/г 2022 года: рекордный результат на фоне роста ставок на полувагоны

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

В отчетном периоде грузооборот компании сократился на 3,4% на фоне серьезного снижения данного показателя во втором квартале после положительной динамики в первом квартале по стране в целом. Отметим, что снижение общего объема перевезенных грузов (-8,7%) было связано со снижением объемов насыпных и навалочных грузов (-4,2%), обусловленных снижением цен на уголь и сокращением объема металлургических грузов (-3,9%). В то же время объем в сегментах нефти и нефтепродуктов показал незначительный рост (+0,2%).

Скорректированная выручка в сегменте полувагонов выросла в 2,3 раза и составила 29,7 млрд руб., на фоне двукратного роста суточных ставок предоставления полувагона в первом полугодии. В итоге общая скорректированная выручка увеличилась почти на три четверти, достигнув 42,6 млрд руб.

Операционные расходы показали рост 17,9%, составив 30,0 млрд руб., в основном из-за обесценения 3 300 единиц подвижного состава, заблокированного на территории Украины, в размере 3,7 млрд руб., а также на фоне роста расходов по вознаграждению персонала более чем наполовину до 2,1 млрд руб.

В итоге операционная прибыль компании выросла в 2,7 раза до 18,4 млрд руб.

Чистые финансовые расходы увеличились на 43,5% до 1,6 млрд руб. Отметим, что процентные расходы выросли на 29,6% до 1,5 млрд руб. на фоне увеличения процентных ставок, несмотря на снижения совокупного долга на 9,2% до 31,6 млрд руб. Отрицательные курсовые разницы по валютным активам составили 473,3 млн руб., кратно увеличившись на фоне укрепления рубля.

В итоге чистая прибыль компании показала рост в 3,5 раза до 11,8 млрд руб.

По линии корпоративных новостей стоит отметить погашение 422 657 ГДР, приобретенных компанией в рамках программы обратного выкупа. При этом компания ввела мораторий на выплату дивидендов из-за технических ограничений в отношении перевода денежных средств в холдинговую компанию, зарегистрированную на Кипре.

По итогам вышедшей отчетности мы повысили прогноз ключевых показателей на 2022-2027гг. на фоне трансформации логистики перевозок в дальневосточном направлении и увеличения доли маршрутов дальнего следования, обеспечивающих общий грузооборот железнодорожного транспорта, а также растущий спрос на вагоны. Также мы обнулили прогноз дивидендных выплат на текущий год. В результате потенциальная доходность расписок компании возросла.

Бумаги компании обращаются с P/E 2022 около 2,4 и P/BV 2022 около 0,7 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

#GLTR #Globaltrans #блогофорум

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

В отчетном периоде грузооборот компании сократился на 3,4% на фоне серьезного снижения данного показателя во втором квартале после положительной динамики в первом квартале по стране в целом. Отметим, что снижение общего объема перевезенных грузов (-8,7%) было связано со снижением объемов насыпных и навалочных грузов (-4,2%), обусловленных снижением цен на уголь и сокращением объема металлургических грузов (-3,9%). В то же время объем в сегментах нефти и нефтепродуктов показал незначительный рост (+0,2%).

Скорректированная выручка в сегменте полувагонов выросла в 2,3 раза и составила 29,7 млрд руб., на фоне двукратного роста суточных ставок предоставления полувагона в первом полугодии. В итоге общая скорректированная выручка увеличилась почти на три четверти, достигнув 42,6 млрд руб.

Операционные расходы показали рост 17,9%, составив 30,0 млрд руб., в основном из-за обесценения 3 300 единиц подвижного состава, заблокированного на территории Украины, в размере 3,7 млрд руб., а также на фоне роста расходов по вознаграждению персонала более чем наполовину до 2,1 млрд руб.

В итоге операционная прибыль компании выросла в 2,7 раза до 18,4 млрд руб.

Чистые финансовые расходы увеличились на 43,5% до 1,6 млрд руб. Отметим, что процентные расходы выросли на 29,6% до 1,5 млрд руб. на фоне увеличения процентных ставок, несмотря на снижения совокупного долга на 9,2% до 31,6 млрд руб. Отрицательные курсовые разницы по валютным активам составили 473,3 млн руб., кратно увеличившись на фоне укрепления рубля.

В итоге чистая прибыль компании показала рост в 3,5 раза до 11,8 млрд руб.

По линии корпоративных новостей стоит отметить погашение 422 657 ГДР, приобретенных компанией в рамках программы обратного выкупа. При этом компания ввела мораторий на выплату дивидендов из-за технических ограничений в отношении перевода денежных средств в холдинговую компанию, зарегистрированную на Кипре.

По итогам вышедшей отчетности мы повысили прогноз ключевых показателей на 2022-2027гг. на фоне трансформации логистики перевозок в дальневосточном направлении и увеличения доли маршрутов дальнего следования, обеспечивающих общий грузооборот железнодорожного транспорта, а также растущий спрос на вагоны. Также мы обнулили прогноз дивидендных выплат на текущий год. В результате потенциальная доходность расписок компании возросла.

Бумаги компании обращаются с P/E 2022 около 2,4 и P/BV 2022 около 0,7 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

#GLTR #Globaltrans #блогофорум

{kind=link}

Globaltrans Investment plc, (GLTR). Итоги 2022 года: новые логистические потоки ведут к новым рекордам по прибыли

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

✔️ В отчетном периоде грузооборот компании сократился на 8,1% на фоне сокращения парк полувагонов. В то же время в сегменте цистерн грузооборот увеличился на 7% на фоне увеличения перевозок нефти и нефтепродуктов.

➕ Общая выручка компании выросла на 29,1% до 94,5 млрд руб. Скорректированная выручка в сегменте полувагонов выросла на 39,5% до 81,6 млрд руб. на фоне увеличения суточных ставок предоставления полувагонов. В сегменте цистерн был зафиксирован более скромный рост выручки (+19,2%), при этом цены на перевозки во втором полугодии сохранились на комфортных для компании уровнях. В итоге общая скорректированная выручка увеличилась на 39,5%, достигнув 81,6 млрд руб.

➖ Операционные расходы показали рост на 16,8%, составив 60,2 млрд руб., в основном из-за обесценения подвижного состава, заблокированного на территории Украины, в размере 3,9 млрд руб., а также на фоне роста расходов по вознаграждению персонала на 23% до 6,8 млрд руб.

➕ В итоге операционная прибыль компании выросла более чем в полтора раза до 34,3 млрд руб.

➕ Чистые финансовые расходы сократились на 47,5% до 1,1 млрд руб. на фоне увеличения процентных доходов более чем вдвое до 811 млн руб. Положительные курсовые разницы составили 641,2 млн руб. против отрицательных годом ранее. Отметим, что процентные расходы выросли на 3,8% до 2,6 млрд руб. на фоне увеличения процентных ставок, несмотря на снижения совокупного долга с 37,2 млрд руб. до 24,8 млрд руб.

➕ В итоге чистая прибыль компании выросла почти в два раза до 25,2 млрд руб.

✔️ Из прочих моментов отчетности отметим полную консолидацию дочерней компании БТС: в отчетном периоде доля в 40% была приобретена примерно за 9 млрд руб.

➖ По линии корпоративных новостей стоит отметить сохраняющийся мораторий на выплату дивидендов из-за технических ограничений в отношении перевода денежных средств в холдинговую компанию, зарегистрированную на Кипре, при этом конкретных мер по разрешению данной ситуации эмитент не озвучил. Весьма вероятно, что следствием отсутствия дивидендных выплат станет дальнейшее сокращение корпоративного долга (вплоть до его обнуления), а также увеличение капитальных вложений в обновление вагонного парка компании.

✔️ В целом отчетность вышла лучше наших ожиданий, прежде всего, за счет существенного роста цен на услуги компании. В то же время, мы считаем, что столь впечатляющий результат стал отражением формирования новых логистических потоков, связанных с последствиями санкций и скачком цен на сырье в первом полугодии 2022 г.

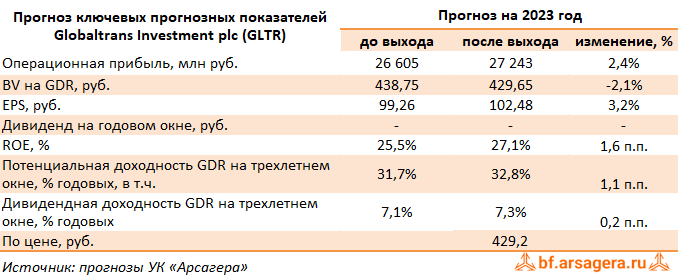

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. В результате потенциальная доходность расписок компании осталась на прежних уровнях.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. В настоящий момент расписки Globaltrans обращаются с P/E 2023 около 4,2 и P/BV 2023 около 1,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gltr

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 2022 г.

✔️ В отчетном периоде грузооборот компании сократился на 8,1% на фоне сокращения парк полувагонов. В то же время в сегменте цистерн грузооборот увеличился на 7% на фоне увеличения перевозок нефти и нефтепродуктов.

➕ Общая выручка компании выросла на 29,1% до 94,5 млрд руб. Скорректированная выручка в сегменте полувагонов выросла на 39,5% до 81,6 млрд руб. на фоне увеличения суточных ставок предоставления полувагонов. В сегменте цистерн был зафиксирован более скромный рост выручки (+19,2%), при этом цены на перевозки во втором полугодии сохранились на комфортных для компании уровнях. В итоге общая скорректированная выручка увеличилась на 39,5%, достигнув 81,6 млрд руб.

➖ Операционные расходы показали рост на 16,8%, составив 60,2 млрд руб., в основном из-за обесценения подвижного состава, заблокированного на территории Украины, в размере 3,9 млрд руб., а также на фоне роста расходов по вознаграждению персонала на 23% до 6,8 млрд руб.

➕ В итоге операционная прибыль компании выросла более чем в полтора раза до 34,3 млрд руб.

➕ Чистые финансовые расходы сократились на 47,5% до 1,1 млрд руб. на фоне увеличения процентных доходов более чем вдвое до 811 млн руб. Положительные курсовые разницы составили 641,2 млн руб. против отрицательных годом ранее. Отметим, что процентные расходы выросли на 3,8% до 2,6 млрд руб. на фоне увеличения процентных ставок, несмотря на снижения совокупного долга с 37,2 млрд руб. до 24,8 млрд руб.

➕ В итоге чистая прибыль компании выросла почти в два раза до 25,2 млрд руб.

✔️ Из прочих моментов отчетности отметим полную консолидацию дочерней компании БТС: в отчетном периоде доля в 40% была приобретена примерно за 9 млрд руб.

➖ По линии корпоративных новостей стоит отметить сохраняющийся мораторий на выплату дивидендов из-за технических ограничений в отношении перевода денежных средств в холдинговую компанию, зарегистрированную на Кипре, при этом конкретных мер по разрешению данной ситуации эмитент не озвучил. Весьма вероятно, что следствием отсутствия дивидендных выплат станет дальнейшее сокращение корпоративного долга (вплоть до его обнуления), а также увеличение капитальных вложений в обновление вагонного парка компании.

✔️ В целом отчетность вышла лучше наших ожиданий, прежде всего, за счет существенного роста цен на услуги компании. В то же время, мы считаем, что столь впечатляющий результат стал отражением формирования новых логистических потоков, связанных с последствиями санкций и скачком цен на сырье в первом полугодии 2022 г.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. В результате потенциальная доходность расписок компании осталась на прежних уровнях.

💸 Ключевыми событиями, определяющими инвестиционную привлекательность бумаг компании, остаются смена юрисдикции и связанное с этим возобновление дивидендных выплат. В настоящий момент расписки Globaltrans обращаются с P/E 2023 около 4,2 и P/BV 2023 около 1,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gltr

{kind=link}

Globaltrans Investment plc, (GLTR). Итоги 1 п/г 2023 года: впечатляющие результаты внушают оптимизм

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

✔️ В отчетном периоде грузооборот компании остался на прошлогоднем уровне на фоне сохранения количественного состава собственного парка вагонов на уровне 62,0 тыс. Подобная околонулевая динамика была обусловлена сокращением грузооборота металлургических грузов (-8,0%), компенсированного грузооборотом в сегменте цистерн (+8,0%) на фоне увеличения перевозок нефти и нефтепродуктов.

➕ Общая выручка компании выросла на 7,3% до 52,0 млрд руб. Скорректированная выручка в сегменте полувагонов сократилась на 8,7% до 27,1 млрд руб. В сегменте цистерн наоборот был зафиксирован рост выручки (+27,4%) на фоне сохранения стабильной ценовой конъюнктуры во всех сегментах вагонов. В итоге общая скорректированная выручка увеличилась на 1,6%, достигнув 43,3 млрд руб.

✔️ Операционные расходы сократились на 3,6%, составив 29,0 млрд руб., в основном, из-за получения единовременной прибыли в размере 3,4 млрд руб от продажи пакета акций эстонского перевозчика Spacecom AS.

➕ В итоге операционная прибыль компании выросла на четверть до 23,0 млрд руб.

➕ Чистые финансовые доходы составили 1,7 млрд руб. против расходов в размере 1,6 млрд руб. годом ранее, прежде всего, на фоне фиксации внушительных положительных курсовых разниц 2,5 млрд руб. на фоне кратного увеличения остатков денежных средств на счетах до 31,0 млрд руб.

➕ В итоге чистая прибыль компании выросла на 77,1% до 20,9 млрд руб.

💸 По линии корпоративных новостей стоит отметить одобренную в августе акционерами редомициляцию с Кипра в СЭЗ Абу-Даби, которая должна завершиться в течении полугода и повысит вероятность выплаты дивидендов в дальнейшем. Также в сентябре Банк России зарегистрировал проспект о допуске расписок компании к публичному размещению и обращению на Московской бирже.

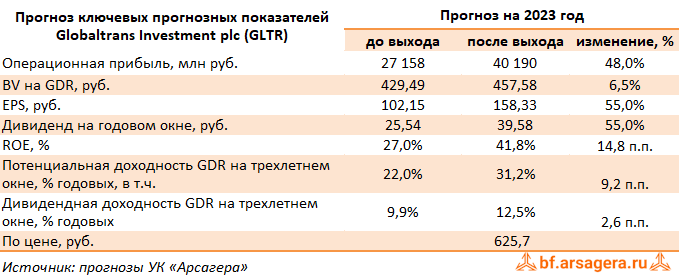

➕ По итогам вышедшей отчетности мы повысили ожидаемые финансовые результаты компании, заложив увеличение доходов в сегменте полувагонов на всем окне прогнозирования. В результате потенциальная доходность расписок компании возросла.

⛔️ В настоящий момент расписки Globaltrans обращаются с P/E 2023 около 4,0 и P/BV 2023 около 1,3 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gltr

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

✔️ В отчетном периоде грузооборот компании остался на прошлогоднем уровне на фоне сохранения количественного состава собственного парка вагонов на уровне 62,0 тыс. Подобная околонулевая динамика была обусловлена сокращением грузооборота металлургических грузов (-8,0%), компенсированного грузооборотом в сегменте цистерн (+8,0%) на фоне увеличения перевозок нефти и нефтепродуктов.

➕ Общая выручка компании выросла на 7,3% до 52,0 млрд руб. Скорректированная выручка в сегменте полувагонов сократилась на 8,7% до 27,1 млрд руб. В сегменте цистерн наоборот был зафиксирован рост выручки (+27,4%) на фоне сохранения стабильной ценовой конъюнктуры во всех сегментах вагонов. В итоге общая скорректированная выручка увеличилась на 1,6%, достигнув 43,3 млрд руб.

✔️ Операционные расходы сократились на 3,6%, составив 29,0 млрд руб., в основном, из-за получения единовременной прибыли в размере 3,4 млрд руб от продажи пакета акций эстонского перевозчика Spacecom AS.

➕ В итоге операционная прибыль компании выросла на четверть до 23,0 млрд руб.

➕ Чистые финансовые доходы составили 1,7 млрд руб. против расходов в размере 1,6 млрд руб. годом ранее, прежде всего, на фоне фиксации внушительных положительных курсовых разниц 2,5 млрд руб. на фоне кратного увеличения остатков денежных средств на счетах до 31,0 млрд руб.

➕ В итоге чистая прибыль компании выросла на 77,1% до 20,9 млрд руб.

💸 По линии корпоративных новостей стоит отметить одобренную в августе акционерами редомициляцию с Кипра в СЭЗ Абу-Даби, которая должна завершиться в течении полугода и повысит вероятность выплаты дивидендов в дальнейшем. Также в сентябре Банк России зарегистрировал проспект о допуске расписок компании к публичному размещению и обращению на Московской бирже.

➕ По итогам вышедшей отчетности мы повысили ожидаемые финансовые результаты компании, заложив увеличение доходов в сегменте полувагонов на всем окне прогнозирования. В результате потенциальная доходность расписок компании возросла.

⛔️ В настоящий момент расписки Globaltrans обращаются с P/E 2023 около 4,0 и P/BV 2023 около 1,3 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gltr

{kind=link}

Globaltrans Investment plc, (GLTR). Итоги 2023 года: сильные результаты, но акционеры пока без дивидендов

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

✔️ В отчетном периоде грузооборот компании снизился на 4,4%, отражая волатильность в логистике и сохраняющиеся ограничения инфраструктуры железнодорожной сети. Количественный состав собственного парка вагонов остался на уровне 62,0 тыс. Средняя цена перевозки увеличилась на 10,2% на фоне сохранения благоприятной ценовой конъюнктуры как в навалочном, так и в наливном сегментах. При этом среднее количество груженых рейсов в вагоне снизилось на 5%.

➕ Общая выручка компании выросла на 10,9% до 104,7 млрд руб. Скорректированная выручка в сегменте полувагонов возросла на 2,7% до 55,0 млрд руб. В сегменте цистерн рост выручки составил 16,3% до 30,9 млрд руб. на фоне сохранения стабильной ценовой конъюнктуры во всех сегментах вагонов. В итоге общая скорректированная выручка увеличилась на 7,1%, достигнув 87,4 млрд руб.

➖ Операционные расходы увеличились только на 0,7%, составив 60,6 млрд руб., в основном, из-за получения единовременной прибыли в размере 3,4 млрд руб от продажи пакета акций эстонского перевозчика Spacecom AS.

➕ В итоге операционная прибыль компании выросла на 28,6 до 44,1 млрд руб.

➕ Чистые финансовые доходы составили 3,0 млрд руб. против расходов в размере 1,2 млрд руб. годом ранее, прежде всего, на фоне фиксации внушительных положительных курсовых разниц в размере 3,2 млрд руб., а также увеличения финансовых доходов с 811,6 млн руб. до 2,2 млрд руб. из-за кратного увеличения остатков денежных средств на счетах до 42,8 млрд руб.

➕ В итоге чистая прибыль компании выросла на 53,3% до 38,6 млрд руб.

💸 По линии корпоративных новостей стоит отметить завершение редомициляции с Кипра в СЭЗ Абу-Даби. Однако выплата дивидендов пока остается приостановленной из-за технических сложностей, над решением которых компания работает.

➕ По итогам вышедшей отчетности мы повысили финансовые результаты компании, заложив увеличение доходов в сегменте полувагонов на всем окне прогнозирования. В результате потенциальная доходность расписок компании возросла.

⛔ В настоящий момент расписки Globaltrans обращаются с P/E 2024 около 4,2 и P/BV 2024 около 1,4 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gltr

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

✔️ В отчетном периоде грузооборот компании снизился на 4,4%, отражая волатильность в логистике и сохраняющиеся ограничения инфраструктуры железнодорожной сети. Количественный состав собственного парка вагонов остался на уровне 62,0 тыс. Средняя цена перевозки увеличилась на 10,2% на фоне сохранения благоприятной ценовой конъюнктуры как в навалочном, так и в наливном сегментах. При этом среднее количество груженых рейсов в вагоне снизилось на 5%.

➕ Общая выручка компании выросла на 10,9% до 104,7 млрд руб. Скорректированная выручка в сегменте полувагонов возросла на 2,7% до 55,0 млрд руб. В сегменте цистерн рост выручки составил 16,3% до 30,9 млрд руб. на фоне сохранения стабильной ценовой конъюнктуры во всех сегментах вагонов. В итоге общая скорректированная выручка увеличилась на 7,1%, достигнув 87,4 млрд руб.

➖ Операционные расходы увеличились только на 0,7%, составив 60,6 млрд руб., в основном, из-за получения единовременной прибыли в размере 3,4 млрд руб от продажи пакета акций эстонского перевозчика Spacecom AS.

➕ В итоге операционная прибыль компании выросла на 28,6 до 44,1 млрд руб.

➕ Чистые финансовые доходы составили 3,0 млрд руб. против расходов в размере 1,2 млрд руб. годом ранее, прежде всего, на фоне фиксации внушительных положительных курсовых разниц в размере 3,2 млрд руб., а также увеличения финансовых доходов с 811,6 млн руб. до 2,2 млрд руб. из-за кратного увеличения остатков денежных средств на счетах до 42,8 млрд руб.

➕ В итоге чистая прибыль компании выросла на 53,3% до 38,6 млрд руб.

💸 По линии корпоративных новостей стоит отметить завершение редомициляции с Кипра в СЭЗ Абу-Даби. Однако выплата дивидендов пока остается приостановленной из-за технических сложностей, над решением которых компания работает.

➕ По итогам вышедшей отчетности мы повысили финансовые результаты компании, заложив увеличение доходов в сегменте полувагонов на всем окне прогнозирования. В результате потенциальная доходность расписок компании возросла.

⛔ В настоящий момент расписки Globaltrans обращаются с P/E 2024 около 4,2 и P/BV 2024 около 1,4 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gltr

{kind=link}

Globaltrans Investment plc, (GLTR). Итоги 1 п/г 2024 г.: возврат к дивидендам отложен на неопределенный срок

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

✔️ В отчетном периоде грузооборот компании снизился на 10,7%, отражая волатильность в логистике и сохраняющиеся ограничения инфраструктуры железнодорожной сети. Количественный состав собственного парка вагонов составил 64,5 тыс. (-2%). При этом снижение операционных показателей в сегменте полувагонов было частично компенсировано ростом в сегменте наливных грузов на фоне перевода части сданных в аренду цистерн.

➕ Тем не менее, общая выручка компании выросла на 5,9% до 104,7 млрд руб. Скорректированная выручка в сегменте полувагонов возросла на 3,1% до 27,9 млрд руб. В сегменте цистерн рост выручки составил 15,3% до 17,9 млрд руб. на фоне сохранения стабильной ценовой конъюнктуры во всех сегментах вагонов. В итоге общая скорректированная выручка увеличилась на 7,7%, достигнув 46,7 млрд руб.

➕ Операционные расходы увеличились только на 1,7%, составив 32,9 млрд руб., в основном, из-за сокращения амортизационных отчислений. В итоге операционная прибыль компании выросла на 12,8% до 22,1 млрд руб.

➕ Чистые финансовые доходы сократились на 39,3% до 3,1 млрд руб. на фоне эффекта высокой базы прошлого года, связанной с реализацией активов в Эстонии, а и также получения отрицательных курсовых разниц в размере 30,7 млн руб. (годом ранее - положительные курсовые 2,5 млрд руб.). Частично указанные эффекты были нивелированы многократным увеличением процентных доходов (с 496,7 млн руб. до 4,0 млрд руб.), вызванных ростом процентных ставок и продолжающимся увеличением остатков денежных средств на счетах (с 31,0 млрд руб. до до 60,5 млрд руб.).

➖ В итоге чистая прибыль компании сократилась на 3,8% до 20,1 млрд руб.

💸 Вместе с выходом отчетности компания объявила об отмене действовавшей редакции дивидендной политики ввиду сохраняющихся технических сложностей и различных ограничений на финансовую инфраструктуру. В этих условиях возникает риск накопления избыточного собственного капитала, если компания не сможет освоить средства в рамках новых приобретений.

➖ По итогам вышедшей отчетности мы повысили прогноз финансовых результатов компании, заложив увеличение финансовых доходов. Одновременно с этим мы понизили оценку качества корпоративного управления компании по причине неопределенности со сроками возобновления дивидендных выплат и ожидания формирования избыточного собственного капитала. В результате потенциальная доходность расписок компании сократилась.

⛔ В настоящий момент расписки Globaltrans обращаются с P/BV 2024 около 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gltr

Компания Globaltrans раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

✔️ В отчетном периоде грузооборот компании снизился на 10,7%, отражая волатильность в логистике и сохраняющиеся ограничения инфраструктуры железнодорожной сети. Количественный состав собственного парка вагонов составил 64,5 тыс. (-2%). При этом снижение операционных показателей в сегменте полувагонов было частично компенсировано ростом в сегменте наливных грузов на фоне перевода части сданных в аренду цистерн.

➕ Тем не менее, общая выручка компании выросла на 5,9% до 104,7 млрд руб. Скорректированная выручка в сегменте полувагонов возросла на 3,1% до 27,9 млрд руб. В сегменте цистерн рост выручки составил 15,3% до 17,9 млрд руб. на фоне сохранения стабильной ценовой конъюнктуры во всех сегментах вагонов. В итоге общая скорректированная выручка увеличилась на 7,7%, достигнув 46,7 млрд руб.

➕ Операционные расходы увеличились только на 1,7%, составив 32,9 млрд руб., в основном, из-за сокращения амортизационных отчислений. В итоге операционная прибыль компании выросла на 12,8% до 22,1 млрд руб.

➕ Чистые финансовые доходы сократились на 39,3% до 3,1 млрд руб. на фоне эффекта высокой базы прошлого года, связанной с реализацией активов в Эстонии, а и также получения отрицательных курсовых разниц в размере 30,7 млн руб. (годом ранее - положительные курсовые 2,5 млрд руб.). Частично указанные эффекты были нивелированы многократным увеличением процентных доходов (с 496,7 млн руб. до 4,0 млрд руб.), вызванных ростом процентных ставок и продолжающимся увеличением остатков денежных средств на счетах (с 31,0 млрд руб. до до 60,5 млрд руб.).

➖ В итоге чистая прибыль компании сократилась на 3,8% до 20,1 млрд руб.

💸 Вместе с выходом отчетности компания объявила об отмене действовавшей редакции дивидендной политики ввиду сохраняющихся технических сложностей и различных ограничений на финансовую инфраструктуру. В этих условиях возникает риск накопления избыточного собственного капитала, если компания не сможет освоить средства в рамках новых приобретений.

➖ По итогам вышедшей отчетности мы повысили прогноз финансовых результатов компании, заложив увеличение финансовых доходов. Одновременно с этим мы понизили оценку качества корпоративного управления компании по причине неопределенности со сроками возобновления дивидендных выплат и ожидания формирования избыточного собственного капитала. В результате потенциальная доходность расписок компании сократилась.

⛔ В настоящий момент расписки Globaltrans обращаются с P/BV 2024 около 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gltr

{kind=link}