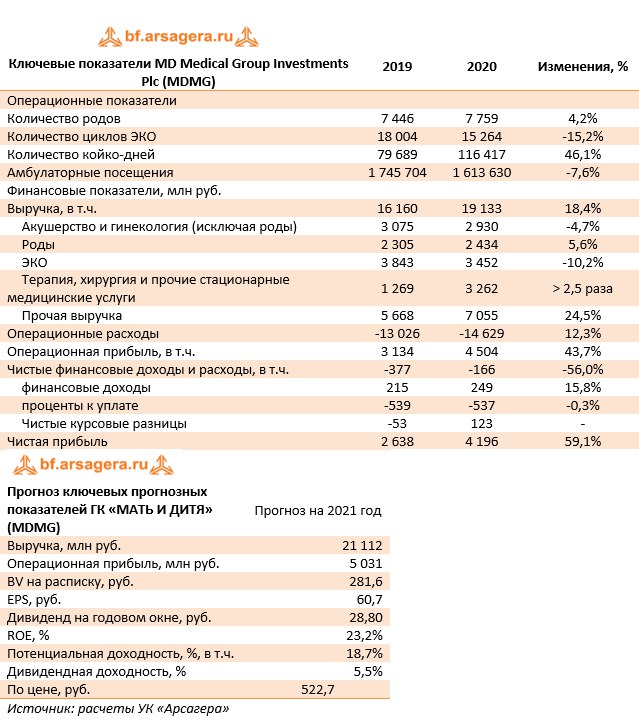

👩🍼 ГК «Мать и дитя» (MD Medical Group Investments Plc) Итоги 2020 года: начало аналитического покрытия

Мы начинаем аналитическое покрытие расписок Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) - одного из лидеров российского рынка частных медицинских услуг.

📋Компания объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 городах России. Компания предлагает пациентам широкий спектр медицинских услуг по таким направлениям как кардиология, онкология, травматология, женское здоровье, родовспоможение и педиатрия.

🛒Начиная с 12 октября 2012 года, акции Компании торгуются на Лондонской фондовой бирже в форме глобальных депозитарных расписок (ГДР). С ноября 2020 года расписки компании торгуются на Московской бирже в котировальном списке первого уровня.

📈Выручка компании увеличилась на 18,4% до 19,1 млрд руб. за счет развития услуг стационара и таких направлений, как хирургия, онкология, терапия и травматология. Медицинские услуги, не связанные с обеспечением здоровья женщин и детей, принесли 45% от выручки, значительно превысив показатель 31% в 2019 году. На операционном уровне отметим существенный рост койко-дней, вызванный открытием второй очереди флагманского проекта компании - госпиталя «Лапино», а также запуск нового многопрофильного медицинского центра «Лапино-4» на 100 коек на территории госпитального комплекса «Лапино» площадью 4 200 кв. м., предназначенного для лечения инфекционных больных, прежде всего, с коронавирусной инфекцией.

📈Операционные расходы выросли всего на 12,3%, составив 14,6 млрд руб. В итоге операционная прибыль составила 4,5 млрд руб. (+43,7%).

📉Чистые финансовые расходы сократились более чем наполовину до 166 млн руб., главным образом, по причине отражения в отчетности положительных курсовых разниц. Проценты к уплате остались на уровне предыдущего года (537 млн руб.), равно как и долг компании (6,9 млрд руб.).

💰В итоге чистая прибыль компании выросла на 59,1% до 4,2 млрд руб.

💸Добавим также, что Совет директоров ГК «Мать и дитя» рекомендовал выплатить финальные дивиденды за 2020 г. в размере 1 427 млн руб., что составляет 19 руб. на акцию (в дополнение к дивидендам в размере 9,8 руб. на акцию, выплаченным как промежуточные за первое полугодие 2020 г.). Таким образом, среди акционеров будет распределено 50% чистой прибыли по МСФО.

📋Компания продолжает находиться в стадии роста бизнеса, одновременно оставляя позади локальный пик капитальных вложений. Это обстоятельство, как ожидается, позволит сохранить комфортный уровень маржинальности ключевых направлений и открывает возможности для дальнейшего увеличения дивидендных выплат.

⛔ В настоящий момент расписки MD Medical Group Investments Plc торгуются исходя из P/E 2021 около 9 и P/BV около 2 и не входят в число наших приоритетов.

#блогофорум #матьидитя #MDMG

Мы начинаем аналитическое покрытие расписок Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) - одного из лидеров российского рынка частных медицинских услуг.

📋Компания объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 городах России. Компания предлагает пациентам широкий спектр медицинских услуг по таким направлениям как кардиология, онкология, травматология, женское здоровье, родовспоможение и педиатрия.

🛒Начиная с 12 октября 2012 года, акции Компании торгуются на Лондонской фондовой бирже в форме глобальных депозитарных расписок (ГДР). С ноября 2020 года расписки компании торгуются на Московской бирже в котировальном списке первого уровня.

📈Выручка компании увеличилась на 18,4% до 19,1 млрд руб. за счет развития услуг стационара и таких направлений, как хирургия, онкология, терапия и травматология. Медицинские услуги, не связанные с обеспечением здоровья женщин и детей, принесли 45% от выручки, значительно превысив показатель 31% в 2019 году. На операционном уровне отметим существенный рост койко-дней, вызванный открытием второй очереди флагманского проекта компании - госпиталя «Лапино», а также запуск нового многопрофильного медицинского центра «Лапино-4» на 100 коек на территории госпитального комплекса «Лапино» площадью 4 200 кв. м., предназначенного для лечения инфекционных больных, прежде всего, с коронавирусной инфекцией.

📈Операционные расходы выросли всего на 12,3%, составив 14,6 млрд руб. В итоге операционная прибыль составила 4,5 млрд руб. (+43,7%).

📉Чистые финансовые расходы сократились более чем наполовину до 166 млн руб., главным образом, по причине отражения в отчетности положительных курсовых разниц. Проценты к уплате остались на уровне предыдущего года (537 млн руб.), равно как и долг компании (6,9 млрд руб.).

💰В итоге чистая прибыль компании выросла на 59,1% до 4,2 млрд руб.

💸Добавим также, что Совет директоров ГК «Мать и дитя» рекомендовал выплатить финальные дивиденды за 2020 г. в размере 1 427 млн руб., что составляет 19 руб. на акцию (в дополнение к дивидендам в размере 9,8 руб. на акцию, выплаченным как промежуточные за первое полугодие 2020 г.). Таким образом, среди акционеров будет распределено 50% чистой прибыли по МСФО.

📋Компания продолжает находиться в стадии роста бизнеса, одновременно оставляя позади локальный пик капитальных вложений. Это обстоятельство, как ожидается, позволит сохранить комфортный уровень маржинальности ключевых направлений и открывает возможности для дальнейшего увеличения дивидендных выплат.

⛔ В настоящий момент расписки MD Medical Group Investments Plc торгуются исходя из P/E 2021 около 9 и P/BV около 2 и не входят в число наших приоритетов.

#блогофорум #матьидитя #MDMG

{kind=link}

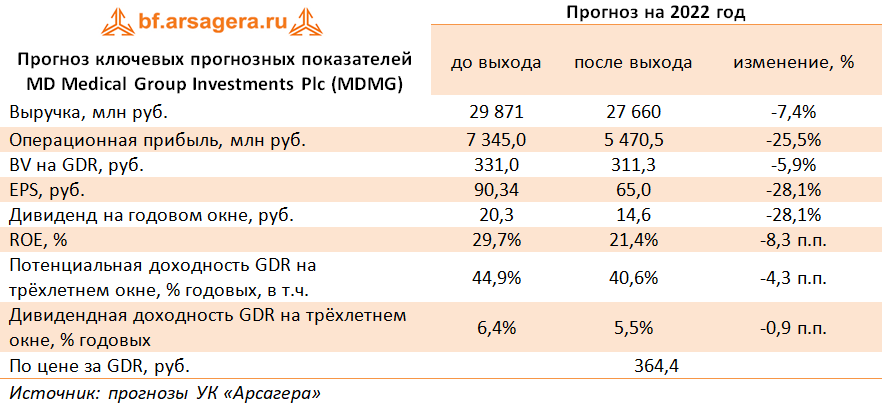

👩👧 MD Medical Group Investments Plc (MDMG): Уверенное освоение новых направлений

Группа компаний «Мать и дитя» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании увеличилась на 50,6% до 12 млрд руб. за счет развития услуг стационара, а также направлений, не связанных с женским и детским здоровьем – впервые в истории компании на них пришлось больше половины выручки (51% в сравнении с 42% годом ранее). Одним из ключевых драйверов роста выручки стало увеличение доходов от направления «Онкология» более чем в 3 раза до 1 млрд руб., а также направления «Терапия, хирургия и прочие стационарные услуги». Этому способствовало освоение мощностей нового многопрофильного комплекса «Лапино», в состав которого входит хирургический госпиталь «Лапино-2» и инфекционный госпиталь «Лапино-4». В последнем наблюдалась высокая нагрузка на врачей ввиду лечения пациентов с COVID-19, это отразилось в том числе в двузначном росте койко-дней (+48,7% до 76 тыс.). На рост общей выручки также повлияло увеличение среднего чека по койко-дням почти на 23% до 58 тыс. руб. на фоне диверсификации портфеля услуг компании.

📈Операционные расходы выросли на 40,6% до 9 млрд руб., при этом операционная маржа, напротив, показала рост с 19% до 25%, и в итоге операционная прибыль составила почти 3 млрд руб. (+92%).

📈Чистые финансовые расходы компании увеличились более чем в 3 раза до 284 млн руб. на фоне снижения финансовых доходов, получения отрицательных курсовых разниц, а также увеличения процентов к уплате на 15,6% до 286 млн руб., несмотря на снижение долга с 7 до 6,1 млрд руб.

💰В итоге чистая прибыль увеличилась на 85,7% и достигла 2,6 млрд руб.

💸Отметим, что компания продолжила политику промежуточных дивидендных выплат в размере 50% от чистой прибыли: Совет Директоров одобрил выплату в размере 18 руб. на акцию по итогам 1 полугодия текущего года.

🔮В числе прочих моментов отметим, что компания озвучила свои планы по развитию на период до 2024 года. Ожидается дальнейшее расширение комплекса «Лапино» за счет строительства двух новых госпиталей с радиологической и психоневрологической специализацией, а также медицинского университета совместно с МГИМО для подготовки будущих кадров компании. Также будут построены два новых госпиталя в Домодедово и в Санкт-Петербурге, новые клиники в столице и регионах и лабораторные пункты для забора анализов под новым брендом «MD LAB» в Москве и Московской области. При этом общая сумма инвестиций в программу развития составит около 12 млрд руб., а в качестве источника финансирования будут использоваться собственные средства компании.

🧐По итогам ознакомления с сильными результатами в отчетном периоде мы повысили прогноз по выручке и чистой прибыли на текущий год. Представленная стратегия развития подразумевает активное расширение присутствия компании в Москве и регионах, в связи с чем мы также повысили значения финансовых результатов на всем периоде прогнозирования. В итоге потенциальная доходность значительно выросла.

⛔️На данный момент акции компании торгуются исходя из P/BV около 3 и P/E около 11 и не входят в число наших приоритетов.

#блогофорум #MDMG #матьидитя

Группа компаний «Мать и дитя» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании увеличилась на 50,6% до 12 млрд руб. за счет развития услуг стационара, а также направлений, не связанных с женским и детским здоровьем – впервые в истории компании на них пришлось больше половины выручки (51% в сравнении с 42% годом ранее). Одним из ключевых драйверов роста выручки стало увеличение доходов от направления «Онкология» более чем в 3 раза до 1 млрд руб., а также направления «Терапия, хирургия и прочие стационарные услуги». Этому способствовало освоение мощностей нового многопрофильного комплекса «Лапино», в состав которого входит хирургический госпиталь «Лапино-2» и инфекционный госпиталь «Лапино-4». В последнем наблюдалась высокая нагрузка на врачей ввиду лечения пациентов с COVID-19, это отразилось в том числе в двузначном росте койко-дней (+48,7% до 76 тыс.). На рост общей выручки также повлияло увеличение среднего чека по койко-дням почти на 23% до 58 тыс. руб. на фоне диверсификации портфеля услуг компании.

📈Операционные расходы выросли на 40,6% до 9 млрд руб., при этом операционная маржа, напротив, показала рост с 19% до 25%, и в итоге операционная прибыль составила почти 3 млрд руб. (+92%).

📈Чистые финансовые расходы компании увеличились более чем в 3 раза до 284 млн руб. на фоне снижения финансовых доходов, получения отрицательных курсовых разниц, а также увеличения процентов к уплате на 15,6% до 286 млн руб., несмотря на снижение долга с 7 до 6,1 млрд руб.

💰В итоге чистая прибыль увеличилась на 85,7% и достигла 2,6 млрд руб.

💸Отметим, что компания продолжила политику промежуточных дивидендных выплат в размере 50% от чистой прибыли: Совет Директоров одобрил выплату в размере 18 руб. на акцию по итогам 1 полугодия текущего года.

🔮В числе прочих моментов отметим, что компания озвучила свои планы по развитию на период до 2024 года. Ожидается дальнейшее расширение комплекса «Лапино» за счет строительства двух новых госпиталей с радиологической и психоневрологической специализацией, а также медицинского университета совместно с МГИМО для подготовки будущих кадров компании. Также будут построены два новых госпиталя в Домодедово и в Санкт-Петербурге, новые клиники в столице и регионах и лабораторные пункты для забора анализов под новым брендом «MD LAB» в Москве и Московской области. При этом общая сумма инвестиций в программу развития составит около 12 млрд руб., а в качестве источника финансирования будут использоваться собственные средства компании.

🧐По итогам ознакомления с сильными результатами в отчетном периоде мы повысили прогноз по выручке и чистой прибыли на текущий год. Представленная стратегия развития подразумевает активное расширение присутствия компании в Москве и регионах, в связи с чем мы также повысили значения финансовых результатов на всем периоде прогнозирования. В итоге потенциальная доходность значительно выросла.

⛔️На данный момент акции компании торгуются исходя из P/BV около 3 и P/E около 11 и не входят в число наших приоритетов.

#блогофорум #MDMG #матьидитя

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих компаний:

🟠Коршуновский ГОК (KOGK)

🟠Ковровский электромеханический завод (kemz)

🟠Белуга Групп (BELU)

🟠Южный Кузбасс (UKUZ)

🟠ГК «Мать и дитя» (MDMG)

🟠ТНС энерго Нижний Новгород (NNSB, NNSBP)

🟠МТС (MTSS)

🟠 Уральская кузница (URKZ)

🟠 HeadHunter Group PLC, (HHRU)

Также начали покрытие нового эмитента:

🟠 Группа Ренессанс Страхование (RENI)

#блогофорум #kogk #kemz #belu #ukuz #mdmg #nnsb #mtss #urkz #hhru #reni

🟠Коршуновский ГОК (KOGK)

🟠Ковровский электромеханический завод (kemz)

🟠Белуга Групп (BELU)

🟠Южный Кузбасс (UKUZ)

🟠ГК «Мать и дитя» (MDMG)

🟠ТНС энерго Нижний Новгород (NNSB, NNSBP)

🟠МТС (MTSS)

🟠 Уральская кузница (URKZ)

🟠 HeadHunter Group PLC, (HHRU)

Также начали покрытие нового эмитента:

🟠 Группа Ренессанс Страхование (RENI)

#блогофорум #kogk #kemz #belu #ukuz #mdmg #nnsb #mtss #urkz #hhru #reni

bf.arsagera.ru

Коршуновский ГОК (KOGK) Итоги 2021 г.: рост цен на руду в первой половине года обеспечил высокую годовую прибыль

Коршуновский ГОК опубликовал отчетность за 2021 год по РСБУ

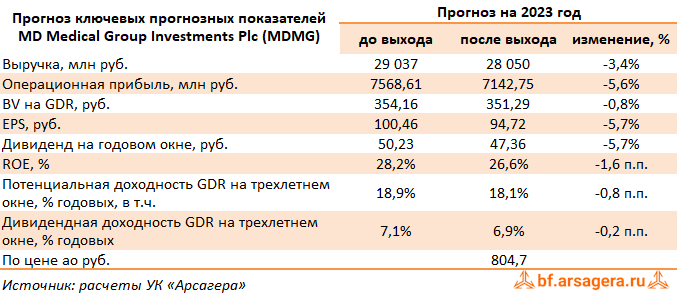

MD Medical Group Investments Plc MDMG Итоги 1 п/г 2022 года: снижение прибыли на фоне инвестиционных обесценений

Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) раскрыла консолидированную финансовую отчетность за 1 п/г 2022 г.

Выручка компании увеличилась на 1,2% до 12,2 млрд руб. на фоне роста доходов, связанных с женским и детским здоровьем – на них пришлось больше половины выручки (51,1% в сравнении с 48,7% годом ранее). Ключевой вклад в увеличение выручки внесли направление «Эко» в Москве и Московской области (+26,4%), «Амбулаторные посещения» и «Койко-дни» в регионах (+12,4%). Этому способствовал рост загрузки региональных госпиталей на фоне восстановления спроса на медицинские услуги в постпандемийный период, а также сильные результаты новых проектов – «MD Лахта» в Санкт-Петербурге и медицинского кластера в Тюмени.

Операционные расходы выросли на 18,7% до 10,7 млрд руб. на фоне отраженных обесценений в размере 1,3 млрд руб. Сюда входят обесценения по ранее реализованным инвестициям: основных средств в клиническом госпитале в Уфе на 1,0 млрд руб., гудвилла многопрофильной клиники «Медика-2» в Новокузнецке в размере 201,4 млн руб. на фоне ухудшения макроэкономических условий. Кроме того, в отчетном периоде Группа признала обесценение ранее приобретенной строительной документации в размере 85,5 млн руб. в связи с пересмотром планов по строительству клиники в Санкт-Петербурге. В итоге операционная прибыль упала более чем в 2 раза, составив 1,4 млрд руб., при этом маржа сократилась с 24,8% до 11,9%.

Чистые финансовые расходы компании увеличились на 17,0% до 332,1 млн руб. на фоне роста процентных расходов, обусловленного повышением ставок заимствования, и кратного увеличения отрицательных курсовых разниц, частично нивелированных ростом процентных доходов.

В итоге чистая прибыль показала падение в 2,5 раза и составила 1,0 млрд руб.

В числе прочих моментов отметим, что компания подтвердила свои планы по открытию центра ядерной медицины «Лапино-3» в 2024 году, при этом строительство психоневрологического центра «Лапино-5» с датой запуска в 3 квартале 2023 года, а также многофункционального госпиталя «Домодедово» с датой ввода в эксплуатацию в 4 квартале 2023 года заморожено.

Также отметим, что компанией был досрочно погашен кредит перед банком ВТБ на общую сумму 2,2 млрд руб.

Напомним также, что в начале 2022 года менеджмент компании заявил о приостановке дивидендных выплат, однако не исключил их возобновления до конца текущего года. Это может быть связано с перспективами перевода операционной деятельности управляющей компании в российское правовое поле.

По итогам ознакомления с результатами компании в отчетном периоде мы понизили прогноз по выручке и чистой прибыли на текущий год на фоне снижения количества амбулаторных посещений и загрузки стационаров, а также зафиксированной череды обесценений. Также мы понизили прогнозные показатели на всем периоде прогнозирования на фоне приостановки строительства центра «Лапино-5» и госпиталя «Домодедово». В итоге потенциальная доходность расписок компании снизилась.

В настоящий момент расписки компании торгуются исходя из P/E 2022 около 5,6 и P/BV 2022 около 1 и не входят в число наших приоритетов.

#MDMG #МатьИДетя #блогофорум

Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) раскрыла консолидированную финансовую отчетность за 1 п/г 2022 г.

Выручка компании увеличилась на 1,2% до 12,2 млрд руб. на фоне роста доходов, связанных с женским и детским здоровьем – на них пришлось больше половины выручки (51,1% в сравнении с 48,7% годом ранее). Ключевой вклад в увеличение выручки внесли направление «Эко» в Москве и Московской области (+26,4%), «Амбулаторные посещения» и «Койко-дни» в регионах (+12,4%). Этому способствовал рост загрузки региональных госпиталей на фоне восстановления спроса на медицинские услуги в постпандемийный период, а также сильные результаты новых проектов – «MD Лахта» в Санкт-Петербурге и медицинского кластера в Тюмени.

Операционные расходы выросли на 18,7% до 10,7 млрд руб. на фоне отраженных обесценений в размере 1,3 млрд руб. Сюда входят обесценения по ранее реализованным инвестициям: основных средств в клиническом госпитале в Уфе на 1,0 млрд руб., гудвилла многопрофильной клиники «Медика-2» в Новокузнецке в размере 201,4 млн руб. на фоне ухудшения макроэкономических условий. Кроме того, в отчетном периоде Группа признала обесценение ранее приобретенной строительной документации в размере 85,5 млн руб. в связи с пересмотром планов по строительству клиники в Санкт-Петербурге. В итоге операционная прибыль упала более чем в 2 раза, составив 1,4 млрд руб., при этом маржа сократилась с 24,8% до 11,9%.

Чистые финансовые расходы компании увеличились на 17,0% до 332,1 млн руб. на фоне роста процентных расходов, обусловленного повышением ставок заимствования, и кратного увеличения отрицательных курсовых разниц, частично нивелированных ростом процентных доходов.

В итоге чистая прибыль показала падение в 2,5 раза и составила 1,0 млрд руб.

В числе прочих моментов отметим, что компания подтвердила свои планы по открытию центра ядерной медицины «Лапино-3» в 2024 году, при этом строительство психоневрологического центра «Лапино-5» с датой запуска в 3 квартале 2023 года, а также многофункционального госпиталя «Домодедово» с датой ввода в эксплуатацию в 4 квартале 2023 года заморожено.

Также отметим, что компанией был досрочно погашен кредит перед банком ВТБ на общую сумму 2,2 млрд руб.

Напомним также, что в начале 2022 года менеджмент компании заявил о приостановке дивидендных выплат, однако не исключил их возобновления до конца текущего года. Это может быть связано с перспективами перевода операционной деятельности управляющей компании в российское правовое поле.

По итогам ознакомления с результатами компании в отчетном периоде мы понизили прогноз по выручке и чистой прибыли на текущий год на фоне снижения количества амбулаторных посещений и загрузки стационаров, а также зафиксированной череды обесценений. Также мы понизили прогнозные показатели на всем периоде прогнозирования на фоне приостановки строительства центра «Лапино-5» и госпиталя «Домодедово». В итоге потенциальная доходность расписок компании снизилась.

В настоящий момент расписки компании торгуются исходя из P/E 2022 около 5,6 и P/BV 2022 около 1 и не входят в число наших приоритетов.

#MDMG #МатьИДетя #блогофорум

{kind=link}

ГК «Мать и дитя», (MDMG). Итоги 1 п/г 2023 г.: редомициляция приближает инвесторов к дивидендным выплатам

Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) раскрыла консолидированную финансовую отчетность за 1 п/г 2023 г.

➕ Совокупная выручка компании выросла на 5,7%, составив 12,9 млрд руб.

✔️ Незначительное снижение выручки на 2,6% по московским госпиталям было полностью компенсировано ростом выручки в региональных госпиталях (+14,6%) и амбулаторных клиниках в регионах (+22,6%). Рост выручки в основном обеспечен стабильным спросом на услуги ЭКО в Москве и Московском регионе (+23,7%), на роды в регионах (+39,3%), квартальным увеличением пациентопотока в московских госпиталях, а также благоприятным результатам новых проектов – «MD Group Лахта», медицинского кластера в Тюмени и амбулаторной клиники в Екатеринбурге.

➕ Операционные расходы снизились на 10,6% до 9,6 млрд руб., главным образом, на фоне отраженных обесценений по ранее реализованным инвестициям в размере 1,3 млрд руб. в первом полугодии прошлого года. В итоге операционная прибыль увеличилась более чем в 2 раза, составив 3,3 млрд руб., при этом маржа подскочила с 11,9% до 25,5%.

➕ Чистые финансовые доходы составили 100,0 млн руб. против расходов в размере 332 млн руб. годом ранее на фоне роста процентных доходов, вызванных увеличением остатков свободных денежных средств и ростом ставок, отсутствия процентных расходов по кредитам, которые были полностью погашены в прошлом году, а также получения чистых положительных курсовых разниц в размере 10,6 млн руб.

➕ В итоге чистая прибыль выросла в 3,2 раза и составила 3,3 млрд руб. Показатель скорректированной чистой прибыли также показал рост на 40,8%, составив 3,4 млрд руб.

✔️ Среди прочих моментов отчетности отметим, что на фоне роста объема денежных средств компания сформировала чистую денежную позицию в сумме 6,0 млрд руб. Также отметим рост капвложений компании ( с 762 млн руб. до 2,0 млрд руб.), в основном, на фоне приобретения готового госпиталя в Москве, запуск которого ожидается во 2 полугодии текущего года. Кроме прочего компания приобрела четыре клиники в Ханты-Мансийском автономном округе на общую сумму 349 млн руб.

💸 Открытым остается вопрос с выплатой дивидендов, вероятность которых повышается с учетом принятого акционерами решения по редомициляции компании с Кипра в российский специальный административный район на острове Октябрьский Калининградской области. Напомним, что в прошлом году менеджмент компании заявил о приостановке дивидендных выплат, однако не исключил их скорейшего возобновления.

🧐 По итогам ознакомления с результатами компании в отчетном периоде мы несколько понизили прогноз по прибыли на текущий год, повысив долю себестоимости услуг в выручке. Прогнозы на последующие годы не претерпели существенных изменений. В итоге потенциальная доходность расписок компании осталась практически на прежнем уровне.

⛔️ В настоящий момент расписки компании торгуются исходя из P/E 2023 около 8,5 и P/BV 2023 около 2,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mdmg

Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) раскрыла консолидированную финансовую отчетность за 1 п/г 2023 г.

➕ Совокупная выручка компании выросла на 5,7%, составив 12,9 млрд руб.

✔️ Незначительное снижение выручки на 2,6% по московским госпиталям было полностью компенсировано ростом выручки в региональных госпиталях (+14,6%) и амбулаторных клиниках в регионах (+22,6%). Рост выручки в основном обеспечен стабильным спросом на услуги ЭКО в Москве и Московском регионе (+23,7%), на роды в регионах (+39,3%), квартальным увеличением пациентопотока в московских госпиталях, а также благоприятным результатам новых проектов – «MD Group Лахта», медицинского кластера в Тюмени и амбулаторной клиники в Екатеринбурге.

➕ Операционные расходы снизились на 10,6% до 9,6 млрд руб., главным образом, на фоне отраженных обесценений по ранее реализованным инвестициям в размере 1,3 млрд руб. в первом полугодии прошлого года. В итоге операционная прибыль увеличилась более чем в 2 раза, составив 3,3 млрд руб., при этом маржа подскочила с 11,9% до 25,5%.

➕ Чистые финансовые доходы составили 100,0 млн руб. против расходов в размере 332 млн руб. годом ранее на фоне роста процентных доходов, вызванных увеличением остатков свободных денежных средств и ростом ставок, отсутствия процентных расходов по кредитам, которые были полностью погашены в прошлом году, а также получения чистых положительных курсовых разниц в размере 10,6 млн руб.

➕ В итоге чистая прибыль выросла в 3,2 раза и составила 3,3 млрд руб. Показатель скорректированной чистой прибыли также показал рост на 40,8%, составив 3,4 млрд руб.

✔️ Среди прочих моментов отчетности отметим, что на фоне роста объема денежных средств компания сформировала чистую денежную позицию в сумме 6,0 млрд руб. Также отметим рост капвложений компании ( с 762 млн руб. до 2,0 млрд руб.), в основном, на фоне приобретения готового госпиталя в Москве, запуск которого ожидается во 2 полугодии текущего года. Кроме прочего компания приобрела четыре клиники в Ханты-Мансийском автономном округе на общую сумму 349 млн руб.

💸 Открытым остается вопрос с выплатой дивидендов, вероятность которых повышается с учетом принятого акционерами решения по редомициляции компании с Кипра в российский специальный административный район на острове Октябрьский Калининградской области. Напомним, что в прошлом году менеджмент компании заявил о приостановке дивидендных выплат, однако не исключил их скорейшего возобновления.

🧐 По итогам ознакомления с результатами компании в отчетном периоде мы несколько понизили прогноз по прибыли на текущий год, повысив долю себестоимости услуг в выручке. Прогнозы на последующие годы не претерпели существенных изменений. В итоге потенциальная доходность расписок компании осталась практически на прежнем уровне.

⛔️ В настоящий момент расписки компании торгуются исходя из P/E 2023 около 8,5 и P/BV 2023 около 2,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mdmg

{kind=link}

ГК «Мать и дитя», (MDMG). Итоги 2023 г.: отличные результаты и близящиеся дивидендные выплаты

Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) раскрыла консолидированную финансовую отчетность за 2023 г.

➕ Совокупная выручка компании выросла на 9,6%, составив 27,6 млрд руб. Самые высокие темпы роста продемонстрировало направление амбулаторных клиник в регионах, показавшее доход 3,8 млрд руб. (+23,7%) на фоне увеличения количества пункций ЭКО, а также среднего чека по ним. Направление региональных госпиталей показало рост выручки на 15,5% до 7,5 млрд руб. на фоне значительного роста загрузки родовых мощностей в Санкт-Петербурге, Самаре и Тюмени, а также роста загрузки коечного фонда госпиталей в Новосибирске, Самаре и Лахте с одновременным увеличением среднего чека по всем направлениям деятельности.

➕ Направление амбулаторных клиник в Москве показало рост на 9,7% до 2,9 млрд руб., а госпитали в Москве принесли доход в размере 13,4 млрд руб (+3,1%). Такая динамика обусловлена стабильным спросом на услуги родов и ЭКО, а также увеличением среднего чека в связи с ростом количества проводимых генетических исследований и применением новых стандартов лечения.

➕ Операционные расходы снизились на 0,6% до 20,1 млрд руб., главным образом, на фоне отраженных обесценений по ранее реализованным инвестициям в размере 1,3 млрд руб. в первом полугодии 2022 г. В итоге операционная прибыль увеличилась на 51,1%, составив 7,5 млрд руб., при этом маржа подскочила с 19,7% до 27,2%.

➕ Чистые финансовые доходы составили 426 млн руб. против расходов в размере 243 млн руб. годом ранее на фоне роста процентных доходов, вызванных увеличением остатков свободных денежных средств и ростом ставок, отсутствия процентных расходов по кредитам, которые были полностью погашены в течение 2022 г., а также получения чистых положительных курсовых разниц в размере 19,5 млн руб.

➕ В итоге чистая прибыль выросла на 67,3% и составила 7,6 млрд руб. Показатель скорректированной чистой прибыли также показал рост на 30,3%, составив 7,8 млрд руб.

✔️ Среди прочих моментов отчетности отметим, что на фоне роста объема денежных средств компания сформировала чистую денежную позицию в сумме 9,0 млрд руб. Также отметим трехкратный рост капвложений компании до 3,6 млрд руб., в основном, на фоне приобретения и запуска госпиталя «MD Group Мичуринский» в Москве.

💸 В декабре 2023 года Советом директоров была утверждена дивидендная политика компании, которая предусматривает возможность распределения на дивиденды до 100% чистой прибыли компании, в том числе накопленной, если такая имеется на основании консолидированной отчетности. Сейчас компания завершает процедуру редомициляции компании с Кипра в российский специальный административный район на острове Октябрьский Калининградской области после чего планирует направить на дивидендные выплаты 50-75% от чистой прибыли за 2023 г. по МСФО.

➕ По итогам ознакомления с результатами компании мы несколько повысили прогноз по прибыли на всем периоде прогнозирования, повысив средний чек на услуги компании, а также снизив долю себестоимости услуг в выручке. В итоге потенциальная доходность расписок компании незначительно возросла.

⛔ В настоящий момент расписки компании торгуются исходя из P/E 2024 около 8,1 и P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mdmg

Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) раскрыла консолидированную финансовую отчетность за 2023 г.

➕ Совокупная выручка компании выросла на 9,6%, составив 27,6 млрд руб. Самые высокие темпы роста продемонстрировало направление амбулаторных клиник в регионах, показавшее доход 3,8 млрд руб. (+23,7%) на фоне увеличения количества пункций ЭКО, а также среднего чека по ним. Направление региональных госпиталей показало рост выручки на 15,5% до 7,5 млрд руб. на фоне значительного роста загрузки родовых мощностей в Санкт-Петербурге, Самаре и Тюмени, а также роста загрузки коечного фонда госпиталей в Новосибирске, Самаре и Лахте с одновременным увеличением среднего чека по всем направлениям деятельности.

➕ Направление амбулаторных клиник в Москве показало рост на 9,7% до 2,9 млрд руб., а госпитали в Москве принесли доход в размере 13,4 млрд руб (+3,1%). Такая динамика обусловлена стабильным спросом на услуги родов и ЭКО, а также увеличением среднего чека в связи с ростом количества проводимых генетических исследований и применением новых стандартов лечения.

➕ Операционные расходы снизились на 0,6% до 20,1 млрд руб., главным образом, на фоне отраженных обесценений по ранее реализованным инвестициям в размере 1,3 млрд руб. в первом полугодии 2022 г. В итоге операционная прибыль увеличилась на 51,1%, составив 7,5 млрд руб., при этом маржа подскочила с 19,7% до 27,2%.

➕ Чистые финансовые доходы составили 426 млн руб. против расходов в размере 243 млн руб. годом ранее на фоне роста процентных доходов, вызванных увеличением остатков свободных денежных средств и ростом ставок, отсутствия процентных расходов по кредитам, которые были полностью погашены в течение 2022 г., а также получения чистых положительных курсовых разниц в размере 19,5 млн руб.

➕ В итоге чистая прибыль выросла на 67,3% и составила 7,6 млрд руб. Показатель скорректированной чистой прибыли также показал рост на 30,3%, составив 7,8 млрд руб.

✔️ Среди прочих моментов отчетности отметим, что на фоне роста объема денежных средств компания сформировала чистую денежную позицию в сумме 9,0 млрд руб. Также отметим трехкратный рост капвложений компании до 3,6 млрд руб., в основном, на фоне приобретения и запуска госпиталя «MD Group Мичуринский» в Москве.

💸 В декабре 2023 года Советом директоров была утверждена дивидендная политика компании, которая предусматривает возможность распределения на дивиденды до 100% чистой прибыли компании, в том числе накопленной, если такая имеется на основании консолидированной отчетности. Сейчас компания завершает процедуру редомициляции компании с Кипра в российский специальный административный район на острове Октябрьский Калининградской области после чего планирует направить на дивидендные выплаты 50-75% от чистой прибыли за 2023 г. по МСФО.

➕ По итогам ознакомления с результатами компании мы несколько повысили прогноз по прибыли на всем периоде прогнозирования, повысив средний чек на услуги компании, а также снизив долю себестоимости услуг в выручке. В итоге потенциальная доходность расписок компании незначительно возросла.

⛔ В настоящий момент расписки компании торгуются исходя из P/E 2024 около 8,1 и P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mdmg

{kind=link}

ГК «Мать и дитя», (MDMG). Итоги 1 п/г 2024 г.: на акционеров спустилась дивидендная лавина

МКПАО «МД Медикал Груп» раскрыла консолидированную финансовую отчетность за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 22,6%, составив 27,6 млрд руб. Рост выручки в основном связан с ростом спроса на амбулаторные посещения в госпиталях и клиниках как в Москве, так и регионах, стационарного лечения во всех госпиталях Группы, а также существенному росту показателей по родам (43,3%).

➕ Выручка московских госпиталей увеличилась на 26,4% в основном благодаря росту объемов и стоимости оказания медицинской помощи в условиях стационара по направлениям онкология, гинекология, неврология, педиатрия, травматология и нейрохирургия. Рост выручки региональных госпиталей на 18,4% обусловлен динамикой выручки от оказания медицинской помощи в условиях стационара по многопрофильным направлениям и амбулаторных посещений, а также по направлению родов. Рост выручки амбулаторных клиник в Москве и регионах обеспечен в основном ростом посещаемости клиник, во многом благодаря результатам приобретенным во втором полугодии 2023 года многопрофильным клиникам в ХМАО.

➕ Операционные расходы выросли на 21,5% до 11,6 млрд руб., главным образом, на фоне роста расходов на персонал (+23,5%). В итоге операционная прибыль увеличилась более чем на четверть, составив 4,1 млрд руб., при этом маржа подскочила с 25,57% до 26,1%.

➕ Чистые финансовые доходы составили 775 млн руб., увеличившись почти в восемь раз на фоне роста процентных доходов, вызванных увеличением остатков свободных денежных средств и ростом ставок, а также небольших процентных расходов по кредитам.

➕ В итоге чистая прибыль выросла на 45,4% и составила 4,8 млрд руб.

💸 После завершения редомициляции компания вернулась к практике дивидендных выплат. Вначале по итогам первого квартала компания выплатила 141 руб. на акцию, в том числе за счет нераспределенной прибыли прошлых лет. В конце августа Совет директоров принял решение дополнительно выплатить дивиденды по результатам 6 месяцев 2024 года в размере 22 руб. на одну акцию.

➕ По итогам ознакомления с результатами компании мы несколько повысили прогноз по чистой прибыли на всем периоде прогнозирования, повысив количество посещений в связи с намеченными открытиями новых клиник в Москве и Московской области, а также в регионах. В итоге потенциальная доходность акций компании возросла.

⛔️ В настоящий момент акции компании торгуются исходя из P/E 2024 около 6 и P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mdmg

МКПАО «МД Медикал Груп» раскрыла консолидированную финансовую отчетность за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 22,6%, составив 27,6 млрд руб. Рост выручки в основном связан с ростом спроса на амбулаторные посещения в госпиталях и клиниках как в Москве, так и регионах, стационарного лечения во всех госпиталях Группы, а также существенному росту показателей по родам (43,3%).

➕ Выручка московских госпиталей увеличилась на 26,4% в основном благодаря росту объемов и стоимости оказания медицинской помощи в условиях стационара по направлениям онкология, гинекология, неврология, педиатрия, травматология и нейрохирургия. Рост выручки региональных госпиталей на 18,4% обусловлен динамикой выручки от оказания медицинской помощи в условиях стационара по многопрофильным направлениям и амбулаторных посещений, а также по направлению родов. Рост выручки амбулаторных клиник в Москве и регионах обеспечен в основном ростом посещаемости клиник, во многом благодаря результатам приобретенным во втором полугодии 2023 года многопрофильным клиникам в ХМАО.

➕ Операционные расходы выросли на 21,5% до 11,6 млрд руб., главным образом, на фоне роста расходов на персонал (+23,5%). В итоге операционная прибыль увеличилась более чем на четверть, составив 4,1 млрд руб., при этом маржа подскочила с 25,57% до 26,1%.

➕ Чистые финансовые доходы составили 775 млн руб., увеличившись почти в восемь раз на фоне роста процентных доходов, вызванных увеличением остатков свободных денежных средств и ростом ставок, а также небольших процентных расходов по кредитам.

➕ В итоге чистая прибыль выросла на 45,4% и составила 4,8 млрд руб.

💸 После завершения редомициляции компания вернулась к практике дивидендных выплат. Вначале по итогам первого квартала компания выплатила 141 руб. на акцию, в том числе за счет нераспределенной прибыли прошлых лет. В конце августа Совет директоров принял решение дополнительно выплатить дивиденды по результатам 6 месяцев 2024 года в размере 22 руб. на одну акцию.

➕ По итогам ознакомления с результатами компании мы несколько повысили прогноз по чистой прибыли на всем периоде прогнозирования, повысив количество посещений в связи с намеченными открытиями новых клиник в Москве и Московской области, а также в регионах. В итоге потенциальная доходность акций компании возросла.

⛔️ В настоящий момент акции компании торгуются исходя из P/E 2024 около 6 и P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mdmg

{kind=link}