🍸 Белуга Групп (BELU) Итоги 2020 г.: рекорды по прибыли и дивидендам

Компания Белуга Групп раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

🚛 В отчетном периоде отгрузки алкогольной продукции составили 15,6 млн декалитров (+10,7%), при этом рост продаж партнерских брендов увеличился на 42,1%, составив 2 148 тыс. декалитров. В итоге доходы ключевого направления – алкогольной продукции – выросли на 14,2% до 44,4 млрд руб.

💸 Выручка от продуктов питания выросла на 5,5% до 4,8 млрд руб.

По-прежнему впечатляющую динамику доходов демонстрирует сегмент «Розница», чья выручка увеличилась на 45,7% до 25,3 млрд руб. Компания продолжает расширять собственную сеть реализации: за первое полугодие было открыто 18 новых магазинов «ВинЛаб», а общее количество торговых точек достигло 640.

📈 В итоге общая выручка компании (с учетом межсегментных расчетов) выросла на 23,4% до 63,3 млрд руб.

📝 Операционные расходы увеличились на 20,6%, составив 56,5 млрд руб. из-за роста материальных расходов, связанных с расширением бизнеса. В итоге операционная прибыль компании выросла более чем наполовину до 6,8 млрд руб.

Чистые финансовые расходы увеличились на 36,6% до 3,3 млрд руб. во многом по причине полученных компанией отрицательных курсовых разниц.

💰 В итоге чистая прибыль выросла на 82,0%, составив 2,4 млрд руб.

🎁 Приятной новостью для акционеров компании стала рекомендация Совета директоров по выплате финальных дивидендов. Напомним, что в прошлом году в компании была утверждена новая дивидендная политика, предусматривающая выплаты акционерам в размере не менее 25% чистой прибыли по МСФО дважды в год. Первый промежуточный дивиденд составил 10 рублей на акцию (28% от чистой прибыли). Размер же финального дивиденда был определен в 90 рублей на акцию. Таким образом, компания выплатит своим акционерам 100 рублей на акцию, направив на это 50,2% заработанной чистой прибыли.

☝ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей Белуга Групп, отразив более высокую операционную рентабельность ключевых сегментов компании», а также уточнили размер ожидаемых дивидендов и связанную с ним оценку качества корпоративного управления компании. В результате потенциальная доходность акций компании возросла.

⛔ Бумаги Белуга Групп торгуются с P/E 2021 в районе 10,0 и не входят в число наших приоритетов.

#belu #белуга #блогофорум

Компания Белуга Групп раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

🚛 В отчетном периоде отгрузки алкогольной продукции составили 15,6 млн декалитров (+10,7%), при этом рост продаж партнерских брендов увеличился на 42,1%, составив 2 148 тыс. декалитров. В итоге доходы ключевого направления – алкогольной продукции – выросли на 14,2% до 44,4 млрд руб.

💸 Выручка от продуктов питания выросла на 5,5% до 4,8 млрд руб.

По-прежнему впечатляющую динамику доходов демонстрирует сегмент «Розница», чья выручка увеличилась на 45,7% до 25,3 млрд руб. Компания продолжает расширять собственную сеть реализации: за первое полугодие было открыто 18 новых магазинов «ВинЛаб», а общее количество торговых точек достигло 640.

📈 В итоге общая выручка компании (с учетом межсегментных расчетов) выросла на 23,4% до 63,3 млрд руб.

📝 Операционные расходы увеличились на 20,6%, составив 56,5 млрд руб. из-за роста материальных расходов, связанных с расширением бизнеса. В итоге операционная прибыль компании выросла более чем наполовину до 6,8 млрд руб.

Чистые финансовые расходы увеличились на 36,6% до 3,3 млрд руб. во многом по причине полученных компанией отрицательных курсовых разниц.

💰 В итоге чистая прибыль выросла на 82,0%, составив 2,4 млрд руб.

🎁 Приятной новостью для акционеров компании стала рекомендация Совета директоров по выплате финальных дивидендов. Напомним, что в прошлом году в компании была утверждена новая дивидендная политика, предусматривающая выплаты акционерам в размере не менее 25% чистой прибыли по МСФО дважды в год. Первый промежуточный дивиденд составил 10 рублей на акцию (28% от чистой прибыли). Размер же финального дивиденда был определен в 90 рублей на акцию. Таким образом, компания выплатит своим акционерам 100 рублей на акцию, направив на это 50,2% заработанной чистой прибыли.

☝ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей Белуга Групп, отразив более высокую операционную рентабельность ключевых сегментов компании», а также уточнили размер ожидаемых дивидендов и связанную с ним оценку качества корпоративного управления компании. В результате потенциальная доходность акций компании возросла.

⛔ Бумаги Белуга Групп торгуются с P/E 2021 в районе 10,0 и не входят в число наших приоритетов.

#belu #белуга #блогофорум

{kind=link}

🍾 Белуга Групп (BELU) Итоги 1 п/г 2021: «бум» экспортных продаж и щедрые дивиденды

Компания Белуга Групп представила результаты деятельности по МСФО за 1 полугодие 2021 г.

📈 Выручка компании выросла на 20%, достигнув 30,7 млрд руб. благодаря увеличению отгрузок импортных марок, премиальных водочных продуктов и брендов джина и виски. Общая отгрузка продукции выросла на 1,3%. При этом значительный вклад в динамику выручки ключевого направления - «Алкоголь» - внесли экспортные продажи флагманского бренда Beluga, которые превысили прошлогодние показатели на 61%, в том числе яркую динамику показали продажи на ключевом для водки рынке США (+73%).

🔗 С анализом по сегментам вы можете ознакомиться по ссылке

📈 Отметим, что общие операционные расходы компании выросли на 21,4% в основном за счет увеличения расходов в розничном сегменте, операционная маржа снизилась с 9% до 8%, и операционная прибыль составила 2,4 млрд руб.

📉 Чистые финансовые расходы снизились на 36,5%, в основном из-за снижения процентных расходов по долгу (-14%) на фоне уменьшения долговых обязательств (с 1,07 млрд руб. до 0,92 млрд руб.), а также по причине получения положительных курсовых разниц в связи с ослаблением курса иностранных валют. Отметим, что «Белуга» провела успешное SPO в июне, в результате которого ей удалось привлечь 5,6 млрд руб. денежных средств, и в итоге соотношение Чистый долг/EBITDA снизилось с 2,77 до 1,48. Привлеченные средства послужат дополнительным источником финансирования стратегии роста компании.

💰 В итоге чистая прибыль компании показала рост более чем в 2,5 раза и превысила 1 млрд руб.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию акционеров выплату промежуточных дивидендов в размере 1,15 млрд руб. (72,76 рублей на акцию). На выплату дивидендов по акциям в свободном обращении будет направлен 1 млрд руб., что составит 87% чистой прибыли по МСФО.

💡 Принятая компанией стратегия на период до 2024 года предполагает удвоение выручки (до 130 млрд руб.) посредством активного развития розничной сети «ВинЛаб», в том числе электронной коммерции, а также изменения структуры продаж в сегменте «Алкоголь»: «Белуга» нацелена на увеличение доли экспорта продукции с 9% до 13%. При этом компания планирует работать над повышением маржинальности прибыли путем увеличения доли отгрузок неводочных высокомаржинальных продуктов с 34% до 45%.

🧐 По итогам вышедшей отчетности и опубликованной стратегии развития компании мы повысили прогноз по выручке на последующие годы. При этом прогнозируемое значение BV на акцию снизилось из-за увеличения количества акций в обращении в результате SPO и высоких ожидаемых дивидендов. Мы предположили, что уровень дивидендных выплат может оказаться на высоком уровне и в будущем (около 50% от чистой прибыли по МСФО), и повысили прогнозы по значениям дивиденда на акцию. В результате потенциальная доходность выросла.

⛔️ На данный момент акции компании Белуга Групп торгуются с P/E 2021 10,7 и P/BV 2021 около 2 и могут войти в состав наших диверсифицированных портфелей.

#БелугаГрупп #BELU #блогофорум

Компания Белуга Групп представила результаты деятельности по МСФО за 1 полугодие 2021 г.

📈 Выручка компании выросла на 20%, достигнув 30,7 млрд руб. благодаря увеличению отгрузок импортных марок, премиальных водочных продуктов и брендов джина и виски. Общая отгрузка продукции выросла на 1,3%. При этом значительный вклад в динамику выручки ключевого направления - «Алкоголь» - внесли экспортные продажи флагманского бренда Beluga, которые превысили прошлогодние показатели на 61%, в том числе яркую динамику показали продажи на ключевом для водки рынке США (+73%).

🔗 С анализом по сегментам вы можете ознакомиться по ссылке

📈 Отметим, что общие операционные расходы компании выросли на 21,4% в основном за счет увеличения расходов в розничном сегменте, операционная маржа снизилась с 9% до 8%, и операционная прибыль составила 2,4 млрд руб.

📉 Чистые финансовые расходы снизились на 36,5%, в основном из-за снижения процентных расходов по долгу (-14%) на фоне уменьшения долговых обязательств (с 1,07 млрд руб. до 0,92 млрд руб.), а также по причине получения положительных курсовых разниц в связи с ослаблением курса иностранных валют. Отметим, что «Белуга» провела успешное SPO в июне, в результате которого ей удалось привлечь 5,6 млрд руб. денежных средств, и в итоге соотношение Чистый долг/EBITDA снизилось с 2,77 до 1,48. Привлеченные средства послужат дополнительным источником финансирования стратегии роста компании.

💰 В итоге чистая прибыль компании показала рост более чем в 2,5 раза и превысила 1 млрд руб.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию акционеров выплату промежуточных дивидендов в размере 1,15 млрд руб. (72,76 рублей на акцию). На выплату дивидендов по акциям в свободном обращении будет направлен 1 млрд руб., что составит 87% чистой прибыли по МСФО.

💡 Принятая компанией стратегия на период до 2024 года предполагает удвоение выручки (до 130 млрд руб.) посредством активного развития розничной сети «ВинЛаб», в том числе электронной коммерции, а также изменения структуры продаж в сегменте «Алкоголь»: «Белуга» нацелена на увеличение доли экспорта продукции с 9% до 13%. При этом компания планирует работать над повышением маржинальности прибыли путем увеличения доли отгрузок неводочных высокомаржинальных продуктов с 34% до 45%.

🧐 По итогам вышедшей отчетности и опубликованной стратегии развития компании мы повысили прогноз по выручке на последующие годы. При этом прогнозируемое значение BV на акцию снизилось из-за увеличения количества акций в обращении в результате SPO и высоких ожидаемых дивидендов. Мы предположили, что уровень дивидендных выплат может оказаться на высоком уровне и в будущем (около 50% от чистой прибыли по МСФО), и повысили прогнозы по значениям дивиденда на акцию. В результате потенциальная доходность выросла.

⛔️ На данный момент акции компании Белуга Групп торгуются с P/E 2021 10,7 и P/BV 2021 около 2 и могут войти в состав наших диверсифицированных портфелей.

#БелугаГрупп #BELU #блогофорум

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих компаний:

🟠Коршуновский ГОК (KOGK)

🟠Ковровский электромеханический завод (kemz)

🟠Белуга Групп (BELU)

🟠Южный Кузбасс (UKUZ)

🟠ГК «Мать и дитя» (MDMG)

🟠ТНС энерго Нижний Новгород (NNSB, NNSBP)

🟠МТС (MTSS)

🟠 Уральская кузница (URKZ)

🟠 HeadHunter Group PLC, (HHRU)

Также начали покрытие нового эмитента:

🟠 Группа Ренессанс Страхование (RENI)

#блогофорум #kogk #kemz #belu #ukuz #mdmg #nnsb #mtss #urkz #hhru #reni

🟠Коршуновский ГОК (KOGK)

🟠Ковровский электромеханический завод (kemz)

🟠Белуга Групп (BELU)

🟠Южный Кузбасс (UKUZ)

🟠ГК «Мать и дитя» (MDMG)

🟠ТНС энерго Нижний Новгород (NNSB, NNSBP)

🟠МТС (MTSS)

🟠 Уральская кузница (URKZ)

🟠 HeadHunter Group PLC, (HHRU)

Также начали покрытие нового эмитента:

🟠 Группа Ренессанс Страхование (RENI)

#блогофорум #kogk #kemz #belu #ukuz #mdmg #nnsb #mtss #urkz #hhru #reni

bf.arsagera.ru

Коршуновский ГОК (KOGK) Итоги 2021 г.: рост цен на руду в первой половине года обеспечил высокую годовую прибыль

Коршуновский ГОК опубликовал отчетность за 2021 год по РСБУ

Белуга Групп BELU Итоги 1 п/г 2022: план по развитию сети «ВинЛаб» строго выдерживается

Компания Белуга Групп раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

В отчетном периоде выручка компании выросла на 36,7%, достигнув 42,1 млрд руб., благодаря увеличению отгрузок импортных марок, премиальных водочных продуктов, брендов джина и виски, а также расширению розничной сети. Общая отгрузка продукции выросла на 13,1% и составила 7,4 млн декалитров. Перейдем к посегментному анализу результатов.

Наибольшую долю в общей выручке компании продолжает занимать направление «Алкоголь». Выручка сегмента выросла на 34,3% до 27,6 млрд руб. на фоне увеличения отгрузок импортных брендов на 29,0% до 1,3 млн декалитров и собственной продукции на 11,0% до 6,2 млн декалитров. Операционная прибыль увеличилась почти в 2 раза и составила около 3,8 млрд руб. на фоне роста операционной маржинальности с 9,7% до 13,9%.

Компания продолжила делать ставку на развитие собственной розничной сети «ВинЛаб»: выручка данного розничного сегмента показала более чем двукратный рост до 21,7 млрд руб., а количество торговых точек сети увеличилось на три четверти и составило 1234 магазина. Отметим рост доли доходов данного направления в общей выручке компании с 46,0% до 51,6%, которая, по всей видимости, продолжит наращивание на фоне планов компании по открытию еще не менее 200 точек до конца года. Доля участников программы лояльности увеличилось до 80% от общего количества, превысив 4,3 млн. Этому способствовало в том числе развитие интернет-витрины – траффик сайта и приложения розничной сети, а также онлайн-продажи показали двукратные темпы роста. В результате операционная прибыль сегмента также показала сильную положительную динамику и составила 1,4 млрд руб. Повышение маржинальности с 4,0% до 6,5% стало следствием опережающих темпов роста доходов над затратами в связи с открытием новых точек сети магазинов «ВинЛаб».

Выручка в сегменте «Продукты» показала снижение на 2,4% и составила 2,3 млрд руб. Динамика прибыли в сегменте «Продукты» также была отрицательной, снизившись на 10,0% до 45 млн руб.

Возвращаясь к рассмотрению консолидированных показателей, отметим, что общие операционные расходы компании выросли на 30,3%, при этом операционная маржа увеличилась с 7,9% до 12,2%. В результате операционная прибыль выросла более чем в 2 раза и составила 5,1 млрд руб.

Чистые финансовые расходы выросли более чем в 2 раза, в основном, из-за получения отрицательных курсовых разниц в размере 967,0 млн руб. против положительной величины 117,0 млн руб. годом ранее.

В итоге чистая прибыль компании показала почти двукратный рост, составив 2,3 млрд руб.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию акционеров выплату промежуточных дивидендов за первое полугодие 2022 года в размере 150,0 рублей на акцию. На выплату дивидендов по акциям в свободном обращении будет направлено почти 2,0 млрд руб., что составит 88% чистой прибыли по МСФО.

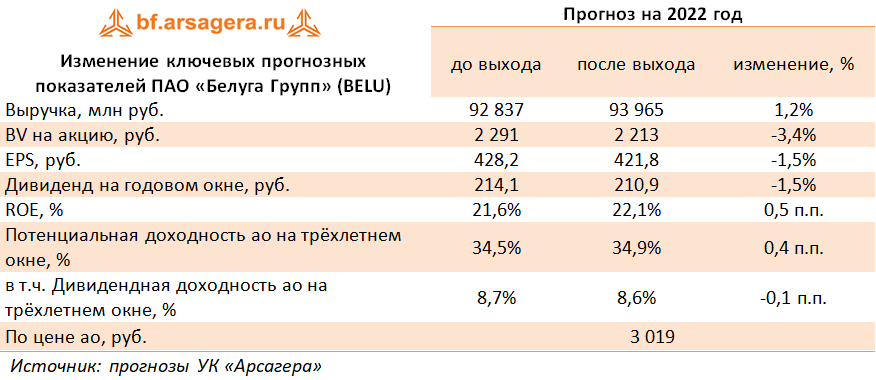

По итогам вышедшей отчетности мы незначительно повысили прогноз по выручке на текущий год, отразив увеличение цен на продукцию в сегменте «Алкоголь» и понизив ожидаемую среднюю выручку в розничном сегменте. При этом прогноз показателей на последующие годы остался на прежних уровнях. В результате потенциальная доходность акций компании не претерпела существенных изменений.

На данный момент акции компании торгуются исходя из P/BV 2022 около 1,3 и P/E 2022 около 7 и не входят в число наших приоритетов.

#Белуга #BELU #блогофорум

Компания Белуга Групп раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

В отчетном периоде выручка компании выросла на 36,7%, достигнув 42,1 млрд руб., благодаря увеличению отгрузок импортных марок, премиальных водочных продуктов, брендов джина и виски, а также расширению розничной сети. Общая отгрузка продукции выросла на 13,1% и составила 7,4 млн декалитров. Перейдем к посегментному анализу результатов.

Наибольшую долю в общей выручке компании продолжает занимать направление «Алкоголь». Выручка сегмента выросла на 34,3% до 27,6 млрд руб. на фоне увеличения отгрузок импортных брендов на 29,0% до 1,3 млн декалитров и собственной продукции на 11,0% до 6,2 млн декалитров. Операционная прибыль увеличилась почти в 2 раза и составила около 3,8 млрд руб. на фоне роста операционной маржинальности с 9,7% до 13,9%.

Компания продолжила делать ставку на развитие собственной розничной сети «ВинЛаб»: выручка данного розничного сегмента показала более чем двукратный рост до 21,7 млрд руб., а количество торговых точек сети увеличилось на три четверти и составило 1234 магазина. Отметим рост доли доходов данного направления в общей выручке компании с 46,0% до 51,6%, которая, по всей видимости, продолжит наращивание на фоне планов компании по открытию еще не менее 200 точек до конца года. Доля участников программы лояльности увеличилось до 80% от общего количества, превысив 4,3 млн. Этому способствовало в том числе развитие интернет-витрины – траффик сайта и приложения розничной сети, а также онлайн-продажи показали двукратные темпы роста. В результате операционная прибыль сегмента также показала сильную положительную динамику и составила 1,4 млрд руб. Повышение маржинальности с 4,0% до 6,5% стало следствием опережающих темпов роста доходов над затратами в связи с открытием новых точек сети магазинов «ВинЛаб».

Выручка в сегменте «Продукты» показала снижение на 2,4% и составила 2,3 млрд руб. Динамика прибыли в сегменте «Продукты» также была отрицательной, снизившись на 10,0% до 45 млн руб.

Возвращаясь к рассмотрению консолидированных показателей, отметим, что общие операционные расходы компании выросли на 30,3%, при этом операционная маржа увеличилась с 7,9% до 12,2%. В результате операционная прибыль выросла более чем в 2 раза и составила 5,1 млрд руб.

Чистые финансовые расходы выросли более чем в 2 раза, в основном, из-за получения отрицательных курсовых разниц в размере 967,0 млн руб. против положительной величины 117,0 млн руб. годом ранее.

В итоге чистая прибыль компании показала почти двукратный рост, составив 2,3 млрд руб.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию акционеров выплату промежуточных дивидендов за первое полугодие 2022 года в размере 150,0 рублей на акцию. На выплату дивидендов по акциям в свободном обращении будет направлено почти 2,0 млрд руб., что составит 88% чистой прибыли по МСФО.

По итогам вышедшей отчетности мы незначительно повысили прогноз по выручке на текущий год, отразив увеличение цен на продукцию в сегменте «Алкоголь» и понизив ожидаемую среднюю выручку в розничном сегменте. При этом прогноз показателей на последующие годы остался на прежних уровнях. В результате потенциальная доходность акций компании не претерпела существенных изменений.

На данный момент акции компании торгуются исходя из P/BV 2022 около 1,3 и P/E 2022 около 7 и не входят в число наших приоритетов.

#Белуга #BELU #блогофорум

{kind=link}

Белуга Групп BELU Итоги 9 м 2022 г.: маржинальность ключевых сегментов бизнеса продолжает расти

Компания Белуга Групп раскрыла выборочные финансовые и операционные показатели за 9 м 2022 года.

В отчетном периоде отгрузки алкогольной продукции составили 11,4 млн декалитров (+8,5%), при этом рост продаж партнерских брендов увеличился на 20,0%, составив 2,0 млн декалитров. В итоге доходы ключевого направления – алкогольная продукция – выросли на четверть, составив 41,8 млрд руб.

Выручка от продуктов питания снизилась на 1,9% до 3,5 млрд руб.

Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась более чем наполовину до 34,9 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде сеть увеличилась на 256 магазинов «ВинЛаб», а общее количество торговых точек достигло 1 256.

В итоге общая выручка компании составила 66,3 млрд руб. (+32,2%).

Операционная прибыль компании выросла более чем на три четверти до 8,8 млрд руб. В посегментном разрезе обращает на себя внимание увеличение результатов сегмента алкогольной продукции, что было вызвано ростом отгрузок брендов из премиального сегмента в России. Еще более заметными оказались итоги работы розничного сегмента на фоне продолжающегося выхода магазинов на полный цикл операционной рентабельности.

В итоге чистая прибыль выросла на 87,5% и составила 5,2 млрд руб.

Среди прочих новостей отметим рекомендацию Совета директоров компании о выплате промежуточных дивидендов в размере 75 руб. на акцию. Ожидается, что среди акционеров будет распределено 57% заработанной чистой прибыли по МСФО за девять месяцев текущего года.

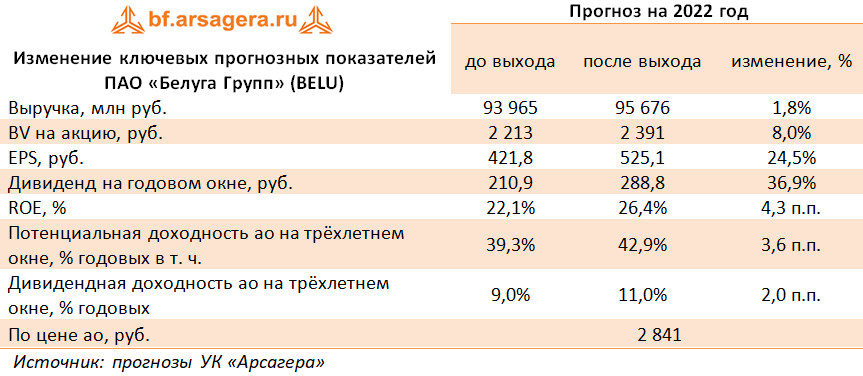

По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей Белуга Групп, на текущий и будущие годы, отразив улучшение операционной рентабельности ключевых сегментов. Помимо этого, мы увеличили нижний порог отчислений на дивиденды с 50% до 55% от чистой прибыли. В результате потенциальная доходность акций компании несколько возросла.

Бумаги Белуга Групп торгуются с P/E 2022 в районе 6,0 и пока не входят в число наших приоритетов.

#БелугаГрупп #BELU #блогофорум

Компания Белуга Групп раскрыла выборочные финансовые и операционные показатели за 9 м 2022 года.

В отчетном периоде отгрузки алкогольной продукции составили 11,4 млн декалитров (+8,5%), при этом рост продаж партнерских брендов увеличился на 20,0%, составив 2,0 млн декалитров. В итоге доходы ключевого направления – алкогольная продукция – выросли на четверть, составив 41,8 млрд руб.

Выручка от продуктов питания снизилась на 1,9% до 3,5 млрд руб.

Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась более чем наполовину до 34,9 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде сеть увеличилась на 256 магазинов «ВинЛаб», а общее количество торговых точек достигло 1 256.

В итоге общая выручка компании составила 66,3 млрд руб. (+32,2%).

Операционная прибыль компании выросла более чем на три четверти до 8,8 млрд руб. В посегментном разрезе обращает на себя внимание увеличение результатов сегмента алкогольной продукции, что было вызвано ростом отгрузок брендов из премиального сегмента в России. Еще более заметными оказались итоги работы розничного сегмента на фоне продолжающегося выхода магазинов на полный цикл операционной рентабельности.

В итоге чистая прибыль выросла на 87,5% и составила 5,2 млрд руб.

Среди прочих новостей отметим рекомендацию Совета директоров компании о выплате промежуточных дивидендов в размере 75 руб. на акцию. Ожидается, что среди акционеров будет распределено 57% заработанной чистой прибыли по МСФО за девять месяцев текущего года.

По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей Белуга Групп, на текущий и будущие годы, отразив улучшение операционной рентабельности ключевых сегментов. Помимо этого, мы увеличили нижний порог отчислений на дивиденды с 50% до 55% от чистой прибыли. В результате потенциальная доходность акций компании несколько возросла.

Бумаги Белуга Групп торгуются с P/E 2022 в районе 6,0 и пока не входят в число наших приоритетов.

#БелугаГрупп #BELU #блогофорум

{kind=link}

Белуга Групп, (BELU). Итоги 2022 г.: растущие дивиденды подкрепляются увеличением масштабов бизнеса

Компания Белуга Групп раскрыла финансовую отчетность за 2022 год.

➕ В отчетном периоде отгрузки алкогольной продукции составили 16,8 млн декалитров (+6,9%), при этом рост продаж партнерских брендов увеличился на 11,8%, составив 2,9 млн декалитров. В итоге доходы ключевого направления – алкогольная продукция – выросли на 20,8%, составив 62,8 млрд руб.

➖ Выручка от продуктов питания снизилась на 2,2% до 4,7 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась более чем наполовину до 50,4 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось более чем на треть, достигнув 1 350 единиц.

✔️ В итоге общая выручка компании составила 97,3 млрд руб. (+29,9%).

➕ Операционная прибыль компании выросла на 68,6% до 13,1 млрд руб. В посегментном разрезе обращает на себя внимание увеличение результатов сегмента алкогольной продукции, что было вызвано ростом отгрузок брендов из премиального сегмента в России. Еще более заметными оказались итоги работы розничного сегмента на фоне продолжающегося выхода магазинов на полный цикл операционной рентабельности.

✔️ В блоке финансовых статей отметим отрицательные курсовые разницы в размере 941 млн руб., а также двукратный рост процентных расходов по арендным обязательствам, связанным, судя по всему, с расширением розничной сети.

➕ В итоге чистая прибыль компании выросла более чем вдвое до 8,4 млрд руб.

💸 Среди прочих новостей отметим рекомендацию Совета директоров компании о выплате финальных дивидендов в размере 400 руб. на акцию. С учетом ранее проведенных выплат среди акционеров предполагается распределить в общей сложности почти 90% годовой чистой прибыли по МСФО (625 руб. на акцию).

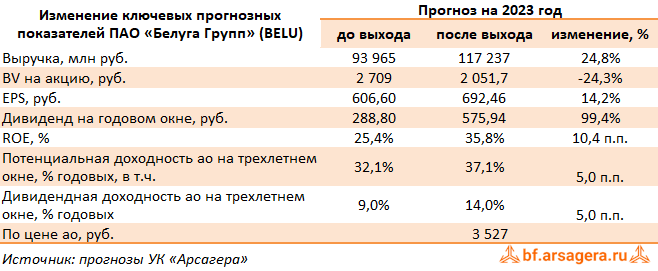

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей Белуга Групп, на текущий и будущие годы, отразив улучшение операционной рентабельности ключевых сегментов. Помимо этого, мы увеличили порог отчислений на дивиденды с 55% до 75% от чистой прибыли. В результате потенциальная доходность акций компании возросла.

⛔️ Бумаги Белуга Групп торгуются с P/E 2023 в районе 5,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

Компания Белуга Групп раскрыла финансовую отчетность за 2022 год.

➕ В отчетном периоде отгрузки алкогольной продукции составили 16,8 млн декалитров (+6,9%), при этом рост продаж партнерских брендов увеличился на 11,8%, составив 2,9 млн декалитров. В итоге доходы ключевого направления – алкогольная продукция – выросли на 20,8%, составив 62,8 млрд руб.

➖ Выручка от продуктов питания снизилась на 2,2% до 4,7 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась более чем наполовину до 50,4 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось более чем на треть, достигнув 1 350 единиц.

✔️ В итоге общая выручка компании составила 97,3 млрд руб. (+29,9%).

➕ Операционная прибыль компании выросла на 68,6% до 13,1 млрд руб. В посегментном разрезе обращает на себя внимание увеличение результатов сегмента алкогольной продукции, что было вызвано ростом отгрузок брендов из премиального сегмента в России. Еще более заметными оказались итоги работы розничного сегмента на фоне продолжающегося выхода магазинов на полный цикл операционной рентабельности.

✔️ В блоке финансовых статей отметим отрицательные курсовые разницы в размере 941 млн руб., а также двукратный рост процентных расходов по арендным обязательствам, связанным, судя по всему, с расширением розничной сети.

➕ В итоге чистая прибыль компании выросла более чем вдвое до 8,4 млрд руб.

💸 Среди прочих новостей отметим рекомендацию Совета директоров компании о выплате финальных дивидендов в размере 400 руб. на акцию. С учетом ранее проведенных выплат среди акционеров предполагается распределить в общей сложности почти 90% годовой чистой прибыли по МСФО (625 руб. на акцию).

➕ По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей Белуга Групп, на текущий и будущие годы, отразив улучшение операционной рентабельности ключевых сегментов. Помимо этого, мы увеличили порог отчислений на дивиденды с 55% до 75% от чистой прибыли. В результате потенциальная доходность акций компании возросла.

⛔️ Бумаги Белуга Групп торгуются с P/E 2023 в районе 5,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

{kind=link}

Белуга Групп, (BELU). Итоги 1 п/г 2023 г.: ребрендинг в сопровождении снижения маржинальности бизнеса

Компания Белуга Групп раскрыла финансовую отчетность за 1 п/г 2023 год.

➕ В отчетном периоде отгрузки алкогольной продукции составили 7,0 млн декалитров (-5,4%), при этом рост продаж партнерских брендов увеличился на 23,1%, составив 1,6 млн декалитров. В итоге доходы ключевого направления – алкогольная продукция – выросли на 5,6%, составив 29,2 млрд руб.

➕ Выручка от продуктов питания выросла на 7,3% до 2,5 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась на треть до 29,0 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на 22,0%, достигнув 1 505 единиц.

✔️ В итоге общая выручка компании составила 47,9 млрд руб. (+14,0%).

➕ Операционная прибыль компании сократилась на 2,6% до 5,0 млрд руб. на фоне опережающих темпов роста операционных расходов (+16,3%), главным образом, за счет повышения коммерческих расходов (+14,6%), в том числе, на заработную плату до 5,0 млрд руб. (+26,7%). В результате в посегментном разрезе положительной динамикой результатов отметился только сегмент продуктов питания с почти трехкратным увеличением операционной прибыли до 129 млн руб.

✔️ В блоке финансовых статей отметим снижение чистых затрат на финансирование на 23,4%, в основном, за счет кратного сокращения отрицательных курсовых разниц с 967 млн руб. до 99 млн руб.

➕ В итоге чистая прибыль компании выросла более чем на треть до 3,0 млрд руб.

💸 Среди прочих новостей отметим рекомендацию Совета директоров компании о выплате промежуточных дивидендов за первое полугодие в размере 320 руб. на акцию. На выплату дивидендов по акциям в свободном обращении будет направлено в общей сложности - 3,65 млрд руб., что составит 120% чистой прибыли по МСФО.

✔️ Кроме прочего, в конце августа текущего года акционеры проголосовали за смену названия компании на «НоваБев Групп», что было продиктовано продажей международных прав на марку Beluga, а также акцентом на стратегию диверсификации бизнеса.

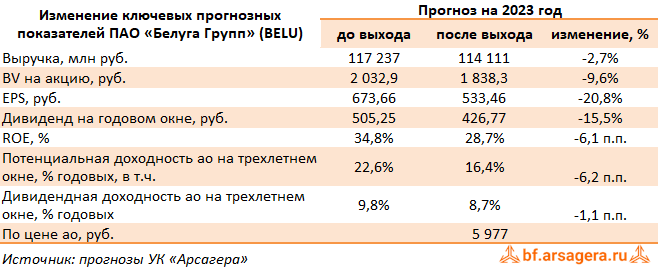

➖ По итогам вышедшей отчетности мы понизили прогнозы финансовых показателей Белуга Групп, на текущий и будущие годы, отразив снижение операционной рентабельности ключевых сегментов. В результате потенциальная доходность акций компании снизилась.

⛔️ Бумаги Белуга Групп торгуются с P/E 2023 в районе 11,2 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

Компания Белуга Групп раскрыла финансовую отчетность за 1 п/г 2023 год.

➕ В отчетном периоде отгрузки алкогольной продукции составили 7,0 млн декалитров (-5,4%), при этом рост продаж партнерских брендов увеличился на 23,1%, составив 1,6 млн декалитров. В итоге доходы ключевого направления – алкогольная продукция – выросли на 5,6%, составив 29,2 млрд руб.

➕ Выручка от продуктов питания выросла на 7,3% до 2,5 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась на треть до 29,0 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на 22,0%, достигнув 1 505 единиц.

✔️ В итоге общая выручка компании составила 47,9 млрд руб. (+14,0%).

➕ Операционная прибыль компании сократилась на 2,6% до 5,0 млрд руб. на фоне опережающих темпов роста операционных расходов (+16,3%), главным образом, за счет повышения коммерческих расходов (+14,6%), в том числе, на заработную плату до 5,0 млрд руб. (+26,7%). В результате в посегментном разрезе положительной динамикой результатов отметился только сегмент продуктов питания с почти трехкратным увеличением операционной прибыли до 129 млн руб.

✔️ В блоке финансовых статей отметим снижение чистых затрат на финансирование на 23,4%, в основном, за счет кратного сокращения отрицательных курсовых разниц с 967 млн руб. до 99 млн руб.

➕ В итоге чистая прибыль компании выросла более чем на треть до 3,0 млрд руб.

💸 Среди прочих новостей отметим рекомендацию Совета директоров компании о выплате промежуточных дивидендов за первое полугодие в размере 320 руб. на акцию. На выплату дивидендов по акциям в свободном обращении будет направлено в общей сложности - 3,65 млрд руб., что составит 120% чистой прибыли по МСФО.

✔️ Кроме прочего, в конце августа текущего года акционеры проголосовали за смену названия компании на «НоваБев Групп», что было продиктовано продажей международных прав на марку Beluga, а также акцентом на стратегию диверсификации бизнеса.

➖ По итогам вышедшей отчетности мы понизили прогнозы финансовых показателей Белуга Групп, на текущий и будущие годы, отразив снижение операционной рентабельности ключевых сегментов. В результате потенциальная доходность акций компании снизилась.

⛔️ Бумаги Белуга Групп торгуются с P/E 2023 в районе 11,2 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

{kind=link}

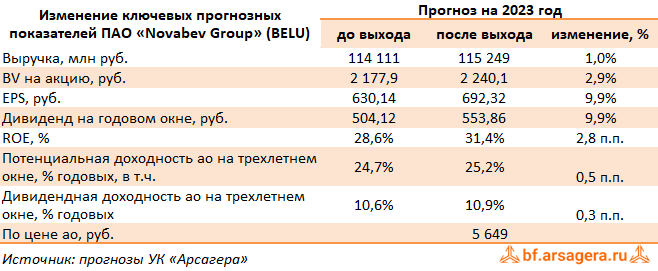

Белуга Групп, (BELU). Итоги 9 мес. 2023 г.: успешное замещение выпавших экспортных доходов

Компания Novabev Group (бывшая Белуга Групп) раскрыла ключевые операционные и финансовые показатели за 9 мес. 2023 г.

➕ В отчетном периоде отгрузки алкогольной продукции составили 11,3 млн декалитров (-1,0%), при этом рост собственные бренды показали замедление на 7,5%, а импортные продемонстрировали двузначный рост (+29,3%). В итоге доходы ключевого направления – алкогольная продукция – выросли на 13,5%, составив 47,5 млрд руб. При этом компании удалось практически полностью компенсировать выпавшие доходы от экспорта суперпремиального бренда Beluga.

➕ Выручка от продуктов питания выросла на 7,6% до 3,8 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась на треть до 46,5 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на четверть, достигнув 1 581 единицы.

✔️ В итоге общая выручка компании составила 77,7 млрд руб. (+17,2%).

➕ Операционная прибыль компании осталась на уровне прошлого года (8,8 млрд руб.) В посегментном разрезе впечатляющей положительной динамикой результатов отметился сегмент продуктов питания с почти трехкратным увеличением операционной прибыли до 263 млн руб. Розничный сегмент увеличил свою прибыль на 14,0% до 2,7 млрд руб.: снижение операционной маржинальности было компенсировано увеличением плотности продаж (трафик вырос на 24%, средний чек - на 7,5%).

✔️ В итоге чистая прибыль компании прибавила 1,2%, составив 5,3 млрд руб.

➕ По итогам вышедшей отчетности мы несколько повысили прогнозы финансовых показателей компании на текущий год, отразив меньший объем снижения продаж алкоголя, а также увеличив операционную рентабельность сегментов продукты питания и розница. В результате потенциальная доходность акций компании незначительно возросла.

⛔ Бумаги Novabev Group торгуются с P/E 2023 в районе 8,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

Компания Novabev Group (бывшая Белуга Групп) раскрыла ключевые операционные и финансовые показатели за 9 мес. 2023 г.

➕ В отчетном периоде отгрузки алкогольной продукции составили 11,3 млн декалитров (-1,0%), при этом рост собственные бренды показали замедление на 7,5%, а импортные продемонстрировали двузначный рост (+29,3%). В итоге доходы ключевого направления – алкогольная продукция – выросли на 13,5%, составив 47,5 млрд руб. При этом компании удалось практически полностью компенсировать выпавшие доходы от экспорта суперпремиального бренда Beluga.

➕ Выручка от продуктов питания выросла на 7,6% до 3,8 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась на треть до 46,5 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на четверть, достигнув 1 581 единицы.

✔️ В итоге общая выручка компании составила 77,7 млрд руб. (+17,2%).

➕ Операционная прибыль компании осталась на уровне прошлого года (8,8 млрд руб.) В посегментном разрезе впечатляющей положительной динамикой результатов отметился сегмент продуктов питания с почти трехкратным увеличением операционной прибыли до 263 млн руб. Розничный сегмент увеличил свою прибыль на 14,0% до 2,7 млрд руб.: снижение операционной маржинальности было компенсировано увеличением плотности продаж (трафик вырос на 24%, средний чек - на 7,5%).

✔️ В итоге чистая прибыль компании прибавила 1,2%, составив 5,3 млрд руб.

➕ По итогам вышедшей отчетности мы несколько повысили прогнозы финансовых показателей компании на текущий год, отразив меньший объем снижения продаж алкоголя, а также увеличив операционную рентабельность сегментов продукты питания и розница. В результате потенциальная доходность акций компании незначительно возросла.

⛔ Бумаги Novabev Group торгуются с P/E 2023 в районе 8,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

{kind=link}

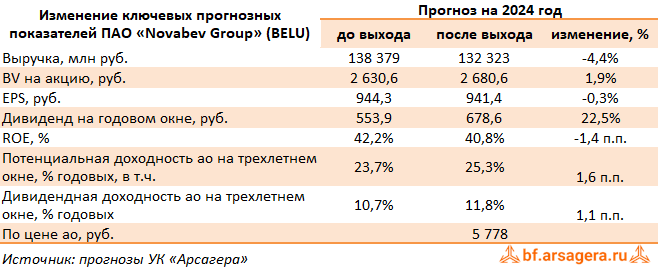

Novabev Group, (BELU). Итоги 2023 г.: под знаком переориентации от экспорта на внутренний рынок

Компания Novabev Group раскрыла консолидированную финансовую отчетность за 2023 г.

➕ В отчетном периоде отгрузки алкогольной продукции составили 16,9 млн декалитров (+0,6%), при этом рост собственные бренды показали замедление на 4,3% ( на фоне приостановки экспорта), а импортные продемонстрировали двузначный рост (+24,1%). В итоге доходы ключевого направления – алкогольная продукция – выросли на 18,4%, составив 74,3 млрд руб.

➕ Выручка от продуктов питания выросла на 8,0% до 5,1 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась более чем на треть до 67,9 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на 22,7%, достигнув 1 657 единиц.

✔️ В итоге общая выручка компании составила 116,9 млрд руб. (+20,1%).

➕ Операционная прибыль компании выросла на 6,7% до 13,9 млрд руб. В посегментном разрезе впечатляющей положительной динамикой результатов отметился сегмент продуктов питания с двукратным увеличением операционной прибыли до 314 млн руб. Розничный сегмент увеличил свою прибыль на 14,2% до 4,6 млрд руб.: снижение операционной маржинальности было компенсировано увеличением плотности продаж (трафик вырос на 21%, средний чек - на 8,1%).

➖ Чистые финансовые расходы остались на уровне предыдущего года (3,5 млрд руб.): возросшие процентные расходы были компенсированы отсутствием убытков по курсовым разницам. Помимо этого компания отразила обесценение товарных знаков на сумму 286 млн руб. Прим этом год назад по данной статье был зафиксирован доход в размере 1,1 млрд руб., полученный от реализации международных прав на бренд премиальной водки «Белуга».

➕ В итоге чистая прибыль компании прибавила сократилась на 4,0%, составив 8,1 млрд руб. Без учета единовременных эффектов скорректированная чистая прибыль выросла на 14%.

➕ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, уточнив размер ожидаемых дивидендов на ближайшие годы. В результате потенциальная доходность акций компании незначительно возросла.

⛔ Бумаги Novabev Group торгуются с P/E 2024 в районе 6,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

Компания Novabev Group раскрыла консолидированную финансовую отчетность за 2023 г.

➕ В отчетном периоде отгрузки алкогольной продукции составили 16,9 млн декалитров (+0,6%), при этом рост собственные бренды показали замедление на 4,3% ( на фоне приостановки экспорта), а импортные продемонстрировали двузначный рост (+24,1%). В итоге доходы ключевого направления – алкогольная продукция – выросли на 18,4%, составив 74,3 млрд руб.

➕ Выручка от продуктов питания выросла на 8,0% до 5,1 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась более чем на треть до 67,9 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на 22,7%, достигнув 1 657 единиц.

✔️ В итоге общая выручка компании составила 116,9 млрд руб. (+20,1%).

➕ Операционная прибыль компании выросла на 6,7% до 13,9 млрд руб. В посегментном разрезе впечатляющей положительной динамикой результатов отметился сегмент продуктов питания с двукратным увеличением операционной прибыли до 314 млн руб. Розничный сегмент увеличил свою прибыль на 14,2% до 4,6 млрд руб.: снижение операционной маржинальности было компенсировано увеличением плотности продаж (трафик вырос на 21%, средний чек - на 8,1%).

➖ Чистые финансовые расходы остались на уровне предыдущего года (3,5 млрд руб.): возросшие процентные расходы были компенсированы отсутствием убытков по курсовым разницам. Помимо этого компания отразила обесценение товарных знаков на сумму 286 млн руб. Прим этом год назад по данной статье был зафиксирован доход в размере 1,1 млрд руб., полученный от реализации международных прав на бренд премиальной водки «Белуга».

➕ В итоге чистая прибыль компании прибавила сократилась на 4,0%, составив 8,1 млрд руб. Без учета единовременных эффектов скорректированная чистая прибыль выросла на 14%.

➕ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, уточнив размер ожидаемых дивидендов на ближайшие годы. В результате потенциальная доходность акций компании незначительно возросла.

⛔ Бумаги Novabev Group торгуются с P/E 2024 в районе 6,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

{kind=link}

Novabev Group, (BELU). Итоги 1 п/г 2024 г.: увеличение числа акций затмило финансовые результаты

Компания НоваБев Групп раскрыла консолидированную финансовую отчетность за 1 п/г 2024 г.

➕ В отчетном периоде отгрузки алкогольной продукции составили 6,9 млн декалитров (-1,4%), при этом собственные бренды показали замедление продаж на 1,9% ( на фоне приостановки экспорта), а импортные остались на прошлогоднем уровне. Увеличение средней расчетной цены отгруженной продукции на 25,6% связано с постоянным ростом доли премиальной продукции в структуре продаж и проактивной ценовой политикой. В итоге доходы ключевого направления – алкогольная продукция – выросли на 23,8%, составив 36,1 млрд руб.

➕ Выручка от продуктов питания выросла на 5,2% до 2,6 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась почти на треть до 38,2 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на 20,3%, достигнув 1 810 единиц.

✔️ В итоге общая выручка компании составила 57,1 млрд руб. (+19,1%).

➕ Операционная прибыль компании сократилась на 9,6% до 4,5 млрд руб. на фоне опережающих темпов роста расходов (+22,5%), главным образом связанных с ростом закупок из-за ввода дополнительных пошлин на вина, а также коммерческих расходов за счет развития розничной сети «Винлаб». В посегментном разрезе положительной динамикой результатов отметились только сегменты алкогольной продукции и розничных продаж.

➖ Чистые финансовые расходы увеличились на 21,0% и составили 2,0 млрд руб. на фоне возросших расходов по обслуживанию долга. В итоге чистая прибыль компании сократилась на треть, составив 2,0 млрд руб.

✔️ Среди важных корпоративных новостей компании отметим состоявшееся увеличение уставного капитала компании на 11,06 млрд руб. за счет добавочного капитала и нераспределенной прибыли прошлых лет. В ходе этой процедуры каждый акционер бесплатно получил восемь новых акций на каждую ранее приобретенную. Общее количество акций в обращении достигло 126,4 млн. шт.

➖ По итогам вышедшей отчетности мы несколько снизили размер ожидаемой чистой прибыли на ближайшие годы на фоне возросших операционных и финансовых расходов. В результате потенциальная доходность акций компании незначительно сократилась.

⛔️ Бумаги НоваБаев Групп торгуются с P/E 2024 в районе 8,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

Компания НоваБев Групп раскрыла консолидированную финансовую отчетность за 1 п/г 2024 г.

➕ В отчетном периоде отгрузки алкогольной продукции составили 6,9 млн декалитров (-1,4%), при этом собственные бренды показали замедление продаж на 1,9% ( на фоне приостановки экспорта), а импортные остались на прошлогоднем уровне. Увеличение средней расчетной цены отгруженной продукции на 25,6% связано с постоянным ростом доли премиальной продукции в структуре продаж и проактивной ценовой политикой. В итоге доходы ключевого направления – алкогольная продукция – выросли на 23,8%, составив 36,1 млрд руб.

➕ Выручка от продуктов питания выросла на 5,2% до 2,6 млрд руб.

➕ Самую внушительную динамику доходов по-прежнему демонстрирует сегмент «Розница», чья выручка увеличилась почти на треть до 38,2 млрд руб. Компания продолжает расширять собственную сеть реализации: в отчетном периоде количество торговых точек (магазинов «ВинЛаб») увеличилось на 20,3%, достигнув 1 810 единиц.

✔️ В итоге общая выручка компании составила 57,1 млрд руб. (+19,1%).

➕ Операционная прибыль компании сократилась на 9,6% до 4,5 млрд руб. на фоне опережающих темпов роста расходов (+22,5%), главным образом связанных с ростом закупок из-за ввода дополнительных пошлин на вина, а также коммерческих расходов за счет развития розничной сети «Винлаб». В посегментном разрезе положительной динамикой результатов отметились только сегменты алкогольной продукции и розничных продаж.

➖ Чистые финансовые расходы увеличились на 21,0% и составили 2,0 млрд руб. на фоне возросших расходов по обслуживанию долга. В итоге чистая прибыль компании сократилась на треть, составив 2,0 млрд руб.

✔️ Среди важных корпоративных новостей компании отметим состоявшееся увеличение уставного капитала компании на 11,06 млрд руб. за счет добавочного капитала и нераспределенной прибыли прошлых лет. В ходе этой процедуры каждый акционер бесплатно получил восемь новых акций на каждую ранее приобретенную. Общее количество акций в обращении достигло 126,4 млн. шт.

➖ По итогам вышедшей отчетности мы несколько снизили размер ожидаемой чистой прибыли на ближайшие годы на фоне возросших операционных и финансовых расходов. В результате потенциальная доходность акций компании незначительно сократилась.

⛔️ Бумаги НоваБаев Групп торгуются с P/E 2024 в районе 8,4 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #belu

{kind=link}