Статья акции «Призы любознательным»: Обязательства акционерного общества перед кредиторами и акционерами?

Материал участвует в акции 🏆 «Призы любознательным» 🏆 (до 19.11.2020, четверг). Ответьте на 3 вопроса в конце материала и получите шанс выиграть 1000 рублей паями фондов под управлением нашей компании.

Существуют ли обязательства у акционерного общества перед акционерами? В чем они выражаются и как должны быть исполнены? Почему акционерные общества в России не могут привлечь средства граждан в собственный капитал? Сколько стоит акционерный капитал? На эти вопросы мы хотим ответить в данной статье.

В общем случае у общества существует только два источника финансирования и развития – долговой (облигации, займы, кредиты и подобное) и долевой (акции). Например, получаемые обществом ежегодные прибыли, которые направляются на развитие, также пример долевого финансирования, так как фактически, являются средствами акционеров.

Необходимо отметить, что два данных источника, как правило, тесно взаимосвязаны. А еще точнее – объем долгового финансирования зависит от объема собственного капитала компании, то есть объема долевого. На практике часто соотношение этих капиталов варьируется около 1:1. Есть специфические особенности в различных отраслях, но в целом указанное соотношение довольно распространено для компаний нефинансового сектора. Как следствие указанной зависимости, при росте собственного капитала общества растет и возможность увеличения используемого им долгового капитала. Также немаловажным является уровень процентных ставок, по которым привлекается и обслуживается долговой капитал. Чем надежней компания, тем ниже процентные ставки для нее. Чем больше соотношение собственного капитала к долгу, тем надежней компания. Таким образом, оптимальный темп развития компании достигается при условии сбалансированного изменения обоих источников финансирования.

Акционерное общество с возможностью неограниченного привлечения долевого капитала (об этом речь пойдет ниже) справится с любым масштабным проектом и победит в конкурентной борьбе. Поэтому базовым условием развития и успешности акционерного общества является в первую очередь доверие акционеров, как текущих, так и потенциальных, а уже затем кредиторов. На практике определенные законодательно права кредиторов инвертируют логику поведения акционерного общества – права кредиторов существуют и четко определены. Компания понимает, что их надо исполнять, а в отношении акционеров, особенно миноритарных, действует остаточный и необязательный принцип. Является ли это правильным поведением с учетом того, что первоисточником развития является долевой капитал? Является ли правильным поведением принцип: долевой (акционерный) капитал не стоит ничего, один раз привлечен и никуда больше не денется? Специалисты компании Арсагера дают однозначный ответ: НЕТ!

👉 Читать далее

Выводы:

✔ У акционерного общества существуют обязательства не только перед субъектами, предоставившими долговой капитал, но и перед инвесторами (текущими акционерами), предоставившими долевой капитал.

✔ Обязательства перед акционерами четко определимы и задаются результатами коммерческой деятельности компании.

✔ У акционерного общества есть органы, которые отвечают за выполнение обязательств перед акционерами. При выборе этих органов и последующем принятии результатов деятельности акционеры в первую очередь должны оценивать качество исполнения этих обязательств.

✔ Возможность привлечения долевого капитала зависит от качества выполнения обязательств по отношению к акционерам. Первичен акционерный (долевой) капитал, долговой капитал является следствием, то есть зависит от него.

✔ Долгосрочное эффективное развитие общества возможно только при сбалансированном использовании источников капитала – долгового и долевого.

✔ Нет такого понятия, как «стоимость акционерного капитала», есть только доходность, которую получают акционеры.

Материал участвует в акции 🏆 «Призы любознательным» 🏆 (до 19.11.2020, четверг). Ответьте на 3 вопроса в конце материала и получите шанс выиграть 1000 рублей паями фондов под управлением нашей компании.

Существуют ли обязательства у акционерного общества перед акционерами? В чем они выражаются и как должны быть исполнены? Почему акционерные общества в России не могут привлечь средства граждан в собственный капитал? Сколько стоит акционерный капитал? На эти вопросы мы хотим ответить в данной статье.

В общем случае у общества существует только два источника финансирования и развития – долговой (облигации, займы, кредиты и подобное) и долевой (акции). Например, получаемые обществом ежегодные прибыли, которые направляются на развитие, также пример долевого финансирования, так как фактически, являются средствами акционеров.

Необходимо отметить, что два данных источника, как правило, тесно взаимосвязаны. А еще точнее – объем долгового финансирования зависит от объема собственного капитала компании, то есть объема долевого. На практике часто соотношение этих капиталов варьируется около 1:1. Есть специфические особенности в различных отраслях, но в целом указанное соотношение довольно распространено для компаний нефинансового сектора. Как следствие указанной зависимости, при росте собственного капитала общества растет и возможность увеличения используемого им долгового капитала. Также немаловажным является уровень процентных ставок, по которым привлекается и обслуживается долговой капитал. Чем надежней компания, тем ниже процентные ставки для нее. Чем больше соотношение собственного капитала к долгу, тем надежней компания. Таким образом, оптимальный темп развития компании достигается при условии сбалансированного изменения обоих источников финансирования.

Акционерное общество с возможностью неограниченного привлечения долевого капитала (об этом речь пойдет ниже) справится с любым масштабным проектом и победит в конкурентной борьбе. Поэтому базовым условием развития и успешности акционерного общества является в первую очередь доверие акционеров, как текущих, так и потенциальных, а уже затем кредиторов. На практике определенные законодательно права кредиторов инвертируют логику поведения акционерного общества – права кредиторов существуют и четко определены. Компания понимает, что их надо исполнять, а в отношении акционеров, особенно миноритарных, действует остаточный и необязательный принцип. Является ли это правильным поведением с учетом того, что первоисточником развития является долевой капитал? Является ли правильным поведением принцип: долевой (акционерный) капитал не стоит ничего, один раз привлечен и никуда больше не денется? Специалисты компании Арсагера дают однозначный ответ: НЕТ!

👉 Читать далее

Выводы:

✔ У акционерного общества существуют обязательства не только перед субъектами, предоставившими долговой капитал, но и перед инвесторами (текущими акционерами), предоставившими долевой капитал.

✔ Обязательства перед акционерами четко определимы и задаются результатами коммерческой деятельности компании.

✔ У акционерного общества есть органы, которые отвечают за выполнение обязательств перед акционерами. При выборе этих органов и последующем принятии результатов деятельности акционеры в первую очередь должны оценивать качество исполнения этих обязательств.

✔ Возможность привлечения долевого капитала зависит от качества выполнения обязательств по отношению к акционерам. Первичен акционерный (долевой) капитал, долговой капитал является следствием, то есть зависит от него.

✔ Долгосрочное эффективное развитие общества возможно только при сбалансированном использовании источников капитала – долгового и долевого.

✔ Нет такого понятия, как «стоимость акционерного капитала», есть только доходность, которую получают акционеры.

{kind=link}

🔌Интер РАО ЕЭС: накопление ресурсов для экстенсивного развития

ПАО «Интер РАО ЕЭС» раскрыло финансовую отчетность по МСФО за 9 месяцев 2020 года. Обратимся к анализу результатов в разрезе сегментов.

✔Выручка сбытового сегмента составила 509,4 млрд руб. (+0,4%) за счёт увеличения сбытовых надбавок и полезного отпуска физическим лицам на фоне сокращения полезного отпуска юридическим лицам в условиях ограничительных мер для борьбы с распространением коронавирусной инфекции.

✔Доходы ключевого сегмента «Интер РАО – Электрогенерация» показали снижение на 11,3%, составив 126,0 млрд руб. Выручка от реализации электроэнергии упала на четверть до 53,8 млрд руб. на фоне снижения объемов полезного отпуска и сокращения средних отпускных цен.

✔Положительную динамику показала выручка от реализации мощности, прибавившая 3,9% и составившая 70,3 млрд руб.

✔Также отметим, что доля в прибыли совместных предприятий представлена 75% пакетом в Нижневартовской ГРЭС, которая в отчетном периоде нарастила выручку от реализации мощности на фоне увеличения цены по ДПМ, а также роста объёма реализации мощности за счёт отсутствия аварийных остановок оборудования. Это позволило получить долю в ее прибыли в размере 2,3 млрд руб. (+6,7%).

✔Выручка сегмента ТГК-11 сократилась на 5,7%, составив 21,4 млрд руб. Существенное падение цен на электроэнергию на рынке «на сутки вперед» привело к снижению доходов от продаж электроэнергии до 5,2 млрд руб. (-13,3%).

Далее обратимся к анализу совокупных финансовых результатов компании.

📉Суммарная EBITDA по сегментам показала падение на 18,3% до 86,6 млрд руб. Финансовые доходы увеличились более чем наполовину до 18,6 млрд руб., а финансовые расходы сократились на 39,3% на фоне положительных курсовых разниц (7,9 млрд руб.). Долговые обязательства компании на конец отчетного периода составили 3,2 млрд руб., а суммарный объем денежных средств и финвложений – 291,5 млрд руб.

📉В итоге чистая прибыль снизилась на 11,0% - до 42 млрд руб.

👓По итогам внесения фактических данных мы несколько повысили прогноз финансовых показателей компании за пределами 2022 г. вследствие большей ожидаемой нами маржинальности сегментов «Электрогенерация» и «Сбыт». Следствием этого стал рост потенциальной доходности акций компании.

💰В рамках отчета о реализации стратегии компания подтвердила намерение выплачивать в виде дивидендов 25% прибыли от МСФО. Учитывая растущие доходы и пакет квазиказначейских акций компании, это означает, что компания в качестве основного приоритета рассматривает приобретение активов в энергетическом секторе, которые позволят достичь ей заявленных целей: удвоение показателя EBITDA к 2025 г. и утроение – к 2030 г.

⛔Акции Интер РАО ЕЭС торгуются с P/BV 2020 около 1 и не входят в число наших приоритетов.

#блогофорум #интеррао #irao

ПАО «Интер РАО ЕЭС» раскрыло финансовую отчетность по МСФО за 9 месяцев 2020 года. Обратимся к анализу результатов в разрезе сегментов.

✔Выручка сбытового сегмента составила 509,4 млрд руб. (+0,4%) за счёт увеличения сбытовых надбавок и полезного отпуска физическим лицам на фоне сокращения полезного отпуска юридическим лицам в условиях ограничительных мер для борьбы с распространением коронавирусной инфекции.

✔Доходы ключевого сегмента «Интер РАО – Электрогенерация» показали снижение на 11,3%, составив 126,0 млрд руб. Выручка от реализации электроэнергии упала на четверть до 53,8 млрд руб. на фоне снижения объемов полезного отпуска и сокращения средних отпускных цен.

✔Положительную динамику показала выручка от реализации мощности, прибавившая 3,9% и составившая 70,3 млрд руб.

✔Также отметим, что доля в прибыли совместных предприятий представлена 75% пакетом в Нижневартовской ГРЭС, которая в отчетном периоде нарастила выручку от реализации мощности на фоне увеличения цены по ДПМ, а также роста объёма реализации мощности за счёт отсутствия аварийных остановок оборудования. Это позволило получить долю в ее прибыли в размере 2,3 млрд руб. (+6,7%).

✔Выручка сегмента ТГК-11 сократилась на 5,7%, составив 21,4 млрд руб. Существенное падение цен на электроэнергию на рынке «на сутки вперед» привело к снижению доходов от продаж электроэнергии до 5,2 млрд руб. (-13,3%).

Далее обратимся к анализу совокупных финансовых результатов компании.

📉Суммарная EBITDA по сегментам показала падение на 18,3% до 86,6 млрд руб. Финансовые доходы увеличились более чем наполовину до 18,6 млрд руб., а финансовые расходы сократились на 39,3% на фоне положительных курсовых разниц (7,9 млрд руб.). Долговые обязательства компании на конец отчетного периода составили 3,2 млрд руб., а суммарный объем денежных средств и финвложений – 291,5 млрд руб.

📉В итоге чистая прибыль снизилась на 11,0% - до 42 млрд руб.

👓По итогам внесения фактических данных мы несколько повысили прогноз финансовых показателей компании за пределами 2022 г. вследствие большей ожидаемой нами маржинальности сегментов «Электрогенерация» и «Сбыт». Следствием этого стал рост потенциальной доходности акций компании.

💰В рамках отчета о реализации стратегии компания подтвердила намерение выплачивать в виде дивидендов 25% прибыли от МСФО. Учитывая растущие доходы и пакет квазиказначейских акций компании, это означает, что компания в качестве основного приоритета рассматривает приобретение активов в энергетическом секторе, которые позволят достичь ей заявленных целей: удвоение показателя EBITDA к 2025 г. и утроение – к 2030 г.

⛔Акции Интер РАО ЕЭС торгуются с P/BV 2020 около 1 и не входят в число наших приоритетов.

#блогофорум #интеррао #irao

{kind=link}

⛽Роснефть (ROSN): Итоги 9 мес. 2020 г.: ожидаемо слабые результаты

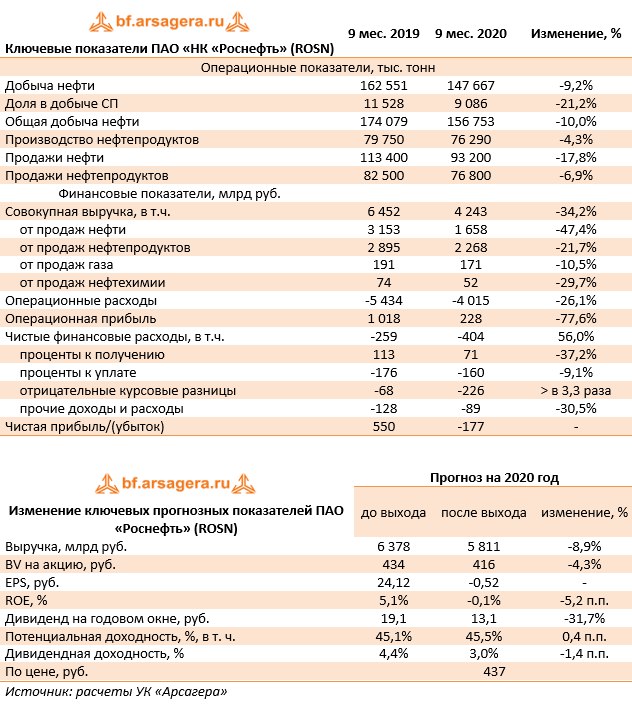

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉Добыча нефти компанией с учетом доли в зависимых предприятиях снизилась на 10% до 156,8 млн т в результате выполнения компанией обязательств в рамках нового Соглашения ОПЕК+ с мая 2020 года.

📉Общая выручка компании упала на 34,2%, составив 4,2 трлн руб., что, прежде всего, было обусловлено уменьшением почти в 2 раза выручки от реализации нефти до 1,7 трлн руб. Объем продаж нефти сократился на 17,8%, составив 93,2 млн тонн, при этом средняя рублевая цена реализации на международных рынках сократилась на 36,2%, а на внутреннем рынке снизилась на 33,8%. Экспорт нефти (за исключением поставок в СНГ) составил 91,5% от общих продаж в натуральном выражении.

📉Производство нефтепродуктов снизилось на 4,3 % до 76,3 млн тонн, а выручка от их реализации уменьшилась на 21,7% до 2,3 трлн руб. Объем продаж в натуральном выражении составил 76,8 млн тонн (-6,9%), при этом средняя рублевая цена реализации на международных рынках упала на 24,4%, а на внутреннем – снизилась на 2,4%. В итоге доходы от экспорта нефтепродуктов составили 1,15 трлн руб., сократившись на 26,7%, а от продаж на внутреннем рынке упали на 12,1% до 1,03 трлн руб.

📉Выручка от продаж газа снизилась на 10,5%, составив 171 млрд руб. на фоне сопоставимых темпов уменьшения объемов реализации газа.

📉Операционные расходы компании сократились меньшими по сравнению с выручкой темпами, составив 4,02 трлн руб. (-26,1%). Отметим существенное снижение расходов на покупку нефти и газа до 525 млрд руб. (-53,2%), что было обусловлено снижением трейдинговой активности на международном рынке.

📈Чистые финансовые расходы увеличились на 56%, составив 404 млрд руб., что, главным образом, связано с отрицательными курсовыми разницами по валютной части кредитного портфеля. Долговая нагрузка Роснефти выросла с 3,8 трлн руб. до 4,9 трлн руб. вследствие переоценки валютной части долга. Финансовые расходы компании с учетом переоценки финансовых инструментов сократились на 9,1% до 160 млрд руб. Среди прочих расходов отметим меньшее по сравнению с сопоставимым периодом прошлого года обесценение активов (42 млрд руб. против 93 млрд руб.) совместных предприятий, а также сегмента разведки и оценки.

В итоге чистый убыток компании составил 177 млрд руб. против прибыли годом ранее.

📉Среди прочих интересных моментов отметим постепенное сокращение общей суммы финансового долга и торговых обязательств на $5,7 млрд долл., а также нахождение свободного денежного потока компании в положительной зоне (352 млрд руб.)

💰По итогам года компания не ожидает положительной чистой прибыли, поэтому распределение прибыли в виде дивидендов, по ожиданиям менеджмента, возобновится во 2 п/г 2021 г. в виде промежуточных дивидендов за 2021 г.

🔎По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне большего снижения доходов от продаж нефтепродуктов. В последующие годы прогноз финансовых показателей не претерпел серьезных изменений. В итоге потенциальная доходность акций Роснефти существенно не изменилась.

💼Акции Роснефти торгуются с P/BV 2020 около 1 и продолжают оставаться одним из базовых активов в наших портфелях акций.

#блогофорум #роснефть #rosn

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉Добыча нефти компанией с учетом доли в зависимых предприятиях снизилась на 10% до 156,8 млн т в результате выполнения компанией обязательств в рамках нового Соглашения ОПЕК+ с мая 2020 года.

📉Общая выручка компании упала на 34,2%, составив 4,2 трлн руб., что, прежде всего, было обусловлено уменьшением почти в 2 раза выручки от реализации нефти до 1,7 трлн руб. Объем продаж нефти сократился на 17,8%, составив 93,2 млн тонн, при этом средняя рублевая цена реализации на международных рынках сократилась на 36,2%, а на внутреннем рынке снизилась на 33,8%. Экспорт нефти (за исключением поставок в СНГ) составил 91,5% от общих продаж в натуральном выражении.

📉Производство нефтепродуктов снизилось на 4,3 % до 76,3 млн тонн, а выручка от их реализации уменьшилась на 21,7% до 2,3 трлн руб. Объем продаж в натуральном выражении составил 76,8 млн тонн (-6,9%), при этом средняя рублевая цена реализации на международных рынках упала на 24,4%, а на внутреннем – снизилась на 2,4%. В итоге доходы от экспорта нефтепродуктов составили 1,15 трлн руб., сократившись на 26,7%, а от продаж на внутреннем рынке упали на 12,1% до 1,03 трлн руб.

📉Выручка от продаж газа снизилась на 10,5%, составив 171 млрд руб. на фоне сопоставимых темпов уменьшения объемов реализации газа.

📉Операционные расходы компании сократились меньшими по сравнению с выручкой темпами, составив 4,02 трлн руб. (-26,1%). Отметим существенное снижение расходов на покупку нефти и газа до 525 млрд руб. (-53,2%), что было обусловлено снижением трейдинговой активности на международном рынке.

📈Чистые финансовые расходы увеличились на 56%, составив 404 млрд руб., что, главным образом, связано с отрицательными курсовыми разницами по валютной части кредитного портфеля. Долговая нагрузка Роснефти выросла с 3,8 трлн руб. до 4,9 трлн руб. вследствие переоценки валютной части долга. Финансовые расходы компании с учетом переоценки финансовых инструментов сократились на 9,1% до 160 млрд руб. Среди прочих расходов отметим меньшее по сравнению с сопоставимым периодом прошлого года обесценение активов (42 млрд руб. против 93 млрд руб.) совместных предприятий, а также сегмента разведки и оценки.

В итоге чистый убыток компании составил 177 млрд руб. против прибыли годом ранее.

📉Среди прочих интересных моментов отметим постепенное сокращение общей суммы финансового долга и торговых обязательств на $5,7 млрд долл., а также нахождение свободного денежного потока компании в положительной зоне (352 млрд руб.)

💰По итогам года компания не ожидает положительной чистой прибыли, поэтому распределение прибыли в виде дивидендов, по ожиданиям менеджмента, возобновится во 2 п/г 2021 г. в виде промежуточных дивидендов за 2021 г.

🔎По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне большего снижения доходов от продаж нефтепродуктов. В последующие годы прогноз финансовых показателей не претерпел серьезных изменений. В итоге потенциальная доходность акций Роснефти существенно не изменилась.

💼Акции Роснефти торгуются с P/BV 2020 около 1 и продолжают оставаться одним из базовых активов в наших портфелях акций.

#блогофорум #роснефть #rosn

{kind=link}

Башнефть (BANE, BANEP): положительные курсовые не помогли выйти из отрицательной зоны

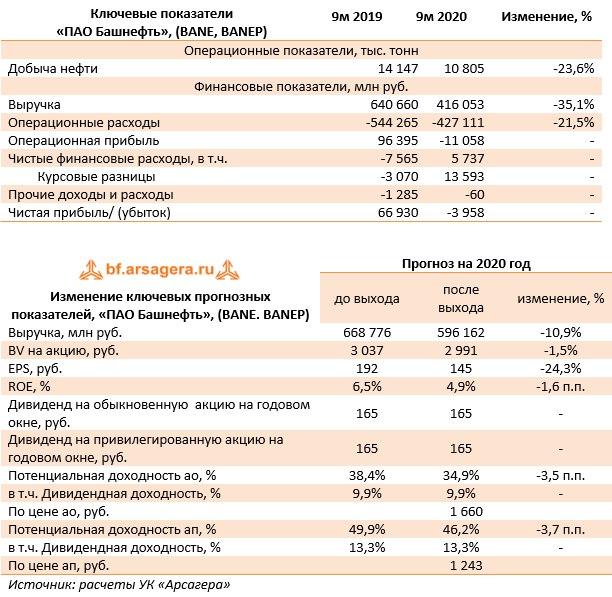

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉Общая выручка компании снизилась на 35,1%, составив 416,1 млрд руб., вследствие снижения экспортных цен на нефть и на нефтепродукты, а также выполнения соглашения стран-участников ОПЕК+, предполагающего снижение поставок нефти. Добыча Башнефти за отчетный период упала на 23,6% до 10,8 млн тонн., что сделало ее лидером снижения добычи среди дочерних компаний Роснефти.

📉Операционные расходы сократились только на 21,5% и составили 427,1 млрд руб. Положительную динамику показали производственные и операционные затраты (+3,7%), а также коммерческие и административные расходы (+1,4%).

📉В итоге на операционном уровне компания отразила убыток в 11,1 млрд руб.

📉Отрицательный нетто-результат финансовых статей в размере 7,6 млрд руб. сменился положительным, который составил 5,7 млрд руб., главным образом, из-за получения прибыли по курсовым разницам. Процентные расходы сократились на 5,7% до 8,3 млрд. руб.

📉В итоге компания отразила чистый убыток в 4 млрд руб. против прибыли годом ранее.

📈Среди прочих показателей отметим величину дебиторской задолженности в 164,1 млрд руб. (свыше 20% всех активов компании), выросшую за последние три года в два раза.

🔎По итогам внесения фактических данных мы понизили прогноз финансовых показателей текущего года на фоне серьезного снижения объема добычи. В последующие годы прогноз по чистой прибыли не претерпел серьезных изменений. По дивидендным выплатам на ближайшие годы мы ориентируемся на показатели, прописанные в бюджете республики Башкортостан. В результате потенциальная доходность акций компании незначительно снизилась.

💼Привилегированные акции компании обращаются с P/BV 2020 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #башнефть #bane

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉Общая выручка компании снизилась на 35,1%, составив 416,1 млрд руб., вследствие снижения экспортных цен на нефть и на нефтепродукты, а также выполнения соглашения стран-участников ОПЕК+, предполагающего снижение поставок нефти. Добыча Башнефти за отчетный период упала на 23,6% до 10,8 млн тонн., что сделало ее лидером снижения добычи среди дочерних компаний Роснефти.

📉Операционные расходы сократились только на 21,5% и составили 427,1 млрд руб. Положительную динамику показали производственные и операционные затраты (+3,7%), а также коммерческие и административные расходы (+1,4%).

📉В итоге на операционном уровне компания отразила убыток в 11,1 млрд руб.

📉Отрицательный нетто-результат финансовых статей в размере 7,6 млрд руб. сменился положительным, который составил 5,7 млрд руб., главным образом, из-за получения прибыли по курсовым разницам. Процентные расходы сократились на 5,7% до 8,3 млрд. руб.

📉В итоге компания отразила чистый убыток в 4 млрд руб. против прибыли годом ранее.

📈Среди прочих показателей отметим величину дебиторской задолженности в 164,1 млрд руб. (свыше 20% всех активов компании), выросшую за последние три года в два раза.

🔎По итогам внесения фактических данных мы понизили прогноз финансовых показателей текущего года на фоне серьезного снижения объема добычи. В последующие годы прогноз по чистой прибыли не претерпел серьезных изменений. По дивидендным выплатам на ближайшие годы мы ориентируемся на показатели, прописанные в бюджете республики Башкортостан. В результате потенциальная доходность акций компании незначительно снизилась.

💼Привилегированные акции компании обращаются с P/BV 2020 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #башнефть #bane

{kind=link}

📞МТС (MTSS) : стабильная прибыль в непростой год

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года. Отметим, что в конце 2019 года компания продала свой украинский бизнес, вследствие чего финансовые результаты прошлого года были ретроспективно пересмотрены.

📈 Общая выручка компании выросла на 5,0% до 366,4 млрд руб. благодаря сильным результатам телекоммуникационного сегмента на российском рынке (+4,5%). Рост выручки был обусловлен увеличившимися доходами от мобильной связи, продажи телефонов и оборудования, а также финтех-направления и медиабизнеса.

📈 Выручка от мобильной связи прибавила 3,9%, составив 247,4 млрд руб. на фоне незначительного сокращения абонентской базы, и роста ARPU. Доходы фиксированного бизнеса выросли на 2,7% до 46,3 млрд руб. на фоне увеличения спроса на фиксированный доступ в сеть для удаленной работы, учебы и развлечений. МТС-Банк увеличил свои доходы почти на четверть до 25,2 млрд руб.

📈 Продажи телефонов и оборудования выросли на 7,5% до 51,2 млрд руб. на фоне восстановления спроса на телефоны и аксессуары.

📉Выручка в Армении снизилась на 1,7% до 5,6 млрд руб. по причине негативного эффекта от регуляторных изменений, снижения доходов от международного роуминга, а также розничных продаж вследствие закрытия магазинов в связи с пандемией COVID-19.

📈 Операционные расходы компании выросли на 7,1% до 280,7 млрд руб., что привело к снижению операционной прибыли на 1,3% до 85,7 млрд руб.

💰Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 2,7 млрд руб. доходов. Долговая нагрузка (с учетом арендных обязательств) за год увеличилась с 541,0 млрд руб. до 568,3 млрд руб. Расходы по процентам составили 31,2 млрд руб. против 35,6 млрд руб. годом ранее. Отметим также чистые прочие доходы в размере 3,8 млрд руб., против расходов в размере 1,4 млрд руб., полученных годом ранее. Судя по всему, речь идет о финансовом результате с производными финансовыми инструментами.

💵Помимо этого в отчетном периоде компания зафиксировала доход от прекращенной деятельности в размере 2,7 млрд руб., против 8,4 млрд руб. годом ранее, что представляет финансовый результат от продажи украинского бизнеса, а также переоценку резерва, связанного с прежней деятельностью компании в Узбекистане .

📉В результате чистая прибыль МТС снизилась на 0,8% до 48,3 млрд руб.

💸Компания продолжает с исключительной щедростью относиться к своим акционерам, возвращая им значительные суммы.

💰В июле Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 8,93 руб. на акцию, что вкупе с финальными дивидендами за год может составить 29,5 руб. на акцию. Отметим, что руководство компании заявило о досрочном окончании программы обратного выкупа акций объемом до 15 млрд руб. в текущем году, отметив при этом, что новых планов по программам buy back у компании нет. В результате проводимой политики управления акционерным капиталом собственные средства компании за последние 4 года сократились более чем в 4 раза.

🔎По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на фоне увеличения операционных расходов. В итоге потенциальная доходность снизилась. В таблице мы не приводим прогноз ROE в силу его неадекватно высокого значения, вызванного эффектом низкой базы собственного капитала.

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года. Отметим, что в конце 2019 года компания продала свой украинский бизнес, вследствие чего финансовые результаты прошлого года были ретроспективно пересмотрены.

📈 Общая выручка компании выросла на 5,0% до 366,4 млрд руб. благодаря сильным результатам телекоммуникационного сегмента на российском рынке (+4,5%). Рост выручки был обусловлен увеличившимися доходами от мобильной связи, продажи телефонов и оборудования, а также финтех-направления и медиабизнеса.

📈 Выручка от мобильной связи прибавила 3,9%, составив 247,4 млрд руб. на фоне незначительного сокращения абонентской базы, и роста ARPU. Доходы фиксированного бизнеса выросли на 2,7% до 46,3 млрд руб. на фоне увеличения спроса на фиксированный доступ в сеть для удаленной работы, учебы и развлечений. МТС-Банк увеличил свои доходы почти на четверть до 25,2 млрд руб.

📈 Продажи телефонов и оборудования выросли на 7,5% до 51,2 млрд руб. на фоне восстановления спроса на телефоны и аксессуары.

📉Выручка в Армении снизилась на 1,7% до 5,6 млрд руб. по причине негативного эффекта от регуляторных изменений, снижения доходов от международного роуминга, а также розничных продаж вследствие закрытия магазинов в связи с пандемией COVID-19.

📈 Операционные расходы компании выросли на 7,1% до 280,7 млрд руб., что привело к снижению операционной прибыли на 1,3% до 85,7 млрд руб.

💰Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 2,7 млрд руб. доходов. Долговая нагрузка (с учетом арендных обязательств) за год увеличилась с 541,0 млрд руб. до 568,3 млрд руб. Расходы по процентам составили 31,2 млрд руб. против 35,6 млрд руб. годом ранее. Отметим также чистые прочие доходы в размере 3,8 млрд руб., против расходов в размере 1,4 млрд руб., полученных годом ранее. Судя по всему, речь идет о финансовом результате с производными финансовыми инструментами.

💵Помимо этого в отчетном периоде компания зафиксировала доход от прекращенной деятельности в размере 2,7 млрд руб., против 8,4 млрд руб. годом ранее, что представляет финансовый результат от продажи украинского бизнеса, а также переоценку резерва, связанного с прежней деятельностью компании в Узбекистане .

📉В результате чистая прибыль МТС снизилась на 0,8% до 48,3 млрд руб.

💸Компания продолжает с исключительной щедростью относиться к своим акционерам, возвращая им значительные суммы.

💰В июле Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 8,93 руб. на акцию, что вкупе с финальными дивидендами за год может составить 29,5 руб. на акцию. Отметим, что руководство компании заявило о досрочном окончании программы обратного выкупа акций объемом до 15 млрд руб. в текущем году, отметив при этом, что новых планов по программам buy back у компании нет. В результате проводимой политики управления акционерным капиталом собственные средства компании за последние 4 года сократились более чем в 4 раза.

🔎По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на фоне увеличения операционных расходов. В итоге потенциальная доходность снизилась. В таблице мы не приводим прогноз ROE в силу его неадекватно высокого значения, вызванного эффектом низкой базы собственного капитала.

{kind=link}

🐖Группа Черкизово, (GCHE): рост производства обеспечил увеличение прибыли

Группа Черкизово опубликовала отчетность за 9 месяцев 2020 года по МСФО.

📈Выручка компании выросла на 7,8% до 92,3 млрд руб. Увеличению выручки способствовало повышение объемов производства во всех сегментах, улучшение ассортимента в сегменте мясопереработки, а также благоприятная конъюнктура цен на собранный урожай зерновых, что позволило компенсировать снижение цен в сегментах свиноводства и мясопереработки.

📈Выручка сегмента «Свиноводство» выросла на 6,7%, составив 19,3 млрд руб. на фоне увеличения объемов производства (+11,2%), обусловленного увеличением поголовья товарных свиней на новых свинокомплексах. Средняя цена реализации при этом уменьшилась на 4,0% в связи с избытком предложения свинины на внутреннем рынке и ограниченными возможностями экспорта продукции. Несмотря на падение цен, увеличение чистого изменения справедливой стоимости биологических активов на 727 млн руб. привели к росту операционной прибыли сегмента на 31,2%, а прибыли до налогообложения – на 43,1% до 6,0 млрд руб.

📈В сегменте «Птицеводство» выручка выросла на 7,3% до 54,9 млрд руб., что было вызвано увеличением объемов реализации продукции (+6,4%) и ростом цены реализации продукции (+0,9%). Отметим кратное увеличение объемов экспорта продукции, в основном, за счет Китая. Чистое изменение справедливой стоимости биологических активов оказалось положительным и составило 0,4 млрд руб. по сравнению с отрицательным результатом в 0,4 млрд руб. годом ранее. Благодаря оптимизации структуры реализации и контролю над расходами операционная прибыль сегмента выросла на 18,7%, а прибыль до налогообложения – на 38,2%, составив 7,8 млрд руб.

📈Выручка дивизиона «Мясопереработка» увеличилась на 5,1% до 30,8 млрд руб. в результате роста объемов продаж на 6,3%; средние цены реализации снизились на 1,0% в результате снижения цен на товарных свиней и свиные туши. Существенно снизившиеся на фоне падения цен на свинину расходы сегмента обеспечили сокращение операционного убытка сегмента с 1,3 млрд руб. до 513 млн руб. Убыток до налогообложения составил 1,5 млрд руб., что связано с отрицательными курсовыми разницами по кредиту, выданному в евро, составившими порядка 900 млн руб.

📈Отметим получение прибыли в сегменте реализации индейки (доналоговый результат составил 159 млн руб., против убытка 88 млн руб., полученного годом ранее), а также кратное увеличение доналоговой прибыли в сегменте «Растениеводство» в 3 раза до 5,3 млрд руб. благодаря переоценке биологических активов и непроданного урожая. Расходы корпоративного центра незначительно выросли и составили 3,8 млрд руб. (+0,6%).

📈В результате чистая прибыль компании составила 12,8 млрд руб. (+92,9%).

🔎По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

💼 На данный момент акции Группы Черкизово торгуются с P/E 2020 около 6,2 и входят в наши диверсифицированные портфели акций «второго эшелона».

Группа Черкизово опубликовала отчетность за 9 месяцев 2020 года по МСФО.

📈Выручка компании выросла на 7,8% до 92,3 млрд руб. Увеличению выручки способствовало повышение объемов производства во всех сегментах, улучшение ассортимента в сегменте мясопереработки, а также благоприятная конъюнктура цен на собранный урожай зерновых, что позволило компенсировать снижение цен в сегментах свиноводства и мясопереработки.

📈Выручка сегмента «Свиноводство» выросла на 6,7%, составив 19,3 млрд руб. на фоне увеличения объемов производства (+11,2%), обусловленного увеличением поголовья товарных свиней на новых свинокомплексах. Средняя цена реализации при этом уменьшилась на 4,0% в связи с избытком предложения свинины на внутреннем рынке и ограниченными возможностями экспорта продукции. Несмотря на падение цен, увеличение чистого изменения справедливой стоимости биологических активов на 727 млн руб. привели к росту операционной прибыли сегмента на 31,2%, а прибыли до налогообложения – на 43,1% до 6,0 млрд руб.

📈В сегменте «Птицеводство» выручка выросла на 7,3% до 54,9 млрд руб., что было вызвано увеличением объемов реализации продукции (+6,4%) и ростом цены реализации продукции (+0,9%). Отметим кратное увеличение объемов экспорта продукции, в основном, за счет Китая. Чистое изменение справедливой стоимости биологических активов оказалось положительным и составило 0,4 млрд руб. по сравнению с отрицательным результатом в 0,4 млрд руб. годом ранее. Благодаря оптимизации структуры реализации и контролю над расходами операционная прибыль сегмента выросла на 18,7%, а прибыль до налогообложения – на 38,2%, составив 7,8 млрд руб.

📈Выручка дивизиона «Мясопереработка» увеличилась на 5,1% до 30,8 млрд руб. в результате роста объемов продаж на 6,3%; средние цены реализации снизились на 1,0% в результате снижения цен на товарных свиней и свиные туши. Существенно снизившиеся на фоне падения цен на свинину расходы сегмента обеспечили сокращение операционного убытка сегмента с 1,3 млрд руб. до 513 млн руб. Убыток до налогообложения составил 1,5 млрд руб., что связано с отрицательными курсовыми разницами по кредиту, выданному в евро, составившими порядка 900 млн руб.

📈Отметим получение прибыли в сегменте реализации индейки (доналоговый результат составил 159 млн руб., против убытка 88 млн руб., полученного годом ранее), а также кратное увеличение доналоговой прибыли в сегменте «Растениеводство» в 3 раза до 5,3 млрд руб. благодаря переоценке биологических активов и непроданного урожая. Расходы корпоративного центра незначительно выросли и составили 3,8 млрд руб. (+0,6%).

📈В результате чистая прибыль компании составила 12,8 млрд руб. (+92,9%).

🔎По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

💼 На данный момент акции Группы Черкизово торгуются с P/E 2020 около 6,2 и входят в наши диверсифицированные портфели акций «второго эшелона».

{kind=link}

🌾ROS AGRO PLC, (AGRO): ожидаемо сильный результат

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 9 мес. 2020 года.

📈 Общая выручка компании выросла на 9,8% до 108,7 млрд руб.

📉Выручка сегмента «Сахар» сократилась на 9,3%, составив 14,3 млрд руб. вследствие падения цены реализации на 8,1% и уменьшения объемов продаж на 7,8%. Снижения цен было вызвано перепроизводством сахара в России. Себестоимость реализованной продукции данного сегмента сократилась на 21,2% в связи с существенным снижением закупочных цен на сахарную свеклу, а также запуском второй линии дешугаризации, приведшей к росту производства высокорентабельного сахара из мелассы. В результате операционная прибыль увеличилась в 2,4 раза, составив 3,5 млрд руб.

📈 В сегменте «Мясо» выручка выросла на 24,9% до 22,8 млрд руб., что было вызвано увеличением объемов реализации продукции (+27,3%) и частично нивелировано падением средней цены (-2,5%) из-за усиления конкуренции на отечественном рынке свинины. Увеличение объемов производства свинины произошло в основном за счет запуска третьей очереди на производственной площадке «Тамбовский бекон» в 3 кв. 2019 г.

📈 Рост себестоимости реализованной продукции на 21,6% был обусловлен увеличением объемов поголовья свиней, переданных на переработку мяса. Помимо этого, в отчетном периоде компанией была получена чистая прибыль от переоценки биологических активов в размере 823 млн руб., что обеспечило получение операционной прибыли сегмента в размере 3,9 млрд руб., что почти в 3 раза выше прошлогоднего результата.

📉Выручка дивизиона «Сельское хозяйство» снизилась на 1,9% до 14,8 млрд руб. в результате падения объемов продаж на 22,9%, что во многом было компенсировано ростом цен реализации ключевых сельскохозяйственных культур. Помимо этого компания отразила прибыль от переоценки биологических активов в размере 3,6 млрд руб., главным образом, представляющую собой реализацию дохода от переоценки урожая предыдущего года, проданного в отчетном периоде. В итоге сегмент показал операционную прибыль в размере 7,0 млрд руб. против убытка годом ранее.

📈 Рост выручки сегмента «Масло и жиры» на 16,5% связан с увеличением мощностей, арендованных у «Солнечных продуктов» (SolPro), начиная с 3 кв. 2019 г. Дополнительная маржа была получена от роста цен по большинству выпускаемой продукции сегмента. В итоге операционная прибыль возросла более чем в 6 раз до 6,6 млрд руб.

📉Постепенно набирающий обороты сегмент «Молочные продукты» принес символический операционный убыток 32 млн руб.

💵В итоге консолидированная операционная прибыль компании составила 20,4 млрд руб.

📉 В отчетном периоде компания показала чистые финансовые расходы в размере 598 млн руб. против чистых финансовых доходов в размере 1,7 млрд руб., полученных годом ранее. Такой результат объясняется получением отрицательных курсовых разниц, а также снижением процентов к получению.

💵В результате чистая прибыль компании составила 19,1 млрд руб., увеличившись более чем в 3 раза.

🔎По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании как на текущий, так и на последующие годы, заложив увеличение рентабельности в сегменте «Масла и жиры» и в сегменте «Сельское хозяйство». В результате потенциальная доходность акций компании несколько возросла.

✅На данный момент расписки Русагро торгуются с P/E 2020 около 5,7 и P/BV порядка 0,9 и могут претендовать на попадание в наши диверсифицированные портфели акций.

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 9 мес. 2020 года.

📈 Общая выручка компании выросла на 9,8% до 108,7 млрд руб.

📉Выручка сегмента «Сахар» сократилась на 9,3%, составив 14,3 млрд руб. вследствие падения цены реализации на 8,1% и уменьшения объемов продаж на 7,8%. Снижения цен было вызвано перепроизводством сахара в России. Себестоимость реализованной продукции данного сегмента сократилась на 21,2% в связи с существенным снижением закупочных цен на сахарную свеклу, а также запуском второй линии дешугаризации, приведшей к росту производства высокорентабельного сахара из мелассы. В результате операционная прибыль увеличилась в 2,4 раза, составив 3,5 млрд руб.

📈 В сегменте «Мясо» выручка выросла на 24,9% до 22,8 млрд руб., что было вызвано увеличением объемов реализации продукции (+27,3%) и частично нивелировано падением средней цены (-2,5%) из-за усиления конкуренции на отечественном рынке свинины. Увеличение объемов производства свинины произошло в основном за счет запуска третьей очереди на производственной площадке «Тамбовский бекон» в 3 кв. 2019 г.

📈 Рост себестоимости реализованной продукции на 21,6% был обусловлен увеличением объемов поголовья свиней, переданных на переработку мяса. Помимо этого, в отчетном периоде компанией была получена чистая прибыль от переоценки биологических активов в размере 823 млн руб., что обеспечило получение операционной прибыли сегмента в размере 3,9 млрд руб., что почти в 3 раза выше прошлогоднего результата.

📉Выручка дивизиона «Сельское хозяйство» снизилась на 1,9% до 14,8 млрд руб. в результате падения объемов продаж на 22,9%, что во многом было компенсировано ростом цен реализации ключевых сельскохозяйственных культур. Помимо этого компания отразила прибыль от переоценки биологических активов в размере 3,6 млрд руб., главным образом, представляющую собой реализацию дохода от переоценки урожая предыдущего года, проданного в отчетном периоде. В итоге сегмент показал операционную прибыль в размере 7,0 млрд руб. против убытка годом ранее.

📈 Рост выручки сегмента «Масло и жиры» на 16,5% связан с увеличением мощностей, арендованных у «Солнечных продуктов» (SolPro), начиная с 3 кв. 2019 г. Дополнительная маржа была получена от роста цен по большинству выпускаемой продукции сегмента. В итоге операционная прибыль возросла более чем в 6 раз до 6,6 млрд руб.

📉Постепенно набирающий обороты сегмент «Молочные продукты» принес символический операционный убыток 32 млн руб.

💵В итоге консолидированная операционная прибыль компании составила 20,4 млрд руб.

📉 В отчетном периоде компания показала чистые финансовые расходы в размере 598 млн руб. против чистых финансовых доходов в размере 1,7 млрд руб., полученных годом ранее. Такой результат объясняется получением отрицательных курсовых разниц, а также снижением процентов к получению.

💵В результате чистая прибыль компании составила 19,1 млрд руб., увеличившись более чем в 3 раза.

🔎По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании как на текущий, так и на последующие годы, заложив увеличение рентабельности в сегменте «Масла и жиры» и в сегменте «Сельское хозяйство». В результате потенциальная доходность акций компании несколько возросла.

✅На данный момент расписки Русагро торгуются с P/E 2020 около 5,7 и P/BV порядка 0,9 и могут претендовать на попадание в наши диверсифицированные портфели акций.

{kind=link}

Статья акции «Призы любознательным»: Основные признаки финансовых пирамид

Материал участвует в акции 🏆 «Призы любознательным» 🏆 (до 26.11.2020, четверг). Ответьте на 3 вопроса в конце материала и получите шанс выиграть 1000 рублей паями фондов под управлением нашей компании.

В этом материале рассказывается об основных признаках, по которым можно узнать компанию-мошенника.

🚫Высокая гарантированная доходность, предлагаемая финансовыми пирамидами

Одним из основных признаков финансовой пирамиды является гарантия постоянной высокой доходности, как правило, значительно превосходящей значение инфляции и размеры ставок по банковским депозитам. Это естественно, ведь заманить человека в ловушку проще всего, сыграв именно на его жадности.

🚫Нестандартное лицензирование

Брокерская или управляющая компании в обязательном порядке должны иметь лицензии на соответствующий вид деятельности. Проверить, есть ли у финансовой компании лицензия, можно на сайте Банка России.

🚫Собственники — офшоры

Зачастую в мошеннических организациях в качестве собственников фигурируют оффшорные компании, а топ-менеджеры — это, как правило, иностранцы с большим количеством придуманных регалий и заслуг.

🚫Использование большого количества внешне мало различимых названий

Финансовые пирамиды часто используют чехарду с названиями, организационно-правовой формой (ООО, АО, ПАО с одинаковыми названиями), филиалами, холдингами, группами и дочерними компаниями. Например, Вы пришли в одну организацию, а на подпись Вам дали документы, в которых фигурирует другая организация с практически аналогичным названием.

🚫Использование договора займа

Финансовые пирамиды активно используют в своей деятельности договоры займа, оформляя отношения со своими жертвами, как правило, именно в такой форме.

🚫Непрозрачная структура активов, в которые вложены деньги инвесторов

Очень часто мошенники сообщают, что ведут свою деятельность в сферах, которые ассоциируются с высокой доходностью: нефтедобыче, золотодобыче, строительстве или модных сейчас нанотехнологиях, приводя при этом красивые иностранные названия и утверждая, что эти компании — мировые лидеры в своих отраслях. Постарайтесь получить конкретную информацию: что это за компании и где они находятся.

🚫Использование принципов сетевого маркетинга финансовой пирамидой

Почти все пирамиды существуют за счет так называемого «сетевого маркетинга» (MLM). Это значит, что Вы получите дополнительный доход если приведете в пирамиду своих друзей и знакомых. В свою очередь и доход приведенных Вами людей также зависит от количества приведенных ими друзей. Таким образом, число людей, вовлеченных в аферу, растет в геометрической прогрессии. Кстати, именно поэтому подобные мошеннические схемы и называются пирамидами. Стоит отметить, что в некоторых странах сетевой маркетинг официально запрещен (Китай) либо очень жестко ограничен законодательно (США).

☝Выводы

✅ Мошенническая компания не обязательно должна соответствовать всем приведенным признакам. Но наличие у компании хотя бы нескольких перечисленных признаков — это уже повод серьезно задуматься.

✅ Не бойтесь спросить или уточнить у сотрудников компании что-то, что кажется Вам подозрительным. Сегодня постесняетесь спросить — завтра можете потерять все вложенные деньги.

✅ Не верьте никому на слово в вопросе Ваших финансов. Проверяйте информацию в независимых источниках.

✅ В экономике есть непреложный закон: «Высокой доходности без соответствующего риска не бывает». Помните об этом, когда будете в очередной раз слышать о предложениях высокой гарантированной доходности.

Полный текст статьи

Материал участвует в акции 🏆 «Призы любознательным» 🏆 (до 26.11.2020, четверг). Ответьте на 3 вопроса в конце материала и получите шанс выиграть 1000 рублей паями фондов под управлением нашей компании.

В этом материале рассказывается об основных признаках, по которым можно узнать компанию-мошенника.

🚫Высокая гарантированная доходность, предлагаемая финансовыми пирамидами

Одним из основных признаков финансовой пирамиды является гарантия постоянной высокой доходности, как правило, значительно превосходящей значение инфляции и размеры ставок по банковским депозитам. Это естественно, ведь заманить человека в ловушку проще всего, сыграв именно на его жадности.

🚫Нестандартное лицензирование

Брокерская или управляющая компании в обязательном порядке должны иметь лицензии на соответствующий вид деятельности. Проверить, есть ли у финансовой компании лицензия, можно на сайте Банка России.

🚫Собственники — офшоры

Зачастую в мошеннических организациях в качестве собственников фигурируют оффшорные компании, а топ-менеджеры — это, как правило, иностранцы с большим количеством придуманных регалий и заслуг.

🚫Использование большого количества внешне мало различимых названий

Финансовые пирамиды часто используют чехарду с названиями, организационно-правовой формой (ООО, АО, ПАО с одинаковыми названиями), филиалами, холдингами, группами и дочерними компаниями. Например, Вы пришли в одну организацию, а на подпись Вам дали документы, в которых фигурирует другая организация с практически аналогичным названием.

🚫Использование договора займа

Финансовые пирамиды активно используют в своей деятельности договоры займа, оформляя отношения со своими жертвами, как правило, именно в такой форме.

🚫Непрозрачная структура активов, в которые вложены деньги инвесторов

Очень часто мошенники сообщают, что ведут свою деятельность в сферах, которые ассоциируются с высокой доходностью: нефтедобыче, золотодобыче, строительстве или модных сейчас нанотехнологиях, приводя при этом красивые иностранные названия и утверждая, что эти компании — мировые лидеры в своих отраслях. Постарайтесь получить конкретную информацию: что это за компании и где они находятся.

🚫Использование принципов сетевого маркетинга финансовой пирамидой

Почти все пирамиды существуют за счет так называемого «сетевого маркетинга» (MLM). Это значит, что Вы получите дополнительный доход если приведете в пирамиду своих друзей и знакомых. В свою очередь и доход приведенных Вами людей также зависит от количества приведенных ими друзей. Таким образом, число людей, вовлеченных в аферу, растет в геометрической прогрессии. Кстати, именно поэтому подобные мошеннические схемы и называются пирамидами. Стоит отметить, что в некоторых странах сетевой маркетинг официально запрещен (Китай) либо очень жестко ограничен законодательно (США).

☝Выводы

✅ Мошенническая компания не обязательно должна соответствовать всем приведенным признакам. Но наличие у компании хотя бы нескольких перечисленных признаков — это уже повод серьезно задуматься.

✅ Не бойтесь спросить или уточнить у сотрудников компании что-то, что кажется Вам подозрительным. Сегодня постесняетесь спросить — завтра можете потерять все вложенные деньги.

✅ Не верьте никому на слово в вопросе Ваших финансов. Проверяйте информацию в независимых источниках.

✅ В экономике есть непреложный закон: «Высокой доходности без соответствующего риска не бывает». Помните об этом, когда будете в очередной раз слышать о предложениях высокой гарантированной доходности.

Полный текст статьи

{kind=link}

⛽Газпром нефть (SIBN): рекомендации по промежуточным дивидендам, несмотря на сложный год

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉Совокупная выручка компании снизилась на 22,5%, составив 1,45 трлн руб.

📉Доходы от продажи нефти сократились на 37,6% до 356,1 млрд руб. на фоне снижения цен на нефть. При этом добыча на собственных месторождениях компании сократилась на 3,0%, а ее доля в совместных предприятиях упала на 8,9% вследствие сокращения добычи нефти в зависимой компании Славнефть (-23,7%) на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти снизился на 6,2% до 18,7 млн т.

📉Доходы от продажи нефтепродуктов снизились на 17,3%, составив 1,01 трлн руб. на фоне падения экспортных цен (-34,8%) и цен на внутреннем рынке (-1,5%).

📉Расходы компании сокращались меньшими темпами (-9,5%), составив 1,37 трлн руб. При этом расходы на приобретение нефти и нефтепродуктов упали на 27,8% (361 млрд руб.), коммерческие расходы сократились на 9,8% до 81,5 млрд руб. Расходы по налогам уменьшились на 3,2% до 43,4,8 млрд руб. на фоне снижения отчислений по НДПИ на сырую нефть (-40,9%).

📈Величина уплаченных акцизов, напротив, более чем утроилась, составив 165,1 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи со снижением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате снижения цен на нефть и ухудшения эпидемиологической обстановки. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом - стал акцизом к уплате и его сумма могла превысить 80 млрд руб. Размер уплаченной экспортной пошлины сократился на 41,0% до 31,6 млрд руб.

📈Положительная динамика амортизационных отчислений (+26,0%), составивших 168,6 млрд руб., связана с увеличением стоимости амортизируемых активов вследствие реализации инвестиционной программы, а также признанным обесценением по нефтегазовым активам.

📉В итоге операционная прибыль компании испытала значительное падение, составив 79,2 млрд руб. (-77,8%).

Читать далее

🔎По итогам вышедшей отчетности мы понизили оценку финансовых показателей компании на текущий год по причине снижения добычи нефти, а также цен на нефть и нефтепродукты, сделав более плавным восстановление прибыли в последующие годы. Помимо всего прочего, мы учли оценочные потери в связи с изменениями в налоговом законодательстве нефтяной отрасли. В результате потенциальная доходность акций сократилась.

💼На данный момент акции компании торгуются с P/BV 2020 порядка 0,7 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #газпромнефть #sibn

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉Совокупная выручка компании снизилась на 22,5%, составив 1,45 трлн руб.

📉Доходы от продажи нефти сократились на 37,6% до 356,1 млрд руб. на фоне снижения цен на нефть. При этом добыча на собственных месторождениях компании сократилась на 3,0%, а ее доля в совместных предприятиях упала на 8,9% вследствие сокращения добычи нефти в зависимой компании Славнефть (-23,7%) на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти снизился на 6,2% до 18,7 млн т.

📉Доходы от продажи нефтепродуктов снизились на 17,3%, составив 1,01 трлн руб. на фоне падения экспортных цен (-34,8%) и цен на внутреннем рынке (-1,5%).

📉Расходы компании сокращались меньшими темпами (-9,5%), составив 1,37 трлн руб. При этом расходы на приобретение нефти и нефтепродуктов упали на 27,8% (361 млрд руб.), коммерческие расходы сократились на 9,8% до 81,5 млрд руб. Расходы по налогам уменьшились на 3,2% до 43,4,8 млрд руб. на фоне снижения отчислений по НДПИ на сырую нефть (-40,9%).

📈Величина уплаченных акцизов, напротив, более чем утроилась, составив 165,1 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи со снижением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате снижения цен на нефть и ухудшения эпидемиологической обстановки. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом - стал акцизом к уплате и его сумма могла превысить 80 млрд руб. Размер уплаченной экспортной пошлины сократился на 41,0% до 31,6 млрд руб.

📈Положительная динамика амортизационных отчислений (+26,0%), составивших 168,6 млрд руб., связана с увеличением стоимости амортизируемых активов вследствие реализации инвестиционной программы, а также признанным обесценением по нефтегазовым активам.

📉В итоге операционная прибыль компании испытала значительное падение, составив 79,2 млрд руб. (-77,8%).

Читать далее

🔎По итогам вышедшей отчетности мы понизили оценку финансовых показателей компании на текущий год по причине снижения добычи нефти, а также цен на нефть и нефтепродукты, сделав более плавным восстановление прибыли в последующие годы. Помимо всего прочего, мы учли оценочные потери в связи с изменениями в налоговом законодательстве нефтяной отрасли. В результате потенциальная доходность акций сократилась.

💼На данный момент акции компании торгуются с P/BV 2020 порядка 0,7 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #газпромнефть #sibn

{kind=link}

🔌 МОЭСК (MSRS): внушительный дисконт рыночной цены акции к балансовой сохраняется

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Совокупная выручка компании увеличилась на 0,5%, составив 116,4 млрд руб. При этом выручка от передачи электроэнергии упала на 0,4% на фоне падения полезного отпуска электроэнергии на 2,7% и роста среднего расчетного тарифа на 2,4%. Величина прочих операционных доходов выросла на 13,9% до 3,1 млрд руб. вследствие увеличения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 1,3%, составив 106,8 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих львиную долю в структуре себестоимости, на 2,9% до 48,0 млрд руб. При этом отметим резкое снижение расходов на покупку электроэнергии для компенсации потерь до 11,4 млрд руб. (-8,8%) за счет снижения объема потерь. Кроме того, отметим роспуск резервов под обесценение дебиторской задолженности на сумму 208 млн руб. против создания резервов на 647 млн руб. годом ранее. Прочие основные статьи операционных расходов показали положительную динамику: расходы на персонал – 15,8 млрд руб. (+6,6%), амортизационные отчисления – 17,1 млрд руб. (+0,7%). В итоге операционная прибыль компании сократилась на 3,6%, составив 12,8 млрд руб.

📉 Финансовые расходы сократились на 14,7%, составив 3,7 млрд руб. на фоне удешевления стоимости обслуживания долгового бремени. Финансовые доходы возросли на 12,8%, отразив рост процентных доходов на остаток денежных средств на счетах компании.

💰 В итоге чистая прибыль компании выросла на 7,0% до 7,1 млрд руб.

По итогам вышедшей отчетности мы повысили свои прогнозы по чистой прибыли на текущий и будущие годы на фоне увеличения прочих доходов и уменьшения финансовых расходов. В итоге потенциальная доходность акций компании незначительно возросла.

🔜 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ Акции компании обращаются с P/E 2020 около 5,2 и P/BV 2020 около 0,35 и пока не входят в число наших приоритетов.

#МОЭСК #MSRS #блогофорум

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Совокупная выручка компании увеличилась на 0,5%, составив 116,4 млрд руб. При этом выручка от передачи электроэнергии упала на 0,4% на фоне падения полезного отпуска электроэнергии на 2,7% и роста среднего расчетного тарифа на 2,4%. Величина прочих операционных доходов выросла на 13,9% до 3,1 млрд руб. вследствие увеличения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 1,3%, составив 106,8 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих львиную долю в структуре себестоимости, на 2,9% до 48,0 млрд руб. При этом отметим резкое снижение расходов на покупку электроэнергии для компенсации потерь до 11,4 млрд руб. (-8,8%) за счет снижения объема потерь. Кроме того, отметим роспуск резервов под обесценение дебиторской задолженности на сумму 208 млн руб. против создания резервов на 647 млн руб. годом ранее. Прочие основные статьи операционных расходов показали положительную динамику: расходы на персонал – 15,8 млрд руб. (+6,6%), амортизационные отчисления – 17,1 млрд руб. (+0,7%). В итоге операционная прибыль компании сократилась на 3,6%, составив 12,8 млрд руб.

📉 Финансовые расходы сократились на 14,7%, составив 3,7 млрд руб. на фоне удешевления стоимости обслуживания долгового бремени. Финансовые доходы возросли на 12,8%, отразив рост процентных доходов на остаток денежных средств на счетах компании.

💰 В итоге чистая прибыль компании выросла на 7,0% до 7,1 млрд руб.

По итогам вышедшей отчетности мы повысили свои прогнозы по чистой прибыли на текущий и будущие годы на фоне увеличения прочих доходов и уменьшения финансовых расходов. В итоге потенциальная доходность акций компании незначительно возросла.

🔜 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ Акции компании обращаются с P/E 2020 около 5,2 и P/BV 2020 около 0,35 и пока не входят в число наших приоритетов.

#МОЭСК #MSRS #блогофорум

{kind=link}

🏭 Мечел (MTLR, MTLRP): большие курсовые убытки увели прибыль в отрицательную зону

Мечел раскрыл операционные и финансовые результаты за 9 месяцев 2020. Отметим, что указанные результаты представлены с учетом продажи Эльгинского угольного месторождения, финансовый результат которой представлен в качестве дохода от прекращенной деятельности.

💸 Выручка горнодобывающего сегмента сократилась на 18,4%, при этом продажи угольного концентрата выросли на 18,5%, железнорудного концентрата (ЖРК) – упали на 14,3%, кокса – на 2,1%.

📈 Общее увеличение добычи угля (+28,8%) обусловлено восстановлением и наращиванием парка оборудования на якутской и кузбасской площадках, что позитивно отразилось на объемах реализации продукции в Азиатско-Тихоокеанском регионе, где наблюдалось оживление деловой активности после острой фазы коронавируса.

📈 Продажи концентрата коксующегося угля выросли на 18,5% за счет увеличения производства угольной продукции и наличия устойчивого клиентского спроса. На увеличении продаж пылеугольного топлива (PCI) и антрацита (в общей сложности +62,5%) отразился рост производства данных типов угля в подразделениях «Южного Кузбасса», отгруженных преимущественно на экспорт.

📈 Увеличение объемов реализации энергетического угля (+16,3%) во многом было достигнуто благодаря росту поставок во Вьетнам. Помимо этого, в 3 квартале в целях выполнения договорных обязательств объемы энергетического угля частично были перенаправлены с азиатских рынков на внутренний.

📉 Реализация железорудного концентрата (ЖРК) уменьшилась на 14,3% в связи с сокращением добычи руды и снижением содержания в ней железа.

📉 Снизившиеся цены на продукцию сегмента привели к тому, что EBITDA потеряла более 41%, составив 19,7 млрд руб.

📉 Продажи металлопродукции сократились на 0,9%, составив 2,8 млн тонн, что во многом было связано с замедлением деловой активности в текущем году. Как следствие, доходы сегмента упали на 7,3% до 128,5 млрд руб., EBITDA сократилась на 5%, составив 10,1 млрд руб.

📈 В энергетическом сегменте кратный рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📉 Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 10,9% до 196,2 млрд руб. Операционные затраты снизились только на 2,7% до 184,2 млрд руб. на фоне роста коммерческих и административных расходов, а также обесценения гудвилла в размере 3,8 млрд руб. Это привело к снижению операционной прибыли на 60,9% до 12 млрд руб.

📉 Общая долговая нагрузка компании за год сократилась на 72 млрд руб., составив 341 млрд руб. При этом расходы по процентам снизились с 26 млрд руб. до 19,6 млрд руб. Отрицательные курсовые разницы по валютной части долга составили 42,6 млрд руб. против положительных значений 15,2 млрд руб. годом ранее. В результате чистые финансовые расходы составили 54,3 млрд руб. Важной составляющей, предопределившей итоговый результат, стал единовременный доход от продажи компаний Эльгинского угольного комплекса в размере 41,6 млрд руб. Он был сформирован как сумма полученного вознаграждения в денежной форме в размере 89,0 млрд руб. и списанного обязательства по опциону Газпромбанка на доли в компаниях Эльгинского угольного комплекса 49,4 млрд рублей, уменьшенная на чистые активы данных компаний на дату выбытия.

🎩 В итоге чистый убыток холдинга составил 15,8 млрд руб.

#Мечел #MTLR #блогофорум

Мечел раскрыл операционные и финансовые результаты за 9 месяцев 2020. Отметим, что указанные результаты представлены с учетом продажи Эльгинского угольного месторождения, финансовый результат которой представлен в качестве дохода от прекращенной деятельности.

💸 Выручка горнодобывающего сегмента сократилась на 18,4%, при этом продажи угольного концентрата выросли на 18,5%, железнорудного концентрата (ЖРК) – упали на 14,3%, кокса – на 2,1%.

📈 Общее увеличение добычи угля (+28,8%) обусловлено восстановлением и наращиванием парка оборудования на якутской и кузбасской площадках, что позитивно отразилось на объемах реализации продукции в Азиатско-Тихоокеанском регионе, где наблюдалось оживление деловой активности после острой фазы коронавируса.

📈 Продажи концентрата коксующегося угля выросли на 18,5% за счет увеличения производства угольной продукции и наличия устойчивого клиентского спроса. На увеличении продаж пылеугольного топлива (PCI) и антрацита (в общей сложности +62,5%) отразился рост производства данных типов угля в подразделениях «Южного Кузбасса», отгруженных преимущественно на экспорт.

📈 Увеличение объемов реализации энергетического угля (+16,3%) во многом было достигнуто благодаря росту поставок во Вьетнам. Помимо этого, в 3 квартале в целях выполнения договорных обязательств объемы энергетического угля частично были перенаправлены с азиатских рынков на внутренний.

📉 Реализация железорудного концентрата (ЖРК) уменьшилась на 14,3% в связи с сокращением добычи руды и снижением содержания в ней железа.

📉 Снизившиеся цены на продукцию сегмента привели к тому, что EBITDA потеряла более 41%, составив 19,7 млрд руб.

📉 Продажи металлопродукции сократились на 0,9%, составив 2,8 млн тонн, что во многом было связано с замедлением деловой активности в текущем году. Как следствие, доходы сегмента упали на 7,3% до 128,5 млрд руб., EBITDA сократилась на 5%, составив 10,1 млрд руб.

📈 В энергетическом сегменте кратный рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📉 Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 10,9% до 196,2 млрд руб. Операционные затраты снизились только на 2,7% до 184,2 млрд руб. на фоне роста коммерческих и административных расходов, а также обесценения гудвилла в размере 3,8 млрд руб. Это привело к снижению операционной прибыли на 60,9% до 12 млрд руб.

📉 Общая долговая нагрузка компании за год сократилась на 72 млрд руб., составив 341 млрд руб. При этом расходы по процентам снизились с 26 млрд руб. до 19,6 млрд руб. Отрицательные курсовые разницы по валютной части долга составили 42,6 млрд руб. против положительных значений 15,2 млрд руб. годом ранее. В результате чистые финансовые расходы составили 54,3 млрд руб. Важной составляющей, предопределившей итоговый результат, стал единовременный доход от продажи компаний Эльгинского угольного комплекса в размере 41,6 млрд руб. Он был сформирован как сумма полученного вознаграждения в денежной форме в размере 89,0 млрд руб. и списанного обязательства по опциону Газпромбанка на доли в компаниях Эльгинского угольного комплекса 49,4 млрд рублей, уменьшенная на чистые активы данных компаний на дату выбытия.

🎩 В итоге чистый убыток холдинга составил 15,8 млрд руб.

#Мечел #MTLR #блогофорум

{kind=link}

🔔ВОСЬМАЯ лекция «Инвестирование в ДОЛЕВЫЕ инструменты. Часть 3» будет проходить 25 ноября 2020 года в конференц-зале отеля «Спутник» (г. Санкт-Петербург, ст. м. Площадь Мужества, пр. Мориса Тореза, дом 36), с 19:30 до 21:30. Участие бесплатное.

🎓Ведет курс Председатель Правления УК «Арсагера» Василий Соловьев.

🎥 Дополнительно к очным занятиям планируется видеозапись лекций с последующей публикацией материалов в открытом доступе.

📁Материалы к предыдущим лекциям доступны по ссылке

📝Если Вы хотите принять ОЧНОЕ участие , пожалуйста, заполните форму регистрации

🎓Ведет курс Председатель Правления УК «Арсагера» Василий Соловьев.

🎥 Дополнительно к очным занятиям планируется видеозапись лекций с последующей публикацией материалов в открытом доступе.

📁Материалы к предыдущим лекциям доступны по ссылке

📝Если Вы хотите принять ОЧНОЕ участие , пожалуйста, заполните форму регистрации

{kind=link}

⚡Опубликована видеозапись седьмой лекции Курса об инвестициях от УК «Арсагера»

▶Во второй части цикла, посвященного инвестированию в акции, мы рассказали о том, какие органы управления акционерным обществом влияют на ценообразование финансового инструмента, обсудили их роль и задачи в увеличении доходности финансовых инструментов, а также определили систему документов, реализующую указанные задачи. Ввели понятие МУАК – модели управления акционерным капиталом, и рассмотрели действия, связанные с управлением акционерным капиталом, имеющимся в распоряжении компании.

▶Во второй части цикла, посвященного инвестированию в акции, мы рассказали о том, какие органы управления акционерным обществом влияют на ценообразование финансового инструмента, обсудили их роль и задачи в увеличении доходности финансовых инструментов, а также определили систему документов, реализующую указанные задачи. Ввели понятие МУАК – модели управления акционерным капиталом, и рассмотрели действия, связанные с управлением акционерным капиталом, имеющимся в распоряжении компании.

YouTube

Лекция 7. Инвестирование в долевые инструменты. Часть 2.

◀ Предыдущая Лекция 6. Инвестирование в долевые инструменты. Часть 1: https://youtu.be/S6X-ctZP-68

▶ Следующая Лекция 8. Инвестирование в долевые инструменты. Часть 3: https://youtu.be/dp5QknYdpsY

📚 Содержание лекции:

00:00:00 Краткие итоги предыдущей…

▶ Следующая Лекция 8. Инвестирование в долевые инструменты. Часть 3: https://youtu.be/dp5QknYdpsY

📚 Содержание лекции:

00:00:00 Краткие итоги предыдущей…

🔌МРСК Центр (MRKC): значительный рост доходов в блоке финансовых статей

МРСК Центра раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📈 Совокупная выручка компании выросла на 1,5% до 69,7 млрд руб. При этом доходы от передачи электроэнергии увеличились на 0,7% до 66,8 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 3,4% и снижения полезного отпуска на 2,6% в связи общим снижением электропотребления промышленными потребителями. Уровень потерь электроэнергии сократился на 0,39 п.п. и составил 9,74%.

📉Выручка от технологического присоединения показала снижение на 18,2% и составила 760 млн руб. Отметим значительный рост прочей выручки, составившей 1,75 млрд руб. В состав прочей выручки в основном входят доходы от строительных услуг, предоставления услуг по ремонту и техническому обслуживанию, а также выручка по выполнению функции единоличного исполнительного органа ПАО «МРСК Центра и Приволжья» (311,2 млн руб. против 83,3 млн руб. годом ранее).

📈 Операционные расходы выросли на 0,5%, составив 64,5 млрд руб. При этом отметим уменьшение переменных расходов: на 5,4% расходов на услуги по передаче электроэнергии в связи со снижением объема нормативных потерь и заявленной мощности и за счет падения расходов на услуги территориальных сетевых организаций в связи с сокращением объема оказанных услуг.

📈 В итоге операционная прибыль выросла на 15,4%, составив 6,2 млрд руб.

📉Финансовые расходы компании сократились на 10,3%, составив 2,5 млрд руб. на фоне удешевление обслуживания долга. Многократное увеличение финансовых доходов произошло из-за отражения в отчетности эффекта от первоначального дисконтирования финансовых обязательств.

📉Отметим сокращение эффективной ставки по налогу на прибыль с 28,1% до 19,5%. В итоге чистая прибыль компании увеличилась практически вдвое, составив 3,7 млрд руб.

🔎По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий год, учтя единовременные эффекты по финансовым статьям. Прогнозы на последующие периоды не претерпели серьезных изменений. В результате потенциальная доходность акции МРСК Центра незначительно возросла.

📝Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

💼На данный момент акции компании торгуются с P/E 2020 порядка 3,2и P/BV 2020 около 0,3 и продолжают входить в число наших приоритетов.

МРСК Центра раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📈 Совокупная выручка компании выросла на 1,5% до 69,7 млрд руб. При этом доходы от передачи электроэнергии увеличились на 0,7% до 66,8 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 3,4% и снижения полезного отпуска на 2,6% в связи общим снижением электропотребления промышленными потребителями. Уровень потерь электроэнергии сократился на 0,39 п.п. и составил 9,74%.

📉Выручка от технологического присоединения показала снижение на 18,2% и составила 760 млн руб. Отметим значительный рост прочей выручки, составившей 1,75 млрд руб. В состав прочей выручки в основном входят доходы от строительных услуг, предоставления услуг по ремонту и техническому обслуживанию, а также выручка по выполнению функции единоличного исполнительного органа ПАО «МРСК Центра и Приволжья» (311,2 млн руб. против 83,3 млн руб. годом ранее).

📈 Операционные расходы выросли на 0,5%, составив 64,5 млрд руб. При этом отметим уменьшение переменных расходов: на 5,4% расходов на услуги по передаче электроэнергии в связи со снижением объема нормативных потерь и заявленной мощности и за счет падения расходов на услуги территориальных сетевых организаций в связи с сокращением объема оказанных услуг.

📈 В итоге операционная прибыль выросла на 15,4%, составив 6,2 млрд руб.

📉Финансовые расходы компании сократились на 10,3%, составив 2,5 млрд руб. на фоне удешевление обслуживания долга. Многократное увеличение финансовых доходов произошло из-за отражения в отчетности эффекта от первоначального дисконтирования финансовых обязательств.

📉Отметим сокращение эффективной ставки по налогу на прибыль с 28,1% до 19,5%. В итоге чистая прибыль компании увеличилась практически вдвое, составив 3,7 млрд руб.

🔎По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий год, учтя единовременные эффекты по финансовым статьям. Прогнозы на последующие периоды не претерпели серьезных изменений. В результате потенциальная доходность акции МРСК Центра незначительно возросла.

📝Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

💼На данный момент акции компании торгуются с P/E 2020 порядка 3,2и P/BV 2020 около 0,3 и продолжают входить в число наших приоритетов.

{kind=link}

🥝 QIWI plc: избавление от убыточных непрофильных активов приносит рост прибыли

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 9 месяцев 2020 года.

💸 Совокупная выручка компании выросла на 12,8% до 29,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

🦁 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 1 152,6 млрд руб., увеличившись на 5,9%. Рост выручки сегмента до 16,8 млрд руб. (+8,7%) в основном был обусловлен ростом объема денежных переводов и электронной коммерции, частично компенсированных небольшим снижением средней доходности выручки. Скорректированная чистая прибыль этого сегмента прибавила 5%, составив 9,9 млрд руб. Данный сегмент остается источником заработка компании, с помощью которого она стремится развивать прочие сегменты.

📌 В рамках сегмента Consumer Financial Services компания развивала карту рассрочки «Совесть». Однако в июне текущего года компания продала этот проект Совкомбанку примерно за 6,4 млрд руб. и намерена теперь сконцентрироваться на платежном бизнесе. Результаты сегмента отражают, то, что компания заработала с картой рассрочки «Совесть» в этом году до продажи. Доходы выросли на 22,6% до 1,1 млрд руб., а скорректированный убыток сократился почти на половину до 793 млн руб. на фоне внедрения дополнительных услуг, а также увеличения кредитного портфеля.

🎩 Убыток по сегменту Rocketbank снизился еще большими темпами до 781 млн руб. на фоне сворачивания бизнеса сегмента. Напомним, что после провала переговоров по продаже банка компания приняла решение закрыть его до конца года.

📈 Сегмент Corporate and Other показал увеличение выручки на 29,8% до 1,3 млрд руб., что во многом стало следствием роста факторинговой выручки более чем в три раза до 487 млн руб. на фоне расширения портфеля банковских гарантий, а также увеличения количества факторинговых сделок.

💰 Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (495 млн руб.), а также отрицательные курсовые разницы в размере 105 млн руб.

В итоге скорректированная чистая прибыль компании выросла на 41,3% до 7,8 млрд руб. Чистая прибыль компании увеличилась на 54,3%, составив 6,4 млрд руб. благодаря наличию ряда единовременных эффектов в отчетном периоде.

👛 Среди неприятных моментов отметим снижение числа активных Qiwi кошельков, а также возможные законодательные ограничения, направленные на цифровые кошельки (по видам, по максимальному объему платежей и трансграничным операциям). Компания пока не может оценить влияние обсуждаемых законодательных инициатив на результаты в 2021 г

👇 По итогам вышедшей отчетности мы понизили прогноз финансовых результатов компании на текущий год, в связи с рисками снижения объемов деятельности. Следствием этого стало снижение потенциальной доходности акций компании. QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,34 на акцию.

⛔ Расписки QIWI обращаются с P/E 2020 около 9 и на данный момент не входят в число наших приоритетов.

#qiwi #блогофорум

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 9 месяцев 2020 года.

💸 Совокупная выручка компании выросла на 12,8% до 29,7 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)