🔌 МОЭСК (MSRS): внушительный дисконт рыночной цены акции к балансовой сохраняется

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Совокупная выручка компании увеличилась на 0,5%, составив 116,4 млрд руб. При этом выручка от передачи электроэнергии упала на 0,4% на фоне падения полезного отпуска электроэнергии на 2,7% и роста среднего расчетного тарифа на 2,4%. Величина прочих операционных доходов выросла на 13,9% до 3,1 млрд руб. вследствие увеличения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 1,3%, составив 106,8 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих львиную долю в структуре себестоимости, на 2,9% до 48,0 млрд руб. При этом отметим резкое снижение расходов на покупку электроэнергии для компенсации потерь до 11,4 млрд руб. (-8,8%) за счет снижения объема потерь. Кроме того, отметим роспуск резервов под обесценение дебиторской задолженности на сумму 208 млн руб. против создания резервов на 647 млн руб. годом ранее. Прочие основные статьи операционных расходов показали положительную динамику: расходы на персонал – 15,8 млрд руб. (+6,6%), амортизационные отчисления – 17,1 млрд руб. (+0,7%). В итоге операционная прибыль компании сократилась на 3,6%, составив 12,8 млрд руб.

📉 Финансовые расходы сократились на 14,7%, составив 3,7 млрд руб. на фоне удешевления стоимости обслуживания долгового бремени. Финансовые доходы возросли на 12,8%, отразив рост процентных доходов на остаток денежных средств на счетах компании.

💰 В итоге чистая прибыль компании выросла на 7,0% до 7,1 млрд руб.

По итогам вышедшей отчетности мы повысили свои прогнозы по чистой прибыли на текущий и будущие годы на фоне увеличения прочих доходов и уменьшения финансовых расходов. В итоге потенциальная доходность акций компании незначительно возросла.

🔜 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ Акции компании обращаются с P/E 2020 около 5,2 и P/BV 2020 около 0,35 и пока не входят в число наших приоритетов.

#МОЭСК #MSRS #блогофорум

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Совокупная выручка компании увеличилась на 0,5%, составив 116,4 млрд руб. При этом выручка от передачи электроэнергии упала на 0,4% на фоне падения полезного отпуска электроэнергии на 2,7% и роста среднего расчетного тарифа на 2,4%. Величина прочих операционных доходов выросла на 13,9% до 3,1 млрд руб. вследствие увеличения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 1,3%, составив 106,8 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих львиную долю в структуре себестоимости, на 2,9% до 48,0 млрд руб. При этом отметим резкое снижение расходов на покупку электроэнергии для компенсации потерь до 11,4 млрд руб. (-8,8%) за счет снижения объема потерь. Кроме того, отметим роспуск резервов под обесценение дебиторской задолженности на сумму 208 млн руб. против создания резервов на 647 млн руб. годом ранее. Прочие основные статьи операционных расходов показали положительную динамику: расходы на персонал – 15,8 млрд руб. (+6,6%), амортизационные отчисления – 17,1 млрд руб. (+0,7%). В итоге операционная прибыль компании сократилась на 3,6%, составив 12,8 млрд руб.

📉 Финансовые расходы сократились на 14,7%, составив 3,7 млрд руб. на фоне удешевления стоимости обслуживания долгового бремени. Финансовые доходы возросли на 12,8%, отразив рост процентных доходов на остаток денежных средств на счетах компании.

💰 В итоге чистая прибыль компании выросла на 7,0% до 7,1 млрд руб.

По итогам вышедшей отчетности мы повысили свои прогнозы по чистой прибыли на текущий и будущие годы на фоне увеличения прочих доходов и уменьшения финансовых расходов. В итоге потенциальная доходность акций компании незначительно возросла.

🔜 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ Акции компании обращаются с P/E 2020 около 5,2 и P/BV 2020 около 0,35 и пока не входят в число наших приоритетов.

#МОЭСК #MSRS #блогофорум

{kind=link}

💡Россети Московский регион, (MSRS): оценочные резервы портят итоговый результат

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈 Совокупная выручка компании увеличилась на 1,6%, составив 164,1 млрд руб. При этом выручка от передачи электроэнергии выросла на 0,8% на фоне падения полезного отпуска электроэнергии на 1,8% и роста среднего расчетного тарифа на 2,7%. Величина прочих операционных доходов сократилась на 4,4% до 5,2 млрд руб. вследствие сокращения доходов от выявленного бездоговорного потребления электроэнергии.

📈 Операционные расходы компании увеличились на 5,5%, составив 158,3 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 3,0% до 65,2 млрд руб. При этом отметим снижение расходов на покупку электроэнергии для компенсации потерь до 18,4 млрд руб. (-1,4%) за счет снижения объема потерь. Кроме того, отметим весьма скромное резервирование под обесценение дебиторской задолженности на сумму 157,3 млн руб. (годом ранее – 2,6 млрд руб.). Прочие основные статьи операционных расходов показали положительную динамику: расходы на персонал – 21,7 млрд руб. (+4,5%), расходы на материалы – 3,4 млрд руб. (+17,3%).

📝Кроме того, в отчетном периоде компания признала оценочные обязательства в сумме 7,4 млрд руб., из которых 6,2 млрд руб. составляют доначисления налога на имущество за 2013-2015 гг.

📉В итоге операционная прибыль компании сократилась более чем на треть, составив 11,0 млрд руб.

📉Финансовые расходы сократились на 14,3%, составив 5,0 млрд руб. на фоне удешевления стоимости обслуживания долгового бремени. Финансовые доходы упали на 13,5%, отразив снижение процентных доходов на остаток денежных средств на счетах компании.

💰 В итоге чистая прибыль компании уменьшилась на 41,3% до 4,8 млрд руб.

💸По итогам вышедшей отчетности мы скорректировали наши ожидания по дивидендам за 2020 год, оставив практически неизменными наши прогнозы финансовых показателей на будущие годы. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔Акции компании обращаются с P/E 2021 около 4,0 и P/BV 2021 около 0,3 и пока не входят в число наших приоритетов.

#блогофорум #моэск #msrs

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈 Совокупная выручка компании увеличилась на 1,6%, составив 164,1 млрд руб. При этом выручка от передачи электроэнергии выросла на 0,8% на фоне падения полезного отпуска электроэнергии на 1,8% и роста среднего расчетного тарифа на 2,7%. Величина прочих операционных доходов сократилась на 4,4% до 5,2 млрд руб. вследствие сокращения доходов от выявленного бездоговорного потребления электроэнергии.

📈 Операционные расходы компании увеличились на 5,5%, составив 158,3 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 3,0% до 65,2 млрд руб. При этом отметим снижение расходов на покупку электроэнергии для компенсации потерь до 18,4 млрд руб. (-1,4%) за счет снижения объема потерь. Кроме того, отметим весьма скромное резервирование под обесценение дебиторской задолженности на сумму 157,3 млн руб. (годом ранее – 2,6 млрд руб.). Прочие основные статьи операционных расходов показали положительную динамику: расходы на персонал – 21,7 млрд руб. (+4,5%), расходы на материалы – 3,4 млрд руб. (+17,3%).

📝Кроме того, в отчетном периоде компания признала оценочные обязательства в сумме 7,4 млрд руб., из которых 6,2 млрд руб. составляют доначисления налога на имущество за 2013-2015 гг.

📉В итоге операционная прибыль компании сократилась более чем на треть, составив 11,0 млрд руб.

📉Финансовые расходы сократились на 14,3%, составив 5,0 млрд руб. на фоне удешевления стоимости обслуживания долгового бремени. Финансовые доходы упали на 13,5%, отразив снижение процентных доходов на остаток денежных средств на счетах компании.

💰 В итоге чистая прибыль компании уменьшилась на 41,3% до 4,8 млрд руб.

💸По итогам вышедшей отчетности мы скорректировали наши ожидания по дивидендам за 2020 год, оставив практически неизменными наши прогнозы финансовых показателей на будущие годы. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔Акции компании обращаются с P/E 2021 около 4,0 и P/BV 2021 около 0,3 и пока не входят в число наших приоритетов.

#блогофорум #моэск #msrs

{kind=link}

🕸 Россети Московский регион MSRS Итоги 1 кв 2021: увеличение энергопотребления помогает наращивать прибыль

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

💸 Совокупная выручка компании увеличилась на 16,4%, составив 49 млрд руб. При этом выручка от передачи электроэнергии выросла на 14,5% на фоне увеличения полезного отпуска электроэнергии на 8,2% и роста среднего расчетного тарифа на 5,8%. Величина прочих операционных доходов увеличилась более чем в 2 раза до 1,7 млрд руб. вследствие роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 14,9%, составив 41,9 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,8% до 18,6 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 7,2 млрд руб. (+31,6%). Кроме того, отметим создание резерва под обесценение дебиторской задолженности на сумму 244,2 млн руб., против роспуска резерва годом ранее на сумму 264,9 млн руб.

☝ В итоге операционная прибыль компании увеличилась на 39%, составив 8,9 млрд руб.

📉 Финансовые расходы сократились на 30,1%, составив 989 млн руб. на фоне снижения долговых обязательств с 88,9 млрд руб. до 77,8 млрд руб., а также удешевления стоимости их обслуживания.

💰 В итоге чистая прибыль компании увеличилась на 65,1%% до 6,5 млрд руб.

🚩 Отменим также, что дивиденд компании по итогам 2020 г. составил 0,0493 руб. на акцию, что соответствует 50% от чистой прибыли по МСФО.

💭 По итогам вышедшей отчетности мы незначительно скорректировали наши прогнозы финансовых показателей на всем прогнозном окне. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔ Акции компании обращаются с P/E 2021 около 4 и P/BV 2021 около 0,3 и пока не входят в число наших приоритетов.

#РоссетиМосковскийРегион #MSRS #блогофорум #МОЭСК

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

💸 Совокупная выручка компании увеличилась на 16,4%, составив 49 млрд руб. При этом выручка от передачи электроэнергии выросла на 14,5% на фоне увеличения полезного отпуска электроэнергии на 8,2% и роста среднего расчетного тарифа на 5,8%. Величина прочих операционных доходов увеличилась более чем в 2 раза до 1,7 млрд руб. вследствие роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 14,9%, составив 41,9 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,8% до 18,6 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 7,2 млрд руб. (+31,6%). Кроме того, отметим создание резерва под обесценение дебиторской задолженности на сумму 244,2 млн руб., против роспуска резерва годом ранее на сумму 264,9 млн руб.

☝ В итоге операционная прибыль компании увеличилась на 39%, составив 8,9 млрд руб.

📉 Финансовые расходы сократились на 30,1%, составив 989 млн руб. на фоне снижения долговых обязательств с 88,9 млрд руб. до 77,8 млрд руб., а также удешевления стоимости их обслуживания.

💰 В итоге чистая прибыль компании увеличилась на 65,1%% до 6,5 млрд руб.

🚩 Отменим также, что дивиденд компании по итогам 2020 г. составил 0,0493 руб. на акцию, что соответствует 50% от чистой прибыли по МСФО.

💭 По итогам вышедшей отчетности мы незначительно скорректировали наши прогнозы финансовых показателей на всем прогнозном окне. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔ Акции компании обращаются с P/E 2021 около 4 и P/BV 2021 около 0,3 и пока не входят в число наших приоритетов.

#РоссетиМосковскийРегион #MSRS #блогофорум #МОЭСК

{kind=link}

⚡️ Россети Московский регион (MSRS) Итоги 1 п/г 2021 г.: опережающий рост доходов обеспечивает кратный рост прибыли

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Совокупная выручка компании увеличилась на 16,4%, составив 91,5 млрд руб. При этом выручка от передачи электроэнергии выросла на 15,2% на фоне увеличения полезного отпуска электроэнергии на 9,0% и роста среднего расчетного тарифа на 5,7%. Величина прочих операционных доходов увеличилась почти в 2 раза до 2,8 млрд руб. вследствие роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 12,1%, составив 79 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,3% до 35,7 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 10 млрд руб. (+24,2%). Кроме того, отметим создание резерва под обесценение дебиторской задолженности на сумму 472,9 млн руб., против роспуска резерва годом ранее на сумму 244,7 млн руб., а также резерва для покрытия расходов по судебным искам в размере 1,1 млрд руб., против 193,5 млн руб., годом ранее.

💰 В итоге операционная прибыль компании увеличилась на 59,8%, составив 15,3 млрд руб.

📉 Финансовые расходы сократились на 26,5%, составив 1,9 млрд руб. на фоне снижения долговых обязательств с 88,2 млрд руб. до 79 млрд руб., а также удешевления стоимости их обслуживания.

💰 В итоге чистая прибыль компании увеличилась почти в 2 раза до 10,9 млрд руб.

🧐 По итогам вышедшей отчетности мы незначительно скорректировали наши прогнозы финансовых показателей на всем прогнозном окне. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔️ Акции компании обращаются с P/E 2021 порядка 4,8 и P/BV 2021 около 0,3 и пока не входят в число наших приоритетов.

#РоссетиМосковскийрегион #MSRS #блогофорум

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Совокупная выручка компании увеличилась на 16,4%, составив 91,5 млрд руб. При этом выручка от передачи электроэнергии выросла на 15,2% на фоне увеличения полезного отпуска электроэнергии на 9,0% и роста среднего расчетного тарифа на 5,7%. Величина прочих операционных доходов увеличилась почти в 2 раза до 2,8 млрд руб. вследствие роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 12,1%, составив 79 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,3% до 35,7 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 10 млрд руб. (+24,2%). Кроме того, отметим создание резерва под обесценение дебиторской задолженности на сумму 472,9 млн руб., против роспуска резерва годом ранее на сумму 244,7 млн руб., а также резерва для покрытия расходов по судебным искам в размере 1,1 млрд руб., против 193,5 млн руб., годом ранее.

💰 В итоге операционная прибыль компании увеличилась на 59,8%, составив 15,3 млрд руб.

📉 Финансовые расходы сократились на 26,5%, составив 1,9 млрд руб. на фоне снижения долговых обязательств с 88,2 млрд руб. до 79 млрд руб., а также удешевления стоимости их обслуживания.

💰 В итоге чистая прибыль компании увеличилась почти в 2 раза до 10,9 млрд руб.

🧐 По итогам вышедшей отчетности мы незначительно скорректировали наши прогнозы финансовых показателей на всем прогнозном окне. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔️ Акции компании обращаются с P/E 2021 порядка 4,8 и P/BV 2021 около 0,3 и пока не входят в число наших приоритетов.

#РоссетиМосковскийрегион #MSRS #блогофорум

{kind=link}

💡Россети Московский регион, (MSRS). Итоги 1 кв. 2022 г.: высокие затраты мешают прибыли расти

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

📈Общая выручка компании увеличилась на 3,0%, составив 50,5 млрд руб. При этом выручка от передачи электроэнергии выросла на 1,8% на фоне увеличения среднего расчетного тарифа на 1,6% и роста полезного отпуска электроэнергии на 0,2%. Величина прочих операционных доходов снизилась на 42,6% до 996 млн руб. вследствие падения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈Операционные расходы компании увеличились на 5,0%, составив 43,9 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 8,8% до 20,2 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 7,8 млрд руб. (+9,5%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 213,5 млн руб., а также резерва для покрытия расходов по судебным искам в размере 17,6 млн руб., против созданных резервов на сумму 244,2 млн руб. и 407,7 млн руб. соответственно годом ранее.

📉В итоге операционная прибыль компании сократилась на 15,1%, составив 7,5 млрд руб.

📈Финансовые доходы компании увеличились более чем в 6 раз до 357 млн руб. на фоне прироста свободных денежных средств на счетах компании, а финансовые расходы компании увеличились на 10,9%, составив 1,1 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании снизилась на 17,5%, составив 5,3 млрд руб.

💸Отметим, что совет директоров компании рекомендовал выплатить по итогам 2021 года 9,5 копейки на акцию в виде дивиденда, что составляет 44,2% от чистой прибыли по МСФО и 40% от чистой прибыли по РСБУ.

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли текущего года на фоне увеличения операционных и финансовых расходов. При этом прибыль последующих лет возросла вследствие снижения ожидаемых издержек. В результате потенциальная доходность акций Россетей Московский регион увеличилась.

⛔️В настоящий момент акции компании торгуются с P/BV 2022 около 0,3 и пока не входят в число наших приоритетов.

#блогофорум #РоссетиМосковскийрегион #MSRS

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

📈Общая выручка компании увеличилась на 3,0%, составив 50,5 млрд руб. При этом выручка от передачи электроэнергии выросла на 1,8% на фоне увеличения среднего расчетного тарифа на 1,6% и роста полезного отпуска электроэнергии на 0,2%. Величина прочих операционных доходов снизилась на 42,6% до 996 млн руб. вследствие падения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈Операционные расходы компании увеличились на 5,0%, составив 43,9 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 8,8% до 20,2 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 7,8 млрд руб. (+9,5%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 213,5 млн руб., а также резерва для покрытия расходов по судебным искам в размере 17,6 млн руб., против созданных резервов на сумму 244,2 млн руб. и 407,7 млн руб. соответственно годом ранее.

📉В итоге операционная прибыль компании сократилась на 15,1%, составив 7,5 млрд руб.

📈Финансовые доходы компании увеличились более чем в 6 раз до 357 млн руб. на фоне прироста свободных денежных средств на счетах компании, а финансовые расходы компании увеличились на 10,9%, составив 1,1 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании снизилась на 17,5%, составив 5,3 млрд руб.

💸Отметим, что совет директоров компании рекомендовал выплатить по итогам 2021 года 9,5 копейки на акцию в виде дивиденда, что составляет 44,2% от чистой прибыли по МСФО и 40% от чистой прибыли по РСБУ.

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли текущего года на фоне увеличения операционных и финансовых расходов. При этом прибыль последующих лет возросла вследствие снижения ожидаемых издержек. В результате потенциальная доходность акций Россетей Московский регион увеличилась.

⛔️В настоящий момент акции компании торгуются с P/BV 2022 около 0,3 и пока не входят в число наших приоритетов.

#блогофорум #РоссетиМосковскийрегион #MSRS

{kind=link}

💡 Энергетические сбытовые и сетевые компании

Россети Московский регион (MSRS) Итоги 1 п/г 2022 г.: роспуск резервов способствовал росту прибыли

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка компании увеличилась на 5,2%, составив 96,2 млрд руб. При этом выручка от передачи электроэнергии выросла на 3,6% на фоне увеличения среднего расчетного тарифа на 1,7% и роста полезного отпуска электроэнергии на 1,8%. Величина прочих операционных доходов снизилась на 3,9% до 2,7 млрд руб. вследствие падения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 0,9%, составив 79,7 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 9,1% до 39 млрд, а также увеличения расходов на выплату заработной платы до 11,9 млрд руб. (+7,2%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 129,9 млн руб., а также резерва для покрытия расходов по судебным искам в размере 1,4 млрд руб., против созданных резервов на сумму 472,9 млн руб. и 1,1 млрд руб. соответственно годом ранее.

📈 В итоге операционная прибыль компании увеличилась на четверть, составив 19,2 млрд руб.

📈 Финансовые доходы компании увеличились в 6,5 раз до 934 млн руб. на фоне прироста свободных денежных средств на счетах компании, а финансовые расходы компании увеличились на 8,1%, составив 2,1 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании увеличилась на 35,1%, составив 14,7 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли текущего года на фоне улучшения операционной рентабельности. В результате потенциальная доходность акций Россетей Московский регион увеличилась.

⛔️ В настоящий момент акции компании торгуются с P/BV 2022 около 0,2 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #РоссетиМосковскийрегион #MSRS

Россети Московский регион (MSRS) Итоги 1 п/г 2022 г.: роспуск резервов способствовал росту прибыли

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка компании увеличилась на 5,2%, составив 96,2 млрд руб. При этом выручка от передачи электроэнергии выросла на 3,6% на фоне увеличения среднего расчетного тарифа на 1,7% и роста полезного отпуска электроэнергии на 1,8%. Величина прочих операционных доходов снизилась на 3,9% до 2,7 млрд руб. вследствие падения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 0,9%, составив 79,7 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 9,1% до 39 млрд, а также увеличения расходов на выплату заработной платы до 11,9 млрд руб. (+7,2%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 129,9 млн руб., а также резерва для покрытия расходов по судебным искам в размере 1,4 млрд руб., против созданных резервов на сумму 472,9 млн руб. и 1,1 млрд руб. соответственно годом ранее.

📈 В итоге операционная прибыль компании увеличилась на четверть, составив 19,2 млрд руб.

📈 Финансовые доходы компании увеличились в 6,5 раз до 934 млн руб. на фоне прироста свободных денежных средств на счетах компании, а финансовые расходы компании увеличились на 8,1%, составив 2,1 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании увеличилась на 35,1%, составив 14,7 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли текущего года на фоне улучшения операционной рентабельности. В результате потенциальная доходность акций Россетей Московский регион увеличилась.

⛔️ В настоящий момент акции компании торгуются с P/BV 2022 около 0,2 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #РоссетиМосковскийрегион #MSRS

{kind=link}

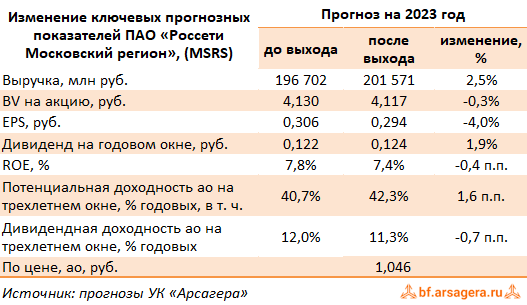

Россети Московский регион, (MSRS). Итоги 2022 года: отличный баланс операционных и финансовых показателей

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании увеличилась на 8,1%, составив 199,7 млрд руб. При этом выручка от передачи электроэнергии выросла на 6,2% на фоне увеличения среднего расчетного тарифа на 3,2% и роста полезного отпуска электроэнергии на 1,3%. Величина прочих операционных доходов возросла более чем на четверть до 7,6 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 8,4%, составив 188,0 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 8,6% до 78,1 млрд руб., а также увеличения расходов на выплату заработной платы до 25,9 млрд руб. (+10,3%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 644,9 млн руб., а также резерва для покрытия расходов по судебным искам в размере 6,2 млрд руб., против созданных резервов на сумму 238,2 млн руб. и 5,0 млрд руб. соответственно годом ранее. В то же время компания создала резерв под обесценение основных средств в размере 22,7 млрд руб. (5,1 млрд руб. годом ранее)

➕ В итоге операционная прибыль компании увеличилась на 12,6%, составив 19,3 млрд руб.

➕ Финансовые доходы компании увеличились в 2,8 раза до 1,4 млрд руб. на фоне прироста свободных денежных средств на счетах компании, а финансовые расходы компании прибавили 7,8%, составив 3,7 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании увеличилась на 28,6%, составив 13,5 млрд руб.

💸 По линии корпоративных новостей отметим объявленные в декабре прошлого года дивидендные выплаты за 9 месяцев 2022 года на общую сумму в 4,1 млрд руб. (0,0849 руб. на акцию).

➕ По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли будущих лет, отразив ожидаемый рост тарифов на передачу электроэнергии и платы за присоединение. В результате потенциальная доходность акций Россетей Московский регион несколько возросла.

✔️ В настоящий момент акции компании торгуются с P/BV 2023 около 0,25 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании увеличилась на 8,1%, составив 199,7 млрд руб. При этом выручка от передачи электроэнергии выросла на 6,2% на фоне увеличения среднего расчетного тарифа на 3,2% и роста полезного отпуска электроэнергии на 1,3%. Величина прочих операционных доходов возросла более чем на четверть до 7,6 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 8,4%, составив 188,0 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 8,6% до 78,1 млрд руб., а также увеличения расходов на выплату заработной платы до 25,9 млрд руб. (+10,3%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 644,9 млн руб., а также резерва для покрытия расходов по судебным искам в размере 6,2 млрд руб., против созданных резервов на сумму 238,2 млн руб. и 5,0 млрд руб. соответственно годом ранее. В то же время компания создала резерв под обесценение основных средств в размере 22,7 млрд руб. (5,1 млрд руб. годом ранее)

➕ В итоге операционная прибыль компании увеличилась на 12,6%, составив 19,3 млрд руб.

➕ Финансовые доходы компании увеличились в 2,8 раза до 1,4 млрд руб. на фоне прироста свободных денежных средств на счетах компании, а финансовые расходы компании прибавили 7,8%, составив 3,7 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании увеличилась на 28,6%, составив 13,5 млрд руб.

💸 По линии корпоративных новостей отметим объявленные в декабре прошлого года дивидендные выплаты за 9 месяцев 2022 года на общую сумму в 4,1 млрд руб. (0,0849 руб. на акцию).

➕ По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли будущих лет, отразив ожидаемый рост тарифов на передачу электроэнергии и платы за присоединение. В результате потенциальная доходность акций Россетей Московский регион несколько возросла.

✔️ В настоящий момент акции компании торгуются с P/BV 2023 около 0,25 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

{kind=link}

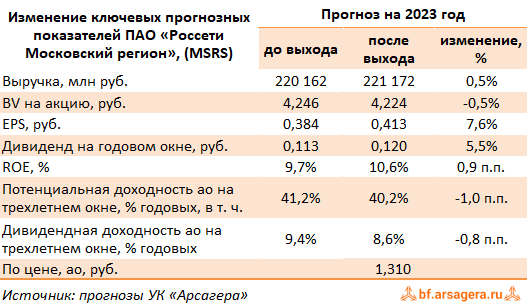

Россети Московский регион, (MSRS). Итоги 1 кв 2023 г.: стремительное начало года

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании увеличилась на 19,7%, составив 60,4 млрд руб. При этом выручка от передачи электроэнергии выросла на 19,2% на фоне увеличения среднего расчетного тарифа на 16,2% и роста полезного отпуска электроэнергии на 2,6%. Величина прочих операционных доходов возросла почти в четыре раза до 3,8 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 12,1%, составив 49,3 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 11,8% до 22,6 млрд руб., а также увеличения расходов на выплату заработной платы до 5,5 млрд руб. (+16,5%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 51,4 млн руб. В то же время компания создала резерв под оценочные обязательства в размере 2,0 млрд руб. (роспуск на сумму 17,6 млн руб. годом ранее).

➕ В итоге операционная прибыль компании увеличилась практически вдвое, составив 15,0 млрд руб.

➕ Финансовые доходы компании сократились на 17,9% до 293 млн руб. на фоне снижения процентных ставок по депозитам, а финансовые расходы упали на 42,5%, составив 668 млн руб. на фоне снижения долга с 82,3 млрд руб. до 54,2 млрд руб.. В итоге чистая прибыль компании увеличилась более чем вдвое, составив 11,9 млрд руб.

💸 По линии корпоративных новостей отметим объявленные финальные дивидендные выплаты за 2022 год на общую сумму в 590 млн руб. (0,0121 руб. на акцию). С учетом промежуточных выплат компания распределила среди акционеров 35% заработанной за год чистой прибыли.

➕ По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли будущих лет, отразив ожидаемый рост тарифов на передачу электроэнергии. В результате потенциальная доходность акций Россетей Московский регион возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 около 0,3 и входят в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Общая выручка компании увеличилась на 19,7%, составив 60,4 млрд руб. При этом выручка от передачи электроэнергии выросла на 19,2% на фоне увеличения среднего расчетного тарифа на 16,2% и роста полезного отпуска электроэнергии на 2,6%. Величина прочих операционных доходов возросла почти в четыре раза до 3,8 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 12,1%, составив 49,3 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 11,8% до 22,6 млрд руб., а также увеличения расходов на выплату заработной платы до 5,5 млрд руб. (+16,5%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 51,4 млн руб. В то же время компания создала резерв под оценочные обязательства в размере 2,0 млрд руб. (роспуск на сумму 17,6 млн руб. годом ранее).

➕ В итоге операционная прибыль компании увеличилась практически вдвое, составив 15,0 млрд руб.

➕ Финансовые доходы компании сократились на 17,9% до 293 млн руб. на фоне снижения процентных ставок по депозитам, а финансовые расходы упали на 42,5%, составив 668 млн руб. на фоне снижения долга с 82,3 млрд руб. до 54,2 млрд руб.. В итоге чистая прибыль компании увеличилась более чем вдвое, составив 11,9 млрд руб.

💸 По линии корпоративных новостей отметим объявленные финальные дивидендные выплаты за 2022 год на общую сумму в 590 млн руб. (0,0121 руб. на акцию). С учетом промежуточных выплат компания распределила среди акционеров 35% заработанной за год чистой прибыли.

➕ По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли будущих лет, отразив ожидаемый рост тарифов на передачу электроэнергии. В результате потенциальная доходность акций Россетей Московский регион возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 около 0,3 и входят в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

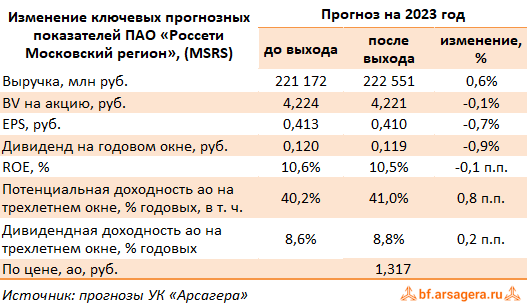

Россети Московский регион, (MSRS). Итоги 1 п/г 2023 г.: длинные тени старых грехов

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании увеличилась на 15,2%, составив 110,9 млрд руб. При этом выручка от передачи электроэнергии выросла на 15,5% на фоне увеличения среднего расчетного тарифа на 15,9% и снижения полезного отпуска электроэнергии на 0,4%. Величина прочих операционных доходов возросла почти вдвое до 5,2 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 20,3%, составив 95,9 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 12,5% до 43,7 млрд руб., а также увеличения расходов на выплату заработной платы до 11,0 млрд руб. (+15,5%).

➕ Наиболее значимое влияние на динамику расходов оказало создание оценочных резервов в размере 3,3 млрд руб. (годом ранее - роспуск резервов на сумму 1,4 млрд руб.). Как отмечается в отчетности, компания создала их по причине негативного итога судебных разбирательств, связанных с разногласиями по объемам переданной электроэнергии в части оказания услуг по передаче электроэнергии и затрат за электроэнергию, приобретаемую в целях компенсации потерь. В итоге операционная прибыль компании увеличилась лишь на 4,6%, составив 20,1 млрд руб.

➕ Финансовые доходы компании сократились на 48,3% до 483 млн руб. на фоне снижения остатков свободных денежных средств; аналогичную динамику показали и финансовые расходы, составившие 1,2 млрд руб. на фоне снижения долга с 71,6 млрд руб. до 53,9 млрд руб.. В итоге чистая прибыль компании увеличилась на 3,7%, составив 15,2 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

💼 В настоящий момент акции компании торгуются с P/BV 2023 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании увеличилась на 15,2%, составив 110,9 млрд руб. При этом выручка от передачи электроэнергии выросла на 15,5% на фоне увеличения среднего расчетного тарифа на 15,9% и снижения полезного отпуска электроэнергии на 0,4%. Величина прочих операционных доходов возросла почти вдвое до 5,2 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 20,3%, составив 95,9 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 12,5% до 43,7 млрд руб., а также увеличения расходов на выплату заработной платы до 11,0 млрд руб. (+15,5%).

➕ Наиболее значимое влияние на динамику расходов оказало создание оценочных резервов в размере 3,3 млрд руб. (годом ранее - роспуск резервов на сумму 1,4 млрд руб.). Как отмечается в отчетности, компания создала их по причине негативного итога судебных разбирательств, связанных с разногласиями по объемам переданной электроэнергии в части оказания услуг по передаче электроэнергии и затрат за электроэнергию, приобретаемую в целях компенсации потерь. В итоге операционная прибыль компании увеличилась лишь на 4,6%, составив 20,1 млрд руб.

➕ Финансовые доходы компании сократились на 48,3% до 483 млн руб. на фоне снижения остатков свободных денежных средств; аналогичную динамику показали и финансовые расходы, составившие 1,2 млрд руб. на фоне снижения долга с 71,6 млрд руб. до 53,9 млрд руб.. В итоге чистая прибыль компании увеличилась на 3,7%, составив 15,2 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

💼 В настоящий момент акции компании торгуются с P/BV 2023 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

{kind=link}

Россети Московский регион, (MSRS). Итоги 9 мес. 2023 г.: положительное влияние неденежных статей на промежуточный рекордный результат

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Общая выручка компании увеличилась на 14,7%, составив 163,7 млрд руб. При этом выручка от передачи электроэнергии выросла на 12,9% на фоне увеличения среднего расчетного тарифа на 13,3% и снижения полезного отпуска электроэнергии на 0,4%. Величина прочих операционных доходов возросла почти на треть до 6,2 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 7,6%, составив 139,4 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,7% до 63,7 млрд руб., а также увеличения расходов на выплату заработной платы до 20,6 млрд руб. (+17,7%).

✔️ Наиболее значимое влияние на динамику расходов оказало прошлогоднее начисление обесценения основных средств, нематериальных активов и активов в форме прав пользования в размере 8,4 млрд руб. при отсутствии обесценений в текущем году. В то же время компания отразила оценочные резервы на сумму 3,3 млрд руб. против резервов в размере 1,2 млрд руб. годом ранее. Как отмечается в отчетности, компания создала их по причине негативного итога судебных разбирательств, связанных с разногласиями по объемам переданной электроэнергии в части оказания услуг по передаче электроэнергии и затрат на электроэнергию, приобретаемую в целях компенсации потерь.

➕ В итоге операционная прибыль компании увеличилась на 70,2%, составив 30,5 млрд руб.

➕ Финансовые доходы компании сократились на 48,3% до 603,1 млн руб. на фоне снижения остатков свободных денежных средств; аналогичную динамику показали и финансовые расходы, составившие 1,3 млрд руб. на фоне сокращения долговой нагрузки. В итоге чистая прибыль компании продемонстрировала рост на 80,3%, составив 23,1 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили доходы компании за счет роста тарифов на передачу электроэнергии, нивелировав их ростом операционных расходов на всем периоде прогнозирования. В результате потенциальная доходность акций компании несколько увеличилась.

💼 В настоящий момент акции компании торгуются с P/BV 2023 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Общая выручка компании увеличилась на 14,7%, составив 163,7 млрд руб. При этом выручка от передачи электроэнергии выросла на 12,9% на фоне увеличения среднего расчетного тарифа на 13,3% и снижения полезного отпуска электроэнергии на 0,4%. Величина прочих операционных доходов возросла почти на треть до 6,2 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 7,6%, составив 139,4 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,7% до 63,7 млрд руб., а также увеличения расходов на выплату заработной платы до 20,6 млрд руб. (+17,7%).

✔️ Наиболее значимое влияние на динамику расходов оказало прошлогоднее начисление обесценения основных средств, нематериальных активов и активов в форме прав пользования в размере 8,4 млрд руб. при отсутствии обесценений в текущем году. В то же время компания отразила оценочные резервы на сумму 3,3 млрд руб. против резервов в размере 1,2 млрд руб. годом ранее. Как отмечается в отчетности, компания создала их по причине негативного итога судебных разбирательств, связанных с разногласиями по объемам переданной электроэнергии в части оказания услуг по передаче электроэнергии и затрат на электроэнергию, приобретаемую в целях компенсации потерь.

➕ В итоге операционная прибыль компании увеличилась на 70,2%, составив 30,5 млрд руб.

➕ Финансовые доходы компании сократились на 48,3% до 603,1 млн руб. на фоне снижения остатков свободных денежных средств; аналогичную динамику показали и финансовые расходы, составившие 1,3 млрд руб. на фоне сокращения долговой нагрузки. В итоге чистая прибыль компании продемонстрировала рост на 80,3%, составив 23,1 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили доходы компании за счет роста тарифов на передачу электроэнергии, нивелировав их ростом операционных расходов на всем периоде прогнозирования. В результате потенциальная доходность акций компании несколько увеличилась.

💼 В настоящий момент акции компании торгуются с P/BV 2023 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

{kind=link}

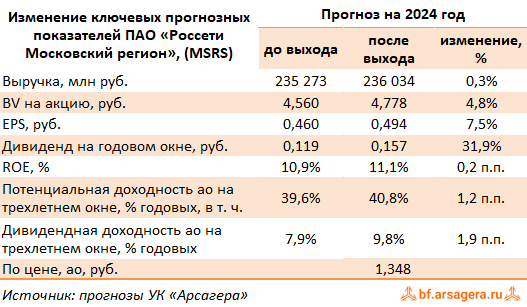

Россети Московский регион, (MSRS). Итоги 2023 г.: рекордный результат несмотря на списания

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании увеличилась на 14,8%, составив 229,3 млрд руб. При этом выручка от передачи электроэнергии выросла на 12,1% на фоне увеличения среднего расчетного тарифа на 10,8% и полезного отпуска электроэнергии - на 1,1%. Доходы от услуг по технологическому присоединению составили 22,1 млрд руб., увеличившись на 69,3%. Величина прочих операционных доходов возросла почти вдвое до 14,5 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 11,0%, составив 208,7 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,3% до 86,2 млрд руб., а также увеличения расходов на выплату заработной платы до 31,1 млрд руб. (+20,4%).

➖ Помимо этого значимое влияние на динамику расходов оказало начисление обесценения основных средств, нематериальных активов и активов в форме прав пользования в размере 15,6 млрд руб. против 22,7 млрд руб., начисленных годом ранее. В то же время компания отразила оценочные резервы на сумму 3,3 млрд руб. против их роспуска в прошлом году в размере 6,2 млрд руб. Как отмечается в отчетности, компания создала их по причине негативного итога судебных разбирательств, связанных с разногласиями по объемам переданной электроэнергии в части оказания услуг по передаче электроэнергии и затрат на электроэнергию, приобретаемую в целях компенсации потерь.

➕ В итоге операционная прибыль компании увеличилась на 82,3%, составив 35,1 млрд руб.

➕ Финансовые доходы компании сократились на 37,6% до 855 млн руб. на фоне снижения остатков свободных денежных средств; аналогичную динамику показали и финансовые расходы, составившие 1,8 млрд руб. на фоне сокращения долговой нагрузки. В итоге чистая прибыль компании продемонстрировала почти двукратный рост, составив 26,3 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили выручку компании за счет увеличения прочих доходов. Прибыль возросла на фоне увеличения финансовых доходов, а также снижения прогнозного размера списаний. В результате потенциальная доходность акций компании несколько увеличилась.

💼 В настоящий момент акции компании торгуются с P/BV 2024 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании увеличилась на 14,8%, составив 229,3 млрд руб. При этом выручка от передачи электроэнергии выросла на 12,1% на фоне увеличения среднего расчетного тарифа на 10,8% и полезного отпуска электроэнергии - на 1,1%. Доходы от услуг по технологическому присоединению составили 22,1 млрд руб., увеличившись на 69,3%. Величина прочих операционных доходов возросла почти вдвое до 14,5 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 11,0%, составив 208,7 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,3% до 86,2 млрд руб., а также увеличения расходов на выплату заработной платы до 31,1 млрд руб. (+20,4%).

➖ Помимо этого значимое влияние на динамику расходов оказало начисление обесценения основных средств, нематериальных активов и активов в форме прав пользования в размере 15,6 млрд руб. против 22,7 млрд руб., начисленных годом ранее. В то же время компания отразила оценочные резервы на сумму 3,3 млрд руб. против их роспуска в прошлом году в размере 6,2 млрд руб. Как отмечается в отчетности, компания создала их по причине негативного итога судебных разбирательств, связанных с разногласиями по объемам переданной электроэнергии в части оказания услуг по передаче электроэнергии и затрат на электроэнергию, приобретаемую в целях компенсации потерь.

➕ В итоге операционная прибыль компании увеличилась на 82,3%, составив 35,1 млрд руб.

➕ Финансовые доходы компании сократились на 37,6% до 855 млн руб. на фоне снижения остатков свободных денежных средств; аналогичную динамику показали и финансовые расходы, составившие 1,8 млрд руб. на фоне сокращения долговой нагрузки. В итоге чистая прибыль компании продемонстрировала почти двукратный рост, составив 26,3 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили выручку компании за счет увеличения прочих доходов. Прибыль возросла на фоне увеличения финансовых доходов, а также снижения прогнозного размера списаний. В результате потенциальная доходность акций компании несколько увеличилась.

💼 В настоящий момент акции компании торгуются с P/BV 2024 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

{kind=link}