Forwarded from Bloomberg4you

Опрос по 60/40

Опрос MLIV Pulse, проводимый на этой неделе, посвящен портфелю 60/40.

Уважаемый десятилетиями за то, что он обеспечивает приличную прибыль и приятную низкую волатильность, портфель 60/40 в этом году принес 11,5% убытка.

Является ли это все еще жизнеспособной инвестиционной стратегией?

Ожидаете ли вы, что в течение следующих десяти лет портфель 60/40 обеспечит доходность в среднем выше инфляции?

Являются ли казначейские облигации лучшим безрисковым активом при распределении средств с фиксированным доходом в течение следующих шести месяцев?

Для участия в опросе MLIV Pulse требуется одна минута, поэтому, пожалуйста, нажмите здесь, чтобы принять участие анонимно.

#Bloomberg

Опрос MLIV Pulse, проводимый на этой неделе, посвящен портфелю 60/40.

Уважаемый десятилетиями за то, что он обеспечивает приличную прибыль и приятную низкую волатильность, портфель 60/40 в этом году принес 11,5% убытка.

Является ли это все еще жизнеспособной инвестиционной стратегией?

Ожидаете ли вы, что в течение следующих десяти лет портфель 60/40 обеспечит доходность в среднем выше инфляции?

Являются ли казначейские облигации лучшим безрисковым активом при распределении средств с фиксированным доходом в течение следующих шести месяцев?

Для участия в опросе MLIV Pulse требуется одна минута, поэтому, пожалуйста, нажмите здесь, чтобы принять участие анонимно.

#Bloomberg

Qualtrics

MLIV Weekly Survey

MLIV Weekly Survey August 8-12.

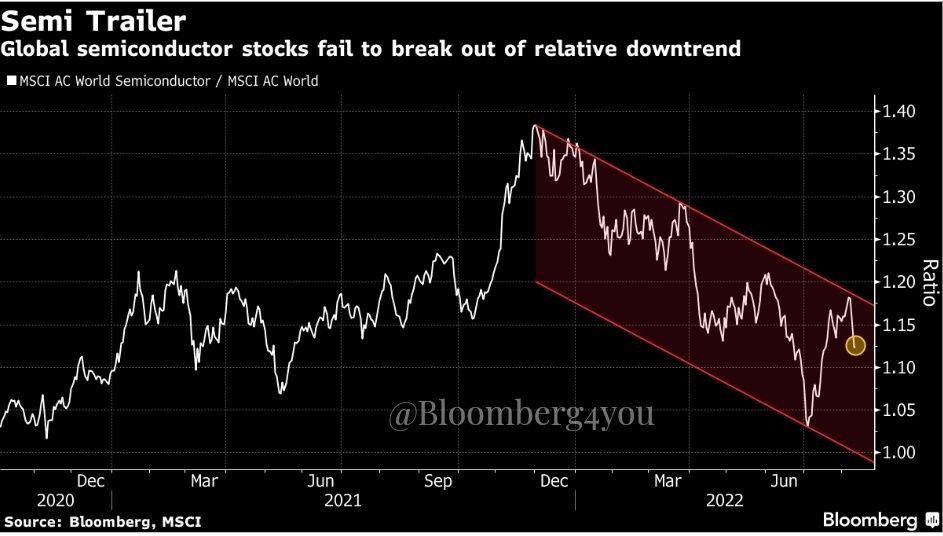

В качестве зловещего знака для тех, кто считает, что мировые акции находятся в более чем медвежьем ралли, акции полупроводниковых компаний не смогли вырваться из своего относительного нисходящего тренда и снова отстают от рынка.

Индекс MSCI AC World Semiconductor Index в этом месяце упал на 3%, в то время как более широкий показатель акционерного капитала практически не изменился.

Часто рассматриваемый как опережающий индикатор фондового рынка, производители чипов пострадали на этой неделе благодаря предупреждениям от Micron Technology и Nvidia.

Micron видит “значительное последовательное снижение выручки и прибыли” в четвертом квартале - последний признак того, что спрос на электронные компоненты быстро снижается.

Заказы ухудшились - по широкому спектру рынка - с тех пор, как компания в последний раз предоставляла обновленную информацию чуть более месяца назад, говорится в сообщении.

Производители чипов являются основой современной экономики, и тенденции спроса в этом секторе являются хорошим признаком того, что происходит замедление темпов роста.

Аналогично и для рынков, акции производители чипов являются хорошим барометром здоровья любого роста акций, и их низкие показатели не являются бычьим признаком.

Индекс MSCI AC World Semiconductor Index в этом месяце упал на 3%, в то время как более широкий показатель акционерного капитала практически не изменился.

Часто рассматриваемый как опережающий индикатор фондового рынка, производители чипов пострадали на этой неделе благодаря предупреждениям от Micron Technology и Nvidia.

Micron видит “значительное последовательное снижение выручки и прибыли” в четвертом квартале - последний признак того, что спрос на электронные компоненты быстро снижается.

Заказы ухудшились - по широкому спектру рынка - с тех пор, как компания в последний раз предоставляла обновленную информацию чуть более месяца назад, говорится в сообщении.

Производители чипов являются основой современной экономики, и тенденции спроса в этом секторе являются хорошим признаком того, что происходит замедление темпов роста.

Аналогично и для рынков, акции производители чипов являются хорошим барометром здоровья любого роста акций, и их низкие показатели не являются бычьим признаком.

{kind=link}

Другим признаком того, что нормализация рынка облигаций в этом году идет на спад, является то, что премия за срок, встроенная в эталонные казначейские облигации, снова находится глубоко в отрицательной зоне.

Модель ФРБ Нью-Йорка в отношении меры дополнительной компенсации, требуемой инвесторами для хранения долгосрочных облигаций, резко упала до самого низкого уровня с 2020 года.

Премии за срочность резко упали после финансового кризиса, поскольку ФРС начала крупномасштабные покупки облигаций в рамках программ количественного смягчения и в последние годы изо всех сил пыталась оставаться на положительной территории в течение длительного времени.

Поскольку центральный банк стремился сократить свои облигации, премия вернулась в мае, снова поднявшись выше нуля, поскольку инвесторы искали дополнительную защиту от рисков, связанных с владением долгосрочными государственными облигациями.

Но точно так же, как между ФРС и рынками образовался разрыв в том, где ставки достигнут своего пика, существует также разрыв в том, когда закончатся оттоки баланса.

Политики наметили как минимум еще пару лет, но, как написали на этой неделе Лиз Капо Маккормик и Йоннель Марте, экономисты и стратеги видят конец в какой-то момент в 2023 году.

Между тем, опасения по поводу рецессии в США также играют роль в ограничении премии за срок владения гособлигациями. Крупнейший в мире рынок суверенных облигаций по-прежнему далек от нормы.

Модель ФРБ Нью-Йорка в отношении меры дополнительной компенсации, требуемой инвесторами для хранения долгосрочных облигаций, резко упала до самого низкого уровня с 2020 года.

Премии за срочность резко упали после финансового кризиса, поскольку ФРС начала крупномасштабные покупки облигаций в рамках программ количественного смягчения и в последние годы изо всех сил пыталась оставаться на положительной территории в течение длительного времени.

Поскольку центральный банк стремился сократить свои облигации, премия вернулась в мае, снова поднявшись выше нуля, поскольку инвесторы искали дополнительную защиту от рисков, связанных с владением долгосрочными государственными облигациями.

Но точно так же, как между ФРС и рынками образовался разрыв в том, где ставки достигнут своего пика, существует также разрыв в том, когда закончатся оттоки баланса.

Политики наметили как минимум еще пару лет, но, как написали на этой неделе Лиз Капо Маккормик и Йоннель Марте, экономисты и стратеги видят конец в какой-то момент в 2023 году.

Между тем, опасения по поводу рецессии в США также играют роль в ограничении премии за срок владения гособлигациями. Крупнейший в мире рынок суверенных облигаций по-прежнему далек от нормы.

{kind=link}

Рост фондовых индексов в Европе, возможно, отстает от роста в США, но его показатели выглядят гораздо более впечатляющими, если учесть, что у него не было попутного ветра, которым пользуются его собратья по фондовому рынку в США.

Фондовые индексы США получили поддержку в результате значительного смягчения финансовых условий, при этом соответствующий индикатор #Bloomberg резко отскочил от минимума начала июля.

И наоборот, финансовые условия в Европе продолжают ужесточаться, при этом эквивалентный индекс региона находится на уровне, который в последний раз наблюдался десять лет назад, за исключением короткого периода во время пика опасений по поводу пандемии в 2020 году.

Stoxx 600 вырос примерно на 9% с середины июня, а S&P 500 вырос примерно на 15% за тот же период.

Европейскому фондовому рынку также пришлось преодолевать растущую стену беспокойства по поводу зимнего энергетического кризиса и продолжающегося воздействия войны на Украине.

Ценовое движение должно соблюдаться, но по—прежнему трудно увидеть дальнейший рост, если финансовые условия продолжат ужесточаться - особенно по мере того, как мы переживаем лето, и трейдеры начинают сосредотачиваться на конце года.

Фондовые индексы США получили поддержку в результате значительного смягчения финансовых условий, при этом соответствующий индикатор #Bloomberg резко отскочил от минимума начала июля.

И наоборот, финансовые условия в Европе продолжают ужесточаться, при этом эквивалентный индекс региона находится на уровне, который в последний раз наблюдался десять лет назад, за исключением короткого периода во время пика опасений по поводу пандемии в 2020 году.

Stoxx 600 вырос примерно на 9% с середины июня, а S&P 500 вырос примерно на 15% за тот же период.

Европейскому фондовому рынку также пришлось преодолевать растущую стену беспокойства по поводу зимнего энергетического кризиса и продолжающегося воздействия войны на Украине.

Ценовое движение должно соблюдаться, но по—прежнему трудно увидеть дальнейший рост, если финансовые условия продолжат ужесточаться - особенно по мере того, как мы переживаем лето, и трейдеры начинают сосредотачиваться на конце года.

{kind=link}

Ралли акций в США может сбить медведей с толку, но не для разворота.

Чистые короткие некоммерческие позиции по фьючерсам на S&P 500 - показатель медвежьих ставок на американский фондовый бенчмарк - снова выросли на прошлой неделе и остаются на самом высоком уровне с июня 2020 года.

Данные будут опубликованы во вторник, так что незадолго до того, как S&P 500 достиг в пятницу важного рубежа, восстановив половину потерь от своего резкого снижения в этом году, некоторые рассматривают как бычий сигнал к восстановлению.

Множество позитивных экономических данных помогли американским акциям вырасти четвертую неделю подряд, несмотря на то, что в эфире звучали ястребиные комментарии Федеральной резервной системы о возможности еще более высоких процентных ставок.

Это придаст быкам уверенности. Но остаются вопросы о рисках рецессии в США, и пока на них не будут даны ответы, есть все шансы, что медведи будут стоять на своем.

Чистые короткие некоммерческие позиции по фьючерсам на S&P 500 - показатель медвежьих ставок на американский фондовый бенчмарк - снова выросли на прошлой неделе и остаются на самом высоком уровне с июня 2020 года.

Данные будут опубликованы во вторник, так что незадолго до того, как S&P 500 достиг в пятницу важного рубежа, восстановив половину потерь от своего резкого снижения в этом году, некоторые рассматривают как бычий сигнал к восстановлению.

Множество позитивных экономических данных помогли американским акциям вырасти четвертую неделю подряд, несмотря на то, что в эфире звучали ястребиные комментарии Федеральной резервной системы о возможности еще более высоких процентных ставок.

Это придаст быкам уверенности. Но остаются вопросы о рисках рецессии в США, и пока на них не будут даны ответы, есть все шансы, что медведи будут стоять на своем.

{kind=link}

Японские инвесторы в акции оказались в завидном положении: на пороге положительной доходности в 2022 году. Но остаться счастливыми до конца года, им будет непросто.

Благодаря слабой иене и продолжающемуся стимулированию со стороны решительного Банка Японии индекс Nikkei 225 в понедельник компенсировал потери 2022 года.

Его рост на 0,3% сравнивается с почти 13%-ным снижением индекса MSCI AC World ex Japan.

В то время как большинство центральных банков мира ужесточают политику, Банк Японии бросил вызов общепринятым правилам и придерживался минимальной ставки.

Это ослабило иену и помогло японским корпорациям с большим объемом экспорта превзойти прогнозы и показать результаты, близкие к положительным, для местных инвесторов и инвесторов, хеджирующих валюту.

Но три ключевых столпа, лежащие в основе слабой иены — увеличивающийся разрыв в процентных ставках между США и Японией, стремительный рост цен на нефть и ее статус убежища — рушатся.

Японская валюта выросла почти на 5% по сравнению с минимумом середины июля, и экономисты ожидают дальнейшего роста, что, как ожидается, окажет давление на акции.

Между тем, голубые фишки Японии с большим объемом экспорта особенно чувствительны к любому замедлению мировой экономики.

Трейдеры перестали вознаграждать их за превышение прибыли (в последнем отчетном сезоне позитивная реакция рынка наблюдалась только в двух секторах).

Кроме того, Япония находится на переднем крае растущей геополитической напряженности из-за Тайваня.

В то время как Topix может выглядеть дешевым с 12,5-кратной форвардной прибылью — скидка в 3 пункта по сравнению с его глобальными аналогами — это, возможно, уместно по сравнению с 10-летним историческим разрывом около 2 пунктов. Японские акции сейчас выглядят хорошо на фоне событий.

Благодаря слабой иене и продолжающемуся стимулированию со стороны решительного Банка Японии индекс Nikkei 225 в понедельник компенсировал потери 2022 года.

Его рост на 0,3% сравнивается с почти 13%-ным снижением индекса MSCI AC World ex Japan.

В то время как большинство центральных банков мира ужесточают политику, Банк Японии бросил вызов общепринятым правилам и придерживался минимальной ставки.

Это ослабило иену и помогло японским корпорациям с большим объемом экспорта превзойти прогнозы и показать результаты, близкие к положительным, для местных инвесторов и инвесторов, хеджирующих валюту.

Но три ключевых столпа, лежащие в основе слабой иены — увеличивающийся разрыв в процентных ставках между США и Японией, стремительный рост цен на нефть и ее статус убежища — рушатся.

Японская валюта выросла почти на 5% по сравнению с минимумом середины июля, и экономисты ожидают дальнейшего роста, что, как ожидается, окажет давление на акции.

Между тем, голубые фишки Японии с большим объемом экспорта особенно чувствительны к любому замедлению мировой экономики.

Трейдеры перестали вознаграждать их за превышение прибыли (в последнем отчетном сезоне позитивная реакция рынка наблюдалась только в двух секторах).

Кроме того, Япония находится на переднем крае растущей геополитической напряженности из-за Тайваня.

В то время как Topix может выглядеть дешевым с 12,5-кратной форвардной прибылью — скидка в 3 пункта по сравнению с его глобальными аналогами — это, возможно, уместно по сравнению с 10-летним историческим разрывом около 2 пунктов. Японские акции сейчас выглядят хорошо на фоне событий.

{kind=link}

Растущие акции были одними из фаворитов для китов хедж-фондов во втором квартале. Понедельник был крайним сроком для хедж-фондов с активами под управлением более 100 миллионов долларов, а также других институциональных инвесторов и фондов, которые должны были сообщить об определенных запасах акций через 13F-заявки.

Сезон 13F дает инвесторам представление о том, на что делают ставки крупные игроки, хотя и с устаревшей информацией.

Ряд хедж-фондов и управляющих капиталом надеялись во втором квартале приобрести обвалившиеся акции, из сектора технологий. С апреля по июнь Nasdaq 100 упал более чем на 22%, в то время как S&P 500 снизился примерно на 16,5%.

Кто что покупает? Среди громких разоблачений Berkshire-Hathaway Уоррена Баффета увеличила свою долю в Activision до ~ 68,4 млн акций с 64,3 млн. Она также отказалась от своей доли в Verizon.

Фонд Сороса сделал новые инвестиции в Tesla (~29,9 тыс. акций) и продал свои доли в MGM Resorts и Solid Power.

Appaloosa Дэвида Теппера заняла новые позиции в Salesforce, купив 200 тыс. акций, Alibaba, приобретя 100 тыс. акций, и Netflix, с 50 тыс. акций, во втором квартале.

Кроме того, Elliott Investment Management приобрела долю в Pinterest и отказалась от Twitter, Bridgewater Рэя Далио открыла позиции в Rivian и Amazon, Фонд Гейтса обратился к автомобилям с Vroom и Carvana, а Карл Икан присмотрелся к Bausch + Lomb.

Дэн Леб нацеливается на Disney: это не был бы сезон 13F без бряцания оружием какого-нибудь хедж-фонда. Компания Dan Loeb's Third Point Capital раскрыла в своей заявке новую долю в 1 млн акций Disney и добавила в письме непосредственно компании, что в последние недели она “выкупила значительную долю”.

Third Point лоббировала обновление совета директоров Disney, выступила за выделение ESPN, а также попросила у FTC разрешения напрямую взаимодействовать с компанией.

Disney защитила состав своего правления и отметила, что средний срок полномочий членов составляет всего четыре года.

Сезон 13F дает инвесторам представление о том, на что делают ставки крупные игроки, хотя и с устаревшей информацией.

Ряд хедж-фондов и управляющих капиталом надеялись во втором квартале приобрести обвалившиеся акции, из сектора технологий. С апреля по июнь Nasdaq 100 упал более чем на 22%, в то время как S&P 500 снизился примерно на 16,5%.

Кто что покупает? Среди громких разоблачений Berkshire-Hathaway Уоррена Баффета увеличила свою долю в Activision до ~ 68,4 млн акций с 64,3 млн. Она также отказалась от своей доли в Verizon.

Фонд Сороса сделал новые инвестиции в Tesla (~29,9 тыс. акций) и продал свои доли в MGM Resorts и Solid Power.

Appaloosa Дэвида Теппера заняла новые позиции в Salesforce, купив 200 тыс. акций, Alibaba, приобретя 100 тыс. акций, и Netflix, с 50 тыс. акций, во втором квартале.

Кроме того, Elliott Investment Management приобрела долю в Pinterest и отказалась от Twitter, Bridgewater Рэя Далио открыла позиции в Rivian и Amazon, Фонд Гейтса обратился к автомобилям с Vroom и Carvana, а Карл Икан присмотрелся к Bausch + Lomb.

Дэн Леб нацеливается на Disney: это не был бы сезон 13F без бряцания оружием какого-нибудь хедж-фонда. Компания Dan Loeb's Third Point Capital раскрыла в своей заявке новую долю в 1 млн акций Disney и добавила в письме непосредственно компании, что в последние недели она “выкупила значительную долю”.

Third Point лоббировала обновление совета директоров Disney, выступила за выделение ESPN, а также попросила у FTC разрешения напрямую взаимодействовать с компанией.

Disney защитила состав своего правления и отметила, что средний срок полномочий членов составляет всего четыре года.

Несмотря на то, что слабеющая экономика Китая усиливает опасения по поводу глобальной рецессии, очевидно, что центральные банки придерживаются быстрого ужесточения политики, потому что они не уверены, что инфляционный джинн даже близко к бутылке, не говоря уже о том, чтобы вернуться в нее.

Ожидается, что Резервный банк Новой Зеландии добавит половину пункта к своей официальной денежной ставке в среду на четвертом заседании подряд - самый агрессивный цикл с тех пор, как страна впервые ввела таргетирование инфляции более 30 лет назад.

Его аналоги в Австралии, Европе, Великобритании и США, вероятно, предпримут агрессивные шаги в ближайшие пять недель, если только данные не испортятся гораздо быстрее.

Трейдеры обращают на это внимание, и ожидания повышения ставок в следующем году растут, даже несмотря на то, что они остаются ниже июньского пика.

Если прогноз РБНЗ останется "ястребиным" или станет еще более "ястребиным", это обострит борьбу между инвесторами, ожидающими применения крайне ограничительных ставок для сдерживания инфляции, и теми, кто уверен, что необходимо свернуть с этого пути, чтобы избежать резкого глобального замедления.

Ожидается, что Резервный банк Новой Зеландии добавит половину пункта к своей официальной денежной ставке в среду на четвертом заседании подряд - самый агрессивный цикл с тех пор, как страна впервые ввела таргетирование инфляции более 30 лет назад.

Его аналоги в Австралии, Европе, Великобритании и США, вероятно, предпримут агрессивные шаги в ближайшие пять недель, если только данные не испортятся гораздо быстрее.

Трейдеры обращают на это внимание, и ожидания повышения ставок в следующем году растут, даже несмотря на то, что они остаются ниже июньского пика.

Если прогноз РБНЗ останется "ястребиным" или станет еще более "ястребиным", это обострит борьбу между инвесторами, ожидающими применения крайне ограничительных ставок для сдерживания инфляции, и теми, кто уверен, что необходимо свернуть с этого пути, чтобы избежать резкого глобального замедления.

{kind=link}

Оставляя в стороне дебаты о том, находятся ли мировые акции в состоянии медвежьего ралли или нового бычьего роста, кажется совершенно очевидным, что наступил период, по крайней мере, умеренной консолидации.

Мировой индекс MSCI AC вырос почти на 13% по сравнению с июньским минимумом, а индикаторы импульса выглядят немного расширенными.

Глобальный индикатор акций торгуется примерно в двух стандартных отклонениях от своей 50-дневной скользящей средней, уровня, который обычно действует как потолок.

Индекс относительной силы - еще один показатель импульса - также близок к уровням, часто указывающим на перекупленность рынка.

Рисковые активы столкнутся с ключевым катализатором на следующей неделе на симпозиуме Федеральной резервной системы в Джексон-Хоул, и многие стратеги ожидают ястребиного выстрела со стороны председателя Джерома Пауэлла.

Его единственным фокусом, вероятно, будет важность победы над инфляцией, чего бы это ни стоило. Есть все шансы, что трейдеры опередят ожидаемый ястребиный настрой, ослабив свои позиции как в акциях, так и в облигациях, прежде чем он выступит.

Мировой индекс MSCI AC вырос почти на 13% по сравнению с июньским минимумом, а индикаторы импульса выглядят немного расширенными.

Глобальный индикатор акций торгуется примерно в двух стандартных отклонениях от своей 50-дневной скользящей средней, уровня, который обычно действует как потолок.

Индекс относительной силы - еще один показатель импульса - также близок к уровням, часто указывающим на перекупленность рынка.

Рисковые активы столкнутся с ключевым катализатором на следующей неделе на симпозиуме Федеральной резервной системы в Джексон-Хоул, и многие стратеги ожидают ястребиного выстрела со стороны председателя Джерома Пауэлла.

Его единственным фокусом, вероятно, будет важность победы над инфляцией, чего бы это ни стоило. Есть все шансы, что трейдеры опередят ожидаемый ястребиный настрой, ослабив свои позиции как в акциях, так и в облигациях, прежде чем он выступит.

{kind=link}

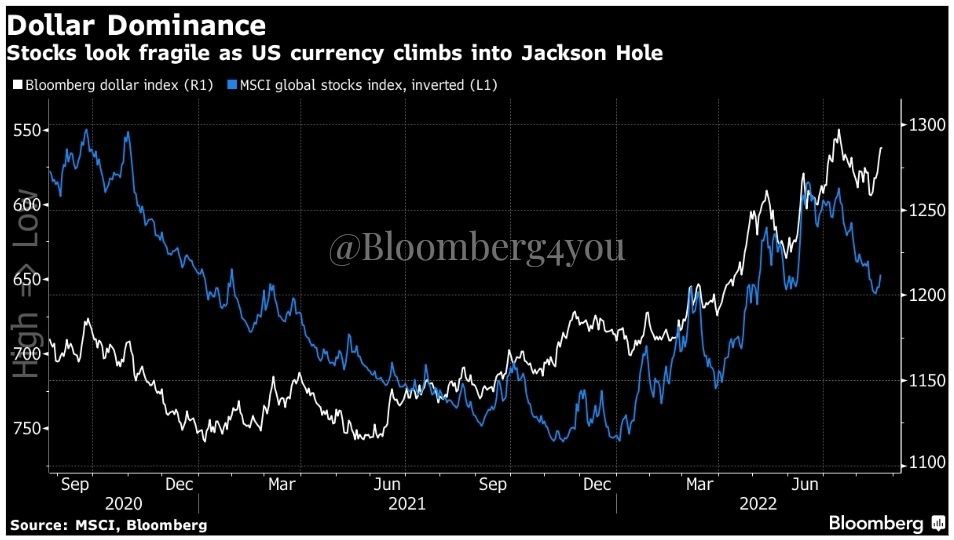

Инвесторы в акции могут быть более напряжены, чем обычно, собираясь на собрание в Джексон-Хоул в этом году (виртуально или реально).

Пятничная речь председателя Федеральной резервной системы Джерома Пауэлла дает старт действиям, и есть много ожиданий, что он будет жестко противостоять значительному ослаблению финансовых условий, значительная часть которых связана с сильным восстановлением акций.

Индикатор Bloomberg на прошлой неделе почти достиг нейтрального значения, что резко контрастирует с решимостью центрального банка быстрыми темпами ужесточать политику, чтобы снизить инфляцию.

Доллар США только что продемонстрировал самый большой недельный прирост со времен пандемии, и риски, похоже, смещены в сторону повышения.

Акции, как во всем мире, так и в США, движутся обратно пропорционально доллару, поэтому, если доллар взлетит до новых рекордных максимумов, вполне вероятно, что акции достигнут новых минимумов.

И акции находятся намного дальше от впадин этого цикла, чем доллар от недавних пиков.

Пятничная речь председателя Федеральной резервной системы Джерома Пауэлла дает старт действиям, и есть много ожиданий, что он будет жестко противостоять значительному ослаблению финансовых условий, значительная часть которых связана с сильным восстановлением акций.

Индикатор Bloomberg на прошлой неделе почти достиг нейтрального значения, что резко контрастирует с решимостью центрального банка быстрыми темпами ужесточать политику, чтобы снизить инфляцию.

Доллар США только что продемонстрировал самый большой недельный прирост со времен пандемии, и риски, похоже, смещены в сторону повышения.

Акции, как во всем мире, так и в США, движутся обратно пропорционально доллару, поэтому, если доллар взлетит до новых рекордных максимумов, вполне вероятно, что акции достигнут новых минимумов.

И акции находятся намного дальше от впадин этого цикла, чем доллар от недавних пиков.

{kind=link}

Доллар внезапно потерял динамику из-за некоторых слабых данных.

Это подчеркивает то, что экономика стала такой ключевой динамикой для американской валюты с конца апреля — как раз тогда, когда Федеральная резервная система собиралась сделать свой первый масштабный шаг, повысив базовую процентную ставку на полпроцента 4 мая.

Именно тогда данные США начали не соответствовать ожиданиям.

Доллар остался более высоким, чем индекс неожиданности Citigroup, потому что ФРС продолжала повышать ставку и продолжала говорить о дальнейшем повышении.

Соответствие между долларом и экономикой подчеркивает потенциал для новых скачков валюты, если данные останутся достаточно надежными с точки зрения ФРС, чтобы позволить ему оставаться ястребиным.

Также существует вероятность того, что более анемичный импульс данных приведет к быстрому падению доллара, особенно если данные приведут к более мягкой позиции ФРС.

Это подчеркивает то, что экономика стала такой ключевой динамикой для американской валюты с конца апреля — как раз тогда, когда Федеральная резервная система собиралась сделать свой первый масштабный шаг, повысив базовую процентную ставку на полпроцента 4 мая.

Именно тогда данные США начали не соответствовать ожиданиям.

Доллар остался более высоким, чем индекс неожиданности Citigroup, потому что ФРС продолжала повышать ставку и продолжала говорить о дальнейшем повышении.

Соответствие между долларом и экономикой подчеркивает потенциал для новых скачков валюты, если данные останутся достаточно надежными с точки зрения ФРС, чтобы позволить ему оставаться ястребиным.

Также существует вероятность того, что более анемичный импульс данных приведет к быстрому падению доллара, особенно если данные приведут к более мягкой позиции ФРС.

{kind=link}

Джексон Хоул подтвердит ястребиную позицию ФРС

Финансовые условия в последнее время ослабли на фоне признаков того, что Федеральная резервная система может добиться мягкой посадки для экономики США.

Это отличная история для американских домохозяйств и бизнеса. Но это должно раздражать чиновников Федеральной резервной системы, которым нужны более жесткие условия, чтобы снизить инфляцию. Поэтому, когда представители центральных банков в конце этой недели встретятся в Джексон-Хоул, у председателя ФРС Джерома Пауэлла будет хорошая возможность изменить ожидания рынка.

В предвкушении рыночная нервозность уже закрадывается. Доллар США, который сейчас находится на двухдесятилетнем максимуме, является самым явным признаком тревожности.

Сила доллара — это не только убежище, но и результат ястребиной позиции ФРС по отношению к другим центральным банкам. Таким образом, если ФРС выполнит свои обещания ввести процентные ставки на ограничительную территорию, доллар может подняться еще выше. И это окажет широкое влияние на акции, облигации и предпочтения частных портфелей, повышая роль наличных денег как класса инвестиционных активов.

Финансовые условия в последнее время ослабли на фоне признаков того, что Федеральная резервная система может добиться мягкой посадки для экономики США.

Это отличная история для американских домохозяйств и бизнеса. Но это должно раздражать чиновников Федеральной резервной системы, которым нужны более жесткие условия, чтобы снизить инфляцию. Поэтому, когда представители центральных банков в конце этой недели встретятся в Джексон-Хоул, у председателя ФРС Джерома Пауэлла будет хорошая возможность изменить ожидания рынка.

В предвкушении рыночная нервозность уже закрадывается. Доллар США, который сейчас находится на двухдесятилетнем максимуме, является самым явным признаком тревожности.

Сила доллара — это не только убежище, но и результат ястребиной позиции ФРС по отношению к другим центральным банкам. Таким образом, если ФРС выполнит свои обещания ввести процентные ставки на ограничительную территорию, доллар может подняться еще выше. И это окажет широкое влияние на акции, облигации и предпочтения частных портфелей, повышая роль наличных денег как класса инвестиционных активов.

В то время как аналитики в США и Европе, кажется, не обращают внимания на потенциальное влияние на прибыль любого резкого замедления глобального роста, их коллеги из развивающихся рынков спокойно занимаются своими делами и снижают прогнозы прибыли.

Годовые форвардные оценки прибыли на акцию для индекса MSCI Emerging Markets Index в этом году снизились почти на 10%, что противоречит тенденции роста, наблюдаемой в двух крупных развитых регионах.

Сильный доллар, более низкие ожидания роста и обострение кризиса стоимости жизни, вероятно, являются значительной причиной понижения рейтингов, при этом развивающиеся страны особенно чувствительны к глобальным экономическим условиям, хотя трудно понять, почему эти тенденции также не влияют на прогнозы по США и Европы.

Быки на развивающихся рынках будут утверждать, что предполагаемые сокращения придают более реалистичный блеск оценке акций региона, которая при 11-кратной форвардной прибыли немного ниже среднего 10-летнего показателя в 12х.

Это открывает возможности для инвесторов, которые верят, что центральные банки мира могут обеспечить мягкую посадку экономики в борьбе с инфляцией.

Но если аналитики развивающихся рынков окажутся впереди всех, а их коллеги вскоре последуют за ними и понизят рейтинги других регионов, трудно рассматривать это как среду для опережения акций развивающихся рынков.

Годовые форвардные оценки прибыли на акцию для индекса MSCI Emerging Markets Index в этом году снизились почти на 10%, что противоречит тенденции роста, наблюдаемой в двух крупных развитых регионах.

Сильный доллар, более низкие ожидания роста и обострение кризиса стоимости жизни, вероятно, являются значительной причиной понижения рейтингов, при этом развивающиеся страны особенно чувствительны к глобальным экономическим условиям, хотя трудно понять, почему эти тенденции также не влияют на прогнозы по США и Европы.

Быки на развивающихся рынках будут утверждать, что предполагаемые сокращения придают более реалистичный блеск оценке акций региона, которая при 11-кратной форвардной прибыли немного ниже среднего 10-летнего показателя в 12х.

Это открывает возможности для инвесторов, которые верят, что центральные банки мира могут обеспечить мягкую посадку экономики в борьбе с инфляцией.

Но если аналитики развивающихся рынков окажутся впереди всех, а их коллеги вскоре последуют за ними и понизят рейтинги других регионов, трудно рассматривать это как среду для опережения акций развивающихся рынков.

{kind=link}

Председателю Федеральной резервной системы Джерому Пауэллу, возможно, будет очень трудно оправдать ожидания, что он удвоит ястребиную политику, когда в пятницу утром он выйдет на трибуну в Джексон-Хоул, чтобы открыть ежегодный симпозиум центрального банка.

Можно привести аргумент, что ему нужно выйти за рамки, учитывая то, как рынки продолжают «бороться с ФРС», препятствуя самым резким повышениям процентных ставок центральным банком за последнее поколение.

Финансовые условия все еще близки к нейтральным, но и только. Улучшение за последние два месяца было самым большим с конца 2020 года, когда базовая ставка была около нуля, а ФРС все еще проводила количественное смягчение.

Контрольный показатель сейчас более чем на 2 процентных пункта выше, но проблема для ФРС может заключаться в том, что в следующем году ожидается повышение «лишь» еще на 1,5 пункта.

Стабилизация в этом долгосрочном прогнозе помогает объяснить, почему акции и облигации были более готовы к ралли, чем хотелось бы ФРС, поэтому ключевые моменты в речи Пауэлла могут быть сосредоточены на том, хочет ли он опрокинуть эту конкретную тележку с яблоками.

Можно привести аргумент, что ему нужно выйти за рамки, учитывая то, как рынки продолжают «бороться с ФРС», препятствуя самым резким повышениям процентных ставок центральным банком за последнее поколение.

Финансовые условия все еще близки к нейтральным, но и только. Улучшение за последние два месяца было самым большим с конца 2020 года, когда базовая ставка была около нуля, а ФРС все еще проводила количественное смягчение.

Контрольный показатель сейчас более чем на 2 процентных пункта выше, но проблема для ФРС может заключаться в том, что в следующем году ожидается повышение «лишь» еще на 1,5 пункта.

Стабилизация в этом долгосрочном прогнозе помогает объяснить, почему акции и облигации были более готовы к ралли, чем хотелось бы ФРС, поэтому ключевые моменты в речи Пауэлла могут быть сосредоточены на том, хочет ли он опрокинуть эту конкретную тележку с яблоками.

{kind=link}

Любители гороскопов, карт Таро и сезонности фондового рынка, отвернитесь сейчас.

Мы приближаемся к худшему месяцу года для глобальных акций.

В то время как сезонность справедливо критикуется в отношении движения акций, трудно не заметить, что когда сентябрь плохой, он злой.

За девять лет спада, начиная с 2000 года, среднее снижение индекса MSCI AC World Index составило целых 7%. Средняя прибыль за годы роста составляет около 3%, но это больше похоже на 2%, если вычесть почти двузначный скачок акций в 2010 году.

Есть много причин, по которым акции могут упасть в следующем месяце — больше признаков в данных, перед лицом того, что глобальный рост замедляется, и растущего осознания угрозы зимнего энергетического кризиса для мировой экономики.

Быки укажут на сохраняющуюся устойчивость корпоративных доходов и надежду на то, что центральные банки смогут спланировать мягкую посадку в своей борьбе с инфляцией.

Что бы ни случилось, тяжелые дни лета закончились, и у многих управляющих фондами осталось чуть более трех месяцев, чтобы завершить или сломать свой год, учитывая, что многие закрываются в конце ноября.

Это должно сосредоточить несколько умов, поскольку потенциально изменчивая зима вырисовывается.

Мы приближаемся к худшему месяцу года для глобальных акций.

В то время как сезонность справедливо критикуется в отношении движения акций, трудно не заметить, что когда сентябрь плохой, он злой.

За девять лет спада, начиная с 2000 года, среднее снижение индекса MSCI AC World Index составило целых 7%. Средняя прибыль за годы роста составляет около 3%, но это больше похоже на 2%, если вычесть почти двузначный скачок акций в 2010 году.

Есть много причин, по которым акции могут упасть в следующем месяце — больше признаков в данных, перед лицом того, что глобальный рост замедляется, и растущего осознания угрозы зимнего энергетического кризиса для мировой экономики.

Быки укажут на сохраняющуюся устойчивость корпоративных доходов и надежду на то, что центральные банки смогут спланировать мягкую посадку в своей борьбе с инфляцией.

Что бы ни случилось, тяжелые дни лета закончились, и у многих управляющих фондами осталось чуть более трех месяцев, чтобы завершить или сломать свой год, учитывая, что многие закрываются в конце ноября.

Это должно сосредоточить несколько умов, поскольку потенциально изменчивая зима вырисовывается.

{kind=link}

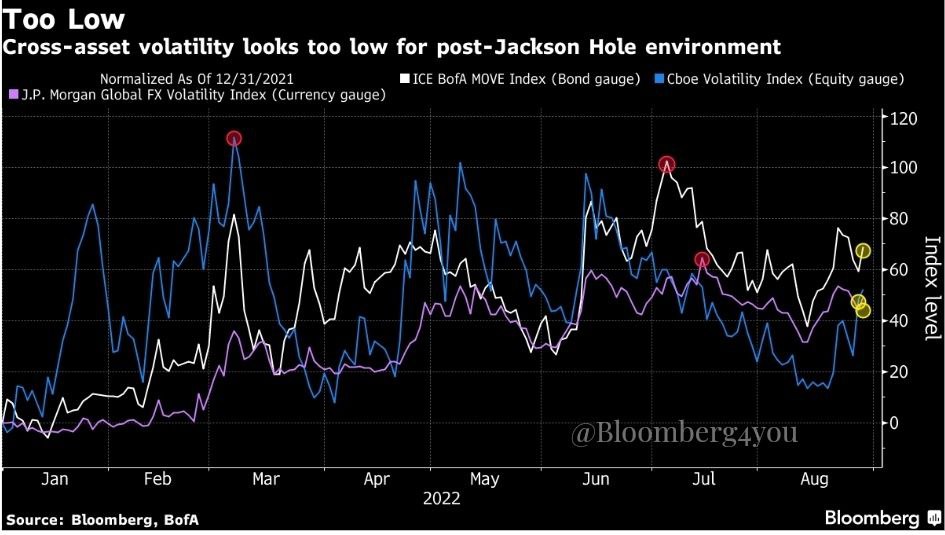

Первый вывод, сделанный после ястребиного симпозиума в Джексон-Хоуле, заключается в том, что волатильность акций слишком низкая.

Индекс волатильности #Cboe, возможно, подскочил почти на четыре пункта из-за падения американских акций в пятницу, но закрылся чуть ниже уровня 26, что превышает его средний показатель за год.

Помимо подтверждения Джерома Пауэлла о том, что процентные ставки будут повышаться дольше, чтобы сломить хребет инфляции, есть и другие катализаторы для роста цен. Они включают в себя закрытие ключевого газопровода Nord Stream в Германию на техническое обслуживание, наращивание сокращения баланса ФРС, важные данные по труду в США и множество спикеров центральных банков в США и Европе.

И это только в краткосрочной перспективе. Согласно последним данным Комиссии по торговле товарными фьючерсами, спекулянты делают ставки против возвращения волатильности, при этом чистые короткие позиции по фьючерсам на #VIX являются самыми большими с марта 2021 года.

Ситуация после «Джексон-Хоул» предполагает, что эти ставки нужно умерить.

Индекс волатильности #Cboe, возможно, подскочил почти на четыре пункта из-за падения американских акций в пятницу, но закрылся чуть ниже уровня 26, что превышает его средний показатель за год.

Помимо подтверждения Джерома Пауэлла о том, что процентные ставки будут повышаться дольше, чтобы сломить хребет инфляции, есть и другие катализаторы для роста цен. Они включают в себя закрытие ключевого газопровода Nord Stream в Германию на техническое обслуживание, наращивание сокращения баланса ФРС, важные данные по труду в США и множество спикеров центральных банков в США и Европе.

И это только в краткосрочной перспективе. Согласно последним данным Комиссии по торговле товарными фьючерсами, спекулянты делают ставки против возвращения волатильности, при этом чистые короткие позиции по фьючерсам на #VIX являются самыми большими с марта 2021 года.

Ситуация после «Джексон-Хоул» предполагает, что эти ставки нужно умерить.

{kind=link}

Последствия ястребиной речи Джерома Пауэлла в Джексон-Хоуле продолжают волновать финансовые рынки, за исключением евродолларовых ставок на снижение учётных ставок в следующем году.

Хотя ожидания денежно-кредитного смягчения явно уменьшились, весь ущерб был нанесен до того, как выступил председатель ФРС.

В понедельник на прошлой неделе индикатор подразумеваемых изменений ставок уничтожил все ожидания снижения в первой половине 2023 года, но с тех пор они откатились на пару базисных пунктов, и само выступление не повлияло на них.

Ту же картину можно увидеть в ставках на второе полугодие, когда рыночные ставки на сокращение примерно на 35 базисных пунктов были довольно стабильными в течение полутора недель.

И это несмотря на то, что доходность казначейских облигаций выросла после недвусмысленно ястребиных заявлений Пауэлла.

Эти шаги указывают на сохраняющуюся обеспокоенность инвесторов тем, что повышение ставок ФРС нанесет достаточно ущерба экономике США, чтобы вызвать резкий сдвиг в политике.

Они предполагают, что трейдеры все еще помнят, что, несмотря на ястребиные убеждения Пауэлла, в прошлом он демонстрировал удивительные "переобувания" в воздухе.

Хотя ожидания денежно-кредитного смягчения явно уменьшились, весь ущерб был нанесен до того, как выступил председатель ФРС.

В понедельник на прошлой неделе индикатор подразумеваемых изменений ставок уничтожил все ожидания снижения в первой половине 2023 года, но с тех пор они откатились на пару базисных пунктов, и само выступление не повлияло на них.

Ту же картину можно увидеть в ставках на второе полугодие, когда рыночные ставки на сокращение примерно на 35 базисных пунктов были довольно стабильными в течение полутора недель.

И это несмотря на то, что доходность казначейских облигаций выросла после недвусмысленно ястребиных заявлений Пауэлла.

Эти шаги указывают на сохраняющуюся обеспокоенность инвесторов тем, что повышение ставок ФРС нанесет достаточно ущерба экономике США, чтобы вызвать резкий сдвиг в политике.

Они предполагают, что трейдеры все еще помнят, что, несмотря на ястребиные убеждения Пауэлла, в прошлом он демонстрировал удивительные "переобувания" в воздухе.

{kind=link}

Волатильный конец года на мировых финансовых рынках сейчас выглядит почти неизбежным благодаря обновленному убеждению самого важного в мире центрального банка подавить инфляцию.

Крайне важно сосредоточиться на петле обратной связи врожденной нестабильности, которую ястребиная позиция ФРС почти гарантирует для всех классов активов.

Treasuries сталкиваются с огромными противоборствующими силами. С одной стороны, количество ордеров на продажу будет увеличиваться по мере того, как будут учтены новые повышения ФРС; с другой стороны, покупатели выстроятся в очередь, а более высокие процентные ставки увеличивают вероятность рецессии, которая вернет спрос на облигации.

По мере того, как убежденность, стоящая за каждым аргументом, возрастает и ослабевает, путь к доходам будет напоминать сейсмометр в фильме - катастрофе.

Акции сталкиваются с той же динамикой как в качестве рискового актива сами по себе — под влиянием меняющихся настроений инвесторов — так и изнутри, поскольку базовые сектора реагируют на рост и падение доходности.

Думайте о долгосрочных технологических акциях как о замене облигаций и экономически чувствительных стоимостных акций, которые подвержены ставкам на рецессию.

Валютам приходится бороться с безудержным ростом доллара, при этом доллар становится выдающимся бенефициаром переговоров в Вайоминге.

Официальные лица от Китая до Южной Кореи и Индонезии уже думают о способах противодействия его наступлению, и к ним, вероятно, присоединится больше стран, предполагая, что угроза интервенции будет набирать обороты.

В основе этих рыночных движений лежат противодействующие силы, которым суждено потрясти мировую экономику, поскольку ФРС использует инструменты подавления спроса, чтобы справиться с инфляционным кризисом, вызванным предложением.

Хотя в этом году показатели волатильности для всех трех классов активов выросли, они остаются значительно ниже своих пиковых значений 2022 года, особенно в отношении акций и облигаций. Не только процентные ставки, но и волатильность будут оставаться высокими дольше.

Крайне важно сосредоточиться на петле обратной связи врожденной нестабильности, которую ястребиная позиция ФРС почти гарантирует для всех классов активов.

Treasuries сталкиваются с огромными противоборствующими силами. С одной стороны, количество ордеров на продажу будет увеличиваться по мере того, как будут учтены новые повышения ФРС; с другой стороны, покупатели выстроятся в очередь, а более высокие процентные ставки увеличивают вероятность рецессии, которая вернет спрос на облигации.

По мере того, как убежденность, стоящая за каждым аргументом, возрастает и ослабевает, путь к доходам будет напоминать сейсмометр в фильме - катастрофе.

Акции сталкиваются с той же динамикой как в качестве рискового актива сами по себе — под влиянием меняющихся настроений инвесторов — так и изнутри, поскольку базовые сектора реагируют на рост и падение доходности.

Думайте о долгосрочных технологических акциях как о замене облигаций и экономически чувствительных стоимостных акций, которые подвержены ставкам на рецессию.

Валютам приходится бороться с безудержным ростом доллара, при этом доллар становится выдающимся бенефициаром переговоров в Вайоминге.

Официальные лица от Китая до Южной Кореи и Индонезии уже думают о способах противодействия его наступлению, и к ним, вероятно, присоединится больше стран, предполагая, что угроза интервенции будет набирать обороты.

В основе этих рыночных движений лежат противодействующие силы, которым суждено потрясти мировую экономику, поскольку ФРС использует инструменты подавления спроса, чтобы справиться с инфляционным кризисом, вызванным предложением.

Хотя в этом году показатели волатильности для всех трех классов активов выросли, они остаются значительно ниже своих пиковых значений 2022 года, особенно в отношении акций и облигаций. Не только процентные ставки, но и волатильность будут оставаться высокими дольше.

{kind=link}

Глобальные инвесторы входят в сентябрь с какофонией медвежьих комментариев, звенящих в ушах.

Стратеги Банка Америки по деривативам предупреждают, что трейдеры акций слишком самодовольны, недооценивая риск ястребиной политики Федерального резерва.

Майк Уилсон из Morgan Stanley говорит, что фондовые индексы США еще не достигли годового минимума. А ветеран-инвестор Джереми Грэнтэм еще раз описал «суперпузырь» на финансовых рынках, который еще не лопнул.

По мере нарастания пессимизма появляются признаки того, что трейдеры прислушиваются. Популярный биржевой фонд для ставок на S&P 500 видел 10 дней притока из 11. Как отметила Эмили Граффео из Bloomberg, в один из дней на этой неделе он привлек больше всего денег за два года.

Эталонный фондовый индекс США в настоящее время вернул более половины отскока по сравнению с надиром середины июня.

Все больше похоже, что этот отскок был ралли медвежьего рынка, а не началом нового бычьего роста.

Стратеги Банка Америки по деривативам предупреждают, что трейдеры акций слишком самодовольны, недооценивая риск ястребиной политики Федерального резерва.

Майк Уилсон из Morgan Stanley говорит, что фондовые индексы США еще не достигли годового минимума. А ветеран-инвестор Джереми Грэнтэм еще раз описал «суперпузырь» на финансовых рынках, который еще не лопнул.

По мере нарастания пессимизма появляются признаки того, что трейдеры прислушиваются. Популярный биржевой фонд для ставок на S&P 500 видел 10 дней притока из 11. Как отметила Эмили Граффео из Bloomberg, в один из дней на этой неделе он привлек больше всего денег за два года.

Эталонный фондовый индекс США в настоящее время вернул более половины отскока по сравнению с надиром середины июня.

Все больше похоже, что этот отскок был ралли медвежьего рынка, а не началом нового бычьего роста.

{kind=link}

Текущее падение иены стало худшим за всю историю наблюдений, и трейдеры по-прежнему делают ставку, по крайней мере, на скромную дальнейшую слабость валюты.

С тех пор, как Япония ввела систему плавающего курса в 1973 году, японская валюта идет от пика к минимуму курса. Японская валюта потеряла более 46% своей стоимости по отношению к доллару по сравнению с максимумом 2011 года, что является более резким падением, чем падение на 45% во время азиатского финансового кризиса конца 1990-х гг.

Иена упала выше ключевого психологического уровня 140 за доллар впервые почти за четверть века в четверг, возобновив разговоры о вероятности того, что официальные лица вмешаются, чтобы поддержать валюту.

Но наблюдатели за ситуацией в Японии пока ожидают немного большего, чем словесное вмешательство, и трейдеры, похоже, не думают о быстром восстановлении.

Индикатор рынка опционов ожидаемого направления в паре доллар-иена — трехмесячные развороты риска — предполагает, что пара будет расти в течение этого периода времени.

С тех пор, как Япония ввела систему плавающего курса в 1973 году, японская валюта идет от пика к минимуму курса. Японская валюта потеряла более 46% своей стоимости по отношению к доллару по сравнению с максимумом 2011 года, что является более резким падением, чем падение на 45% во время азиатского финансового кризиса конца 1990-х гг.

Иена упала выше ключевого психологического уровня 140 за доллар впервые почти за четверть века в четверг, возобновив разговоры о вероятности того, что официальные лица вмешаются, чтобы поддержать валюту.

Но наблюдатели за ситуацией в Японии пока ожидают немного большего, чем словесное вмешательство, и трейдеры, похоже, не думают о быстром восстановлении.

Индикатор рынка опционов ожидаемого направления в паре доллар-иена — трехмесячные развороты риска — предполагает, что пара будет расти в течение этого периода времени.

{kind=link}