Это был тяжелый год для управляющих мировыми хедж-фондами, не в последнюю очередь для тех, кто отвечает за так называемые портфели, управляемые событиями.

Фонды, которые используют в своих интересах расхождения в ценах, возникающие в результате корпоративных событий, таких как слияния, поглощения и реструктуризации, для получения прибыли, значительно отстают от аналогов в отрасли.

Индекс HFRX Event-Driven упал примерно на 7% по сравнению с 5%-м снижением эквивалента глобального хедж-фонда и 2%-м падением нейтрального для рынка эталонного показателя.

Мало того, что в этом году произошло значительное замедление слияний и поглощений, волатильность фондового рынка повысила риск срыва сделок, особенно громким срывом стала покупка Илоном Маском Twitter.

По данным Susquehanna International, средние годовые спреды по арбитражу слияний в США — показатель риска незавершения транзакций — подскочили выше 15% в мае и июне с примерно 10% в начале года. Очередной шаг вниз на фондовом рынке повысит риск переоценки сделок.

И хотя договоры о слиянии со временем становятся все сильнее, у хедж-фондов не всегда может быть достаточно ликвидности или терпения у инвесторов, чтобы дождаться окончания потенциально длительных судебных разбирательств.

Тем не менее, если они смогут выстоять, распродажа рискованных активов в этом году в конечном итоге создаст возможности для вышеуказанной группы, поскольку заключение сделок набирает обороты благодаря более привлекательным оценкам.

Фонды, которые используют в своих интересах расхождения в ценах, возникающие в результате корпоративных событий, таких как слияния, поглощения и реструктуризации, для получения прибыли, значительно отстают от аналогов в отрасли.

Индекс HFRX Event-Driven упал примерно на 7% по сравнению с 5%-м снижением эквивалента глобального хедж-фонда и 2%-м падением нейтрального для рынка эталонного показателя.

Мало того, что в этом году произошло значительное замедление слияний и поглощений, волатильность фондового рынка повысила риск срыва сделок, особенно громким срывом стала покупка Илоном Маском Twitter.

По данным Susquehanna International, средние годовые спреды по арбитражу слияний в США — показатель риска незавершения транзакций — подскочили выше 15% в мае и июне с примерно 10% в начале года. Очередной шаг вниз на фондовом рынке повысит риск переоценки сделок.

И хотя договоры о слиянии со временем становятся все сильнее, у хедж-фондов не всегда может быть достаточно ликвидности или терпения у инвесторов, чтобы дождаться окончания потенциально длительных судебных разбирательств.

Тем не менее, если они смогут выстоять, распродажа рискованных активов в этом году в конечном итоге создаст возможности для вышеуказанной группы, поскольку заключение сделок набирает обороты благодаря более привлекательным оценкам.

{kind=link}

Netflix

В ежеквартальном отчете #Netflix, опубликованном во вторник, было много позитивного импульса, а акции взлетели в результате широкого ралли, а сезон доходов оказался не таким тревожным, как первоначально опасались.

Netflix воспользовался этим настроением, поднявшись на 5,6% в течение сессии, и прибавил еще 7%, продолжая уверенно торговаться выше уровня 200 долларов.

Также была некоторая тревога по поводу насыщенного рынка потокового вещания и повышения цен в период инфляции, но Netflix смог развеять эти опасения оптимистичным прогнозом о скором возвращении.

По цифрам: Пионер потокового вещания увидел чистое падение числа подписчиков на 970 тыс. во втором квартале после предупреждения акционеров об огромном падении на 2 млн.

Он также прогнозирует возврат к росту в третьем квартале с прогнозом чистого прироста в 1 млн.

Netflix также превзошел ожидания по прибыли, сообщив о прибыли на акцию в размере $3,20 против ожиданий в $2,95 на акцию, при выручке, которая в значительной степени соответствовала ожиданиям и составила чуть менее $8 млрд.

В то время как валютное влияние было хуже, чем ожидалось (Netflix зарабатывает около 60% своих денег за пределами США), рост выручки составил 9%, но составил бы 13% на постоянной валютной основе.

"Потерять миллион [подписчиков] и назвать это успехом сложно, но на самом деле мы очень хорошо настроены на следующий год", - сказал со-генеральный директор Рид Хастингс на телефонной конференции. "Если бы была хоть одна вещь [которая повысила производительность], мы могли бы сказать более странные вещи. Мы действительно хорошо справляемся с содержательной частью. Мы [также] находимся в сильной позиции, учитывая наш доход в размере более 30 млрд долларов, операционную прибыль в размере 6 млрд долларов в прошлом году, растущий свободный денежный поток и сильный баланс".

Смотрим глубже: Стремясь восстановить рост подписчиков, Netflix планирует в начале 2023 года выпустить более дешевую версию своего сервиса с поддержкой рекламы. Это большой поворот для компании, которая годами избегала рекламодателей в пользу модели чистой подписки и даже недавно подписала партнерство с Microsoft для поддержки размещения такой рекламы.

Компания также планирует зарабатывать больше, ограничивая совместное использование паролей, и раскрыла некоторые варианты для Латинской Америки, где она предложит новые планы платежей для пользователей, которые разделяют учетную запись.

В ежеквартальном отчете #Netflix, опубликованном во вторник, было много позитивного импульса, а акции взлетели в результате широкого ралли, а сезон доходов оказался не таким тревожным, как первоначально опасались.

Netflix воспользовался этим настроением, поднявшись на 5,6% в течение сессии, и прибавил еще 7%, продолжая уверенно торговаться выше уровня 200 долларов.

Также была некоторая тревога по поводу насыщенного рынка потокового вещания и повышения цен в период инфляции, но Netflix смог развеять эти опасения оптимистичным прогнозом о скором возвращении.

По цифрам: Пионер потокового вещания увидел чистое падение числа подписчиков на 970 тыс. во втором квартале после предупреждения акционеров об огромном падении на 2 млн.

Он также прогнозирует возврат к росту в третьем квартале с прогнозом чистого прироста в 1 млн.

Netflix также превзошел ожидания по прибыли, сообщив о прибыли на акцию в размере $3,20 против ожиданий в $2,95 на акцию, при выручке, которая в значительной степени соответствовала ожиданиям и составила чуть менее $8 млрд.

В то время как валютное влияние было хуже, чем ожидалось (Netflix зарабатывает около 60% своих денег за пределами США), рост выручки составил 9%, но составил бы 13% на постоянной валютной основе.

"Потерять миллион [подписчиков] и назвать это успехом сложно, но на самом деле мы очень хорошо настроены на следующий год", - сказал со-генеральный директор Рид Хастингс на телефонной конференции. "Если бы была хоть одна вещь [которая повысила производительность], мы могли бы сказать более странные вещи. Мы действительно хорошо справляемся с содержательной частью. Мы [также] находимся в сильной позиции, учитывая наш доход в размере более 30 млрд долларов, операционную прибыль в размере 6 млрд долларов в прошлом году, растущий свободный денежный поток и сильный баланс".

Смотрим глубже: Стремясь восстановить рост подписчиков, Netflix планирует в начале 2023 года выпустить более дешевую версию своего сервиса с поддержкой рекламы. Это большой поворот для компании, которая годами избегала рекламодателей в пользу модели чистой подписки и даже недавно подписала партнерство с Microsoft для поддержки размещения такой рекламы.

Компания также планирует зарабатывать больше, ограничивая совместное использование паролей, и раскрыла некоторые варианты для Латинской Америки, где она предложит новые планы платежей для пользователей, которые разделяют учетную запись.

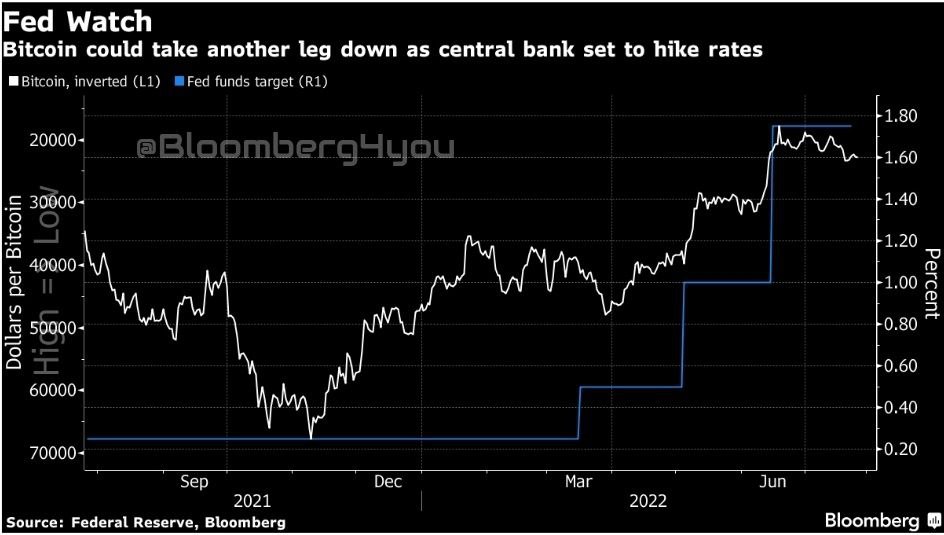

На этой неделе инвесторы в биткойны будут, по крайней мере, такими же нервными, как и любые другие инвесторы, в преддверии действий ФРС, которые рассматриваются как твердая уверенность в повышении процентных ставок еще на 75 базисных пунктов.

Виртуальная валюта стабилизировалась со времени последней встречи и даже продемонстрировала некоторый предварительный рост после того, как впервые с 2020 года упала ниже 20 000 долларов.

Беспокоит то, что Биткойн заметно обесценился из-за повышения расходов ФРС.

Это противоречит идее о том, что криптовалюта никогда не торгуется на фундаментальных принципах.

Или, скорее, обращает внимание на то, что у доллара есть фундаментальные факторы для торговли, и один из них - процентные ставки - собирается двигаться дальше в пользу доллара.

Таким образом, как и многие из тех, кто держит рискованные активы, владельцы биткойнов будут стремиться увидеть признаки того, что ФРС приближается к пику цикла ужесточения.

Виртуальная валюта стабилизировалась со времени последней встречи и даже продемонстрировала некоторый предварительный рост после того, как впервые с 2020 года упала ниже 20 000 долларов.

Беспокоит то, что Биткойн заметно обесценился из-за повышения расходов ФРС.

Это противоречит идее о том, что криптовалюта никогда не торгуется на фундаментальных принципах.

Или, скорее, обращает внимание на то, что у доллара есть фундаментальные факторы для торговли, и один из них - процентные ставки - собирается двигаться дальше в пользу доллара.

Таким образом, как и многие из тех, кто держит рискованные активы, владельцы биткойнов будут стремиться увидеть признаки того, что ФРС приближается к пику цикла ужесточения.

{kind=link}

Спекулянты не выкупают последнее ралли долгосрочных облигаций, даже на фоне угрозы рецессии.

Чистые короткие некоммерческие позиции по так называемым сверхдлинным казначейским фьючерсам - облигациям со сроком погашения не менее 25 лет - достигли двухлетнего максимума на прошлой неделе, согласно данным Комиссии по торговле товарными фьючерсами.

Это несмотря на то, что доходность 30-летних облигаций США упала ниже уровня 3% с максимума середины июня в более чем 3,4%.

Позиционирование фьючерсов не всегда является точным - они часто используются для хеджирования позиций по денежным облигациям, - но анализ данных по фондам с кредитным плечом также показывает аналогичную медвежью тенденцию.

Размер ставок контрастирует с другими сигналами с рынка облигаций, которые предполагают, что инвесторы делают ставку на то, что Федеральная резервная система может прекратить повышение ставок раньше и на более низком уровне, чем ожидалось ранее.

Во всяком случае, позиция предполагает, что все еще есть те, кто считает, что ФРС может успешно продеть нитку в иглу, повышая ставки такими темпами, которые не вызовут рецессии и вернут спрос на облигации с самым длительным сроком погашения.

Чистые короткие некоммерческие позиции по так называемым сверхдлинным казначейским фьючерсам - облигациям со сроком погашения не менее 25 лет - достигли двухлетнего максимума на прошлой неделе, согласно данным Комиссии по торговле товарными фьючерсами.

Это несмотря на то, что доходность 30-летних облигаций США упала ниже уровня 3% с максимума середины июня в более чем 3,4%.

Позиционирование фьючерсов не всегда является точным - они часто используются для хеджирования позиций по денежным облигациям, - но анализ данных по фондам с кредитным плечом также показывает аналогичную медвежью тенденцию.

Размер ставок контрастирует с другими сигналами с рынка облигаций, которые предполагают, что инвесторы делают ставку на то, что Федеральная резервная система может прекратить повышение ставок раньше и на более низком уровне, чем ожидалось ранее.

Во всяком случае, позиция предполагает, что все еще есть те, кто считает, что ФРС может успешно продеть нитку в иглу, повышая ставки такими темпами, которые не вызовут рецессии и вернут спрос на облигации с самым длительным сроком погашения.

{kind=link}

Цены на серебро достигли двухлетнего минимума, поскольку промышленный спрос со стороны ведущих потребителей Китая остается низким из-за строгих ограничений на COVID-19 в стране.

Движение цен: Фьючерсы на серебро в понедельник торговались на уровне 18,51 доллара за тройскую унцию. Это на 32% ниже максимумов, зафиксированных в марте этого года, и довольно близко к самому низкому уровню с июля 2020 года.

Динамика рынка: Около половины мировых запасов серебра потребляется для промышленных целей, в частности, в секторах, связанных с производством автомобильных компонентов и электроники. Эксперты указывают на то, что спрос со стороны этих секторов будет и дальше снижаться. Опасения по поводу рецессии после агрессивного повышения ставок Федеральной резервной системой США также ослабили настроения.

Длинные и короткие позиции: Короткие позиции крупных трейдеров составили около 50 000 контрактов по состоянию на 12 июля, что является 32-месячным максимумом после роста в течение трех недель подряд, сообщает Nikkei Asia. Позиции на покупку упали до трехлетних минимумов, составив чуть более 3000 контрактов на чистой основе.

Динамика спроса: По данным международной исследовательской организации Silver Institute, промышленный спрос на серебро в этом году вырастет на 6% до 16 783 тонн. Группа прогнозирует дефицит предложения в размере 2224 тонн.

Цены на активы: Фонд iShares Silver Trust (NYSE:SLV) потерял более 19% с начала года. ProShares Ultra Silver (NYSE:AGQ) потерял более 39% с января 2022 года, в то время как ETF abrdn Physical Silver Shares (NYSE:SIVR) также потерял более 18%.

Движение цен: Фьючерсы на серебро в понедельник торговались на уровне 18,51 доллара за тройскую унцию. Это на 32% ниже максимумов, зафиксированных в марте этого года, и довольно близко к самому низкому уровню с июля 2020 года.

Динамика рынка: Около половины мировых запасов серебра потребляется для промышленных целей, в частности, в секторах, связанных с производством автомобильных компонентов и электроники. Эксперты указывают на то, что спрос со стороны этих секторов будет и дальше снижаться. Опасения по поводу рецессии после агрессивного повышения ставок Федеральной резервной системой США также ослабили настроения.

Длинные и короткие позиции: Короткие позиции крупных трейдеров составили около 50 000 контрактов по состоянию на 12 июля, что является 32-месячным максимумом после роста в течение трех недель подряд, сообщает Nikkei Asia. Позиции на покупку упали до трехлетних минимумов, составив чуть более 3000 контрактов на чистой основе.

Динамика спроса: По данным международной исследовательской организации Silver Institute, промышленный спрос на серебро в этом году вырастет на 6% до 16 783 тонн. Группа прогнозирует дефицит предложения в размере 2224 тонн.

Цены на активы: Фонд iShares Silver Trust (NYSE:SLV) потерял более 19% с начала года. ProShares Ultra Silver (NYSE:AGQ) потерял более 39% с января 2022 года, в то время как ETF abrdn Physical Silver Shares (NYSE:SIVR) также потерял более 18%.

Мог ли вдоводел потребовать новую порцию жертв?

Ставки против японского рынка облигаций долгое время были привлекательными на бумаге, но в конечном итоге проигрышные сделки и глобальная распродажа долгов в этом году выявили новую группу фондов, готовых рискнуть своими иенами.

Но то, что выглядело многообещающим месяц назад, когда доходность 10-летних облигаций угрожала подняться выше предела доходности Банка Японии в 0,25%, теперь выглядит плохой идеей, поскольку с тех пор они изменили направление и пошли на быстрое отступление.

Текущий ориентир упал до 0,18% в понедельник, в то время как предыдущий упал ниже 0,10%, уровней, которые предполагают, что, возможно, были задействованы некоторые стоп-лоссы.

Между тем, ставки 10-летних свопов в иене, которые пользуются популярностью у международных фондов, упали с максимумов середины июня, что говорит о сокращении наиболее спекулятивных ставок против японских облигаций на фоне растущей обеспокоенности по поводу глобальной рецессии.

Свопы сейчас находятся примерно на пять базисных пунктов ниже линии центрального банка в 0,25%, что более чем в два раза превышает доходность на пике в прошлом месяце.

Ставки против японского рынка облигаций долгое время были привлекательными на бумаге, но в конечном итоге проигрышные сделки и глобальная распродажа долгов в этом году выявили новую группу фондов, готовых рискнуть своими иенами.

Но то, что выглядело многообещающим месяц назад, когда доходность 10-летних облигаций угрожала подняться выше предела доходности Банка Японии в 0,25%, теперь выглядит плохой идеей, поскольку с тех пор они изменили направление и пошли на быстрое отступление.

Текущий ориентир упал до 0,18% в понедельник, в то время как предыдущий упал ниже 0,10%, уровней, которые предполагают, что, возможно, были задействованы некоторые стоп-лоссы.

Между тем, ставки 10-летних свопов в иене, которые пользуются популярностью у международных фондов, упали с максимумов середины июня, что говорит о сокращении наиболее спекулятивных ставок против японских облигаций на фоне растущей обеспокоенности по поводу глобальной рецессии.

Свопы сейчас находятся примерно на пять базисных пунктов ниже линии центрального банка в 0,25%, что более чем в два раза превышает доходность на пике в прошлом месяце.

{kind=link}

Председатель Федеральной резервной системы Джером Пауэлл на этой неделе столкнется с множеством вопросов о вероятности рецессии, поскольку его любимый экономический индикатор быстро снижается.

Предпочтительный показатель кривой доходности Пауэлла - где сейчас находятся трехмесячные ставки по сравнению с тем, где они, как ожидается, будут через 18 месяцев, - в этом месяце выровнялся почти на 100 базисных пунктов, и, если такие темпы сохранятся, на графиках легко может произойти инверсия.

Как сказал Пауэлл ранее в этом году об этой кривой: “Если она перевернута, это означает, что ФРС ожидает сокращение, а это означает, что экономика слаба”.

На самом деле экономика США уже может отступить.

В то время как ожидается, что данные по ВВП США в четверг покажут небольшой рост, некоторые аналитики прогнозируют второе квартальное сокращение подряд, что соответствует одному из неофициальных определений рецессии.

Без сомнения, официальные лица попытались бы преуменьшить значение такого технического ярлыка, но это усилило бы давление на ФРС, чтобы она тщательно обдумала свои следующие шаги.

Трейдеры евродолларов по-прежнему делают ставку на то, что ястребиная позиция ФРС изменится, предполагая примерно три снижения ставок в следующем году.

Предпочтительный показатель кривой доходности Пауэлла - где сейчас находятся трехмесячные ставки по сравнению с тем, где они, как ожидается, будут через 18 месяцев, - в этом месяце выровнялся почти на 100 базисных пунктов, и, если такие темпы сохранятся, на графиках легко может произойти инверсия.

Как сказал Пауэлл ранее в этом году об этой кривой: “Если она перевернута, это означает, что ФРС ожидает сокращение, а это означает, что экономика слаба”.

На самом деле экономика США уже может отступить.

В то время как ожидается, что данные по ВВП США в четверг покажут небольшой рост, некоторые аналитики прогнозируют второе квартальное сокращение подряд, что соответствует одному из неофициальных определений рецессии.

Без сомнения, официальные лица попытались бы преуменьшить значение такого технического ярлыка, но это усилило бы давление на ФРС, чтобы она тщательно обдумала свои следующие шаги.

Трейдеры евродолларов по-прежнему делают ставку на то, что ястребиная позиция ФРС изменится, предполагая примерно три снижения ставок в следующем году.

{kind=link}

Windows в порядке: Microsoft подскочила на 5% в ходе расширенных торгов во вторник после неожиданно оптимистичных прогнозов после того, как не достигла целей в четвертом квартале. В своем отчете о доходах компания заявила, что ожидает двузначного роста продаж и операционной прибыли в 2023 финансовом году при примерно неизменной марже. Это соответствует его предыдущему прогнозу, что является обнадеживающим признаком, учитывая опасения по поводу надвигающейся рецессии.

A-B-C: Alphabet подскочил на 4% после почти полного провала во втором квартале, несмотря на то, что компания предупредила о новых валютных проблемах из-за сильного доллара и некоторого замедления расходов на бренды. Финансовый директор Рут Порат особо указала на сложные квартальные сравнения и сказала: "В будущем очень высокие показатели выручки в прошлом году продолжают создавать сложные условия, которые будут влиять на темпы роста доходов от рекламы в годовом исчислении до конца года".

Мета-снижение: Акции Meta Platforms упали примерно на 5% во время объявления о доходах за 2 квартал в среду, когда генеральный директор Марк Цукерберг взял микрофон. Это произошло после того, как родительская компания Facebook сообщила о своем первом снижении доходов в качестве публичной компании вслед за первым в истории сокращением числа пользователей всего три месяца назад. Годовой прогноз также показал, что выручка в текущем квартале упадет где-то на 6-14%, что не соответствует ожиданиям, а отделы маркетинга сокращают свои бюджеты и правила конфиденциальности Apple делают рекламу менее эффективной.

IУрок: Акции Apple выросли на 3% до 162 долларов в ходе расширенных торгов в четверг после публикации результатов за 3 квартал, которые оказались лучше ожиданий, и заявления о том, что продажи должны "ускориться" в текущем квартале, несмотря на экономическую неопределенность в США. Выручка, связанная с iPhone, на долю которого приходится почти половина всех продаж, составила колоссальные 40,7 млрд долларов (+ 3% г/г), в то время как компания увидела "рекордное" количество людей, перешедших с Android в течение квартала. Это помогло увеличить выручку сервисного подразделения Apple, которая выросла до $19,6 млрд (+12% г/г). В результате число людей, регулярно оплачивающих абонентскую плату, выросло на 23% за последние 12 месяцев и составило 860 млн.

Первоклассная доставка: Инвесторы также повышают прогнозы по акциям Amazon, делая ставку на то, что сильный рост облачных вычислений AWS перевесит слабость в ее основных розничных операциях. Акции даже взлетели на 13,5%, несмотря на чистый убыток в размере $ 2 млрд, который был сильно искажен из-за масштабного списания инвестиций в производителя электромобилей Rivian. Позитивный прогноз выручки помог противостоять этим настроениям, в то время как доход от рекламы достиг $ 8,76 млрд (+ 18% г/г), что говорит о том, что Amazon может отнять долю рынка у своих технологических конкурентов с большой капитализацией.

A-B-C: Alphabet подскочил на 4% после почти полного провала во втором квартале, несмотря на то, что компания предупредила о новых валютных проблемах из-за сильного доллара и некоторого замедления расходов на бренды. Финансовый директор Рут Порат особо указала на сложные квартальные сравнения и сказала: "В будущем очень высокие показатели выручки в прошлом году продолжают создавать сложные условия, которые будут влиять на темпы роста доходов от рекламы в годовом исчислении до конца года".

Мета-снижение: Акции Meta Platforms упали примерно на 5% во время объявления о доходах за 2 квартал в среду, когда генеральный директор Марк Цукерберг взял микрофон. Это произошло после того, как родительская компания Facebook сообщила о своем первом снижении доходов в качестве публичной компании вслед за первым в истории сокращением числа пользователей всего три месяца назад. Годовой прогноз также показал, что выручка в текущем квартале упадет где-то на 6-14%, что не соответствует ожиданиям, а отделы маркетинга сокращают свои бюджеты и правила конфиденциальности Apple делают рекламу менее эффективной.

IУрок: Акции Apple выросли на 3% до 162 долларов в ходе расширенных торгов в четверг после публикации результатов за 3 квартал, которые оказались лучше ожиданий, и заявления о том, что продажи должны "ускориться" в текущем квартале, несмотря на экономическую неопределенность в США. Выручка, связанная с iPhone, на долю которого приходится почти половина всех продаж, составила колоссальные 40,7 млрд долларов (+ 3% г/г), в то время как компания увидела "рекордное" количество людей, перешедших с Android в течение квартала. Это помогло увеличить выручку сервисного подразделения Apple, которая выросла до $19,6 млрд (+12% г/г). В результате число людей, регулярно оплачивающих абонентскую плату, выросло на 23% за последние 12 месяцев и составило 860 млн.

Первоклассная доставка: Инвесторы также повышают прогнозы по акциям Amazon, делая ставку на то, что сильный рост облачных вычислений AWS перевесит слабость в ее основных розничных операциях. Акции даже взлетели на 13,5%, несмотря на чистый убыток в размере $ 2 млрд, который был сильно искажен из-за масштабного списания инвестиций в производителя электромобилей Rivian. Позитивный прогноз выручки помог противостоять этим настроениям, в то время как доход от рекламы достиг $ 8,76 млрд (+ 18% г/г), что говорит о том, что Amazon может отнять долю рынка у своих технологических конкурентов с большой капитализацией.

Резкий рост акций в США в июле был настоящим подвигом, учитывая неблагоприятный экономический контекст.

Очередное повышение процентной ставки на 75 базисных пунктов закрепило самые резкие шаги по ужесточению за последние 40 лет, после того как последний неожиданный рост индекса потребительских цен показал, почему Федеральная резервная система ведет себя так агрессивно.

Раздел меню данных, не связанный с инфляцией, показал, что экономика слабеет, с падением показателей активности и сокращением валового внутреннего продукта во втором квартале.

Последняя часть, по-видимому, была единственной, что имело значение, и если вы сосредоточитесь очень узко на идее, что серьезный экономический спад означает меньшее количество повышений ставок в будущем, то 13%-ный скачок Nasdaq 100 может иметь какой-то смысл.

Беспокойство в будущем заключается в том, что рост такого масштаба обычно не сигнализирует об устойчивом повороте ни в сфере услуг в США, ни в самом Nasdaq 100.

"Присяжные" по-прежнему не могут решить, являются ли недавние ралли ловушкой для медвежьего рынка или сигналом разворота.

Очередное повышение процентной ставки на 75 базисных пунктов закрепило самые резкие шаги по ужесточению за последние 40 лет, после того как последний неожиданный рост индекса потребительских цен показал, почему Федеральная резервная система ведет себя так агрессивно.

Раздел меню данных, не связанный с инфляцией, показал, что экономика слабеет, с падением показателей активности и сокращением валового внутреннего продукта во втором квартале.

Последняя часть, по-видимому, была единственной, что имело значение, и если вы сосредоточитесь очень узко на идее, что серьезный экономический спад означает меньшее количество повышений ставок в будущем, то 13%-ный скачок Nasdaq 100 может иметь какой-то смысл.

Беспокойство в будущем заключается в том, что рост такого масштаба обычно не сигнализирует об устойчивом повороте ни в сфере услуг в США, ни в самом Nasdaq 100.

"Присяжные" по-прежнему не могут решить, являются ли недавние ралли ловушкой для медвежьего рынка или сигналом разворота.

{kind=link}

Цены на криптовалюты хорошо восстановились за последний месяц, двигаясь в русле более широкого ралли, которое мы наблюдали на фондовых рынках.

Вот три кратких наблюдения:

1) С момента достижения дна в середине июня биткойн вырос на 31%. Но Ethereum вырос почти на 90%.

Вы можете возразить, что прямо сейчас повествование об Ethereum намного сильнее, чем повествование о Биткойне.

Биткойн-быки положили все свои яйца в антиинфляционную корзину, полагая, что именно эта сверхтвердая форма денег удержится во время денежного хаоса.

Но последний год действительно разрушил это повествование. По сути, он торгуется как обычная техническая акция и не дает никакого дополнительного толчка в условиях роста потребительских цен.

Ethereum также торговался в основном как техническая акция, но его тезис не был полностью разрушен, как у Биткоина. Ethereum далек от того, чтобы быть каким-то мировым компьютером или децентрализованной платформой для финансов и коммуникаций.

Я бы сказал, что основная версия по Ethereum недоказана, а не опровергнута.

Соотношение ETH / BTC почти вернулось к тому уровню, который был этой весной.

Вот три кратких наблюдения:

1) С момента достижения дна в середине июня биткойн вырос на 31%. Но Ethereum вырос почти на 90%.

Вы можете возразить, что прямо сейчас повествование об Ethereum намного сильнее, чем повествование о Биткойне.

Биткойн-быки положили все свои яйца в антиинфляционную корзину, полагая, что именно эта сверхтвердая форма денег удержится во время денежного хаоса.

Но последний год действительно разрушил это повествование. По сути, он торгуется как обычная техническая акция и не дает никакого дополнительного толчка в условиях роста потребительских цен.

Ethereum также торговался в основном как техническая акция, но его тезис не был полностью разрушен, как у Биткоина. Ethereum далек от того, чтобы быть каким-то мировым компьютером или децентрализованной платформой для финансов и коммуникаций.

Я бы сказал, что основная версия по Ethereum недоказана, а не опровергнута.

Соотношение ETH / BTC почти вернулось к тому уровню, который был этой весной.

{kind=link}

Биткойн отчаянно нуждается в какой-то новой идее, которая не была бы подорвана событиями прошлого года.

2) Говоря о биткойне и инфляции, понятие, которое вы иногда видите, - это попытка переопределить инфляцию как нечто иное, чем "рост цен". Вместо этого люди говорят, что инфляцию следует определять как расширение денежной массы (например, рост М2 или М3 или что-то в этом роде).

Если исходить из этого, утверждают они, Биткойн преуспел, когда денежная масса выросла, и только в прошлом году, с началом ужесточения денежно-кредитной политики, дела пошли плохо. Однако с этой линией есть куча проблем.

Главная из них заключается в том, что люди, которым продавали биткойн в качестве хеджирования инфляции, почти наверняка не имели в виду это альтернативное определение. И не зря! Люди не нуждаются в страховании от некоторого увеличения показателя денежных агрегатов.

Что им нужно, так это застраховаться от роста цен. Люди хотят застраховаться от роста цен на бензин, продукты питания и арендную плату. И когда это произошло, стоимость их биткоина резко упала.

Даже если оставить в стороне доходность Биткойна, переопределение инфляции как увеличения денежной массы само по себе глупо. У нас было много периодов, когда денежные агрегаты росли без увеличения потребительских цен (особенно после Великого финансового кризиса).

Так что да, этот вариант не для начинающих.

3) Итак, если инфляция не является ориентиром для цены Биткойна, то что же это такое? В последнем выпуске одного из подкастов #Bloomberg ведущие вели разговор с Бенном Эйфертом из QVR Advisors об уроках последних невероятных двух лет на рынках. И, конечно же, они говорили о том, что на рынке все еще присутствуют спекулятивные покупатели от Robinhood, и все такое прочее.

Очевидно, что многие игроки розничной торговли ушли со сцены, но многие из них все еще существуют. Как бы то ни было, пока они болтали во время подкаста, обсуждая объем колл-опционов и все такое прочее, Джо Вазенталю из Блумберг, пришла идея этой диаграммы (ниже). На ней показан биткойн (желтый) по сравнению с 10-дневной скользящей средней объема опционов на покупку акций США.

2) Говоря о биткойне и инфляции, понятие, которое вы иногда видите, - это попытка переопределить инфляцию как нечто иное, чем "рост цен". Вместо этого люди говорят, что инфляцию следует определять как расширение денежной массы (например, рост М2 или М3 или что-то в этом роде).

Если исходить из этого, утверждают они, Биткойн преуспел, когда денежная масса выросла, и только в прошлом году, с началом ужесточения денежно-кредитной политики, дела пошли плохо. Однако с этой линией есть куча проблем.

Главная из них заключается в том, что люди, которым продавали биткойн в качестве хеджирования инфляции, почти наверняка не имели в виду это альтернативное определение. И не зря! Люди не нуждаются в страховании от некоторого увеличения показателя денежных агрегатов.

Что им нужно, так это застраховаться от роста цен. Люди хотят застраховаться от роста цен на бензин, продукты питания и арендную плату. И когда это произошло, стоимость их биткоина резко упала.

Даже если оставить в стороне доходность Биткойна, переопределение инфляции как увеличения денежной массы само по себе глупо. У нас было много периодов, когда денежные агрегаты росли без увеличения потребительских цен (особенно после Великого финансового кризиса).

Так что да, этот вариант не для начинающих.

3) Итак, если инфляция не является ориентиром для цены Биткойна, то что же это такое? В последнем выпуске одного из подкастов #Bloomberg ведущие вели разговор с Бенном Эйфертом из QVR Advisors об уроках последних невероятных двух лет на рынках. И, конечно же, они говорили о том, что на рынке все еще присутствуют спекулятивные покупатели от Robinhood, и все такое прочее.

Очевидно, что многие игроки розничной торговли ушли со сцены, но многие из них все еще существуют. Как бы то ни было, пока они болтали во время подкаста, обсуждая объем колл-опционов и все такое прочее, Джо Вазенталю из Блумберг, пришла идея этой диаграммы (ниже). На ней показан биткойн (желтый) по сравнению с 10-дневной скользящей средней объема опционов на покупку акций США.

{kind=link}

Опцион Total equity call option является разумным индикатором для розничной спекулятивной деятельности, и два графика довольно хорошо совпадают. Вы определенно можете увидеть это с двумя пиками в 2021 году.

И на самом деле вы даже можете увидеть связь с пиком биткоина в 2017 году. По сути, когда у людей возникает желание играть на фондовом рынке, это также бычий период для Биткойна.

И когда люди теряют интерес к спекуляциям, биткойн падает. Конечно, не идеально, но это лучший ориентир, чем то, что делает инфляция, это точно.

И на самом деле вы даже можете увидеть связь с пиком биткоина в 2017 году. По сути, когда у людей возникает желание играть на фондовом рынке, это также бычий период для Биткойна.

И когда люди теряют интерес к спекуляциям, биткойн падает. Конечно, не идеально, но это лучший ориентир, чем то, что делает инфляция, это точно.

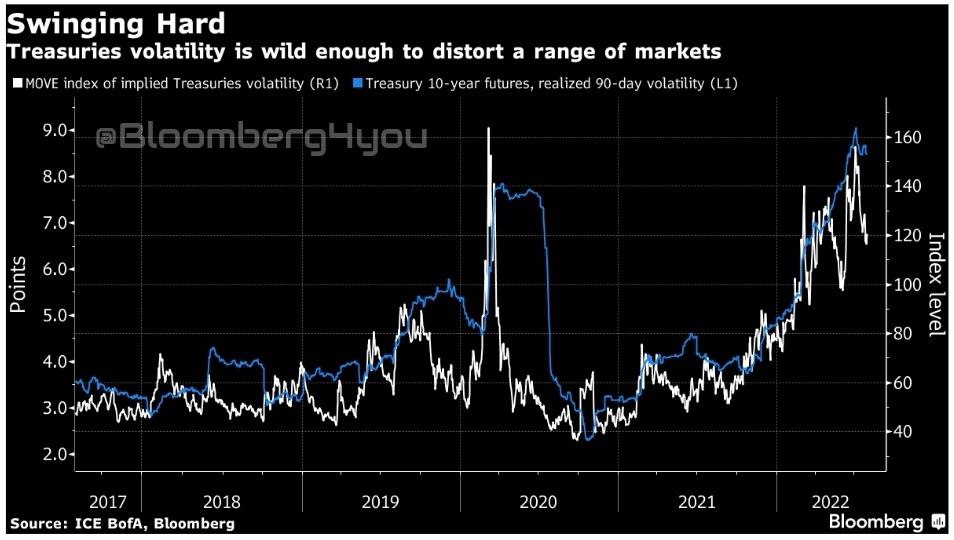

Мировой рынок облигаций изо всех сил пытается идти в ногу с перекрестными потоками, распространяющимися по всему классу активов.

Самые высокие темпы инфляции за поколение, резкое повышение процентных ставок центральным банком и волна геополитических рисков входят в число факторов, приводящих к резким колебаниям доходности, используемых почти на всех других рынках в качестве ориентира для определения доходности и/или стоимости заимствований.

Казначейские облигации являются эпицентром этого хаоса, который также подпитывается классическим случаем закона непреднамеренных последствий.

Инфраструктура, навязанная крупным банкам по всему миру для защиты их от повторения глобального финансового кризиса 2008 года, делает рынки менее безопасными.

Это помогает вызвать массовые колебания в традиционных активах-убежищах, которые не должны так "вращаться".

Это также ставит под сомнение такие вещи, как инфляционные ожидания, предупреждения о рецессии на кривой доходности и даже ошеломляющее июльское ралли в технологическом секторе, которое во многом было вызвано падением доходности глобальных государственных облигаций под руководством Treasuries.

Самые высокие темпы инфляции за поколение, резкое повышение процентных ставок центральным банком и волна геополитических рисков входят в число факторов, приводящих к резким колебаниям доходности, используемых почти на всех других рынках в качестве ориентира для определения доходности и/или стоимости заимствований.

Казначейские облигации являются эпицентром этого хаоса, который также подпитывается классическим случаем закона непреднамеренных последствий.

Инфраструктура, навязанная крупным банкам по всему миру для защиты их от повторения глобального финансового кризиса 2008 года, делает рынки менее безопасными.

Это помогает вызвать массовые колебания в традиционных активах-убежищах, которые не должны так "вращаться".

Это также ставит под сомнение такие вещи, как инфляционные ожидания, предупреждения о рецессии на кривой доходности и даже ошеломляющее июльское ралли в технологическом секторе, которое во многом было вызвано падением доходности глобальных государственных облигаций под руководством Treasuries.

{kind=link}

Forwarded from A.L.O.N. «В СОЗНАНИЕ…» 18+

Станет ли герой нового романа о космических приключениях «В СОЗНАНИЕ…» новым Робинзоном Крузо, или окунётся в гущу событий и обстоятельств, полностью изменивших его привычный, давно наскучивший, ход жизни Республиканского Консула Колониальных Поселений?!

Подписывайся и стань одним и первых читателей рукописи нового романа!

https://t.iss.one/vsoznanie_alon

Подписывайся и стань одним и первых читателей рукописи нового романа!

https://t.iss.one/vsoznanie_alon

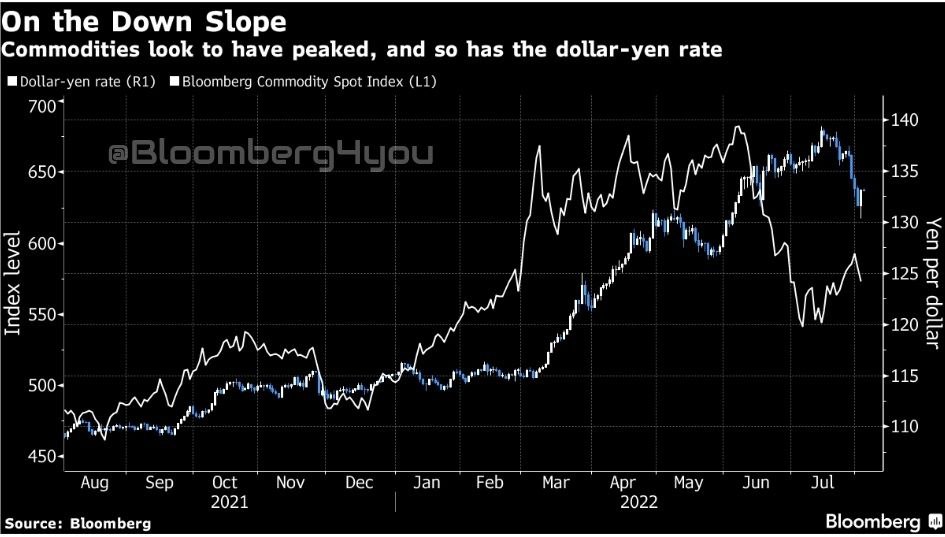

V-образное восстановление доллара по отношению к иене в одночасье во многом обусловлено двойным стимулом со стороны геополитиков и лиц, определяющих денежно-кредитную политику.

Спикер Палаты представителей Нэнси Пелоси приземлилась на Тайване, и хотя Китай пообещал отреагировать, похоже, он придерживается своегостарого плана действий.

Валютные трейдеры выкупают доллар на основе фактов после его продажи против иены на слухах о потенциальном всплеске напряженности между США и Китаем.

Вернувшись в США, чиновники Федеральной резервной системы сохранили достаточно ястребиный настрой, чтобы повысить доходность 10-летних казначейских облигаций на 18 базисных пунктов до все еще относительно низких 2,75%.

Каким бы впечатляющим ни был отскок пары доллар-иена, валютная пара остается в крутом нисходящем тренде, который, вероятно, будет сохраняться до тех пор, пока опасения рецессии остаются на первом плане.

Недавние изменения цен на сырьевые товары фактически усиливают это.

Зарождающийся отскок индекса Bloomberg Commodities Spot от пятимесячного минимума июля потерял импульс на этой неделе, и если он стабилизируется в текущем диапазоне, это во многом ослабит опасения по поводу инфляции.

Это также подчеркивает те опасения по поводу рецессии, которые сыграли ключевую роль в восстановлении иены.

Спикер Палаты представителей Нэнси Пелоси приземлилась на Тайване, и хотя Китай пообещал отреагировать, похоже, он придерживается своегостарого плана действий.

Валютные трейдеры выкупают доллар на основе фактов после его продажи против иены на слухах о потенциальном всплеске напряженности между США и Китаем.

Вернувшись в США, чиновники Федеральной резервной системы сохранили достаточно ястребиный настрой, чтобы повысить доходность 10-летних казначейских облигаций на 18 базисных пунктов до все еще относительно низких 2,75%.

Каким бы впечатляющим ни был отскок пары доллар-иена, валютная пара остается в крутом нисходящем тренде, который, вероятно, будет сохраняться до тех пор, пока опасения рецессии остаются на первом плане.

Недавние изменения цен на сырьевые товары фактически усиливают это.

Зарождающийся отскок индекса Bloomberg Commodities Spot от пятимесячного минимума июля потерял импульс на этой неделе, и если он стабилизируется в текущем диапазоне, это во многом ослабит опасения по поводу инфляции.

Это также подчеркивает те опасения по поводу рецессии, которые сыграли ключевую роль в восстановлении иены.

{kind=link}

Для группы, которая, предположительно, заинтересована в пересмотре прогнозов, чиновники ФРС, безусловно, на этой неделе сделали много рекомендаций.

Падение базовой доходности казначейских облигаций до 2,5%, по-видимому, стало спусковым крючком, вызвав ажиотаж у микрофонов со стороны множества политиков, усиливающих ястребиную риторику, чтобы мы не забыли об их приверженности борьбе с инфляцией.

Президент Федерального резервного банка Сент-Луиса Джеймс Буллард сказал, что он поддерживает стратегию «авансового» увеличения процентных ставок, в то время как его коллеги из Ричмонда и Миннеаполиса — Баркин и Кашкари — отметили важность борьбы с инфляцией.

Президент ФРБ Сан-Франциско Мэри Дейли одобрила сентябрьское повышение на полпункта, но не исключила повышения на 75 базисных пунктов.

Риторика снова подтолкнула доходность, и шансы на повышение ставки на три четверти пункта в следующем месяце выросли.

Но инвесторы продолжают делать ставки на то, что ФРС вернется к политике смягчения в следующем году, и в цене все еще будет учтено от двух до трех снижений ставок.

Падение базовой доходности казначейских облигаций до 2,5%, по-видимому, стало спусковым крючком, вызвав ажиотаж у микрофонов со стороны множества политиков, усиливающих ястребиную риторику, чтобы мы не забыли об их приверженности борьбе с инфляцией.

Президент Федерального резервного банка Сент-Луиса Джеймс Буллард сказал, что он поддерживает стратегию «авансового» увеличения процентных ставок, в то время как его коллеги из Ричмонда и Миннеаполиса — Баркин и Кашкари — отметили важность борьбы с инфляцией.

Президент ФРБ Сан-Франциско Мэри Дейли одобрила сентябрьское повышение на полпункта, но не исключила повышения на 75 базисных пунктов.

Риторика снова подтолкнула доходность, и шансы на повышение ставки на три четверти пункта в следующем месяце выросли.

Но инвесторы продолжают делать ставки на то, что ФРС вернется к политике смягчения в следующем году, и в цене все еще будет учтено от двух до трех снижений ставок.

{kind=link}

Известный «биг шорт»-инвестор Майкл Берри, возможно, предупреждает о «глупости», возвращающейся на финансовые рынки, но по некоторым показателям ситуация, похоже, медленно ослабевала в течение всего года.

Не сразу понятно, что имел в виду легендарный менеджер хедж-фонда — Кристиан Бэйл в фильме, — но вполне вероятно, что это спекулятивная пена на фондовом рынке.

Индикатор этого — 10-дневная скользящая средняя бычьих опционов колл, торгуемых в США, — с января имеет явный нисходящий тренд.

Эквивалентный показатель для медвежьих опционов пут ненадолго затмил коллы в июне.

Конечно, глупость не исчезла полностью из акций или других классов активов.

Достаточно взглянуть на недавнее ралли на 32 000% акций гонконгской компании финансовых услуг AMTD Digital, что дало ей большую рыночную капитализацию, чем Bank of America и Goldman Sachs.

Но, похоже, это стало скорее изолированным событием в акциях, чем широкой темой, на рынке.

Корзина фаворитов розничных инвесторов, отслеживаемая Nomura и Wolfe, отстает от Nasdaq примерно на семь процентных пунктов в текущем отскоке с середины июня и снизилась примерно на 27% в этом году.

Не сразу понятно, что имел в виду легендарный менеджер хедж-фонда — Кристиан Бэйл в фильме, — но вполне вероятно, что это спекулятивная пена на фондовом рынке.

Индикатор этого — 10-дневная скользящая средняя бычьих опционов колл, торгуемых в США, — с января имеет явный нисходящий тренд.

Эквивалентный показатель для медвежьих опционов пут ненадолго затмил коллы в июне.

Конечно, глупость не исчезла полностью из акций или других классов активов.

Достаточно взглянуть на недавнее ралли на 32 000% акций гонконгской компании финансовых услуг AMTD Digital, что дало ей большую рыночную капитализацию, чем Bank of America и Goldman Sachs.

Но, похоже, это стало скорее изолированным событием в акциях, чем широкой темой, на рынке.

Корзина фаворитов розничных инвесторов, отслеживаемая Nomura и Wolfe, отстает от Nasdaq примерно на семь процентных пунктов в текущем отскоке с середины июня и снизилась примерно на 27% в этом году.

{kind=link}

У хедж–фондов, похоже, появилась новая мантра на американском рынке акций и облигаций - продавайте все подряд.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые короткие позиции фондов с кредитным плечом по фьючерсам на e-mini S&P 500 неуклонно росли в течение семи недель подряд, достигнув максимума с 2015 года.

Эквивалентные медвежьи ставки на казначейские облигации, исходя из показателя фьючерсных позиций, агрегированных по всей кривой, росли в течение пяти из последних шести недель, достигнув максимума с февраля 2021 года.

Негативный настрой в отношении акций, вероятно, связан с растущими опасениями рецессии в США, поскольку данные предшествовали сильному отчету по рынку труда в пятницу.

Но даже это вряд ли изменит медвежьи настроения, дав вместо этого дополнительный повод для продажи акций — возросшая вероятность того, что процентные ставки окажутся выше, чем ожидалось.

Для казначейских облигаций причины, вероятно, более тонкие, поскольку экономический спад ослабит давление на фиксированный доход.

Но число "медведей" по облигациям вырастет, если активизация ястребиного настроя Федеральной резервной системы наберет обороты — на прошлой неделе даже был небольшой всплеск прогнозов на незапланированное повышение ставки, учитывая, что следующее заседание состоится только в сентябре.

Согласно последним данным Комиссии по торговле товарными фьючерсами, чистые короткие позиции фондов с кредитным плечом по фьючерсам на e-mini S&P 500 неуклонно росли в течение семи недель подряд, достигнув максимума с 2015 года.

Эквивалентные медвежьи ставки на казначейские облигации, исходя из показателя фьючерсных позиций, агрегированных по всей кривой, росли в течение пяти из последних шести недель, достигнув максимума с февраля 2021 года.

Негативный настрой в отношении акций, вероятно, связан с растущими опасениями рецессии в США, поскольку данные предшествовали сильному отчету по рынку труда в пятницу.

Но даже это вряд ли изменит медвежьи настроения, дав вместо этого дополнительный повод для продажи акций — возросшая вероятность того, что процентные ставки окажутся выше, чем ожидалось.

Для казначейских облигаций причины, вероятно, более тонкие, поскольку экономический спад ослабит давление на фиксированный доход.

Но число "медведей" по облигациям вырастет, если активизация ястребиного настроя Федеральной резервной системы наберет обороты — на прошлой неделе даже был небольшой всплеск прогнозов на незапланированное повышение ставки, учитывая, что следующее заседание состоится только в сентябре.

{kind=link}

Yama_Satoshi — Канал о крипто рынке и финансах, который поможет тебе правильно выбрать направление своих инвестиций и быть в курсе последних тенденций в мире крипто.

Telegram

Yama Satoshi

📍Видение и аналитика рынка - от человека прошедшего все круги ада, работая в одной из крупнейших инвестиционных компаний на рынке РФ.

✅Путь от младшего аналитика до управляющего.

✅Аккредитованный специалист ЦБРФ.

@feedback_support 📨

✅Путь от младшего аналитика до управляющего.

✅Аккредитованный специалист ЦБРФ.

@feedback_support 📨

Поездка Нэнси Пелоси в Тайбэй была короткой, но ее наследие останется надолго - не в последнюю очередь благодаря дополнительной премии за риск для акций в Китае, Тайване и, возможно, Японии - и тех глобальных компаний, которые имеют наибольшее влияние на этот регион.

От новых сбоев в глобальных цепочках поставок до ускоренного разъединения двух крупнейших экономик мира и возможные последствия военного ответа Китая теперь так же очевидны, как и стратегическое значение Тайваня.

Поскольку Япония обвинила Китай в запуске баллистических ракет в свою исключительную экономическую зону, вероятность того, что вторая и третья мировые экономики могут разделиться, также возросла.

Индекс MSCI China, возможно, страдает от дисконта примерно в пять пунктов по сравнению с аналогичными индексами, но риск Тайваня затруднит оправдание роста до его исторического среднего дисконта в три пункта, не говоря уже о премии, которой он когда-то пользовался во время глобального финансового кризиса.

Это должно сказаться на наиболее подверженных риску акциях Китая, поскольку инвесторам приходится учитывать повышенные риски всего - от тарифов до бойкотов, экспроприаций и закрытия, даже если сейчас ни один из них не выглядит особенно вероятным.

Это также может добавить скромную премию за риск японским ценным бумагам и поставить под сомнение роль иены в качестве убежища, не в последнюю очередь потому, что гипотетический американо-китайский конфликт втянет Токио и может привести к тому, что американские базы в стране подвергнутся нападению.

Надеемся, что геополитическая напряженность ослабнет, поскольку инвесторам есть о чем беспокоиться из-за инфляции, риска рецессии и конфликта в Европе. Но колебания премии от действий Пелоси могут ощущаться в течение некоторого времени на мировых рынках.

От новых сбоев в глобальных цепочках поставок до ускоренного разъединения двух крупнейших экономик мира и возможные последствия военного ответа Китая теперь так же очевидны, как и стратегическое значение Тайваня.

Поскольку Япония обвинила Китай в запуске баллистических ракет в свою исключительную экономическую зону, вероятность того, что вторая и третья мировые экономики могут разделиться, также возросла.

Индекс MSCI China, возможно, страдает от дисконта примерно в пять пунктов по сравнению с аналогичными индексами, но риск Тайваня затруднит оправдание роста до его исторического среднего дисконта в три пункта, не говоря уже о премии, которой он когда-то пользовался во время глобального финансового кризиса.

Это должно сказаться на наиболее подверженных риску акциях Китая, поскольку инвесторам приходится учитывать повышенные риски всего - от тарифов до бойкотов, экспроприаций и закрытия, даже если сейчас ни один из них не выглядит особенно вероятным.

Это также может добавить скромную премию за риск японским ценным бумагам и поставить под сомнение роль иены в качестве убежища, не в последнюю очередь потому, что гипотетический американо-китайский конфликт втянет Токио и может привести к тому, что американские базы в стране подвергнутся нападению.

Надеемся, что геополитическая напряженность ослабнет, поскольку инвесторам есть о чем беспокоиться из-за инфляции, риска рецессии и конфликта в Европе. Но колебания премии от действий Пелоси могут ощущаться в течение некоторого времени на мировых рынках.

{kind=link}