Forwarded from Bloomberg4you

А теперь о том, чей 👆 это канал:

Олжас Жиенкулов,

Есть несколько причин, почему вы можете доверять его мнению:

- У него более 10 лет опыта в области финансов, управления активами, страхования, инвестиционной и брокерской деятельности, венчурного инвестирования, социальной ответственности и этики в финансах и борьбы с финансовым мошенничеством.

- Председатель Правления Сингапурской управляющей компании Paladigm Capital

- Основал Сингапурскую венчурную инвестиционную компанию Tesla Capital

Образование и аколлады:

- Окончил престижную бизнес-школу Bayes (Cass) при City University London

- Имеет ряд сертификаций и дипломов широкого спектра, начиная от трейдинга, заканчивая сертификацией по борьбе с отмыванием денег (CAMS)

- Лауреат рейтинга Forbes 30 Under 30

- Инвестор ранней стадии в проекты, куда вошел ряд известных институциональных фондов, таких как Sequoia, Target Global, Quest Ventures

@Bloomberg4you - рекомендует

Будет интересно и полезно 👍

Олжас Жиенкулов,

Есть несколько причин, почему вы можете доверять его мнению:

- У него более 10 лет опыта в области финансов, управления активами, страхования, инвестиционной и брокерской деятельности, венчурного инвестирования, социальной ответственности и этики в финансах и борьбы с финансовым мошенничеством.

- Председатель Правления Сингапурской управляющей компании Paladigm Capital

- Основал Сингапурскую венчурную инвестиционную компанию Tesla Capital

Образование и аколлады:

- Окончил престижную бизнес-школу Bayes (Cass) при City University London

- Имеет ряд сертификаций и дипломов широкого спектра, начиная от трейдинга, заканчивая сертификацией по борьбе с отмыванием денег (CAMS)

- Лауреат рейтинга Forbes 30 Under 30

- Инвестор ранней стадии в проекты, куда вошел ряд известных институциональных фондов, таких как Sequoia, Target Global, Quest Ventures

@Bloomberg4you - рекомендует

Будет интересно и полезно 👍

В то же время, когда акции Netflix падают, некоторые компании "старой экономики" находятся в невероятном расцвете.

Акции гостиничной компании Marriott в последнее время стремительно растут, достигая нового за новым максимумом. Другие развлекательные компании также идут тем же путём.

Учитывая, что многие люди наблюдают за рецессией, этот график, конечно, не выглядит так, как будто экономический спад неизбежен. Скорее, это, по-видимому, отражает приток денежных средств в домохозяйства, избавляющиеся от двухлетних ограничений и действительно выходящие на улицу и путешествующие. Это не то, что вы обычно ассоциируете с рецессией.

Во многих отношениях взлеты и падения последних двух лет были весьма необычными.

Кратковременная рецессия, с которой США столкнулись весной 2020 года, была совсем не похожа на типичный экономический спад. Это было результатом внешнего шока и не отражало фундаментальных экономических факторов.

Конечно, то же самое относится и к восстановлению. Это не было типичным восстановлением, поскольку большая часть его была направлена на возвращение к нормальной жизни и переваривание значительного объема фискальной и денежной поддержки, которая была оказана.

И так, кто сказал, что у нас не может быть еще одного нетипичного цикла с некоторым выравниванием или разворотом роста рынка труда, даже когда люди выходят на улицу?

Знать будущее трудно, но есть что-то странное в рынке и экономике, из-за чего в некоторых местах мигают предупреждающие знаки, а в других стрелки идут прямо вверх и вправо.

Акции гостиничной компании Marriott в последнее время стремительно растут, достигая нового за новым максимумом. Другие развлекательные компании также идут тем же путём.

Учитывая, что многие люди наблюдают за рецессией, этот график, конечно, не выглядит так, как будто экономический спад неизбежен. Скорее, это, по-видимому, отражает приток денежных средств в домохозяйства, избавляющиеся от двухлетних ограничений и действительно выходящие на улицу и путешествующие. Это не то, что вы обычно ассоциируете с рецессией.

Во многих отношениях взлеты и падения последних двух лет были весьма необычными.

Кратковременная рецессия, с которой США столкнулись весной 2020 года, была совсем не похожа на типичный экономический спад. Это было результатом внешнего шока и не отражало фундаментальных экономических факторов.

Конечно, то же самое относится и к восстановлению. Это не было типичным восстановлением, поскольку большая часть его была направлена на возвращение к нормальной жизни и переваривание значительного объема фискальной и денежной поддержки, которая была оказана.

И так, кто сказал, что у нас не может быть еще одного нетипичного цикла с некоторым выравниванием или разворотом роста рынка труда, даже когда люди выходят на улицу?

Знать будущее трудно, но есть что-то странное в рынке и экономике, из-за чего в некоторых местах мигают предупреждающие знаки, а в других стрелки идут прямо вверх и вправо.

{kind=link}

Австралийский доллар резко вырос вместе с другими сырьевыми валютами в среду, поскольку американский доллар внезапно потерял динамику.

Есть много причин полагать, что любые дальнейшие бреши в доспехах повышения курса американской валюты приведут к тому, что австралиец снова выйдет на первый план.

Самой большой из них вполне может быть неустанный рост добычи угля, поскольку война на Украине подталкивает такие страны, как Южная Корея и Япония, к поиску альтернатив российским поставкам самого грязного топлива в мире.

Рост цен на уголь выглядит особенно своевременным для австралийской экономики, учитывая внезапное заявление Китая о сокращении производства стали. Это сигнализирует о том, что цены на крупнейший экспортный товар Австралии могут с трудом поддерживать даже скромный повышательный импульс, наблюдавшийся в последнее время.

Премьер-министр Австралии Скотт Моррисон также может выиграть, поскольку он стремится взять переизбрание, если уголь продолжит поддерживать экономические перспективы страны.

Есть много причин полагать, что любые дальнейшие бреши в доспехах повышения курса американской валюты приведут к тому, что австралиец снова выйдет на первый план.

Самой большой из них вполне может быть неустанный рост добычи угля, поскольку война на Украине подталкивает такие страны, как Южная Корея и Япония, к поиску альтернатив российским поставкам самого грязного топлива в мире.

Рост цен на уголь выглядит особенно своевременным для австралийской экономики, учитывая внезапное заявление Китая о сокращении производства стали. Это сигнализирует о том, что цены на крупнейший экспортный товар Австралии могут с трудом поддерживать даже скромный повышательный импульс, наблюдавшийся в последнее время.

Премьер-министр Австралии Скотт Моррисон также может выиграть, поскольку он стремится взять переизбрание, если уголь продолжит поддерживать экономические перспективы страны.

{kind=link}

На рассвете в пятницу над рынками Китая нависали две цифры — 3000 и 6,50. Первая - о том, где Shanghai Composite начал одно из своих самых крутых ралли в конце июня 2020 года, когда поддержка правительства помогла вызвать всплеск. Индекс отскочил от чуть более высокого уровня в прошлом месяце, и, похоже, власти споткнулись в четверг, когда попытались добиться аналогичного поворота.

Частью их проблемы может быть другое число. Юань близок к ослаблению выше 6,50 за доллар США и он приближается к худшей неделе со времен пандемии. То, как юань и акции Китая движутся вместе, подчеркивает, как падение акций и облигаций страны усиливается из-за ухода иностранцев.

Пятничная фиксация курса юаня центральным банком может стать вашим лучшим сигналом о том, насколько Китай готов остановить падение акций.

Частью их проблемы может быть другое число. Юань близок к ослаблению выше 6,50 за доллар США и он приближается к худшей неделе со времен пандемии. То, как юань и акции Китая движутся вместе, подчеркивает, как падение акций и облигаций страны усиливается из-за ухода иностранцев.

Пятничная фиксация курса юаня центральным банком может стать вашим лучшим сигналом о том, насколько Китай готов остановить падение акций.

{kind=link}

Еще одна неделя, еще одна серия ястребиных комментариев председателя ФРС Джерома Пауэлла и его коллег, еще одна тяжелая неделя для инвесторов.

Но этот вопрос выглядит еще более болезненным после того, как Банк Англии и даже Европейский центральный банк присоединились к хору сторонников повышения ставок. Трейдеры теперь ожидают, что ставки центральных банков составят в среднем 1,7% по основным развитым экономикам через год - это самые жесткие параметры политики, которые были оценены более чем за десятилетие.

Европейские рынки, в частности, могут счесть такую среду сложной, учитывая тот факт, что война в Украине, вероятно, нанесет их экономике больший ущерб, чем большинству других. Это также помогает объяснить, почему действительно серьезное повышение глобальных ставок наблюдается в США, Канаде и других странах. Тем не менее, это может привести к тому, что ЕЦБ придется ускорить ужесточение, чтобы на каком-то этапе догнать лидеров.

Но этот вопрос выглядит еще более болезненным после того, как Банк Англии и даже Европейский центральный банк присоединились к хору сторонников повышения ставок. Трейдеры теперь ожидают, что ставки центральных банков составят в среднем 1,7% по основным развитым экономикам через год - это самые жесткие параметры политики, которые были оценены более чем за десятилетие.

Европейские рынки, в частности, могут счесть такую среду сложной, учитывая тот факт, что война в Украине, вероятно, нанесет их экономике больший ущерб, чем большинству других. Это также помогает объяснить, почему действительно серьезное повышение глобальных ставок наблюдается в США, Канаде и других странах. Тем не менее, это может привести к тому, что ЕЦБ придется ускорить ужесточение, чтобы на каком-то этапе догнать лидеров.

{kind=link}

Обвал облигаций в этом году усугубляется, поскольку мировые центральные банки с каждым днем становятся все более ястребиными.

Выступление председателя ФРС Джерома Пауэлла на панели, организованной МВФ, завершило очередную неделю поворотов в сторону агрессивного ужесточения, он сказал, что повышение ставки на полпункта определенно обсуждается в мае.

Трейдеры по свопам быстро добились значительного увеличения в мае, июне и июле, что привело к новому росту цен на облигации и акции.

Даже Европейский центральный банк присоединился к ястребиному хору, а официальные лица дали понять, что стоимость заимствований в еврозоне, вероятно, вырастет во втором полугодии впервые с 2011 года.

Резкая агрессия политиков заставила некоторых из немногих оставшихся быков по облигациям поджать хвост. Аналитики #Barclays отказались от своих ставок на казначейские облигации после того, как доходность 10-летних облигаций превысила 2,6% - вскоре после этого она протестировала 3%.

Даже Hoisington Investment Management, ярый "бык" по казначейским облигациям в течение последних трех десятилетий, высказал редкую нотку осторожности в отношении перспектив.

Резкий рост доходности в США также угрожал дальнейшим негативным последствиям для облигаций Юго-Восточной Азии. Управляющий фондом #Nomura воспротивился этим тенденциям, объявив тайм-аут по прогнозам на повышение ставок, которые он считает “преувеличенными”.

Выступление председателя ФРС Джерома Пауэлла на панели, организованной МВФ, завершило очередную неделю поворотов в сторону агрессивного ужесточения, он сказал, что повышение ставки на полпункта определенно обсуждается в мае.

Трейдеры по свопам быстро добились значительного увеличения в мае, июне и июле, что привело к новому росту цен на облигации и акции.

Даже Европейский центральный банк присоединился к ястребиному хору, а официальные лица дали понять, что стоимость заимствований в еврозоне, вероятно, вырастет во втором полугодии впервые с 2011 года.

Резкая агрессия политиков заставила некоторых из немногих оставшихся быков по облигациям поджать хвост. Аналитики #Barclays отказались от своих ставок на казначейские облигации после того, как доходность 10-летних облигаций превысила 2,6% - вскоре после этого она протестировала 3%.

Даже Hoisington Investment Management, ярый "бык" по казначейским облигациям в течение последних трех десятилетий, высказал редкую нотку осторожности в отношении перспектив.

Резкий рост доходности в США также угрожал дальнейшим негативным последствиям для облигаций Юго-Восточной Азии. Управляющий фондом #Nomura воспротивился этим тенденциям, объявив тайм-аут по прогнозам на повышение ставок, которые он считает “преувеличенными”.

{kind=link}

Forwarded from angry bonds (Дмитрий Адамидов)

#вестисполейАрмагеддонщины

Сейчас основной сюжет на мировом рынке: кто быстрее упадёт: облигации или акции. В облигациях волатильность значительно меньше, но там и рынок в разы больше. И пессимизм нарастает, хотя как по мне "избушки" споватились поздновато. Акции отвечают обвалом биг техов и сокращением IPO. Но в целом я думаю баланс в пользу акций. Ибо если инвесторы начнут всерьёз выходить не то чтоиз трежерей, из корпоративных бондов, то все остальные сегменты просто "затопит".

Сейчас основной сюжет на мировом рынке: кто быстрее упадёт: облигации или акции. В облигациях волатильность значительно меньше, но там и рынок в разы больше. И пессимизм нарастает, хотя как по мне "избушки" споватились поздновато. Акции отвечают обвалом биг техов и сокращением IPO. Но в целом я думаю баланс в пользу акций. Ибо если инвесторы начнут всерьёз выходить не то чтоиз трежерей, из корпоративных бондов, то все остальные сегменты просто "затопит".

Telegram

Экономический анализ

Обвал облигаций в этом году усугубляется, поскольку мировые центральные банки с каждым днем становятся все более ястребиными.

Выступление председателя ФРС Джерома Пауэлла на панели, организованной МВФ, завершило очередную неделю поворотов в сторону агрессивного…

Выступление председателя ФРС Джерома Пауэлла на панели, организованной МВФ, завершило очередную неделю поворотов в сторону агрессивного…

Первые движения рынка в понедельник были желанными из-за их простоты, если не из-за их последствий для мировой экономики.

Рисковые активы (акции, сырьевые товары) распроданы, а активы-убежища (доллар, иена, казначейские облигации) выросли на фоне угрозы росту второй по величине экономики мира.

Трейдеры опасаются потенциального воздействия новых ограничений, связанных с коронавирусом, на Китай, который уже демонстрирует признаки замедления благодаря кризису с недвижимостью и усилению регулирования.

Опасения по поводу экономического роста усугубились растущим расхождением в политике с США, что привело к некоторому оттоку капитала.

Распродажа происходит по мере того, как инвесторы устают от отсутствия выполнения Китаем политических обещаний по укреплению экономики и стабилизации рынков. По крайней мере, на моей памяти прошло какое-то время, когда мировые финансовые рынки вели себя так обычно - этот год был годом нарушенных корреляций, реакций на вторичные производные и искаженных взаимосвязей. Но я ожидаю, что сервис возобновится, когда трейдеры вернутся к ставкам на множество других факторов, действующих в настоящее время на рынке, не в последнюю очередь на темпы и количество повышений ставок Федеральной резервной системы.

Рисковые активы (акции, сырьевые товары) распроданы, а активы-убежища (доллар, иена, казначейские облигации) выросли на фоне угрозы росту второй по величине экономики мира.

Трейдеры опасаются потенциального воздействия новых ограничений, связанных с коронавирусом, на Китай, который уже демонстрирует признаки замедления благодаря кризису с недвижимостью и усилению регулирования.

Опасения по поводу экономического роста усугубились растущим расхождением в политике с США, что привело к некоторому оттоку капитала.

Распродажа происходит по мере того, как инвесторы устают от отсутствия выполнения Китаем политических обещаний по укреплению экономики и стабилизации рынков. По крайней мере, на моей памяти прошло какое-то время, когда мировые финансовые рынки вели себя так обычно - этот год был годом нарушенных корреляций, реакций на вторичные производные и искаженных взаимосвязей. Но я ожидаю, что сервис возобновится, когда трейдеры вернутся к ставкам на множество других факторов, действующих в настоящее время на рынке, не в последнюю очередь на темпы и количество повышений ставок Федеральной резервной системы.

{kind=link}

Я думаю, что криптовалюты отчасти ломают мозги многим людям, потому что они такие отсталые.

В них так много денег, но пока ничего на самом деле не приносит результатов.

Биткойн (на сегодняшний день самый зрелый проект) по-прежнему не является широко используемой валютой или стабильным средством сбережения.

Теоретически это может быть полезно для людей, которые не могут использовать существующую финансовую систему (по какой-либо причине), но ее использование ограничено. И они даже не так хороши для частной жизни или уклонения от закона, для политических диссидентов.

В Web3 вложена куча денег, но на самом деле Web3 еще не существует. Все в крипто используют централизованные сервисы, такие как Twitter или Discord, как и все кто не в крипто.

По сути, существует ряд амбиций относительно того, как теоретически сможет выглядеть Интернет в один прекрасный день, но этого ещё не видно. И в то же время, несмотря на то, что до сих пор не удалось реализовать заявленные амбиции, люди в космосе заработали безумные суммы денег. Трудно представить себе что-то подобное, где было бы заработано так много денег, а выведено так мало.

Как бы то ни было, в сегодняшнем подкасте Odd Lots Джо Вайзенталь с соведущей Трейси Эллоуэй беседуют с обозревателем Bloomberg Opinion Мэттом Левином, а также с Сэмом Банкманом-Фридом, соучредителем и генеральным директором криптоторговой платформы FTX.

Тема в основном такова: как вы на самом деле зарабатываете деньги в криптовалюте? В крипто вкладываются тонны денег, но что все это даёт или даст? Где можно найти альфу? Какие возможности можно использовать?

Это увлекательная дискуссия, но в основном ответ таков - влезайте туда раньше других людей. Будь то инвестирование токенов на ранней стадии или даже выращивание урожая в DeFi, суть игры заключается в том, чтобы вложить деньги в какой-то проект раньше, чем это сделают все остальные. Вот так-то! В какой-то момент могут появиться ценные услуги, которые приносят реальную экономическую ценность в мире (в широком смысле), но на данный момент большая часть денег зарабатывается в основном на том, чтобы вложиться во что-то, прежде чем туда попадет другая стена денег.

В них так много денег, но пока ничего на самом деле не приносит результатов.

Биткойн (на сегодняшний день самый зрелый проект) по-прежнему не является широко используемой валютой или стабильным средством сбережения.

Теоретически это может быть полезно для людей, которые не могут использовать существующую финансовую систему (по какой-либо причине), но ее использование ограничено. И они даже не так хороши для частной жизни или уклонения от закона, для политических диссидентов.

В Web3 вложена куча денег, но на самом деле Web3 еще не существует. Все в крипто используют централизованные сервисы, такие как Twitter или Discord, как и все кто не в крипто.

По сути, существует ряд амбиций относительно того, как теоретически сможет выглядеть Интернет в один прекрасный день, но этого ещё не видно. И в то же время, несмотря на то, что до сих пор не удалось реализовать заявленные амбиции, люди в космосе заработали безумные суммы денег. Трудно представить себе что-то подобное, где было бы заработано так много денег, а выведено так мало.

Как бы то ни было, в сегодняшнем подкасте Odd Lots Джо Вайзенталь с соведущей Трейси Эллоуэй беседуют с обозревателем Bloomberg Opinion Мэттом Левином, а также с Сэмом Банкманом-Фридом, соучредителем и генеральным директором криптоторговой платформы FTX.

Тема в основном такова: как вы на самом деле зарабатываете деньги в криптовалюте? В крипто вкладываются тонны денег, но что все это даёт или даст? Где можно найти альфу? Какие возможности можно использовать?

Это увлекательная дискуссия, но в основном ответ таков - влезайте туда раньше других людей. Будь то инвестирование токенов на ранней стадии или даже выращивание урожая в DeFi, суть игры заключается в том, чтобы вложить деньги в какой-то проект раньше, чем это сделают все остальные. Вот так-то! В какой-то момент могут появиться ценные услуги, которые приносят реальную экономическую ценность в мире (в широком смысле), но на данный момент большая часть денег зарабатывается в основном на том, чтобы вложиться во что-то, прежде чем туда попадет другая стена денег.

Апрель оказывается жестоким месяцем для многих классов активов, поскольку 2022 год отказывается вписываться в какое-либо удобное повествование для инвесторов.

Конечно, были большие ожидания, что в этом году будут некоторые проблемы, поскольку центральные банки приближались к завершению игры по стимулированию в эпоху пандемии, но мало кто ожидал, что ситуация станет такой "интересной".

Волатильность подскочила в этом месяце по всем классам активов, поскольку и без того испытывающая трудности экономика Китая столкнулась с новыми опасениями карантина из-за Covid, в то время как безжалостная ястребиная позиция чиновников Федеральной резервной системы ясно дала понять, что расхождения в политике сохранятся.

Поэтому неудивительно, что очаги беспокойства находятся в облигациях и валютах, где ключевые показатели предполагаемой волатильности подскочили к уровням марта 2020 года.

Валютные трейдеры, в частности, гораздо более нервничают, поскольку иена падает, а доллар укрепляется как в хорошие, так и в плохие времена.

Акции являются островком относительного спокойствия, и инвесторы будут надеяться, что эта тенденция сохранится в течение напряженной недели отчётностей “BigTech”.

Конечно, были большие ожидания, что в этом году будут некоторые проблемы, поскольку центральные банки приближались к завершению игры по стимулированию в эпоху пандемии, но мало кто ожидал, что ситуация станет такой "интересной".

Волатильность подскочила в этом месяце по всем классам активов, поскольку и без того испытывающая трудности экономика Китая столкнулась с новыми опасениями карантина из-за Covid, в то время как безжалостная ястребиная позиция чиновников Федеральной резервной системы ясно дала понять, что расхождения в политике сохранятся.

Поэтому неудивительно, что очаги беспокойства находятся в облигациях и валютах, где ключевые показатели предполагаемой волатильности подскочили к уровням марта 2020 года.

Валютные трейдеры, в частности, гораздо более нервничают, поскольку иена падает, а доллар укрепляется как в хорошие, так и в плохие времена.

Акции являются островком относительного спокойствия, и инвесторы будут надеяться, что эта тенденция сохранится в течение напряженной недели отчётностей “BigTech”.

{kind=link}

Падающий евро угрожает пробить ключевой технический уровень по отношению к доллару, что откроет путь к паритету между двумя валютами.

Единая европейская валюта упала до пятилетнего минимума на азиатских торгах в среду на фоне угрозы поставкам энергоносителей из России и находится на пути к закрытию ниже своего двухдесятилетнего месячного восходящего тренда.

Уже находясь на переднем крае благодаря ожиданиям агрессивного повышения ставок Федеральной резервной системы, доллар получил новый импульс на этой неделе из-за опасений замедления экономического роста в Китае.

Между тем, требование России об оплате экспорта энергоносителей в Европу в рублях прекращение поставок газа в Польшу и Болгарию, будет давить на евро, и это рискует подтолкнуть континент к рецессии.

Существует также опасение, что это может отсрочить ужесточение денежно-кредитной политики со стороны Европейского центрального банка. Евро не стоил меньше 1 доллара с конца 2002 года, и такой шаг считался невероятно маловероятным до войны между Россией и Украиной.

Единая европейская валюта упала до пятилетнего минимума на азиатских торгах в среду на фоне угрозы поставкам энергоносителей из России и находится на пути к закрытию ниже своего двухдесятилетнего месячного восходящего тренда.

Уже находясь на переднем крае благодаря ожиданиям агрессивного повышения ставок Федеральной резервной системы, доллар получил новый импульс на этой неделе из-за опасений замедления экономического роста в Китае.

Между тем, требование России об оплате экспорта энергоносителей в Европу в рублях прекращение поставок газа в Польшу и Болгарию, будет давить на евро, и это рискует подтолкнуть континент к рецессии.

Существует также опасение, что это может отсрочить ужесточение денежно-кредитной политики со стороны Европейского центрального банка. Евро не стоил меньше 1 доллара с конца 2002 года, и такой шаг считался невероятно маловероятным до войны между Россией и Украиной.

{kind=link}

В сегодняшнем выпуске подкаста Odd Lots Джо Вайзентал с Трейси Эллоуэй поговорили с Кайлой Скэнлон и Лили Франкус, которые были двумя самыми проницательными наблюдателями того, как изменились рынки за последние годы. Оба очень активны в социальных сетях и глубоко понимают манию розничной торговли, которая началась в 2020 году, достигла пика в начале 2021 года и медленно спадает с прошлой весны.

Беседа была увлекательной, но и неожиданно острой, причем одной из главных тем было то, что приличное количество трейдеров, вышедших на рынок весной 2020 года, стали рассматривать богатство фондового рынка как свой "шанс" продвинуться вперед в экономике, в которой инфляция опережает рост заработной платы, а владение домом не воспринимается как богатство. И поэтому в этой среде вы покупаете коллы по горячим акциям и надеетесь, что вы выиграете.

Исходя из этого, вы действительно можете увидеть привлекательность торговли криптовалютой. Хотя вы, безусловно, можете зарабатывать деньги, торгуя акциями, если вы скептически относитесь к системе в целом, то вы можете скептически относиться к тому, что можете получить честный шанс, торгуя акциями. В конце концов, у крупных игроков с Уолл-стрит больше вычислительных мощностей и доступа к информации, чем у вас.

В случае с криптовалютами большая часть болтовни в социальных сетях сама по себе является источником "альфы". Существуют сценарии, в которых человек с аватаром обезьяны NFT на самом деле знает больше, чем кто-либо другой, и понятно, что люди могут найти это более демократичным и привлекательным в этой политической среде.

Беседа была увлекательной, но и неожиданно острой, причем одной из главных тем было то, что приличное количество трейдеров, вышедших на рынок весной 2020 года, стали рассматривать богатство фондового рынка как свой "шанс" продвинуться вперед в экономике, в которой инфляция опережает рост заработной платы, а владение домом не воспринимается как богатство. И поэтому в этой среде вы покупаете коллы по горячим акциям и надеетесь, что вы выиграете.

Исходя из этого, вы действительно можете увидеть привлекательность торговли криптовалютой. Хотя вы, безусловно, можете зарабатывать деньги, торгуя акциями, если вы скептически относитесь к системе в целом, то вы можете скептически относиться к тому, что можете получить честный шанс, торгуя акциями. В конце концов, у крупных игроков с Уолл-стрит больше вычислительных мощностей и доступа к информации, чем у вас.

В случае с криптовалютами большая часть болтовни в социальных сетях сама по себе является источником "альфы". Существуют сценарии, в которых человек с аватаром обезьяны NFT на самом деле знает больше, чем кто-либо другой, и понятно, что люди могут найти это более демократичным и привлекательным в этой политической среде.

В настоящий момент доллар выигрывает от сценария “орел и решка” на валютном рынке.

С одной стороны, он выигрывает от ястребиной политики ФРС за счет повышения доходности казначейских облигаций и роста реальных ставок. И он получает убежище от казначейских облигаций из-за опасений по поводу глобального роста доходности. Переверните его другой стороной, и он будет усилен падением евро, когда на первый план выходят опасения по поводу эскалации в Украине. И это усиливается, когда иена находится под давлением в Японии из-за торгового разрыва в политике. И не забывайте о последствиях ослабления юаня, когда в Китае распространяется вспышка Covid.

Спотовый индекс доллара от Bloomberg поднялся до двухлетнего максимума, в то время как индикатор ICE доллара, который не содержит валют развивающихся рынков и сильно привязан к евро, достиг 20-летнего максимума.

После роста в этом месяце оба выглядят перекупленными в краткосрочной перспективе с показателями импульса на расширенных уровнях. Но трудно придумать обоснование для короткой позиции по доллару - он находится в благоприятном положении, которое, похоже, продлится еще некоторое время.

С одной стороны, он выигрывает от ястребиной политики ФРС за счет повышения доходности казначейских облигаций и роста реальных ставок. И он получает убежище от казначейских облигаций из-за опасений по поводу глобального роста доходности. Переверните его другой стороной, и он будет усилен падением евро, когда на первый план выходят опасения по поводу эскалации в Украине. И это усиливается, когда иена находится под давлением в Японии из-за торгового разрыва в политике. И не забывайте о последствиях ослабления юаня, когда в Китае распространяется вспышка Covid.

Спотовый индекс доллара от Bloomberg поднялся до двухлетнего максимума, в то время как индикатор ICE доллара, который не содержит валют развивающихся рынков и сильно привязан к евро, достиг 20-летнего максимума.

После роста в этом месяце оба выглядят перекупленными в краткосрочной перспективе с показателями импульса на расширенных уровнях. Но трудно придумать обоснование для короткой позиции по доллару - он находится в благоприятном положении, которое, похоже, продлится еще некоторое время.

{kind=link}

В прошлом некоторые подшучивали над некрологами для портфолио 60/40, но, учитывая, насколько поразительно плохими были результаты, пришло время проверить еще раз.

Модель Bloomberg, отслеживающая портфель из 60% акций и 40% ценных бумаг с фиксированным доходом, упал примерно на 10% в 2022 году, что пока является худшим годом с 2008 года.

Это всего лишь предварительный просмотр того, насколько плоха популярная стратегия распределения активов, если США действительно вступят в рецессию. Так считает ветеран ставок Харли Бассман, создатель знаменитого индекса MOVE с Уолл-стрит для отслеживания волатильности казначейских облигаций.

Ядовитое сочетание финансовой щедрости, сокращения рабочей силы в США, разорванных цепочек поставок и все еще высоких цен на активы - все это означает, что инфляция, вероятно, еще не стабилизировалась.

Если это так, то доходность облигаций, вероятно, продолжит расти, даже если экономический рост сократится, а это означает, что казначейские облигации вряд ли смогут защитить от падения цен на акции.

“За последние 20 лет цены на акции и облигации двигались в противоположном направлении”, - сказал Бассман. “Но были времена, когда они поднимались и опускались в унисон, и это было бы катастрофой для портфеля 60/40”.

Бассман считает, что долгосрочные ставки “в пределах нормы” в 4% являются порогом, при котором корреляция между акциями и облигациями может измениться, что означает, что облигации не смогут компенсировать потери от акций. Доходность 10-летних казначейских облигаций в настоящее время торгуется около 2,82%, в то время как 30-летние ставки колеблются в районе 2,89%.

Это очень мрачно и обреченно, и, конечно, по-прежнему мало оснований ожидать, что экономика США неминуемо погрузится в рецессию. Несмотря на пугающую инверсию кривой доходности в прошлом месяце, рынок труда и американский потребитель находятся в напряжении.

Тем не менее, предупреждения становятся все громче.

Экономисты Deutsche Bank на этой неделе предупредили о глубоком экономическом спаде в США в следующем году, в то время как Goldman Sachs Group оценила шансы рецессии примерно в 35% в течение следующих двух лет.

Между тем, Эд Ярдени из Yardeni Research оценивает вероятность рецессии в США в 30% в следующем году, по сравнению с предыдущим прогнозом в 15%.

Модель Bloomberg, отслеживающая портфель из 60% акций и 40% ценных бумаг с фиксированным доходом, упал примерно на 10% в 2022 году, что пока является худшим годом с 2008 года.

Это всего лишь предварительный просмотр того, насколько плоха популярная стратегия распределения активов, если США действительно вступят в рецессию. Так считает ветеран ставок Харли Бассман, создатель знаменитого индекса MOVE с Уолл-стрит для отслеживания волатильности казначейских облигаций.

Ядовитое сочетание финансовой щедрости, сокращения рабочей силы в США, разорванных цепочек поставок и все еще высоких цен на активы - все это означает, что инфляция, вероятно, еще не стабилизировалась.

Если это так, то доходность облигаций, вероятно, продолжит расти, даже если экономический рост сократится, а это означает, что казначейские облигации вряд ли смогут защитить от падения цен на акции.

“За последние 20 лет цены на акции и облигации двигались в противоположном направлении”, - сказал Бассман. “Но были времена, когда они поднимались и опускались в унисон, и это было бы катастрофой для портфеля 60/40”.

Бассман считает, что долгосрочные ставки “в пределах нормы” в 4% являются порогом, при котором корреляция между акциями и облигациями может измениться, что означает, что облигации не смогут компенсировать потери от акций. Доходность 10-летних казначейских облигаций в настоящее время торгуется около 2,82%, в то время как 30-летние ставки колеблются в районе 2,89%.

Это очень мрачно и обреченно, и, конечно, по-прежнему мало оснований ожидать, что экономика США неминуемо погрузится в рецессию. Несмотря на пугающую инверсию кривой доходности в прошлом месяце, рынок труда и американский потребитель находятся в напряжении.

Тем не менее, предупреждения становятся все громче.

Экономисты Deutsche Bank на этой неделе предупредили о глубоком экономическом спаде в США в следующем году, в то время как Goldman Sachs Group оценила шансы рецессии примерно в 35% в течение следующих двух лет.

Между тем, Эд Ярдени из Yardeni Research оценивает вероятность рецессии в США в 30% в следующем году, по сравнению с предыдущим прогнозом в 15%.

{kind=link}

У каждой сделки есть две стороны, и на другом конце, которая является доходностью казначейских облигаций, находится Bank of America.

После того, как доходность эталонных 10-летних облигаций в этом месяце почти достигла 3%, естественным последующим вопросом стало то, насколько выше может быть доходность. В Bank of America по-прежнему придерживаются мнения, что ставки к концу 2022 года составят 2,5%, и сейчас самое время покупать.

“ФРС, вероятно, в ближайшие месяцы перейдет от источника волатильности к источнику большей стабильности. Более уверенная ФРС должна помочь снизить доходность и обеспечить уверенность рынку”, - написали в отчете стратеги BofA во главе с Марком Кабаной. “Большая определенность в ставках должна дать инвесторам больше уверенности в долгосрочной перспективе”.

Это смелый призыв, особенно учитывая, что индекс MOVE колеблется вблизи самого высокого уровня с 2020 года, в то время как инвесторы, стратеги и экономисты одинаково готовятся к сверхразмерному повышению ставок ФРС. Но Кабана и другие признали, что они рано начали этот призыв.

После того, как доходность эталонных 10-летних облигаций в этом месяце почти достигла 3%, естественным последующим вопросом стало то, насколько выше может быть доходность. В Bank of America по-прежнему придерживаются мнения, что ставки к концу 2022 года составят 2,5%, и сейчас самое время покупать.

“ФРС, вероятно, в ближайшие месяцы перейдет от источника волатильности к источнику большей стабильности. Более уверенная ФРС должна помочь снизить доходность и обеспечить уверенность рынку”, - написали в отчете стратеги BofA во главе с Марком Кабаной. “Большая определенность в ставках должна дать инвесторам больше уверенности в долгосрочной перспективе”.

Это смелый призыв, особенно учитывая, что индекс MOVE колеблется вблизи самого высокого уровня с 2020 года, в то время как инвесторы, стратеги и экономисты одинаково готовятся к сверхразмерному повышению ставок ФРС. Но Кабана и другие признали, что они рано начали этот призыв.

{kind=link}

“Мы рано расходимся с рынком в этом мнении и признаем, что у нас нет единого мнения. Тем не менее, мы предпочитаем быть первыми”, - написали Кабана и другие. Ставки превысили то, что диктуют фундаментальные факторы, трейдеры уже оценили предстоящий полный цикл повышения ставок ФРС, а центральный банк удивил планами более медленного начала количественного ужесточения, продолжили они.

Судя по потокам биржевых фондов, они не одиноки. Американские ETF с фиксированным доходом поглотили 29 миллиардов долларов за последний месяц, несмотря на то, что 93% фондов облигаций понесли убытки за этот период.

Судя по потокам биржевых фондов, они не одиноки. Американские ETF с фиксированным доходом поглотили 29 миллиардов долларов за последний месяц, несмотря на то, что 93% фондов облигаций понесли убытки за этот период.

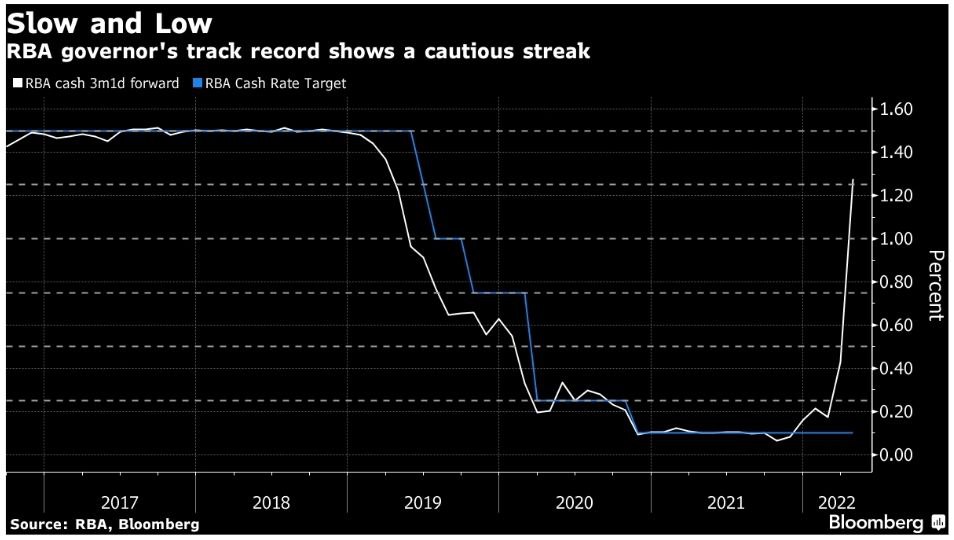

Ожидается, что центральный банк Австралии повысит ставки во вторник во время предвыборной кампании впервые с 2007 года. Но ключевой вопрос заключается не столько в том, когда Резервный банк повысит ставки, сколько в том, сигнализирует ли управляющий Филип Лоу о готовности отказаться от своей осторожности и хотя бы приблизиться к агрессивному пути, намеченному для него трейдерами по свопам.

РБА снижал ставки только с тех пор, как Лоу вошел в правление в 2012 году. Его карьера на посту губернатора с 2016 года началась с 29 собраний, с итогом: "без изменений". Даже во время пандемии РБА никогда не снижал ставки более чем на четверть пункта за раз. Лоу также считался отстающим от графика в прошлом году, прежде чем РБА отказался от контроля кривой доходности.

Теперь трейдеры по ставкам ожидают по крайней мере одного значительного изменения в течение следующих трех заседаний и самого резкого ежегодного повышения с 1994 года. Это подготавливает почву для захватывающих времен на австралийских рынках и в политике на этой неделе.

РБА снижал ставки только с тех пор, как Лоу вошел в правление в 2012 году. Его карьера на посту губернатора с 2016 года началась с 29 собраний, с итогом: "без изменений". Даже во время пандемии РБА никогда не снижал ставки более чем на четверть пункта за раз. Лоу также считался отстающим от графика в прошлом году, прежде чем РБА отказался от контроля кривой доходности.

Теперь трейдеры по ставкам ожидают по крайней мере одного значительного изменения в течение следующих трех заседаний и самого резкого ежегодного повышения с 1994 года. Это подготавливает почву для захватывающих времен на австралийских рынках и в политике на этой неделе.

{kind=link}

Спекулянты поспешили закрыть короткие позиции по 10-летним казначейским фьючерсам на прошлой неделе, спровоцировав крупнейшие чистые покупки за последние пять лет.

Чистые короткие некоммерческие позиции сократились более чем на 200 000 контрактов, что является самым большим числом с апреля 2017 года, согласно последним данным Комиссии по торговле товарными фьючерсами - по сравнению с прошлым вторником.

Не всегда легко распознать намерения по движению фьючерсов на облигации, поскольку они часто используются как часть более крупных сделок с фиксированным доходом, но спрос на долговые обязательства, похоже, вернулся.

В то время как в апреле инвесторы вывели 27 миллиардов долларов из крупнейших биржевых фондов, ориентированных на акции, они скупили аналогичные государственные облигации на 6 миллиардов долларов, согласно данным, собранным #Bloomberg.

Доходность десятилетних казначейских облигаций упала до 2,71% в среду на фоне опасений по поводу глобального роста, прежде чем подняться выше 2,9% в пятницу на фоне возобновления ожиданий агрессивного повышения ставок Федеральной резервной системой.

Ожидается, что это будет еще одна волатильная неделя, и ФРС, вероятно, повысит ставки на полпроцента, но недавние потоки казначейских облигаций предполагают прекращение одностороннего медвежьего движения по облигациям, которое характеризовало первые несколько месяцев года.

Чистые короткие некоммерческие позиции сократились более чем на 200 000 контрактов, что является самым большим числом с апреля 2017 года, согласно последним данным Комиссии по торговле товарными фьючерсами - по сравнению с прошлым вторником.

Не всегда легко распознать намерения по движению фьючерсов на облигации, поскольку они часто используются как часть более крупных сделок с фиксированным доходом, но спрос на долговые обязательства, похоже, вернулся.

В то время как в апреле инвесторы вывели 27 миллиардов долларов из крупнейших биржевых фондов, ориентированных на акции, они скупили аналогичные государственные облигации на 6 миллиардов долларов, согласно данным, собранным #Bloomberg.

Доходность десятилетних казначейских облигаций упала до 2,71% в среду на фоне опасений по поводу глобального роста, прежде чем подняться выше 2,9% в пятницу на фоне возобновления ожиданий агрессивного повышения ставок Федеральной резервной системой.

Ожидается, что это будет еще одна волатильная неделя, и ФРС, вероятно, повысит ставки на полпроцента, но недавние потоки казначейских облигаций предполагают прекращение одностороннего медвежьего движения по облигациям, которое характеризовало первые несколько месяцев года.

{kind=link}

Апрель действительно был самым жестоким месяцем

Великая поэзия может привести к некоторым неточным клише. Например, любое количество зим называют “зимой недовольства”. А еще есть мнение, что “Апрель - самый жестокий месяц”, начальная строка из “Пустоши” Элиота.

Это происходит каждый год, хотя апрель, как правило, не бывает жестоким. Для фондового рынка это, как правило, один из самых добрых месяцев. Крупнейшие в истории распродажи на фондовом рынке произошли в основном во второй половине года.

Примечательно, что апрель 2022 года стал худшим апрелем для S&P 500 со времен Второй мировой войны.

Действительно жестоко. Теперь мы приближаемся к маю, месяцу майинга, когда клише гласит, что мы должны продать и уехать. За всю историю было бы необычно получить два таких плохих месяца подряд. Так что же именно стояло за распродажей в апреле и почему это произошло именно тогда, когда это произошло?

Великая поэзия может привести к некоторым неточным клише. Например, любое количество зим называют “зимой недовольства”. А еще есть мнение, что “Апрель - самый жестокий месяц”, начальная строка из “Пустоши” Элиота.

Это происходит каждый год, хотя апрель, как правило, не бывает жестоким. Для фондового рынка это, как правило, один из самых добрых месяцев. Крупнейшие в истории распродажи на фондовом рынке произошли в основном во второй половине года.

Примечательно, что апрель 2022 года стал худшим апрелем для S&P 500 со времен Второй мировой войны.

Действительно жестоко. Теперь мы приближаемся к маю, месяцу майинга, когда клише гласит, что мы должны продать и уехать. За всю историю было бы необычно получить два таких плохих месяца подряд. Так что же именно стояло за распродажей в апреле и почему это произошло именно тогда, когда это произошло?

{kind=link}

Апрель, очевидно, был жестоким месяцем для акций, особенно когда технологические гиганты продолжали падать.

Поднимите диаграмму практически любого SPAC / Cloud / SaaS / ARK / crypto / growth / “Победителя Covid”, и все это выглядит одинаково. Моя единственная мысль заключается в том, что все предположения о конце “пут ФРС” были полностью подтверждены в прошлом месяце.

Доходность 2-летних государственных облигаций США является самым простым показателем того, куда движется политика ФРС в краткосрочной перспективе, и она завершила месяц прямо на максимуме цикла.

Нет никаких признаков того, что рынок ожидает, что ФРС начнет нервничать по поводу своих планов по повышению ставок из-за слабости рисковых активов. В какой-то момент снижение может начать влиять на мышление ФРС, но на этих уровнях это все равно означает, что они будут двигаться полным ходом вверх.

Поднимите диаграмму практически любого SPAC / Cloud / SaaS / ARK / crypto / growth / “Победителя Covid”, и все это выглядит одинаково. Моя единственная мысль заключается в том, что все предположения о конце “пут ФРС” были полностью подтверждены в прошлом месяце.

Доходность 2-летних государственных облигаций США является самым простым показателем того, куда движется политика ФРС в краткосрочной перспективе, и она завершила месяц прямо на максимуме цикла.

Нет никаких признаков того, что рынок ожидает, что ФРС начнет нервничать по поводу своих планов по повышению ставок из-за слабости рисковых активов. В какой-то момент снижение может начать влиять на мышление ФРС, но на этих уровнях это все равно означает, что они будут двигаться полным ходом вверх.

{kind=link}