Каким бы тяжелым ни был этот год для акций и облигаций, есть большая вероятность, что ситуация ухудшится, прежде чем станет лучше.

Заседание Федеральной резервной системы в среду будет иметь важное значение не только потому, что оно почти наверняка приведет к первому повышению ставки на полпункта с 2000 года, но и потому, что политики, вероятно, объявят о планах сократить баланс центрального банка на 9 триллионов долларов.

Это должно вызывать серьезное беспокойство у инвесторов, учитывая, что облигации и акции резко подскочили на фоне стимулирования в эпоху пандемии, и теперь, по оценкам #Bloomberg_Economics, основные центральные банки потеряют около 410 миллиардов долларов активов в этом году.

Стоимость сводных балансов центральных банков США, Европы и Японии уже снизилась в этом году, но это в основном потому, что вызванный ФРС скачок курса доллара снизил стоимость активов аналогичных банков. Перспективы станут более мрачными теперь, когда ФРС готова начать количественное ужесточение.

Заседание Федеральной резервной системы в среду будет иметь важное значение не только потому, что оно почти наверняка приведет к первому повышению ставки на полпункта с 2000 года, но и потому, что политики, вероятно, объявят о планах сократить баланс центрального банка на 9 триллионов долларов.

Это должно вызывать серьезное беспокойство у инвесторов, учитывая, что облигации и акции резко подскочили на фоне стимулирования в эпоху пандемии, и теперь, по оценкам #Bloomberg_Economics, основные центральные банки потеряют около 410 миллиардов долларов активов в этом году.

Стоимость сводных балансов центральных банков США, Европы и Японии уже снизилась в этом году, но это в основном потому, что вызванный ФРС скачок курса доллара снизил стоимость активов аналогичных банков. Перспективы станут более мрачными теперь, когда ФРС готова начать количественное ужесточение.

{kind=link}

В последнем выпуске "Нечетных лотов" Джо Вайзентал поговорил с Хавьером Бласом из #Bloomberg о диком мире торговых домов, торгующих сырьевыми товарами.

Если вы согласны с подходом Золтана Позсара "Бреттон-Вудс 3.0", то эти магазины будут иметь решающее значение для понимания того, как устроен мир. Они не только связывают покупателей товаров с производителями по всему миру, но и делают это на заемные деньги. И поэтому, поскольку сырьевые товары становятся более дорогими и более волатильными, это разрушает финансовые балансы и создает всевозможные потенциальные новые проблемы.

Странным образом, дискуссия напомнила мне о криптоторговле двумя способами.

1) Первое заключается просто в том, что в сырьевых товарах у вас могут быть всевозможные странные колебания цен, которые создают возможности для получения прибыли для трейдеров, обладающих знаниями и умением их использовать. Оба рынка могут фрагментироваться странным образом, вплоть до того, что открываются значительные возможности для арбитража, если вы готовы приложить усилия, чтобы закрыть их. Для этого может потребоваться энергия и творческий подход, и Хавьер рассказывает обо всех случаях, когда магазины, торгующие товарами, отправлялись в труднодоступные районы мира, чтобы вести торговлю.

2) Другой большой проблемой является очевидная проблема регулирования. Как указывает Хавьер, нет глобального учета всех происходящих сделок с сырьевыми товарами. Конечно, у вас может быть запись о сделке с нефтяными фьючерсами. Но физическая торговля может происходить где угодно, включая перемещение нефти с одного судна в море на другое судно. Как вы это отслеживаете? Как бы вы заставили сущности записать это? В криптовалютной торговле вы, очевидно, можете видеть все сделки, которые происходят, скажем, на Coinbase, FTX или Binance, но также большая часть работы с криптовалютами - это одноранговые транзакции, которые не происходят на бирже. Возможно, в блокчейне есть их запись, но не всегда. Человек может нагрузить флэш-накопитель одним биткоином, а затем продать его кому-то другому за наличные. Кто мог знать? Или люди могут использовать какой-то микшер для запутывания отслеживания транзакций. Кроме того, у каждой страны будут свои собственные нормативные требования, а криптовалюты предназначены для пересечения границ.

С типичным финансовым активом (например, акцией или облигацией) то, что вы покупаете, - это юридическое требование на какой-то актив или какие-то денежные потоки. И поэтому с точки зрения регулирования отследить актив несложно. Если на самом деле то, что вы покупаете, является юридическим иском, вам всегда понадобится официальная запись вашей покупки. Через это вы можете привести в исполнение свое требование. С криптовалютой или товаром вы покупаете саму вещь, а не юридическую претензию на нее как таковую. Как объясняет Хавьер, нормативно-правовая база для торговли сырьевыми товарами чрезвычайно сложна, и я думаю, что это предупреждение о том, какой большой головной болью это может обернуться для криптовалюты, которая обладает многими схожими свойствами.

Если вы согласны с подходом Золтана Позсара "Бреттон-Вудс 3.0", то эти магазины будут иметь решающее значение для понимания того, как устроен мир. Они не только связывают покупателей товаров с производителями по всему миру, но и делают это на заемные деньги. И поэтому, поскольку сырьевые товары становятся более дорогими и более волатильными, это разрушает финансовые балансы и создает всевозможные потенциальные новые проблемы.

Странным образом, дискуссия напомнила мне о криптоторговле двумя способами.

1) Первое заключается просто в том, что в сырьевых товарах у вас могут быть всевозможные странные колебания цен, которые создают возможности для получения прибыли для трейдеров, обладающих знаниями и умением их использовать. Оба рынка могут фрагментироваться странным образом, вплоть до того, что открываются значительные возможности для арбитража, если вы готовы приложить усилия, чтобы закрыть их. Для этого может потребоваться энергия и творческий подход, и Хавьер рассказывает обо всех случаях, когда магазины, торгующие товарами, отправлялись в труднодоступные районы мира, чтобы вести торговлю.

2) Другой большой проблемой является очевидная проблема регулирования. Как указывает Хавьер, нет глобального учета всех происходящих сделок с сырьевыми товарами. Конечно, у вас может быть запись о сделке с нефтяными фьючерсами. Но физическая торговля может происходить где угодно, включая перемещение нефти с одного судна в море на другое судно. Как вы это отслеживаете? Как бы вы заставили сущности записать это? В криптовалютной торговле вы, очевидно, можете видеть все сделки, которые происходят, скажем, на Coinbase, FTX или Binance, но также большая часть работы с криптовалютами - это одноранговые транзакции, которые не происходят на бирже. Возможно, в блокчейне есть их запись, но не всегда. Человек может нагрузить флэш-накопитель одним биткоином, а затем продать его кому-то другому за наличные. Кто мог знать? Или люди могут использовать какой-то микшер для запутывания отслеживания транзакций. Кроме того, у каждой страны будут свои собственные нормативные требования, а криптовалюты предназначены для пересечения границ.

С типичным финансовым активом (например, акцией или облигацией) то, что вы покупаете, - это юридическое требование на какой-то актив или какие-то денежные потоки. И поэтому с точки зрения регулирования отследить актив несложно. Если на самом деле то, что вы покупаете, является юридическим иском, вам всегда понадобится официальная запись вашей покупки. Через это вы можете привести в исполнение свое требование. С криптовалютой или товаром вы покупаете саму вещь, а не юридическую претензию на нее как таковую. Как объясняет Хавьер, нормативно-правовая база для торговли сырьевыми товарами чрезвычайно сложна, и я думаю, что это предупреждение о том, какой большой головной болью это может обернуться для криптовалюты, которая обладает многими схожими свойствами.

В последние годы глобализация пострадала от пандемии, торгового конфликта между США и Китаем, а теперь и от войны на Украине. Но даже в то время, как геополитические комментаторы говорят о более раздробленных глобальных перспективах, есть уголок рынков, где однородность все еще в моде — трейдеры оценивают ястребиный настрой глобальной политики.

Просто посмотрите на Австралию, где базовая инфляция почти на 2 процентных пункта ниже, чем для американских свопов, трейдеры ожидают, что Резервный банк Австралии повысит ставки на 3,4 процентных пункта в течение года — на полпункта больше, чем Федеральная резервная система. Это оставляет в стороне комментарии главы РБА Филипа Лоу о том, что после повышения ставки наличности до 0,35% во вторник он хотел бы, чтобы ставка наличности в конечном итоге достигла 2,5%. Возможно, как только ФРС повысит ставки позже в среду и предложит рекомендации относительно дальнейшего пути, трейдеры будут оценивать более быстрыми темпами, чем РБА. Или, может быть, они еще больше повысят свои ожидания в отношении Австралии.

Просто посмотрите на Австралию, где базовая инфляция почти на 2 процентных пункта ниже, чем для американских свопов, трейдеры ожидают, что Резервный банк Австралии повысит ставки на 3,4 процентных пункта в течение года — на полпункта больше, чем Федеральная резервная система. Это оставляет в стороне комментарии главы РБА Филипа Лоу о том, что после повышения ставки наличности до 0,35% во вторник он хотел бы, чтобы ставка наличности в конечном итоге достигла 2,5%. Возможно, как только ФРС повысит ставки позже в среду и предложит рекомендации относительно дальнейшего пути, трейдеры будут оценивать более быстрыми темпами, чем РБА. Или, может быть, они еще больше повысят свои ожидания в отношении Австралии.

{kind=link}

Сегодня день ФРС, и многие ожидают агрессивного повышения ставок, а на предстоящих встречах их будет еще больше. До тех пор, пока инфляция явно не будет под контролем и не пойдет на снижение, ожидается, что ФРС сделает все возможное, чтобы снизить ее, в том числе, возможно, спровоцирует рецессию.

Распродажа на фондовом рынке сама по себе, конечно, не остановит ФРС. И в какой-то степени это может даже приветствоваться, если оно представляет собой ужесточение финансовых условий.

На конференции Milken в Лос-Анджелесе было много разговоров об инфляции, но самые интересные комментарии на эту тему исходили от Кена Гриффина из Citadel.

У Гриффина много критики в адрес нынешней администрации и политиков в США, но в отношении самой инфляции он видит, по крайней мере, потенциальный путь для мягкой посадки. В принципе, есть некоторая вероятность того, что индекс потребительских цен приблизится к 4% к концу года, что все еще будет очень высоким по сравнению с целевым показателем, но, по его мнению, это будет достаточно низко, чтобы ФРС могла почувствовать, что у нее есть немного передышки. Инфляция на этих уровнях больше не может представлять собой чрезвычайную ситуацию.

Есть признаки того, что мы, возможно, на пике инфляции. Мы много говорили об облегчении грузовых перевозок и замедлении экспансии Amazon. Есть также признаки охлаждения на рынке жилья.

Опасения рецессии, очевидно, весьма усилились из-за предположения, что ФРС сделает все, что потребуется. Но, похоже, есть какой-то путь, который видят люди, где временные факторы начинают исчезать, а инфляция снижается - не обязательно до целевого уровня, но до достаточно значимой степени, чтобы каждый мог сделать глубокий вдох. По крайней мере, на это есть надежда. Мы еще не дошли до этого.

Распродажа на фондовом рынке сама по себе, конечно, не остановит ФРС. И в какой-то степени это может даже приветствоваться, если оно представляет собой ужесточение финансовых условий.

На конференции Milken в Лос-Анджелесе было много разговоров об инфляции, но самые интересные комментарии на эту тему исходили от Кена Гриффина из Citadel.

У Гриффина много критики в адрес нынешней администрации и политиков в США, но в отношении самой инфляции он видит, по крайней мере, потенциальный путь для мягкой посадки. В принципе, есть некоторая вероятность того, что индекс потребительских цен приблизится к 4% к концу года, что все еще будет очень высоким по сравнению с целевым показателем, но, по его мнению, это будет достаточно низко, чтобы ФРС могла почувствовать, что у нее есть немного передышки. Инфляция на этих уровнях больше не может представлять собой чрезвычайную ситуацию.

Есть признаки того, что мы, возможно, на пике инфляции. Мы много говорили об облегчении грузовых перевозок и замедлении экспансии Amazon. Есть также признаки охлаждения на рынке жилья.

Опасения рецессии, очевидно, весьма усилились из-за предположения, что ФРС сделает все, что потребуется. Но, похоже, есть какой-то путь, который видят люди, где временные факторы начинают исчезать, а инфляция снижается - не обязательно до целевого уровня, но до достаточно значимой степени, чтобы каждый мог сделать глубокий вдох. По крайней мере, на это есть надежда. Мы еще не дошли до этого.

Китайские рынки вернулись после трехдневного перерыва, и азиатские инвесторы будут надеяться, что они смогут уловить часть эйфории, вызванной в США повышением ставки на полпункта, которое рынки сумели приветствовать как относительно мягкий шаг.

По крайней мере, рискованный фон был очень похож на то, чего хотели бы трейдеры с материковой части. Акции там выросли в конце прошлой недели, так как лидеры отреагировали на спад экономики, пообещав поддержать экономический рост.

Рынки Гонконга резко упали, в то время как материковый Китай был на отдыхе, чему способствовали данные, показывающие самую слабую промышленную активность Китая за последние два года, и расследование SEC в отношении Didi.

Даже на фоне резкого роста акций в США после решения ФРС в среду индекс MSCI China снизился, в то время как индекс ADR от S&P China уступил индексу S&P 500. Конечно, азиатские инвесторы будут следить за Китаем в этот четверг на случай, если это испортит в остальном приятное настроение после заседания ФРС.

По крайней мере, рискованный фон был очень похож на то, чего хотели бы трейдеры с материковой части. Акции там выросли в конце прошлой недели, так как лидеры отреагировали на спад экономики, пообещав поддержать экономический рост.

Рынки Гонконга резко упали, в то время как материковый Китай был на отдыхе, чему способствовали данные, показывающие самую слабую промышленную активность Китая за последние два года, и расследование SEC в отношении Didi.

Даже на фоне резкого роста акций в США после решения ФРС в среду индекс MSCI China снизился, в то время как индекс ADR от S&P China уступил индексу S&P 500. Конечно, азиатские инвесторы будут следить за Китаем в этот четверг на случай, если это испортит в остальном приятное настроение после заседания ФРС.

{kind=link}

Продавать слухи и покупать факты, похоже, в порядке вещей в этом году, когда дело доходит до заседаний Федеральной резервной системы. Ошеломляющий рост индекса S&P 500 в среду - после явно “голубиного” повышения процентной ставки на полпункта - делает его третьим из трех для ралли после заседаний ФРС в 2022 году.

В некотором смысле это не слишком удивительно, это просто подчеркивает, что ФРС очень хорошо осознает необходимость подготовки рынков к своим действиям и склоняется к чрезмерным обещаниям, когда дело доходит до ужесточения мер.

История также поддерживает эту идею, хотя и с укусом во вкусе.

Акции выросли, при этом Nasdaq Composite вырос на 3,1% в день последнего повышения на полпункта в мае 2000 года. Nasdaq и S&P 500 вскоре упали после этого повышения, затем еще несколько месяцев колебались вверх, прежде чем начать двухлетнее падение, поскольку ФРС удалось замедлить экономику.

В некотором смысле это не слишком удивительно, это просто подчеркивает, что ФРС очень хорошо осознает необходимость подготовки рынков к своим действиям и склоняется к чрезмерным обещаниям, когда дело доходит до ужесточения мер.

История также поддерживает эту идею, хотя и с укусом во вкусе.

Акции выросли, при этом Nasdaq Composite вырос на 3,1% в день последнего повышения на полпункта в мае 2000 года. Nasdaq и S&P 500 вскоре упали после этого повышения, затем еще несколько месяцев колебались вверх, прежде чем начать двухлетнее падение, поскольку ФРС удалось замедлить экономику.

{kind=link}

Акции США позавчера резко выросли после того, как ФРС, как и ожидалось, повысила ставку на 50 базисных пунктов.

Несколько быстрых мыслей:

-- Поразительно, что большой бычий заголовок гласил, что ФРС вряд ли повысит ставку на 75 базисных пунктов на следующем заседании. Это говорит о крайней тревоге по поводу инфляции и повышения ставок, которые встроены в этот рынок, что простое повышение до 50 сейчас находится в сфере голубиного сюрприза.

-- С ростом S&P на 3% индекс снова оказался менее чем на 10% ниже своего исторического максимума. Это действительно не так уж много. Некоторые громкие имена, особенно в области технологий и экономического роста, были уничтожены, но в целом создается впечатление, что существует несоответствие между уровнем страха и медвежьего настроя, а фактический уровень индекса снижается.

-- Как я уже писал, бычьего сценария может быть недостаточно, чтобы инфляция осмысленно начала снижаться. Но, мы знаем, что инфляция высока, и, по крайней мере, часть от неё была вызвана пандемией. Чем больше этого можно отнести к самой пандемии (сбои в цепочках поставок, изменения в структуре потребления и т.д.), тем больше вероятность быстрой дезинфляции по мере нормализации ситуации.

-- Говоря о нормализации, я подумал, что важно, что позавчерашняя пресс-конференция была первой, которая состоялась лично с тех пор, как началась пандемия. Один из моментов, к которому я постоянно возвращаюсь, заключается в том, что странно называть что-то “временным”, когда происходит так много перерывов и сбоев. Некоторые из них все еще существуют, но количество ограничений в США очень невелико, и то, что ФРС возобновляет личные пресс-конференции, является интересным символом. Конечно, карантин в Китае и война на Украине остаются большими препятствиями в отношении сырьевых товаров и цепочек поставок.

-- Кроме того, пока мы говорим о сырьевых товарах, огромный скачок цен на дизельное топливо - это еще одна вещь, на которую все должны обратить внимание.

-- В дополнение к снятию со стола 75 базисных пунктов, другой важной вещью для быков является то, что Пауэлл признал предварительные признаки улучшения на фронте инфляции. Напряжение в цепочке поставок, похоже, действительно ослабевает. Прием на работу, возможно, замедляется. Вчера появилось сообщение о том, что Facebook сокращает свои планы по численности персонала. Месяцем ранее это была Amazon. Очевидно, что надежда ФРС заключается в том, что экономика находится в таком состоянии, когда спрос на рабочую силу может снизиться, но это не приведет к увеличению уровня безработицы. Посмотрим.

Тем временем в стране технологий венчурный капиталист Дэвид Сакс говорит, что настроения сейчас самые худшие со времен пузыря доткомов. При прочих равных условиях это должно привести к меньшему финансированию стартапов, большей экономии денежных средств среди убыточных компаний и, следовательно, к более медленному найму.

-- В общем, дверь остается открытой для какой-то мягкой посадки.

-- У меня есть один вопрос: предположим, инфляция действительно замедлится, и ФРС сможет смягчить повышение ставок. Неужели люди просто вернутся к старым вещам и снова начнут покупать акции технологических компаний , что позволит им расти?

Несколько быстрых мыслей:

-- Поразительно, что большой бычий заголовок гласил, что ФРС вряд ли повысит ставку на 75 базисных пунктов на следующем заседании. Это говорит о крайней тревоге по поводу инфляции и повышения ставок, которые встроены в этот рынок, что простое повышение до 50 сейчас находится в сфере голубиного сюрприза.

-- С ростом S&P на 3% индекс снова оказался менее чем на 10% ниже своего исторического максимума. Это действительно не так уж много. Некоторые громкие имена, особенно в области технологий и экономического роста, были уничтожены, но в целом создается впечатление, что существует несоответствие между уровнем страха и медвежьего настроя, а фактический уровень индекса снижается.

-- Как я уже писал, бычьего сценария может быть недостаточно, чтобы инфляция осмысленно начала снижаться. Но, мы знаем, что инфляция высока, и, по крайней мере, часть от неё была вызвана пандемией. Чем больше этого можно отнести к самой пандемии (сбои в цепочках поставок, изменения в структуре потребления и т.д.), тем больше вероятность быстрой дезинфляции по мере нормализации ситуации.

-- Говоря о нормализации, я подумал, что важно, что позавчерашняя пресс-конференция была первой, которая состоялась лично с тех пор, как началась пандемия. Один из моментов, к которому я постоянно возвращаюсь, заключается в том, что странно называть что-то “временным”, когда происходит так много перерывов и сбоев. Некоторые из них все еще существуют, но количество ограничений в США очень невелико, и то, что ФРС возобновляет личные пресс-конференции, является интересным символом. Конечно, карантин в Китае и война на Украине остаются большими препятствиями в отношении сырьевых товаров и цепочек поставок.

-- Кроме того, пока мы говорим о сырьевых товарах, огромный скачок цен на дизельное топливо - это еще одна вещь, на которую все должны обратить внимание.

-- В дополнение к снятию со стола 75 базисных пунктов, другой важной вещью для быков является то, что Пауэлл признал предварительные признаки улучшения на фронте инфляции. Напряжение в цепочке поставок, похоже, действительно ослабевает. Прием на работу, возможно, замедляется. Вчера появилось сообщение о том, что Facebook сокращает свои планы по численности персонала. Месяцем ранее это была Amazon. Очевидно, что надежда ФРС заключается в том, что экономика находится в таком состоянии, когда спрос на рабочую силу может снизиться, но это не приведет к увеличению уровня безработицы. Посмотрим.

Тем временем в стране технологий венчурный капиталист Дэвид Сакс говорит, что настроения сейчас самые худшие со времен пузыря доткомов. При прочих равных условиях это должно привести к меньшему финансированию стартапов, большей экономии денежных средств среди убыточных компаний и, следовательно, к более медленному найму.

-- В общем, дверь остается открытой для какой-то мягкой посадки.

-- У меня есть один вопрос: предположим, инфляция действительно замедлится, и ФРС сможет смягчить повышение ставок. Неужели люди просто вернутся к старым вещам и снова начнут покупать акции технологических компаний , что позволит им расти?

Надеюсь, что японские финансовые менеджеры наслаждались своим трехдневным перерывом, потому что их ждало очень волнительное (в неприятном плане) возвращение в офис.

Переварение последних двух дней эйфории и паники сделало пятницу, мягко говоря, безумной. По крайней мере, трейдеры облигаций были уверены в ежедневных неограниченных операциях по покупке от Банка Японии, хотя будет большой интерес к тому, сколько центральный банк должен купить. Существует также потенциал для некоторого резкого поворота кривой доходности.

Акции будут расти, основываясь на торгуемых в Сингапуре фьючерсах, но во многих отношениях наибольший интерес будет представлять то, останется ли иена стабильной, когда Банк Японии снова начнет покупать облигации.

Падения до 130 за доллар было достаточно, чтобы вызвать некоторые разговоры о том, следует ли рассматривать интервенцию, при этом следующим вероятным триггером для разжатия челюстей, вероятно, станет надир 135,15, достигнутый в 2002 году.

Переварение последних двух дней эйфории и паники сделало пятницу, мягко говоря, безумной. По крайней мере, трейдеры облигаций были уверены в ежедневных неограниченных операциях по покупке от Банка Японии, хотя будет большой интерес к тому, сколько центральный банк должен купить. Существует также потенциал для некоторого резкого поворота кривой доходности.

Акции будут расти, основываясь на торгуемых в Сингапуре фьючерсах, но во многих отношениях наибольший интерес будет представлять то, останется ли иена стабильной, когда Банк Японии снова начнет покупать облигации.

Падения до 130 за доллар было достаточно, чтобы вызвать некоторые разговоры о том, следует ли рассматривать интервенцию, при этом следующим вероятным триггером для разжатия челюстей, вероятно, станет надир 135,15, достигнутый в 2002 году.

{kind=link}

Последний несогласный в лагере бычьего рынка облигаций, должно быть, собирает свою палатку и направляется домой.

Доходность эталонных казначейских облигаций окончательно превысила 3%, продвинувшись дальше своего четырехдесятилетнего нисходящего тренда, что указывает на начало новой эры.

Холодный взгляд на долгосрочный график показывает, что следующая очевидная остановка должна быть около 4%, но это может быть слишком точно для сложного мира. Чем выше доходность, тем более привлекательными они становятся для многих инвесторов, а усиление опасений глобальной рецессии говорит о том, что некоторые могут вскоре рассмотреть возможность возвращения к облигациям.

Всплеск доходности в этом году произошел из-за того, что трейдеры сделали упор на все более агрессивный план повышения ставок ФРС. Но комментарии председателя Джерома Пауэлла, преуменьшающие возможность еще большего повышения ставок, привели к отказу от самых ястребиных из этих ставок. Это также намекает на то, что мы, возможно, близки к краткосрочному максимуму в глобальном бенчмарке облигаций.

Доходность эталонных казначейских облигаций окончательно превысила 3%, продвинувшись дальше своего четырехдесятилетнего нисходящего тренда, что указывает на начало новой эры.

Холодный взгляд на долгосрочный график показывает, что следующая очевидная остановка должна быть около 4%, но это может быть слишком точно для сложного мира. Чем выше доходность, тем более привлекательными они становятся для многих инвесторов, а усиление опасений глобальной рецессии говорит о том, что некоторые могут вскоре рассмотреть возможность возвращения к облигациям.

Всплеск доходности в этом году произошел из-за того, что трейдеры сделали упор на все более агрессивный план повышения ставок ФРС. Но комментарии председателя Джерома Пауэлла, преуменьшающие возможность еще большего повышения ставок, привели к отказу от самых ястребиных из этих ставок. Это также намекает на то, что мы, возможно, близки к краткосрочному максимуму в глобальном бенчмарке облигаций.

{kind=link}

Перспективы по акциям неуклонно ухудшаются, и есть одна ключевая причина, по которой это, вероятно, будет продолжаться.

Конечно, есть множество неотложных проблем - война на Украине, замедление экономического роста в Китае, шоки в сфере предложения из-за деглобализации, — но главное беспокойство вызывает ужесточение политики центрального банка в ответ на стремительную инфляцию.

Американские акции приближаются к тому, что станет их первым так называемым медвежьим рынком после пандемии.

Более наглядным сравнением для текущей ситуации является почти медвежий опыт в конце 2018 года, когда падение индекса S&P 500 от пика до минимума на 19,8% (цены закрытия) было остановлено, поскольку Федеральная резервная система дала понять, что прекратит повышение процентных ставок, а затем перешла к сокращению.

Индекс S&P 500 сейчас снизился примерно на 16,8% по сравнению с пиком 3 января 2022 года, и ФРС намерена продолжать быстрый рост ставок. Это означает, что финансовые условия могут остаться на текущем уровне или ухудшиться по сравнению с текущими уровнями, которые уже более жесткие, чем в 2018 году. И акции будут продолжать снижаться.

Конечно, есть множество неотложных проблем - война на Украине, замедление экономического роста в Китае, шоки в сфере предложения из-за деглобализации, — но главное беспокойство вызывает ужесточение политики центрального банка в ответ на стремительную инфляцию.

Американские акции приближаются к тому, что станет их первым так называемым медвежьим рынком после пандемии.

Более наглядным сравнением для текущей ситуации является почти медвежий опыт в конце 2018 года, когда падение индекса S&P 500 от пика до минимума на 19,8% (цены закрытия) было остановлено, поскольку Федеральная резервная система дала понять, что прекратит повышение процентных ставок, а затем перешла к сокращению.

Индекс S&P 500 сейчас снизился примерно на 16,8% по сравнению с пиком 3 января 2022 года, и ФРС намерена продолжать быстрый рост ставок. Это означает, что финансовые условия могут остаться на текущем уровне или ухудшиться по сравнению с текущими уровнями, которые уже более жесткие, чем в 2018 году. И акции будут продолжать снижаться.

{kind=link}

Рынок облигаций сделал еще один шаг к нормализации, по крайней мере, в соответствии с термином "премия", заложенным в базовые казначейские облигации.

Модель ФРС Нью-Йорка в отношении меры дополнительной компенсации, которую инвесторы требуют за хранение облигаций с более длительным сроком погашения, впервые примерно за год поднялась выше нуля.

Срочные премии резко упали после финансового кризиса, поскольку Федеральная резервная система начала крупномасштабные покупки облигаций в рамках программ количественного смягчения и в последние годы изо всех сил пыталась долго оставаться на положительной территории. Теперь, когда ФРС стремится сократить свои запасы облигаций, премия возвращается, а инвесторы ищут больше защиты от рисков владения долгосрочными государственными облигациями.

Ожидается, что темпы сокращения баланса центрального банка будут примерно в два раза быстрее, чем в 2017 году, когда он в последний раз сокращал свои активы. Это должно помочь премии подняться выше нуля, хотя сможет ли она оставаться там долго, будет зависеть от траектории развития экономики США.

Модель ФРС Нью-Йорка в отношении меры дополнительной компенсации, которую инвесторы требуют за хранение облигаций с более длительным сроком погашения, впервые примерно за год поднялась выше нуля.

Срочные премии резко упали после финансового кризиса, поскольку Федеральная резервная система начала крупномасштабные покупки облигаций в рамках программ количественного смягчения и в последние годы изо всех сил пыталась долго оставаться на положительной территории. Теперь, когда ФРС стремится сократить свои запасы облигаций, премия возвращается, а инвесторы ищут больше защиты от рисков владения долгосрочными государственными облигациями.

Ожидается, что темпы сокращения баланса центрального банка будут примерно в два раза быстрее, чем в 2017 году, когда он в последний раз сокращал свои активы. Это должно помочь премии подняться выше нуля, хотя сможет ли она оставаться там долго, будет зависеть от траектории развития экономики США.

{kind=link}

Отскок китайских акций во вторник, похоже, помог стабилизировать мировые фондовые индексы после разгрома на Уолл-стрит в понедельник. Тем не менее, вторая по величине экономика мира, скорее всего, будет действовать как встречный, а не попутный ветер для рисковых активов в этом году.

Во-первых, как и многие мимолетные подъемы акций страны, этот отскок был подкреплен изменениями в политике и поддерживающей риторикой. Это делает его уязвимым для раскручивания, особенно с учетом того, что иностранцы все более подозрительно относятся к рынку, а местные жители вкладывают меньше всего денег в фонды акций за три года.

Но более глубокая проблема заключается в том, что Китаю не хватает какого-либо легкого решения своих проблем, многие из которых являются наследием масштабных стимулирующих мер 2008 года, которые тогда многое сделали для того, чтобы вывести мир из спада.

Если Пекин на этот раз не сможет добиться перелома, это увеличит вероятность того, что волна ужесточения со стороны центральных банков большинства развитых стран приведет к глобальной рецессии.

Во-первых, как и многие мимолетные подъемы акций страны, этот отскок был подкреплен изменениями в политике и поддерживающей риторикой. Это делает его уязвимым для раскручивания, особенно с учетом того, что иностранцы все более подозрительно относятся к рынку, а местные жители вкладывают меньше всего денег в фонды акций за три года.

Но более глубокая проблема заключается в том, что Китаю не хватает какого-либо легкого решения своих проблем, многие из которых являются наследием масштабных стимулирующих мер 2008 года, которые тогда многое сделали для того, чтобы вывести мир из спада.

Если Пекин на этот раз не сможет добиться перелома, это увеличит вероятность того, что волна ужесточения со стороны центральных банков большинства развитых стран приведет к глобальной рецессии.

{kind=link}

Сохраняющаяся слабость многих финансовых активов, возможно, подорвала настроения инвесторов, но еще не вызвала опасений краха фондового рынка, по крайней мере, среди трейдеров опционов.

Индекс Cboe Skew Index, который отслеживает стоимость защиты акционерного капитала от побочных рисков, упал до самого низкого уровня с 2020 года.

Барометр страха Credit Suisse - индикатор настроений инвесторов, основанный на рынке опционов, - также упал до самого низкого уровня более чем за два года.

Крахи фондового рынка, хотя и редкие, как правило, происходят в периоды слабости, а не силы, поэтому отсутствие спроса на защиту в нынешних условиях может показаться удивительным. Но это, вероятно, признак того, что трейдеры уже сократили долю заемных средств и сняли со стола свои самые рискованные позиции.

Например, бета-версия глобального индекса хедж-фондов HFRX по отношению к S&P 500 - показатель их подверженности американским акциям - упала примерно до трети от среднего значения за 10 лет. Это не означает, что дальнейшее снижение стоимости рисковых активов маловероятно, но это говорит о том, что будет топливо для возможного восстановления.

Индекс Cboe Skew Index, который отслеживает стоимость защиты акционерного капитала от побочных рисков, упал до самого низкого уровня с 2020 года.

Барометр страха Credit Suisse - индикатор настроений инвесторов, основанный на рынке опционов, - также упал до самого низкого уровня более чем за два года.

Крахи фондового рынка, хотя и редкие, как правило, происходят в периоды слабости, а не силы, поэтому отсутствие спроса на защиту в нынешних условиях может показаться удивительным. Но это, вероятно, признак того, что трейдеры уже сократили долю заемных средств и сняли со стола свои самые рискованные позиции.

Например, бета-версия глобального индекса хедж-фондов HFRX по отношению к S&P 500 - показатель их подверженности американским акциям - упала примерно до трети от среднего значения за 10 лет. Это не означает, что дальнейшее снижение стоимости рисковых активов маловероятно, но это говорит о том, что будет топливо для возможного восстановления.

{kind=link}

Большая история в крипто прямо сейчас - это, очевидно, крах экосистемы Terra, на которой построена стабильная монета UST.

Все это довольно сложно, но в каком-то смысле это просто. Алгоритмическая стабильная монета - это, по сути, попытка создать актив, при котором создатели диктуют цену, а не рынок. Это действительно трудно осуществить, особенно если у вас есть ограниченная сумма денег для поддержания привязки. Возможно, вы сможете делать это какое-то время, но в конце концов у вас иссякнет огневая мощь. И, конечно же, ваша огневая мощь быстро уменьшается во время распродажи на рынке, когда все сбрасывают практически все.

В какой-то степени действительно важно, чтобы существовала алгоритмическая стабильная монета, чтобы crypto или defi полностью раскрыли свой потенциал. Поддерживаемые стабильные монеты (такие как Tether или USDC) подвергаются риску цензуры и конфискации. До тех пор, пока на регулируемом банковском счете где-то есть деньги, повышающие ценность монеты, это то, что правоохранительные органы или регулирующие органы могут преследовать, конфисковывать или устанавливать ограничительные правила в отношении ее использования. Этот риск несовместим с криптоэтикой, отсюда и стремление к чему-то похожему на наличные деньги, но фактически не затрагивающему регулируемые финансовые организации, и не может быть конфисковано и т.д.

Однако вот в чем дело: только потому, что это может быть важным компонентом будущего видения DeFi, это не значит, что это обязательно будет возможно. Остается вопрос, как вы можете просто создать актив и установить цену, если у вас нет бесконечной суммы денег или какого-либо другого постоянного источника денежного потока, чтобы поддержать его?

Все это довольно сложно, но в каком-то смысле это просто. Алгоритмическая стабильная монета - это, по сути, попытка создать актив, при котором создатели диктуют цену, а не рынок. Это действительно трудно осуществить, особенно если у вас есть ограниченная сумма денег для поддержания привязки. Возможно, вы сможете делать это какое-то время, но в конце концов у вас иссякнет огневая мощь. И, конечно же, ваша огневая мощь быстро уменьшается во время распродажи на рынке, когда все сбрасывают практически все.

В какой-то степени действительно важно, чтобы существовала алгоритмическая стабильная монета, чтобы crypto или defi полностью раскрыли свой потенциал. Поддерживаемые стабильные монеты (такие как Tether или USDC) подвергаются риску цензуры и конфискации. До тех пор, пока на регулируемом банковском счете где-то есть деньги, повышающие ценность монеты, это то, что правоохранительные органы или регулирующие органы могут преследовать, конфисковывать или устанавливать ограничительные правила в отношении ее использования. Этот риск несовместим с криптоэтикой, отсюда и стремление к чему-то похожему на наличные деньги, но фактически не затрагивающему регулируемые финансовые организации, и не может быть конфисковано и т.д.

Однако вот в чем дело: только потому, что это может быть важным компонентом будущего видения DeFi, это не значит, что это обязательно будет возможно. Остается вопрос, как вы можете просто создать актив и установить цену, если у вас нет бесконечной суммы денег или какого-либо другого постоянного источника денежного потока, чтобы поддержать его?

Помните, примерно месяц назад ходили слухи, что акции растут, потому что способность компаний перекладывать более высокие издержки на клиентов означала, что они являются хорошей защитой от инфляции? Что ж, инвесторы, конечно, этого не делают, поскольку опубликованный в среду более горячий, чем прогнозировалось, индекс потребительских цен вызвал новые волны падения акций и, казалось бы, нелогичный рост цен на долгосрочные облигации.

Ключ к разгадке этих загадок заключается в том, что сейчас лозунгом является рецессия.

Инвесторы понимают, что война на Украине и Covid в Китае вызывают шоки предложения, которые одновременно повышают затраты и подрывают перспективы спроса. Это порождает опасения, что экономические перспективы могут быть слишком хрупкими, чтобы справиться со слишком большим повышением процентных ставок Федеральной резервной системы.

Таким образом, более высокие показатели ИПЦ означают усиление ужесточения и снижение акций.

Акции могут продолжать снижаться до тех пор, пока 10-летние облигации — ориентир рынка облигаций для инфляционных ожиданий - остается выше 2,5%, оказывая давление на ФРС, учитывая, что ее долгосрочная цель составляет 2%.

Ключ к разгадке этих загадок заключается в том, что сейчас лозунгом является рецессия.

Инвесторы понимают, что война на Украине и Covid в Китае вызывают шоки предложения, которые одновременно повышают затраты и подрывают перспективы спроса. Это порождает опасения, что экономические перспективы могут быть слишком хрупкими, чтобы справиться со слишком большим повышением процентных ставок Федеральной резервной системы.

Таким образом, более высокие показатели ИПЦ означают усиление ужесточения и снижение акций.

Акции могут продолжать снижаться до тех пор, пока 10-летние облигации — ориентир рынка облигаций для инфляционных ожиданий - остается выше 2,5%, оказывая давление на ФРС, учитывая, что ее долгосрочная цель составляет 2%.

{kind=link}

Вызванная Terra распродажа криптовалюты нанесла удар по рисковым активам на прошлой неделе, а также вернула казначейским облигациям, по крайней мере, часть их былой славы как убежища во времена потрясений.

До пятничного отскока доходность 10-летних облигаций США приближалась к самому большому недельному росту со времен пандемии, и в итоге она все равно снизилась на существенный 21 базисный пункт. Это впечатляет на фоне некоторых высоких показателей инфляции, но это также подчеркивает тревожный потенциал того, что доходность акций стала слишком высокой даже на фоне того, что Федеральная резервная система и другие описывают экономику США, как сильную.

Акции резко упали, как только доходность 10-летних облигаций поднялась выше 2,5%, что было отмечено рядом политиков как то, где можно найти нейтральную ставку ФРС. Это сигнализирует о том, что инвесторы в акции сомневаются в том, что текущие оценки являются устойчивыми без поддержки центрального банка. Это также повышает вероятность того, что доходность выше 3% будет трудно поддерживать даже в условиях постоянной инфляции.

До пятничного отскока доходность 10-летних облигаций США приближалась к самому большому недельному росту со времен пандемии, и в итоге она все равно снизилась на существенный 21 базисный пункт. Это впечатляет на фоне некоторых высоких показателей инфляции, но это также подчеркивает тревожный потенциал того, что доходность акций стала слишком высокой даже на фоне того, что Федеральная резервная система и другие описывают экономику США, как сильную.

Акции резко упали, как только доходность 10-летних облигаций поднялась выше 2,5%, что было отмечено рядом политиков как то, где можно найти нейтральную ставку ФРС. Это сигнализирует о том, что инвесторы в акции сомневаются в том, что текущие оценки являются устойчивыми без поддержки центрального банка. Это также повышает вероятность того, что доходность выше 3% будет трудно поддерживать даже в условиях постоянной инфляции.

{kind=link}

Поскольку комментаторы сравнивают распродажу акций в этом году с предыдущими медвежьими рынками, естественно задаться вопросом, означает ли сильный отскок в пятницу дно.

Если вы придерживаетесь мнения, что 2022 год будет стоять рядом с крахом доткомов и финансовым кризисом в книгах по истории рынка, то ответ, вероятно, нет.

Устойчивые медвежьи рынки - один из немногих случаев, когда оценки выходят на первый план, и они еще не упали до уровней, сопоставимых с предыдущими минимумами, по крайней мере, в США.

S&P 500 нашел дно только после того, как пузырь доткомов лопнул, примерно в 13 раз превышая форвардную прибыль, а после финансового кризиса примерно в 11 раз, в то время как сейчас он все еще торгуется в 17 раз.

Между тем, с точки зрения просадок, падение на 16% в этом году (после пятничного ралли) бледнеет по сравнению с почти 50%-ным спадом в начале 2000-х и почти 60%-ным спадом во время финансового кризиса. Некоторые сегменты рынка акций - например, ARK Innovation ETF - возможно, упали на величину, сопоставимую с падениями, наблюдавшимися в предыдущие периоды медвежьего рынка. Но изменения в более широком бенчмарке предполагают, что впереди еще больше проблем - если 2022 год окажется таким эпохальным, как кажется.

Если вы придерживаетесь мнения, что 2022 год будет стоять рядом с крахом доткомов и финансовым кризисом в книгах по истории рынка, то ответ, вероятно, нет.

Устойчивые медвежьи рынки - один из немногих случаев, когда оценки выходят на первый план, и они еще не упали до уровней, сопоставимых с предыдущими минимумами, по крайней мере, в США.

S&P 500 нашел дно только после того, как пузырь доткомов лопнул, примерно в 13 раз превышая форвардную прибыль, а после финансового кризиса примерно в 11 раз, в то время как сейчас он все еще торгуется в 17 раз.

Между тем, с точки зрения просадок, падение на 16% в этом году (после пятничного ралли) бледнеет по сравнению с почти 50%-ным спадом в начале 2000-х и почти 60%-ным спадом во время финансового кризиса. Некоторые сегменты рынка акций - например, ARK Innovation ETF - возможно, упали на величину, сопоставимую с падениями, наблюдавшимися в предыдущие периоды медвежьего рынка. Но изменения в более широком бенчмарке предполагают, что впереди еще больше проблем - если 2022 год окажется таким эпохальным, как кажется.

{kind=link}

Сейчас многое происходит, так что у меня в голове кавардак. Итак, вот несколько разрозненных мыслей на самые разные темы.

1) Одна из важных вещей, за которыми следует следить на рынках на этой неделе, заключается в том, продолжаем ли мы видеть признаки того, что доходность достигла максимума. Прошлая неделя ознаменовалась значительным сдвигом, в результате которого казначейские облигации перестали падать вместе с акциями. Похоже, мы приближаемся к какой-то точке, когда экономические проблемы или опасения рынка начинают влиять на траекторию ФРС. До недавнего времени этого не было.

2) Goldman Sachs снизил свой прогноз роста в США на этот и следующий годы. Важно то, что они не видят значительного роста уровня безработицы. Многие люди надеются, что это так, что спрос на рабочую силу настолько высок, что в США может быть общее замедление экономики без значительного ухудшения ситуации на рынке труда. Посмотрим.

3) Говоря о карьере, Walmart объявила о новой программе по найму выпускников колледжей на руководящие должности. Никаких признаков замедления спроса на рабочую силу в этой области.

4) С другой стороны, мы наблюдаем ослабление спроса на рабочую силу в некогда горячих районах. В течение нескольких месяцев все говорили о том, как трудно было нанимать людей в криптоиндустрии. Но с падением цен стартапам в этой сфере говорят затянуть пояса и замедлить найм.

5) Напряжение с электричеством в США усиливается, и последний стресс снова проявился в Техасе. Это плохо само по себе, и особенно плохо, если мы хотим предъявлять больше требований к электросети (например, к электромобилям).

6) Возвращаясь к коллапсу Terra/Luna на секунду. Что-то, что, я думаю, упускается из виду, так это то, что токены Luna стремительно росли в течение последних нескольких месяцев, даже несмотря на то, что большинство криптосистем (таких как Ether) шли боком или вниз. Отчасти причина в том, что у него на короткое время были негативные бета-характеристики для рынка, потому что в период "отсутствия риска" все хотят спрятаться в стабильных монетах. И поскольку стабильная монета UST предлагала самую высокую доходность (неустойчиво), именно там все хотели спрятать свои денежки.

1) Одна из важных вещей, за которыми следует следить на рынках на этой неделе, заключается в том, продолжаем ли мы видеть признаки того, что доходность достигла максимума. Прошлая неделя ознаменовалась значительным сдвигом, в результате которого казначейские облигации перестали падать вместе с акциями. Похоже, мы приближаемся к какой-то точке, когда экономические проблемы или опасения рынка начинают влиять на траекторию ФРС. До недавнего времени этого не было.

2) Goldman Sachs снизил свой прогноз роста в США на этот и следующий годы. Важно то, что они не видят значительного роста уровня безработицы. Многие люди надеются, что это так, что спрос на рабочую силу настолько высок, что в США может быть общее замедление экономики без значительного ухудшения ситуации на рынке труда. Посмотрим.

3) Говоря о карьере, Walmart объявила о новой программе по найму выпускников колледжей на руководящие должности. Никаких признаков замедления спроса на рабочую силу в этой области.

4) С другой стороны, мы наблюдаем ослабление спроса на рабочую силу в некогда горячих районах. В течение нескольких месяцев все говорили о том, как трудно было нанимать людей в криптоиндустрии. Но с падением цен стартапам в этой сфере говорят затянуть пояса и замедлить найм.

5) Напряжение с электричеством в США усиливается, и последний стресс снова проявился в Техасе. Это плохо само по себе, и особенно плохо, если мы хотим предъявлять больше требований к электросети (например, к электромобилям).

6) Возвращаясь к коллапсу Terra/Luna на секунду. Что-то, что, я думаю, упускается из виду, так это то, что токены Luna стремительно росли в течение последних нескольких месяцев, даже несмотря на то, что большинство криптосистем (таких как Ether) шли боком или вниз. Отчасти причина в том, что у него на короткое время были негативные бета-характеристики для рынка, потому что в период "отсутствия риска" все хотят спрятаться в стабильных монетах. И поскольку стабильная монета UST предлагала самую высокую доходность (неустойчиво), именно там все хотели спрятать свои денежки.

{kind=link}

Китайские технологические акции выросли во вторник в классической "реакции собаки Павлова" после того, как высокопоставленный экономический чиновник страны выступил с необычной публичной демонстрацией поддержки компаний, работающих на цифровых платформах. Тем не менее, инвесторы, вероятно, будут следить за любыми новыми действиями, которые могут быть явно более мягкой риторикой.

Существует также тревожный фон для технологических компаний по всему миру, учитывая то, что могущественный Nasdaq 100 перевернулся, когда Федеральная резервная система взяла курс на агрессивное повышение процентных ставок.

Если Пекин готов отказаться от годичного подавления технологических гигантов, поскольку экономика Китая замедляется, предстоит много ремонтных работ, необходимых для акций технологического сектора.

Учитывая, что это далеко не первый случай, когда власти сигнализируют о более мягком подходе, любые инвесторы, достаточно смелые, чтобы вернуться в игру, также, вероятно, будут готовы забрать деньги при первом намеке на проблемы.

Существует также тревожный фон для технологических компаний по всему миру, учитывая то, что могущественный Nasdaq 100 перевернулся, когда Федеральная резервная система взяла курс на агрессивное повышение процентных ставок.

Если Пекин готов отказаться от годичного подавления технологических гигантов, поскольку экономика Китая замедляется, предстоит много ремонтных работ, необходимых для акций технологического сектора.

Учитывая, что это далеко не первый случай, когда власти сигнализируют о более мягком подходе, любые инвесторы, достаточно смелые, чтобы вернуться в игру, также, вероятно, будут готовы забрать деньги при первом намеке на проблемы.

{kind=link}

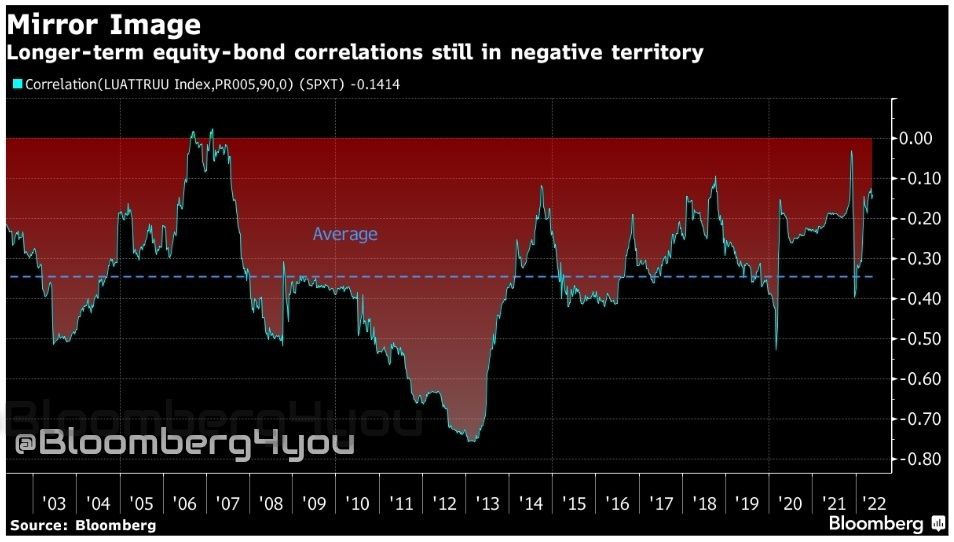

Рост американских акций во вторник, связанный с риском, на фоне резкого падения казначейских облигаций, казался возвращением к нормальной жизни после почти симбиотических отношений, которыми акции и облигации пользовались большую часть этого года.

Тот факт, что акции подскочили, несмотря на самые ястребиные высказывания Джерома Пауэлла на сегодняшний день, возможно, удивил некоторых, хотя с приближением истечения срока действия опционов и ростом объемов размещения на фоне недавней турбулентности некоторый рост выглядел как покрытие коротких позиций. Но взгляд на долгосрочную взаимосвязь между классами активов показывает, что, несмотря на то, что оба они упали на аналогичные цифры в этом году, корреляции остаются на отрицательной территории.

Фактически, 90-дневная корреляция между индексом совокупной доходности S&P 500 и его эквивалентом Bloomberg Treasury не была положительной с 2007 года. Просто взглянув на график, было бы трудно определить этот год как год, когда было отменено количественное смягчение и ФРС пригрозила рецессией, чтобы обуздать заоблачно высокую инфляцию. Да, корреляции явно сместились со своих средних (отрицательных) уровней, и можно утверждать, что акции и облигации близки к тому, чтобы быть некоррелированными. Но мало что говорит о том, что формируются новые отношения.

Тот факт, что акции подскочили, несмотря на самые ястребиные высказывания Джерома Пауэлла на сегодняшний день, возможно, удивил некоторых, хотя с приближением истечения срока действия опционов и ростом объемов размещения на фоне недавней турбулентности некоторый рост выглядел как покрытие коротких позиций. Но взгляд на долгосрочную взаимосвязь между классами активов показывает, что, несмотря на то, что оба они упали на аналогичные цифры в этом году, корреляции остаются на отрицательной территории.

Фактически, 90-дневная корреляция между индексом совокупной доходности S&P 500 и его эквивалентом Bloomberg Treasury не была положительной с 2007 года. Просто взглянув на график, было бы трудно определить этот год как год, когда было отменено количественное смягчение и ФРС пригрозила рецессией, чтобы обуздать заоблачно высокую инфляцию. Да, корреляции явно сместились со своих средних (отрицательных) уровней, и можно утверждать, что акции и облигации близки к тому, чтобы быть некоррелированными. Но мало что говорит о том, что формируются новые отношения.

{kind=link}