🚀Свершилось, USD/RUB выше 75!

Все о чем писали в прошлом посте по поводу курса рубля случилось:

https://t.iss.one/PravdaInvest/456

❗️Что дальше?

1. Геополитические риски нарастают. Давление на РФ по возможному отравлению Навального и ситуация в Беларуси заставляют рынок нервничать.

2. CDS на РФ достигли 2-х месячных максимумов.

3. Нерезиденты распродают ОФЗ, выводят валюту из страны.

4. Девальвация может ускорить рост инфляции, это способно остановить ЦБ в снижении ставки на заседании 18 сентября. Что еще больше ускоряет уход нерезидентов из ОФЗ.

5. Ближе к 20 октября до миноритарных акционеров Сбербанка дойдут около 200 млрд рублей дивидендов (в Сбере около 40% акционеров нерезидентов). Они будут конвертированы в валюту, обьем конвертации будет существенный и может еще больше оказать давление на курс.

6. Ну и в ноябре выборы в США, нужно разыгрывать санкционную карту по возвращении Сената и Конгресса США из отпуска в сентябре.

👍🏻 Риски сходить на 77-78 в ближайшее время высокие, может даже и 80 будет. Рынок закладывает риски опережая события, как и положено торгует будущие ожидания. Но многое будет зависеть от жесткости высказываний в адрес РФ и реальных санкций. Данную ситуацию воспринимаем как временную, потом все уляжется и курс стабилизируется на уровнях чуть ниже.

🔥 Какая акция больше всего выигрывает от девальвации?

Конечно Сургутнефтегаз "преф"! С таким курсом рубля дивиденды по нему будут выше 7 рублей, даже ближе к 8 рублям.

Мы продолжаем удерживать эти акции с целью 45 рублей до конца года. Идею открывали вместе с подписчиками закрытого канала по 36,15 и на сегодня она приносит уже +9% с учетом выплаченного дивиденда.

Купить Сургут "преф" все еще не поздно даже по текущим ценам, потенциал роста остается высоким. Чем хуже будет рублю, тем больше будет дивиденд по Сургуту (примерно +0,4 рубля к дивиденду за каждый рубль девальвации).

🗣А вы в долларе или в "префах" Сургутнефтегаза? #SNGSP #USDRUB

@PravdaInvest

Все о чем писали в прошлом посте по поводу курса рубля случилось:

https://t.iss.one/PravdaInvest/456

❗️Что дальше?

1. Геополитические риски нарастают. Давление на РФ по возможному отравлению Навального и ситуация в Беларуси заставляют рынок нервничать.

2. CDS на РФ достигли 2-х месячных максимумов.

3. Нерезиденты распродают ОФЗ, выводят валюту из страны.

4. Девальвация может ускорить рост инфляции, это способно остановить ЦБ в снижении ставки на заседании 18 сентября. Что еще больше ускоряет уход нерезидентов из ОФЗ.

5. Ближе к 20 октября до миноритарных акционеров Сбербанка дойдут около 200 млрд рублей дивидендов (в Сбере около 40% акционеров нерезидентов). Они будут конвертированы в валюту, обьем конвертации будет существенный и может еще больше оказать давление на курс.

6. Ну и в ноябре выборы в США, нужно разыгрывать санкционную карту по возвращении Сената и Конгресса США из отпуска в сентябре.

👍🏻 Риски сходить на 77-78 в ближайшее время высокие, может даже и 80 будет. Рынок закладывает риски опережая события, как и положено торгует будущие ожидания. Но многое будет зависеть от жесткости высказываний в адрес РФ и реальных санкций. Данную ситуацию воспринимаем как временную, потом все уляжется и курс стабилизируется на уровнях чуть ниже.

🔥 Какая акция больше всего выигрывает от девальвации?

Конечно Сургутнефтегаз "преф"! С таким курсом рубля дивиденды по нему будут выше 7 рублей, даже ближе к 8 рублям.

Мы продолжаем удерживать эти акции с целью 45 рублей до конца года. Идею открывали вместе с подписчиками закрытого канала по 36,15 и на сегодня она приносит уже +9% с учетом выплаченного дивиденда.

Купить Сургут "преф" все еще не поздно даже по текущим ценам, потенциал роста остается высоким. Чем хуже будет рублю, тем больше будет дивиденд по Сургуту (примерно +0,4 рубля к дивиденду за каждый рубль девальвации).

🗣А вы в долларе или в "префах" Сургутнефтегаза? #SNGSP #USDRUB

@PravdaInvest

{kind=link}

‼️Рынком правит новички - рубль выше 75 руб.

На сегодняшних торгах рубль ускорил снижение. Пара доллар/рубль превысила отметку в 75 руб. на новостях из Германии о том, что Навальный был отравлен веществом из группы "НОВИЧОК". Ждем официальный заявлений/комментариев от ЕС и США по этому поводу.

Таким образом, подавляющее большинство рисков и возможных событий указывают на потенциальное дальнейшее ослабление рубля. В таких условиях лучше не работать на укрепление рубля (даже на фоне слабеющего доллара ко всем валютам, индекс DXY продолжает падать).

Куда безопаснее работать на ослабление рубля воспользовавшись коррекцией к 73,5-74,0. Мы заметили, что рубль последнее время двигается волнообразно (см. график). Если эта тенденция сохранится, то к концу сентября может произойти еще одна волна девальвации рубля – это конечно, если верить в теханализ (а он часто не работает)!

Пока остаемся при мнении, что рубль может сходить к 77-78 за доллар в ближайшие месяцы. Примерно к 20 октября до акционеров Сбербанка дойдут дивиденды (около 200 млрд на миноритарных акционеров), часть которых точно будет конвертирована в валюту – объём существенный и может оказать давление на курс. Тем более рынок ждет очередного снижения продаж валюты от ЦБ согласно бюджетному правилу (с 3 млрд рублей в день до 2 млрд).

📌Если вы следите за курсом валют, ищите лучшие моменты для покупки/продажи - присоединяйтесь к нашему закрытому каналу PRAVDA Invest PRO, где мы каждую среду анализируем валютный рынок и даем прогнозы по рублю. Присоединяйтесь!

😎Также мы хотим напомнить, что мы сделали исключение и опубликовали в открытые источники на прошлой неделе: https://t.iss.one/PravdaInvest/462 Все кто нас послушал, уже в плюсе)

🗣А вы в долларе или в "префах" Сургутнефтегаза? #SNGSP #USDRUB

На сегодняшних торгах рубль ускорил снижение. Пара доллар/рубль превысила отметку в 75 руб. на новостях из Германии о том, что Навальный был отравлен веществом из группы "НОВИЧОК". Ждем официальный заявлений/комментариев от ЕС и США по этому поводу.

Таким образом, подавляющее большинство рисков и возможных событий указывают на потенциальное дальнейшее ослабление рубля. В таких условиях лучше не работать на укрепление рубля (даже на фоне слабеющего доллара ко всем валютам, индекс DXY продолжает падать).

Куда безопаснее работать на ослабление рубля воспользовавшись коррекцией к 73,5-74,0. Мы заметили, что рубль последнее время двигается волнообразно (см. график). Если эта тенденция сохранится, то к концу сентября может произойти еще одна волна девальвации рубля – это конечно, если верить в теханализ (а он часто не работает)!

Пока остаемся при мнении, что рубль может сходить к 77-78 за доллар в ближайшие месяцы. Примерно к 20 октября до акционеров Сбербанка дойдут дивиденды (около 200 млрд на миноритарных акционеров), часть которых точно будет конвертирована в валюту – объём существенный и может оказать давление на курс. Тем более рынок ждет очередного снижения продаж валюты от ЦБ согласно бюджетному правилу (с 3 млрд рублей в день до 2 млрд).

📌Если вы следите за курсом валют, ищите лучшие моменты для покупки/продажи - присоединяйтесь к нашему закрытому каналу PRAVDA Invest PRO, где мы каждую среду анализируем валютный рынок и даем прогнозы по рублю. Присоединяйтесь!

😎Также мы хотим напомнить, что мы сделали исключение и опубликовали в открытые источники на прошлой неделе: https://t.iss.one/PravdaInvest/462 Все кто нас послушал, уже в плюсе)

🗣А вы в долларе или в "префах" Сургутнефтегаза? #SNGSP #USDRUB

{kind=link}

📌По понедельникам мы делимся своими мыслями о рынке акций РФ и ориентирами на текущую неделю.

Весь позитив с одобрения вакцин, старта вакцинации и нового пакета стимулов для экономики США в $900 млрд. Разом перечеркнули новости о мутировавшем ковиде, в Британии новый штамм на 70% заразнее текущего.

Российский рынок еще и санкционными рисками придавили через раскрутка новостей о хакерской атаки РФ на США. Байден пугает ответными атаками и финансовыми санкциями.

📌НАБОЛЕЕ ВАЖНЫЕ КОРПОРАТИВНЫЕ СОБЫТИЯ:

📈Русал: Европейские чиновники доносят в США, что Дерипаска до сих пор осуществляет контроль компанией вопреки санкциям. В прошлый раз санкции к Русалу отправили рынок в -20%! Русал падал в день выхода новости на 10%.

📈Норникель: Руководитель IR компании в ходе конференции сказал, что при переходе на выплату дивов с FCF, уже трудно будет иметь после 2022 двузначную дивидендную доходность в 10-12%, куда реальнее 6-7%. Рынку не понравились такие рассуждения, но он не уточнил какой процент от FCF может направляться на дивы. Мы прикидывали и писали, что если это будет 100% - то дивиденды будут около 2000 рублей.

📈Новатэк: Совет директоров утвердил новую дивидендную политику, увеличил минимальный целевой уровень дивидендных выплат с 30% до 50% от скорректированной чистой прибыли по МСФО.

📈Алроса: на прошлой неделе обрадовалась, что ее основной конкурент DeBeers поднимает цены на алмазы. Также компания запустила ювелирный онлайн-магазин в целях продвижения бриллиантов с гарантированным происхождением, повышения уровня образованности потребителя и противодействия мошенничеству. Менеджмент двигается в правильном направлении, возможно увидим сеть магазинов в будущем.

📈Детский мир: ФАС не приняла документы на приобретение 25% акций компанией Altus Capital. Причина – неполный комплект документов. Надеемся, что они донесут пару бумажек и все будет хорошо. Ждем возврата цены Детского мира к 120 рублям и ниже, в ПТ акции будут торговаться уже без дивиденда 5,08 рублей.

📈Полюс: растет следом за золотом, у нас на него открыта инвест. идея от 14 650 рублей. Потенциально новые проблемы с экономиками на фоне продолжающейся волны роста числа заболевающих - может приводить к новым стимулам от стран - что будет способствовать росту цен на золото.

📈Сургут преф: еще одна наша действующая идея. Наконец-то акция преодолела 40,5 рублей вверх. Нефть около $50, и рубль считай 75 создают тепличные условия для роста акции. Ждем догоняющего роста Сургут префа за эти 1,5 недели хотя бы на 42,5 - 43. Решение о закрытии будем принимать в последний момент до конца года.

💡Ключевые события недели:

ПН 21.12 – пусто;

ВТ 22.12 – Норникель дивы 623,35 р.;

СР 23.12 – ФосАгро дивы 123 р.;

ЧТ 24.12 – Детский мир дивы 5,08 р. + Рынок США закроется в 21.00 мск;

ПТ 25.12 – НЛМК дивы 6,43 р., Газпром нефть дивы 5 р. + Рынок США не работает.

#Pravda_акции #RUAL #GMKN #NVTK #ALRS #DSKY #PLZL #SNGSP

📌Больше аналитики по рынку акций РФ, а также инвестИдеи и готовый портфель облигаций с доходность 13% годовых в нашем закрытом сервисе PRAVDA Invest PRO. Подключайся к ПРАВДЕ!

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Весь позитив с одобрения вакцин, старта вакцинации и нового пакета стимулов для экономики США в $900 млрд. Разом перечеркнули новости о мутировавшем ковиде, в Британии новый штамм на 70% заразнее текущего.

Российский рынок еще и санкционными рисками придавили через раскрутка новостей о хакерской атаки РФ на США. Байден пугает ответными атаками и финансовыми санкциями.

📌НАБОЛЕЕ ВАЖНЫЕ КОРПОРАТИВНЫЕ СОБЫТИЯ:

📈Русал: Европейские чиновники доносят в США, что Дерипаска до сих пор осуществляет контроль компанией вопреки санкциям. В прошлый раз санкции к Русалу отправили рынок в -20%! Русал падал в день выхода новости на 10%.

📈Норникель: Руководитель IR компании в ходе конференции сказал, что при переходе на выплату дивов с FCF, уже трудно будет иметь после 2022 двузначную дивидендную доходность в 10-12%, куда реальнее 6-7%. Рынку не понравились такие рассуждения, но он не уточнил какой процент от FCF может направляться на дивы. Мы прикидывали и писали, что если это будет 100% - то дивиденды будут около 2000 рублей.

📈Новатэк: Совет директоров утвердил новую дивидендную политику, увеличил минимальный целевой уровень дивидендных выплат с 30% до 50% от скорректированной чистой прибыли по МСФО.

📈Алроса: на прошлой неделе обрадовалась, что ее основной конкурент DeBeers поднимает цены на алмазы. Также компания запустила ювелирный онлайн-магазин в целях продвижения бриллиантов с гарантированным происхождением, повышения уровня образованности потребителя и противодействия мошенничеству. Менеджмент двигается в правильном направлении, возможно увидим сеть магазинов в будущем.

📈Детский мир: ФАС не приняла документы на приобретение 25% акций компанией Altus Capital. Причина – неполный комплект документов. Надеемся, что они донесут пару бумажек и все будет хорошо. Ждем возврата цены Детского мира к 120 рублям и ниже, в ПТ акции будут торговаться уже без дивиденда 5,08 рублей.

📈Полюс: растет следом за золотом, у нас на него открыта инвест. идея от 14 650 рублей. Потенциально новые проблемы с экономиками на фоне продолжающейся волны роста числа заболевающих - может приводить к новым стимулам от стран - что будет способствовать росту цен на золото.

📈Сургут преф: еще одна наша действующая идея. Наконец-то акция преодолела 40,5 рублей вверх. Нефть около $50, и рубль считай 75 создают тепличные условия для роста акции. Ждем догоняющего роста Сургут префа за эти 1,5 недели хотя бы на 42,5 - 43. Решение о закрытии будем принимать в последний момент до конца года.

💡Ключевые события недели:

ПН 21.12 – пусто;

ВТ 22.12 – Норникель дивы 623,35 р.;

СР 23.12 – ФосАгро дивы 123 р.;

ЧТ 24.12 – Детский мир дивы 5,08 р. + Рынок США закроется в 21.00 мск;

ПТ 25.12 – НЛМК дивы 6,43 р., Газпром нефть дивы 5 р. + Рынок США не работает.

#Pravda_акции #RUAL #GMKN #NVTK #ALRS #DSKY #PLZL #SNGSP

📌Больше аналитики по рынку акций РФ, а также инвестИдеи и готовый портфель облигаций с доходность 13% годовых в нашем закрытом сервисе PRAVDA Invest PRO. Подключайся к ПРАВДЕ!

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

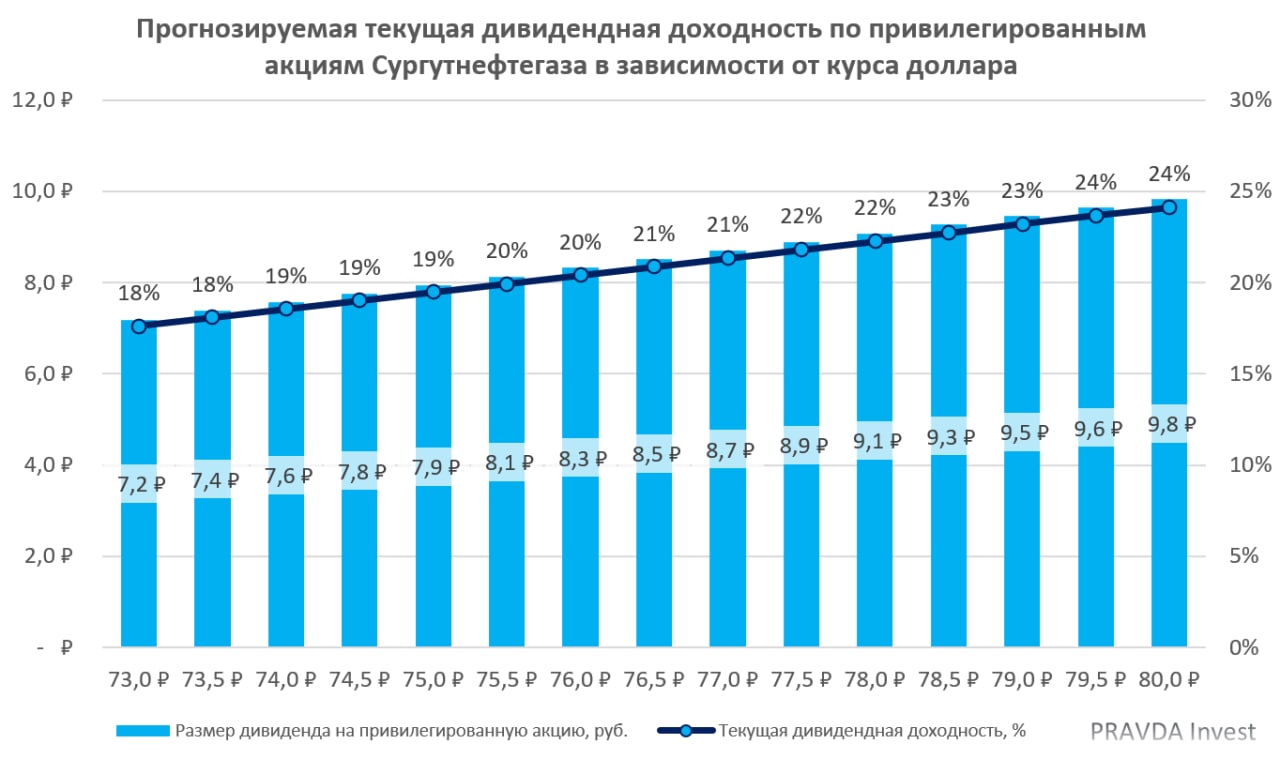

💸Дак сколько заплатит дивидендов Сургутнефтегаз?

Конец года близок и пора посчитать предварительные дивиденды Сургутнефтегаза по привилегированным акциям!

Напомним, привилегированные акции Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку размер дивиденда в значительной степени зависит от курса доллара.

Для дивидендов на «префы» принципиален курс валютной пары USD/RUB на конец 2020 г., так как основная прибыль зависит от валютной переоценки многомиллиардных депозитов. В связи с этим, мы рассчитали ожидаемые дивиденды в зависимости от изменения валютного курса и сузили диапазон цен, по сравнению с прошлым разом и скорректировали исходя из финансовой отёчности за 9 мес. 2020 г. по РСБУ.

В уставе Сургутнефтегаза сказано, что общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли общества по итогам последнего отчетного года, разделенной на число акций, которые составляют 25%-ого уставного капитала общества.

Таким образом, при текущем курсе доллара по отношению к рублю, дивиденд на привилегированную акцию за текущий год пока оценивается около 7,6 руб. Дивидендная доходность при текущих ценах на «префы» на конец 2020 г. оценивается около 19%.

🚀Продолжаем держать привилегированные акции Сургутнефтегаза текущая доходность составляет почти 13%. #Pravda_разбор #Pravda_акции #дивиденды #Сургутнефтегаз #SNGSP

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Конец года близок и пора посчитать предварительные дивиденды Сургутнефтегаза по привилегированным акциям!

Напомним, привилегированные акции Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку размер дивиденда в значительной степени зависит от курса доллара.

Для дивидендов на «префы» принципиален курс валютной пары USD/RUB на конец 2020 г., так как основная прибыль зависит от валютной переоценки многомиллиардных депозитов. В связи с этим, мы рассчитали ожидаемые дивиденды в зависимости от изменения валютного курса и сузили диапазон цен, по сравнению с прошлым разом и скорректировали исходя из финансовой отёчности за 9 мес. 2020 г. по РСБУ.

В уставе Сургутнефтегаза сказано, что общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли общества по итогам последнего отчетного года, разделенной на число акций, которые составляют 25%-ого уставного капитала общества.

Таким образом, при текущем курсе доллара по отношению к рублю, дивиденд на привилегированную акцию за текущий год пока оценивается около 7,6 руб. Дивидендная доходность при текущих ценах на «префы» на конец 2020 г. оценивается около 19%.

🚀Продолжаем держать привилегированные акции Сургутнефтегаза текущая доходность составляет почти 13%. #Pravda_разбор #Pravda_акции #дивиденды #Сургутнефтегаз #SNGSP

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

💸ИнвестИдея: «префы» Сургута!

Покупка: 40,13 рублей

Цель: 45 рублей

Срок: 5 месяцев

Потенциал: +12,13%

«Сургутнефтегаз» - одна из крупнейших нефтегазовых компаний страны, стабильно входит в ТОП-3 российских компаний по объёму добычи углеводородов.

💼Почему мы снова покупаем привилегированные акции Сургутнефтегаза?

Рост акций в ожидании больших дивидендов! Напомним, согласно уставу Сургутнефтегаза, дивиденды по привилегированным акциям выплачиваются в размере 10% чистой прибыли итогам последнего отчетного года, разделенной на число акций, которые составляют 25% уставного капитала компании.

Таким образом, «префы» Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку компания при росте доллара зарабатывает на валютной переоценке валютных депозитов в размере почти $48 млрд.

Для дивидендов на «префы» принципиален курс валютной пары USD/RUB на конец 2020 г., таким образом, по нашим оценкам, дивиденд на привилегированную акцию оценивается около 6,7 руб. Дивидендная доходность при текущих ценах составит 16,7%.

‼️Но нужно отметить, что сейчас российский рубль укрепляется, и на фоне роста цен на нефть и снижения покупки валюты центральным банком на открытом рынке с 7,1 млрд руб. до 2,4 млрд руб. в день, рубль может укрепиться ещё. Соответственно дивидендный гэп не закроется, поэтому мы планируем продать привилегированные акции Сургутнефтегаза перед дивидендной отсечкой. #Pravda_разбор #Pravda_акции #дивиденды #Сургутнефтегаз #SNGSP

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Покупка: 40,13 рублей

Цель: 45 рублей

Срок: 5 месяцев

Потенциал: +12,13%

«Сургутнефтегаз» - одна из крупнейших нефтегазовых компаний страны, стабильно входит в ТОП-3 российских компаний по объёму добычи углеводородов.

💼Почему мы снова покупаем привилегированные акции Сургутнефтегаза?

Рост акций в ожидании больших дивидендов! Напомним, согласно уставу Сургутнефтегаза, дивиденды по привилегированным акциям выплачиваются в размере 10% чистой прибыли итогам последнего отчетного года, разделенной на число акций, которые составляют 25% уставного капитала компании.

Таким образом, «префы» Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку компания при росте доллара зарабатывает на валютной переоценке валютных депозитов в размере почти $48 млрд.

Для дивидендов на «префы» принципиален курс валютной пары USD/RUB на конец 2020 г., таким образом, по нашим оценкам, дивиденд на привилегированную акцию оценивается около 6,7 руб. Дивидендная доходность при текущих ценах составит 16,7%.

‼️Но нужно отметить, что сейчас российский рубль укрепляется, и на фоне роста цен на нефть и снижения покупки валюты центральным банком на открытом рынке с 7,1 млрд руб. до 2,4 млрд руб. в день, рубль может укрепиться ещё. Соответственно дивидендный гэп не закроется, поэтому мы планируем продать привилегированные акции Сургутнефтегаза перед дивидендной отсечкой. #Pravda_разбор #Pravda_акции #дивиденды #Сургутнефтегаз #SNGSP

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

💸Сургут «преф» – в ожидании отчёта

С тех пор, как мы опубликовали инвестиционную идею по привилегированным акциям Сургутнефтегаза – это 10 дней назад, котировки нефтяника выросли более чем на 7%, а в последние торговые дни их динамика только ускорилась в ожидании сильной финансовой отчётности за 2020 г. по РСБУ.

Дополнительную поддержку акциям оказывает курс доллара, который закрепился выше 76 руб., а также дорожающая нефть – это всё способствует росту привилегированным акциям Сургутнефтегаза. Поэтому мы сохраняем позицию и ждёт отёчность компании.

Нужно отметить, что традиционно Сургутнефтегаз отчитывается в последние дни марта – в конце I квартала. Походу опять задержка по срокам, но это ничего не меняет - сидим и ждём отчета!

Сама инвест-идея: https://t.iss.one/PravdaInvest/670

#Pravda_разбор #Pravda_акции #SNGSP

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

С тех пор, как мы опубликовали инвестиционную идею по привилегированным акциям Сургутнефтегаза – это 10 дней назад, котировки нефтяника выросли более чем на 7%, а в последние торговые дни их динамика только ускорилась в ожидании сильной финансовой отчётности за 2020 г. по РСБУ.

Дополнительную поддержку акциям оказывает курс доллара, который закрепился выше 76 руб., а также дорожающая нефть – это всё способствует росту привилегированным акциям Сургутнефтегаза. Поэтому мы сохраняем позицию и ждёт отёчность компании.

Нужно отметить, что традиционно Сургутнефтегаз отчитывается в последние дни марта – в конце I квартала. Походу опять задержка по срокам, но это ничего не меняет - сидим и ждём отчета!

Сама инвест-идея: https://t.iss.one/PravdaInvest/670

#Pravda_разбор #Pravda_акции #SNGSP

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

🎯Привилегированные акции Сургутнефтегаза – 100% попадание!

Чуть больше года назад, когда финансовые рынки обвалились, когда многие боялись покупать акции, 25 марта 2020 г. мы опубликовали публично инвестиционную идею на покупку привилегированных акций Сургутнефтегаза по цене 36,15 руб.: https://t.iss.one/PravdaInvest/317

Напомним, основанная идея заключалась в покупке акций в ожидании высоких дивидендов. Согласно уставу Сургутнефтегаза , дивиденды по привилегированным акциям выплачиваются в размере 10% чистой прибыли итогам последнего отчетного года, разделенной на число акций, которые составляют 25% уставного капитала компании.

Таким образом, «префы» Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку компания при росте доллара зарабатывает на валютной переоценке валютных депозитов в размере почти $48 млрд.

В марте 2020 г. мы спрогнозировали возможный размер дивидендов при разном курсе доллара на конец года. При курсе 73 руб. за доллар дивиденд на «префы» составил 6,4 руб., при 74 руб. за доллар – 6,8 руб. на акцию.

Цена доллара на конец 2020 г. составила 73,87 руб., при такой цене Сургутнефтегаз получил чистую прибыль по РСБУ в размере 729,6 млрд руб. По нашим расчётам, дивиденд по привилегированным акциям составит 6,72 руб. Таким образом, мы раньше и точнее всех на финансовых рынках спрогнозировали дивиденд на привилегированные акции Сургутнефтегаза.

🚀P.S.: «префы» Сургутнефтегаза дошли до нашего целевого уровня – 45 руб., текущая доходность составила +24,5%. Больше инвестиционных идей в PRAVDA Invest PRO!

#Pravda_акции #Сургутнефтегаз #SNGSP #USDRUB

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Чуть больше года назад, когда финансовые рынки обвалились, когда многие боялись покупать акции, 25 марта 2020 г. мы опубликовали публично инвестиционную идею на покупку привилегированных акций Сургутнефтегаза по цене 36,15 руб.: https://t.iss.one/PravdaInvest/317

Напомним, основанная идея заключалась в покупке акций в ожидании высоких дивидендов. Согласно уставу Сургутнефтегаза , дивиденды по привилегированным акциям выплачиваются в размере 10% чистой прибыли итогам последнего отчетного года, разделенной на число акций, которые составляют 25% уставного капитала компании.

Таким образом, «префы» Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку компания при росте доллара зарабатывает на валютной переоценке валютных депозитов в размере почти $48 млрд.

В марте 2020 г. мы спрогнозировали возможный размер дивидендов при разном курсе доллара на конец года. При курсе 73 руб. за доллар дивиденд на «префы» составил 6,4 руб., при 74 руб. за доллар – 6,8 руб. на акцию.

Цена доллара на конец 2020 г. составила 73,87 руб., при такой цене Сургутнефтегаз получил чистую прибыль по РСБУ в размере 729,6 млрд руб. По нашим расчётам, дивиденд по привилегированным акциям составит 6,72 руб. Таким образом, мы раньше и точнее всех на финансовых рынках спрогнозировали дивиденд на привилегированные акции Сургутнефтегаза.

🚀P.S.: «префы» Сургутнефтегаза дошли до нашего целевого уровня – 45 руб., текущая доходность составила +24,5%. Больше инвестиционных идей в PRAVDA Invest PRO!

#Pravda_акции #Сургутнефтегаз #SNGSP #USDRUB

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

💰Финансовые результаты Сургутнефтегаз за 9 мес. 2021 г. по РСБУ. Сколько там по дивидендам?

Добрый вечер, на связи управляющий дивидендным портфелем!

Сегодня нефтяник отчитался о росте выручки за отчётный период на 75% по сравнению с аналогичным периодом прошлого года – до 1,34 руб. Рост выручки обусловлен эффектом низкой базы прошлого года на фоне положительной динамики цен на нефть и нефтепродукты.

Несмотря на вышеперечисленное, чистая прибыль Сургутнефтегаза упала в 3 раза – до 297,44 млрд руб. Это связано с валютной переоценкой «кубышки», финансовые доходы снизились с 2,05 трлн руб. в прошлом году до 1,36 трлн руб.

Таким образом, Сургутнефтегаз по итогам января – сентября 2021 г. заработал 2,74 руб. в виде дивидендов на привилегированные акции. Текущая дивидендная доходность на «префы» составляет 7,1%.

Напомним, основную прибыль нефтяник получает от переоценки валютных депозитов, которые по итогам 9 мес. 2021 г. достигли уже 3,81 трлн руб. Это же валютная переоценка работает и в обратную сторону. При укреплении рубля компания получает отрицательную переоценку, негативно влияя на итоговую чистую прибыль.

Соответственно, для нас важен курс доллара на конце года, в 2020 г. он составил 73,87 руб. – всё, что ниже, занижает прибыль и размер дивиденда на привилегированные акции. Сейчас курс доллара составляет 71,73 руб. #Pravda_акции #Сургутнефтегаз #SNGSP #USDRUB

❗️О том, кто мы

❗️О том, как мы инвестируем

❗️О том, как инвестировать вместе с нами

Добрый вечер, на связи управляющий дивидендным портфелем!

Сегодня нефтяник отчитался о росте выручки за отчётный период на 75% по сравнению с аналогичным периодом прошлого года – до 1,34 руб. Рост выручки обусловлен эффектом низкой базы прошлого года на фоне положительной динамики цен на нефть и нефтепродукты.

Несмотря на вышеперечисленное, чистая прибыль Сургутнефтегаза упала в 3 раза – до 297,44 млрд руб. Это связано с валютной переоценкой «кубышки», финансовые доходы снизились с 2,05 трлн руб. в прошлом году до 1,36 трлн руб.

Таким образом, Сургутнефтегаз по итогам января – сентября 2021 г. заработал 2,74 руб. в виде дивидендов на привилегированные акции. Текущая дивидендная доходность на «префы» составляет 7,1%.

Напомним, основную прибыль нефтяник получает от переоценки валютных депозитов, которые по итогам 9 мес. 2021 г. достигли уже 3,81 трлн руб. Это же валютная переоценка работает и в обратную сторону. При укреплении рубля компания получает отрицательную переоценку, негативно влияя на итоговую чистую прибыль.

Соответственно, для нас важен курс доллара на конце года, в 2020 г. он составил 73,87 руб. – всё, что ниже, занижает прибыль и размер дивиденда на привилегированные акции. Сейчас курс доллара составляет 71,73 руб. #Pravda_акции #Сургутнефтегаз #SNGSP #USDRUB

❗️О том, кто мы

❗️О том, как мы инвестируем

❗️О том, как инвестировать вместе с нами

{kind=link}

📆Дивидендный календарь #полезное #pravda_дивиденды

Сохраняйте в закладки!

Дивидендный сезон 2023 подходит к концу. Большинство компаний уже произвело выплаты. Однако, остатки сладки. Сделали подборку дивидендных выплат в июле👇

🔹Россети Московский Регион (#MSRS)

💰Дивиденд: 0,01 рубля

💰Доходность 1,03%

📆Дата закрытия реестра: 30 июня

⏰Последний день для покупки под дивиденды: 28 июня

🔹Мосэнерго (#MSNG)

💰Дивиденд 0,19 руб.

💰Доходность 5,87%

📆Дата закрытия реестра 4 июля

⏰Последний день для покупки под дивиденды 30 июня

🔹Совкомфлот (#FLOT)

💰Дивиденд 4,29 руб.

💰Доходность 4,77%

📆Дата закрытия реестра 5 июля

⏰Последний день для покупки под дивиденды 3 июля

🔹Башнефть (#BANE, #BANEP)

💰Дивиденд: 199,89 руб

💰Доходность: 9,31% и 11,56%

📆Дата закрытия реестра 7 июля

⏰Последний день для покупки 5 июля

🔹ЛСР (#LSRG)

💰Дивиденд: 78 руб

💰Доходность: 9,22%

📆Дата закрытия реестра 7 июля

⏰Последний день для покупки 5 июля

🔹Соллерс (#SVAV)

💰Дивиденд 45,39 руб

💰Доходность: 5,83%

📆Дата закрытия реестра 10 июля

⏰Последний день для покупки 6 июля

🔹Газпром нефть (#SIBN)

💰Дивиденд 12,16 руб

💰Доходность: 2,32%

📆Дата закрытия реестра 10 июля

⏰Последний день для покупки 6 июля

🔹ОГК-2 (#OGKB)

💰Дивиденд: 0,06 руб.

💰Доходность: 8%

📆Дата закрытия реестра 10 июля

⏰последний день для покупки 6 июля

🔹Роснефть (#ROSN)

💰Дивиденд: 17,97 руб.

💰Доходность: 3,8%

📆Дата закрытия реестра 11 июля

⏰последний день для покупки 7 июля

🔹РусГидро (#HYDR)

💰Дивиденд: 0,05 руб.

💰Доходность: 6%

📆Дата закрытия реестра 11 июля

⏰последний день для покупки 7 июля

🔹ФосАгро (#PHOR)

💰Дивиденд: 264 руб.

💰Доходность:3,6%

📆Дата закрытия реестра 11 июля

⏰последний день для покупки 7 июля

🔹НМТП (#NMTP)

💰Дивиденд: 0,8 руб.

💰Доходность: 8,32%

📆Дата закрытия реестра 12 июля

⏰последний день для покупки 10 июля

🔹Лензолото ап (#LNZLP)

💰Дивиденд: 131 руб.

💰Доходность 4,4%

📆Дата закрытия реестра 13 июля

⏰последний день для покупки 11 июля

АФК Система (#AFKS)

💰Дивиденд: 0,41 руб.

💰Доходность 2,4%

📆Дата закрытия реестра 19 июля

⏰последний день для покупки 17 июля

🔹Сургутнефтегаз (#SNGS/#SNGSP)

💰Дивиденд: 0,8 руб

💰Доходность 3% и 2,2% по обычкам и префам

📆Дата закрытия реестра 20 июля

⏰последний день для покупки 18 июля

*дивидендная доходность указана по ценам закрытия 27/06/2023

Наш канал: @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

Сохраняйте в закладки!

Дивидендный сезон 2023 подходит к концу. Большинство компаний уже произвело выплаты. Однако, остатки сладки. Сделали подборку дивидендных выплат в июле👇

🔹Россети Московский Регион (#MSRS)

💰Дивиденд: 0,01 рубля

💰Доходность 1,03%

📆Дата закрытия реестра: 30 июня

⏰Последний день для покупки под дивиденды: 28 июня

🔹Мосэнерго (#MSNG)

💰Дивиденд 0,19 руб.

💰Доходность 5,87%

📆Дата закрытия реестра 4 июля

⏰Последний день для покупки под дивиденды 30 июня

🔹Совкомфлот (#FLOT)

💰Дивиденд 4,29 руб.

💰Доходность 4,77%

📆Дата закрытия реестра 5 июля

⏰Последний день для покупки под дивиденды 3 июля

🔹Башнефть (#BANE, #BANEP)

💰Дивиденд: 199,89 руб

💰Доходность: 9,31% и 11,56%

📆Дата закрытия реестра 7 июля

⏰Последний день для покупки 5 июля

🔹ЛСР (#LSRG)

💰Дивиденд: 78 руб

💰Доходность: 9,22%

📆Дата закрытия реестра 7 июля

⏰Последний день для покупки 5 июля

🔹Соллерс (#SVAV)

💰Дивиденд 45,39 руб

💰Доходность: 5,83%

📆Дата закрытия реестра 10 июля

⏰Последний день для покупки 6 июля

🔹Газпром нефть (#SIBN)

💰Дивиденд 12,16 руб

💰Доходность: 2,32%

📆Дата закрытия реестра 10 июля

⏰Последний день для покупки 6 июля

🔹ОГК-2 (#OGKB)

💰Дивиденд: 0,06 руб.

💰Доходность: 8%

📆Дата закрытия реестра 10 июля

⏰последний день для покупки 6 июля

🔹Роснефть (#ROSN)

💰Дивиденд: 17,97 руб.

💰Доходность: 3,8%

📆Дата закрытия реестра 11 июля

⏰последний день для покупки 7 июля

🔹РусГидро (#HYDR)

💰Дивиденд: 0,05 руб.

💰Доходность: 6%

📆Дата закрытия реестра 11 июля

⏰последний день для покупки 7 июля

🔹ФосАгро (#PHOR)

💰Дивиденд: 264 руб.

💰Доходность:3,6%

📆Дата закрытия реестра 11 июля

⏰последний день для покупки 7 июля

🔹НМТП (#NMTP)

💰Дивиденд: 0,8 руб.

💰Доходность: 8,32%

📆Дата закрытия реестра 12 июля

⏰последний день для покупки 10 июля

🔹Лензолото ап (#LNZLP)

💰Дивиденд: 131 руб.

💰Доходность 4,4%

📆Дата закрытия реестра 13 июля

⏰последний день для покупки 11 июля

АФК Система (#AFKS)

💰Дивиденд: 0,41 руб.

💰Доходность 2,4%

📆Дата закрытия реестра 19 июля

⏰последний день для покупки 17 июля

🔹Сургутнефтегаз (#SNGS/#SNGSP)

💰Дивиденд: 0,8 руб

💰Доходность 3% и 2,2% по обычкам и префам

📆Дата закрытия реестра 20 июля

⏰последний день для покупки 18 июля

*дивидендная доходность указана по ценам закрытия 27/06/2023

Наш канал: @PravdaInvest 🅿️

Наши 💼: @PravdaInvestPRO_bot

#SNGSP #мысли

Сургут преф: что после дивгэпа? ПОСТ 1/2

Доходности ОФЗ 14%, беру оценку с премией в 2,5%. Если рынок оценит Сургут ап в 16,5% по дивдоходности (=ДД), его цена должна быть ₽74,4. Это верх диапазона адекватной оценки на сейчас.

Многие смотрят на Сургут через призму оценки по 2-м дивам (за 23 и 24 год). Жду курс ₽95 на конец года. Если на коленке прикинуть все остальное, то дивиденд за 24 год может быть ₽6-7. Тогда за 2 года 12,3+7 = ₽19,3 / 2 года и / на ₽70 адекватной цены = почти 14% ДД. Это как раз текущие длинные ОФЗ. Так взялся низ диапазона на сейчас.

Ряд бумаг оценивают ниже, но Лукойл рынок торгует порядка в 13% ДД.

Если рынок отсечется по ₽72,5 - ₽10,7 (див с учетом налога) = ₽61,8. Далее жду болтанку и сползание. Попыток закрытия гэпа не жду, их в Сургуте почти никогда не бывает - все ждут конца 4кв., чтобы понимать следующий див. И в конце декабря - нач. января идет переоценка.

Если див 24 года ₽6-7, то имеет смыл ждать преф в диапазоне 50/55 на 65. НО многое будет зависеть в 25г. от ожиданий следующего дивиденда!

Юрий Архангельский, управляющий активами

Наш канал: @PravdaInvest

Наши 💼: @PravdaInvestPRO_bot

Сургут преф: что после дивгэпа? ПОСТ 1/2

Доходности ОФЗ 14%, беру оценку с премией в 2,5%. Если рынок оценит Сургут ап в 16,5% по дивдоходности (=ДД), его цена должна быть ₽74,4. Это верх диапазона адекватной оценки на сейчас.

Многие смотрят на Сургут через призму оценки по 2-м дивам (за 23 и 24 год). Жду курс ₽95 на конец года. Если на коленке прикинуть все остальное, то дивиденд за 24 год может быть ₽6-7. Тогда за 2 года 12,3+7 = ₽19,3 / 2 года и / на ₽70 адекватной цены = почти 14% ДД. Это как раз текущие длинные ОФЗ. Так взялся низ диапазона на сейчас.

Ряд бумаг оценивают ниже, но Лукойл рынок торгует порядка в 13% ДД.

Если рынок отсечется по ₽72,5 - ₽10,7 (див с учетом налога) = ₽61,8. Далее жду болтанку и сползание. Попыток закрытия гэпа не жду, их в Сургуте почти никогда не бывает - все ждут конца 4кв., чтобы понимать следующий див. И в конце декабря - нач. января идет переоценка.

Если див 24 года ₽6-7, то имеет смыл ждать преф в диапазоне 50/55 на 65. НО многое будет зависеть в 25г. от ожиданий следующего дивиденда!

Юрий Архангельский, управляющий активами

Наш канал: @PravdaInvest

Наши 💼: @PravdaInvestPRO_bot