#макроСША #обогащающая_рекомендация

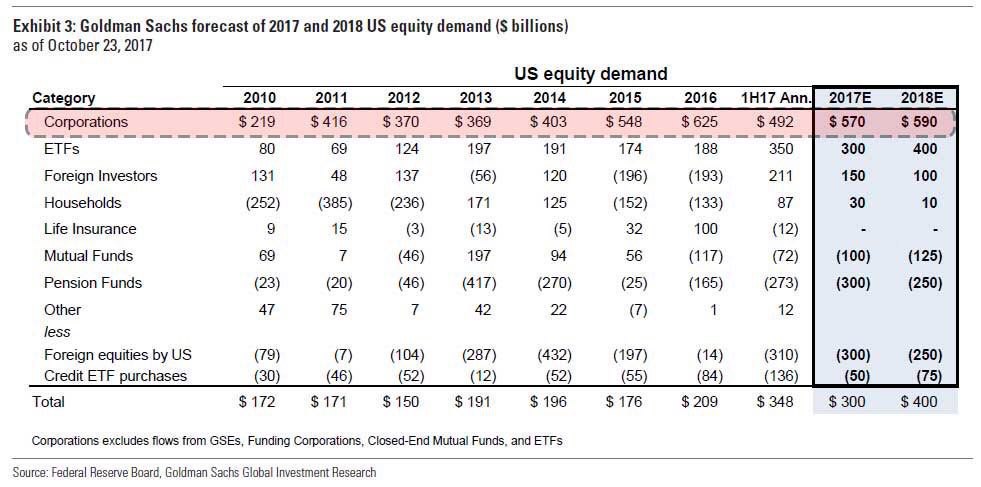

Кто спонсирует пузырь на рынке акций США?

В продолжение темы перекупленности акций - прежде всего американских (https://t.iss.one/AK47pfl/323).

В таблице ниже видим разбивку инвесторов в акции США по категориям. Уже который год акции покупают только те, кто их не очень-то и заинтересован оценивать: корпорации выкупают свои акции с рынка, ETF покупаются просто на индексы акций, а зарубежные инвесторы - это в основном ЦБ Швейцарии, скупающий все активы подряд.

Те участники рынка, кто действительно оценивают акции США - взаимные и пенсионные фонды - понимают их перекупленность и продают. Вот когда и они сдадутся и перестанут продавать - тогда настанет время шортить акции США на все деньги!

Как только пузырь начнет лопаться, мы вас предупредим! 💣

@AK47pfl

Кто спонсирует пузырь на рынке акций США?

В продолжение темы перекупленности акций - прежде всего американских (https://t.iss.one/AK47pfl/323).

В таблице ниже видим разбивку инвесторов в акции США по категориям. Уже который год акции покупают только те, кто их не очень-то и заинтересован оценивать: корпорации выкупают свои акции с рынка, ETF покупаются просто на индексы акций, а зарубежные инвесторы - это в основном ЦБ Швейцарии, скупающий все активы подряд.

Те участники рынка, кто действительно оценивают акции США - взаимные и пенсионные фонды - понимают их перекупленность и продают. Вот когда и они сдадутся и перестанут продавать - тогда настанет время шортить акции США на все деньги!

Как только пузырь начнет лопаться, мы вас предупредим! 💣

@AK47pfl

{kind=link}

#рубль_сегодня #политикаФРС #макроСША

Рубль 58.60/$ 68.25/€ Нефть 60.80

Трейдеры ждут цифр по рынку труда США, прогноз +300 тыс. рабочих мест (отскок после ураганов). Релиз в 15-30 МСК.

@AK47pfl

Рубль 58.60/$ 68.25/€ Нефть 60.80

Трейдеры ждут цифр по рынку труда США, прогноз +300 тыс. рабочих мест (отскок после ураганов). Релиз в 15-30 МСК.

@AK47pfl

#рубль_сегодня #нефть_сегодня #политикаФРС #макроСША

Рубль 59/$, 68.50/€, нефть $62/барр.

Итоги недели: ФРС без перемен, а нефть кормилица продолжает баловать нас

Рубль всю неделю колебался около 58.25/$. Но сегодня в конце дня USD рванул вверх ко всем валютам, в который уже раз вдохновившись грядущими налоговыми льготами для США от Трампа. Рублик стремительно отвезли на 59.30. Только рост кормилицы-нефти до $62/барр. позволил рублю закрыть неделю по 59/$

ФРС США оставили % ставку без изменений 1.00-1.25%, но трейдеры уверены, что 13 декабря ставку увеличат до 1.25-1.50% (https://t.iss.one/AK47pfl/373)

Трамп выбрал нового председателя ФРС США. С 2018 года королем доллара будет "высокий" республиканец Джером Пауэлл (https://t.iss.one/AK47pfl/378). Пауэлл продолжит политику Йеллен - будет очень медленно повышать % ставку

Статистика по рынку труда в США за октябрь вышла неоднозначная:

- новых рабочих мест в октябре было создано не +300 тыс. (как ожидалось), а только +261 тыс., з/п не выросли (https://t.iss.one/AK47pfl/381)

- но при этом, о чудо, уровень безработицы упал до 4.1% - минимума с 2000 года

Народное восстание в Каталонии похоже мягко подавлено. Лидеры Каталонии теперь вне закона...

Кормилица нефть в конце пятницы улетела на $62/барр. Добыча в США продолжает тормозить. А еще Венесуэла пригрозила западному финансовому рынку реструктуризацией своих долгов, инвестировать в поддержание добычи нефти в ситуации реструктуризации/дефолта венесуэльцам будем сложнее

@AK47pfl

Рубль 59/$, 68.50/€, нефть $62/барр.

Итоги недели: ФРС без перемен, а нефть кормилица продолжает баловать нас

Рубль всю неделю колебался около 58.25/$. Но сегодня в конце дня USD рванул вверх ко всем валютам, в который уже раз вдохновившись грядущими налоговыми льготами для США от Трампа. Рублик стремительно отвезли на 59.30. Только рост кормилицы-нефти до $62/барр. позволил рублю закрыть неделю по 59/$

ФРС США оставили % ставку без изменений 1.00-1.25%, но трейдеры уверены, что 13 декабря ставку увеличат до 1.25-1.50% (https://t.iss.one/AK47pfl/373)

Трамп выбрал нового председателя ФРС США. С 2018 года королем доллара будет "высокий" республиканец Джером Пауэлл (https://t.iss.one/AK47pfl/378). Пауэлл продолжит политику Йеллен - будет очень медленно повышать % ставку

Статистика по рынку труда в США за октябрь вышла неоднозначная:

- новых рабочих мест в октябре было создано не +300 тыс. (как ожидалось), а только +261 тыс., з/п не выросли (https://t.iss.one/AK47pfl/381)

- но при этом, о чудо, уровень безработицы упал до 4.1% - минимума с 2000 года

Народное восстание в Каталонии похоже мягко подавлено. Лидеры Каталонии теперь вне закона...

Кормилица нефть в конце пятницы улетела на $62/барр. Добыча в США продолжает тормозить. А еще Венесуэла пригрозила западному финансовому рынку реструктуризацией своих долгов, инвестировать в поддержание добычи нефти в ситуации реструктуризации/дефолта венесуэльцам будем сложнее

@AK47pfl

#рубль_сегодня #макроСША #геополитика #политикаФРС #выборы_короля_доллара

Торги рублем отдыхают. Нефть 62.5/барр., залезает все выше нашего прогнозного диапазона в 50-60

Азиатская Одиссея Трампа и другие важные события недели:

Трамп и Путин могут встретиться снова, в этот раз во Вьетнаме на саммите лидеров АТЭС, который Трамп посетит 10 ноября в рамках своей азиатской Одиссеи. Радует, что они хотя бы встречаются...

8 и 9 ноября Трамп встречается с китайским лидером. Две крупнейших экономики мира будут договариваться, как делить мировой пирог

В США будут обсуждать масштабную налоговую реформу Трампа (налог на прибыль хотят снизить с 35% до "российских" 20%). Закон должны принять до конца ноября, если не сорвётся - то даст новый импульс росту доллара и американских акций

Трамп выбрал короля доллара, им стал Пауэлл. Но интрига сохраняется, по слухам, свой пост досрочно покинет один из ключевых людей в ФРС - Вильям Дадли - президент федерального резервного банка Нью Йорка. По слухам же на его место претендует Кевин Уорш (помните, он был фаворитом в гонке за трон короля). Уорш - "ястреб" за повышение % ставки, а Дадли осторожный. Дадли выступает сегодня с речью, ждем сюрпризов

На этой неделе мы опубликуем update прогноза по рублю и обогащающую рекомендацию по "военным" акциям. Следите за обновлениями!

@AK47pfl

Торги рублем отдыхают. Нефть 62.5/барр., залезает все выше нашего прогнозного диапазона в 50-60

Азиатская Одиссея Трампа и другие важные события недели:

Трамп и Путин могут встретиться снова, в этот раз во Вьетнаме на саммите лидеров АТЭС, который Трамп посетит 10 ноября в рамках своей азиатской Одиссеи. Радует, что они хотя бы встречаются...

8 и 9 ноября Трамп встречается с китайским лидером. Две крупнейших экономики мира будут договариваться, как делить мировой пирог

В США будут обсуждать масштабную налоговую реформу Трампа (налог на прибыль хотят снизить с 35% до "российских" 20%). Закон должны принять до конца ноября, если не сорвётся - то даст новый импульс росту доллара и американских акций

Трамп выбрал короля доллара, им стал Пауэлл. Но интрига сохраняется, по слухам, свой пост досрочно покинет один из ключевых людей в ФРС - Вильям Дадли - президент федерального резервного банка Нью Йорка. По слухам же на его место претендует Кевин Уорш (помните, он был фаворитом в гонке за трон короля). Уорш - "ястреб" за повышение % ставки, а Дадли осторожный. Дадли выступает сегодня с речью, ждем сюрпризов

На этой неделе мы опубликуем update прогноза по рублю и обогащающую рекомендацию по "военным" акциям. Следите за обновлениями!

@AK47pfl

#макроСША #deus_ex_machina

Макроэкономический Амазон

Заметили на нашем торговом деске интересную закономерность: последние несколько недель акции Амазона регулярно растут синхронно с облигациями МинФина США.

Почему же трейдеры покупают Амазон вместе с облигациями?

У экономистов есть модель - кривая Филлипса - о связи уровня безработицы и инфляции: чем ниже безработица - тем выше инфляционное давление, и наоборот (на рисунке ниже кривая из оригинальной работы экономиста Филлипса).

Цены облигаций обычно растут, когда инфляция не растет или снижается.

Видимо, трейдеры начали задумываться о том, как амбиции Амазона повлияют на занятость и инфляцию в США.

А амбиции Амазона двигают экономику вправо и вниз по кривой Филлипса:

• Сдвигают вниз инфляцию: Амазон вытесняет с рынка классических ритейлеров, привлекая потребителей (в том числе) более низкой ценой.

• Сдвигают вправо безработицу: Амазон роботизирует склады (https://www.youtube.com/watch?v=cLVCGEmkJs0) и грозится запустить магазины без продавцов и кассиров (https://www.youtube.com/watch?v=NrmMk1Myrxc). А в ритейле занято множество людей, например, Walmart крупнейший работодатель в 22 из 50 штатов.

Конечно, как всегда на рынке и особенно в технологичном секторе, дело в основном в ожиданиях. Так как реальное влияние Амазона пока не велико: годовая выручка компании в Северной Америке менее $100 млрд при обороте розничной торговли по стране в ~$5.7 трлн.

За акциями Амазона теперь можно следить как за макро индикатором: если они растут, то трейдеры верят в амбиции Безоса и в низкую инфляцию, а значит ФРС США не будет спешить с повышением ставки и можно спокойно инвестировать в облигации и акции.

@AK47pfl

Макроэкономический Амазон

Заметили на нашем торговом деске интересную закономерность: последние несколько недель акции Амазона регулярно растут синхронно с облигациями МинФина США.

Почему же трейдеры покупают Амазон вместе с облигациями?

У экономистов есть модель - кривая Филлипса - о связи уровня безработицы и инфляции: чем ниже безработица - тем выше инфляционное давление, и наоборот (на рисунке ниже кривая из оригинальной работы экономиста Филлипса).

Цены облигаций обычно растут, когда инфляция не растет или снижается.

Видимо, трейдеры начали задумываться о том, как амбиции Амазона повлияют на занятость и инфляцию в США.

А амбиции Амазона двигают экономику вправо и вниз по кривой Филлипса:

• Сдвигают вниз инфляцию: Амазон вытесняет с рынка классических ритейлеров, привлекая потребителей (в том числе) более низкой ценой.

• Сдвигают вправо безработицу: Амазон роботизирует склады (https://www.youtube.com/watch?v=cLVCGEmkJs0) и грозится запустить магазины без продавцов и кассиров (https://www.youtube.com/watch?v=NrmMk1Myrxc). А в ритейле занято множество людей, например, Walmart крупнейший работодатель в 22 из 50 штатов.

Конечно, как всегда на рынке и особенно в технологичном секторе, дело в основном в ожиданиях. Так как реальное влияние Амазона пока не велико: годовая выручка компании в Северной Америке менее $100 млрд при обороте розничной торговли по стране в ~$5.7 трлн.

За акциями Амазона теперь можно следить как за макро индикатором: если они растут, то трейдеры верят в амбиции Безоса и в низкую инфляцию, а значит ФРС США не будет спешить с повышением ставки и можно спокойно инвестировать в облигации и акции.

@AK47pfl

YouTube

Amazon Warehouse Robots : Mind Blowing Video

#геополитикаЕС #макроСША

Главные события первой недели 2018: почему Германии придётся наращивать гос. расходы, как перегревается рынок труда в США и почему увольняют аналитиков.

Подробнее:

1. В среду в Германии начнутся переговоры между партиями Меркель (CDU и CSU) и социал-демократами (SPD) о коалиционном правительстве.

Затем с 7 по 12 января стороны будут обозначать свои позиции и пробовать договориться.

Меркель и SPD сильно расходятся по вопросам миграции (баварские союзники Меркель из CSU хотят миграцию ограничить, а SPD не хотят) и налогообложения (SPD хочет увеличить налоги на богатых и за счёт этого профинансировать расходы, а меркелевцы хотят снизить налоги на богатых и на корпорации "аля Трамп").

Согласно опросам меркелевцы и SPD теряют поддержку избирателей.

Мы думаем, что Германии придётся отказаться от политики бюджетной экономии и увеличить гос. расходы, чтобы задобрить избирателей. А то на следующих выборах две главные партии Германии ждёт ещё больший провал, чем на крайних выборах в сентябре.

2. В пятницу выходят ключевые для финансового рынка данные по занятости в США.

Безработица в США на минимуме с 2000 года. Дальнейшее продолжение роста занятости будет оказывать инфляционное давление на экономику США и заставит ФРС действовать.

Пока рынок ждёт двух повышений ставки ФРС в 2018 году: с 1.25-1.50% до 1.75-2.00%. Ближайшее заседание ФРС 31 января.

3. В среду в Европе (а по-сути во всем развитом мире) начнёт действовать новый свод правил для финансовых рынков - MiFID II, призванный повысить прозрачность торговли финансовыми активами.

Новый свод правил занимает 7000 страниц (для сравнения, Война и мир - 1225). Отметим самое интересное:

- Будет ограничена внебиржевая торговля акциями => биржи будут рады.

- Банки больше не смогут зашивать стоимость аналитики в торговые комиссии клиентов. Клиенты будут должны платить за аналитику отдельно. Пока клиенты не особенно готовы платить. Банки будут сокращать аналитиков. Аналитики очень скоро станет меньше...

Рекомендуйте всем вашим друзьям и партнерам @AK47PFL как дефицитный товар =)

Главные события первой недели 2018: почему Германии придётся наращивать гос. расходы, как перегревается рынок труда в США и почему увольняют аналитиков.

Подробнее:

1. В среду в Германии начнутся переговоры между партиями Меркель (CDU и CSU) и социал-демократами (SPD) о коалиционном правительстве.

Затем с 7 по 12 января стороны будут обозначать свои позиции и пробовать договориться.

Меркель и SPD сильно расходятся по вопросам миграции (баварские союзники Меркель из CSU хотят миграцию ограничить, а SPD не хотят) и налогообложения (SPD хочет увеличить налоги на богатых и за счёт этого профинансировать расходы, а меркелевцы хотят снизить налоги на богатых и на корпорации "аля Трамп").

Согласно опросам меркелевцы и SPD теряют поддержку избирателей.

Мы думаем, что Германии придётся отказаться от политики бюджетной экономии и увеличить гос. расходы, чтобы задобрить избирателей. А то на следующих выборах две главные партии Германии ждёт ещё больший провал, чем на крайних выборах в сентябре.

2. В пятницу выходят ключевые для финансового рынка данные по занятости в США.

Безработица в США на минимуме с 2000 года. Дальнейшее продолжение роста занятости будет оказывать инфляционное давление на экономику США и заставит ФРС действовать.

Пока рынок ждёт двух повышений ставки ФРС в 2018 году: с 1.25-1.50% до 1.75-2.00%. Ближайшее заседание ФРС 31 января.

3. В среду в Европе (а по-сути во всем развитом мире) начнёт действовать новый свод правил для финансовых рынков - MiFID II, призванный повысить прозрачность торговли финансовыми активами.

Новый свод правил занимает 7000 страниц (для сравнения, Война и мир - 1225). Отметим самое интересное:

- Будет ограничена внебиржевая торговля акциями => биржи будут рады.

- Банки больше не смогут зашивать стоимость аналитики в торговые комиссии клиентов. Клиенты будут должны платить за аналитику отдельно. Пока клиенты не особенно готовы платить. Банки будут сокращать аналитиков. Аналитики очень скоро станет меньше...

Рекомендуйте всем вашим друзьям и партнерам @AK47PFL как дефицитный товар =)

#геополитика #deus_ex_machina #макроСША

Главные события стартовавшей недели:

1. Оттепель в отношениях двух Корей

Во вторник состоится первая за более чем два года встреча представителей Северной и Южной Корей. Будут обсуждать участие северян в Зимней Олимпиаде в Южной Корее в феврале этого года. Оптимисты говорят даже о единой олимпийской команде двух Корей. При этом Южная Корея и Трамп отложили совместные военные учения.

Риск ядерной войны, которым нас так пугали с лета прошлого года, похоже остается в 2017 году.

2. Выставка достижений в потребительской электронике

На этой неделе в Лас-Вегасе проходит CES - выставка всего самого нового и крутого в электронике. Новая экономика будет красиво рассказывать о том, как будет захвачена старая. А старая будет проситься в партнеры (вот, например, Volkswagen сегодня подписал партнерство с Nvidia в самоуправляемых авто).

3. Главные корпоративные и экономические данные

Стартует сезон корпоративных отчетностей за 4 квартал 2017 года. Первыми из крупняка идут банки - Bank of America, JP Morgan, Wells Fargo.

В пятницу в США выходят данные по инфляции и розничной торговле. Рынок ждет инфляцию 2.1% г/г. Низкая инфляция - единственная официальная причина почему ФРС США не спешит с повышениями ставки, поддерживая рынки облигаций и акций.

4. А еще:

Меркель и социал-демократы (SPD) начали обсуждение совместного правительства, в пятницу лидеры SPD объявят, готовы ли они принципиально создавать коалиционное правительство с Меркель.

Макрон поехал в Китай. Он вообще все делает как Трамп: налоговую реформу пробивает, в Китай ездит, с Россией осторожно заигрывает...

@AK47pfl

Главные события стартовавшей недели:

1. Оттепель в отношениях двух Корей

Во вторник состоится первая за более чем два года встреча представителей Северной и Южной Корей. Будут обсуждать участие северян в Зимней Олимпиаде в Южной Корее в феврале этого года. Оптимисты говорят даже о единой олимпийской команде двух Корей. При этом Южная Корея и Трамп отложили совместные военные учения.

Риск ядерной войны, которым нас так пугали с лета прошлого года, похоже остается в 2017 году.

2. Выставка достижений в потребительской электронике

На этой неделе в Лас-Вегасе проходит CES - выставка всего самого нового и крутого в электронике. Новая экономика будет красиво рассказывать о том, как будет захвачена старая. А старая будет проситься в партнеры (вот, например, Volkswagen сегодня подписал партнерство с Nvidia в самоуправляемых авто).

3. Главные корпоративные и экономические данные

Стартует сезон корпоративных отчетностей за 4 квартал 2017 года. Первыми из крупняка идут банки - Bank of America, JP Morgan, Wells Fargo.

В пятницу в США выходят данные по инфляции и розничной торговле. Рынок ждет инфляцию 2.1% г/г. Низкая инфляция - единственная официальная причина почему ФРС США не спешит с повышениями ставки, поддерживая рынки облигаций и акций.

4. А еще:

Меркель и социал-демократы (SPD) начали обсуждение совместного правительства, в пятницу лидеры SPD объявят, готовы ли они принципиально создавать коалиционное правительство с Меркель.

Макрон поехал в Китай. Он вообще все делает как Трамп: налоговую реформу пробивает, в Китай ездит, с Россией осторожно заигрывает...

@AK47pfl

#геополитикаЕС #макроСША

Главные события для финансового рынка на грядущей неделе:

• Продолжается мочилово в Конгрессе США на тему повышения лимита госдолга США. Бюджет уже 3 день в shutdown, госучреждения не финансируются.

• В Германии конгресс социал-демократов (SPD) проголосовал за вступление SPD в полноценные переговоры с партиями Меркель (CDU и CSU). Переговоры начинаются в феврале, правительство будет сформировано в марте/апреле.

• Со вторника по пятницу - Мировой экономический форум в Давосе. Будут не только Меркель с Макроном, но и Трамп - первый за 18 лет президент США, решивший посетить саммит.

• Четверг - заседание ЕЦБ. На фоне серьёзного роста ставок и укрепления евро могут намекнуть на грядущее ужесточение монетарной политики.

• Пятница - ключевые для финрынка квартальные данные по росту ВВП США. Сейчас рост разогнался до 3%+, и дальнейшее ралли экономики США заставит ФРС действовать смелее в вопросах повышения ставки. Ближайшее заседание ФРС уже в следующую среду (31 января).

• Всю неделю отчитывается множество компаний США за 4 квартал. Отметим сегодняшнюю отчетность Netflix (NFLX) - знаковую для всего индекса NASDAQ.

Неделька веселая, будем следить. Оставайтесь на связи😎

@AK47pfl

Главные события для финансового рынка на грядущей неделе:

• Продолжается мочилово в Конгрессе США на тему повышения лимита госдолга США. Бюджет уже 3 день в shutdown, госучреждения не финансируются.

• В Германии конгресс социал-демократов (SPD) проголосовал за вступление SPD в полноценные переговоры с партиями Меркель (CDU и CSU). Переговоры начинаются в феврале, правительство будет сформировано в марте/апреле.

• Со вторника по пятницу - Мировой экономический форум в Давосе. Будут не только Меркель с Макроном, но и Трамп - первый за 18 лет президент США, решивший посетить саммит.

• Четверг - заседание ЕЦБ. На фоне серьёзного роста ставок и укрепления евро могут намекнуть на грядущее ужесточение монетарной политики.

• Пятница - ключевые для финрынка квартальные данные по росту ВВП США. Сейчас рост разогнался до 3%+, и дальнейшее ралли экономики США заставит ФРС действовать смелее в вопросах повышения ставки. Ближайшее заседание ФРС уже в следующую среду (31 января).

• Всю неделю отчитывается множество компаний США за 4 квартал. Отметим сегодняшнюю отчетность Netflix (NFLX) - знаковую для всего индекса NASDAQ.

Неделька веселая, будем следить. Оставайтесь на связи😎

@AK47pfl

#макроСША

Сегодня доллар упал до трехлетнего минимума к евро, японской йене и другим валютам.

Помог ему глава МинФина США Стивен Мнучин: «Ослабление доллара хорошо для нас, поскольку оно благоприятствует торговле и возможностям». Краткосрочная стоимость валюты «совершенно нас не беспокоит», добавил министр.

Теперь ясно, что Трамп серьезно встал на путь слабого бакса... По оценкам банков с Уолл Стрит, доллар США должен упасть еще на ~10%, чтобы торговый дефицит США схлопнулся.

Что ж, друзья, необходимо хеджироваться от падения доллара. Для долгосрочного хранения капитала лучше присмотреться к фундаментально сильным валютам, например, к швейцарскому франку.

@AK47pfl

Сегодня доллар упал до трехлетнего минимума к евро, японской йене и другим валютам.

Помог ему глава МинФина США Стивен Мнучин: «Ослабление доллара хорошо для нас, поскольку оно благоприятствует торговле и возможностям». Краткосрочная стоимость валюты «совершенно нас не беспокоит», добавил министр.

Теперь ясно, что Трамп серьезно встал на путь слабого бакса... По оценкам банков с Уолл Стрит, доллар США должен упасть еще на ~10%, чтобы торговый дефицит США схлопнулся.

Что ж, друзья, необходимо хеджироваться от падения доллара. Для долгосрочного хранения капитала лучше присмотреться к фундаментально сильным валютам, например, к швейцарскому франку.

@AK47pfl

{kind=link}

#макроСША #политикаФРС #геополитика

Ключевые события для финансового рынка на этой неделе:

• Понедельник - дедлайн для публикации МинФином США "черного списка" близких к президенту РФ олигархов. Плюс будет опубликован доклад о последствиях распространения санкций на госдолг РФ. Важно для всего рынка РФ, в т. ч. для рубля.

• Вторник - первое послание Трампа Конгрессу о положении страны. Видимо, снова будет говорить о международной торговле, особенно учитывая тот факт, что в 4 кв. рост импорта США существенно обогнал рост экспорта.

• Среда - последнее заседание ФРС США под председательством Джаннет Йеллен. Новым властелином доллара (главой ФРС) уже в феврале станет Джером Пауэлл. Напомним, что ФРС планирует как минимум дважды повышать ставку в этом году (с текущих 1.25-1.50% до 1.75-2.00%), но на этом заседании вряд ли увидим какие-то изменения.

• Четверг - важнейшие для рынка США отчетности Apple (AAPL) и Amazon (AMZN). После того, как индекс NASDAQ и, в частности, AMZN пульнули вверх на отчетности Netflix на прошлой неделе, Амазону придется удивлять. А по Apple ходят разные слухи о продажах флагмана iPhone X, вот сейчас и станет понятно, как они стартовали.

• Пятница - важные данные по рынку труда в США. Безработица в США на минимуме с 2000 года, чем Трамп очень гордится. Дальнейшее продолжение роста занятости будет оказывать инфляционное давление на экономику США и заставит ФРС действовать.

Продуктивной рабочей недели! 🇷🇺

@AK47pfl

Ключевые события для финансового рынка на этой неделе:

• Понедельник - дедлайн для публикации МинФином США "черного списка" близких к президенту РФ олигархов. Плюс будет опубликован доклад о последствиях распространения санкций на госдолг РФ. Важно для всего рынка РФ, в т. ч. для рубля.

• Вторник - первое послание Трампа Конгрессу о положении страны. Видимо, снова будет говорить о международной торговле, особенно учитывая тот факт, что в 4 кв. рост импорта США существенно обогнал рост экспорта.

• Среда - последнее заседание ФРС США под председательством Джаннет Йеллен. Новым властелином доллара (главой ФРС) уже в феврале станет Джером Пауэлл. Напомним, что ФРС планирует как минимум дважды повышать ставку в этом году (с текущих 1.25-1.50% до 1.75-2.00%), но на этом заседании вряд ли увидим какие-то изменения.

• Четверг - важнейшие для рынка США отчетности Apple (AAPL) и Amazon (AMZN). После того, как индекс NASDAQ и, в частности, AMZN пульнули вверх на отчетности Netflix на прошлой неделе, Амазону придется удивлять. А по Apple ходят разные слухи о продажах флагмана iPhone X, вот сейчас и станет понятно, как они стартовали.

• Пятница - важные данные по рынку труда в США. Безработица в США на минимуме с 2000 года, чем Трамп очень гордится. Дальнейшее продолжение роста занятости будет оказывать инфляционное давление на экономику США и заставит ФРС действовать.

Продуктивной рабочей недели! 🇷🇺

@AK47pfl

#акцииСША #макроСША

Этот дед - Алан Гринспен - самый известный центральный банкир в мире (хотя некоторым могло показаться, что этот титул принадлежит Эльвире), он рулил ФРС США с 1987 по 2006 годы.

Вчера он заявил, что и рынок акций, и рынок облигаций - пузыри. И предупредил об опасности растущего дефицита бюджета и гос. долга США.

В декабре 1996 года Гринспен тоже предупреждал о пузыре на рынке акций. С момента его тогдашней речи и до пика в 2000-м индекс S&P500 вырос еще в 2 раза, а потом упал примерно на те уровни, на которых Гринспен предупреждал о крахе.

Акции (особенно американские) и облигации (особенно в евро) и на наш взгляд выглядят сильно переоцененными. Опционные структуры, хеджи, relative trades сейчас должны быть в арсенале каждого трейдера.

Спасибо Алану, что не забывает нас предупреждать.

P.S. Обсуждаем в чате => @AK47PFLCHAT

Этот дед - Алан Гринспен - самый известный центральный банкир в мире (хотя некоторым могло показаться, что этот титул принадлежит Эльвире), он рулил ФРС США с 1987 по 2006 годы.

Вчера он заявил, что и рынок акций, и рынок облигаций - пузыри. И предупредил об опасности растущего дефицита бюджета и гос. долга США.

В декабре 1996 года Гринспен тоже предупреждал о пузыре на рынке акций. С момента его тогдашней речи и до пика в 2000-м индекс S&P500 вырос еще в 2 раза, а потом упал примерно на те уровни, на которых Гринспен предупреждал о крахе.

Акции (особенно американские) и облигации (особенно в евро) и на наш взгляд выглядят сильно переоцененными. Опционные структуры, хеджи, relative trades сейчас должны быть в арсенале каждого трейдера.

Спасибо Алану, что не забывает нас предупреждать.

P.S. Обсуждаем в чате => @AK47PFLCHAT

{kind=link}

#политикаФРС #макроСША

Ключевые события для финансовых рынков на неделе 12-16 февраля:

• Понедельник - Трамп презентует Конгрессу budget blueprint - проект бюджета на 2019 фискальный год. Трамп хочет потратить на инфраструктуру до $1.5 трлн. Рынки боятся растущего дефицита бюджета США из-за новых трат и сниженных налогов.

• Среда - цифры по инфляции США за январь. В позапрошлую пятницу именно цифры по инфляции (по ускорению роста з/п) напугали рынки, и началась распродажа акций США.

• Четверг - Китайский НГ. Рынки материкового Китая закроются до 21 февраля. Объёмы торгов на других рынках тоже уменьшатся.

Внимательно следите вместе с нами за веселухой в Америке! Продуктивной недели 💪🏽

@AK47pfl

Ключевые события для финансовых рынков на неделе 12-16 февраля:

• Понедельник - Трамп презентует Конгрессу budget blueprint - проект бюджета на 2019 фискальный год. Трамп хочет потратить на инфраструктуру до $1.5 трлн. Рынки боятся растущего дефицита бюджета США из-за новых трат и сниженных налогов.

• Среда - цифры по инфляции США за январь. В позапрошлую пятницу именно цифры по инфляции (по ускорению роста з/п) напугали рынки, и началась распродажа акций США.

• Четверг - Китайский НГ. Рынки материкового Китая закроются до 21 февраля. Объёмы торгов на других рынках тоже уменьшатся.

Внимательно следите вместе с нами за веселухой в Америке! Продуктивной недели 💪🏽

@AK47pfl

#макроСША #геополитика

На рынках происходят важнейшие события для всех нас – и для трейдеров, и для инвесторов, и для скромных вкладчиков.

• Инфляция в США начала подавать первые признаки ускорения, после стольких лет стабильности.

• Трамп идет all-in. Раздувает государственный стимул по всем направлениям. Бюджетный дефицит рискует повторить уровни 2008-2010 годов. То есть Трамп хочет потратить государственных денег столько, будто на дворе самый жесткий кризис со времен Великой Депрессии 1930-х. (рис. 1 ниже)

• Кроме того, Трамп-то, оказывается, милитарист! В этом году и следующем году он хочет увеличить расходы на войну на +$80 и +$85 млрд в этом и следующем году. Для сравнения – ВЕСЬ военный бюджет РФ $70 млрд. (рис. 2 ниже)

• Норма сбережений (отношений сбережений к доходам народа) в США упала к историческим минимумам 2007 года, а долговая нагрузка населения пробила предкризисные максимумы 2007 года. Американский потребитель опять покупает экономический рост для всего мира. Но уже сжав зубы. (рис. 3 и 4 ниже).

• Процентная ставка по 10-летним гос. облигациям США ползет к 3.0%, заигрывая с линией многолетнего низходящего тренда. В прошлые разы такие заигрывания всегда заканчивались кризисами. (рис. 5 ниже)

• Доллар слабнет ко всему подряд. Облигации падают (все кроме рублевых). Рынок акций колбасит: то вниз льют без разбора – будто конец всему, то рвут вверх – будто сегодня последний шанс купить.

Что-то будет.

@AK47pfl

На рынках происходят важнейшие события для всех нас – и для трейдеров, и для инвесторов, и для скромных вкладчиков.

• Инфляция в США начала подавать первые признаки ускорения, после стольких лет стабильности.

• Трамп идет all-in. Раздувает государственный стимул по всем направлениям. Бюджетный дефицит рискует повторить уровни 2008-2010 годов. То есть Трамп хочет потратить государственных денег столько, будто на дворе самый жесткий кризис со времен Великой Депрессии 1930-х. (рис. 1 ниже)

• Кроме того, Трамп-то, оказывается, милитарист! В этом году и следующем году он хочет увеличить расходы на войну на +$80 и +$85 млрд в этом и следующем году. Для сравнения – ВЕСЬ военный бюджет РФ $70 млрд. (рис. 2 ниже)

• Норма сбережений (отношений сбережений к доходам народа) в США упала к историческим минимумам 2007 года, а долговая нагрузка населения пробила предкризисные максимумы 2007 года. Американский потребитель опять покупает экономический рост для всего мира. Но уже сжав зубы. (рис. 3 и 4 ниже).

• Процентная ставка по 10-летним гос. облигациям США ползет к 3.0%, заигрывая с линией многолетнего низходящего тренда. В прошлые разы такие заигрывания всегда заканчивались кризисами. (рис. 5 ниже)

• Доллар слабнет ко всему подряд. Облигации падают (все кроме рублевых). Рынок акций колбасит: то вниз льют без разбора – будто конец всему, то рвут вверх – будто сегодня последний шанс купить.

Что-то будет.

@AK47pfl

#политикаФРС #макроСША #макроЕС

Ключевые события на финансовых рынках на неделе 19-23 февраля:

• Понедельник - День президентов в США, фондовые рынки США закрыты. А в Китае продолжается празднование Нового года ещё до среды.

• Вторник - будут опубликованы отчётности Walmart и Home Depot. Посмотрим на уровень покупательной способности американских потребителей - одной из главных движущих сил мировой экономики.

• Среда - будет опубликован протокол последнего заседания ФРС США. В нем ждём намеков на то, как управляющие ФРС видят риск ускорения инфляции и траекторию повышения ключевой ставки в 2018.

• Пятница - в нерабочий День защитника Отечества агентства Fitch и S&P опубликуют рейтинги России. И если с Fitch нет интриги (единственное из трёх агенств, сохраняющее рейтинг РФ на инвестиционном уровне), то S&P может повысить нам рейтинг.

• Пятница - саммит лидеров ЕС, будут обсуждать долгосрочный бюджет ЕС в первый раз без Британии. Уход Британии создал дыру в бюджете, которую должны заполнить немцы. Или придётся сократить вложения в инфраструктуру в восточной Европе, где накапливается недовольство Брюсселем - особенно среди поляков и венгров.

Продуктивной недели!

@AK47pfl

Ключевые события на финансовых рынках на неделе 19-23 февраля:

• Понедельник - День президентов в США, фондовые рынки США закрыты. А в Китае продолжается празднование Нового года ещё до среды.

• Вторник - будут опубликованы отчётности Walmart и Home Depot. Посмотрим на уровень покупательной способности американских потребителей - одной из главных движущих сил мировой экономики.

• Среда - будет опубликован протокол последнего заседания ФРС США. В нем ждём намеков на то, как управляющие ФРС видят риск ускорения инфляции и траекторию повышения ключевой ставки в 2018.

• Пятница - в нерабочий День защитника Отечества агентства Fitch и S&P опубликуют рейтинги России. И если с Fitch нет интриги (единственное из трёх агенств, сохраняющее рейтинг РФ на инвестиционном уровне), то S&P может повысить нам рейтинг.

• Пятница - саммит лидеров ЕС, будут обсуждать долгосрочный бюджет ЕС в первый раз без Британии. Уход Британии создал дыру в бюджете, которую должны заполнить немцы. Или придётся сократить вложения в инфраструктуру в восточной Европе, где накапливается недовольство Брюсселем - особенно среди поляков и венгров.

Продуктивной недели!

@AK47pfl

#макроСША #политикаФРС

Вчера новый глава ФРС, король доллара Джером Пауэлл выступил перед Конгрессом - впервые со вступления на трон.

Пауэлл, как и ожидалось, почти полностью повторил слова экс-главы ФРС Йеллен про осторожное повышение % ставок. Но зато отметил выросшую уверенность ФРС в ускорении экономики США и инфляции. Всё, говорит, благодаря налоговым льготам Трампа и сильному рынку труда. Более того, Пауэлл неожиданно заявил про возможность аж 4 повышений ставки уже в 2018 году.

В итоге рынок воспринял Пауэлла как жёсткого ястреба - теперь ждёт как минимум 3 повышения ставки ФРС в 2018 (см. график ниже). Доходности облигаций США резко подскочили - UST10 сходили выше 2.92%, очевидно все ждут покорения 3%. Бакс продолжил резко дорожать. На этом фоне даже рублик, сходивший ниже 55.60 к доллару после объявления инвест. рейтинга от S&P и ралли в нефти, теперь снова около 56.30.

Эх, тяжело придется Пауэллу в столь непростое время...

@AK47pfl

Вчера новый глава ФРС, король доллара Джером Пауэлл выступил перед Конгрессом - впервые со вступления на трон.

Пауэлл, как и ожидалось, почти полностью повторил слова экс-главы ФРС Йеллен про осторожное повышение % ставок. Но зато отметил выросшую уверенность ФРС в ускорении экономики США и инфляции. Всё, говорит, благодаря налоговым льготам Трампа и сильному рынку труда. Более того, Пауэлл неожиданно заявил про возможность аж 4 повышений ставки уже в 2018 году.

В итоге рынок воспринял Пауэлла как жёсткого ястреба - теперь ждёт как минимум 3 повышения ставки ФРС в 2018 (см. график ниже). Доходности облигаций США резко подскочили - UST10 сходили выше 2.92%, очевидно все ждут покорения 3%. Бакс продолжил резко дорожать. На этом фоне даже рублик, сходивший ниже 55.60 к доллару после объявления инвест. рейтинга от S&P и ралли в нефти, теперь снова около 56.30.

Эх, тяжело придется Пауэллу в столь непростое время...

@AK47pfl

{kind=link}

#нефть #макроЕС #макроСША #политикаЕЦБ

Ключевые события на финансовых рынках на неделе 5 - 9 марта:

• Сегодня ОПЕК ужинает с производителями сланцевой нефти из США. В то время, как страны ОПЕК уже год с лишним вынуждены ограничивать добычу, сланцевики США пользуются моментом и активно наращивают производство. В январе 2018 добыча в США впервые с 1970-х годов превысила 10 млн барр./сутки - уже обогнали Саудовскую Аравию и скоро догонят РФ!

• Также сегодня идет активный подсчет результатов вчерашних парламентских выборов в Италии. Согласно предварительным данным, 37% набрал блок правых партий политического долгожителя Берлускони! Но на втором месте с рекордными 31% - левое движение "Пять звезд" - выступают против ЕС. Парламент, видимо, будет в подвешенном состоянии, как после прошлогодних выборов в Германии. Только там Меркель вроде как смогла договориться с социал-демократами о создании коалиции, а тут все куда сложнее...

• В четверг заседание ЕЦБ, а в пятницу заседание Банка Японии. Оба банка держат ключевые ставки ниже нуля и покупают ценные бумаги с рынка на свой баланс, продолжая давать ликвидность рынку (в отличие от ФРС, который повышает ставку и приступил к сокращению объёма бумаг на своём балансе). Рынок ждёт от ЕЦБ и Банка Японии намеков на то, когда и они начнут ужесточать свою политику. Такие намеки могут быть услышаны на любом заседании этих банков.

• В пятницу в США выходят ключевые данные для рынка - отчет о состоянии рынка труда в США. На эти данные ориентируется ФРС при вопросах о повышении ключевой ставки.

@AK47pfl

Ключевые события на финансовых рынках на неделе 5 - 9 марта:

• Сегодня ОПЕК ужинает с производителями сланцевой нефти из США. В то время, как страны ОПЕК уже год с лишним вынуждены ограничивать добычу, сланцевики США пользуются моментом и активно наращивают производство. В январе 2018 добыча в США впервые с 1970-х годов превысила 10 млн барр./сутки - уже обогнали Саудовскую Аравию и скоро догонят РФ!

• Также сегодня идет активный подсчет результатов вчерашних парламентских выборов в Италии. Согласно предварительным данным, 37% набрал блок правых партий политического долгожителя Берлускони! Но на втором месте с рекордными 31% - левое движение "Пять звезд" - выступают против ЕС. Парламент, видимо, будет в подвешенном состоянии, как после прошлогодних выборов в Германии. Только там Меркель вроде как смогла договориться с социал-демократами о создании коалиции, а тут все куда сложнее...

• В четверг заседание ЕЦБ, а в пятницу заседание Банка Японии. Оба банка держат ключевые ставки ниже нуля и покупают ценные бумаги с рынка на свой баланс, продолжая давать ликвидность рынку (в отличие от ФРС, который повышает ставку и приступил к сокращению объёма бумаг на своём балансе). Рынок ждёт от ЕЦБ и Банка Японии намеков на то, когда и они начнут ужесточать свою политику. Такие намеки могут быть услышаны на любом заседании этих банков.

• В пятницу в США выходят ключевые данные для рынка - отчет о состоянии рынка труда в США. На эти данные ориентируется ФРС при вопросах о повышении ключевой ставки.

@AK47pfl

#макроСША #политикаФРС #геополитикаРФ

В понедельник и вторник в США будут проходить регулярные аукционы 10-летних и 30-летних облигаций МинФина США. Еще совсем недавно эти аукционы привлекали внимание лишь трейдеров, специализирующихся на этих бумагах.

Однако сейчас за ними бдительно следят все участники рынка:

не подорвёт ли политика Трампа по введению торговых тарифов и наращиванию бюджетного дефицита спрос азиатских и европейских инвесторов на доллар и американский долг?

Тем временем доходность по 10-летним бумагам США замерла около психологической отметки в 3% (сейчас 2.9%), если спрос на бумаги будет слабым, то доходность может уйти и выше 3%, что вполне может вызвать новую паническую атаку на всех рынках вроде февральской.

Во вторник в США выходят данные по инфляции за февраль. Ещё одно испытание для рынка американского гос. долга. После вышедших в пятницу шикарных данных по занятости (число рабочих мест выросло на огромные 300 с лишним тысяч, а инфляционное давление со стороны роста зарплат осталось невысоким) рынок расслабился. Но делать этого сейчас нельзя. Каждый даже незначительный намёк на ускорение инфляции может привести к новым повышениям ставки ФРС. Тем более что ближайшее заседание ФРС уже совсем скоро - 21 марта.

В воскресение в России пройдут выборы президента. Что тут можно сказать? Разве что пофантазировать на тему того, кто будет новым премьером и ключевыми министрами? И удастся ли вернуть Россию на траекторию "догоняющего роста"? А также остается открытым вопрос о новых санкциях. Может получиться оригинальное поздравление от США.

@AK47pfl

В понедельник и вторник в США будут проходить регулярные аукционы 10-летних и 30-летних облигаций МинФина США. Еще совсем недавно эти аукционы привлекали внимание лишь трейдеров, специализирующихся на этих бумагах.

Однако сейчас за ними бдительно следят все участники рынка:

не подорвёт ли политика Трампа по введению торговых тарифов и наращиванию бюджетного дефицита спрос азиатских и европейских инвесторов на доллар и американский долг?

Тем временем доходность по 10-летним бумагам США замерла около психологической отметки в 3% (сейчас 2.9%), если спрос на бумаги будет слабым, то доходность может уйти и выше 3%, что вполне может вызвать новую паническую атаку на всех рынках вроде февральской.

Во вторник в США выходят данные по инфляции за февраль. Ещё одно испытание для рынка американского гос. долга. После вышедших в пятницу шикарных данных по занятости (число рабочих мест выросло на огромные 300 с лишним тысяч, а инфляционное давление со стороны роста зарплат осталось невысоким) рынок расслабился. Но делать этого сейчас нельзя. Каждый даже незначительный намёк на ускорение инфляции может привести к новым повышениям ставки ФРС. Тем более что ближайшее заседание ФРС уже совсем скоро - 21 марта.

В воскресение в России пройдут выборы президента. Что тут можно сказать? Разве что пофантазировать на тему того, кто будет новым премьером и ключевыми министрами? И удастся ли вернуть Россию на траекторию "догоняющего роста"? А также остается открытым вопрос о новых санкциях. Может получиться оригинальное поздравление от США.

@AK47pfl

#политикаФРС #макроСША #геополитика

Важнейшие события для финансовых рынков на неделе 26 - 30 марта:

• Понедельник ‒ Трамп может объявить о мерах против России в связи с отравлением Скрипаля. Пока рынок ждет только отправки российских послов на Родину (=ничего серьезного), так что наш рынок мегаспокоен. Ждем.

• Понедельник-вторник ‒ сразу несколько членов ФРС (главы ФРБ Нью-Йорка, Кливленда, Атланты) выскажут свои мысли насчет дальнейшего повышения ставки после мартовского заседания. Всем членам ФРС будут задавать один вопрос ‒ еще 2 или 3 раза ФРС повысит ставку в 2018.

• Среда-четверг ‒ важные данных для ФРС США данные по инфляционному индикатору РСЕ. Каждый даже незначительный намёк на ускорение инфляции может привести к росту % ставок США, а при текущем слабом рынке - утащить вниз акции.

• Пятница ‒ основные биржи США, ЕС, Британии закрыты по случаю Страстной пятницы. Активность торгов на Московской Бирже также сильно упадет.

@AK47pfl

Важнейшие события для финансовых рынков на неделе 26 - 30 марта:

• Понедельник ‒ Трамп может объявить о мерах против России в связи с отравлением Скрипаля. Пока рынок ждет только отправки российских послов на Родину (=ничего серьезного), так что наш рынок мегаспокоен. Ждем.

• Понедельник-вторник ‒ сразу несколько членов ФРС (главы ФРБ Нью-Йорка, Кливленда, Атланты) выскажут свои мысли насчет дальнейшего повышения ставки после мартовского заседания. Всем членам ФРС будут задавать один вопрос ‒ еще 2 или 3 раза ФРС повысит ставку в 2018.

• Среда-четверг ‒ важные данных для ФРС США данные по инфляционному индикатору РСЕ. Каждый даже незначительный намёк на ускорение инфляции может привести к росту % ставок США, а при текущем слабом рынке - утащить вниз акции.

• Пятница ‒ основные биржи США, ЕС, Британии закрыты по случаю Страстной пятницы. Активность торгов на Московской Бирже также сильно упадет.

@AK47pfl

#политикаФРС #макроСША #геополитика

Обзор важнейших событий для финансовых рынков на неделе 2 - 6 апреля:

• Понедельник - продолжаются пасхальные выходные в Европе, Великобритании, Австралии, Канаде и Гонконге. Множеств бирж закрыто. Оживление торгов возможно во второй половине дня, когда откроются торги в Штатах.

• Понедельник - вторник - данные по индексу деловой активности (PMI) в США и ЕС. В "загнивающих" Штатах и Европе PMI стабильно выше 50, экономический рост на максимумах. ФРС уже решился на сокращение стимулов (=повышение ставки и сокращение объема бумаг на своем балансе), а как же ЕЦБ?

• Среда - данные по мартовской инфляции в еврозоне. Любой минимальный намек на ускорение инфляции будет сигналом для ЕЦБ, загнавшего % ставки в евро уже ниже некуда.

• Пятница - данные по рынку труда США. Это самая главная статистика на финрынках. Аналитики ожидают +189 тыс. новых рабочих мест. А если еще и увидим ускорение роста зарплат, то вероятность аж 4 повышений ставки ФРС в 2018 году вырастет. Будем следить - данные влияют на курс доллара к мировым валютам, в т.ч. к рублю.

@AK47pfl

Обзор важнейших событий для финансовых рынков на неделе 2 - 6 апреля:

• Понедельник - продолжаются пасхальные выходные в Европе, Великобритании, Австралии, Канаде и Гонконге. Множеств бирж закрыто. Оживление торгов возможно во второй половине дня, когда откроются торги в Штатах.

• Понедельник - вторник - данные по индексу деловой активности (PMI) в США и ЕС. В "загнивающих" Штатах и Европе PMI стабильно выше 50, экономический рост на максимумах. ФРС уже решился на сокращение стимулов (=повышение ставки и сокращение объема бумаг на своем балансе), а как же ЕЦБ?

• Среда - данные по мартовской инфляции в еврозоне. Любой минимальный намек на ускорение инфляции будет сигналом для ЕЦБ, загнавшего % ставки в евро уже ниже некуда.

• Пятница - данные по рынку труда США. Это самая главная статистика на финрынках. Аналитики ожидают +189 тыс. новых рабочих мест. А если еще и увидим ускорение роста зарплат, то вероятность аж 4 повышений ставки ФРС в 2018 году вырастет. Будем следить - данные влияют на курс доллара к мировым валютам, в т.ч. к рублю.

@AK47pfl